Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

2

dalle aziende sanitarie modenesi per la prevenzione della corruzione

Le azioni intraprese dalle aziende sanitarie modenesi per la prevenzione della corruzione Massimo Brunetti Monica Cagarelli

3

All'origine dei grandi cambiamenti ci sono sempre singole azioni

Edgar Morin

4

Definizione di corruzione

Definizione ampia, comprensiva di tutte le situazioni in cui si riscontri l'abuso da parte di un soggetto del potere a lui affidato al fine di ottenere vantaggi privati Inclusa la mal-amministrazione Legame con valutazione Performance

8

Scambi corruttivi Risorse in gioco Frequenza scambi corruttivi Poche

Molte Frequenza scambi corruttivi Bassa Corruzione spicciola Corruzione individuale Alta Corruzione strutturale Corruzione sistemica Da Atlante delle Corruzione Alberto Vannucci

9

Effetti della corruzione

Sicurezza di pazienti e operatori Economico Reputazione Equità

10

Fattori di rischio Asimmetrie informative Conflitti di interesse

11

Caratteristiche del fenomeno

Fenomeno sommerso In sanità sfrutta il bisogno di salute Il paradosso della prevenzione

12

L’analisi del contesto esterno

Regione «solida» e con molte risorse economiche e sociali Infiltrazioni nel territorio regionale della criminalità organizzata, fra cui: Ndrangheta Camorra Spinta a riciclaggio Accentramento dei servizi tecnici-amministrativi (es. appalti) e riorganizzazione delle reti cliniche

e riorganizzazione delle reti cliniche.")

13

L’analisi del contesto

Regione «solida» e con molte risorse economiche e sociali Infiltrazioni nel territorio regionale della criminalità organizzata, fra cui: Ndrangheta Camorra Spinta a riciclaggio Accentramento dei servizi tecnici-amministrativi (es. appalti) e riorganizzazione delle reti cliniche

e riorganizzazione delle reti cliniche.")

14

Legge 190/2012 Istituzioni internazionali hanno fatto pressioni affinché anche l’Italia si dotasse di una legge sulla corruzione approvata a dicembre 2012. Di seguito approvati: D. lgs 33/2013: Trasparenza Decreto PR 62/2013: Codice di comportamento Piano Nazionale Prevenzione Corruzione 1. Settembre Dicembre 2015 3. Luglio 2016 D. lgs n. 97/ Revisione trasparenza e FOIA

15

Obiettivi ridurre le opportunità che si manifestino casi di corruzione

aumentare la capacità di scoprire casi di corruzione creare un contesto sfavorevole alla corruzione

16

La normativa Nomina Responsabile per Prevenzione Corruzione e Trasparenza Piani Triennali di Prevenzione Corruzione Trasparenza Rotazione del personale Revolving doors Tutela dipendente che effettua segnalazioni Sensibilizzazione e rapporti con società civile

17

Rischi che corriamo Produrre carta inutile

Non usare questa come occasione di cambiamento della nostra organizzazione

18

Processo di gestione del rischio

19

Aree a rischio nelle aziende sanitarie

Direzione strategica Direttore Generale Sanitario Amministrativo Socio-Sanitario Direttori Distretto Area Acquisizioni Acquisti Servizio Tecnico Ingegneria clinica Sistemi informativi Dipartimenti clinici ospedalieri Presidio ospedaliero Area Personale Risorse Umane Direzione Assistenziale Personale Convenzionato Dipartimenti clinici territoriali Cure primarie Sanità Pubblica Salute Mentale Bilancio Supporto a servizi clinici Dipartimento farmaceutico Ricerca e Innovazione Medicina legale Formazione Area controlli centrali Affari generali e legali Controllo gestione Servizio committenza Controllo ispettivo e disciplinare

20

Whistleblowing Tutela dipendente che effettua segnalazioni

Esiste la possibilità, anche se in realtà è poco usata, in termini di denuncia di illeciti. Viene invece maggiormente usata per «anticipare» i problemi

21

Analisi delle criticità attraverso indagini anonime su professionisti e cittadini

Gestione appalti Gestione personale Cittadini Accesso ai servizi e salto di liste attesa con visite private Quasi nessuno include la ricerca scientifica fra le aree a rischio

22

Approvazione del Piano Triennale per la Prevenzione Corruzione

Approvato a fine gennaio il Piano Triennale ed ogni responsabile di struttura ha le proprie misure di prevenzione da applicare Misure legate agli obiettivi annuali Criticità legata alla verifica «reale» dell’applicazione delle misure Introduzione nel 2016 del sistema dei controlli interni

23

Certificazione di bilancio

Momento importante anche per la verifica dell’integrità delle diverse procedure Revisione delle procedure Attenzione alle attività di controllo

24

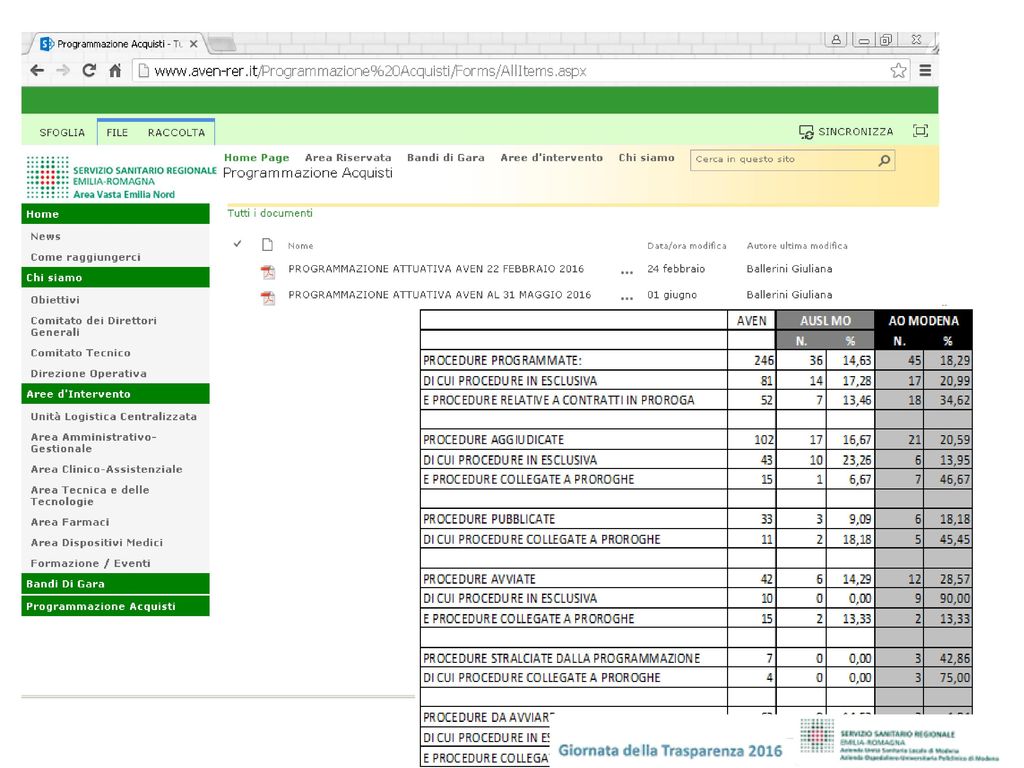

Appalti

27

Appalti Creato un sistema di indicatori, coordinato da AVEN, di tutto il sistema degli appalti Maggiore enfasi alla fase di esecuzione dei contratti e del ruolo dei direttori dell’esecuzione dei singoli contratti Maggiore attenzione al tema del conflitto di interesse, nella scrittura del capitolato, dell’esecuzione del contratto e del collaudo

28

Appalti Estrema attenzione al tema: Proroghe Esclusive

Vademecum su conflitti di interesse elaborato dl Dipartimento Interaziendale include anche chi scrive i capitolati, i direttori dell’esecuzione dei contratti e chi fa i collaudi

29

Farmaci e Dispositivi Già in essere molte iniziative:

Informazione indipendente Reportistiche Nuovo regolamento informazione scientifica regionale Commissione Dispositivi Medici area vasta

30

Incarichi esterni Maggiore attenzione agli incarichi extraistituzionali Consulenze-eventi finanziati da esterni (es. advisory board) Pubblicazione da parte delle industrie farmaceutiche sui trasferimenti di valore

35

Percorsi clinici Attività di valutazione multidimensionale

Accessi personale esterno Camere mortuarie Liste attesa Libera professione

36

Donazioni e Partnership

Nuove procedure Centralizzazione della gestione Maggiore attenzione ai controlli

37

Sanità Pubblica Grande attenzione sia in termini formativi degli operatori, sia attenzione al conflitto di interessi Applicazione della rotazione a tutto il settore

38

Processi di dematerializzazione

Della gestione documentale

39

…. e delle dichiarazioni previste dal codice di comportamento

40

Sistema delle responsabilità dirigenziali

41

Controlli Necessità di dedicare maggiore attenzione alla efficacia ed efficienza dei controlli fatti dai singoli servizi e al coordinamento degli stessi Nel 2016 aumento dei controlli fatti dalle due aziende e istituzione di un servizio di Internal Audit (che opera anche sulle strutture condivise dalle due aziende)

")

42

Servizio di Internal Audit

Il Servizio di Internal Audit coordina e valuta sistematicamente l’efficacia e l’adeguatezza del Sistema dei Controlli Interni. L’attività è garantita attraverso due attività: il coordinamento del Sistema dei Controlli Interni; lo svolgimento di attività di Internal Audit su specifici servizi e dipartimenti aziendali.

43

Il Sistema di Controllo Interno

Coinvolge i processi di ogni struttura aziendale: I livello di controllo svolto dai singoli operatori II livello dal Responsabile del singolo Servizio III livello svolto dal Servizio di Internal Audit

44

Principi Sistema Controllo Interno

Le attività di verifica si basano su 3 principi: ogni azione posta in essere, deve essere veritiera, verificabile, coerente e documentata nessun referente gestisce un intero processo in totale autonomia (c.d. segregazione compiti) documentabilità e tracciabilità dei controlli effettuati

documentabilità e tracciabilità dei controlli effettuati.")

45

Responsabile anticorruzione Certificazione Bilancio

Collaborazioni Responsabile anticorruzione Internal Audit Servizio Qualità Certificazione Bilancio

46

Approccio collaborativo

L’attività di controllo viene svolta attraverso un approccio collaborativo con le singole strutture, in una logica di miglioramento del sistema piuttosto che di sola sanzione Un modello di controllo basato su una chiara responsabilizzazione e valorizzazione delle strutture aziendali, che si fonda sul principio dell’autovalutazione dei processi

47

Analisi delle cause Elemento cardine che accompagna l’analisi dei rischi dei singoli processi è l’analisi delle cause che possono portare al verificarsi degli eventi negativi per l’azienda, elemento che permette di mettere in campo misure per prevenire i rischi stessi.

48

Sistema informativo del controllo interno

Un ruolo strategico è legato allo sviluppo per il 2017 del sistema informativo del controllo interno, utilizzando e integrando quanto più possibile le risorse informative esistenti e sviluppando modelli di analisi e controllo automatizzati. Sistema degli indicatori di rischio (Red Flags)

")

49

L’importanza di fare rete

Accanto al lavoro delle aziende sanitarie è necessaria la stessa attenzione da parte degli altri interlocutori: Sindacati Ordini professionali Associazioni di categoria Associazioni di cittadini

50

dalle aziende sanitarie modenesi per prevenire la corruzione

Le azioni intraprese dalle aziende sanitarie modenesi per prevenire la corruzione Massimo Brunetti Monica Cagarelli

51

Misure di prevenzione legate al personale

Rotazione Controlli sulla presenza in servizio Controlli su autocertificazioni Dichiarazioni sul conflitto di interesse Revolving doors Tutela whistleblower

52

Codice comportamento Nuovo codice unico a livello regionale (entro fine 2016) Applicazione ai medici convenzionati

Applicazione ai medici convenzionati.")

53

Trasparenza Fonti normative

Legge n. 190/2012 (legge anticorruzione) D. Lgs. n. 33/2013 D. Lgs. 97/2016

D. Lgs. n. 33/2013. D. Lgs. 97/2016.")

54

DECRETO LEGISLATIVO N. 97/2016

“Revisione delle norme in materia di prevenzione della corruzione, pubblicità e trasparenza ai sensi dell’art. 7 della legge n. 124/2015 di riorganizzazione delle amministrazioni pubbliche” Art. 2 Definizione principio di trasparenza “La trasparenza è intesa come accessibilità totale dei dati e documenti detenuti dalle pubbliche amministrazioni, allo scopo di tutelare i diritti dei cittadini, promuovere la partecipazione degli interessati all’attività amministrativa e favorire forme diffuse di controllo sul perseguimento delle funzioni istituzionali e sull’utilizzo delle risorse pubbliche”

55

Trasparenza come strumento di prevenzione della corruzione

La pubblicazione di determinate informazioni pubbliche risulta strumentale alla prevenzione della corruzione Trasparenza come mezzo attraverso cui prevenire e svelare situazioni in cui possano annidarsi forme di illecito e conflitto di interessi. Rilevanza della pubblicazione di alcune tipologie di dati ed introduzione di nuovi obblighi di pubblicazione

56

Aspetti della trasparenza

Statico e dinamico Profilo statico della trasparenza Consiste nella pubblicità di categorie di dati per finalità di controllo sociale Profilo dinamico della trasparenza Consiste nella correlazione ai piani di prevenzione della corruzione e Performance per finalità di miglioramento continuo

57

Sezione pubblicata nei siti istituzionali

58

Accessi

59

I nuovi obblighi di pubblicazione d.lgs. 97/2016

Ammontare complessivo dei debiti e numero delle imprese creditrici Atti di programmazione strategico gestionale Atti degli Organismi Indipendenti di Valutazione (delibere OIV) Atti degli OIV Relazioni del Collegio Sindacale ai bilanci Rilievi Corte dei Conti non recepiti Compensi di qualsiasi natura connessi all’assunzione dell’incarico, compresi gli importi di viaggi di servizio e missioni pagati con fondi pubblici (e compensi da libera professione) Dati relativi ad assunzione di altre cariche, presso enti pubblici o privati, ed i relativi compensi a qualsiasi titolo corrisposti Altri eventuali incarichi con oneri a carico della finanza pubblica e indicazione compensi spettanti Le dichiarazioni di cui all’art. 2 della legge n. 441/1982, ossia le dichiarazioni patrimoniali e di reddito

Atti degli OIV. Relazioni del Collegio Sindacale ai bilanci. Rilievi Corte dei Conti non recepiti. Compensi di qualsiasi natura connessi all’assunzione dell’incarico, compresi gli importi di viaggi di servizio e missioni pagati con fondi pubblici (e compensi da libera professione) Dati relativi ad assunzione di altre cariche, presso enti pubblici o privati, ed i relativi compensi a qualsiasi titolo corrisposti. Altri eventuali incarichi con oneri a carico della finanza pubblica e indicazione compensi spettanti. Le dichiarazioni di cui all’art. 2 della legge n. 441/1982, ossia le dichiarazioni patrimoniali e di reddito.")

60

I nuovi obblighi di pubblicazione d.lgs. 97/2016

Bandi concorso Criteri di valutazione della Commissione Tracce delle prove scritte Provvedimenti di costituzione di società, di acquisto di partecipazioni, di gestione delle partecipazioni Pagamenti: dati relativi a tutte le spese e a tutti i pagamenti effettuati, distinti per tipologia di lavoro, bene o servizio Liste di attesa: oltre ai tempi sono da pubblicare ora i “criteri di formazione delle liste di attesa” (sito regionale) Atti di programmazione di opere pubbliche Informazioni relative ai tempi, costi unitari e indicatori di realizzazione in corso o completate

Atti di programmazione di opere pubbliche. Informazioni relative ai tempi, costi unitari e indicatori di realizzazione in corso o completate.")

62

Le tre tipologie di accesso

accesso alla documentazione amministrativa (l.241/1990) i richiedenti interessati sono tutti i soggetti privati, compresi i portatori di interessi pubblici diffusi, che abbiano un interesse diretto, concreto e attuale, corrispondente ad una situazione giuridicamente tutelata e collegata al documento al quale è chiesto l’accesso accesso civico (art. 5 decreto n. 33/2013) esercitabile da chiunque, gratuito, non deve essere motivato riguarda documenti, dati, informazioni da pubblicarsi obbligatoriamente in “Amministrazione Trasparente” accesso civico generalizzato (art. 6 decreto n. 97/2016) esercitabile da chiunque rispetto a dati e documenti detenuti da PA, ulteriori rispetto a quelli oggetto di pubblicazione obbligatoria, nel rispetto di limiti di tutela di interessi giuridicamente rilevanti.

i richiedenti interessati sono tutti i soggetti privati, compresi i portatori di interessi pubblici diffusi, che abbiano un interesse diretto, concreto e attuale, corrispondente ad una situazione giuridicamente tutelata e collegata al documento al quale è chiesto l’accesso accesso civico (art. 5 decreto n. 33/2013) esercitabile da chiunque, gratuito, non deve essere motivato riguarda documenti, dati, informazioni da pubblicarsi obbligatoriamente in Amministrazione Trasparente accesso civico generalizzato (art. 6 decreto n. 97/2016) esercitabile da chiunque rispetto a dati e documenti detenuti da PA, ulteriori rispetto a quelli oggetto di pubblicazione obbligatoria, nel rispetto di limiti di tutela di interessi giuridicamente rilevanti.")

63

Limiti alla trasparenza d.lgs. 33/2013

Il decreto n. 33/2013 risolve con un bilanciamento di diritti e tutele la potenziale contrapposizione tra trasparenza e privacy: - dati personali: la privacy cede alla trasparenza - dati sensibili: la trasparenza cede alla privacy - dati giudiziari: la trasparenza cede alla privacy

64

Limiti all’accesso civico generalizzato: d.lgs 97/2016

segreto di Stato sicurezza e ordine pubblico sicurezza nazionale difesa e questioni militari relazioni internazionali politica e stabilità finanziaria ed economica dello Stato conduzione di indagini su reati e loro perseguimento regolare svolgimento di attività ispettive la protezione dei dati personali la libertà e la segretezza della corrispondenza gli interessi economici e commerciali di una persona fisica o giuridica, ivi compresa la proprietà intellettuale, il diritto d’autore e i segreti commerciali

65

Verifiche e monitoraggio

- Gli organismi di valutazione (OIV e OAS) sono chiamati, su indicazione di ANAC, a svolgere attività di verifica sulle attività previste nel Programma per la Trasparenza e sugli obblighi di pubblicazione dei dati. - L’ANAC ha poteri diretti di controllo: Verifica del rispetto degli obblighi di pubblicazione Può disporre ispezioni e ordinare l’adozione o rimozione di atti e comportamenti in contrasto con gli obblighi di trasparenza Può segnalare gli inadempimenti all’UPD, agli Organismi di Valutazione e alla Corte dei Conti - Controllo a campione della Guardia di Finanza - Monitoraggio del Responsabile della trasparenza

sono chiamati, su indicazione di ANAC, a svolgere attività di verifica sulle attività previste nel Programma per la Trasparenza e sugli obblighi di pubblicazione dei dati. - L’ANAC ha poteri diretti di controllo: Verifica del rispetto degli obblighi di pubblicazione. Può disporre ispezioni e ordinare l’adozione o rimozione di atti e comportamenti in contrasto con gli obblighi di trasparenza. Può segnalare gli inadempimenti all’UPD, agli Organismi di Valutazione e alla Corte dei Conti. - Controllo a campione della Guardia di Finanza. - Monitoraggio del Responsabile della trasparenza.")

66

Grazie Massimo Brunetti

Responsabile Prevenzione Corruzione e Trasparenza Servizio Internal Audit e Disciplinare 059/435949 Monica Cagarelli Servizio Unico Amministrazione del Personale /435452

Presentazioni simili

>")

DEL PROGETTO ITALIA TRASPARENTE>")

>")