Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

PROGETTO PFA 15 CORSO DI FORMAZIONE A2 PER CONCILIATORI UNICI ENERGIA

PRIMO MODULO DIDATTICO A CURA DI MAURO ZANINI ROMA 14 – 15 DICEMBRE 2015

2

STRATEGIA ENERGETICA EUROPEA

Un “New Deal” per i consumatori di energia con un nuovo assetto del mercato energetico con i documenti della commissione Com 339 – 340/2015 per una strategia dell‘Unione che mira a garantire all'Europa: energia sicura, sostenibile e a prezzi accessibili e coerente con gli obiettivi che la UE si è data sui “cambiamenti climatici”

3

a) sicurezza energetica b) completamento mercato interno dell'energia

LINEE GUIDA E PIANO DI AZIONE CON UNA UNICA STRATEGIA SU: a) sicurezza energetica b) completamento mercato interno dell'energia c) efficienza energetica d) decarbonizzazione economia e) ricerca, fonti rinnovabili efficienti e pulite

sicurezza energetica. b) completamento mercato interno dell energia. c) efficienza energetica. d) decarbonizzazione economia. e) ricerca, fonti rinnovabili efficienti e pulite.")

5

SICUREZZA ENERGETICA IN EUROPA

sicurezza degli approvvigionamenti di gas in Europa con una politica europea nei confronti dei paesi fornitori e di transito promuovere l'acquisto collettivo di gas durante le crisi per concludere accordi meno onerosi e sottoricatto accordi singoli stati UE con paesi extra comunitari andranno definiti con la collaborazione della Commissione Europea contratti ‘standard’ e superamento clausola indicizzazione al costo del petrolio nei contratti take or pay (Russia, Algeria, Norvegia e più contratti spot ed a termine)

")

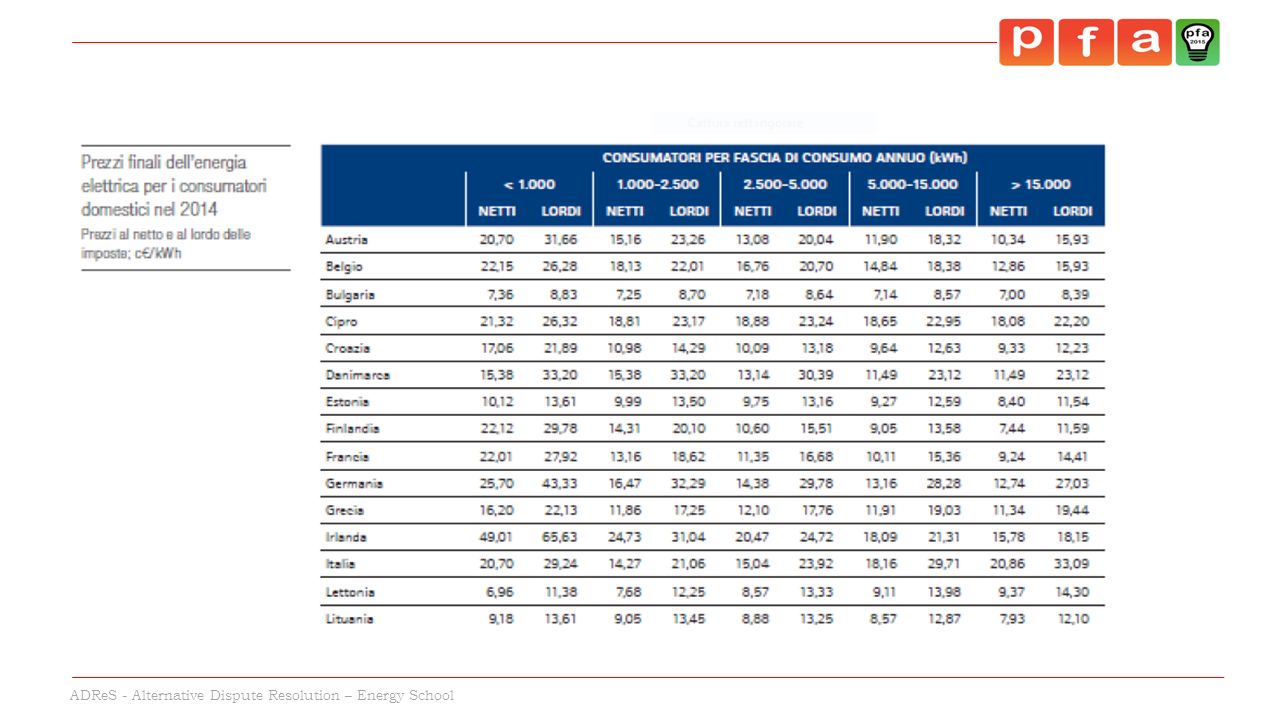

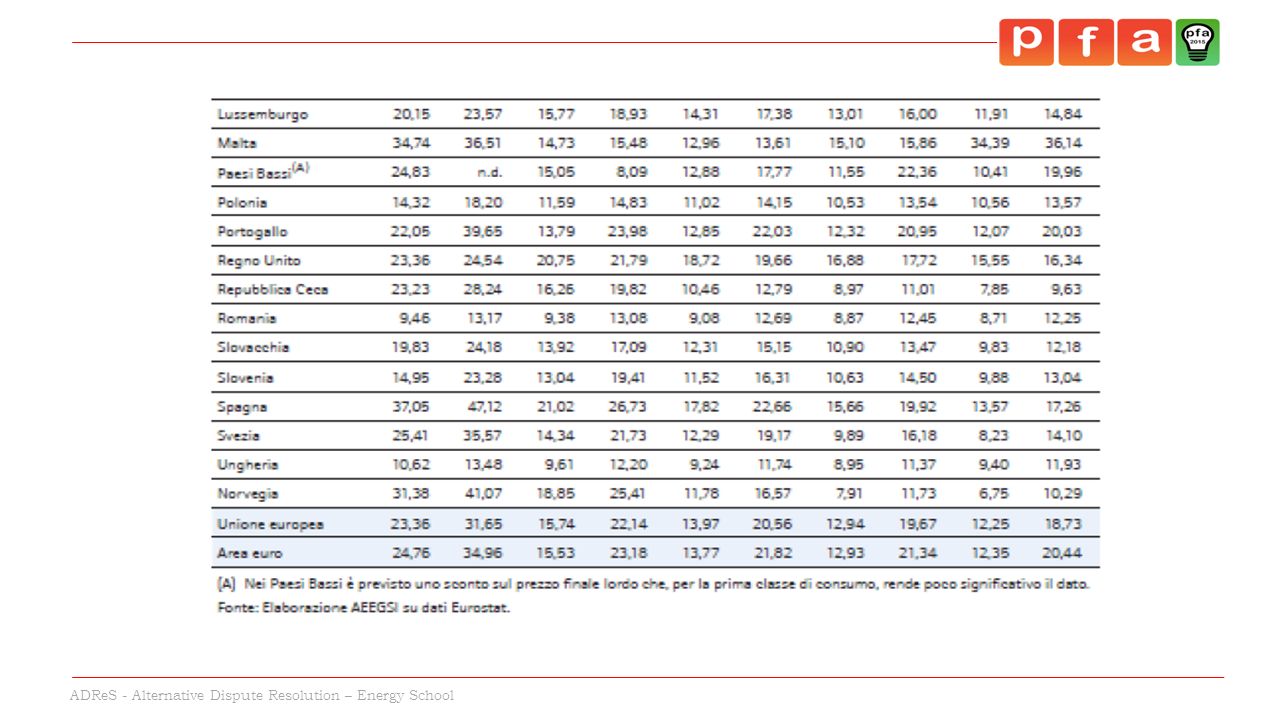

6

STRATEGIA ENERGETICA NAZIONALE

Maggiore sicurezza, minore dipendenza di approvvigionamento dall’estero e maggiore flessibilità del sistema. 76% del fabbisogno energetico italiano è attualmente coperto da importazioni (la produzione nazionale da rinnovabili, gas e greggio coprono rispettivamente il 17%, il 4% e il 3%)in Europa il peso delle importazioni supera di poco il 50%. riduzione costi energetici per cittadini e imprese e allineamento a prezzi europei efficienza energetica superamento di tutti gli obiettivi ambientali europei al 2020 : - riduzione gas serra del 21% rispetto al 2005 ( 18% obiettivo europeo) - riduzione consumi primari al 24 % obiettivo europeo 20% e dal 27% nel 2030. - rinnovabili sui consumi finali 20% obiettivo europeo 17% in particolare ci si attende che le rinnovabili diventino e superino il gas come prima fonte nel settore elettrico 40%. La UE prevede il raggiungimento del 27% al 2030.

in Europa il peso delle importazioni supera di poco il 50%. riduzione costi energetici per cittadini e imprese e allineamento a prezzi europei. efficienza energetica. superamento di tutti gli obiettivi ambientali europei al 2020 : - riduzione gas serra del 21% rispetto al 2005 ( 18% obiettivo europeo) - riduzione consumi primari al 24 % obiettivo europeo 20% e dal 27% nel rinnovabili sui consumi finali 20% obiettivo europeo 17% in particolare ci si attende che le rinnovabili diventino e superino il gas come prima fonte nel settore elettrico 40%. La UE prevede il raggiungimento del 27% al")

7

SICUREZZA IN ITALIA MERCATO COMPETITIVO DEL GAS

A livello nazionale, il gas occupa un ruolo centrale nel mix energetico: l'Italia è il Paese in Europa più dipendente dal gas, sia per la generazione elettrica (sotto il 50%), sia più in generale come quota di consumi primari (circa il 40%). Il gas inoltre rappresenta un fattore fondamentale per la sicurezza energetica, dato l'elevato grado di dipendenza dalle importazioni (oltre il 90% del fabbisogno). Si ricorda che la SEN ha posto il divieto di shale gas. SFIDE APERTE: domanda e offerta, cali nei consumi gas per crisi economica e sviluppo rinnovabili 85 mld di metri cubi nel 2008, 62 mld di metri cubi nel 2014 in Europa 415 mld di metri cubi con un calo di 117 mld di metri cubi rispetto al 2010. prezzi nei mercati nel % più alti rispetto ai mercati nord europei e 400% rispetto mercato americano ora con la riforma varata dall’AEEGESI, prezzi all'ingrosso allineati ai paesi del nord Europa sicurezza: + stoccaggi (aprile/settembre) e diversificare fonti di approvvigionamento + 60% da due Paesi: Russia e Algeria

, sia più in generale come quota di consumi primari (circa il 40%). Il gas inoltre rappresenta un fattore fondamentale per la sicurezza energetica, dato l elevato grado di dipendenza dalle importazioni (oltre il 90% del fabbisogno). Si ricorda che la SEN ha posto il divieto di shale gas. SFIDE APERTE: domanda e offerta, cali nei consumi gas per crisi economica e sviluppo rinnovabili 85 mld di metri cubi nel 2008, 62 mld di metri cubi nel 2014 in Europa 415 mld di metri cubi con un calo di 117 mld di metri cubi rispetto al prezzi nei mercati nel % più alti rispetto ai mercati nord europei e 400% rispetto mercato americano. ora con la riforma varata dall’AEEGESI, prezzi all ingrosso allineati ai paesi del nord Europa. sicurezza: + stoccaggi (aprile/settembre) e diversificare fonti di approvvigionamento + 60% da due Paesi: Russia e Algeria.")

8

TARIFFE GAS Dal prezzo indicizzato al costo del petrolio, al mercato spot e a termine e alla rinegoziazione dei “contratti take or pay”, ma abbiamo ancora: bollette ancora molto alte poca concorrenza a valle ritardi infrastrutturali calo consumi ed esubero offerta

9

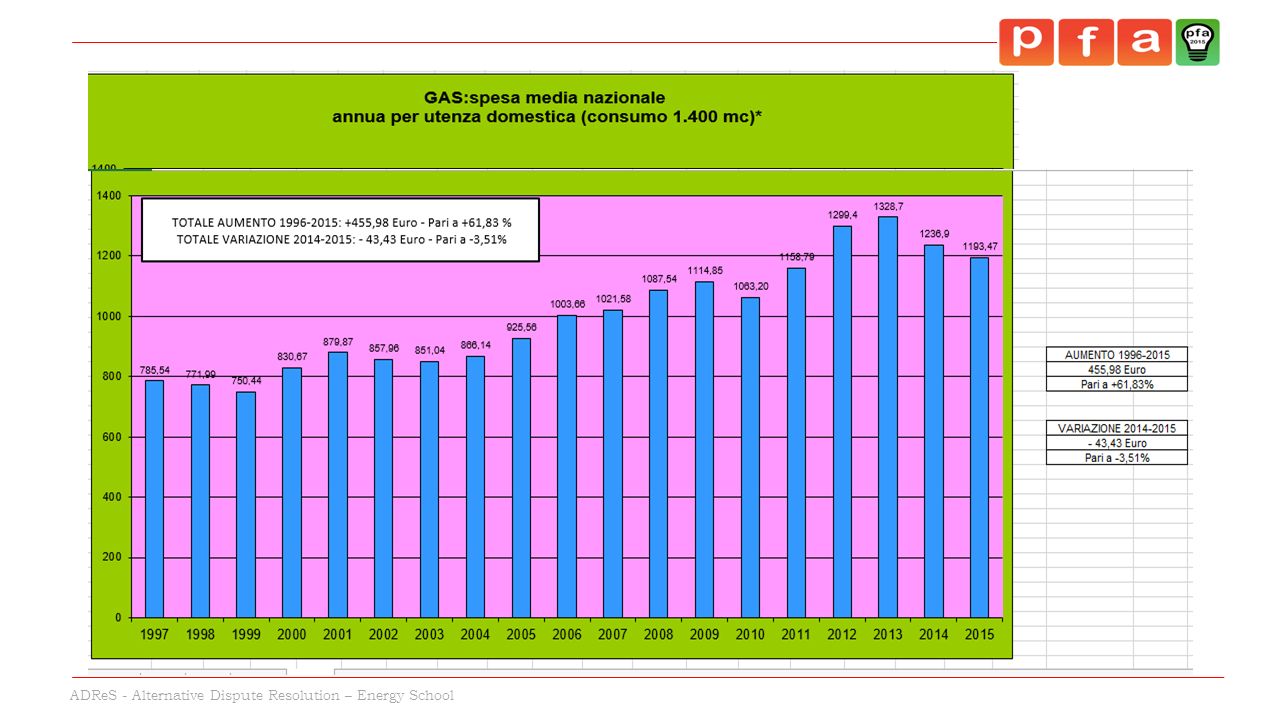

SPESA ANNUA ANCORA MOLTO ALTA

La forte spesa annua finora registrata è dovuta all'andamento del prezzo del petrolio al quale, fino a settembre del 2013 le tariffe del gas erano legate e indicizzate in modo improprio a seguito dei contratti di fornitura pluriennali “take or pay” con Russia, Algeria, e Norvegia. Le quotazioni del greggio sono passate dai 10 dollari al barile del 1999 ai 174 dollari del luglio L'altalena dell'oro nero è continuata e così dai minimi segnati nel gennaio 2009 (35 dollari) il prezzo del barile è tornato negli ultimi tre anni a raggiungere i 110 dollari al barile. Da inizio anno è sceso a 50 dollari per troppa produzione ed esubero di offerta. Questa situazione fino al 2014 ha rappresentato un forte salasso per i bilanci di milioni di famiglie italiane già duramente colpite dalla recessione. Ora si sono aperti nuovi scenari co la riforma e l'avvio della borsa del Gas. Gli aumenti accumulati trimestralmente su base annua per una famiglia tipo che consuma 1400 m3 di metano deliberati dall'Autorità per l'Energia, dal 2010 al assommano a + 130€ (+92 € anno 2010, +139€ anno 2011, +100 € anno 2012, -76€ anno 2013, -93€ anno 2014, -43€ anno 2015).

il prezzo del barile è tornato negli ultimi tre anni a raggiungere i 110 dollari al barile. Da inizio anno è sceso a 50 dollari per troppa produzione ed esubero di offerta. Questa situazione fino al 2014 ha rappresentato un forte salasso per i bilanci di milioni di famiglie italiane già duramente colpite dalla recessione. Ora si sono aperti nuovi scenari co la riforma e l avvio della borsa del Gas. Gli aumenti accumulati trimestralmente su base annua per una famiglia tipo che consuma 1400 m3 di metano deliberati dall Autorità per l Energia, dal 2010 al 2015 assommano a + 130€ (+92 € anno 2010, +139€ anno 2011, +100 € anno 2012, -76€ anno 2013, -93€ anno 2014, -43€ anno 2015).")

15

RICHIESTE AL GOVERNO In questo contesto di caro bolletta del gas, si sono chieste al Governo misure urgenti e congiunturali che consentano di portare le bollette a livello europeo: - ridurre l'eccessiva imposizione fiscale che pesa in bolletta per il 36% a fronte di una media europea molto più contenuta e uniformare i costi delle accise sul territorio nazionale; - sterilizzazione automatica dell'IVA al crescere del costo della materia prima e riduzione dell'iva dal 22% al 10% su tutto il consumo almeno fino ai primi 1400 m3 (per uso cottura e riscaldamento) essendo il gas un bene di prima necessità, non un consumo di lusso; - adoperarsi in U.E. Per abolie la “tassa sulla tassa”, ovvero l'assoggettamento all'IVA anche delle imposte erariali e delle addizionali regionali; - traslare sulla fiscalità generale gli sgravi per le aziende energetiche del gas che impropriamente sono stati scaricati sulle bollette domestiche; - Rinegoziare i contratti take or pay. - raddoppiare il bonus gas, ampliandone la fruibilità e semplificandone l'accesso; - creare un vero mercato del gas per le utenze domestiche (ora non funziona) con vera concorrenza, più trasparenza e risparmi tangibili

essendo il gas un bene di prima necessità, non un consumo di lusso; - adoperarsi in U.E. Per abolie la tassa sulla tassa , ovvero l assoggettamento all IVA anche delle imposte erariali e delle addizionali regionali; - traslare sulla fiscalità generale gli sgravi per le aziende energetiche del gas che impropriamente sono stati scaricati sulle bollette domestiche; - Rinegoziare i contratti take or pay. - raddoppiare il bonus gas, ampliandone la fruibilità e semplificandone l accesso; - creare un vero mercato del gas per le utenze domestiche (ora non funziona) con vera concorrenza, più trasparenza e risparmi tangibili.")

16

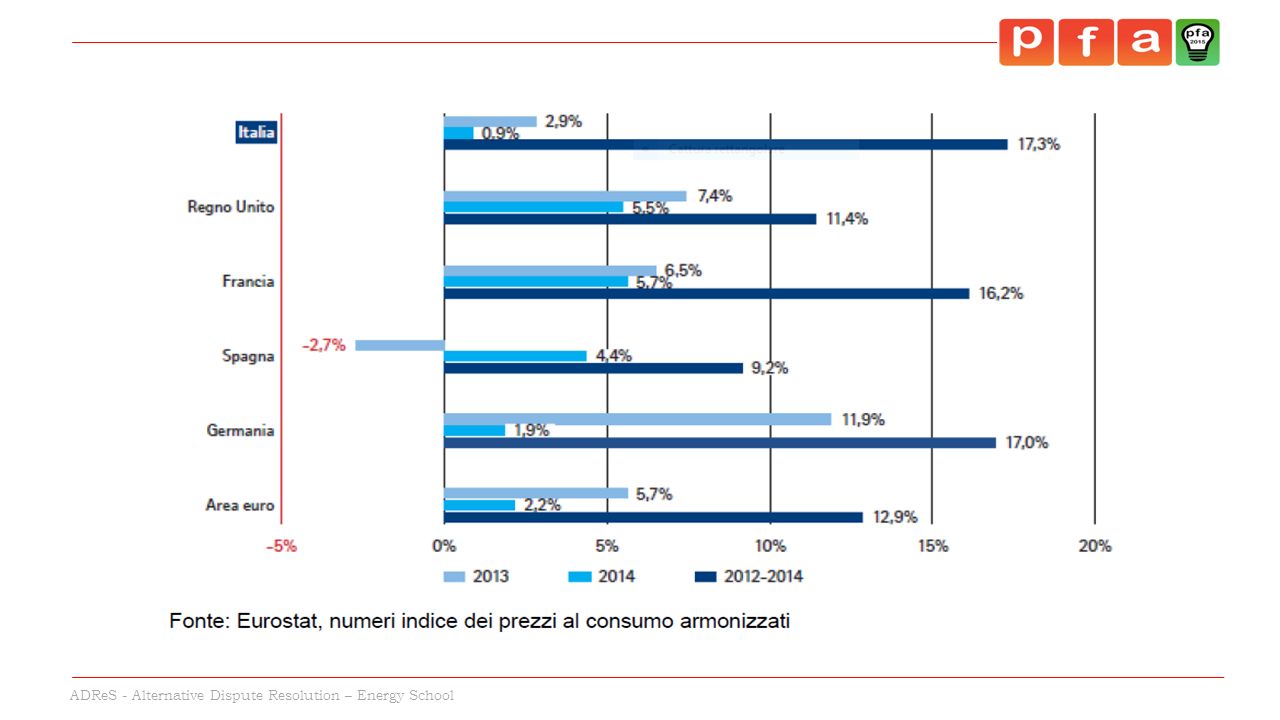

TARIFFE ENERGIA ELETTRICA

Dall'ultima indagine del Creef emerge che una famiglia tipo- residente con potenza impegnata 3 KW e consumi annui di 2700 Kwh ha speso a fine anno 2014, € 514 nel mercato tutelato e € 504 nel Rispetto al 2010 la bolletta è aumentata del +17, 9 %. Bollette mai state così alte dal dopoguerra e negli ultimi 5 anni la spesa è aumentata di circa 2,5 volte rispetto al tasso di inflazione registrato nel medesimo periodo. Sul versante della riduzione delle stesse si è chiesto anche per queste che anche qui si elimini l'assoggettamento delle imposte e dell‘IVA sugli oneri di sistema, ciò per evitare che lo stato lucri sulle tasche dei cittadini e si faccia pulizie di oneri impropri presenti in bolletta come le agevolazioni per le tariffe dell''energia dei treni. Ora è in fase di arrivo un provvedimento con il superamento della struttura tariffaria “progressiva” in vigore dagli anni '70 , l'impatto per le famiglie sarà pesante nonostante la revisione del bonus energia a gennaio 2016.

17

*Spesa annua 2015: proiezione con tariffe dell’Aeegesi al 1/10/2015 costanti e invariate fino al 31/12/2015 Spesa media annua per il mercato di maggior tutela, considerando un consumo costante durante l’anno e tenuto conto delle variazioni trimestrali definite dall’Aeegesi.

24

RINNOVABILI E PRODUZIONE DIFFUSA : DA CONSUMATORE A PROSUMER.

Rinnovabili: bene l'avvio di questi anni (anche se andavano governati meglio i forti incentivi riconosciuti) ormai la produzione di energia elettrica da fonti rinnovabili ha raggiunto il 43% nel Già raggiunto l'obiettivo europeo del 17% ‘’sui consumi complessivi di energia’’ e il 43% su quelli elettrici e certamente si raggiungerà l'obiettivo del 20% nel Una rivoluzione energetica di “produzione diffusa” dell'energia che anticipa scenari nuovi nella ricerca, conoscenza, controllo e partecipazione democratica dal basso nelle scelte strategiche sul futuro energetico e su cui tutti quanti dobbiamo misurarci. La messa in crisi della “bioraria” subito dopo che è andata a regime a seguito del forte sviluppo delle rinnovabili ne è una prova evidente. Anche il tema delle “saturazioni delle reti”, messa in luce e con la forte crescita delle rinnovabili, richiede investimenti sulle reti e congiuntamente realizzare sistemi di accumulo (quali i sistemi di pompaggio) per utilizzare al meglio l'energia prodotta, analoga criticità va affrontata per quanto riguarda la “connessione alla rete”, investimenti che Terna dovrà realizzare. Permane dunque il fatto che gli incentivi per le rinnovabili pesano per il 22% sulla bolletta delle famiglie italiane, ora rimodulati (in particolare il fotovoltaico con la salvaguardia dei piccoli impianti domestici), ma va data massima attenzione a riequilibrare ciò che ora non è adeguatamente valorizzato alle altre rinnovabili (pannelli solari per riscaldare l'acqua, le biomasse, e la geotermia). Riordinare gli incentivi sulla base dell'andamento dei costi e dei risultati di energia prodotta superando la fase che ha registrato fenomeni speculativi in particolare nel fotovoltaico.

ormai la produzione di energia elettrica da fonti rinnovabili ha raggiunto il 43% nel Già raggiunto l obiettivo europeo del 17% ‘’sui consumi complessivi di energia’’ e il 43% su quelli elettrici e certamente si raggiungerà l obiettivo del 20% nel Una rivoluzione energetica di produzione diffusa dell energia che anticipa scenari nuovi nella ricerca, conoscenza, controllo e partecipazione democratica dal basso nelle scelte strategiche sul futuro energetico e su cui tutti quanti dobbiamo misurarci. La messa in crisi della bioraria subito dopo che è andata a regime a seguito del forte sviluppo delle rinnovabili ne è una prova evidente. Anche il tema delle saturazioni delle reti , messa in luce e con la forte crescita delle rinnovabili, richiede investimenti sulle reti e congiuntamente realizzare sistemi di accumulo (quali i sistemi di pompaggio) per utilizzare al meglio l energia prodotta, analoga criticità va affrontata per quanto riguarda la connessione alla rete , investimenti che Terna dovrà realizzare. Permane dunque il fatto che gli incentivi per le rinnovabili pesano per il 22% sulla bolletta delle famiglie italiane, ora rimodulati (in particolare il fotovoltaico con la salvaguardia dei piccoli impianti domestici), ma va data massima attenzione a riequilibrare ciò che ora non è adeguatamente valorizzato alle altre rinnovabili (pannelli solari per riscaldare l acqua, le biomasse, e la geotermia). Riordinare gli incentivi sulla base dell andamento dei costi e dei risultati di energia prodotta superando la fase che ha registrato fenomeni speculativi in particolare nel fotovoltaico.")

25

RISPARMIO ED EFFICIENZA ENERGETICA

L'altra sfida indicata nella strategia energetica nazionale è darsi un piano decennale di risparmio energetico come scelta strategica, culturale e di fondo per lo sviluppo sostenibile. Dare attuazione al Decreto Legislativo 102/2014 sull'efficienza energetica a livello nazionale e regionale che potranno consentire risparmi energetici nelle abitazioni dal 10 al 50% , confermando e rilanciando le agevolazioni contriobutive e fiscali del 50% e del 65% come fatto “strutturale”, è prevista la riconferma delle agevolazioni nella Legge di Stabilità. Un bene per lo sviluppo del Paese in particolare per il patrimonio residenziale ed aziendale con le ristrutturazioni edilizie. In merito alla riqualificazione energetica agli edifici è stato varato il nuovo attestato di prestazione energetica (APE).

.")

26

CRISI DEI CONSUMI, SVILUPPO DELLE INFRASTRUTTURE E DEL MERCATO ELETTRICO

La grave crisi degli ultimi 7 anni oltre che a registrare un calo dell'apparato produttivo industriale del 25% , vede un calo dei consumi 2007 – 2014 del 23,8% del gas metano, - 9,9% di Energia elettrica, - 30,7% dei prodotti petroliferi, toccando i consumi sia del domestico(anche se meno accentuato) che dell'industria e del terziario. A seguito di questo forte calo il mercato elettrico italiano sta attraversando una fase di profonda trasformazione, guidata da numerosi fenomeni che si sono presentati negli ultimi anni. In particolare, la rapida crescita di capacità produttiva termoelettrica (ma con una produzione in caduta libera passando dal 73% del 2010 al 56% del 2014 a favore delle rinnovabili) e rinnovabile (soprattutto solare) e la contemporanea frenata dei consumi di energia elettrica hanno portato ad una situazione di forte ‘’sovraccapacità’’ rispetto alle necessità di copertura. In questo scenario di profondo mutamento, il sistema dovrà affrontare nei prossimi anni tre sfide principali: • riduzione dei costi e dei prezzi dell'elettricità; • piena realizzazione dell'integrazione con i mercati europei, per cui sarà necessario rinforzare le interconnessioni dirette ed omogeneizzare governance e procedure di mercato; • integrazione nel mercato elettrico delle fonti rinnovabili, in particolare delle tecnologie solare ed eolica, con le relative problematiche di rete e di sicurezza del servizio.

che dell industria e del terziario. A seguito di questo forte calo il mercato elettrico italiano sta attraversando una fase di profonda trasformazione, guidata da numerosi fenomeni che si sono presentati negli ultimi anni. In particolare, la rapida crescita di capacità produttiva termoelettrica (ma con una produzione in caduta libera passando dal 73% del 2010 al 56% del 2014 a favore delle rinnovabili) e rinnovabile (soprattutto solare) e la contemporanea frenata dei consumi di energia elettrica hanno portato ad una situazione di forte ‘’sovraccapacità’’ rispetto alle necessità di copertura. In questo scenario di profondo mutamento, il sistema dovrà affrontare nei prossimi anni tre sfide principali: • riduzione dei costi e dei prezzi dell elettricità; • piena realizzazione dell integrazione con i mercati europei, per cui sarà necessario rinforzare le interconnessioni dirette ed omogeneizzare governance e procedure di mercato; • integrazione nel mercato elettrico delle fonti rinnovabili, in particolare delle tecnologie solare ed eolica, con le relative problematiche di rete e di sicurezza del servizio.")

27

separazione tra produttori e venditori

COMPLETAMENTO DEL MERCATO INTERNO DELL'ENERGIA NELLA UE separazione tra produttori e venditori maggior ruolo ed indipendenza dei regolatori Autorithy (Acer) trasparenza dei mercati al dettaglio più informazione e correttezza per aiutare il consumatore da soggetto passivo a protagonista del mercato

trasparenza dei mercati al dettaglio. più informazione e correttezza per aiutare il consumatore da soggetto passivo a protagonista del mercato.")

28

COMMISSIONE EUROPEA : RELAZIONE SULL'ATTUAZIONE DEL MERCATO prezzi all'ingrosso dell'energia elettrica sono diminuiti 35% - 45% cali vanificati con aumenti di altre componenti (incentivi rinnovabili, servizi e distribuzione) che hanno fatto crescere le bollette ben oltre il tasso di inflazione nazionale ed eurostat.

che hanno fatto crescere le bollette ben oltre il tasso di inflazione nazionale ed eurostat.")

29

crescono sempre più nel mix delle fonti di produzione, nella UE, le rinnovabili (ora al 24%) con consumatori più soggetti attivi si prevede che nel 2030 il 50% di energia elettrica sarà prodotta con le fonti rinnovabili la variabilità e prevedibilità “limitata” dell'energia solare ed eolica rende più impegnativo lo stesso livello di stabilità della rete

30

MERCATO DELL'ENERGIA E GAS IN ITALIA – SCHEDA MERCATO ELETTRICO

Totale punti di prelievo Elettricità % punti di prelievo domestici – 20% punti di prelievo non domestici bassa tensione Consumi domestici – Gwh volumi erogati non domestici – Gwh volumi erogati Maggior tutela 73% domestici – punti prelievo 58% non domestici – Mercato libero domestico non domestico imprese di vendita attive

31

MERCATO ENERGIA E GAS IN ITALIA

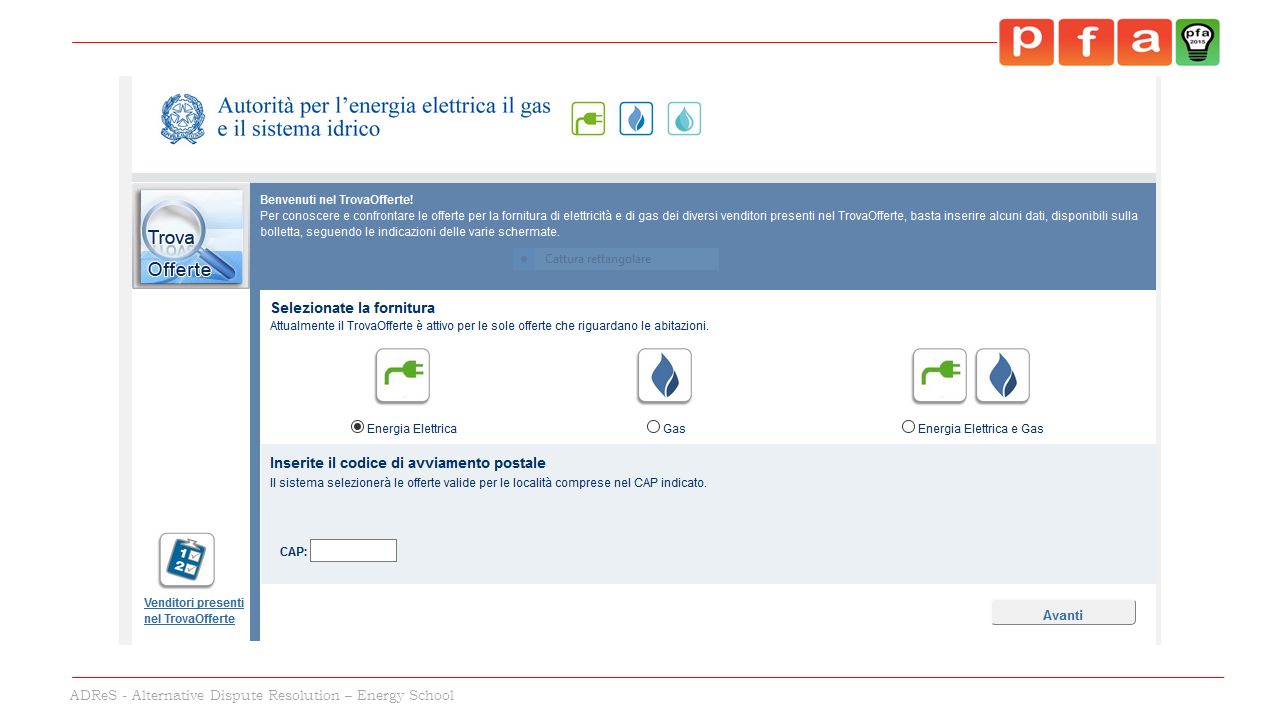

Nel settore del gas ad oltre 12 anni dalla apertura del mercato, il 28% è passato al mercato libero, mentre nell'elettrico siamo al 27% degli utenti (con un tasso di switch dell’8% nel 2014) ma con risultati in generale deludenti sul piano del risparmio se non nell'aver pagato di più rispetto al mercato libero. Infatti, secondo i dati dell'Aeegsi nell'ultima relazione 2015, emerge che anche nel 2013 mediamente le famiglie che sono passate al mercato libero hanno sottoscritto contratti più onerosi, rispetto al mercato di maggior tutela sia per l'elettrico che per il gas. Del +16,7 % nell'elettrico (+ 42,5€ per famiglia media 2700 Kwh all'anno)e + 7,9% (+68€ per una famiglia media 1400 m3 di gas all'anno). Quasi sempre chi accede al libero mercato è sollecitato dalle società di vendita e anche per le pratiche commerciali scorrette dove in molti casi siamo in presenza di vere e proprie truffe, si genera un grave danno alla credibilità del mercato stesso. Servono regole ed interventi legislativi che diano credibilità al mercato e soprattutto proposte comparabili e trasparenti e che siano tutte comparabili e presenti nel TROVAOFFERTE. Inoltre il mercato richiede che il consumatore si trasformi da soggetto passivo a soggetto attivo, attraverso un percorso di informazione e crescita che riduca le asimmetrie informative tra chi vende e chi compra. Pertanto l'informazione corretta è basilare con regole chiare e che vedano al centro il consumatore.

ma con risultati in generale deludenti sul piano del risparmio se non nell aver pagato di più rispetto al mercato libero. Infatti, secondo i dati dell Aeegsi nell ultima relazione 2015, emerge che anche nel 2013 mediamente le famiglie che sono passate al mercato libero hanno sottoscritto contratti più onerosi, rispetto al mercato di maggior tutela sia per l elettrico che per il gas. Del +16,7 % nell elettrico (+ 42,5€ per famiglia media 2700 Kwh all anno)e + 7,9% (+68€ per una famiglia media 1400 m3 di gas all anno). Quasi sempre chi accede al libero mercato è sollecitato dalle società di vendita e anche per le pratiche commerciali scorrette dove in molti casi siamo in presenza di vere e proprie truffe, si genera un grave danno alla credibilità del mercato stesso. Servono regole ed interventi legislativi che diano credibilità al mercato e soprattutto proposte comparabili e trasparenti e che siano tutte comparabili e presenti nel TROVAOFFERTE. Inoltre il mercato richiede che il consumatore si trasformi da soggetto passivo a soggetto attivo, attraverso un percorso di informazione e crescita che riduca le asimmetrie informative tra chi vende e chi compra. Pertanto l informazione corretta è basilare con regole chiare e che vedano al centro il consumatore.")

32

SCHEDA MERCATO GAS IN ITALIA

Gas mercato domestico e non: punti di riconsegna, 63,3 mld di metri cubi venduti al mercato finale nel 2014 (meno 10 mld rispetto al 2013)di cui 16 mld venduti al mercato domestico pari al 25% del totale. Punti di riconsegna domestico 72% regime di tutela di contatori per 10,5 mld di metri cubi venduti. 28% mercato libero, di contatori per un consumo di 5,5 mld di metri cubi venduti. Le imprese di vendita attive nel 2014 sono 339. N.B. I tassi di switching sono aumentati dal 2008 per effetto traino mercato elettrico. Molte società di vendita sono espressione di gruppi di distribuzione locali e legate al territorio

di cui 16 mld venduti al mercato domestico pari al 25% del totale. Punti di riconsegna domestico % regime di tutela di contatori per 10,5 mld di metri cubi venduti. 28% mercato libero, di contatori per un consumo di 5,5 mld di metri cubi venduti. Le imprese di vendita attive nel 2014 sono 339. N.B. I tassi di switching sono aumentati dal 2008 per effetto traino mercato elettrico. Molte società di vendita sono espressione di gruppi di distribuzione locali e legate al territorio.")

33

CONSIDERAZIONI E CRITICITÀ

Le proposte migliori sul piano del risparmio economico nel mercato libero sono quelle online sia per l'energia elettrica che per il gas. Molte offerte sono più onerose rispetto al mercato di maggior tutela. Inoltre le condizioni contrattuali nel mercato libero sono peggiorative.

35

INDAGINE EURISKO Sono state intervistate 3801 famiglie che hanno fatto switch (sia andando sul mercato libero sia alcune ritornando sul mercato tutelato): A) grande maggioranza casi consumatore passivo, non in grado di ricercare attivamente un venditore, piuttosto a rispondere a sollecitazione di quest'ultimo B) interessato al risparmio ma non sa valutare le offerte né di fare comparazione dei prezzi e periodi di durata delle offerte C) linguaggi diversi da un'offerta ad un'altra (denominazione), difficoltà a valorizzare e quantificare i servizi aggiuntivi, troppi acronimi usati D) Il trovaofferte è poco utilizzato dal campione, 24% perchè non è matura la scelta di spingersi sul mercato libero con un nuovo “ruolo attivo” E) solo il 54% di chi ha cambiato il contratto conosce a grandi linee cosa ha firmato, mentre il 36% energia elettrica ed il 47% gas non sa spiegare che contratto ha firmato. Ma anche chi dichiara di avere firmato e conosce nel dettaglio sono solo 14% e di questi il 40% elettrico e 32% gas adducono motivazioni sentite dal venditore (pubblicità) e non a quella del contratto.

: A) grande maggioranza casi consumatore passivo, non in grado di ricercare attivamente un venditore, piuttosto a rispondere a sollecitazione di quest ultimo. B) interessato al risparmio ma non sa valutare le offerte né di fare comparazione dei prezzi e periodi di durata delle offerte. C) linguaggi diversi da un offerta ad un altra (denominazione), difficoltà a valorizzare e quantificare i servizi aggiuntivi, troppi acronimi usati. D) Il trovaofferte è poco utilizzato dal campione, 24% perchè non è matura la scelta di spingersi sul mercato libero con un nuovo ruolo attivo E) solo il 54% di chi ha cambiato il contratto conosce a grandi linee cosa ha firmato, mentre il 36% energia elettrica ed il 47% gas non sa spiegare che contratto ha firmato. Ma anche chi dichiara di avere firmato e conosce nel dettaglio sono solo 14% e di questi il 40% elettrico e 32% gas adducono motivazioni sentite dal venditore (pubblicità) e non a quella del contratto.")

36

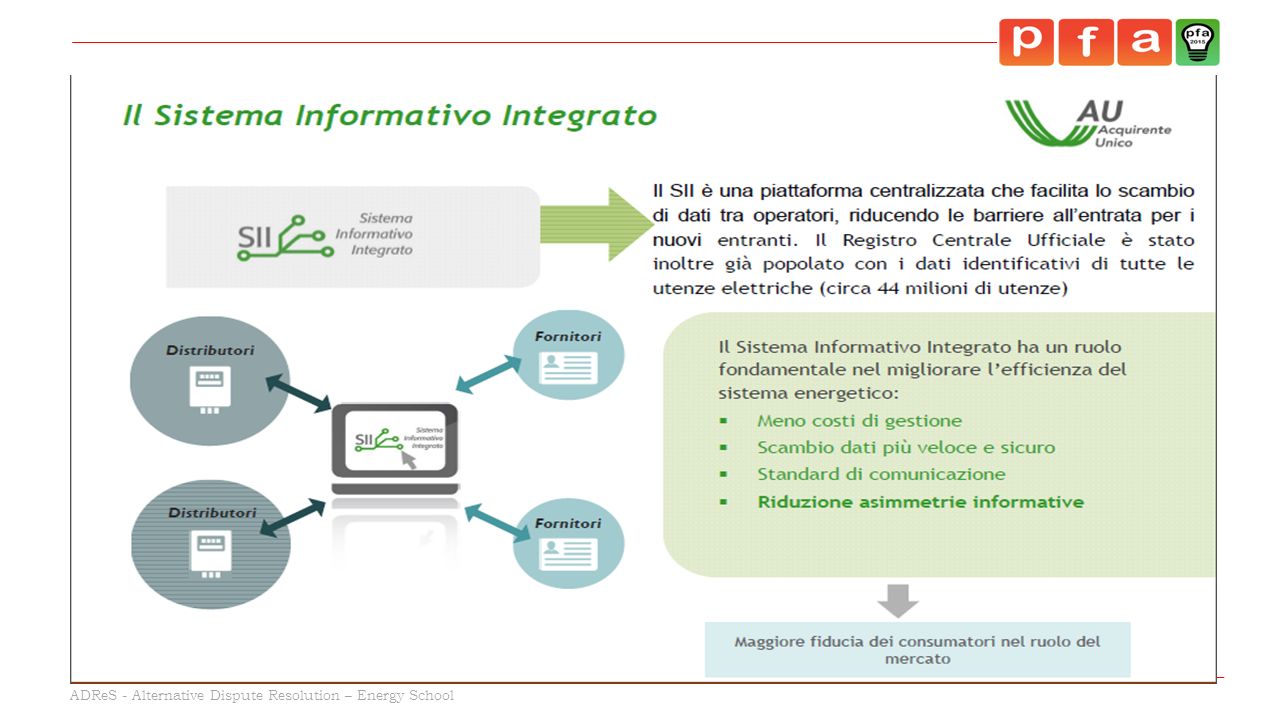

DDL COMPETITIVITA’ superamento del mercato di maggior tutela dal 01/01/2018 se saranno rispettate tutte le seguenti condizioni, qualora una sola di queste condizioni non fosse rispettata, slitterà di sei mesi: A) OPERATIVITA' PORTALE CONFRONTO OFFERTE B) OPERATIVITA' DEL S.I.I. (sistema informativo integrato) C) RISPETTO DELLE TEMPISTICHE DI SWITCH, FATTURAZIONE E CONGUAGLIO D) ATTUAZIONE DEL BRAND UNBUNDLING VENDITORI/DISTRIBUTORI Nel mercato elettrico è prevista l’istituzione dal 1 gennaio 2016 dell’elenco dei soggetti abilitati alla vendita di energia elettrica ai clienti finali.

OPERATIVITA PORTALE CONFRONTO OFFERTE. B) OPERATIVITA DEL S.I.I. (sistema informativo integrato) C) RISPETTO DELLE TEMPISTICHE DI SWITCH, FATTURAZIONE E. CONGUAGLIO. D) ATTUAZIONE DEL BRAND UNBUNDLING VENDITORI/DISTRIBUTORI. Nel mercato elettrico è prevista l’istituzione dal 1 gennaio 2016 dell’elenco dei soggetti abilitati alla vendita di energia elettrica ai clienti finali.")

37

POSIZIONI DELLA MAGGIOR PARTE DELLE ASSOCIAZIONI DEI CONSUMATORI

1) andava preservato il mercato di maggior tutela fino a quando non verranno garantiti risparmi significativi e comprensibili e siano eliminate le odiose pratiche commerciali scorrette 2) valorizzare il ruolo di concorrenza e di mercato dell‘Acquirente Unico nel contenimento delle tariffe 3) comparabilità delle offerte dell‘Aeegsi obbligatorio su profili di consumo standard tipo per tutti i venditori 4) denominazioni ‘’semplificate ed omogenee’’ delle offerte per favorire la comprensibilità e comparabilità 5) alla scadenza del nuovo contratto, il consumatore deve essere avvertito per consentirgli di rinegoziare e/o cambiare il fornitore 6) il consumatore deve essere aiutato a capire e valutare più offerte 7) asimmetria informativa a discapito dei consumatori, promuovere campagne informative con il sostegno delle associazioni dei consumatori 8) migliorare la gestione dei reclami e delle conciliazioni

andava preservato il mercato di maggior tutela fino a quando non verranno garantiti risparmi significativi e comprensibili e siano eliminate le odiose pratiche commerciali scorrette. 2) valorizzare il ruolo di concorrenza e di mercato dell‘Acquirente Unico nel contenimento delle tariffe. 3) comparabilità delle offerte dell‘Aeegsi obbligatorio su profili di consumo standard tipo per tutti i venditori. 4) denominazioni ‘’semplificate ed omogenee’’ delle offerte per favorire la comprensibilità e comparabilità. 5) alla scadenza del nuovo contratto, il consumatore deve essere avvertito per consentirgli di rinegoziare e/o cambiare il fornitore. 6) il consumatore deve essere aiutato a capire e valutare più offerte. 7) asimmetria informativa a discapito dei consumatori, promuovere campagne informative con il sostegno delle associazioni dei consumatori. 8) migliorare la gestione dei reclami e delle conciliazioni.")

38

PROSPETTIVE FUTURE E' necessario sviluppare una rete capillare di punti di assistenza qualificati attraverso le Associazioni dei Consumatori per aiutare i consumatori a scegliere il venditore di energia, diventando soggetto attivo nel mercato con il sostegno dell'Autorità regolatrice

39

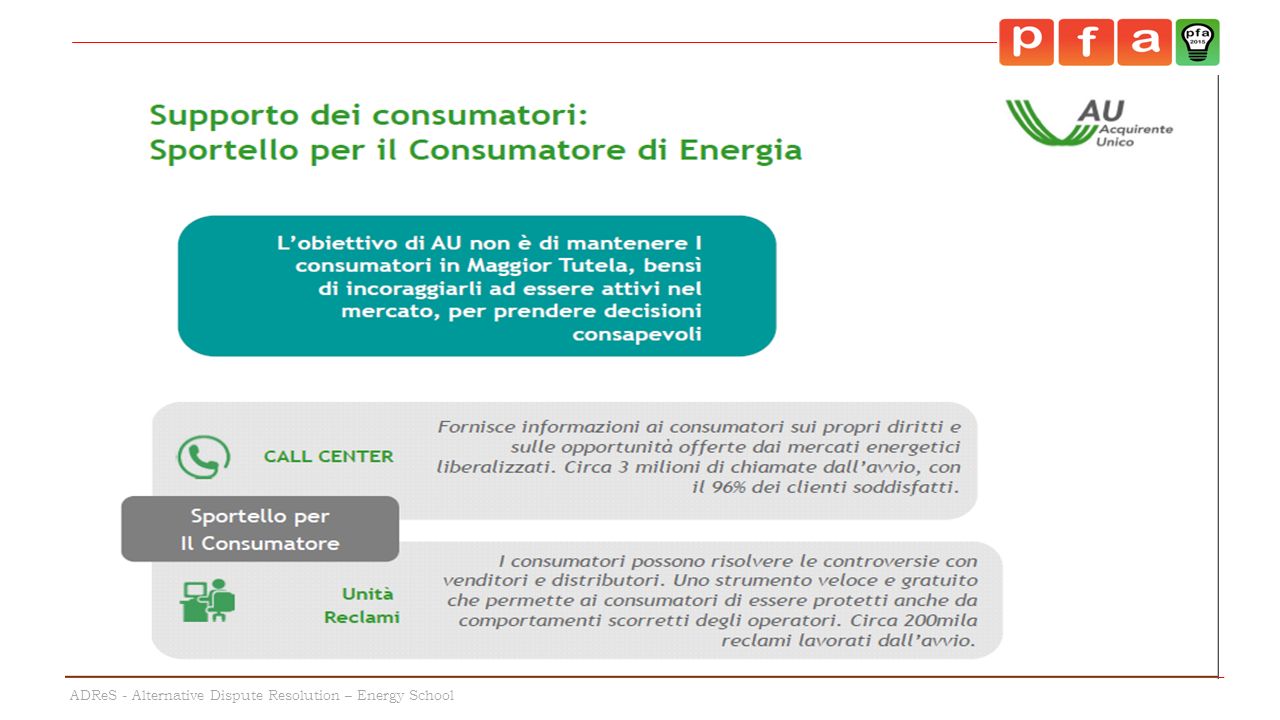

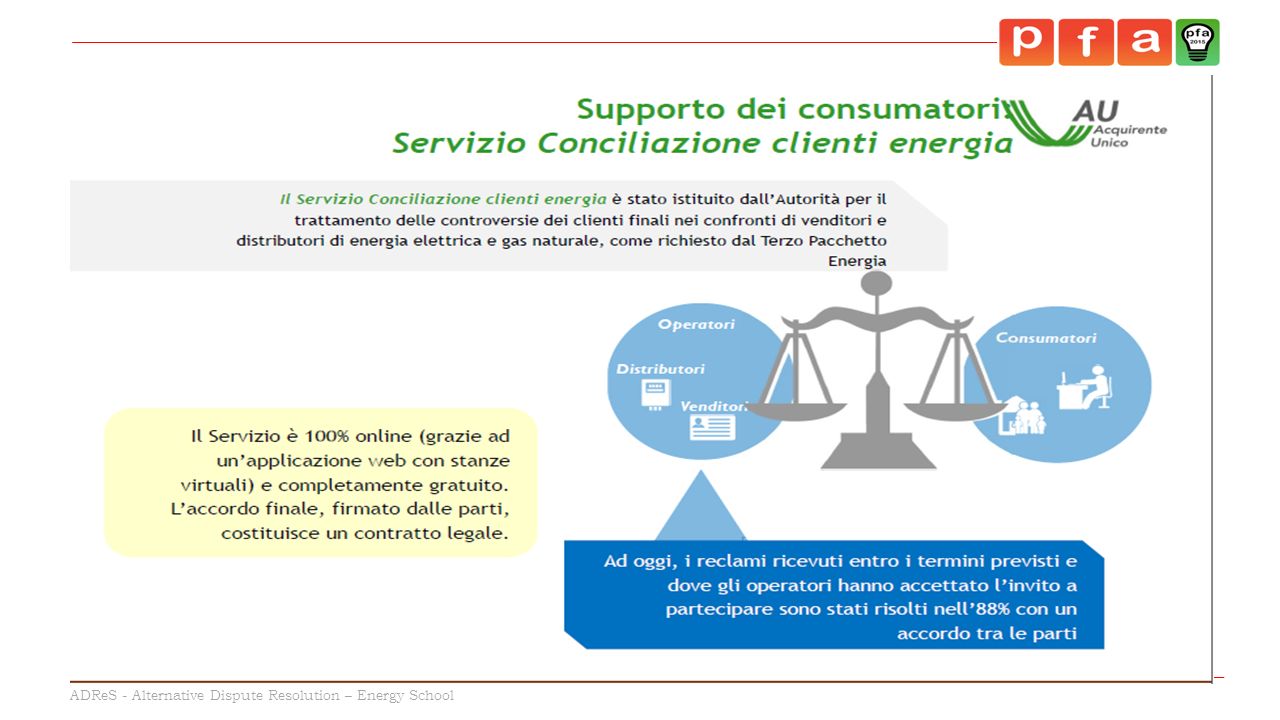

I COMPITI DELL’ AEEGSI L'Aeegsi è stata istituita con legge n. 481/1995 e attraverso le attività di regolazione e di controllo promuove la concorrenza, l'efficienza e la diffusione dei servizi stabilendo livelli di qualità standard che gli operatori devono rispettare. Ha inoltre il compito di tutelare il consumatore. Gli strumenti adottati negli anni sono l'Atlante del Consumatore, il Trova offerte, Sportello del Consumatore in avvalimento con Acquirente Unico ed il Servizio Conciliazione. E' un organismo pienamente autonomo ed indipendente, composto dal Presidente e 4 membri - collegiale, ha funzione consultiva nei confronti di Parlamento e Governo e ogni anno presenta una Relazione Annuale al Parlamento sullo stato dei servizi. L'Aeegsi regola i settori di competenza, energia elettrica, gas e servizi idrici con il decreto 201/11 convertito nella legge 214/11. In particolare: stabilisce le tariffe delle rete e favorisce l'accesso alle reti garantisce la pubblicità e la trasparenza delle condizioni di servizio determina gli standard di qualità dei servizi forniti dagli operatori promuove la diffusione dell'efficienza energetica aggiorna trimestralmente le condizioni economiche per i clienti del mercato vincolato aumenta i livelli di tutela, consapevolezza ed informazione dei consumatori adotta provvedimenti tariffari e procede alla raccolta e verifica dei dati nel settore idrico compie attività di monitoraggio, vigilanza e controllo con l'ausilio della Guardia di Finanza impone sanzioni e può accettare gli impegni delle imprese collabora con i regolatori europei ed extra europei per favorire l'integrazione con i mercati dell'energia- Attività internazionale L'Aeegsi decide secondo procedure disciplinate da propri regolamenti interni e da regolamenti sul funzionamento della PA. Contro i provvedimenti adottati dall'Aeegsi si può fare ricorso al TAR.

44

AUTORITA' GARANTE DELLA CONCORRENZA E DEL MERCATO

Istituita con legge n. 287/1990 , è un'Autorità amministrativa indipendente e autonoma rispetto al potere esecutivo. E' un organo collegiale composto da tre membri e durano in carica 7anni. I compiti dell'Agcom sono: garantisce la tutela della concorrenza e del mercato contrasta le pratiche commerciali scorrette nei confronti dei consumatori tutela le imprese dalla pubblicità ingannevole e comparativa vigila contro le clausole vessatorie applicate nei contratti consumatori aziende vigilanza sui conflitti di interesse in cui possono incorrere i titolari di cariche di Governo attribuisce alle imprese che ne facciano richiesta il rating di legalità reprime gli abusi di dipendenza economica che hanno rilevanza per la tutela della concorrenza e del mercato.

46

Art. 141 d.lgs. 206/2005 (ante novella)

1. Nei rapporti tra consumatore e professionista, le parti possono avviare procedure di composizione extragiudiziale per la risoluzione delle controversie in materia di consumo, anche in via telematica. 2. Il Ministro dello sviluppo economico, d'intesa con il Ministro della giustizia, con decreto di natura non regolamentare, detta le disposizioni per la formazione dell'elenco degli organi di composizione extragiudiziale delle controversie in materia di consumo... Il Ministero dello sviluppo economico, d'intesa con il Ministero della giustizia, comunica alla Commissione europea gli organismi di cui al predetto elenco ed assicura, altresì, gli ulteriori adempimenti … relativi ad una rete comunitaria di organi nazionali per la risoluzione extragiudiziale delle controversie in materia di consumo.

47

3. In ogni caso, si considerano organi di composizione extragiudiziale delle controversie ai sensi del comma 2 quelli costituiti ai sensi dell'articolo 2, comma 4 della legge 29 dicembre 1993, n. 580, dalle camere di commercio, industria, artigianato e agricoltura. 4. Non sono vessatorie le clausole inserite nei contratti dei consumatori aventi ad oggetto il ricorso ad organi che si conformano alle disposizioni di cui al presente articolo. 5. Il consumatore non può essere privato in nessun caso del diritto di adire il giudice competente qualunque sia l'esito della procedura di composizione extragiudiziale.

48

Le parole chiave di un nuovo scenario

Risolutive Controversie nazionali Conciliative Controversie transfrontaliere Centro nazionale della rete europea per i consumatori ECC-NET e punto di contatto ODR ADR telematiche dal Cooperazione Negoziazioni paritetiche Autorità competenti ADR obbligatorie Imparzialità, autonomia

49

Ambito di applicazione della normativa

Procedure volontarie di composizione extragiudiziale per la risoluzione, anche in via telematica, controversie nazionali e transfrontaliere, tra consumatori e professionisti residenti e stabiliti nell'Unione europea, l'organismo ADR propone una soluzione o riunisce le parti al fine di agevolare una soluzione amichevole gli organismi di mediazione per la trattazione degli affari in materia di consumo iscritti nella sezione speciale di cui all'articolo 16, commi 2 e 4, del decreto legislativo 4 marzo 2010, n. 28, e agli altri organismi ADR istituiti o iscritti presso gli elenchi tenuti e vigilati dalle autorità di cui al comma 1, lettera i), e procedure, previste ai sensi del comma 7, in cui l'organismo ADR adotta una decisione. procedure di conciliazione paritetica di cui all'articolo 141-ter.

, e procedure, previste ai sensi del comma 7, in cui l organismo ADR adotta una decisione. procedure di conciliazione paritetica di cui all articolo 141-ter.")

50

Procedure di risoluzione extragiudiziali obbligatorie

a) articolo 5, comma 1-bis, del decreto legislativo 4 marzo 2010, n. 28, che disciplina i casi di condizione di procedibilità' con riferimento alla mediazione finalizzata alla conciliazione delle controversie civili e commerciali; b) articolo 1, comma 11, della legge 31 luglio 1997, n. 249, che prevede il tentativo obbligatorio di conciliazione nel settore delle comunicazioni elettroniche; c) articolo 2, comma 24, lettera b), della legge 14 novembre 1995, n. 481, che prevede il tentativo obbligatorio di conciliazione nelle materie di competenza dell'Autorità per l'energia elettrica, il gas e il sistema idrico, e le cui modalità di svolgimento sono regolamentate dall'Autorità per l'energia elettrica, il gas e il sistema idrico con propri provvedimenti.

articolo 5, comma 1-bis, del decreto legislativo 4 marzo 2010, n. 28, che disciplina i casi di condizione di procedibilità con riferimento alla mediazione finalizzata alla conciliazione delle controversie civili e commerciali; b) articolo 1, comma 11, della legge 31 luglio 1997, n. 249, che prevede il tentativo obbligatorio di conciliazione nel settore delle comunicazioni elettroniche; c) articolo 2, comma 24, lettera b), della legge 14 novembre 1995, n. 481, che prevede il tentativo obbligatorio di conciliazione nelle materie di competenza dell Autorità per l energia elettrica, il gas e il sistema idrico, e le cui modalità di svolgimento sono regolamentate dall Autorità per l energia elettrica, il gas e il sistema idrico con propri provvedimenti.")

Presentazioni simili

>")

>")