Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’industria discografica in Italia

Novembre 2004

2

L’associazione di categoria

FIMI è costituita da aziende discografiche rappresentanti l’intero panorama industriale italiano Grande, media e piccola industria per un totale di oltre 2500 etichette discografiche Il Comitato direttivo di FIMI è costituito da 12 membri che rappresentano le diverse realtà presenti sul mercato nazionale

3

Un’industria che investe

"l'industria discografica è un business ad alto rischio di impresa che richiede sostanziali investimenti in nuovi artisti e repertorio. Le industrie discografiche investono in media il 12-13% del proprio fatturato in ricerca, una delle percentuali più elevate in ricerca e sviluppo se confrontata con altri settori industriali” DCMS Report 1998 (Dipartimento per lo sport e la cultura del Regno Unito)

")

4

Il ruolo propulsore dell’industria discografica

Artisti affermati Nuovi artisti Autori ed Editori Royalty produttori Manager Royalty artisti Diritti fonomeccanici Concerti Casa discografica Discoteche Fabbriche Radio e TV Studi di registrazione Rivenditore

5

Executive Summary Il mercato discografico italiano 2003

Il mercato cala complessivamente del 7,69 % a valore e del 7,87 % a volume Il segmento cd album (il prodotto di punta) cala del 3,26 % a valore e del 1,49 % a volume Il segmento novità perde il 6,01 % a valore e il 9,13 a volume e cala anche il catalogo medio prezzo, con un -16,83 a valore e -9,87 % a volume. Sempre forte il repertorio italiano che copre il 48,67% contro il 47,51% dell’internazionale che perde il 8,48 % a valore Ottima anche la crescita del DVD musicale che cresce oltre il 200 % Prosegue il calo del prezzo medio del cd sceso nel 2003 del 7,30% dopo che nel 2002 il calo era stato del 9,30 %

cala del 3,26 % a valore e del 1,49 % a volume. Il segmento novità perde il 6,01 % a valore e il 9,13 a volume e cala anche il catalogo medio prezzo, con un -16,83 a valore e. -9,87 % a volume. Sempre forte il repertorio italiano che copre il 48,67% contro il 47,51% dell’internazionale che perde il 8,48 % a valore. Ottima anche la crescita del DVD musicale che cresce oltre il. 200 % Prosegue il calo del prezzo medio del cd sceso nel 2003 del 7,30% dopo che nel 2002 il calo era stato del 9,30 %")

6

L’industria discografica mondiale: i 10 principali mercati

Valore in milioni di dollari Paese 2003 2002 Differenza USA 11.848 12.609 -6,0% Giappone 4.910 5.409 -9,2% Regno Unito 3.216 3.211 0,1% Francia 2.115 2.471 -14,4% Germania 2.022 2.496 -19,0% Canada 676 696 -2,9% Australia 674 636 5,9% Italia 645 -4,4% Spagna 596 658 -9,4% Olanda 499 526 -5,1% Totale top 10 27.201 29.386 -7,4% Totale mondiale 32.000 32.228 -0,7% N.B. I dati includono i video musicali

7

Il mercato del DVD nel mondo

2001 2002 2003 Milioni di Unità 508 889 1399 Crescita (Unità) 104% 75% 57% Valore (Mld/Usd) 10,5 17,1 25,8 Crescita (Valore) 72% 63% 51% Fonte: Screen Digest Video Intelligence, Aprile 2004

104% 75% 57% Valore (Mld/Usd) 10,5. 17,1. 25,8. Crescita (Valore) 72% 63% 51% Fonte: Screen Digest Video Intelligence, Aprile")

8

L’industria discografica mondiale: I primi 10 mercati del video musicale (DVD)

")

9

Il DVD musicale rispetto al totale del mercato DVD

Fonte: IFPI/Source Digest

10

L’industria discografica italiana: il “core business” della musica

Fonte: l’Economia della musica in Italia Bocconi Coram

11

Il mercato mondiale del disco:

10 anni di trend Sell out (dati in USDm)

")

12

Vendite di album per abitante: il confronto internazionale 2002/03

13

ITALIA - Dati di mercato audio 10 Anni di trend - Sell in al netto dei resi

-7.87% Unità (dati in milioni) Nota: Dati non direttamente comparabili in quanto fino al 2001 i dati sono espressi in unità, dal 2002 a confezione.

Nota: Dati non direttamente comparabili in quanto fino al 2001 i dati sono espressi in unità, dal 2002 a confezione.")

14

ITALIA - Dati di mercato audio 10 Anni di trend - Sell in al netto dei resi

- 7,69% Valore (dati in milioni di Euro)

")

15

ITALIA - Il crollo degli ultimi quattro anni Rispetto al 2000 il mercato perde il 14%

- 14 % Valore (dati in milioni di Euro)

")

16

La crisi del mercato discografico ha fatto molte vittime

Dal 1999 ad oggi l’industria discografica italiana ha ridotto il personale di oltre il 30 % - fonte: industrie del settore Gli investimenti sugli artisti emergenti sono calati in media del 25% Molte etichette hanno ridotto il numero di artisti a contratto. - fonte: industrie del settore In soli due anni il canale dei negozi specializzati si è ridotto del 20 % - fonte: Ac Nielsen

17

Split per repertorio - Volume

Il mercato del disco in Italia (2003) Split per repertorio - Volume

Split per repertorio - Volume.")

18

Il mercato del disco in Italia: repertorio 2003

Split per repertorio - confezioni

19

Album e singoli in Italia: confronto2000/2001/2002/2003

Milioni di pezzi. Nota: Dati non direttamente comparabili in quanto fino al 2001 sono espressi in unità, dal 2002 a confezione

20

I dischi più venduti del 2003

Top 10 Singoli Giorgia -”Gocce di memoria” Aventura -” Obsesion” Evanescence.-”Bring me to life” Sean Paul - “Get busy” Le Vibrazioni - “Dedicato a te” Elisa -”Almeno tu nell’universo” Eminem -”Lose yourself” Eros Ramazzotti -” Un’emozione per sempre” Dido -”White flag” Panjabi Mc -”Mundian to bach ke” Top 10 Album Eros Ramazzoti - “9” Ligabue - “Giro d’Italia” Simply Red - “Home” Vasco Rossi - “Vasco Rossi Tracks” Renato Zero -“Cattura” Nomadi -“Nomadi 40” Claudio Baglioni - “Sono io - l’uomo della storia accanto” Robbie Williams -“Escapology” Rem – “In Time : The best of R.E.M ” Dido- “Life for rent”

21

ITALIA - Dati di mercato audio andamento cd album

Valore (dati in milioni di Euro)

")

22

Repertorio: il recupero

Internazionale Italiano Italia: dati in %

23

Repertorio: il confronto internazionale (2003)

")

24

Gli acquirenti di dischi suddivisi per età: 2004 vs 2002

Dati in % - Fonte:

25

Gli acquirenti di dischi suddivisi per sesso (confronto 2002-2004)

(Valori%; base: acquirenti dischi) Fonte:Telepanel

Fonte:Telepanel.")

26

Luoghi di acquisto (2004) Centro 52% 14-17 anni 56% 18-24 anni 46%

Valori % Negozio specializzato (vende quasi esclusivamente dischi, musicassette, Compact Supermercato\Ipermercato\Grandi magazzini 35-44 anni 42,2% 45-54 anni 39,1% Nord ovest + nord est 42% Lic. media inf. 40% Megastore: ad esempio Ricordi, Virgin, Messaggerie Musicali, FNAC, La Feltrinelli Edicola Negozio non specializzato (oltre a vendere lp, musicassette, cd vende altro, ad es. elettrodomestici casalinghi) 18-24 anni 29,4% 25-34 anni 25,8% Nord ovest + nord est 24,7% Laurea 37% Bancarella\ Venditori ambulanti Per corrispondenza (tramite catalogo) Autogrill\ Stazioni di servizio Da amici\parenti 45-64 anni 25% Acquistando tramite Internet Fonte: ricerca Nielsen CRA per FPM - Base: Acquirenti di cd/dvd=

anni 29,4% anni 25,8% Nord ovest + nord est 24,7% Laurea 37% Bancarella\ Venditori ambulanti. Per corrispondenza (tramite catalogo) Autogrill\ Stazioni di servizio. Da amici\parenti anni 25% Acquistando tramite Internet. Fonte: ricerca Nielsen CRA per FPM - Base: Acquirenti di cd/dvd=")

27

Luoghi di acquisto prevalente: trend 1997 – 2004

Fonte: ricerca Nielsen CRA per FPM - Base: Acquirenti di cd/dvd=

28

Generi musicali dei prodotti acquistati

Fonte: ricerca Nielsen CRA per FPM - Base: Acquirenti di cd/dvd=

29

Peso delle vendite nelle aree Nielsen - 2003

30

Variazioni % sulle quantità Gennaio/Settembre 2004 rispetto al 2003

Nord Ovest Nord Est Centro Sud

31

Il mercato discografico in Italia: stagionalità

32

Il peso dell’ IVA sul disco

33

La corsa dell’IVA sul disco

34

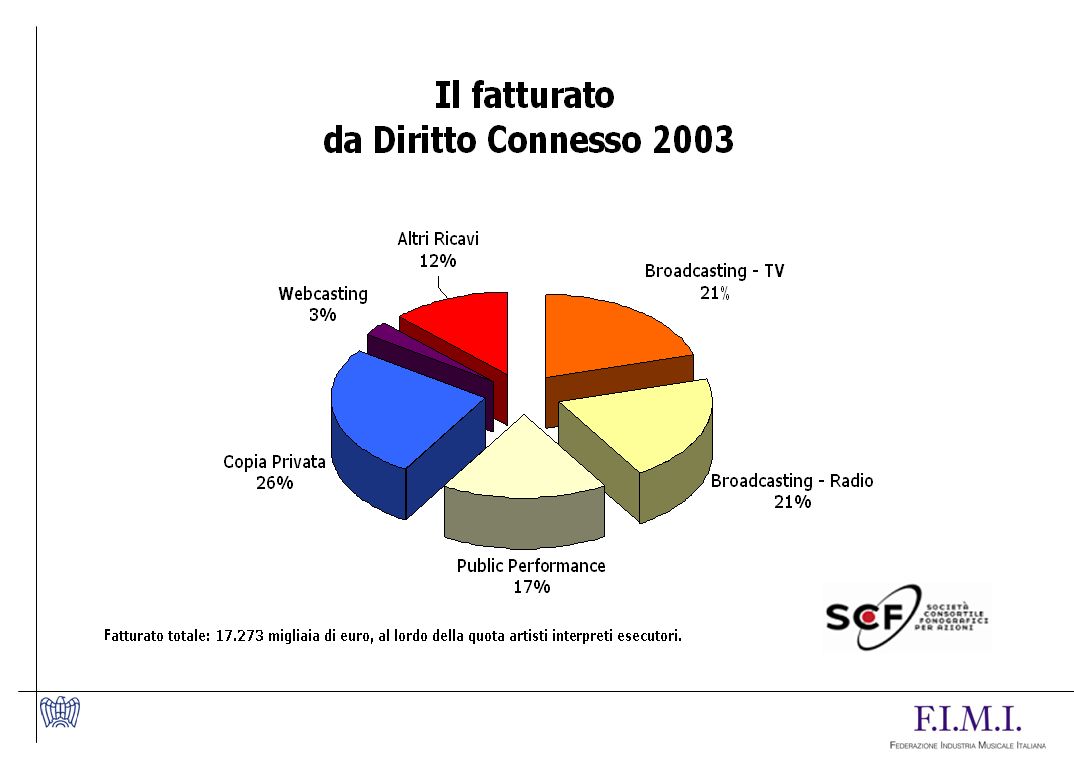

L’industria discografica italiana

Il fatturato dell’industria discografica derivante dalla trasmissione di brani musicali in radio, TV ed esercizi pubblici

36

L’industria discografica e la rivoluzione digitale

Le nuove tecnologie L’industria discografica e la rivoluzione digitale

37

Internet: i dati globali Penetrazione percentuale delle connessioni

Fonte: Understanding & Solutions

38

La netta flessione dei mercati

Primo semestre 2004 (percentuale su valore primo semestre 2003)

")

39

Agosto 2004

40

SVILUPPO DEI MERCATI LEGITTIMI: previsione di valore di alcuni mercati europei (ago.2004)

89,5

41

Propensione all’acquisto di Musica dopo il download illegale di files musicali

Agosto 2004

42

Profilo del “consumatore” online Italia 2004

43

LA LOTTA ALLA PIRATERIA

44

Il trend degli ultimi anni: 2000 - 2002

45

Il confronto Fonte: FPM / Forze dell’ordine

46

Fonte: FPM / Forze dell’ordine

47

Fonte: FPM / Forze dell’ordine

48

Dati riferiti al numero di operazioni condotte

Privati: centrali di masterizzazione, piccoli “imprenditori” della pirateria, etc Internet: casi di pirateria “fisica” (sequestro di CD e/o DVD) generati da casi internet Fonte: FPM / Forze dell’ordine

generati da casi internet. Fonte: FPM / Forze dell’ordine.")

49

12,5 milioni di italiani acquistano dischi

12,5 milioni di italiani acquistano dischi. Oltre il 18 % più di una volta al mese (2,4 milioni). 10 milioni di persone hanno acquistato cd negli ultimi 12 mesi con una media di 5,5 cd all’anno. Ma sono cd originali ? Su 38 milioni di italiani tra i 14 e i 64 anni il 30 % (11,5 milioni di persone) possiedono cd duplicati. 4,7 milioni di italiani acquistano regolarmente cd masterizzati. Modalità di approvvigionamento di cd masterizzati: 42 % lo acquista, il 37 % chiede che gli venga duplicato da amici, parenti, colleghi, il 21 % lo duplica personalmente. L’aquisto avviene nel 51% dei casi presso bancarelle abusive e venditori ambulanti Il profilo dell’acquirente di cd falsi: maschio, anni, lavoratore dipendente, vive in una città con oltre 100 mila abitanti, risiede al Sud e ha una licenza media. 3,7 milioni di italiani masterizzano cd direttamente o tramite il masterizzatore di qualcun altro (amici, parenti, posto di lavoro, scuola). 1,3 milioni di italiani masterizzano cd una o più volte al mese. 430 mila persone masterizzano 3 o più volte al mese. 1,9 milioni di persone scaricano file musicali da internet (il 50 % li masterizza) Il 52 % degli italiani ( 20 milioni di persone) reputa che non via sia nulla di illegale nell’acquistare cd falsi. 8 milioni di persone sanno che i guadagni della pirateria vanno alle organizzazioni criminali ( 22,7 %)

. 10 milioni di persone hanno acquistato cd negli ultimi 12 mesi con una media di 5,5 cd all’anno. Ma sono cd originali Su 38 milioni di italiani tra i 14 e i 64 anni il 30 % (11,5 milioni di persone) possiedono cd duplicati. 4,7 milioni di italiani acquistano regolarmente cd masterizzati. Modalità di approvvigionamento di cd masterizzati: 42 % lo acquista, il 37 % chiede che gli venga duplicato da amici, parenti, colleghi, il 21 % lo duplica personalmente. L’aquisto avviene nel 51% dei casi presso bancarelle abusive e venditori ambulanti. Il profilo dell’acquirente di cd falsi: maschio, anni, lavoratore dipendente, vive in una città con oltre 100 mila abitanti, risiede al Sud e ha una licenza media. 3,7 milioni di italiani masterizzano cd direttamente o tramite il masterizzatore di qualcun altro (amici, parenti, posto di lavoro, scuola). 1,3 milioni di italiani masterizzano cd una o più volte al mese. 430 mila persone masterizzano 3 o più volte al mese. 1,9 milioni di persone scaricano file musicali da internet (il 50 % li masterizza) Il 52 % degli italiani ( 20 milioni di persone) reputa che non via sia nulla di illegale nell’acquistare cd falsi. 8 milioni di persone sanno che i guadagni della pirateria vanno alle organizzazioni criminali ( 22,7 %)")

50

INTENZIONE A SCARICARE SENZA PAGARE IN FUTURO CONFRONTO (coloro che hanno risposto si)

DICEMBRE 2003 SESSO ETA’ APRILE 2004

51

CONSAPEVOLEZZA ILLEGALITA’: CONFRONTO DIC. 2003 / APRILE 2004

DICEMBRE 2003 SESSO ETA’ APRILE 2004

52

La situazione nel resto d’Europa

Percentuale di coloro che sanno che il file sharing è illegale Dec-03 90% May-04 79% 80% 73% 71% 74% 70% 68% 70% 64% 66% 62% 57% 60% 50% 40% 30% 20% 10% 0% UK Danimarca Germania Francia Totale

53

La situazione nel resto d’Europa

Avete avuto notizia delle azioni legali contro gli utenti del P2P? 80% Si No 70% 60% 50% 40% 30% 20% 10% 0% UK Danimarca Germania Francia Totale

54

- 92% - 91%

55

Le iniziative necessarie per rilanciare la produzione discografica

Intervento sul fronte fiscale per la riduzione dell’IVA con forte iniziativa sul fronte europeo (Presidenza italiana nel 2° Semestre) Defiscalizzazione degli oneri reinvestiti (Accesso alla legge Tremonti) Definitiva implementazione legge antipirateria Approvazione Direttiva copyright e Direttiva e-commerce Piano per sostenere l’export

Defiscalizzazione degli oneri reinvestiti (Accesso alla legge Tremonti) Definitiva implementazione legge antipirateria. Approvazione Direttiva copyright e Direttiva e-commerce. Piano per sostenere l’export.")

Presentazioni simili