LE RACCOLTE PUBBLICHE OCCASIONALI DI FONDI Incontro del 19 marzo 2014 Percorso «Impariamo Insieme»

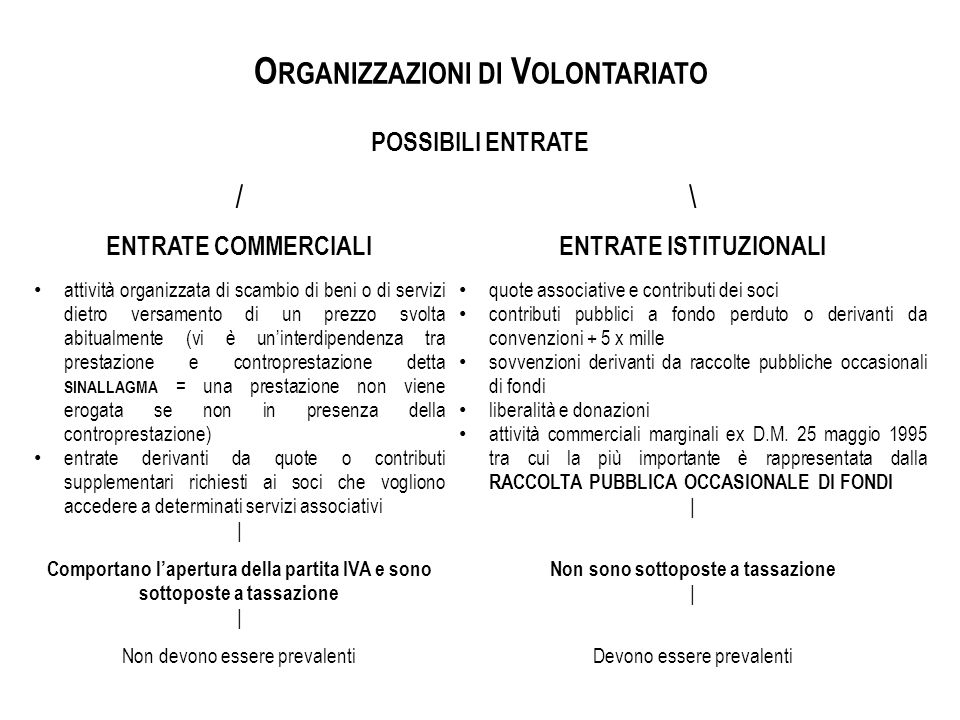

O RGANIZZAZIONI DI V OLONTARIATO POSSIBILI ENTRATE /\ ENTRATE COMMERCIALIENTRATE ISTITUZIONALI attività organizzata di scambio di beni o di servizi dietro versamento di un prezzo svolta abitualmente (vi è un’interdipendenza tra prestazione e controprestazione detta SINALLAGMA = una prestazione non viene erogata se non in presenza della controprestazione) entrate derivanti da quote o contributi supplementari richiesti ai soci che vogliono accedere a determinati servizi associativi | quote associative e contributi dei soci contributi pubblici a fondo perduto o derivanti da convenzioni + 5 x mille sovvenzioni derivanti da raccolte pubbliche occasionali di fondi liberalità e donazioni attività commerciali marginali ex D.M. 25 maggio 1995 tra cui la più importante è rappresentata dalla RACCOLTA PUBBLICA OCCASIONALE DI FONDI | Comportano l’apertura della partita IVA e sono sottoposte a tassazione | Non sono sottoposte a tassazione | Non devono essere prevalentiDevono essere prevalenti

Le raccolte pubbliche occasionali di fondi sono considerate ENTRATE ISTITUZIONALI e, quindi, NON SONO SOTTOPOSTE A TASSAZIONE, solo se ricorrono questi requisiti: O CCASIONALITÀ (non più di due/tre raccolte l’anno organizzate) C ONTEMPORANEITÀ CON FESTE, RICORRENZE O CAMPAGNE DI SOTTOSCRIZIONE P UBBLICITÀ (nel senso che devono essere aperte a tutta la cittadinanza) O FFERTA DI BENI O SERVIZI DI MODICO VALORE (in generale deve esserci una manifesta sproporzione tra la somma raccolta e il costo sostenuto dall’OdV per il bene ricevuto dal sovventore; in genere si considera di modico valore un bene scambiato per un valore non superiore a € 25 circa) R ACCOLTE P UBBLICHE O CCASIONALI DI F ONDI caratteristiche

L A RACCOLTA FONDI NON DEVE ESSERE LA PRINCIPALE ATTIVITÀ O LA PRINCIPALE FORMA DI FINANZIAMENTO DELL ’ ASSOCIAZIONE (le raccolte fondi sono sempre strumentali al reperimento di fondi per,o svolgimento delle attività istituzionali dell’associazione) N ON VI SONO LIMITI MASSIMI DI ENTRATE ANNUALI IMPOSTE DALLA LEGGE (In via interpretativa, però, il totale dei proventi da raccolte pubbliche occasionali di fondi è bene non superi € circa l’anno) L A RACCOLTA FONDI DEVE ESSERE RENDICONTATA (la rendicontazione viene gestita con contabilità separata e rendicontata, entro 4 mesi dal suo svolgimento attraverso la predisposizione di un piccolo bilancio dedicato e una relazione storica sull’andamento della manifestazione) P ARTICOLARI FORME DI RACCOLTE FONDI SONO SOTTOPOSTE AD ULTERIORI NORME O ADEMPIMENTI (ad. Es. pagamento diritti Siae; comunicazioni ai monopoli di stato; normative igienico sanitarie)

R ACCOLTE P UBBLICHE O CCASIONALI DI F ONDI procedura L’organizzazione di una raccolta pubblica occasionale di fondi deve seguire una procedura precisa: 1° passaggio: D ECISIONE DEL C ONSIGLIO D IRETTIVO - la delibera deve contenere: le informazioni generali in merito all’organizzazione della raccolta fondi (data, luogo e attività preventivata) e l’indicazione della persona che gestirà la contabilità separata della raccolta. La delibera deve essere verbalizzata. 2° passaggio: O RGANIZZAZIONE DELLA R ACCOLTA - Attivazione di una contabilità (per cassa) separata dedicata alla raccolta fondi. Adempimento di tutti gli obblighi gestionali fiscali connessi alla modalità di raccolta fondi scelta (ad esempio il pagamento della Siae, ecc.) 4° passaggio: S VOLGIMENTO MATERIALE DELLA RACCOLTA FONDI (particolare attenzione deve essere prestata nella gestione delle entrate) 5° passaggio: R ENDICONTAZIONE DELLA RACCOLTA – predisposizione e approvazione del bilancio e della relazione storica della raccolta fondi; l’approvazione deve constare da verbale del Consiglio Direttivo

QUESTE SONO RACCOLTE FONDI? Il CLASSICO BANCHETTO IN PIAZZA È UNA RACCOLTA FONDI? E LA LOTTERIA ORGANIZZATA ALL’INTERNO DELL’ASSOCIAZIONE? E LA FESTA DI PAESE CON SOMMINISTRAZIONE DI CIBI E BEVANDE? E LA VENDITA DI MATERIALE USATO NELLA PARROCCHIA OGNI FINE SETTIMANA? E LO SPETTACOLO TEATRALE?