IAS Incurred vs. Expected Fair value Elisabetta Magistretti Associazione Investor Relations Milano, 14 giugno 2005 Il presente documento integra un’illustrazione verbale degli argomenti in esso contenuti; non può essere pertanto considerato esaustivo senza le informazioni e i commenti che lo accompagnano.

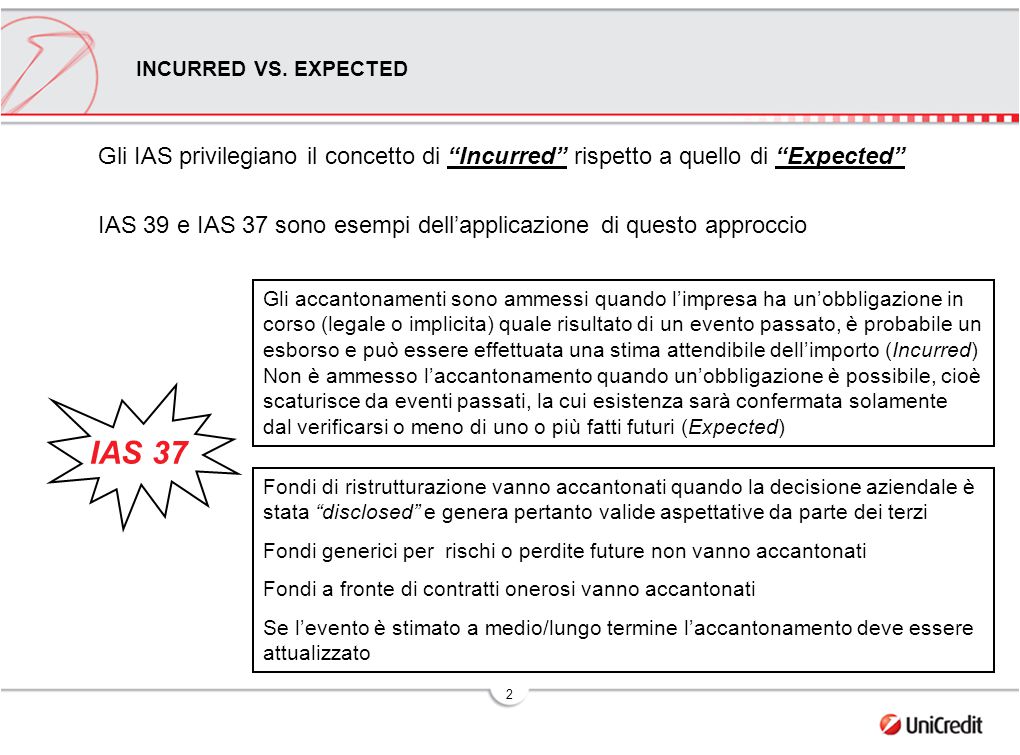

2 Gli IAS privilegiano il concetto di “Incurred” rispetto a quello di “Expected” IAS 39 e IAS 37 sono esempi dell’applicazione di questo approccio Fondi di ristrutturazione vanno accantonati quando la decisione aziendale è stata “disclosed” e genera pertanto valide aspettative da parte dei terzi Fondi generici per rischi o perdite future non vanno accantonati Fondi a fronte di contratti onerosi vanno accantonati Se l’evento è stimato a medio/lungo termine l’accantonamento deve essere attualizzato Gli accantonamenti sono ammessi quando l’impresa ha un’obbligazione in corso (legale o implicita) quale risultato di un evento passato, è probabile un esborso e può essere effettuata una stima attendibile dell’importo (Incurred) Non è ammesso l’accantonamento quando un’obbligazione è possibile, cioè scaturisce da eventi passati, la cui esistenza sarà confermata solamente dal verificarsi o meno di uno o più fatti futuri (Expected) INCURRED VS. EXPECTED IAS 37

3 INCURRED VS. EXPECTED Gli IAS privilegiano il concetto di “Incurred” rispetto a quello di “Expected” IAS 39 e IAS 37 sono esempi dell’applicazione di questo approccio In bilancio sono iscritte solo le perdite Incurred. Non è prevista dagli IAS l’inclusione nella stima dei flussi di cassa delle perdite future attese (Expected) Per le banche questo comporta dicotomia nei modelli di calcolo rispetto a quanto previsto da Basilea 2 e pertanto una differenza nel concetto di perdita tra IAS e Basilea Per Basilea 2 ogni posizione, dalla nascita, si porta una quota di rischio correlata alla sua P.D. (Probability of Default) e LGD (Loss Given Default) Per gli IAS la necessità di accantonare nasce con la notizia che si è generato (Incurred) un rischio effettivo IAS 39

4 FAIR VALUE Il FAIR VALUE “importo al quale un’attività può essere scambiata, o una passività estinta, in una libera transazione fra parti consapevoli e disponibili” FAIR Corretto, giusto, equo, non fuorviante, neutrale Il Fair Value può essere rappresentato dal valore di mercato? Sì, qualora esista un mercato attivo per quello specifico strumento finanziario Il Fair Value incorpora, oltre al mark-to-market, anche il rischio di credito

5 Il FAIR VALUE Gli strumenti finanziari di negoziazione sono valutati al Fair Value con contropartita a conto economico Gli strumenti finanziari Available for Sale (disponibili per la vendita) sono valutati al Fair Value con contropartita a patrimonio netto Le passività di trading possono essere valutate al Fair Value I derivati sono valutati al Fair Value indipendentemente dalla ragione per cui detenuti Inversione a 180° del criterio di contabilizzazione delle coperture: prima guidava lo strumento coperto, ora è il derivato a prevalere Gli strumenti finanziari coperti, per la parte del rischio coperta (tasso, prezzo, ecc.) sono valutati a Fair Value, in coerenza col derivato di copertura: ne conseguono rilevanti complicazioni nella valutazione in bilancio degli strumenti coperti FAIR VALUE

6 Il FAIR VALUE: pro & contro Pro Riflette valori correnti Se correttamente determinato offre agli utilizzatori di bilancio una situazione patrimoniale che rappresenta valori effettivi di realizzo sul mercato L’informativa diventa più confrontabile Contro Abbandona il parametro certo del costo In taluni casi può essere difficile da documentare (strumenti non quotati o quotati su più mercati) Maggiore volatilità dei risultati Necessità di sistemi di valutazione affidabili e verificabili Genera complessità di correlazione tra poste di bilancio (valutazione coerente)