UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Finanza Aziendale Esercizio sullindicatore EBIT/OF Compito d'esame del 15 febbraio 2005

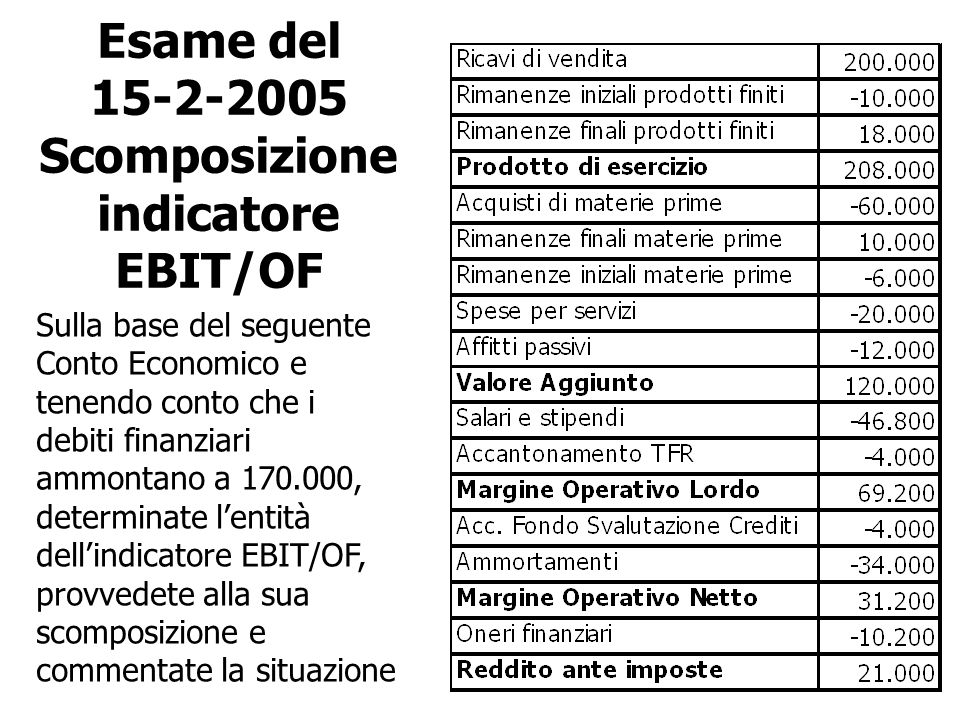

Esame del Scomposizione indicatore EBIT/OF Sulla base del seguente Conto Economico e tenendo conto che i debiti finanziari ammontano a , determinate lentità dellindicatore EBIT/OF, provvedete alla sua scomposizione e commentate la situazione

La scomposizione dellindicatore EBIT Oneri Finanziari = = 3,06 Il livello assunto dallindicatore EBIT/OF consente una relativa sicurezza in merito alla sostenibilità economica degli oneri finanziari. Quali informazioni possono essere ottenute dalla sua scomposizione?

Tenendo conto della scomposizione …. EBIT/ OF = / = 3,06 EBIT/ OF = (EBIT/Vend. * Vend./ Debiti) / (On. Fin. / Debiti ) EBIT/Vendite = / = 15,6% Vendite / Debiti = / = 1,18 Oneri finanziari/ Debiti = / = 6% Dalla scomposizione si evince che limpresa: –presenta una buona redditività delle vendite (15,6%) –riesce a finanziarsi a un tasso non particolarmente elevato (6%) –necessita di un elevato livello di indebitamento per realizzare il livello di fatturato raggiunto, poiché il rapporto tra fatturato e debiti è di poco superiore ad uno (1,18) Leccessivo livello di indebitamento appesantisce la situazione reddituale benché il tasso non sia particolarmente oneroso rispetto alla redditività operativa.