Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 La nascita dell’Unione Monetaria Europea Marcella Mulino Università dell’Aquila

2

I membri dell’UME I 17 Stati membri dell’Unione europea che hanno adottato la moneta unica (1999 e successivi): Austria Belgio Finlandia Francia Germania Irlanda Italia Lussemburgo Paesi Bassi Portogallo Spagna Grecia (2001) Slovenia (2007) Cipro (2008) Malta (2008) Slovacchia (2009) Estonia (2011) Paesi non partecipanti: Bulgaria, Repubblica Ceca, Croazia, Danimarca, Lettonia, Lituania, Ungheria, Polonia, Romania, Svezia e Regno Unito fanno parte dell’UE ma per il momento non hanno introdotto la moneta unica. Danimarca, Svezia e Regno Unito hanno l’opzione opting out 2

3

Perché l’euro (UME)? I membri UE adottarono l’euro principalmente per 4 ragioni : 1.Mercato unico: si riteneva che si sarebbero ottenute una maggiore integrazione del mercato e una maggiore crescita economica. Inoltre, il mercato unico non era in grado di operare in presenza di una alta volatilità dei tassi di cambio 2.Stabilità politica: si riteneva che una valuta comune avrebbe reso gli interessi politici più uniformi 3.Si riteneva che l’influenza tedesca nello SME sarebbe stata moderata nel Sistema Europeo di Banche Centrali 4.Eliminazione della possibilità di svalutazioni/rivalutazioni: con liberi flussi di capitale finanziario, si potevano verificare fughe di capitali e speculazioni in uno SME con valute diverse, ma sarebbe stato più difficile con una moneta unica

4

4 Il Gold Standard, 1870-1914 Le origini del Gold Standard –Il Gold Standard affonda le sue origini nell’uso di monete d’oro (moneta merce) come mezzo di scambio, unità di conto e riserva di valore. –Il Resumption Act (1819) segnò l’adozione in Gran Bretagna, per la prima volta, di un vero Gold Standard. –Il Gold Standard Act degli Stati Uniti (1900) istituzionalizzò il legame dollaro-oro. L’equilibrio esterno in regime di Gold Standard –Banche centrali La loro responsabilità principale consisteva nel conservare la parità ufficiale tra la propria moneta e l’oro. Adottavano politiche che mantenessero l’avanzo (o il disavanzo) di parte corrente al livello circa del disavanzo (avanzo) del conto capitale. BP = PC + MK ≈ 0

segnò l’adozione in Gran Bretagna, per la prima volta, di un vero Gold Standard. –Il Gold Standard Act degli Stati Uniti (1900) istituzionalizzò il legame dollaro-oro. L’equilibrio esterno in regime di Gold Standard –Banche centrali La loro responsabilità principale consisteva nel conservare la parità ufficiale tra la propria moneta e l’oro. Adottavano politiche che mantenessero l’avanzo (o il disavanzo) di parte corrente al livello circa del disavanzo (avanzo) del conto capitale. BP = PC + MK ≈ 0.")

5

5 Il meccanismo automatico di aggiustamento –I flussi di oro che si accompagnano ad avanzi e disavanzi determinano variazioni dei prezzi le quali riducono i disequilibri delle partite correnti, riportando all’equilibrio esterno i paesi. Le “regole del gioco” del Gold Standard: il mito e la realtà –Consistevano nella pratica di vendere (o acquistare) attività nazionali in presenza di un deficit (surplus). In pratica, i paesi che vedevano espandersi le proprie riserve auree avevano scarso incentivo a seguire queste regole. Molti paesi rovesciarono la regola e sterilizzarono i flussi d’oro (i paesi in deficit, per evitare deflazioni ed i paesi in surplus, per evitare inflazioni).

attività nazionali in presenza di un deficit (surplus). In pratica, i paesi che vedevano espandersi le proprie riserve auree avevano scarso incentivo a seguire queste regole. Molti paesi rovesciarono la regola e sterilizzarono i flussi d’oro (i paesi in deficit, per evitare deflazioni ed i paesi in surplus, per evitare inflazioni)..")

6

6 Il periodo tra le due guerre, 1918-1939 A seguito dello scoppio della Prima guerra mondiale, il Gold Standard venne sospeso. –Il periodo tra le due guerre risultò contrassegnato da una grave instabilità economica. –Il pagamento dei danni di guerra provocò in Europa episodi di iperinflazione. L’iperinflazione tedesca –L’indice dei prezzi tedesco salì da un livello di 262 nel gennaio 1919 ad un livello di 126.160.000.000.000 nel dicembre 1923 (un aumento di 481,5 miliardi di volte).

..")

7

7 Il ritorno all’oro –1919 Gli Stati Uniti tornarono alla convertibilità in oro –1922 Un gruppo di paesi (Gran Bretagna, Francia, Italia e Giappone) si accordò su un programma che chiedeva un ritorno generalizzato al Gold Standard e la cooperazione tra banche centrali per il conseguimento degli obiettivi di equilibrio interno ed esterno. –1925 La Gran Bretagna ritornò al Gold Standard –1931 Dopo la crisi iniziata nel 1929, la Gran Bretagna fu costretta ad abbandonare l’oro quando parecchi detentori stranieri di sterline persero fiducia nel suo impegno a mantenere il valore della sterlina e chiesero la conversione in oro.

8

8 La disintegrazione economica internazionale –Molti paesi soffrirono durante la Grande Depressione. –Tra le reazioni, furono imposte restrizioni al commercio (protezionismo) e ai pagamenti internazionali. –Tali politiche di beggar-thy-neighbor provocarono la ritorsione da parte degli altri paesi e condussero alla disintegrazione dell’economia mondiale. –Tutti i paesi avrebbero potuto trovarsi in una situazione migliore in presenza di una cooperazione internazionale (“dilemma del prigioniero”) Accordi di Bretton Woods

e ai pagamenti internazionali. –Tali politiche di beggar-thy-neighbor provocarono la ritorsione da parte degli altri paesi e condussero alla disintegrazione dell’economia mondiale. –Tutti i paesi avrebbero potuto trovarsi in una situazione migliore in presenza di una cooperazione internazionale ( dilemma del prigioniero ) Accordi di Bretton Woods.")

9

9 IL sistema di Bretton Woods e il Fondo Monetario Internazionale Il Fondo Monetario Internazionale (IMF) –Nel luglio del 1944, i rappresentanti di 44 paesi si incontrarono a Bretton Woods, nello New Hampshire, per introdurre un sistema di cambi fissi. –Tutte le valute avevano un tasso di cambio fisso nei confronti del dollaro ed il prezzo in dollari dell’oro era fissato (35$ l’oncia). –Il FMI era inteso a fornire prestiti a favore di paesi caratterizzati da un disavanzo non strutturale (temporaneo) delle partite correnti. –Il Sistema richiedeva la convertibilità delle valute in dollari (non in oro).

. –Il FMI era inteso a fornire prestiti a favore di paesi caratterizzati da un disavanzo non strutturale (temporaneo) delle partite correnti. –Il Sistema richiedeva la convertibilità delle valute in dollari (non in oro)..")

10

10 Obiettivi del FMI –L’accordo alla base del FMI tentava di accogliere un grado di flessibilità sufficiente a consentire ai paesi di conseguire l’equilibrio esterno senza sacrificare gli obiettivi di carattere interno né il tasso di cambio fisso. –Due erano i principali elementi dell’accordo FMI che contribuivano a promuovere la flessibilità nell’aggiustamento estero: accesso ai prestiti del FMI –La cosiddetta discrezionalità del FMI consiste nella vigilanza sulle politiche attuate dai paesi membri che sono in posizione fortemente debitoria nei confronti del Fondo. Aggiustamento delle parità

11

11 Il problema dello squilibrio esterno degli Stati Uniti Gli Stati Uniti avevano la responsabilità di mantenere il prezzo dell’oro a 35 dollari l’oncia e, in particolare, di garantire che le banche centrali potessero convertire in dollari le proprie riserve in oro al prezzo fissato –Le banche centrali straniere erano contente di detenere i dollari accumulati, poiché questi offrivano interessi e rappresentavano la moneta internazionale per eccellenza. Il problema dell’affidabilità –Le riserve internazionali delle banche centrali aumentarono fino a superare le riserve auree degli Stati Uniti così che gli Stati Uniti non sarebbero stati in grado di convertirle.

12

12 Il problema dello squilibrio esterno degli Stati Uniti

13

13

14

14 Il deficit commerciale USA si tradusse in elevata crescita della quantità di dollari L’accelerazione dell’inflazione statunitense alla fine degli anni 60 fu un fenomeno che si trasmise a livello mondiale. Quando i paesi che emettono valuta di riserva aumentano eccessivamente la domanda interna, l'effetto è un aumento automatico della crescita monetaria e dell'inflazione all'estero. Le politiche macroeconomiche statunitensi della fine degli anni 60 contribuirono al crollo del sistema di Bretton Woods agli inizi del 1973. L’inflazione mondiale e la transizione verso regimi a cambi flessibili

15

15 Commercio e PIL mondiale (tassi di crescita annuali medi; volumi e PIL reale)

")

16

Il Dollar Exchange Standard Accordi di Bretton Woods (1944) Parità fisse delle singole valute rispetto al dollaro (con, a sua volta, valore prefissato rispetto all’oro: 35 $ = 1 oncia) Squilibri «fondamentali» nelle bilance dei pagamenti portano a mutamenti nelle parità ufficiali; squilibri «temporanei» sono superati grazie al FMI Coordinamento valutario europeo attraverso i tassi di cambio «incrociati»: il tasso di cambio tra due monete europee è definito in base ai rispettivi rapporti con il dollaro –In generale, se: e i,k = tasso di cambio bilaterale moneta i-moneta k e j,k = tasso di cambio bilaterale moneta j-moneta k allora il tasso di cambio e i,,j è dato da: e i,,j = e i,k / e j,k 16

Parità fisse delle singole valute rispetto al dollaro (con, a sua volta, valore prefissato rispetto all’oro: 35 $ = 1 oncia) Squilibri «fondamentali» nelle bilance dei pagamenti portano a mutamenti nelle parità ufficiali; squilibri «temporanei» sono superati grazie al FMI Coordinamento valutario europeo attraverso i tassi di cambio «incrociati»: il tasso di cambio tra due monete europee è definito in base ai rispettivi rapporti con il dollaro –In generale, se: e i,k = tasso di cambio bilaterale moneta i-moneta k e j,k = tasso di cambio bilaterale moneta j-moneta k allora il tasso di cambio e i,,j è dato da: e i,,j = e i,k / e j,k 16")

17

Il collasso di Bretton Woods 1971: dichiarazione di svalutazione e di inconvertibilità del dollaro; 1973: abbandono dei cambi fissi Fine del Gold Exchange Standard proprio quando la Comunità Europea aveva completato l’integrazione commerciale e stava avviando forme più avanzate di integrazione La speculazione iniziò presto a creare divisioni tra le valute europee (vedi grafico successivo) Dopo il crollo del sistema di Bretton Woods e dopo i primi tentativi di riallineamento delle valute, l’Europa decise di costituire un’area valutaria per ridurre la volatilità dei tassi di cambio intra-europei. «serpente europeo»: versione regionale ridotta del sistema di Bretton Woods 17

18

18

19

19 I fase del processo di integrazione: il «serpente monetario europeo» Il primo tentativo di integrazione monetaria è noto nella storia monetaria dell’Europa come «serpente monetario europeo». Il mantenimento dei margini di oscillazione ( 1,125% tra le valute europee e 2,25% tra le valute europee e il dollaro) richiedeva un rigoroso coordinamento tra le politiche economiche dei paesi comunitari e aiuti adeguati per consentire il superamento di difficoltà temporanee di BP per i paesi più deboli Shock petrolifero e inflazione molto diversificata tra i paesi europei Difficile il mantenimento della fissità dei tassi di cambio in queste condizioni Le frequenti crisi valutarie che colpirono i paesi europei durante l’esperienza del serpente monetario fecero sì che nel serpente restassero solo quei paesi con stretti legami di integrazione economica e commerciale con la Germania (Olanda, Benelux).

richiedeva un rigoroso coordinamento tra le politiche economiche dei paesi comunitari e aiuti adeguati per consentire il superamento di difficoltà temporanee di BP per i paesi più deboli Shock petrolifero e inflazione molto diversificata tra i paesi europei Difficile il mantenimento della fissità dei tassi di cambio in queste condizioni Le frequenti crisi valutarie che colpirono i paesi europei durante l’esperienza del serpente monetario fecero sì che nel serpente restassero solo quei paesi con stretti legami di integrazione economica e commerciale con la Germania (Olanda, Benelux)..")

20

20 Nascita dello SME-1 Dopo il fallimento del “serpente monetario”, e dopo il riconoscimento ai paesi membri del FMI della libertà di scelta del sistema di fluttuazione preferito (1976) cominciò il processo decisivo di integrazione monetaria con la creazione dello SME (creato il 5 dicembre del 1978 entrò in funzione nel marzo 1979). Aderirono allo SME dapprima i paesi della Comunità (Italia, Olanda, Germania, Francia, Belgio, Lussemburgo, Danimarca, Irlanda) ad eccezione della Gran Bretagna, successivamente entrarono la Spagna nel 1989, la Gran Bretagna nel 1990, e il Portogallo all’inizio del 1992. I pilastri dello SME-1 erano: 1.Gli Accordi Europei di Cambio (ERM – Exchange Rate Mechanism): accordo opzionale, con griglia di parità bilaterali tra le valute. I cambi potevano oscillare entro una banda ristretta del 2,25%. All’Italia fu concesso un margine di fluttuazione del 6% (dal 1979 al 1990). Poi anche Spagna (1989), Regno Unito (1990) e Portogallo (1992) Sistema interamente europeo (nessun riferimento al dollaro o all’oro)

ad eccezione della Gran Bretagna, successivamente entrarono la Spagna nel 1989, la Gran Bretagna nel 1990, e il Portogallo all’inizio del I pilastri dello SME-1 erano: 1.Gli Accordi Europei di Cambio (ERM – Exchange Rate Mechanism): accordo opzionale, con griglia di parità bilaterali tra le valute. I cambi potevano oscillare entro una banda ristretta del 2,25%. All’Italia fu concesso un margine di fluttuazione del 6% (dal 1979 al 1990). Poi anche Spagna (1989), Regno Unito (1990) e Portogallo (1992) Sistema interamente europeo (nessun riferimento al dollaro o all’oro).")

21

2.L’ECU (European Currency Unit): unità di conto europea formata da un paniere di valute comunitarie, sulla cui base si stabilivano le parità bilaterali. Divenne l’unità di conto ufficiale della Comunità europea, usato per le transazioni ufficiali e i resoconti contabili (es., il bilancio della Comunità) Anche i privati hanno emesso titoli di debito usando questa unità L’euro è stato determinato in modo da valere esattamente 1 ECU alla sua prima quotazione (4 gennaio 1999) 3.Gli Accordi finanziari tra banche centrali: sistema di cambio pienamente simmetrico e cooperativo. La responsabilità del mantenimento del cambio era esplicitamente condivisa da entrambi i paesi. Obbligo di prestiti illimitati dalla Banca Centrale del paese con pressioni alla rivalutazione verso la Banca Centrale del paese con pressioni alla svalutazione. Dal 1987 possibilità di prestiti anche prima del raggiungimento del limite della banda di oscillazione. Era possibile modificare le parità bilaterali (riallineamento), ma solo con decisione congiunta di tutti i paesi. 21

Anche i privati hanno emesso titoli di debito usando questa unità L’euro è stato determinato in modo da valere esattamente 1 ECU alla sua prima quotazione (4 gennaio 1999) 3.Gli Accordi finanziari tra banche centrali: sistema di cambio pienamente simmetrico e cooperativo. La responsabilità del mantenimento del cambio era esplicitamente condivisa da entrambi i paesi. Obbligo di prestiti illimitati dalla Banca Centrale del paese con pressioni alla rivalutazione verso la Banca Centrale del paese con pressioni alla svalutazione. Dal 1987 possibilità di prestiti anche prima del raggiungimento del limite della banda di oscillazione. Era possibile modificare le parità bilaterali (riallineamento), ma solo con decisione congiunta di tutti i paesi. 21.")

22

22 Il funzionamento dello SME-1 Lo SME disponeva di un congegno aggiuntivo rispetto al serpente: l’indicatore di divergenza che segnalava andamenti difformi del tasso di cambio rispetto alla media comunitaria Quando la moneta stava per avvicinarsi alla soglia massima consentita (pari al 75% del 2,25%) occorreva porre in essere misure correttive; vi era inoltre l’obbligo di consultazione con gli altri membri dello SME In caso di persistenti squilibri di bilancia dei pagamenti la parità poteva essere modificata di concerto con gli altri paesi dello SME Lo SME-1 ben presto divenne un regime asimmetrico, in cui il marco tedesco era la moneta contro la quale tutte le altre monete erano sotto pressione di svalutazione Tre periodi nell’esperienza dello SME: 1.1979-1987: più di dieci riallineamenti, soprattutto nella prima fase Il meccanismo dei tassi di cambio permise fluttuazioni più ampie (+/- 6%) per le valute di Portogallo, Spagna, Gran Bretagna (fino al 1992) e Italia (fino al 1990). Le bande più ampie erano pensate per evitare speculazioni causate da diverse politiche monetarie e fiscali (Questi paesi volevano una maggior flessibilità nella politica monetaria – differenziali di inflazione) Per evitare speculazioni, inizialmente nello SME-1 si applicarono anche dei controlli valutari per limitare lo scambio di valute (limitazioni ai movimenti di capitali).

Per evitare speculazioni, inizialmente nello SME-1 si applicarono anche dei controlli valutari per limitare lo scambio di valute (limitazioni ai movimenti di capitali)..")

23

2.1987-1992: periodo di stabilità, anche per la possibilità di prestiti prima del raggiungimento del limite della banda di oscillazione (interventi intramarginali) e la concessione di bande più ampie (6% per la lira fino al 1990, per la peseta, lo scudo portoghese e la sterlina fino alla crisi del 1992). In effetti, i membri SME erano costretti a seguire le politiche monetarie controllate della Germania, che tradizionalmente registrava bassa inflazione Dopo il 1986, per ridurre l’inflazione interna ogni paese cercava di ancorare la sua valuta al DM ed i riallineamenti divennero molto rari In assenza di aspettative di svalutazione (riallineamento), afflussi di capitali verso i paesi con maggiore inflazione (tassi di interesse nominali più elevati) Ma perdita di competitività delle merci nazionali – deficit di conto corrente compensati da surplus in conto capitale Con il meccanismo dei tassi di cambio a bande fisse dello SME, la Germania “esportava” la propria politica monetaria Dal 1987 al 1990 i controlli valutari furono progressivamente rimossi per rendere l’UE un mercato comune anche per il capitale finanziario 3.1992-1998: crisi del ‘92-93, con abbandono dell’ERM da parte di Italia e Gran Bretagna e numerosi riallineamenti; nel 1993 ampliamento della banda di oscillazione dal 2,25% al 15% (non più regime di cambi fissi, ma regime di fluttuazione limitata) 23

, afflussi di capitali verso i paesi con maggiore inflazione (tassi di interesse nominali più elevati) Ma perdita di competitività delle merci nazionali – deficit di conto corrente compensati da surplus in conto capitale Con il meccanismo dei tassi di cambio a bande fisse dello SME, la Germania esportava la propria politica monetaria Dal 1987 al 1990 i controlli valutari furono progressivamente rimossi per rendere l’UE un mercato comune anche per il capitale finanziario : crisi del ‘92-93, con abbandono dell’ERM da parte di Italia e Gran Bretagna e numerosi riallineamenti; nel 1993 ampliamento della banda di oscillazione dal 2,25% al 15% (non più regime di cambi fissi, ma regime di fluttuazione limitata) 23.")

24

24 I cambi fissi: limiti Esiste un “trilemma” di politica economica rispetto alle tre opzioni disponibili: –tasso di cambio fisso –politica monetaria orientata agli obiettivi interni –mobilità internazionale dei capitali Soltanto due di questi tre obiettivi possono essere perseguiti simultaneamente. Il mantenimento di un regime a cambi fissi richiede nel lungo periodo –un controllo rigoroso sui movimenti di capitale oppure –la perdita dell’autonomia della politica monetaria Altrimenti, qualsiasi tentativo di fissare il tasso di cambio è destinato ad essere privo della necessaria credibilità e ad avere vita relativamente breve.

25

Durante il periodo iniziale dello SME molti paesi limitarono i movimenti di capitale Il Regno Unito smantellò i controlli sui movimenti di capitale nei primi anni ‘80, ma rimase fuori dell’ERM (ha aderito nel 1990) I Paesi Bassi rimossero i controlli sui capitali nel primo periodo, ma fissarono rigidamente la propria moneta al marco tedesco, rinunciando a qualsiasi pretesa di indipendenza della politica monetaria Molte crisi valutarie dei paesi ERM possono essere ricondotte al non rispetto della «trinità impossibile» 25

I Paesi Bassi rimossero i controlli sui capitali nel primo periodo, ma fissarono rigidamente la propria moneta al marco tedesco, rinunciando a qualsiasi pretesa di indipendenza della politica monetaria Molte crisi valutarie dei paesi ERM possono essere ricondotte al non rispetto della «trinità impossibile» 25")

26

26 La crisi del 1992 Nei primi anni di operatività dello SME-1 parecchi membri (Francia, Italia) riducevano la possibilità di attacchi speculativi mantenendo controlli ai movimenti di capitali. Mantenimento di controlli valutari per i paesi a moneta debole. Il processo di integrazione (l’accelerazione del processo del mercato unico) richiedeva però lo smantellamento di tali vincoli e nel 1990 la maggior parte dei paesi dello SME aveva completamente eliminato i controlli sui movimenti di capitali. L’inflazione non riuscì a scendere ai livelli della Germania e il tentativo di mantenere i tassi di cambio invariati fallì Nel 1992 lo SME subì la pressione dell’unificazione tedesca che portò all’aumento senza precedenti dei tassi di interesse in Germania (afflussi di capitali in Germania e riduzione degli afflussi nei paesi in deficit) Gli operatori dei mercati finanziari erano sempre più convinti che le implicazioni della politica monetaria tedesca avrebbero condotto a un riallineamento delle parità e a una svalutazione delle valute deboli (anche in vista dell’approvazione del Trattato di Maastricht)

richiedeva però lo smantellamento di tali vincoli e nel 1990 la maggior parte dei paesi dello SME aveva completamente eliminato i controlli sui movimenti di capitali. L’inflazione non riuscì a scendere ai livelli della Germania e il tentativo di mantenere i tassi di cambio invariati fallì Nel 1992 lo SME subì la pressione dell’unificazione tedesca che portò all’aumento senza precedenti dei tassi di interesse in Germania (afflussi di capitali in Germania e riduzione degli afflussi nei paesi in deficit) Gli operatori dei mercati finanziari erano sempre più convinti che le implicazioni della politica monetaria tedesca avrebbero condotto a un riallineamento delle parità e a una svalutazione delle valute deboli (anche in vista dell’approvazione del Trattato di Maastricht).")

27

Con un regime di cambi fissi e perfetta mobilità dei capitali (Mercato unico) si perde l’indipendenza della politica monetaria (tranne il paese di riferimento: Germania) La soppressione dei controlli sui movimenti di capitale ha favorito flussi speculativi di capitali che hanno potuto facilmente sopraffare le banche centrali Le banche centrali dei paesi sotto attacco intervennero con estenuanti interventi sul mercato dei cambi (la clausola della simmetria degli interventi non fu applicata dalla Banca centrale tedesca), ma le massicce perdite di riserve valutarie che andavano sempre più riducendosi non poterono arginare il forte deflusso di capitali Italia e Gran Bretagna dopo vari tentativi tendenti a innalzare i tassi di interesse furono costretti a uscire dallo SME (il deprezzamento della lira è stato di circa il 30%) Altri paesi come Spagna e Portogallo svalutarono le loro monete. I margini di oscillazione furono ampliati al 15% fino all’entrata della moneta unica. Questo in pratica significava il crollo del sistema dei cambi fissi. 27

28

28 Tassi di inflazione nei principali paesi Gli scettici pensavano che lo SME non avrebbe funzionato meglio del “serpente”. I divari tra i tassi di inflazione erano molto alti e si temeva che gli attacchi speculativi avrebbero forzato i paesi deboli ad uscire dal sistema

29

Convergenza dei tassi di inflazione tra i membri SME,1978–2000

30

Lo SME-2 Con l’introduzione dell’euro, lo SME-1 termina Per le valute esterne all’UME ma strettamente collegate con l’euro, nuovo sistema monetario europeo, nasce lo SME-2 (corona danese, corona svedese, sterlina britannica, poi valute dei nuovi Stati membri dell’UE) Lo SME-2 è ovviamente asimmetrico (data la dimensione dell’area euro): tutte le parità sono fissate nei confronti dell’euro e non c’è una griglia di parità bilaterali Gli aiuti finanziari tra le Banche centrali non sono illimitati: sono stabiliti limiti ben definiti Due tipi di bande di oscillazione: «normali» ( 2,25%) e «standard» ( 15%) Rappresenta una sorta di «anticamera» per l’ingresso nell’area euro È obbligatoria la partecipazione allo SME-2 Aver mantenuto cambi fissi per almeno due anni (assenza di svalutazioni) Aver rimosso tutti i controlli sui movimenti di capitale 30

Lo SME-2 è ovviamente asimmetrico (data la dimensione dell’area euro): tutte le parità sono fissate nei confronti dell’euro e non c’è una griglia di parità bilaterali Gli aiuti finanziari tra le Banche centrali non sono illimitati: sono stabiliti limiti ben definiti Due tipi di bande di oscillazione: «normali» ( 2,25%) e «standard» ( 15%) Rappresenta una sorta di «anticamera» per l’ingresso nell’area euro È obbligatoria la partecipazione allo SME-2 Aver mantenuto cambi fissi per almeno due anni (assenza di svalutazioni) Aver rimosso tutti i controlli sui movimenti di capitale 30")

31

Fonte: Elaborazioni su dati Banca Centrale Europea Le oscillazioni del tasso di cambio tra euro e dollaro

32

32 Tasso di cambio dollaro-euro

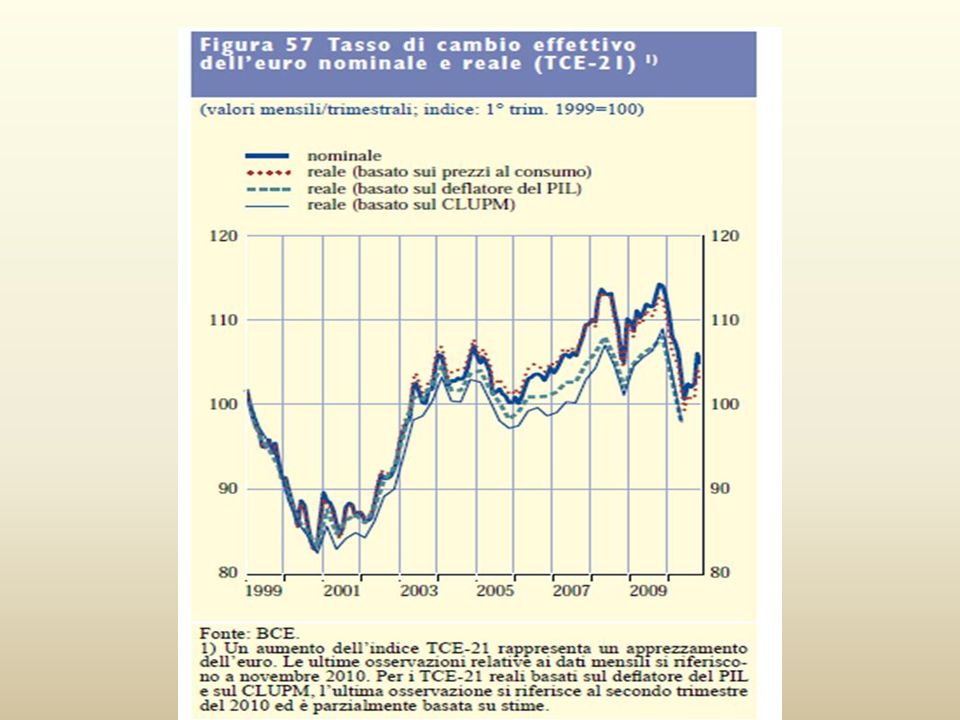

33

33 Tasso di cambio reale effettivo dell’euro

34

Fonte: Banca Centrale Europea

Presentazioni simili

Fonte: Istat.>")

>")