Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

S I O P E L’impostazione della codifica Il collegamento con la contabilità dell’ente L’impostazione data della Provincia di Ferrara Giovanni Ravelli

2

Riferimenti normativi

» Art. 104 del Trattato istitutivo della CE relativo alla procedura sui disavanzi eccessivi (Trattato di Maastricht) per garantire il rispetto dei parametri stabiliti (indebitamento/PIL <3% e debito/PIL <60%) » Legge finanziaria Art. 28 (commi 3, 4 e 5) Decreti del Ministro dell’Economia per: - definire e disciplinare una codificazione uniforme per tutto il territorio nazionale - definire i tempi e le modalità di attuazione della codifica » Legge finanziaria 2005 – Art.1 comma 79 - Sperimentazione del SIOPE » Legge finanziaria 2006 – Art.1 comma 161 – Campo di applicazione

per garantire il rispetto dei parametri stabiliti (indebitamento/PIL <3% e debito/PIL <60%) » Legge finanziaria Art. 28 (commi 3, 4 e 5) Decreti del Ministro dell’Economia per: - definire e disciplinare una codificazione uniforme per tutto il territorio nazionale. - definire i tempi e le modalità di attuazione della codifica. » Legge finanziaria 2005 – Art.1 comma 79 - Sperimentazione del SIOPE. » Legge finanziaria 2006 – Art.1 comma 161 – Campo di applicazione.")

3

Art. 28 (Acquisizione di informazioni)

LEGGE 27 dicembre 2002, n.289 Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2003). Art. 28 (Acquisizione di informazioni) 3. Al fine di garantire la rispondenza dei conti pubblici alle condizioni dell'articolo 104 del Trattato istitutivo della Comunità europea e delle norme conseguenti, tutti gli incassi e i pagamenti, e i dati di competenza economica rilevati dalle amministrazioni pubbliche, di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, devono essere codificati con criteri uniformi su tutto il territorio nazionale. 4. Le banche incaricate dei servizi di tesoreria e di cassa e gli uffici postali che svolgono analoghi servizi non possono accettare disposizioni di pagamento prive della codificazione di cui al comma 5. 5. Il Ministro dell'economia e delle finanze, sentita la Conferenza unificata di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, stabilisce, con propri decreti, la codificazione, le modalità e i tempi per l'attuazione delle disposizioni di cui ai commi 3 e 4; analogamente provvede, con propri decreti, ad apportare modifiche e integrazioni alla codificazione stabilita.

. Art. 28 (Acquisizione di informazioni) 3. Al fine di garantire la rispondenza dei conti pubblici alle condizioni dell articolo 104 del Trattato istitutivo della Comunità europea e delle norme conseguenti, tutti gli incassi e i pagamenti, e i dati di competenza economica rilevati dalle amministrazioni pubbliche, di cui all articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, devono essere codificati con criteri uniformi su tutto il territorio nazionale. 4. Le banche incaricate dei servizi di tesoreria e di cassa e gli uffici postali che svolgono analoghi servizi non possono accettare disposizioni di pagamento prive della codificazione di cui al comma Il Ministro dell economia e delle finanze, sentita la Conferenza unificata di cui all articolo 8 del decreto legislativo 28 agosto 1997, n. 281, stabilisce, con propri decreti, la codificazione, le modalità e i tempi per l attuazione delle disposizioni di cui ai commi 3 e 4; analogamente provvede, con propri decreti, ad apportare modifiche e integrazioni alla codificazione stabilita.")

4

Legge 30 dicembre 2004, n. 311 "Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2005)" 79. Al fine di sperimentare gli effetti del superamento del sistema di tesoreria unica il Ministro dell’economia e delle finanze, sentiti la Conferenza unificata di cui all’articolo 8 del decreto legislativo 28 agosto 1997, n. 281, il Ministro dell’interno e il Ministro dell’istruzione, dell’università e della ricerca, individua con proprio decreto una regione, tre province, tre comunità montane, sei comuni e tre università nei quali durante l’anno 2005 i trasferimenti statali e le entrate proprie affluiscono direttamente ai tesorieri degli enti. L’individuazione degli enti, salvo che per la regione, viene effettuata assicurando la rappresentatività per aree geografiche; gli enti sono comunque individuati tra quelli che possono collegarsi, tramite i loro tesorieri, al sistema informativo delle operazioni degli enti pubblici (SIOPE) istituito ai sensi dell’articolo 28, commi 3, 4 e 5, della legge 27 dicembre 2002, n La rilevazione per via telematica riguarda i dati contabili sia ai fini del calcolo del fabbisogno di cassa sia ai fini del calcolo dell’indebitamento netto. Con il predetto decreto vengono altresì definiti i criteri, le modalità e i tempi della sperimentazione relativa sia alle entrate sia alle spese. In relazione ai risultati registrati la sperimentazione può essere estesa, nel corso dello stesso anno 2005, ad altri enti.

istituito ai sensi dell’articolo 28, commi 3, 4 e 5, della legge 27 dicembre 2002, n La rilevazione per via telematica riguarda i dati contabili sia ai fini del calcolo del fabbisogno di cassa sia ai fini del calcolo dell’indebitamento netto. Con il predetto decreto vengono altresì definiti i criteri, le modalità e i tempi della sperimentazione relativa sia alle entrate sia alle spese. In relazione ai risultati registrati la sperimentazione può essere estesa, nel corso dello stesso anno 2005, ad altri enti.")

5

Legge n.266 Legge finanziaria 2006 161. Sono tenute alla codificazione uniforme di cui all’articolo 28, commi 3, 4 e 5, della legge 27 dicembre 2002, n. 289, le amministrazioni inserite nel conto economico consolidato e individuate nell’elenco annualmente pubblicato dall’ISTAT in applicazione di quanto stabilito dall’articolo 1, comma 5, della legge 30 dicembre 2004, n La disposizione di cui al periodo precedente non si applica agli organi costituzionali.

6

Art. 1. Attività degli enti locali

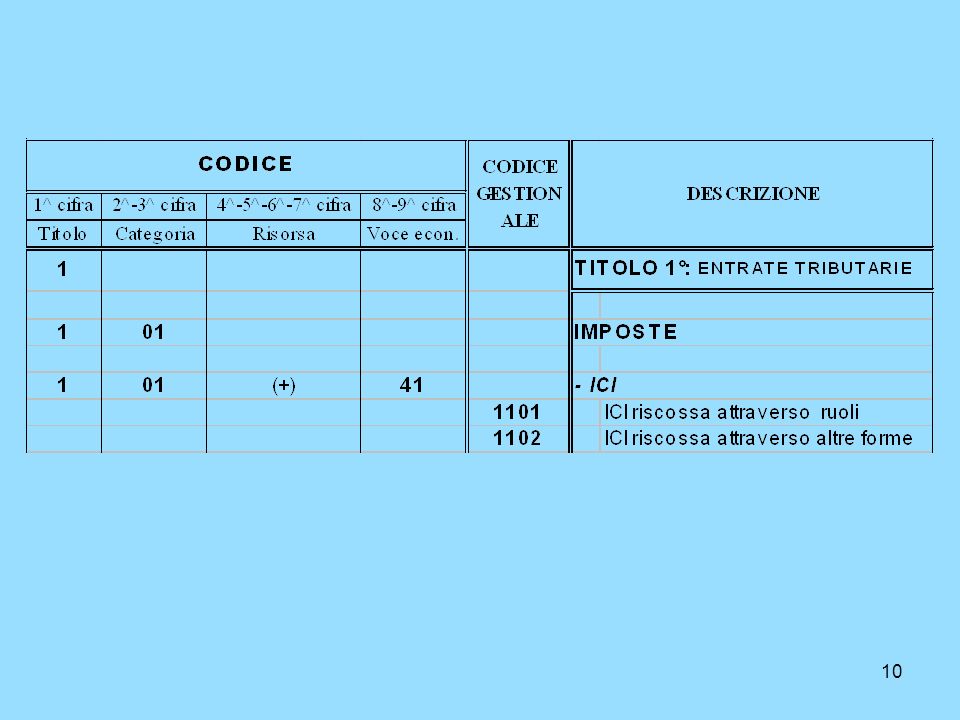

DECRETO 18 febbraio 2005 Codificazione, modalità e tempi per l'attuazione del SIOPE per gli enti locali (art. 28, comma 5, legge 27 dicembre 2002, n. 289 e art. 1, comma 79, legge 30 dicembre 2004, n. 311). Art. 1. Attività degli enti locali 1. Al fine di consentire il monitoraggio dei conti pubblici e verificarne la rispondenza alle condizioni dell'art. 104 del Trattato istitutivo della Comunità europea e delle norme conseguenti, le province, i comuni, le città metropolitane e le unioni di comuni indicano sui titoli di entrata e di spesa i codici gestionali previsti dagli allegati A/1 e B al presente decreto. Le comunità montane, le comunità isolane e gli altri enti locali indicati dall'art. 2 del decreto legislativo 18 agosto 2000, n. 267 indicano sui titoli di entrata e di spesa i codici gestionali previsti dagli allegati A/2 e B al presente decreto. 2. I codici gestionali integrano il sistema di codifica dei titoli contabili di entrata e di spesa, previsto dall'art. 4 del decreto del Presidente della Repubblica 31 gennaio 1996, n Il codice gestionale da indicare su ogni titolo di entrata o di spesa deve essere individuato solo tra quelli previsti per la voce economica cui il titolo si riferisce

. Art. 1. Attività degli enti locali. 1. Al fine di consentire il monitoraggio dei conti pubblici e verificarne la rispondenza alle condizioni dell art. 104 del Trattato istitutivo della Comunità europea e delle norme conseguenti, le province, i comuni, le città metropolitane e le unioni di comuni indicano sui titoli di entrata e di spesa i codici gestionali previsti dagli allegati A/1 e B al presente decreto. Le comunità montane, le comunità isolane e gli altri enti locali indicati dall art. 2 del decreto legislativo 18 agosto 2000, n. 267 indicano sui titoli di entrata e di spesa i codici gestionali previsti dagli allegati A/2 e B al presente decreto. 2. I codici gestionali integrano il sistema di codifica dei titoli contabili di entrata e di spesa, previsto dall art. 4 del decreto del Presidente della Repubblica 31 gennaio 1996, n Il codice gestionale da indicare su ogni titolo di entrata o di spesa deve essere individuato solo tra quelli previsti per la voce economica cui il titolo si riferisce.")

7

Art. 2. Modalità di acquisizione dati

3. Al fine di garantire una corretta applicazione della codifica gestionale gli enti locali di cui al comma 1: - provvedono ad una tempestiva regolarizzazione delle riscossioni e dei pagamenti effettuati in assenza dell'ordinativo di incasso e di pagamento, evitando l'imputazione provvisoria ai capitoli inerenti le entrate e le spese per partite di giro; - uniformano la codificazione alle istruzioni del «Glossario dei codici gestionali» e alle indicazioni fornite dal Dipartimento della Ragioneria generale dello Stato, in presenza di una riscontrata non corretta applicazione della codifica. La prima stesura del «Glossario dei codici gestionali» verrà pubblicata entro il 30 novembre 2005 sul sito internet - applicano i codici gestionali evitando l'adozione del criterio della prevalenza. Art. 2. Modalità di acquisizione dati 1. Le banche incaricate dei servizi di tesoreria e gli uffici postali che svolgono analoghi servizi, in seguito indicati come «tesorieri», non possono accettare mandati di pagamento e ordinativi di incasso privi del codice gestionale con le decorrenze indicate nell'art Le informazioni codificate sono trasmesse quotidianamente al SIOPE tramite i tesorieri, secondo le Regole di colloquio tesorieri-Banca d'Italia, consultabili sul sito internet 3. Ai fini della trasmissione dei dati al SIOPE, ciascun ente è identificato da un codice-ente assegnato dall'Istituto nazionale di statistica (ISTAT), consultabile sul sito internet I tesorieri degli enti di nuova istituzione chiedono il codice-ente alla sede della Banca d'Italia competente per territorio, attraverso la comunicazione del codice fiscale e della legge o del provvedimento istitutivo.

, consultabile sul sito internet I tesorieri degli enti di nuova istituzione chiedono il codice-ente alla sede della Banca d Italia competente per territorio, attraverso la comunicazione del codice fiscale e della legge o del provvedimento istitutivo.")

8

4. Gli incassi effettuati, ai sensi della normativa vigente, in assenza di ordinativo di incasso, sono codificati dai tesorieri con il codice previsto per gli «incassi in attesa di regolarizzazione» o per «gli incassi da regolarizzare derivanti da anticipazioni di cassa». A seguito dell'emissione dei relativi ordinativi di incasso da parte dell'ente, tali codici sono sostituiti da quelli definitivi. 5. I pagamenti effettuati, ai sensi della normativa vigente, in assenza di mandato di pagamento, sono codificati dai tesorieri con il codice previsto per i «pagamenti in attesa di regolarizzazione» o per «i pagamenti da regolarizzare derivanti dal reintegro delle anticipazioni di cassa». A seguito dell'emissione dei relativi mandati di pagamento da parte dell'ente, tali codici sono sostituiti da quelli definitivi. 6. Entro il giorno 20 di ogni mese, i tesorieri trasmettono al SIOPE informazioni codificate sulla consistenza delle disponibilità liquide dei singoli enti alla fine del mese precedente, secondo lo schema previsto all'allegato C al presente decreto. Entro lo stesso termine gli enti locali comunicano le informazioni sulla consistenza delle disponibilità finanziarie depositate, alla fine del mese precedente, presso altri istituti di credito al loro tesoriere che provvede alla trasmissione di tali dati al SIOPE.

9

Art. 4. Disposizioni finali e transitorie

Art. 3. Accesso al SIOPE 1. Ciascun ente locale accede alle informazioni codificate relative alla propria gestione, nonchè a tutte le informazioni presenti sul SIOPE riguardanti gli altri enti e alle elaborazioni prodotte anche sulla base delle richieste dalle associazioni degli enti. 2. Le modalità tecniche di accesso al SIOPE sono indicate sul sito internet 3. La Banca d'Italia è il gestore del SIOPE e provvede all'attività necessaria all'accesso alle informazioni codificate, in conformità alle disposizioni previste dal presente decreto e sulla base delle autorizzazioni che verranno rilasciate dal Dipartimento della Ragioneria generale dello Stato. Art. 4. Disposizioni finali e transitorie 1. Le disposizioni del presente decreto si applicano a decorrere dal 1° gennaio 2006 a tutte le province ed ai comuni con popolazione superiore a abitanti e, a decorrere dal 1° gennaio 2007, sono estese agli altri enti locali di cui all'art. 2 del decreto legislativo n. 267 del Con apposito decreto del Ministro dell'economia e delle finanze, sentiti il Ministro dell'interno e la Conferenza unificata di cui all'art. 8 del decreto legislativo 28 agosto 1997, n. 281, sono disciplinate le modalità di avvio nell'anno 2005, in forma sperimentale, della rilevazione degli incassi e dei pagamenti codificati. 3. Il presente decreto sarà pubblicato nella Gazzetta Ufficiale della Repubblica italiana Roma, 18 febbraio 2005

12

La codifica SIOPE può rappresentare un modo per consentire una uniforme lettura del contenuto della gestione (se pur limitato al momento dell’incasso / pagamento e costruito con codici di ampia valenza) Il GLOSSARIO può rappresentare un modo per definire uniformemente i contenuti delle voci di analisi della gestione – Es.: spese di personale spese di rappresentanza spese per studi, consulenze, indagini; La correttezza dell’utilizzo dei CODICI impone la coerenza della rilevazione con l’aspetto autorizzatorio del bilancio (garanzia del rispetto della competenza degli organi)

Il GLOSSARIO può rappresentare un modo per definire uniformemente i contenuti delle voci di analisi della gestione – Es.: spese di personale. spese di rappresentanza. spese per studi, consulenze, indagini; La correttezza dell’utilizzo dei CODICI impone la coerenza della rilevazione con l’aspetto autorizzatorio del bilancio (garanzia del rispetto della competenza degli organi)")

13

SIOPE risponde a: Esigenze di ordine statistico: Rilevazione corretta ai fini della contabilità nazionale ed europea Esigenze di ordine economico: Rilevazione dell’aspetto economico / patrimoniale (se pur limitato – per ora - alla semplice rilevazione del momento dell’incasso e del pagamento), che può consentire un consolidamento dei conti del settore pubblico.

, che può consentire un consolidamento dei conti del settore pubblico.")

14

Approccio derivante dalla contabilità finanziaria:

Codifica SIOPE Applicata al CAPITOLO (se possibile) Applicata all’IMPEGNO, (se possibile) eventualmente proposta dalla codifica del capitolo Applicata alla FATTURA (o transazione contabile) eventualmente proposta dalla codifica dell’impegno. deve essere possibile dare più codifiche (con i relativi importi parziali) alla singola transazione contabile, per evitare la proliferazione dei pagamenti che comporterebbero più operazioni di tesoreria (a volte costose). È necessario un controllo di coerenza tra il codice SIOPE e quello dell’ ”intervento”.

Applicata all’IMPEGNO, (se possibile) eventualmente proposta dalla codifica del capitolo. Applicata alla FATTURA (o transazione contabile) eventualmente proposta dalla codifica dell’impegno. deve essere possibile dare più codifiche (con i relativi importi parziali) alla singola transazione contabile, per evitare la proliferazione dei pagamenti che comporterebbero più operazioni di tesoreria (a volte costose). È necessario un controllo di coerenza tra il codice SIOPE e quello dell’ intervento .")

15

Approccio derivante dalla contabilità economica (utilizzato dalla Provincia di Ferrara)

Tabella di raccordo: CONTI ECONOMICI CODICI SIOPE Verifica concordanza con codici della contabilità finanziaria (integrata) (Titolo - Intervento) Proposta attribuzione codice derivante dalla finanziaria se discordante (es. interventi del Titolo II difficilmente predeterminabili dai conti patrimoniali).

(Titolo - Intervento) Proposta attribuzione codice derivante dalla finanziaria se discordante (es. interventi del Titolo II difficilmente predeterminabili dai conti patrimoniali).")

16

Emissione recapiti di cassa

Impossibilità di emissione mandati / reversali privi di codifica SIOPE Controllo della congruenza con i dati di bilancio (Titolo - Risorse – Interventi) Controllo del totale SIOPE e totale recapito (essendo possibili più codici SIOPE per ciascun recapito di cassa (in particolare per i mandati di pagamento) Impossibilità di emissione di mandati di pagamento “multipli”, cioè contenenti più percipienti (aspetto non problematico in quanto i mandati vengono emessi esclusivamente su supporto informatico con firma digitale)

Controllo del totale SIOPE e totale recapito (essendo possibili più codici SIOPE per ciascun recapito di cassa (in particolare per i mandati di pagamento) Impossibilità di emissione di mandati di pagamento multipli , cioè contenenti più percipienti (aspetto non problematico in quanto i mandati vengono emessi esclusivamente su supporto informatico con firma digitale)")

17

Modifiche recapiti di cassa emessi

Ogni modifica di reversali o mandati emessi dovrà comportare la verifica dei codici SIOPE Il codice e il relativo ammontare dovrà essere sempre congruente con ogni aspetto del mandato (o reversale).

.")

18

Rapporti con il Tesoriere

Il mandato “informatico”, con “firma digitale” viene trasmesso al Tesoriere dotato dei codici SIOPE; IL Tesoriere controlla formalmente la congruenza Importo Codici del Titolo – Intervento Scarica immediatamente o progressivamente il mandato comunicando gli estremi all’ente (sempre in modo informatico) anche in relazione ai codici SIOPE; Trasmette i dati alla Banca d’Italia. Vengono gestite eventuali modifiche apportate ai mandati.

anche in relazione ai codici SIOPE; Trasmette i dati alla Banca d’Italia. Vengono gestite eventuali modifiche apportate ai mandati.")

19

Considerazioni da tenere presenti per un corretto funzionamento del sistema:

la necessità di limitare al massimo la metodologia dei “sospesi di cassa” l’impossibilità di utilizzare il Tit. VI dell’entrate e IV della spesa (Entrate e spese per conto di terzi) per operazioni di parcheggio di entrate o spese dirette dell’ente; l’inopportunità e impossibilità di effettuare i cosiddetti “regolarizzi contabili” per operazioni che non si riferiscono a vere e proprie partite compensate nei confronti di terzi; Si ricorda che il D.P.R. 194 del 1996 non ha più riportato i precedenti codici: partite dell’entrata che si compensano con la spesa. partite della spesa che si compensano con l’entrata. Perciò SIOPE non prevede alcuna codifica al riguardo

per operazioni di parcheggio di entrate o spese dirette dell’ente; l’inopportunità e impossibilità di effettuare i cosiddetti regolarizzi contabili per operazioni che non si riferiscono a vere e proprie partite compensate nei confronti di terzi; Si ricorda che il D.P.R. 194 del 1996 non ha più riportato i precedenti codici: partite dell’entrata che si compensano con la spesa. partite della spesa che si compensano con l’entrata. Perciò SIOPE non prevede alcuna codifica al riguardo.")

20

Le risultanze di SIOPE potranno consentire immediati controlli da parte anche dello stesso Ministero dell’Economia, e potranno essere evitate una serie di certificazioni Ad esempio, relativamente al “patto di stabilità” La Corte dei Conti, nell’acquisire i rendiconti su supporto informatico, potrà verificare il contenuto di “risorse” e “interventi”, esplodendo i risultati aggregati nelle loro componenti, mediante l’incrocio con i dati SIOPE. Evidentemente i dati dovranno quadrare.

21

Esigenze di evoluzione del “sistema” della contabilità degli enti locali

Le attuali difficoltà Gli enti locali (e forse gran parte del settore pubblico), oggi utilizzano metodologie contabili che: Partendo dall’analisi dei fenomeni che si vogliono conoscere, costruiscono sistemi contabili, basati su una unica logica “gerarchica”, con i quali: Governano e definiscono l’allocazione finanziaria e autorizzatoria delle risorse; Permeano e fanno esplodere a livello analitico la stessa progettazione programmatica dei bilanci di previsione annuali e pluriennali in una articolazione minuta di allocazioni finanziarie preventive.

, oggi utilizzano metodologie contabili che: Partendo dall’analisi dei fenomeni che si vogliono conoscere, costruiscono sistemi contabili, basati su una unica logica gerarchica , con i quali: Governano e definiscono l’allocazione finanziaria e autorizzatoria delle risorse; Permeano e fanno esplodere a livello analitico la stessa progettazione programmatica dei bilanci di previsione annuali e pluriennali in una articolazione minuta di allocazioni finanziarie preventive.")

22

Il tutto riclassificato per

Esigenze di evoluzione del “sistema” della contabilità degli enti locali Le attuali difficoltà Esempio: Analisi della tipologia di spesa (stipendi, indennità di più tipi, rimborsi, trasferte – in Italia e all’estero- oneri, mensa telefono, posta, riscaldamento . . contributi, ecc) Moltiplicata per Servizi, raggruppati per “funzioni” Sviluppati per Centri di costo Riclassificati per Centri di responsabilità che a volte sono di carattere trasversale Il tutto riclassificato per Progetti e programmi, interconnessi e sinergici tra loro e non visti in una dimensione gerarchica rispetto alle precedenti classificazioni

Moltiplicata per. Servizi, raggruppati per funzioni Sviluppati per. Centri di costo. Riclassificati per. Centri di responsabilità che a volte sono di carattere trasversale. Il tutto riclassificato per. Progetti e programmi, interconnessi e sinergici tra loro e non visti in una dimensione gerarchica rispetto alle precedenti classificazioni.")

23

Esigenze di evoluzione del “sistema” della contabilità degli enti locali

Le attuali difficoltà Esempio di esplosione della previsione Finanziaria/Analitica/Economica preventiva

24

Esigenze di evoluzione del “sistema” della contabilità degli enti locali

Le attuali difficoltà Ne consegue: Una enorme matrice di allocazioni minimali finanziarie, che presenta innumerevoli problemi di utilizzo, e che è: Difficilmente definibile in modo preventivo (la finanziaria è la contabilità della previsione per eccellenza); Difficilmente comprensibile, soprattutto nel momento della programmazione; Difficilmente gestibile (necessita di innumerevoli momenti di cambiamento – variazioni, assestamenti, ecc).

; Difficilmente comprensibile, soprattutto nel momento della programmazione; Difficilmente gestibile (necessita di innumerevoli momenti di cambiamento – variazioni, assestamenti, ecc).")

25

La necessità di codifica dei recapiti di cassa stimola una diversa visione del “sistema” contabile, più moderna e funzionale Previsione e programmazione delle risorse fondata sulle necessità tipiche del momento programmatico: Progetti – programmi – attività gestionali tipiche, rappresentanti la sintesi delle politiche dell’ente; Definizione di obiettivi collegati alle linee programmatiche. Autorizzazione all’acquisizione ed all’utilizzo di risorse, collegate al sistema: Degli obiettivi; Dell’organizzazione e delle responsabilità attuative, politiche e tecniche.

26

La necessità di codifica dei recapiti di cassa stimola una diversa visione del “sistema” contabile, più moderna e funzionale STRUMENTI DI PROGRAMMAZIONE governo programmatico AUTORIZZAZIONE governo gestionale RILEVAZIONE RENDICONTAZIONE C/ del bilancio Progetti Servizi Capitoli C/ economico Programmi Responsabil. Piano conti. Rilevazione singola transazione C/ del patrimonio Macro obiettivi Obiettivi Centri costo Riclassificazioni, reports, controlli Sistema dei bilanci P.E.G. Rendiconto

27

La necessità di codifica dei recapiti di cassa stimola una diversa visione del “sistema” contabile, più moderna e funzionale Rilevazione, da collocarsi all’interno delle macro aggregazioni programmatiche e autorizzatorie collegate alla singola tipologia della transazione rilevata, definita in tutti gli aspetti necessari: Finanziario (all’interno della macro griglia del bilancio); Economico – patrimoniale; Analitico – gestionale; Riferito alle necessità di conoscenza di altri livelli di governo; Sociale – ambientale – di genere - ecc. ecc. . .,

; Economico – patrimoniale; Analitico – gestionale; Riferito alle necessità di conoscenza di altri livelli di governo; Sociale – ambientale – di genere - ecc. ecc. . .,")

28

La necessità di codifica dei recapiti di cassa stimola una diversa visione del “sistema” contabile, più moderna e funzionale I vantaggi sono elevati per gli stessi enti locali; La possibilità di verificare interattivamente l’andamento dei flussi ( a volte non presente negli stessi strumenti di rilevazione); La possibilità di confrontarsi con altre realtà; Soprattutto il vantaggio di disporre di una conoscenza aggregata e complessiva “per comparto” sia al livello locale che nazionale; La conseguente facilità nell’impostare corretti momenti di manovra finanziaria tesi alla costruzione del cosiddetti “patti” di stabilità che ogni anno creano pesanti difficoltà di programmazione e di gestione. La possibilità di evitare periodiche ma continue rendicontazioni e certificazioni onerose e appesantite da gravi responsabilità.

; La possibilità di confrontarsi con altre realtà; Soprattutto il vantaggio di disporre di una conoscenza aggregata e complessiva per comparto sia al livello locale che nazionale; La conseguente facilità nell’impostare corretti momenti di manovra finanziaria tesi alla costruzione del cosiddetti patti di stabilità che ogni anno creano pesanti difficoltà di programmazione e di gestione. La possibilità di evitare periodiche ma continue rendicontazioni e certificazioni onerose e appesantite da gravi responsabilità.")

Presentazioni simili

>")

Mission Pianificazione strategica (di medio/lungo.>")