Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il bilancio e la legge di stabilità 2015 negli enti locali

D.ssa Elisabetta Civetta

2

Decreto Mille proroghe

Il quadro normativo Legge di stabilità 2015 Legge n. 190 Decreti del 2014 D.L. 90/2014 (personale) D.L. 66/2014 (Decreto Renzi) D.L. 133/2014 (Sblocca Italia) Armonizzazione D.Lgs. 118/2011 come modificato dal D.Lgs. 126/2014 Decreto Mille proroghe Decreto Legge 192/2014

D.L. 66/2014 (Decreto Renzi) D.L. 133/2014 (Sblocca Italia) Armonizzazione. D.Lgs. 118/2011 come modificato dal D.Lgs. 126/2014. Decreto Mille proroghe. Decreto Legge 192/2014.")

3

Termine approvazione bilancio 2015

D.M (G.U. del ) Per l’anno 2015 è differito al 31 marzo il termine per la deliberazione del bilancio di previsione degli enti locali di cui all’articolo 151 del Testo unico delle leggi sull’ordinamento degli enti locali approvato con decreto legislativo 18 agosto 2000, n. 267

Per l’anno 2015 è differito al 31 marzo 2015 il termine per la deliberazione del bilancio di previsione degli enti locali di cui all’articolo 151 del Testo unico delle leggi sull’ordinamento degli enti locali approvato con decreto legislativo 18 agosto 2000, n")

4

Termine approvazione aliquote e tariffe tributi locali

Art. 193 comma 3 del Tuel Per il ripristino degli equilibri di bilancio e in deroga all’articolo 1, comma 169, della legge 27 dicembre 2006, n. 296, l’ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data di cui all’art. 193 comma 2 del TUEL (ossia il provvedimento di salvaguardia degli equilibri di bilancio)

")

5

ESERCIZIO o GESTIONE PROVVISORIA

In caso di esercizio provvisorio nell’esercizio 2015, si applica la disciplina vigente nel 2014 ad esclusione degli enti in sperimentazione che adottano la nuova disciplina dell’art. 163 del Tuel ossia: dodicesimi calcolati sugli stanziamenti di competenza riguardanti l’anno a cui si riferisce l’esercizio o gestione provvisoria previsti nell’ultimo bilancio approvato al netto degli impegni già assunti e dell’importo del fondo pluriennale vincolato; trasmettono al tesoriere l’elenco dei residui presunti al 1° gennaio e l’importo degli stanziamenti di competenza dell’esercizio provvisorio con indicazione delle quote già impegnate e del FPV Art. 11 comma 16 D.Lgs. 118/2011

6

Controllo sull’approvazione del bilancio di previsione e provvedimenti salvaguardia equilibri

Art. 4 comma 1 D.L. 192/2014 Prorogata per tutto il 2015 le disposizioni contenute nell’art. 1 comma 1 bis del d.l. 314/2004 relative alle procedura da seguire nel caso della mancata approvazione del bilancio di previsione e della verifica della salvaguardia degli equilibri di bilancio che comporta lo scioglimento dei consigli comunali e provinciali.

7

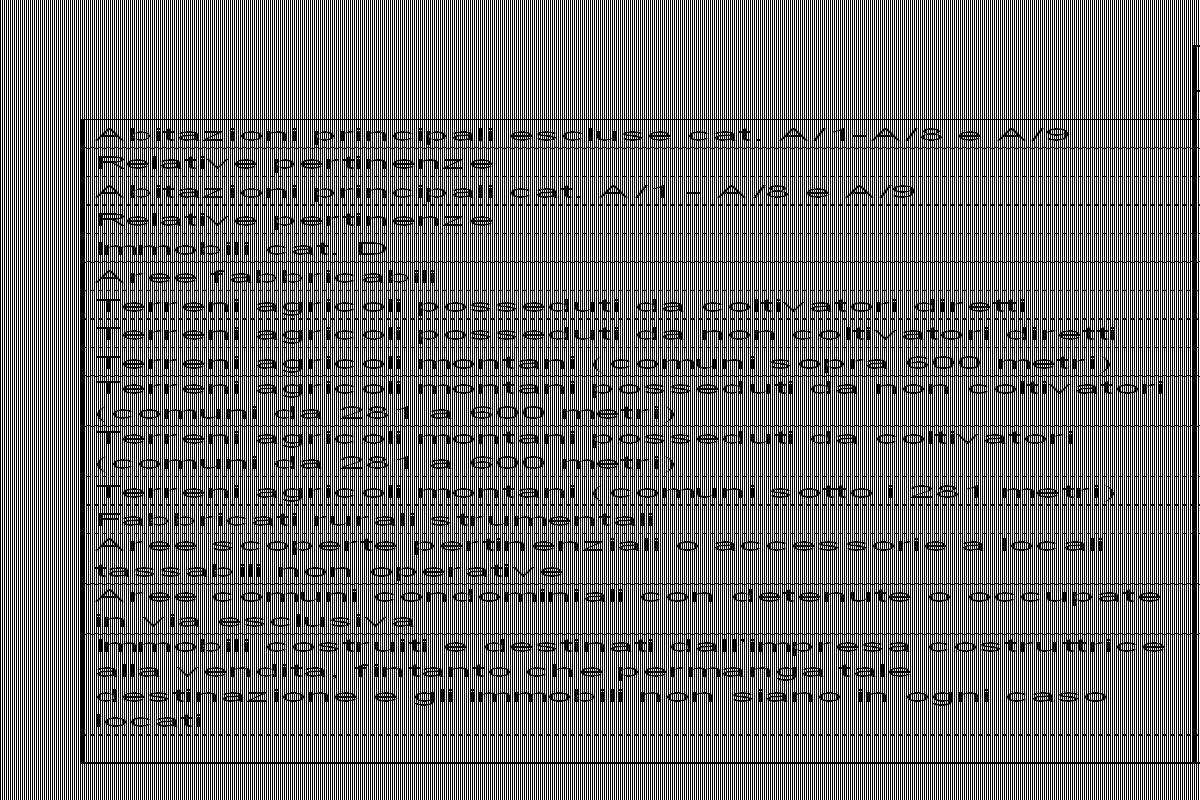

Tributi comunali: cosa cambia?

IMU Confermata in generale come per il Modifiche per terreni agricoli montani TASI Confermata come per il 2014 TARI I U C

8

IMU 2014 TERRENI AGRICOLI MONTANI

Il termine per il versamento dell’IMU dei terreni agricoli montani, relativa al 2014, è prorogato al 26 gennaio Il D.M. del ha introdotto tre fasce: 1. terreni agricoli ubicati nei comuni con altitudine superiore ai 600 metri: esenzione totale dall’IMU; 2. terreni agricoli ubicati nei comuni con altitudine da 281 a 600 metri: esenzione IMU per i terreni agricoli posseduti dai coltivatori diretti e imprenditori agricoli professionali, pagamento per i terreni agricoli posseduti dagli altri soggetti; - 3. Terreni agricoli ubicati nei comuni con altitudine inferiore a 281 metri: pagamento dell’IMU dei terreni agricoli da parte di tutti Nei comuni nei quali i terreni agricoli non sono più oggetto dell’esenzione, anche parziale, l’imposta è determinata per l’anno 2014 tenendo conto dell’aliquota di base IMU (pari a 7,6 per mille) a meno che in detti comuni non siano state approvate per i terreni agricoli specifiche aliquote Comma 692 della legge 190/2014

a meno che in detti comuni non siano state approvate per i terreni agricoli specifiche aliquote Comma 692 della legge 190/2014.")

9

IMU 2014 TERRENI AGRICOLI MONTANI

I comuni, in deroga all’articolo 175 del TUEL accertano convenzionalmente, sul bilancio 2014, gli importi, a titolo di maggior gettito IMU, risultanti dal decreto ministeriale del che ha individuato le tre fasce di comuni montani, a fronte della riduzione corrispondente dell’assegnazione dal Fondo di solidarietà comunale. I comuni interessati dalla compensazione di cui all’ultimo periodo del medesimo comma 5-bis, in deroga all’articolo 175 del citato testo unico, accertano la relativa entrata quale integrazione del Fondo di solidarietà comunale Comma 693 della legge 190/2014

10

IMU COMUNI TERREMOTATI

IMU IMBULLONATI Per gli immobili ad uso produttivo (accatastati nei gruppi D ed E) vengono escluse dal calcolo della rendita le componenti che, sebbene caratterizzanti la destinazione economica del fabbricato, siano prive dei requisiti di “immobiliarità”. Comma della legge 190/2014 IMU COMUNI TERREMOTATI Prorogata al 30 giugno 2015 l’esenzione dall’IMU degli immobili colpiti dagli eventi sismici del maggio 2012 e dichiarati totalmente o parzialmente inagibili. la regione Emilia-Romagna, d’intesa con il Ministero dell’economia e delle finanze, provvede entro il 30 marzo 2015 al monitoraggio degli aventi diritto all’esenzione Comma della legge 190/2014

vengono escluse dal calcolo della rendita le componenti che, sebbene caratterizzanti la destinazione economica del fabbricato, siano prive dei requisiti di immobiliarità . Comma della legge 190/2014. IMU COMUNI TERREMOTATI. Prorogata al 30 giugno 2015 l’esenzione dall’IMU degli immobili colpiti dagli eventi sismici del maggio 2012 e dichiarati totalmente o parzialmente inagibili. la regione Emilia-Romagna, d’intesa con il Ministero dell’economia e delle finanze, provvede entro il 30 marzo 2015 al monitoraggio degli aventi diritto all’esenzione. Comma della legge 190/2014.")

11

TASI: L’aliquota va determinata, sempre con deliberazione di natura regolamentare, rispettando in ogni caso alcuni vincoli: la somma delle aliquote della TASI e dell’IMU per ciascuna tipologia di immobile non deve essere superiore all’aliquota massima consentita dalla legge statale per l’IMU al 31 dicembre 2013 fissata al 10,6 per mille e ad altre misure di aliquota inferiori, in relazione alle diverse tipologie di immobile per il 2014, l’aliquota massima della TASI non può comunque eccedere il 2,5 per mille Anche per il 2015, vi sarà la con possibilità di superare tali limiti per un ammontare complessivamente non superiore allo 0,8 per mille a condizione che l’aumento sia utilizzato dal Comune per finanziare detrazioni di imposta Comma 679 della legge 190/2014

13

Versamento TARI e TASI TASI: 1- modalità riscossione ricondotta esclusivamente al circuito F24 (come l’IMU) 2. Scadenze: 16/6 e 16/12 3. Acconto: aliquote anno precedente 4. Saldo: aliquote dell’anno purchè pubblicate entro il 28/10 (invio entro il 21/10) TARI: 1. F24 o bollettino postale o altre modalità di pagamento offerte dai servizi elettronici di incasso e di pagamento interbancari e postali. Comma 688 della legge 147/2013

TARI: 1. F24 o bollettino postale o altre modalità di pagamento offerte dai servizi elettronici di incasso e di pagamento interbancari e postali. Comma 688 della legge 147/2013.")

14

FONDO SOLIDARIETA COMUNALE Entità F.S.C.

Non devono essere “giustificati” da riduzioni di Spesa Inoltre comma 436: per comuni terremotati (Emilia-Abruzzo e Toscana) il taglio è ridotto del 50% Devono essere “giustificati” da riduzioni di spesa

il taglio è ridotto del 50% Devono essere giustificati da riduzioni di spesa.")

15

Fondo solidarietà comunale: finanziamento

La dotazione del FSC è assicurata per 4.717,9 milioni di euro attraverso il riversamento di una quota dell’IMU di spettanza comunale; si tratta del medesimo importo del 2013 Art. 6 D.L. 16/2014 Definite le regole di contabilizzazione della quota di alimentazione: i comuni iscrivono la quota di IMU al netto dell’importo versato all’entrata del bilancio dello Stato. Comma 730 della Legge 147/2013

16

Distribuzione F.S.C.

17

F.S.C. -Dpcm Con decreto del Presidente del Consiglio dei ministri, da emanare entro il 31 dicembre dell’anno precedente a quello di riferimento per gli anni 2015 e successivi, vengono stabiliti i criteri di formazione e di riparto del FSC, tenendo conto della necessità di ripartire il 20% del FSC tra i comuni sulla base delle capacità fiscali nonché sulla base dei fabbisogni standard approvati dalla Commissione tecnica paritetica per l’attuazione del federalismo fiscale entro il 31 dicembre dell’anno precedente a quello di riferimento. Comma 380 –quater della legge 228/2012 come modificato comma 459 legge stabilità 2015

18

Fondo solidarietà comunale

Sono previste variazioni compensative in aumento o in diminuzione della dotazione del FSC per tenere conto dell’effettivo gettito dell’imposta municipale propria derivante dagli immobili ad uso produttivo classificati nel gruppo catastale D. Comma 730 della Legge 147/2013

19

Come Stimare il F.S.C. ?

20

Come Stimare il F.S.C. ?

21

Cinque per mille Stabilizzata dal 2015 la disciplina della destinazione del 5 per mille del gettito Irpef, con le attuali modalità di funzionamento e tetto massimo fissato a 500 milioni di euro annui Comma 154 legge 190/2014

22

Oneri urbanizzazione Prorogato al la possibilità di utilizzare i proventi dei permessi a costruire per il finanziamento di spese correnti nella misura massima del 75% di cui 25% per il finanziamento delle spese di manutenzione del verde, viabilità e manutenzione del patrimonio Comma 536 Legge 190/2014 Ritenuta dell’8% sui bonifici per interventi di ristrutturazione e risparmio energetico: a decorrere dal 1° gennaio 2015 la ritenuta del 4% operata dalle banche e dalle Poste Italiane S.p.A. a titolo di acconto dell’imposta sul reddito dovuta dai beneficiari, con obbligo di rivalsa, all’atto dell’accredito dei pagamenti relativi ai bonifici disposti dai contribuenti per beneficiare di oneri deducibili o per i quali spetta la detrazione d’imposta viene elevata all’8%. Le ritenute sono versate con le modalità di cui all’articolo 17 del decreto legislativo 9 luglio 2007, n. 241. Comma 657 Legge 190/2014

23

Indebitamento Limite di indebitamento: modificato l’art. 204 del TUEL. Il limite di indebitamento di cui all’art. 204 del TUEL a decorrere dal 2015 è pari al 10% (prima era 8% ) Per gli anni 2014 e 2015, al fine di favorire gli investimenti degli enti locali, i medesimi enti possono assumere nuovi mutui e accedere ad altre forme di finanziamento reperibili sul mercato, oltre i limiti di cui all’art. 204 del TUEL, per un importo non superiore alle quote di capitale dei mutui e dei prestiti obbligazionari precedentemente contratti ed emessi rimborsate nell’esercizio precedente (art. 5 d.l. 16/2014) Rinegoziazione mutui: estesa anche alle rinegoziazione dei mutui la durata massima di trenta anni, decorrente dalla data del loro perfezionamento, prevista per le operazioni di indebitamento dall’art. 62 c. 2 del d.l. 112/2008 Comma della Legge 190/2014 Comma della Legge 190/2014

Per gli anni 2014 e 2015, al fine di favorire gli investimenti degli enti locali, i medesimi enti possono assumere nuovi mutui e accedere ad altre forme di finanziamento reperibili sul mercato, oltre i limiti di cui all’art. 204 del TUEL, per un importo non superiore alle quote di capitale dei mutui e dei prestiti obbligazionari precedentemente contratti ed emessi rimborsate nell’esercizio precedente (art. 5 d.l. 16/2014) Rinegoziazione mutui: estesa anche alle rinegoziazione dei mutui la durata massima di trenta anni, decorrente dalla data del loro perfezionamento, prevista per le operazioni di indebitamento dall’art. 62 c. 2 del d.l. 112/2008 Comma 539 della Legge 190/2014. Comma 537 della Legge 190/2014.")

24

Fondo statale – interessi su mutui

Istituito un fondo statale con una dotazione di 125 milioni per l’anno 2016 e di 100 milioni per ciascuno degli anni dal 2017 al 2020 finalizzato alla concessione di un contributo in conto interessi ai comuni, province e città metropolitane su operazioni di indebitamento attivate nell’anno 2015 con ammortamento decorrente dal Con decreto ministeriale da adottare entro il saranno definiti criteri e modalità per l’erogazione del contributo. Stesso fondo anche a favore delle Regioni a Statuto ordinario con una dotazione di 100 milioni per ciascuno degli anni 2016 e Con decreto ministeriale da adottare entro il saranno definiti criteri e modalità per l’erogazione del contributo. Comma della Legge 190/2014

25

Tesoreria Anticipazione tesoreria: fino al il limite per il ricorso all’anticipazione di tesoreria è elevato a 5/12 anzichè a 3/12. Tesoreria unica: prorogato al il regime della tesoreria unica degli enti locali Comma 542 della Legge 190/2014 Comma 395 della Legge 190/2014

26

Contabilizzazione utilizzo incassi vincolati (punto 10 allegato 4/2 del D.Lgs. 118/2011)

A decorrere dal 1° gennaio 2015 vi è l’obbligo di contabilizzare nelle scritture contabili i movimenti di utilizzo e di reintegro delle somme vincolate. A tal fine gli articoli del Tuel (180 del gli incassi e 185 per i pagamenti) prevedono che sulle reversali e sui mandati devono essere indicati i vincoli di destinazione che possono derivare da legge, da trasferimenti e da prestiti. Esempio Incassi sul c/c tesoreria: entrate libere 30 + entrate vincolate 100 = 130 Pagamenti sul c/c tesoreria: spese non vincolate 40

prevedono che sulle reversali e sui mandati devono essere indicati i vincoli di destinazione che possono derivare da legge, da trasferimenti e da prestiti. Esempio. Incassi sul c/c tesoreria: entrate libere 30 + entrate vincolate 100 = 130. Pagamenti sul c/c tesoreria: spese non vincolate 40.")

27

Per l’utilizzo occorre fare reversale e mandato nelle partite di giro, con periodicità mensile entro 10 gg. dalla fine del mese: Mandato U “Utilizzo incassi vincolati ai sensi dell’art. 195 Tuel Reversale E “Destinazione incassi vincolati a spese correnti ai sensi dell’art. 195 Tuel” Supponiamo che si incassa di 30 entrate non vincolate. Il reintegro: Mandato U “Destinazione incassi liberi al reintegro incassi vincolati ai sensi dell’art. 195 Tuel” Reversale E “Reintegro incassi vincolati ai sensi dell’art. 195 Tuel”

28

Incassi sul c/c diverso da quello gestione tesoreria: entrate libere 30 – entrate vincolate 100 = 130 Pagamenti sul c/c tesoreria: spese non vincolate 40 Trasferimento somme: Reversale E “Prelievi da depositi bancari” Per l’utilizzo occorre fare reversale e mandato nelle partite di giro: Mandato U “Utilizzo incassi vincolati ai sensi dell’art. 195 tuel” Reversale E “Destinazione incassi vincolati a spese correnti ai sensi dell’art. 195 Tuel” Supponiamo che si incassa di 30 entrate non vincolate. Il reintegro: Mandato U “Destinazione incassi liberi al reintegro incassi vincolati ai sensi dell’art. 195 Tuel” Reversale E “Reintegro incassi vincolati ai sensi dell’art. 195 Tuel” 10 Ritrasferimento Mandato U “Versamento a depositi bancari”

29

Punto 10.6 dell’allegato 4.2 del D.Lgs. 118/2011

All’avvio dell’esercizio 2015 gli enti locali comunicano formalmente al proprio tesoriere l’importo degli incassi vincolati alla data del 31 dicembre 2014. L’importo della cassa vincolata alla data del è definito con determinazione del responsabile del servizio finanziario per un importo non inferiore a quello risultante al tesoriere e all’ente alla data del determinato dalla differenza tra i residui tecnici al 31 dicembre 2014 e i residui attivi riguardanti entrate vincolate alla medesima data. Trattandosi di un dato presunto, a seguito dell’approvazione del rendiconto della gestione 2014, l’ente comunica al proprio tesoriere l’importo definitivo delle riscossioni vincolate risultanti dal consuntivo

30

Comma 629 lettera a) e 631 della Legge 190/2014

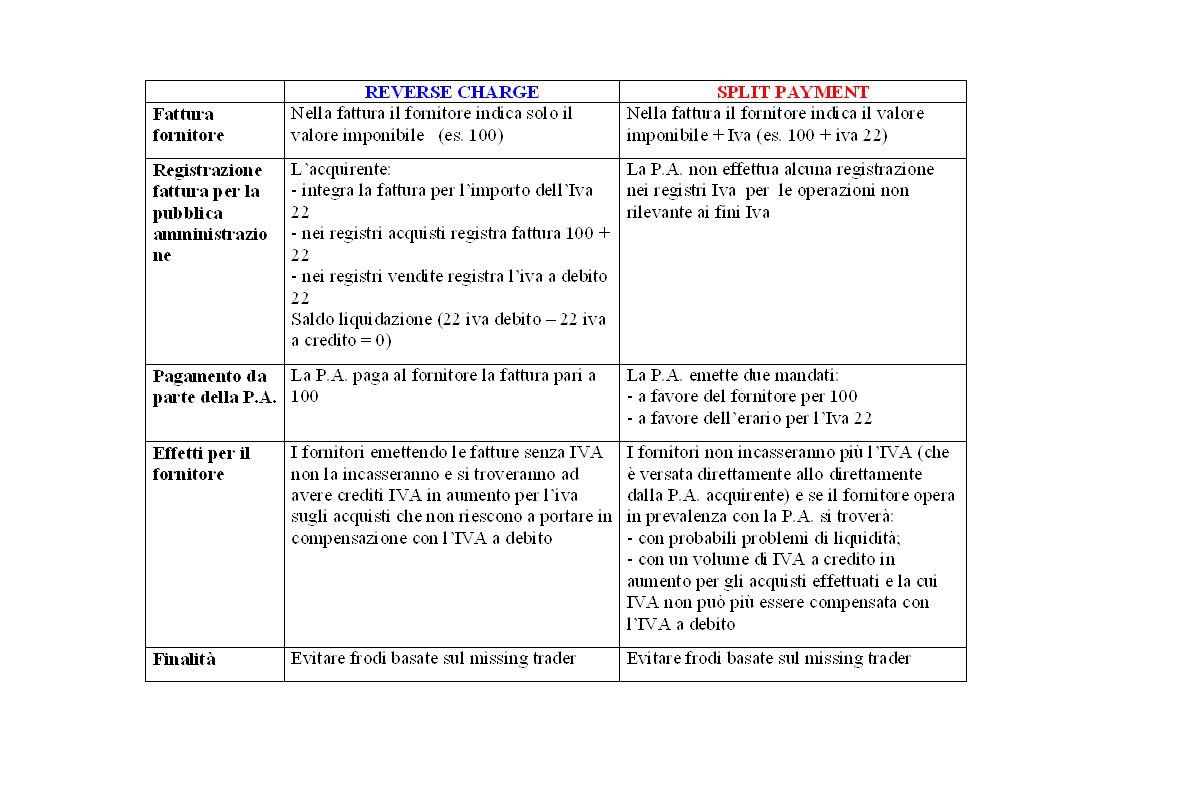

Reverse charge Aumentano i casi di applicazione del meccanismo di inversione contabile a fini Iva, estendendo tale sistema anche ad ulteriori ambiti del settore edile, del settore energetico (per 4 anni) e del settore della grande distribuzione. Dal 1 gennaio 2015, anche nei confronti dei rapporti con le pubbliche amministrazioni, si applica il c.d. “reverse charge” ai servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici, a prescindere dalla qualifica soggettiva dei soggetti prestatori/cessionari dei servizi. Comma 629 lettera a) e 631 della Legge 190/2014

e del settore della grande distribuzione. Dal 1 gennaio 2015, anche nei confronti dei rapporti con le pubbliche amministrazioni, si applica il c.d. reverse charge ai servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici, a prescindere dalla qualifica soggettiva dei soggetti prestatori/cessionari dei servizi. Comma 629 lettera a) e 631 della Legge 190/2014.")

31

Reverse charge

32

Comma 629 lettera b) della Legge 190/2014

Split payment Introdotto un particolare meccanismo di versamento dell’IVA, per le operazioni effettuate nei confronti di enti pubblici che non risultano debitori d’imposta, relativi a cessioni di beni e servizi, prevedendo la previsione del pagamento diretto dell’IVA a favore dell’erario da parte degli stessi enti pubblici (c.d. split payment). Le modalità operative saranno definite con decreto ministeriale. Pertanto, al fornitore di beni e servizi sarà erogato il solo importo del corrispettivo, al netto dell’IVA indicata in fattura che sarà acquisita direttamente dall’erario. Sono esclusi i compensi per prestazioni di servizi assoggettati a ritenute alla fonte a titolo di imposta sul reddito Comma 629 lettera b) della Legge 190/2014

. Le modalità operative saranno definite con decreto ministeriale. Pertanto, al fornitore di beni e servizi sarà erogato il solo importo del corrispettivo, al netto dell’IVA indicata in fattura che sarà acquisita direttamente dall’erario. Sono esclusi i compensi per prestazioni di servizi assoggettati a ritenute alla fonte a titolo di imposta sul reddito. Comma 629 lettera b) della Legge 190/2014.")

33

Split payment Nelle more del rilascio dell’autorizzazione UE, le disposizioni inerenti lo split payment trovano comunque applicazione per le operazioni per le quali l’imposta sul valore aggiunto è esigibile a partire dal 1° gennaio 2015. In caso di mancata autorizzazione, con provvedimento da adottare entro il 30 giugno 2015 verranno aumentate le aliquota dell’accisa sui carburanti Comma della Legge 190/2014 Agli enti pubblici cessionari o committenti, nei casi previsti dalle disposizioni in materia di split payment, che omettono o ritardano il versamento dell‘IVA, si applicano le sanzioni di cui all'articolo 13 del D.Lgs. 471/1997, e le somme dovute sono riscosse mediante l'atto di recupero di cui all'articolo 1, comma 421, della legge 30 dicembre 2004, n. 311 Comma della Legge 190/2014

34

L’interpretazione “non debitori di imposta” non significa servizi istituzionali ma operazioni non soggette a reverse charge. Per cui lo split payment si applica sia alle op. rilevanti sia a quello non rilevanti IVA

36

PATTO DI STABILITA’ INTERNO – Quadro normativo e soggetti

1. Province e comuni con popolazione > 1.000 2. Enti locali di nuova istituzione: - assoggettati al patto di stabilità interno dal terzo anno successivo a quello della loro istituzione e assumeranno, come base di riferimento, le risultanze dell’anno successivo a quello dell’istituzione. Gli enti istituiti negli anni 2009 e 2010 adotteranno come base di riferimento rispettivamente le risultanze medie del biennio e le risultanze dell’anno 2011 i comuni istituiti a seguito di fusione a decorrere dall'anno 2011 sono soggetti alle regole del patto di stabilità interno dal quinto anno successivo a quello della loro istituzione, assumendo quale base di calcolo le risultanze dell'ultimo triennio disponibile (comma 498 della legge di stabilità 2015).

.")

37

PATTO DI STABILITA’ INTERNO - Obiettivo

Viene modificata la base di calcolo di partenza per determinare l’obiettivo di saldo finanziario annuale: non più la media della spesa corrente registrata nel triennio ma quella registrata nel triennio Parimenti vengono introdotte nuove aliquote di computo: 8,6% per il 2015 e 9,15% per il e 2018 per i comuni. Per le Province: 17,2% per il 2015 e 18,03% per il e 2018 Comma 489 della Legge 190/2014

38

PATTO DI STABILITA’ INTERNO Correzione obiettivo – VIRTUOSITA’

Dal 2015 non si applicano le disposizioni contenute nell’art. 31 c. 6 della legge 183/2011 che permetteva, agli enti virtuosi di avere un obiettivo patto pari a zero e agli enti non virtuosi di rideterminare le percentuali da applicare alla spesa corrente media Comma 492 Legge 190/2014

39

Comma 489 lettera e) della Legge 190/2014

PATTO DI STABILITA’ INTERNO - Correzioni Obiettivo – Clausola salvaguardia Per l’anno 2015, entro il 31 gennaio 2015, con apposito decreto ministeriale (da emanare entro il 15 gennaio 2015) l’obiettivo patto di stabilità potrà essere modificato in funzione di queste variabili: - a) maggiori funzioni assegnate alle città metropolitane; - b) maggiori oneri connessi agli eventi calamitosi; - c) interventi di messa in sicurezza degli edifici scolastici e del territorio; - d) esercizio della funzione di ente capofila - e) oneri per sentenze passate in giudicato a seguito di procedure di esproprio o di contenziosi connessi a cedimenti strutturali. Se il decreto ministeriale non viene emanato entro il non si apportano modifiche all’obiettivo patto Comma 489 lettera e) della Legge 190/2014

l’obiettivo patto di stabilità potrà essere modificato in funzione di queste variabili: - a) maggiori funzioni assegnate alle città metropolitane; - b) maggiori oneri connessi agli eventi calamitosi; - c) interventi di messa in sicurezza degli edifici scolastici e del territorio; - d) esercizio della funzione di ente capofila - e) oneri per sentenze passate in giudicato a seguito di procedure di esproprio o di contenziosi connessi a cedimenti strutturali. Se il decreto ministeriale non viene emanato entro il non si apportano modifiche all’obiettivo patto Comma 489 lettera e) della Legge 190/2014.")

40

PATTO DI STABILITA’ INTERNO– Correzione obiettivo COMUNI CAPOFILA

Riconfermate le agevolazioni sul patto a favore dei comuni capofila di convenzioni (già previste dalla legge di stabilità 2014), che beneficeranno di una riduzione dell’obiettivo compensata però dall’incremento degli obiettivi patto degli altri comuni. Si specifica che gli enti locali interessati devono avere raggiunto un accordo preventivo Entro 15.3: istanze all’Anci Entro 30.3: Anci trasmette gli importi al Mef Comma 491 Legge 190/2014

, che beneficeranno di una riduzione dell’obiettivo compensata però dall’incremento degli obiettivi patto degli altri comuni. Si specifica che gli enti locali interessati devono avere raggiunto un accordo preventivo Entro 15.3: istanze all’Anci Entro 30.3: Anci trasmette gli importi al Mef Comma 491 Legge 190/2014.")

41

PATTO DI STABILITA’ INTERNO– Correzione obiettivo % Fondo crediti dubbia e difficile esigibilità

Sulla base delle informazioni relative al valore degli accantonamenti effettuati sul fondo crediti di dubbia esigibilità per l'anno 2015 acquisite con specifico monitoraggio, le percentuali riferite all'anno 2015 da applicare alla spesa corrente per determinare l’obiettivo patto possono essere modificate. A decorrere dall’anno 2016, tali percentuali sono rideterminate tenendo conto del valore degli accantonamenti effettuati sul fondo crediti di dubbia esigibilità nell'anno precedente». Comma 490 Legge 190/2014

42

Fondo crediti dubbia esigibilità

Gli enti possono graduare la quota da stanziare in spesa a titolo di fondo crediti di dubbia e difficile esigibilità nel seguente modo: - 36% per l’anno 2015 (55% per gli enti già in sperimentazione); - 55% per tutti gli enti per l’anno 2016; - 70% per tutti gli enti per l’anno 2017; - 85% per tutti gli enti per l’anno 2018; 100% per tutti gli enti dal 2019 Nel saldo finanziario delle voci rilevanti ai fini patto, sono conteggiati anche gli stanziamenti di competenza del fondo crediti di dubbia esigibilità (comma 490 della legge 190/2014) Comma della Legge 190/2014 Comma della Legge 190/2014

; - 55% per tutti gli enti per l’anno 2016; - 70% per tutti gli enti per l’anno 2017; - 85% per tutti gli enti per l’anno 2018; 100% per tutti gli enti dal Nel saldo finanziario delle voci rilevanti ai fini patto, sono conteggiati anche gli stanziamenti di competenza del fondo crediti di dubbia esigibilità (comma 490 della legge 190/2014) Comma 509 della Legge 190/2014. Comma 490 della Legge 190/2014.")

43

PATTO DI STABILITA’ INTERNO - SALDO FINANZIARIO – voci escluse

Enti colpiti dal sisma del maggio 2012: escluse dal patto di stabilità interno, anche per il 2015, le spese sostenute con risorse proprie provenienti da erogazioni liberali e donazioni da parte di cittadini privati ed imprese finalizzate a fronteggiare gli eccezionali eventi sismici del maggio 2012 e la conseguente ricostruzione, per un importo massimo complessivo di 5 milioni di euro. L’ammontare delle spese che ciascun ente può escludere dal patto di stabilità interno è determinato dalla regione Emilia-Romagna nei limiti di 4 milioni di euro e dalle regioni Lombardia e Veneto nei limiti di 0,5 milioni di euro per ciascuna regione. Entro il 30 giugno del 2015, le regioni dovranno comunicare i suddetti importi al Ministero dell’economia e delle finanze e ai comuni interessati. Comma 502 della Legge 190/2014

44

PATTO DI STABILITA’ INTERNO - SALDO FINANZIARIO – voci escluse

Esclusione spese edilizia scolastica : nel saldo finanziario espresso in termini di competenza mista, rilevante ai fini della verifica del rispetto del patto di stabilità interno, non sono considerate, nel limite massimo di 50 milioni di euro per l’anno 2015 e 50 milioni di euro per l’anno 2016, le spese sostenute dalle province e dalle città metropolitane per interventi di edilizia scolastica. Gli enti beneficiari dell’esclusione e l’importo dell’esclusione stessa sono individuati, sentita la Conferenza Stato-città ed autonomie locali, con decreto del Presidente del Consiglio dei ministri da adottare entro il 1º marzo Comma 467 della Legge 190/2014

45

PATTO DI STABILITA’ INTERNO - SALDO FINANZIARIO – voci escluse

Patto di stabilità: le spese in conto capitale effettuate dagli enti locali con i proventi derivanti dalla dismissione – totale o parziale, ed anche a seguito di quotazione - di partecipazioni in società sono escluse,unitamente ai proventi medesimi, dal patto di stabilità interno. È stabilito invece che non sono escluse dal suddetto patto le spese effettuate dagli enti locali per acquisto di partecipazioni. Comma 609 lettera d) della Legge 190/2014

della Legge 190/2014.")

46

PATTO DI STABILITA’ INTERNO – saldo finanziario – Voci escluse

Sono esclusi dai vincoli del patto di stabilità interno, per un importo complessivo di 40 milioni di euro, i pagamenti sostenuti nel corso del 2015: dei debiti in conto capitale certi, liquidi ed esigibili alla data del 31 dicembre 2013; dei debiti in conto capitale per i quali sia stata emessa fattura o richiesta equivalente di pagamento entro il 31 dicembre 2013; dei debiti in conto capitale riconosciuti alla data del 31 dicembre 2013 ovvero che presentavano i requisiti per il riconoscimento di legittimità entro la medesima data Gli enti devono comunicare entro il termine perentorio del 28 febbraio 2015, mediante il sito web « gli spazi finanziari di cui necessitano per sostenere i pagamenti nel 2015. La ripartizione sarà disposta entro il 15.03 Comma 497 della Legge 190/2014

47

PATTO DI STABILITA’ INTERNO - Monitoraggio

Modificate le tempistiche per il monitoraggio semestrale: - per il primo semestre entro 30 giorni dalla pubblicazione in gazzetta ufficiale del modello ministeriale; - per il secondo semestre entro il 30 gennaio Comma 494 della Legge 190/2014

48

PATTO DI STABILITA’ REGIONALE

A decorrere dall'anno 2015 alle regioni a statuto ordinario e ai rispettivi enti locali non si applicano le disposizioni recate dai commi da 138 a 142 dell'art. 1 della legge 220/2010, fermi restando gli effetti sugli anni 2015 e 2016 connessi alla loro applicazione negli anni 2013 e 2014 (patto regionale verticale e orizzontale). Ridisegnate le nuove regole del patto verticale e orizzontale prevedendo che le regioni possono autorizzare gli enti locali del proprio territorio a peggiorare i loro saldi obiettivo per consentire un aumento dei pagamenti in conto capitale, purché sia garantito l'obiettivo complessivo a livello regionale mediante un contestuale miglioramento, di pari importo dei saldi dei restanti enti locali della regione ovvero dell'obiettivo di saldo tra entrate finali e spese finali in termini di cassa della regione stessa mediante la riduzione dell'obiettivo in termini di competenza eurocompatibile. Comma della Legge 190/2014

. Ridisegnate le nuove regole del patto verticale e orizzontale prevedendo che le regioni possono autorizzare gli enti locali del proprio territorio a peggiorare i loro saldi obiettivo per consentire un aumento dei pagamenti in conto capitale, purché sia garantito l obiettivo complessivo a livello regionale mediante un contestuale miglioramento, di pari importo dei saldi dei restanti enti locali della regione ovvero dell obiettivo di saldo tra entrate finali e spese finali in termini di cassa della regione stessa mediante la riduzione dell obiettivo in termini di competenza eurocompatibile. Comma della Legge 190/2014.")

49

PATTO DI STABILITA’ REGIONALE

Le regioni definiscono criteri di virtuosità e modalità operative, previo confronto in sede di Consiglio delle autonomie locali e, ove non istituito, con i rappresentanti regionali delle autonomie locali. Gli enti locali comunicano all'ANCI, all'UPI e alle regioni, entro il 15 aprile, gli spazi finanziari di cui necessitano per effettuare pagamenti in conto capitale ovvero gli spazi finanziari che sono disposti a cedere. Entro il termine perentorio del 30 aprile, le regioni comunicano agli enti locali interessati i saldi obiettivo rideterminati e al Ministero dell'economia e delle finanze, con riferimento a ciascun ente locale e alla regione stessa, gli elementi informativi occorrenti per la verifica del mantenimento dell'equilibrio dei saldi di finanza pubblica. Comma 481 della Legge 190/2014

50

PATTO DI STABILITA’ REGIONALE

Le regioni, sulla base delle informazioni fornite dagli enti locali entro il 15 settembre, possono, previo accordo con i medesimi enti, procedere alla rimodulazione dei saldi obiettivo esclusivamente per consentire un aumento dei pagamenti in conto capitale, rideterminando contestualmente e in misura corrispondente i saldi obiettivo dei restanti enti locali della regione ovvero l'obiettivo di saldo tra entrate finali e spese finali in termini di cassa della regione stessa A tal fine, ogni regione, entro il termine perentorio del 30 settembre, definisce e comunica ai rispettivi enti locali i nuovi obiettivi di saldo assegnati e al Ministero dell'economia e delle finanze, con riferimento a ciascun ente locale e alla regione stessa, gli elementi informativi occorrenti per la verifica del mantenimento dell'equilibrio dei saldi di finanza pubblica Comma 482 della Legge 190/2014

51

PATTO DI STABILITA’ REGIONALE

Agli enti locali che cedono spazi finanziari è riconosciuta, nel biennio successivo, una modifica migliorativa del loro saldo obiettivo, commisurata al valore degli spazi finanziari ceduti, fermo restando l'obiettivo complessivo a livello regionale. Agli enti locali che acquisiscono spazi finanziari, nel biennio successivo, sono attribuiti saldi obiettivo peggiorati per un importo complessivamente pari agli spazi finanziari acquisiti. La somma dei maggiori spazi finanziari concessi e attribuiti deve risultare, per ogni anno di riferimento, pari a zero Comma 483 della Legge 190/2014

52

PATTO DI STABILITA’ REGIONALE VERTICALE INCENTIVATO

Le regioni che cederanno quote di patto ai comuni e province, per sbloccare pagamenti di debiti di parte capitale maturati al 30 giugno 2014, otterranno un contributo statale in termini di cassa, da destinare all’estinzione anticipata di debiti, per un totale di 1 miliardo che rappresenta l’83,33% degli spazi ceduti ai comuni e province. Il valore complessivo degli spazi concessi agli enti locali è pertanto di 1,2 miliardi di cui il 75% ai comuni e il 25% alle province e città metropolitane. Gli enti locali interessati dovranno effettuare la richiesta degli spazi di cui necessitano entro il 15 aprile Entro il termine perentorio del 30 aprile 2015, le regioni comunicano al Ministero dell’economia e delle finanze, con riferimento a ciascun ente beneficiario, gli elementi informativi occorrenti per la verifica del mantenimento dell’equilibrio dei saldi di finanza pubblica Comma della Legge 190/2014

53

PATTO DI STABILITA’ - PREMI

PATTO REGIONALE INTEGRATO abrogato l’articolo 32 c. 17 della legge 183/2011 che disciplinava il patto regionale integrato Comma 493 della Legge 190/2014 PATTO DI STABILITA’ - PREMI Modificato l’art. 1 comma 122 della legge 220/2010 applicando i premi ai soli enti non rispettosi del patto in quanto a fronte della sanzione operata a valere sul fondo di solidarietà, subita dai comuni in caso di mancato raggiungimento dell'obiettivo del patto di stabilità interno nell’esercizio precedente, viene loro concesso un allentamento dell’obiettivo del patto commisurato agli effetti finanziari determinati dall’applicazione della predetta sanzione Comma 500 della Legge 190/2014

54

RIACCERTAMENTO STRAORDINARIO RESIDUI

L’assorbimento dell’eventuale disavanzo di amministrazione derivante dall’operazione di riaccertamento straordinario dei residui è estesa a 30 anni anziché in 10 anni. Comma 507 e 538 della Legge 190/2014

55

Art. 3 c. 5, c. 5-bis, c. 5-quater D.L. 90/2014

Limiti assunzionali e di spesa di personale negli enti soggetti al patto Tetti alla spesa di personale: confermati per gli enti locali soggetti al patto le disposizioni previste dall’articolo 1, commi 557, 557-bis e 557-ter della L. 296/2006; A decorrere dall'anno 2014 gli enti locali soggetti al patto assicurano, nell'ambito della programmazione triennale dei fabbisogni di personale, il contenimento delle spese di personale con riferimento al valore medio del triennio Spesa personale/spesa corrente: abrogato l’art. 76, c.7, del D.L. 112/2008 secondo cui scattava il divieto alle assunzioni negli gli enti con incidenza delle spese di personale sulle spese correnti superiore del 50%; se inferiore gli enti soggetti a patto potevano assumere personale a tempo indeterminato nel limite del 40% della spesa delle cessazioni dell’anno precedente Modifica limiti assunzionali: le regioni e gli enti locali soggetti al patto possono effettuare assunzioni nel limite del 60% nel biennio , 80% nel biennio , 100% nel 2018 della spesa dei cessati anno precedente. Se l’incidenza della spesa del personale sulla spesa corrente è pari o inferiore al 25 per cento, dal 1° gennaio 2014 sono ammesse assunzioni nel limite dell'80 per cento della spesa dei cessati nell'anno precedente e nel limite del 100 per cento a decorrere dall'anno 2015 Cumulo assunzioni: dal 2014 è consentito il cumulo delle risorse destinate alle assunzioni per un arco temporale non superiore a 3 anni, nel rispetto della programmazione del fabbisogno e di quella finanziaria e contabile Art. 3 c. 5, c. 5-bis, c. 5-quater D.L. 90/2014

56

soggetti a patto prima del

Le regole negli enti soggetti a patto prima del D.L. 90/2014

57

soggetti a patto dopo il

Le regole negli enti soggetti a patto dopo il D.L. 90/2014

58

Limiti assunzionali e di spesa di personale negli enti soggetti al patto

Per gli anni 2015 e 2016, le regioni e gli enti locali, destinano le risorse per le assunzioni a tempo indeterminato, nelle percentuali stabilite dalla normativa vigente, all'immissione nei ruoli dei vincitori di concorso pubblico collocati nelle proprie graduatorie e alla ricollocazione nei propri ruoli delle unità in esubero e coinvolti nei processi di mobilità. Esclusivamente per le finalità di ricollocazione del personale in mobilità, le regioni e gli enti locali destinano, altresì, la restante percentuale della spesa relativa al personale di ruolo cessato negli anni 2014 e 2015, salva la completa ricollocazione del personale soprannumerario. Fermi restando i vincoli del patto di stabilità interno e la sostenibilità finanziaria e di bilancio dell'ente, le spese per il personale ricollocato secondo il presente comma non si calcolano, al fine del rispetto del tetto di spesa di cui al comma 557 della legge 296/2006. Il numero delle unità di personale ricollocato o ricollocabile è comunicato al Ministro per gli affari regionali e le autonomie, al Ministro per la semplificazione e la pubblica amministrazione e al Ministro dell'economia e delle finanze. Le assunzioni effettuate in violazione del presente comma sono nulle. Comma 424 Legge 190/2014

59

Limiti assunzionali – verifica organo revisione: il rispetto degli adempimenti e delle prescrizioni di cui all’art. 3 del D.L. 90/2014 da parte degli enti locali viene certificato dai revisori dei conti nella relazione di accompagnamento alla delibera di approvazione del bilancio annuale dell'ente. In caso di mancato adempimento, il prefetto presenta una relazione al Ministero dell'interno. Con la medesima relazione viene altresì verificato il rispetto delle prescrizioni di cui al comma 4 dell'art. 11 del D.L. 90/2014 ossia il divieto di effettuare attività gestionale da parte del personale degli uffici di supporto agli organi di direzione politica (organi di staff). Art. 3 c. 10-bis D.L. 90/2014

60

Enti non soggetti a patto prima del D.L. 90/2014

dopo il D.L. 90/2014

61

Gestione associata delle funzioni – spesa del personale: per i comuni che esercitano in forma associata le proprie funzioni fondamentali ai sensi dell’articolo 14 del decreto-legge n. 78 del 2010 – vale a dire mediante unione ovvero mediante convenzione – le spese di personale e le facoltà di assunzione sono considerate “in maniera cumulata” tra i comuni medesimi mediante “forme di compensazione” tra gli stessi, nel rispetto dei vincoli previsti dalle vigenti disposizioni e dell’invarianza della spesa complessiva; Comma 450 lettera b) della Legge 190/2014 Comuni istituiti a seguito di fusione – spesa del personale: ai comuni istituiti a seguito di fusione che abbiano un rapporto tra spesa di personale e spesa corrente inferiore al 30 per cento, fermi restando il divieto di superamento della somma delle spese di personale sostenute dai singoli enti nell'anno precedente alla fusione e il rispetto del limite di spesa complessivo definito a legislazione vigente e comunque nella salvaguardia degli equilibri di bilancio, non si applicano, nei primi cinque anni dalla fusione, specifici vincoli e limitazioni relativi alle facoltà assunzionali e ai rapporti di lavoro a tempo determinato Comma 450 lettera a) della Legge 190/2014

della Legge 190/2014. Comuni istituiti a seguito di fusione – spesa del personale: ai comuni istituiti a seguito di fusione che abbiano un rapporto tra spesa di personale e spesa corrente inferiore al 30 per cento, fermi restando il divieto di superamento della somma delle spese di personale sostenute dai singoli enti nell anno precedente alla fusione e il rispetto del limite di spesa complessivo definito a legislazione vigente e comunque nella salvaguardia degli equilibri di bilancio, non si applicano, nei primi cinque anni dalla fusione, specifici vincoli e limitazioni relativi alle facoltà assunzionali e ai rapporti di lavoro a tempo determinato. Comma 450 lettera a) della Legge 190/2014.")

62

Voci tetto spesa di personale: i soli comuni con popolazione compresa tra e abitanti possono escludere dal computo della spesa di personale rilevante ai fini del rispetto del comma 557 dell’art. 1 della L. n. 296/2006 le “spese di personale stagionale assunto con forme di contratto a tempo determinato, che sono strettamente necessarie a garantire l’esercizio delle funzioni di polizia locale in ragione di motivate caratteristiche socio-economiche e territoriali connesse a significative presenze di turisti” Art. 11 c. 4-quater D.L. 90/2014

63

Spesa personale tempo determinato e forme flessibili

Le limitazioni previste dall’art. 9 c. 28 del D.L. 78/2010 non si applicano: agli enti locali in regola con l'obbligo di riduzione delle spese di personale di cui ai commi 557 e 562 dell'art. 1 della legge 27 dicembre 2006, n. 296 (art. 11 c. 4-bis D.L. 90/2014); ai lavori socialmente utili, ai lavori di pubblica utilità e ai cantieri di lavoro, nel caso in cui il costo del personale sia coperto da finanziamenti specifici aggiuntivi o da fondi dell'Unione europea; nell'ipotesi di cofinanziamento, i limiti medesimi non si applicano con riferimento alla sola quota finanziata da altri soggetti (art. 3 c. 9 lettera b) D.L. 90/2014); ai comuni colpiti dal sisma del 20 e del 29 maggio a decorrere dall'anno 2013 e per tutto il predetto periodo dello stato di emergenza (art. 11 c. 4-ter D.L. 90/2014); a favore del Comune di Milano in relazione ad Expo 2015 (c. 532 L. 190/2014)

; ai lavori socialmente utili, ai lavori di pubblica utilità e ai cantieri di lavoro, nel caso in cui il costo del personale sia coperto da finanziamenti specifici aggiuntivi o da fondi dell Unione europea; nell ipotesi di cofinanziamento, i limiti medesimi non si applicano con riferimento alla sola quota finanziata da altri soggetti (art. 3 c. 9 lettera b) D.L. 90/2014); ai comuni colpiti dal sisma del 20 e del 29 maggio 2012 a decorrere dall anno 2013 e per tutto il predetto periodo dello stato di emergenza (art. 11 c. 4-ter D.L. 90/2014); a favore del Comune di Milano in relazione ad Expo 2015 (c. 532 L. 190/2014)")

64

Spesa personale IVC: riconferma il blocco dell’indennità di vacanza contrattuale iniziata con l’art. 9 comma 17 del D.L. 78/2010 che continuerà ad applicarsi anche per il triennio Blocco rinnovi contrattuali: la possibilità di sottoscrivere contratti collettivi per la sola parte normativa senza alcuna possibilità di recupero per la parte economica prorogata fino al 2015 Progressioni economiche: prorogato al 2015 il blocco delle progressioni economiche del personale non contrattualizzato di cui all’articolo 3 del D.Lgs. 165/2001 il quale non interessa la categoria del personale degli enti locali Comma della Legge 190/2014

65

Incentivo progettazione

Abrogate le vecchie disposizioni che regolamentavano l’incentivo di progettazione da erogare ai dipendenti (art. 13 D.L. 90/2014) Introdotto un nuovo sistema di incentivazione per la progettazione nell’art. 93 del D.Lgs. 163/2006 per un valore pari al 2% degli importi posti a base di gara di un'opera o di un lavoro. Tali somme sono destinate per l’80% ai dipendenti e il restante 20% all’ente da destinare all'acquisto da parte dell'ente di beni, strumentazioni e tecnologie funzionali a progetti di innovazione, di implementazione delle banche dati per il controllo e il miglioramento della capacita' di spesa per centri di costo nonche' all'ammodernamento e all'accrescimento dell'efficienza dell'ente e dei servizi ai cittadini (art. 13-bis D.L.90/2014)

Introdotto un nuovo sistema di incentivazione per la progettazione nell’art. 93 del D.Lgs. 163/2006 per un valore pari al 2% degli importi posti a base di gara di un opera o di un lavoro. Tali somme sono destinate per l’80% ai dipendenti e il restante 20% all’ente da destinare all acquisto da parte dell ente di beni, strumentazioni e tecnologie funzionali a progetti di innovazione, di implementazione delle banche dati per il controllo e il miglioramento della capacita di spesa per centri di costo nonche all ammodernamento e all accrescimento dell efficienza dell ente e dei servizi ai cittadini (art. 13-bis D.L.90/2014)")

66

Diritti di rogito spettanti al segretario comunale

Negli enti locali con dirigenti sono abrogati i diritti di rogito spettanti ai segretari comunali e provinciali. Negli enti locali privi di dirigenza ai segretari comunali spetta una quota dei diritti di rogito in misura non superiore ad un quinto dello stipendio. Le nuove disposizioni sono irretroattive. Il segretario ha l’obbligo, su richiesta, di rogare tutti contratti dell’ente

67

Piano razionalizzazione società

Gli enti locali e la P.A. a decorrere dal 1º gennaio 2015, avviano un processo di razionalizzazione delle società e delle partecipazioni societarie direttamente o indirettamente possedute, in modo da conseguire la riduzione delle stesse entro il 31 dicembre 2015 Gli enti definiscono e approvano, entro il 31 marzo 2015, un piano operativo di razionalizzazione delle società e delle partecipazioni societarie direttamente o indirettamente possedute, le modalità e i tempi di attuazione, nonché l'esposizione in dettaglio dei risparmi da conseguire. Tale piano + relazione tecnica è trasmesso alla Corte dei conti e pubblicato nel sito internet. Entro il 31 marzo 2016 è predisposta una relazione sui risultati conseguiti, che è trasmessa alla competente sezione regionale di controllo della Corte dei conti e pubblicata nel sito internet istituzionale dell'amministrazione interessata Comma 611 e 612 della Legge 190/2014

68

Piano razionalizzazione società

nell'attuazione dei piani operativi di cui al comma 612 si applicano le previsioni di cui all'articolo 1, commi da 563 a 568-ter, della legge 27 dicembre 2013, n. 147 (mobilità del personale tra società pubbliche e agevolazioni regime fiscale delle operazioni di scioglimento e alienazione) Comma 612 della Legge 190/2014

Comma 612 della Legge 190/2014.")

69

Gestione associata delle funzioni fondamentali

Differiti i termini per l’avvio delle gestioni associate obbligatorie: - tre funzioni entro il 1° gennaio 2013; - altre tre funzioni entro il 30 settembre 2014 (termine prorogato); - le restanti funzioni entro il 31/12/2014 Art. 23 c. 1 quinquies D.L. 90/2014 Centrale unica di committenza le disposizioni contenute nell’art. 33 comma 3-bis del D.Lgs. 163/2006 entrano in vigore: - il 1 gennaio 2015 per beni e servizi; - il 1° luglio 2015 per i lavori. - per i comuni oggetto di fusione:dal terzo anno successivo a quello di istituzione (art. 23 –bis D.L. 90/2014) Esclusi:- Gli enti terremotati (Abruzzo ed Emilia) acquisti < euro (con trattativa diretta o meno), nei soli comuni con popolazione superiore ai abitanti Art. 23-ter D.L. 90/2014

; - le restanti funzioni entro il 31/12/2014. Art. 23 c. 1 quinquies D.L. 90/2014. Centrale unica di committenza. le disposizioni contenute nell’art. 33 comma 3-bis del D.Lgs. 163/2006 entrano in vigore: - il 1 gennaio 2015 per beni e servizi; - il 1° luglio 2015 per i lavori. - per i comuni oggetto di fusione:dal terzo anno successivo a quello di istituzione (art. 23 –bis D.L. 90/2014) Esclusi:- Gli enti terremotati (Abruzzo ed Emilia) acquisti < euro (con trattativa diretta o meno), nei soli comuni con popolazione superiore ai abitanti. Art. 23-ter D.L. 90/2014.")

70

CRITERIO DI IMPUTAZIONE DEGLI IMPEGNI DI SPESA

VOCI DI SPESA CRITERIO DI IMPUTAZIONE DEGLI IMPEGNI DI SPESA Fondo rischi (punto 5.2 lettera h) all. 4.2 D.Lgs. 118) Nel caso in cui l’ente, a seguito di contenzioso, o di sentenza non definitiva e non esecutiva, sia condannato al pagamento di spese, in attesa degli esiti del giudizio, o del ricorso, si è in presenza di una obbligazione passiva condizionata al verificarsi di un evento (l’esito del giudizio o del ricorso), con riferimento al quale non è possibile impegnare alcuna spesa. L’ente è tenuto ad accantonare le risorse necessarie per il pagamento degli oneri previsti dalla sentenza, stanziando nell’esercizio le relative spese che, a fine esercizio, incrementeranno il risultato di amministrazione VINCOLATO. A tal fine si ritiene necessaria la costituzione di un apposito fondo rischi. Nel caso in cui il contenzioso nasce con riferimento ad una obbligazione già sorta, per la quale è già stato assunto l’impegno, si conserva l’impegno e non si effettua l’accantonamento per la parte già impegnata. L’accantonamento riguarda solo il rischio di maggiori spese legate al contenzioso. In sede di prima applicazione dei p.c. occorre effettuare una ricognizione del contenzioso esistente a carico dell’ente e il relativo onere può essere ripartito, in quote uguali, tra gli esercizi considerati nel bilancio di previsione o a prudente valutazione dell’ente, fermo restando l’obbligo di accantonare nel primo esercizio considerato nel bilancio di previsione, il fondo riguardante il nuovo contenzioso formatosi nel corso dell’esercizio precedente. L’organo di revisione provvede a verificare la congruità degli accantonamenti

all. 4.2 D.Lgs. 118) Nel caso in cui l’ente, a seguito di contenzioso, o di sentenza non definitiva e non esecutiva, sia condannato al pagamento di spese, in attesa degli esiti del giudizio, o del ricorso, si è in presenza di una obbligazione passiva condizionata al verificarsi di un evento (l’esito del giudizio o del ricorso), con riferimento al quale non è possibile impegnare alcuna spesa. L’ente è tenuto ad accantonare le risorse necessarie per il pagamento degli oneri previsti dalla sentenza, stanziando nell’esercizio le relative spese che, a fine esercizio, incrementeranno il risultato di amministrazione VINCOLATO. A tal fine si ritiene necessaria la costituzione di un apposito fondo rischi. Nel caso in cui il contenzioso nasce con riferimento ad una obbligazione già sorta, per la quale è già stato assunto l’impegno, si conserva l’impegno e non si effettua l’accantonamento per la parte già impegnata. L’accantonamento riguarda solo il rischio di maggiori spese legate al contenzioso. In sede di prima applicazione dei p.c. occorre effettuare una ricognizione del contenzioso esistente a carico dell’ente e il relativo onere può essere ripartito, in quote uguali, tra gli esercizi considerati nel bilancio di previsione o a prudente valutazione dell’ente, fermo restando l’obbligo di accantonare nel primo esercizio considerato nel bilancio di previsione, il fondo riguardante il nuovo contenzioso formatosi nel corso dell’esercizio precedente. L’organo di revisione provvede a verificare la congruità degli accantonamenti.")

71

ENTI PARTECIPATI – ACCANTONAMENTO PERDITE

In presenza di un risultato di esercizio o saldo finanziario negativo ovvero, per le società che svolgono servizi pubblici di rilevanza economica, un risultato negativo in termini di differenza tra valore e costi della produzione ai sensi dell’articolo 2425 del codice civile - l’ente locale partecipante dovrà disporre un accantonamento di bilancio di pari ammontare. L’accantonamento sarà reso disponibile qualora l’amministrazione locale partecipante: a) ripiani la perdita di esercizio; b) dismetta la partecipazione; c) qualora la società o l’ente partecipati vengano poste in liquidazione. Comma 551 della Legge 147/2013

ripiani la perdita di esercizio; b) dismetta la partecipazione; c) qualora la società o l’ente partecipati vengano poste in liquidazione. Comma 551 della Legge 147/2013.")

72

Gli accantonamenti decorrano dal 2015

In sede di prima applicazione (anni e 2017) l’accantonamento opera come segue: Organismi partecipati che nel triennio hanno registrato un risultato medio negativo L’accantonamento è effettuato in proporzione alla quota di partecipazione sulla somma pari alla differenza tra il risultato conseguito nell’esercizio precedente e il risultato medio migliorato: del 25% per il 2014; del 50% per il 2015; del 75% per il 2016 Qualora il risultato negativo sia peggiore di quello medio registrato nel triennio , l’accantonamento è operato nella misura sotto indicata Organismi partecipati che nel triennio hanno registrato un risultato medio non negativo L’accantonamento è effettuato in proporzione alla quota di partecipazione ed è pari: - al 25% per il 2015; - al 50% per il 2016; - al 75% per il 2017 del risultato negativo conseguito nell’esercizio precedente Comma 552 della Legge 147/2013

l’accantonamento opera come segue: Organismi partecipati che nel triennio hanno registrato un risultato medio negativo. L’accantonamento è effettuato in proporzione alla quota di partecipazione sulla somma pari alla differenza tra il risultato conseguito nell’esercizio precedente e il risultato medio migliorato: del 25% per il 2014; del 50% per il 2015; del 75% per il Qualora il risultato negativo sia peggiore di quello medio registrato nel triennio , l’accantonamento è operato nella misura sotto indicata. Organismi partecipati che nel triennio hanno registrato un risultato medio non negativo. L’accantonamento è effettuato in proporzione alla quota di partecipazione ed è pari: - al 25% per il 2015; - al 50% per il 2016; - al 75% per il del risultato negativo conseguito nell’esercizio precedente. Comma 552 della Legge 147/2013.")

73

Supponiamo che un ente detenga una partecipazione nella misura del 10%

e che nel periodo registrerà i risultati riportati nella tabella sotto riportata

Presentazioni simili

>")

: adozione di misure finalizzate ad incrementare i.>")