Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Le novità 2013 In materia di contratti di lavoro

Ordine dei Consulenti del Lavoro di Milano Convegno Milano, 12 febbraio 2013 A.N.C.L. S.U. Associazione Nazionale Consulenti del Lavoro – UP di Milano

2

Analisi delle disposizioni che sono intervenute

successivamente alla riforma del mercato del lavoro 2

3

Estremi normativi Legge 28 giugno 2012, n. 92 in G.U., S.O., del 3 luglio 2012, n 153 art. 46-bis, comma 1, lett. a), D.L. 22 giugno 2012, n. 83, convertito, con modificazioni, dalla L. 7 agosto 2012, n. 134. Comunicato 14 luglio 2012, in G.U. del 14 luglio 2012, n. 163 3

, D.L. 22 giugno 2012, n. 83, convertito, con modificazioni, dalla L. 7 agosto 2012, n Comunicato 14 luglio 2012, in G.U. del 14 luglio 2012, n")

4

Contratti a tempo determinato

4 4

5

Contratto a termine In vigore dal 18 luglio 2012 I periodi di somministrazioni a termine stipulati dal 18 luglio 2012 contano nei 36 mesi E’ possibile stipulare il primo contratto a termine o la prima somministrazione a termine senza causale Aumentano gli intervalli minimi tra un contratto a termine e l’altro (60/90 giorni) La prosecuzione di un contratto a termine può avvenire per 30/50 giorni 1° gennaio 2013 Aumento del contributo dell’1,4% sui contratti a termine I contratti devono essere impugnati entro 120 giorni e il riscorso va presentato entro 180 giorni 5

La prosecuzione di un contratto a termine può avvenire per 30/50 giorni. 1° gennaio Aumento del contributo dell’1,4% sui contratti a termine. I contratti devono essere impugnati entro 120 giorni e il riscorso va presentato entro 180 giorni. 5.")

6

Contratti a tempo determinato (art. 1, c. 9)

Circ. Min. Lavoro n. 18/2012 A parere del Ministero del lavoro, la prosecuzione del rapporto di lavoro di 30 o 50 giorni dalla scadenza del contratto è applicabile anche al contratto “acausale” Il contratto “acausale” può essere stipulato solo con un lavoratore che non ha intrattenuto in precedenza alcun rapporto di lavoro/somministrazione anche a tempo indeterminato. Sono esclusi gli Stage e i lavoratori autonomi e collaboratori Il contratto “acausale” non è prorogabile e nel caso di riassunzione è necessaria una motivazione (causalone) anche se non si è sfruttato per intero il periodo di 12 mesi 6 6

anche se non si è sfruttato per intero il periodo di 12 mesi")

7

Contratti a tempo determinato (art. 1, co. 9-13)

Circ. Min. Lavoro n. 18/2012 La novità della Riforma risiede nel computo del periodo massimo dei 36 mesi. Si prevede, infatti, che a tal fine si tenga altresì conto dei periodi di missione aventi ad oggetto mansioni equivalenti svolti fra i medesimi soggetti, inerente alla somministrazione di lavoro a tempo determinato Pertanto, ai fini del limite dei 36 mesi occorre considerare i periodi svolti in forza di contratti di somministrazione a tempo determinato stipulati a far data dal 18/7/2012. Infine, il periodo massimo di 36 mesi - derogabile dalla contrattazione collettiva - rappresenta un limite alla stipulazione del contratto a termine e NON al ricorso alla somministrazione di lavoro. Pertanto, raggiunto tale limite il datore di lavoro può comunque ricorrere alla somministrazione a tempo determinato con lo stesso lavoratore anche successivamente al raggiungimento dei 36 mesi. 7 7

8

Contratti a tempo determinato e start-up di imprese : d. l

Contratti a tempo determinato e start-up di imprese : d.l , n (G.U. n. 245 del ) conv, in legge 17 dicembre 2012, n (S.O. n. 208, relativo alla G.U. 18/12/2012, n. 294) Ulteriori misure urgenti per la crescita del Paese 8 8

conv, in legge 17 dicembre 2012, n. 221 (S.O. n. 208, relativo alla G.U. 18/12/2012, n. 294) Ulteriori misure urgenti per la crescita del Paese")

9

Definizioni di “start-up innovative” e di “incubatori certificati”

“start-up” (art. 25, co. 2) In sintesi, si intendono le società di capitali non quotate e residenti o soggette a tassazione in Italia, che: sono detenute direttamente e almeno al 51% da persone fisiche; sono in attività da non più di 48 mesi; hanno sede principale dei propri affari e interessi in Italia; hanno un fatturato non superiore a 5 milioni di euro; non distribuiscono utili; hanno per oggetto sociale lo sviluppo di prodotti o servizi innovativi, ad alto valore tecnologico; non sono costituite da una fusione, scissione societaria o a seguito di cessione di azienda o di ramo di azienda; destinano almeno il 30% della spesa ad attività qualificate di ricerca e sviluppo; hanno un terzo della forza lavoro costituito da personale con dottorato di ricerca, o dottorandi o laureati con attività almeno triennale di ricerca; sono titolari o licenziatarie di almeno una privativa industriale relativa a una invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale direttamente afferenti all'oggetto sociale e all’attività d'impresa. “incubatori certificati” (art. 25, co. 5) In sintesi, si intendono società di capitali (nel silenzio della norma, anche quotate), residenti e soggette a tassazione in Italia che offrono servizi per sostenere la nascita e lo sviluppo di start-up innovative e sono in possesso dei seguenti requisiti: dispongono di strutture, anche immobiliari, adeguate ad accogliere start-up innovative, quali spazi riservati per poter installare attrezzature di prova, test, verifica o ricerca; dispongono di attrezzature adeguate all'attività delle predette start-up innovative, quali sistemi di accesso alla rete internet, sale riunioni, macchinari per test, prove o prototipi; sono amministrate o dirette da persone di riconosciuta competenza in materia di impresa e innovazione e hanno a disposizione una struttura tecnica e di consulenza manageriale permanente; hanno regolari rapporti di collaborazione con università, centri di ricerca, istituzioni pubbliche e partner finanziari che svolgono attività e progetti collegati a start-up innovative; hanno adeguata e comprovata esperienza nell'attività di sostegno a start-up innovative. 9 9

In sintesi, si intendono le società di capitali non quotate e residenti o soggette a tassazione in Italia, che: sono detenute direttamente e almeno al 51% da persone fisiche; sono in attività da non più di 48 mesi; hanno sede principale dei propri affari e interessi in Italia; hanno un fatturato non superiore a 5 milioni di euro; non distribuiscono utili; hanno per oggetto sociale lo sviluppo di prodotti o servizi innovativi, ad alto valore tecnologico; non sono costituite da una fusione, scissione societaria o a seguito di cessione di azienda o di ramo di azienda; destinano almeno il 30% della spesa ad attività qualificate di ricerca e sviluppo; hanno un terzo della forza lavoro costituito da personale con dottorato di ricerca, o dottorandi o laureati con attività almeno triennale di ricerca; sono titolari o licenziatarie di almeno una privativa industriale relativa a una invenzione industriale, biotecnologica, a una topografia di prodotto a semiconduttori o a una nuova varietà vegetale direttamente afferenti all oggetto sociale e all’attività d impresa. incubatori certificati (art. 25, co. 5) In sintesi, si intendono società di capitali (nel silenzio della norma, anche quotate), residenti e soggette a tassazione in Italia che offrono servizi per sostenere la nascita e lo sviluppo di start-up innovative e sono in possesso dei seguenti requisiti: dispongono di strutture, anche immobiliari, adeguate ad accogliere start-up innovative, quali spazi riservati per poter installare attrezzature di prova, test, verifica o ricerca; dispongono di attrezzature adeguate all attività delle predette start-up innovative, quali sistemi di accesso alla rete internet, sale riunioni, macchinari per test, prove o prototipi; sono amministrate o dirette da persone di riconosciuta competenza in materia di impresa e innovazione e hanno a disposizione una struttura tecnica e di consulenza manageriale permanente; hanno regolari rapporti di collaborazione con università, centri di ricerca, istituzioni pubbliche e partner finanziari che svolgono attività e progetti collegati a start-up innovative; hanno adeguata e comprovata esperienza nell attività di sostegno a start-up innovative")

10

Previsioni di esenzione fiscale e contributiva (1)

La legge esenta da imposizione fiscale e da oneri contributivi parte del reddito di lavoro derivante agli amministratori, ai dipendenti e ai collaboratori continuativi di start-up o di incubatori certificati. Non concorre quindi alla formazione dell’imponibile fiscale e contributivo il reddito di lavoro derivante dall’attribuzione a tali soggetti di strumenti finanziari o di ogni altro diritto o incentivo che preveda l'attribuzione di strumenti finanziari o diritti similari, nonché dall'esercizio di diritti di opzione attribuiti per l'acquisto di tali strumenti finanziari (art.27, co.1). Tale agevolazione opera con riferimento all'attribuzione di azioni, quote, strumenti finanziari partecipativi o diritti emessi dalla start-up innovativa e dall'incubatore certificato con i quali i soggetti suddetti intrattengono il proprio rapporto di lavoro, nonché di quelli emessi da società direttamente controllate da una start-up innovativa o da un incubatore certificato (art.27, co.2). 10 10

. Tale agevolazione opera con riferimento all attribuzione di azioni, quote, strumenti finanziari partecipativi o diritti emessi dalla start-up innovativa e dall incubatore certificato con i quali i soggetti suddetti intrattengono il proprio rapporto di lavoro, nonché di quelli emessi da società direttamente controllate da una start-up innovativa o da un incubatore certificato (art.27, co.2)")

11

Previsioni di esenzione fiscale e contributiva (2)

Condizioni per fruire dell'agevolazione (allo scopo di evitare l’utilizzo dell’esenzione a fini meramente elusivi): è necessario che detti strumenti finanziari o diritti assegnati non siano riacquistati: - né dalla start-up innovativa o dall’incubatore certificato con cui gli amministratori, i dipendenti e i collaboratori intrattengono il proprio rapporto di lavoro o collaborazione; - né dalla società emittente (se diversa dalla start-up innovativa o dall’incubatore certificato); - né dai soggetti che direttamente controllano o sono controllati da tale start-up innovativa o incubatore certificato e dai soggetti controllati dallo stesso soggetto che controlla la start-up innovativa o incubatore certificato. Qualora gli strumenti finanziari e i diritti vengano ceduti non rispettando la suddetta condizione, si prevede che il loro valore - non tassato al momento dell’assegnazione o dell’esercizio del relativo diritto - sia assoggettato a tassazione quale reddito di lavoro nel periodo di imposta in cui avviene la cessione. Secondo quanto specificato dalla relazione alla legge, a tale fine rileverà il valore degli strumenti finanziari e diritti al momento dell’assegnazione o dell’esercizio e non il diverso valore che tali strumenti finanziari e diritti avevano al momento della cessione. 11 11

: è necessario che detti strumenti finanziari o diritti assegnati non siano riacquistati: - né dalla start-up innovativa o dall’incubatore certificato con cui gli amministratori, i dipendenti e i collaboratori intrattengono il proprio rapporto di lavoro o collaborazione; - né dalla società emittente (se diversa dalla start-up innovativa o dall’incubatore certificato); - né dai soggetti che direttamente controllano o sono controllati da tale start-up innovativa o incubatore certificato e dai soggetti controllati dallo stesso soggetto che controlla la start-up innovativa o incubatore certificato. Qualora gli strumenti finanziari e i diritti vengano ceduti non rispettando la suddetta condizione, si prevede che il loro valore - non tassato al momento dell’assegnazione o dell’esercizio del relativo diritto - sia assoggettato a tassazione quale reddito di lavoro nel periodo di imposta in cui avviene la cessione. Secondo quanto specificato dalla relazione alla legge, a tale fine rileverà il valore degli strumenti finanziari e diritti al momento dell’assegnazione o dell’esercizio e non il diverso valore che tali strumenti finanziari e diritti avevano al momento della cessione")

12

Semplificazione per l’accesso alle agevolazioni per le assunzioni (art

Semplificazione per l’accesso alle agevolazioni per le assunzioni (art. 27 bis) La legge prevede l’applicazione del credito di imposta per le nuove assunzioni di profili altamente qualificati - previsto dall’articolo 24 del D.L. n. 83/ alle start-up innovative e agli incubatori certificati secondo modalità semplificate. In breve, l’articolo 24 del D.L. n. 83 istituisce un contributo, in forma di credito d'imposta, in favore di tutte le imprese che effettuino nuove assunzioni a tempo indeterminato di soggetti con profili "altamente qualificati". Il credito d'imposta è pari al 35% del costo aziendale sostenuto per l'assunzione; l'importo del credito non può superare i euro annui (per impresa). Il nuovo personale deve costituire un incremento rispetto al numero complessivo dei dipendenti del periodo di imposta precedente. Inoltre, i nuovi posti di lavoro devono essere conservati per almeno tre anni (due anni, nel caso di PMI). Sono destinati alla misura 25 milioni di euro per il 2012 e 50 milioni annui a decorrere dal 2013, rinvenienti dalle risorse che provengono annualmente dalla riscossione delle tasse sui diritti brevettali. ….segue 12 12

La legge prevede l’applicazione del credito di imposta per le nuove assunzioni di profili altamente qualificati - previsto dall’articolo 24 del D.L. n. 83/ alle start-up innovative e agli incubatori certificati secondo modalità semplificate. In breve, l’articolo 24 del D.L. n. 83 istituisce un contributo, in forma di credito d imposta, in favore di tutte le imprese che effettuino nuove assunzioni a tempo indeterminato di soggetti con profili altamente qualificati . Il credito d imposta è pari al 35% del costo aziendale sostenuto per l assunzione; l importo del credito non può superare i euro annui (per impresa). Il nuovo personale deve costituire un incremento rispetto al numero complessivo dei dipendenti del periodo di imposta precedente. Inoltre, i nuovi posti di lavoro devono essere conservati per almeno tre anni (due anni, nel caso di PMI). Sono destinati alla misura 25 milioni di euro per il 2012 e 50 milioni annui a decorrere dal 2013, rinvenienti dalle risorse che provengono annualmente dalla riscossione delle tasse sui diritti brevettali. ….segue")

13

Semplificazione per l’accesso alle agevolazioni per le assunzioni (art

Semplificazione per l’accesso alle agevolazioni per le assunzioni (art. 27 bis) In particolare, così si dispone con riguardo alle start up innovative e incubatori certificati: a) il credito d’imposta è concesso al personale altamente qualificato assunto a tempo indeterminato, compreso quello assunto attraverso i contratti di apprendistato. b) il credito d’imposta è concesso alle start-up innovative e agli incubatori certificati in via prioritaria rispetto alle altre imprese, fatta salva la quota (2 milioni per il 2012 e 3 milioni annui a decorrere dal 2013) riservata dalla legge (comma 13-bis, art. 24 cit.) in favore delle assunzioni in oggetto da parte di imprese che abbiano la sede o unità locali nei territori dei comuni delle province di Bologna, Modena, Ferrara, Mantova, Reggio Emilia e Rovigo, interessati dagli eventi sismici dei giorni 20 e 29 maggio 2012. L’istanza per fruire del contributo (art. 24, co. 6) è redatta in forma semplificata secondo le modalità stabilite con il decreto applicativo previsto dal successivo comma 11 (che non risulta ancora emanato). 13 13

In particolare, così si dispone con riguardo alle start up innovative e incubatori certificati: a) il credito d’imposta è concesso al personale altamente qualificato assunto a tempo indeterminato, compreso quello assunto attraverso i contratti di apprendistato. b) il credito d’imposta è concesso alle start-up innovative e agli incubatori certificati in via prioritaria rispetto alle altre imprese, fatta salva la quota (2 milioni per il 2012 e 3 milioni annui a decorrere dal 2013) riservata dalla legge (comma 13-bis, art. 24 cit.) in favore delle assunzioni in oggetto da parte di imprese che abbiano la sede o unità locali nei territori dei comuni delle province di Bologna, Modena, Ferrara, Mantova, Reggio Emilia e Rovigo, interessati dagli eventi sismici dei giorni 20 e 29 maggio L’istanza per fruire del contributo (art. 24, co. 6) è redatta in forma semplificata secondo le modalità stabilite con il decreto applicativo previsto dal successivo comma 11 (che non risulta ancora emanato)")

14

di 3 anni, se è stata costituita entro i 3 anni precedenti;

Rapporto di lavoro subordinato per le società start-up innovative (art. 28) La legge introduce norme relative ai rapporti di lavoro subordinato a termine e di somministrazione per le società start-up innovative: si tratta di una disciplina speciale rispetto alla normativa generale vigente in materia. In particolare, le disposizioni in esame trovano applicazione (co. 1) per il periodo di 4 anni dalla data di costituzione della società, oppure, per le società già costituite: 4 anni dalla data di entrata in vigore del provvedimento, se la società è stata costituita entro i 2 anni precedenti; di 3 anni, se è stata costituita entro i 3 anni precedenti; di 2 anni, se è stata costituita entro i 4 anni precedenti. ….segue 14 14

La legge introduce norme relative ai rapporti di lavoro subordinato a termine e di somministrazione per le società start-up innovative: si tratta di una disciplina speciale rispetto alla normativa generale vigente in materia. In particolare, le disposizioni in esame trovano applicazione (co. 1) per il periodo di 4 anni dalla data di costituzione della società, oppure, per le società già costituite: 4 anni dalla data di entrata in vigore del provvedimento, se la società è stata costituita entro i 2 anni precedenti; di 3 anni, se è stata costituita entro i 3 anni precedenti; di 2 anni, se è stata costituita entro i 4 anni precedenti. ….segue")

15

Rapporto di lavoro subordinato per le società start-up innovative (art

La sussistenza della causale: Le ragioni di carattere tecnico, produttivo, organizzativo o sostitutivo - le quali, secondo la disciplina generale di cui all’articolo 1, comma 1, del D.Lgs. 368/2001, nonché di quella attinente alla somministrazione di lavoro a tempo determinato, giustificano l'apposizione di un termine al contratto di lavoro subordinato - sussistono nel caso in cui il contratto a tempo determinato, anche in somministrazione, sia stipulato da una start-up per lo svolgimento di attività inerenti o strumentali all'oggetto sociale della stessa. 2) Limite massimo di durata: Si introduce un limite minimo ed uno massimo di durata (pari, rispettivamente, a 6 mesi ed a 36 mesi) del contratto stipulato a termine come sopra. E' stata prevista la possibilità, in raccordo alla disciplina generale sul contratto a termine che non prevede un limite minimo di durata, che la start-up possa stipulare un contratto a tempo determinato di durata inferiore a 6 mesi, ai sensi della normativa vigente. 3) Stipulazione di più contratti a termine: E' consentito stipulare successivi contratti a termine entro il richiamato limite di durata massima di 36 mesi, per lo svolgimento delle attività inerenti o strumentali all’oggetto sociale delle start-up, senza l’osservanza dei termini di 60 e 90 giorni previsti dalla normativa (articolo 5, comma 3, del D.Lgs. 368, vedi sopra), o anche senza soluzione di continuità. ….segue 15 15

Limite massimo di durata: Si introduce un limite minimo ed uno massimo di durata (pari, rispettivamente, a 6 mesi ed a 36 mesi) del contratto stipulato a termine come sopra. E stata prevista la possibilità, in raccordo alla disciplina generale sul contratto a termine che non prevede un limite minimo di durata, che la start-up possa stipulare un contratto a tempo determinato di durata inferiore a 6 mesi, ai sensi della normativa vigente. 3) Stipulazione di più contratti a termine: E consentito stipulare successivi contratti a termine entro il richiamato limite di durata massima di 36 mesi, per lo svolgimento delle attività inerenti o strumentali all’oggetto sociale delle start-up, senza l’osservanza dei termini di 60 e 90 giorni previsti dalla normativa (articolo 5, comma 3, del D.Lgs. 368, vedi sopra), o anche senza soluzione di continuità. ….segue")

16

Rapporto di lavoro subordinato per le società start-up innovative (art

4) Contratto in deroga ai 36 mesi: La legge prevede che, in deroga al limite di 36 mesi, possa essere stipulato un ulteriore contratto a termine tra gli stessi soggetti e sempre per attività inerenti o strumentali all’oggetto sociale delle start-up per una durata residua rispetto al periodo di 4 anni (o durata inferiore per le start-up già costituite alla data di conversione in legge del provvedimento in esame), a condizione che quest'ultimo sia stipulato presso la direzione provinciale del lavoro ed esclusivamente nell'ambito dell'arco temporale richiamato. 5) Limitazioni quantitative: esenzioni I contratti a termine stipulati ai sensi delle disposizioni in esame siano in ogni caso esenti dalle limitazioni quantitative ai sensi dell’articolo 10, comma 7, del D.Lgs. 368/2001. 6) Trasformazione del contratto a termine: Si dispone la trasformazione del contratto a termine in contratto a tempo indeterminato nel caso in cui, per effetto di successione di contratti a termine stipulati secondo le disposizioni in esame, o comunque ai sensi del D.Lgs. 368/2001 o di altre disposizioni di legge, il rapporto di lavoro tra lo stesso datore di lavoro e lo stesso lavoratore abbia complessivamente superato i 36 mesi, comprensivi di proroghe o rinnovi, o la diversa maggiore durata stabilita (a norma del comma 3), ed indipendentemente dagli eventuali periodi di interruzione tra un contratto e l'altro. ….segue 16 16

Contratto in deroga ai 36 mesi: La legge prevede che, in deroga al limite di 36 mesi, possa essere stipulato un ulteriore contratto a termine tra gli stessi soggetti e sempre per attività inerenti o strumentali all’oggetto sociale delle start-up per una durata residua rispetto al periodo di 4 anni (o durata inferiore per le start-up già costituite alla data di conversione in legge del provvedimento in esame), a condizione che quest ultimo sia stipulato presso la direzione provinciale del lavoro ed esclusivamente nell ambito dell arco temporale richiamato. 5) Limitazioni quantitative: esenzioni. I contratti a termine stipulati ai sensi delle disposizioni in esame siano in ogni caso esenti dalle limitazioni quantitative ai sensi dell’articolo 10, comma 7, del D.Lgs. 368/ ) Trasformazione del contratto a termine: Si dispone la trasformazione del contratto a termine in contratto a tempo indeterminato nel caso in cui, per effetto di successione di contratti a termine stipulati secondo le disposizioni in esame, o comunque ai sensi del D.Lgs. 368/2001 o di altre disposizioni di legge, il rapporto di lavoro tra lo stesso datore di lavoro e lo stesso lavoratore abbia complessivamente superato i 36 mesi, comprensivi di proroghe o rinnovi, o la diversa maggiore durata stabilita (a norma del comma 3), ed indipendentemente dagli eventuali periodi di interruzione tra un contratto e l altro. ….segue")

17

Rapporto di lavoro subordinato per le società start-up innovative (art

7) Prosecuzione / rinnovo del contratto a termine: La prosecuzione o il rinnovo dei contratti a termine secondo la disciplina in esame oltre la durata massima considerata, ovvero la loro trasformazione in contratti di collaborazione privi delle caratteristiche di prestazione d’opera o professionale, determinano la trasformazione degli stessi in contrati a tempo indeterminato. 8) Normativa applicabile: Per i contratti a termine, fatte salve le diverse previsioni di cui ai commi precedenti, si stabilisce l’applicazione della normativa generale sui contratti a tempo determinato e di somministrazione di lavoro. 9) Inosservanza della normativa - conseguenze: Nel caso in cui la società abbia stipulato un contratto a termine non possedendo i requisiti richiesti ai fini della classificazione come start-up innovativa, il contratto si considera stipulato a tempo indeterminato, trovando applicazione le norme oggetto di deroga da parte della disposizione in esame. ….segue 17 17

Prosecuzione / rinnovo del contratto a termine: La prosecuzione o il rinnovo dei contratti a termine secondo la disciplina in esame oltre la durata massima considerata, ovvero la loro trasformazione in contratti di collaborazione privi delle caratteristiche di prestazione d’opera o professionale, determinano la trasformazione degli stessi in contrati a tempo indeterminato. 8) Normativa applicabile: Per i contratti a termine, fatte salve le diverse previsioni di cui ai commi precedenti, si stabilisce l’applicazione della normativa generale sui contratti a tempo determinato e di somministrazione di lavoro. 9) Inosservanza della normativa - conseguenze: Nel caso in cui la società abbia stipulato un contratto a termine non possedendo i requisiti richiesti ai fini della classificazione come start-up innovativa, il contratto si considera stipulato a tempo indeterminato, trovando applicazione le norme oggetto di deroga da parte della disposizione in esame. ….segue")

18

La retribuzione (art. 25, co. 7-8)

La retribuzione dei lavoratori assunti da una start-up è obbligatoriamente costituita: da una parte (si suppone fissa) pari, o superiore, al minimo tabellare, stabilito, per il rispettivo livello di inquadramento, dal contratto collettivo applicabile; da una parte variabile, consistente in trattamenti collegati all'efficienza o alla redditività dell’impresa, alla produttività del lavoratore o del gruppo di lavoro, o ad altri obiettivi o parametri di rendimento concordati tra le parti, incluse l’assegnazione di opzioni per l’acquisto di quote o azioni della società e la cessione gratuita delle medesime quote o azioni. I contratti collettivi stipulati dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale possono definire, in via diretta o in via delegata ai livelli decentrati con accordi interconfederali, o di categoria, o avvisi comuni: criteri per la determinazione dei minimi tabellari specifici richiamati in precedenza, funzionali alla promozione dell’avvio delle start-up, nonché criteri per la definizione della parte variabile; disposizioni intese all'adattamento delle regole di gestione del rapporto di lavoro alle esigenze delle start-up, nella prospettiva di rafforzarne lo sviluppo e stabilizzarne la presenza nella realtà produttiva. ….segue 18 18

pari, o superiore, al minimo tabellare, stabilito, per il rispettivo livello di inquadramento, dal contratto collettivo applicabile; da una parte variabile, consistente in trattamenti collegati all efficienza o alla redditività dell’impresa, alla produttività del lavoratore o del gruppo di lavoro, o ad altri obiettivi o parametri di rendimento concordati tra le parti, incluse l’assegnazione di opzioni per l’acquisto di quote o azioni della società e la cessione gratuita delle medesime quote o azioni. I contratti collettivi stipulati dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale possono definire, in via diretta o in via delegata ai livelli decentrati con accordi interconfederali, o di categoria, o avvisi comuni: criteri per la determinazione dei minimi tabellari specifici richiamati in precedenza, funzionali alla promozione dell’avvio delle start-up, nonché criteri per la. definizione della parte variabile; disposizioni intese all adattamento delle regole di gestione del rapporto di lavoro alle. esigenze delle start-up, nella prospettiva di rafforzarne lo sviluppo e stabilizzarne la. presenza nella realtà produttiva. ….segue")

19

Apprendistato 19 19

20

Apprendistato L’apprendistato deve durare almeno 6 mesi In vigore dal

18 luglio 2012 L’apprendistato deve durare almeno 6 mesi Stabilizzazione degli apprendisti (30%, poi 50% nel triennio). Max + 1. No per le aziende sotto i 10 dipendenti. Non si contano: recesso in periodo di prova, dimissioni, licenziamento per giusta causa. In vigore dal 1° gennaio 2013 Possibilità di assumere 3 apprendisti ogni 2 lavoratori qualificati Non si potranno utilizzare apprendisti in somministrazione a termine 20

. Max + 1. No per le aziende sotto i 10 dipendenti. Non si contano: recesso in periodo di prova, dimissioni, licenziamento per giusta causa. In vigore dal. 1° gennaio Possibilità di assumere 3 apprendisti ogni 2 lavoratori qualificati. Non si potranno utilizzare apprendisti in somministrazione a termine. 20.")

21

Apprendistato (art. 1, co. 16-19)

Circ. Min. Lavoro n. 18/2012 Stabilizzazione dei rapporti La percentuale del 50% va verificata in relazione alle assunzioni effettuate a decorrere dal 18/7/2015 considerando le stabilizzazioni effettuate nei 36 mesi precedenti). Ai fini del rispetto della disposizione occorre valutare quanti apprendisti abbiano concluso, nei 36 mesi precedenti la nuova assunzione (il periodo è da considerarsi "mobile"), il proprio percorso formativo e quanti di questi siano stati "stabilizzati" proseguendo il rapporto a tempo indeterminato, "al netto" delle casistiche che non devono essere considerate. Qualora non sia rispettata la percentuale, si consente pur sempre l’assunzione di un ulteriore apprendista rispetto a quelli già confermati, ovvero di un apprendista in caso di totale mancata conferma degli apprendisti pregressi. 21 21

. Ai fini del rispetto della disposizione occorre valutare quanti apprendisti abbiano concluso, nei 36 mesi precedenti la nuova assunzione (il periodo è da considerarsi mobile ), il proprio percorso formativo e quanti di questi siano stati stabilizzati proseguendo il rapporto a tempo indeterminato, al netto delle casistiche che non devono essere considerate. Qualora non sia rispettata la percentuale, si consente pur sempre l’assunzione di un ulteriore apprendista rispetto a quelli già confermati, ovvero di un apprendista in caso di totale mancata conferma degli apprendisti pregressi")

22

(D.Lgs. 15 settembre 2011, n. 167; Circ. Inps n. 128 del 2.11.2012)

Gli incentivi per l’assunzione di lavoratori con contratto di apprendistato (D.Lgs. 15 settembre 2011, n. 167; Circ. Inps n. 128 del )

")

23

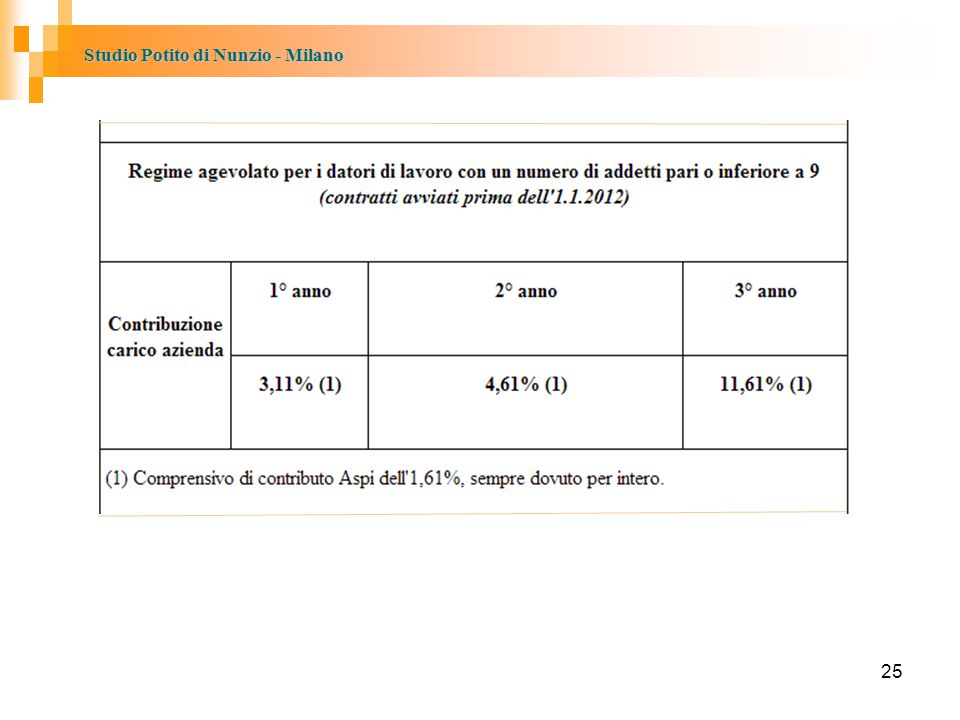

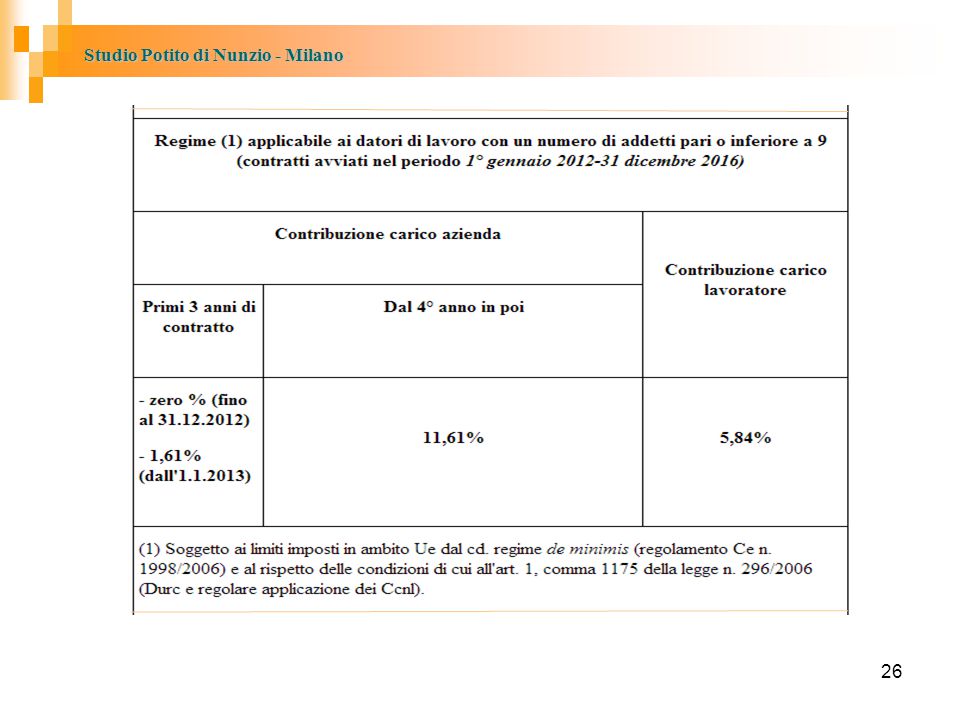

BENEFICI CONTRIBUTIVI

Tavole riassuntive

27

BENEFICI CONTRIBUTIVI

Prosecuzione del rapporto di apprendistato L’articolo 7, comma 9 del T.U. n. 167 ripropone, anche se in termini differenti rispetto all’abrogata disposizione di cui all’articolo 21 della legge n. 56/87, il particolare incentivo connesso al mantenimento in servizio dell’apprendista. Viene previsto, infatti, che il regime contributivo agevolato sia mantenuto per un anno dalla prosecuzione del rapporto di lavoro con l’apprendista, successivo alla fine del periodo di formazione. Per espressa previsione legislativa l’incentivo non si applica ai lavoratori assunti con contratto di apprendistato dalle liste di mobilità, ai sensi dell’art. 7, co. 4, del T.U.

28

Contratti di inserimento

28 28

29

Contratti di inserimento (art. 1, co. 14-15)

Abrogata la normativa sui contratti di inserimento Infatti, gli articoli 54, 55, 56, 57, 58 e 59 del decreto legislativo 10 settembre 2003, n. 276, sono abrogati. Tuttavia, nei confronti delle assunzioni effettuate fino al 31 dicembre 2012 hanno continuato ad applicarsi le disposizioni abrogate, nella formulazione vigente anteriormente alla data di entrata in vigore della legge (18/7/2012). 29 29

")

30

Lavoro intermittente 30 30

31

Norme in vigore dal 18 luglio 2012

Lavoro intermittente Norme in vigore dal 18 luglio 2012 Solo per gli under 24 e gli over 55 Invio comunicazione di attivazione del lavoro I contratti in corso durano per ancora 12 mesi 31

32

Lavoro intermittente (art. 1, co. 21-22)

Inoltre la Riforma prevede che: Prima dell'inizio della prestazione lavorativa o di un ciclo integrato di prestazioni di durata non superiore a trenta giorni, il datore di lavoro è tenuto a comunicarne la durata con modalità semplificate alla Direzione territoriale del lavoro competente per territorio, mediante sms, fax [N.B. DAL NON PIU’ UILIZZABILE (*)] o posta elettronica. Con decreto di natura non regolamentare del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro per la pubblica amministrazione e la semplificazione, possono essere individuate modalità applicative della disposizione di cui al precedente periodo, nonché ulteriori modalità di comunicazione in funzione dello sviluppo delle tecnologie. In caso di violazione degli obblighi di cui al presente comma si applica la sanzione amministrativa da euro 400 ad euro in relazione a ciascun lavoratore per cui è stata omessa la comunicazione. Non si applica la procedura di diffida di cui all'articolo 13 del decreto legislativo 23 aprile 2004, n. 124 (*) V. lettera circolare, prot del 20 dicembre 2012; D.L. .N 179/2012, conv. In l. n. 221/2012 32 32

] o posta elettronica. Con decreto di natura non regolamentare del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro per la pubblica amministrazione e la semplificazione, possono essere individuate modalità applicative della disposizione di cui al precedente periodo, nonché ulteriori modalità di comunicazione in funzione dello sviluppo delle tecnologie. In caso di violazione degli obblighi di cui al presente comma si applica la sanzione amministrativa da euro 400 ad euro in relazione a ciascun lavoratore per cui è stata omessa la comunicazione. Non si applica la procedura di diffida di cui all articolo 13 del decreto legislativo 23 aprile 2004, n (*) V. lettera circolare, prot del 20 dicembre 2012; D.L. .N 179/2012, conv. In l. n. 221/")

33

Lavoro a progetto 33 33

34

Norme entrate in vigore dal 18 luglio 2012

Solo contratti a progetto e non a programma Il programma non deve consistere nella ripetizione dell’oggetto sociale del committente (tranne outbound) Il risultato finale del progetto deve essere indicato nel contratto Il progetto non può riguardare compiti meramente esecutivi Il preavviso solo per il collaboratore Il recesso solo per giusta causa o per inidoneità professionale del collaboratore Per i nuovi contratti Se manca il progetto: lavoro subordinato senza poter provare la natura autonoma del rapporto Se l’attività è analoga a quella dei dipendenti del committente: lavoro subordinato ma è ammessa la prova contraria Il corrispettivo proporzionato alla qualità e quantità; non inferiore ai minimi ministeriali o ai ccnl dei collaboratori o in mancanza a quelli dei dipendenti 34

Il risultato finale del progetto deve essere indicato nel contratto. Il progetto non può riguardare compiti meramente esecutivi. Il preavviso solo per il collaboratore. Il recesso solo per giusta causa o per inidoneità professionale del collaboratore. Per i nuovi contratti. Se manca il progetto: lavoro subordinato senza poter provare la natura autonoma del rapporto. Se l’attività è analoga a quella dei dipendenti del committente: lavoro subordinato ma è ammessa la prova contraria. Il corrispettivo proporzionato alla qualità e quantità; non inferiore ai minimi ministeriali o ai ccnl dei collaboratori o in mancanza a quelli dei dipendenti. 34.")

35

Circolare Ministero del Lavoro n. 29/2012

“Requisiti del progetto” (1) Il "progetto" resta l'unico ed indispensabile requisito cui ricondurre i rapporti di collaborazione coordinata e continuativa sottoscritti successivamente al 18 luglio 2012. Il contenuto del progetto deve necessariamente indicare l'attività prestata dal collaboratore in relazione alla quale si attende il raggiungimento di un determinato risultato obiettivamente verificabile. In altri termini il risultato finale che si attende dalla attività prestata del collaboratore costituisce parte integrante del progetto e allo stesso tempo elemento necessario ai fini della sua validità. La legge subordina così la stipula di contratti a progetto alla individuazione, di un risultato compiuto, inteso quale modificazione della realtà materiale che il collaboratore si impegna a realizzare in un determinato arco temporale (ad esempio sviluppo di uno specifico software e non l'attività ordinariamente necessaria ai fini della sua gestione; l'ideazione di una specifica scenografia per la rappresentazione di uno spettacolo teatrale e non mero allestimento del palco). La soluzione interpretativa descritta conduce ad un'evidente cesura rispetto al passato. Ciò in quanto, oggi, risulta imprescindibile l'individuazione di un "risultato finale" che sia idoneo a realizzare uno specifico e circoscritto interesse del committente.

Il progetto resta l unico ed indispensabile requisito cui ricondurre i rapporti di collaborazione coordinata e continuativa sottoscritti successivamente al 18 luglio Il contenuto del progetto deve necessariamente indicare l attività prestata dal collaboratore in relazione alla quale si attende il raggiungimento di un determinato risultato obiettivamente verificabile. In altri termini il risultato finale che si attende dalla attività prestata del collaboratore costituisce parte integrante del progetto e allo stesso tempo elemento necessario ai fini della sua validità. La legge subordina così la stipula di contratti a progetto alla individuazione, di un risultato compiuto, inteso quale modificazione della realtà materiale che il collaboratore si impegna a realizzare in un determinato arco temporale (ad esempio sviluppo di uno specifico software e non l attività ordinariamente necessaria ai fini della sua gestione; l ideazione di una specifica scenografia per la rappresentazione di uno spettacolo teatrale e non mero allestimento del palco). La soluzione interpretativa descritta conduce ad un evidente cesura rispetto al passato. Ciò in quanto, oggi, risulta imprescindibile l individuazione di un risultato finale che sia idoneo a realizzare uno specifico e circoscritto interesse del committente.")

36

Circolare Ministero del Lavoro n. 29/2012

“Requisiti del progetto” (2): Non coincidenza con l'oggetto sociale del committente Si confermano le conclusioni cui era già pervenuta la prevalente giurisprudenza, in ordine alla necessaria "specificità" del progetto. Più in particolare i Giudici hanno chiarito che il progetto "pur avendo ad oggetto attività rientranti nel normale ciclo produttivo dell'impresa e, quindi, non necessariamente caratterizzato dalla straordinarietà od occasionalità, deve pur sempre distinguersi da essa, costituendo un obiettivo o un tipo di attività che si affianca all'attività principale senza confondersi con essa" (cfr. ad es. sent. Trib. Milano 18 luglio 2011). In tal senso il progetto, pur potendo rientrare "nel ciclo produttivo dell'impresa" e insistere in attività che rappresentano il cd. core business aziendale, deve essere caratterizzato da una autonomia di contenuti e obiettivi (ad esempio, nell'ambito di una azienda di software, creazione di un programma informatico avente particolari caratteristiche; nell'ambito di una attività di rilevazione dati per finalità statistiche, raccolta degli stessi finalizzata alla realizzazione uno specifico obiettivo di ricerca). Tale requisito va dunque inteso come identificabilità di specifici contenuti e obiettivi, anche qualora gli stessi si traducano in attività rientranti nell'oggetto sociale del committente. Viceversa, nell'ipotesi in cui il progetto consista in una "mera riproposizione dell'oggetto sociale" del committente (ad esempio "creazione software per la clientela"), non sembra pertanto possibile coglierne la genuinità.

: Non coincidenza con l oggetto sociale del committente. Si confermano le conclusioni cui era già pervenuta la prevalente giurisprudenza, in ordine alla necessaria specificità del progetto. Più in particolare i Giudici hanno chiarito che il progetto pur avendo ad oggetto attività rientranti nel normale ciclo produttivo dell impresa e, quindi, non necessariamente caratterizzato dalla straordinarietà od occasionalità, deve pur sempre distinguersi da essa, costituendo un obiettivo o un tipo di attività che si affianca all attività principale senza confondersi con essa (cfr. ad es. sent. Trib. Milano 18 luglio 2011). In tal senso il progetto, pur potendo rientrare nel ciclo produttivo dell impresa e insistere in attività che rappresentano il cd. core business aziendale, deve essere caratterizzato da una autonomia di contenuti e obiettivi (ad esempio, nell ambito di una azienda di software, creazione di un programma informatico avente particolari caratteristiche; nell ambito di una attività di rilevazione dati per finalità statistiche, raccolta degli stessi finalizzata alla realizzazione uno specifico obiettivo di ricerca). Tale requisito va dunque inteso come identificabilità di specifici contenuti e obiettivi, anche qualora gli stessi si traducano in attività rientranti nell oggetto sociale del committente. Viceversa, nell ipotesi in cui il progetto consista in una mera riproposizione dell oggetto sociale del committente (ad esempio creazione software per la clientela ), non sembra pertanto possibile coglierne la genuinità.")

37

Circolare Ministero del Lavoro n. 29/2012

“Requisiti del progetto” (3): Svolgimento di compiti non meramente esecutivi o ripetitivi L'intenzione del Legislatore è stata quella di cristallizzare un ulteriore elemento, non esplicitato nella precedente formulazione normativa, in funzione del quale individuare la genuinità del contratto a progetto. In altri termini, è necessario che dal contenuto del contratto, ovvero dalle modalità di svolgimento della prestazione, non emergano i caratteri della "routinarietà" o "elementarietà". Al riguardo va dunque evidenziato che i "compiti meramente esecutivi" sono quelli caratterizzati dalla mera attuazione di quanto impartito, sinché di volta in volta, dal committente, senza alcun margine di autonomia anche operativa da parte del collaboratore. Ci si riferisce a tutte quelle attività in cui, fermo restando il collegamento funzionale con la struttura organizzativa del committente, al collaboratore non residua alcuna possibilità di autodeterminazione nelle modalità esecutive della attività. Per quanto attiene, invece, ai "compiti meramente (...) ripetitivi", il concetto di "ripetitività" indica quelle attività rispetto alle quali non è necessaria alcuna indicazione da parte del committente. Si tratta infatti di attività elementari, tali da non richiedere, per loro stessa natura nonché per il contenuto delle mansioni nelle quali si articolano, specifiche indicazioni di carattere operativo fornite di volta in volta dal committente (ad esempio il cameriere, barista ecc. v. infra). Ne deriva la possibilità di riconoscere una vera e propria collaborazione a progetto solo nella misura in cui al collaboratore siano lasciati margini di autonomia anche operativa nello svolgimento dei compiti allo stesso assegnati. Occorre poi ricordare, per quanto concerne la declinazione delle attività di natura meramente esecutiva o ripetitiva, il ruolo svolto dalla contrattazione collettiva, alla quale risulta attualmente assegnata la funzione di specificare il principio di fonte legale, delimitando l'ambito applicativo attraverso l'individuazione delle attività non consentite. Al riguardo va tuttavia segnalato che l'intervento delle parti sociali non condiziona l'applicabilità della presunzione, atteso che lo stesso appare meramente facoltativo {"possono essere individuati dai contratti collettivi stipulati ..."). Premesso quanto sopra si ritiene opportuno indicare, a titolo meramente esemplificativo e non esaustivo, sulla base di orientamenti giurisprudenziali già esistenti, quelle attività difficilmente inquadrabili nell'ambito di un genuino rapporto di collaborazione coordinata e continuativa a progetto, ancorché astrattamente riconducibili mi altri rapporti di natura autonoma Pertanto, rispetto alle figure di seguito elencate il personale ispettivo" essendo difficilmente riconducibile la relativa attività ad un progetto specifico finalizzato ad un autonomo risultato obiettivamente verificabile, procederà a ricondurre nell'alveo della subordinazione gli eventuali rapporti posti in essere, adottando i conseguenti provvedimenti sul piano lavoristico e previdenziale; - addetti alla distribuzione di bollette o alla consegna di giornali, riviste ed elenchi telefonici; - addetti alle agenzie ippiche; - addetti alle pulizie; - autisti e autotrasportatori; - baristi e camerieri; - commessi e addetti alle vendite; - custodi e portieri; - estetiste e parrucchieri; - facchini; - istruttori di autoscuola; letturisti di contatori; magazzinieri; - manutentori; - muratori e qualifiche operaie dell'edilizia; - piloti e assistenti di volo;- prestatori di manodopera nel settore agricolo; - addetti alle attività di segreteria e terminalisti; - addetti alla somministrazione di cibi o bevande; - prestazioni rese nell'ambito di call center per servizi cosiddetti in bound. 37

: Svolgimento di compiti non meramente esecutivi o ripetitivi. L intenzione del Legislatore è stata quella di cristallizzare un ulteriore elemento, non esplicitato nella precedente formulazione normativa, in funzione del quale individuare la genuinità del contratto a progetto. In altri termini, è necessario che dal contenuto del contratto, ovvero dalle modalità di svolgimento della prestazione, non emergano i caratteri della routinarietà o elementarietà . Al riguardo va dunque evidenziato che i compiti meramente esecutivi sono quelli caratterizzati dalla mera attuazione di quanto impartito, sinché di volta in volta, dal committente, senza alcun margine di autonomia anche operativa da parte del collaboratore. Ci si riferisce a tutte quelle attività in cui, fermo restando il collegamento funzionale con la struttura organizzativa del committente, al collaboratore non residua alcuna possibilità di autodeterminazione nelle modalità esecutive della attività. Per quanto attiene, invece, ai compiti meramente (...) ripetitivi , il concetto di ripetitività indica quelle attività rispetto alle quali non è necessaria alcuna indicazione da parte del committente. Si tratta infatti di attività elementari, tali da non richiedere, per loro stessa natura nonché per il contenuto delle mansioni nelle quali si articolano, specifiche indicazioni di carattere operativo fornite di volta in volta dal committente (ad esempio il cameriere, barista ecc. v. infra). Ne deriva la possibilità di riconoscere una vera e propria collaborazione a progetto solo nella misura in cui al collaboratore siano lasciati margini di autonomia anche operativa nello svolgimento dei compiti allo stesso assegnati. Occorre poi ricordare, per quanto concerne la declinazione delle attività di natura meramente esecutiva o ripetitiva, il ruolo svolto dalla contrattazione collettiva, alla quale risulta attualmente assegnata la funzione di specificare il principio di fonte legale, delimitando l ambito applicativo attraverso l individuazione delle attività non consentite. Al riguardo va tuttavia segnalato che l intervento delle parti sociali non condiziona l applicabilità della presunzione, atteso che lo stesso appare meramente facoltativo { possono essere individuati dai contratti collettivi stipulati ... ). Premesso quanto sopra si ritiene opportuno indicare, a titolo meramente esemplificativo e non esaustivo, sulla base di orientamenti giurisprudenziali già esistenti, quelle attività difficilmente inquadrabili nell ambito di un genuino rapporto di collaborazione coordinata e continuativa a progetto, ancorché astrattamente riconducibili mi altri rapporti di natura autonoma. Pertanto, rispetto alle figure di seguito elencate il personale ispettivo essendo difficilmente riconducibile la relativa attività ad un progetto specifico finalizzato ad un autonomo risultato obiettivamente verificabile, procederà a ricondurre nell alveo della subordinazione gli eventuali rapporti posti in essere, adottando i conseguenti provvedimenti sul piano lavoristico e previdenziale; - addetti alla distribuzione di bollette o alla consegna di giornali, riviste ed elenchi telefonici; - addetti alle agenzie ippiche; - addetti alle pulizie; - autisti e autotrasportatori; - baristi e camerieri; - commessi e addetti alle vendite; - custodi e portieri; - estetiste e parrucchieri; - facchini; - istruttori di autoscuola; letturisti di contatori; magazzinieri; - manutentori; - muratori e qualifiche operaie dell edilizia; - piloti e assistenti di volo;- prestatori di manodopera nel settore agricolo; - addetti alle attività di segreteria e terminalisti; - addetti alla somministrazione di cibi o bevande; - prestazioni rese nell ambito di call center per servizi cosiddetti in bound. 37.")

38

LAVORO A PROGETTO: LA DISCIPLINA

Circ. Min. Lavoro n. 29/2012 sul CORRISPETTIVO: In particolare, dopo aver esplicitato che il compenso, come in passato, deve essere proporzionato alla quantità e qualità dell'attività svolta, la nuova disposizione stabilisce che il compenso minimo del collaboratore a progetto va individuato, dalla contrattazione collettiva, sulla falsariga di quanto avviene per i rapporti di lavoro subordinato, in applicazione dei principi di cui all'art. 36 Cost.. Laddove non vi sia una contrattazione collettiva specifica, il singolo committente dovrà garantire che il compenso non sia inferiore "a parità di estensione temporale dell'attività oggetto della prestazione, alle retribuzioni minime previste dai contratti collettivi di categoria applicati nel settore di riferimento alle figure professionali il cui profilo di competenza e di esperienza sia analogo a quello del collaboratore a progetto". Si sottolinea peraltro che il riferimento normativo è alle "retribuzioni minime", ossia ai minimi tabellari determinati dai contratti collettivi di categoria e non a tutto il complesso delle voci retributive eventualmente previste da tali contratti. Con l'entrata in vigore della nuova disposizione si realizza anche un'abrogazione implicita della disciplina sul compenso del lavoro a progetto introdotta dalla Finanziaria per il 2007. Ciononostante, nelle more che la contrattazione collettiva si esprima al riguardo, declinando la quantificazione dei compensi dei collaboratori coordinati e continuativi a progetto, si ritiene che il personale ispettivo dovrà di norma astenersi dall'adottare eventuali provvedimenti di diffida accertativa, fatta salva l'ipotesi in cui non sia controversa la quantificazione del credito in quanto, come più volte ripetuto in precedenti orientamenti interpretativi, tale provvedimento deve fondarsi su parametri certi, oggettivi e quindi inequivocabili. Va peraltro ricordato che, in relazione al lavoro a progetto, l'assoggettamento contributivo è legato alle somme "effettivamente erogate" al collaboratore, a prescindere inoltre da una valutazione di "congruità" delle stesse. 38

39

LAVORO A PROGETTO: LA DISCIPLINA

Circ. Min. Lavoro n. 29/2012 sui PROFILI SANZIONATORI (1): La mancata individuazione del progetto determina la costituzione di un rapporto di lavoro di natura subordinata a tempo indeterminato. Del resto la mancanza dell'elemento progettuale" che costituisce parte integrante della fattispecie contrattuale, consente di ricondurre il rapporto posto in essere a quello che il Legislatore considera il "contratto dominante" e "la forma comune di rapporto di lavoro" ossia il rapporto di lavoro subordinato a tempo indeterminato (art. 1, commi 1 lett. a e 9 lett. a, della L. n. 92/2012). Al riguardo occorre inoltre evidenziare che il Legislatore è intervenuto con una norma di interpretazione autentica chiarendo, con l'art. 1, comma 24, della L. n. 92/2012, che il citato articolo "si interpreta nel senso che l'individuazione di uno specifico progetto costituisce elemento essenziale di validità del rapporto di collaborazione coordinata e continuativa, la cui mancanza determina la costituzione di un rapporto di lavoro subordinato a tempo indeterminato". In chiave operativa è possibile ritenere "assente il progetto" qualora lo stesso sia carente dei requisiti indicati (collegamento ad un determinato risultato finale, autonoma identificabilità nell'ambito dell'oggetto sociale del committente, non coincidenza con l'oggetto sociale del committente, svolgimento di compiti non meramente esecutivi o ripetitivi). Ne consegue che il personale ispettivo potrà procedere ad una riqualificazione del rapporto di collaborazione in un rapporto di natura subordinata a tempo indeterminato, interessando conseguentemente gli Istituti previdenziali per i profili di competenza, quando non ravvisi nel contratto uno "specifico progetto" ovvero verifichi che l'individuazione del progetto si traduce in un insieme di "clausole di stile". 39

: La mancata individuazione del progetto determina la costituzione di un rapporto di lavoro di natura subordinata a tempo indeterminato. Del resto la mancanza dell elemento progettuale che costituisce parte integrante della fattispecie contrattuale, consente di ricondurre il rapporto posto in essere a quello che il Legislatore considera il contratto dominante e la forma comune di rapporto di lavoro ossia il rapporto di lavoro subordinato a tempo indeterminato (art. 1, commi 1 lett. a e 9 lett. a, della L. n. 92/2012). Al riguardo occorre inoltre evidenziare che il Legislatore è intervenuto con una norma di interpretazione autentica chiarendo, con l art. 1, comma 24, della L. n. 92/2012, che il citato articolo si interpreta nel senso che l individuazione di uno specifico progetto costituisce elemento essenziale di validità del rapporto di collaborazione coordinata e continuativa, la cui mancanza determina la costituzione di un rapporto di lavoro subordinato a tempo indeterminato . In chiave operativa è possibile ritenere assente il progetto qualora lo stesso sia carente dei requisiti indicati (collegamento ad un determinato risultato finale, autonoma identificabilità nell ambito dell oggetto sociale del committente, non coincidenza con l oggetto sociale del committente, svolgimento di compiti non meramente esecutivi o ripetitivi). Ne consegue che il personale ispettivo potrà procedere ad una riqualificazione del rapporto di collaborazione in un rapporto di natura subordinata a tempo indeterminato, interessando conseguentemente gli Istituti previdenziali per i profili di competenza, quando non ravvisi nel contratto uno specifico progetto ovvero verifichi che l individuazione del progetto si traduce in un insieme di clausole di stile")

40

LAVORO A PROGETTO: LA DISCIPLINA

Circ. Min. Lavoro n. 29/2012 sui PROFILI SANZIONATORI (2): Il comma 2 dell'art. 69 disciplina l'ipotesi in cui il collaboratore a progetto esegua le prestazioni in maniera non autonoma, bensì con modalità analoghe a quelle dei lavoratori subordinati, in questo caso - ferma restando la sussistenza delle ipotesi di "assenza del progetto" - opera una presunzione relativa di subordinazione, suscettibile di prova contraria da parte del committente, il quale potrà quindi dimostrare in giudizio la genuinità della collaborazione. Al riguardo il personale ispettivo deve pertanto accertare che il collaboratore svolga in maniera prevalente e con carattere di continuità le proprie attività "con modalità analoghe a quella svolta dai lavoratori dipendenti dell'impresa committente". La disposizione pertanto non preclude che il collaboratore svolga le medesime attività dei lavoratori dipendenti, purché le svolga con modalità organizzative radicalmente diverse. Di contro, anche qualora il collaboratore svolga attività "diverse" ma con le medesime modalità caratterizzanti la prestazione resa da lavoratori dipendenti della stessa impresa (ad es. rispetto di un orario di lavoro, assoggettamento a potere direttivo ecc.), la presunzione trova ovviamente applicazione. Da ultimo occorre ricordare che la presunzione relativa di cui all'art. 69, comma 2, non si applica per le prestazioni di elevata professionalità meglio declinate dalla contrattazione collettiva comparativamente più rappresentativa su) piano nazionale mediante specifiche clausole. Anche in tal caso va tuttavia segnalato che l'intervento delle parti sociali non condiziona l'applicabilità della presunzione, atteso che lo stesso appare meramente facoltativo ("fatte salve le prestazioni di elevata professionalità che possono essere individuate dai contratti collettivi, stipulati dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale"). 40

: Il comma 2 dell art. 69 disciplina l ipotesi in cui il collaboratore a progetto esegua le prestazioni in maniera non autonoma, bensì con modalità analoghe a quelle dei lavoratori subordinati, in questo caso - ferma restando la sussistenza delle ipotesi di assenza del progetto - opera una presunzione relativa di subordinazione, suscettibile di prova contraria da parte del committente, il quale potrà quindi dimostrare in giudizio la genuinità della collaborazione. Al riguardo il personale ispettivo deve pertanto accertare che il collaboratore svolga in maniera prevalente e con carattere di continuità le proprie attività con modalità analoghe a quella svolta dai lavoratori dipendenti dell impresa committente . La disposizione pertanto non preclude che il collaboratore svolga le medesime attività dei lavoratori dipendenti, purché le svolga con modalità organizzative radicalmente diverse. Di contro, anche qualora il collaboratore svolga attività diverse ma con le medesime modalità caratterizzanti la prestazione resa da lavoratori dipendenti della stessa impresa (ad es. rispetto di un orario di lavoro, assoggettamento a potere direttivo ecc.), la presunzione trova ovviamente applicazione. Da ultimo occorre ricordare che la presunzione relativa di cui all art. 69, comma 2, non si applica per le prestazioni di elevata professionalità meglio declinate dalla contrattazione collettiva comparativamente più rappresentativa su) piano nazionale mediante specifiche clausole. Anche in tal caso va tuttavia segnalato che l intervento delle parti sociali non condiziona l applicabilità della presunzione, atteso che lo stesso appare meramente facoltativo ( fatte salve le prestazioni di elevata professionalità che possono essere individuate dai contratti collettivi, stipulati dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale ). 40.")

41

Collaboratori: aumento delle aliquote (art. 2. co. 57)

Si prevede il seguente incremento dell’aliquota contributiva IVS degli iscritti alla Gestione separata INPS al fine di equipararla ai lavoratori subordinati (d.l. n. 83 conv. in l. n. 134/2012). L’innalzamento è previsto in misura crescente dal 2013 al 2018 con aumento per i non iscritti ad altra gestione Al 27% per l’anno , al 28% per l’anno 2014, al 30% per l’anno 2015, al 31% per l’anno 2016, al 32% per l’anno 2017, al 33% dall’anno 2018 per gli iscritti ad altra gestione/titolari di trattamento pensionistico Al 18% per l’anno 2012 al 20% per l’anno 2013, al 21% per l’anno 2014, al 22% per l’anno 2015, al 24% dall’anno 2016. Integrato con le percentuali dal 2012 41 41

. L’innalzamento è previsto in misura crescente dal 2013 al 2018 con aumento. per i non iscritti ad altra gestione. Al 27% per l’anno , al 28% per l’anno 2014, al 30% per l’anno 2015, al 31% per l’anno 2016, al 32% per l’anno 2017, al 33% dall’anno per gli iscritti ad altra gestione/titolari di trattamento pensionistico. Al 18% per l’anno al 20% per l’anno 2013, al 21% per l’anno 2014, al 22% per l’anno 2015, al 24% dall’anno Integrato con le percentuali dal")

42

Altre prestazioni lavorative rese in regime di lavoro autonomo

43

Le partite IVA Norme in vigore dal 18 luglio 2012 per i contratti stipulati da tale data Sono Co.Co.Pro. Se ricorrono almeno due sei seguenti elementi: i) collaborazione con il medesimo committente di durata complessiva superiore a otto mesi annui per due anni consecutivi; ii) corrispettivi annui complessivamente percepiti dal collaboratore nell’arco di due anni solari consecutivi; iii) postazione fissa dal committente Se poi manca anche il progetto diventano dipendenti La presunzione non opera: i) per competenze di grado elevato; ii) se il reddito annuo > ; attività professionali Per i rapporti già in corso la normativa si applica dopo 12 mesi 43

collaborazione con il medesimo committente di durata complessiva superiore a otto mesi annui per due anni consecutivi; ii) corrispettivi annui complessivamente percepiti dal collaboratore nell’arco di due anni solari consecutivi; iii) postazione fissa dal committente. Se poi manca anche il progetto diventano dipendenti. La presunzione non opera: i) per competenze di grado elevato; ii) se il reddito annuo > ; attività professionali. Per i rapporti già in corso la normativa si applica dopo 12 mesi. 43.")

44

Norma di interpretazione autentica

Prestazioni lavorative rese in regime di lavoro autonomo (art. 1, co ) Norma di interpretazione autentica La disposizione di cui alla prima parte del primo periodo del comma 3 dell’articolo 61 del decreto legislativo 10 settembre 2003, n. 276, e cioè “Sono escluse dal campo di applicazione del presente capo le professioni intellettuali per l'esercizio delle quali è necessaria l'iscrizione in appositi albi professionali, esistenti alla data di entrata in vigore del presente decreto legislativo” si interpreta nel senso che l’esclusione dal campo di applicazione della normativa sul lavoro a progetto (capo I del titolo VII) riguarda le sole collaborazioni coordinate e continuative il cui contenuto concreto sia riconducibile alle attività professionali intellettuali per l’esercizio delle quali è necessaria l’iscrizione in appositi albi professionali. In caso contrario, l’iscrizione del collaboratore ad albi professionali non è circostanza idonea di per sé a determinare l’esclusione dal campo di applicazione del suddetto capo I del titolo VII. 44

Norma di interpretazione autentica. La disposizione di cui alla prima parte del primo periodo del comma 3 dell’articolo 61 del decreto legislativo 10 settembre 2003, n. 276, e cioè Sono escluse dal campo di applicazione del presente capo le professioni intellettuali per l esercizio delle quali è necessaria l iscrizione in appositi albi professionali, esistenti alla data di entrata in vigore del presente decreto legislativo si interpreta nel senso che l’esclusione dal campo di applicazione della normativa sul lavoro a progetto (capo I del titolo VII) riguarda le sole collaborazioni coordinate e continuative il cui contenuto concreto sia riconducibile alle attività professionali intellettuali per l’esercizio delle quali è necessaria l’iscrizione in appositi albi professionali. In caso contrario, l’iscrizione del collaboratore ad albi professionali non è circostanza idonea di per sé a determinare l’esclusione dal campo di applicazione del suddetto capo I del titolo VII. 44.")

45

CIRCOLARE MINISTERO DEL LAVORO 27/12/2012, N. 32

OPERATIVITA’ DELLA PRESUNZIONE (1) “Durata della prestazione” Nella legge non viene più fatta menzione dell’anno “solare”, ma vi è l’indicazione di un periodo di “8 mesi annui per 2 anni consecutivi”. Il periodo in questione deve individuarsi nell’ambito di ciascun anno civile (1° gennaio – 31 dicembre). Il Legislatore fa poi riferimento ad un periodo “superiore ad 8 mesi annui”. Convenzionalmente considerando che la durata di un mese è pari a 30 giorni è possibile che, nell’ambito di ciascun anno, il periodo in questione debba essere almeno pari a 241 giorni, anche non continuativi. Ai fini dell’accertamento occorrerà anzitutto tenere in considerazione i periodi di attività desumibili da elementi documentali. Risulta rilevante ogni documento in grado di fornire informazioni, anche indirette, sulla durata dell’attività svolta come ad esempio, lettere di incarico o fatture in cui è indicato l’arco temporale di riferimento della prestazione professionale. Resta in ogni caso ferma la possibilità di determinare la durata dell’incarico anche sulla base di elementi di carattere testimoniale assunti, in sede di verifica ispettiva, da altri lavoratori o da terzi. Tale condizione potrà ritenersi effettivamente operativa solo al termine del Tenuto infatti conto che la durata di 8 mesi va riferita a ciascun anno civile e che la disposizione è entrata in vigore il 18 luglio 2012, la condizione potrà concretamente realizzarsi solo a partire dai periodi 1°gennaio – 31 dicembre degli anni 2013 e 2014. 45

Durata della prestazione Nella legge non viene più fatta menzione dell’anno solare , ma vi è l’indicazione di un periodo di 8 mesi annui per 2 anni consecutivi . Il periodo in questione deve individuarsi nell’ambito di ciascun anno civile (1° gennaio – 31 dicembre). Il Legislatore fa poi riferimento ad un periodo superiore ad 8 mesi annui . Convenzionalmente considerando che la durata di un mese è pari a 30 giorni è possibile che, nell’ambito di ciascun anno, il periodo in questione debba essere almeno pari a 241 giorni, anche non continuativi. Ai fini dell’accertamento occorrerà anzitutto tenere in considerazione i periodi di attività desumibili da elementi documentali. Risulta rilevante ogni documento in grado di fornire informazioni, anche indirette, sulla durata dell’attività svolta come ad esempio, lettere di incarico o fatture in cui è indicato l’arco temporale di riferimento della prestazione professionale. Resta in ogni caso ferma la possibilità di determinare la durata dell’incarico anche sulla base di elementi di carattere testimoniale assunti, in sede di verifica ispettiva, da altri lavoratori o da terzi. Tale condizione potrà ritenersi effettivamente operativa solo al termine del Tenuto infatti conto che la durata di 8 mesi va riferita a ciascun anno civile e che la disposizione è entrata in vigore il 18 luglio 2012, la condizione potrà concretamente realizzarsi solo a partire dai periodi 1°gennaio – 31 dicembre degli anni 2013 e")

46

CIRCOLARE MINISTERO DEL LAVORO 27/12/2012, N. 32

OPERATIVITA’ DELLA PRESUNZIONE (2) “Corrispettivo derivante dalla collaborazione” Il corrispettivo derivante dalla collaborazione deve costituire almeno l’80% di quanto ricavato nell’arco di 2 anni “solari” consecutivi. Conformemente al dettato normativo si considerano, nel calcolo, i soli corrispettivi derivanti da prestazioni autonome, ergo, ai fini dell’accertamento della sussistenza della condizione in esame, non si dovrà tener conto di eventuali somme percepite in forza di prestazioni di lavoro subordinato o di lavoro accessorio o di redditi di altra natura. Si ritiene che vadano calcolati i corrispettivi comunque “fatturati”, indipendentemente da un effettivo incasso delle somme pattuite. L’arco temporale preso a riferimento è pari a 2 anni “solari” consecutivi, ossia a 2 periodi di 365 giorni che non necessariamente devono coincidere con l’anno civile. (A titolo esemplificativo: il collaboratore che alla data del 31 marzo 2016 intenda far valere l’esistenza della condizione, dovrà dimostrare che per ciascuno dei periodi 31 marzo marzo 2016 e 31 marzo 2014 – 30 marzo 2015 ha percepito, in forza della medesima collaborazione, l’80% del totale dei corrispettivi percepiti in ciascun dei due archi temporali). Si ritiene che il criterio dell’anno civile, adoperato in relazione alla durata superiore a 8 mesi annui per 2 anni consecutivi”, attragga necessariamente anche il criterio reddituale. In altri termini, poiché in tal caso occorre prendere in considerazione, ai fini della durata, i periodi dal 1° gennaio al 31 dicembre di 2 anni consecutivi; gli anni solari considerati ai fini reddituali dovranno necessariamente coincidere con i citati periodi. Il legislatore fa rientrare nel computo i compensi dovuti da più soggetti comunque riconducibili al medesimo centro d’imputazione di interessi. Sul punto si richiama quella giurisprudenza che in passato ha evidenziato l’esistenza di un medesimo “centro di imputazione di interessi”. Si segnala, a titolo esemplificativo, Cass., sez. lav., 9 dicembre 2009, n , secondo la quale […] per ravvisare un unico centro di imputazione del rapporto di lavoro […], occorre rivelare l’esistenza dei seguenti requisiti: a) Unicità della struttura organizzativa e produttiva; b) Integrazione tra le attività esercitate dalle varie imprese del gruppo e il correlativo interesse comune; c) Coordinamento tecnico e amministrativo-finanziario tale da individuare un unico soggetto direttivo che faccia confluire le diverse attività delle singole imprese verso uno scopo comune: d) Utilizzazione contemporanea della prestazione lavorativa da parte delle varie società titolari delle distinte imprese, nel senso che la stessa sia svolta in modo indifferenziato e contemporaneamente in favore dei vari imprenditori. 46

Corrispettivo derivante dalla collaborazione Il corrispettivo derivante dalla collaborazione deve costituire almeno l’80% di quanto ricavato nell’arco di 2 anni solari consecutivi. Conformemente al dettato normativo si considerano, nel calcolo, i soli corrispettivi derivanti da prestazioni autonome, ergo, ai fini dell’accertamento della sussistenza della condizione in esame, non si dovrà tener conto di eventuali somme percepite in forza di prestazioni di lavoro subordinato o di lavoro accessorio o di redditi di altra natura. Si ritiene che vadano calcolati i corrispettivi comunque fatturati , indipendentemente da un effettivo incasso delle somme pattuite. L’arco temporale preso a riferimento è pari a 2 anni solari consecutivi, ossia a 2 periodi di 365 giorni che non necessariamente devono coincidere con l’anno civile. (A titolo esemplificativo: il collaboratore che alla data del 31 marzo 2016 intenda far valere l’esistenza della condizione, dovrà dimostrare che per ciascuno dei periodi 31 marzo marzo 2016 e 31 marzo 2014 – 30 marzo 2015 ha percepito, in forza della medesima collaborazione, l’80% del totale dei corrispettivi percepiti in ciascun dei due archi temporali). Si ritiene che il criterio dell’anno civile, adoperato in relazione alla durata superiore a 8 mesi annui per 2 anni consecutivi , attragga necessariamente anche il criterio reddituale. In altri termini, poiché in tal caso occorre prendere in considerazione, ai fini della durata, i periodi dal 1° gennaio al 31 dicembre di 2 anni consecutivi; gli anni solari considerati ai fini reddituali dovranno necessariamente coincidere con i citati periodi. Il legislatore fa rientrare nel computo i compensi dovuti da più soggetti comunque riconducibili al medesimo centro d’imputazione di interessi. Sul punto si richiama quella giurisprudenza che in passato ha evidenziato l’esistenza di un medesimo centro di imputazione di interessi . Si segnala, a titolo esemplificativo, Cass., sez. lav., 9 dicembre 2009, n , secondo la quale […] per ravvisare un unico centro di imputazione del rapporto di lavoro […], occorre rivelare l’esistenza dei seguenti requisiti: a) Unicità della struttura organizzativa e produttiva; b) Integrazione tra le attività esercitate dalle varie imprese del gruppo e il correlativo interesse comune; c) Coordinamento tecnico e amministrativo-finanziario tale da individuare un unico soggetto direttivo che faccia confluire le diverse attività delle singole imprese verso uno scopo comune: d) Utilizzazione contemporanea della prestazione lavorativa da parte delle varie società titolari delle distinte imprese, nel senso che la stessa sia svolta in modo indifferenziato e contemporaneamente in favore dei vari imprenditori. 46.")

47

OPERATIVITA’ DELLA PRESUNZIONE (3)

CIRCOLARE MINISTERO DEL LAVORO 27/12/2012, N. 32 OPERATIVITA’ DELLA PRESUNZIONE (3) “Postazione fissa di lavoro ” Per quanto riguarda la condizione relativa alla possibilità per il collaboratore di usufruire di un “postazione fissa di lavoro” va chiarito che la stessa non deve necessariamente essere di suo uso esclusivo. Tale condizione si verifica quando il collaboratore può usufruire di una postazione ubicata in locali in disponibilità del committente, indipendentemente dalla possibilità di utilizzare qualunque attrezzatura necessaria allo svolgimento dell’attività. 47

Postazione fissa di lavoro Per quanto riguarda la condizione relativa alla possibilità per il collaboratore di usufruire di un postazione fissa di lavoro va chiarito che la stessa non deve necessariamente essere di suo uso esclusivo. Tale condizione si verifica quando il collaboratore può usufruire di una postazione ubicata in locali in disponibilità del committente, indipendentemente dalla possibilità di utilizzare qualunque attrezzatura necessaria allo svolgimento dell’attività. 47.")

48

Deroghe alla operatività della presunzione

CIRCOLARE MINISTERO DEL LAVORO 27/12/2012, N. 32 Deroghe alla operatività della presunzione “ Competenze tecniche di grado elevato o capacità tecnico-pratiche acquisite attraverso rilevanti esperienze” (1) La Riforma del mercato del Lavoro disciplina (art.4, co , normativa che comunque deve essere implementata con l’emanazione di decreti legislativi) la “certificazione delle competenze”, finalizzata a garantire il “riconoscimento degli apprendimenti”, che “conduce al rilascio di un certificato, un diploma o un titolo che documenta formalmente l’accertamento e la convalida effettuati da un ente pubblico o da un soggetto accreditato o autorizzato”. In attesa della compiuta regolamentazione della materia, il Ministero ritiene che il grado elevato delle competenze e le rilevanti esperienze possano essere verificate attraverso: Il possesso di un titolo rilasciato al termine del secondo ciclo del sistema educativo di istruzione e formazione (sistema dei licei e sistema dell’istruzione e formazione professionale). Il possesso di un titolo di studio universitario (laurea, dottorato di ricerca, master post laurea). Il possesso di qualifiche o diplomi conseguiti al termine di una qualsiasi tipologia di apprendistato (apprendistato per la qualifica e per il diploma professionale; apprendistato professionalizzante o contratto di mestiere; apprendistato di alta formazione e ricerca). Il possesso di una qualifica o specializzazione attribuita da una datore di lavoro in forza di un rapporto di lavoro subordinato e in applicazione del contratto collettivo di riferimento. In tale ultima ipotesi si ritiene tuttavia che solo una qualifica o una specializzazione posseduta da almeno 10 anni possa garantire capacità tecnico- pratiche derivanti da “rilevanti esperienze”. Lo svolgimento dell’attività autonoma in questione, in via esclusiva o prevalente sotto il profilo reddituale; da almeno 10 anni. I certificati, i diplomi o i titoli, per poter essere utili ai fini della esclusione dal campo applicativo della presunzione, devono evidentemente essere pertinenti alla attività svolta dal collaboratore. 48

La Riforma del mercato del Lavoro disciplina (art.4, co , normativa che comunque deve essere implementata con. l’emanazione di decreti legislativi) la certificazione delle competenze , finalizzata a garantire il riconoscimento degli. apprendimenti , che conduce al rilascio di un certificato, un diploma o un titolo che documenta formalmente l’accertamento e la. convalida effettuati da un ente pubblico o da un soggetto accreditato o autorizzato . In attesa della compiuta regolamentazione della materia, il Ministero ritiene che il grado elevato delle competenze e le rilevanti. esperienze possano essere verificate attraverso: Il possesso di un titolo rilasciato al termine del secondo ciclo del sistema educativo di istruzione e formazione (sistema dei licei e sistema dell’istruzione e formazione professionale). Il possesso di un titolo di studio universitario (laurea, dottorato di ricerca, master post laurea). Il possesso di qualifiche o diplomi conseguiti al termine di una qualsiasi tipologia di apprendistato (apprendistato per la qualifica e per il diploma professionale; apprendistato professionalizzante o contratto di mestiere; apprendistato di alta formazione e ricerca). Il possesso di una qualifica o specializzazione attribuita da una datore di lavoro in forza di un rapporto di lavoro subordinato e in applicazione del contratto collettivo di riferimento. In tale ultima ipotesi si ritiene tuttavia che solo una qualifica o una specializzazione posseduta da almeno 10 anni possa garantire capacità tecnico- pratiche derivanti da rilevanti esperienze . Lo svolgimento dell’attività autonoma in questione, in via esclusiva o prevalente sotto il profilo reddituale; da almeno 10 anni. I certificati, i diplomi o i titoli, per poter essere utili ai fini della esclusione dal campo applicativo della presunzione, devono evidentemente essere pertinenti alla attività svolta dal collaboratore. 48.")

49

Deroghe alla operatività della presunzione

CIRCOLARE MINISTERO DEL LAVORO 27/12/2012, N. 32 Deroghe alla operatività della presunzione “ Reddito annuo dal lavoro autonomo” Per quanto riguarda il requisito del reddito esso è da intendersi come “lordo” ed è legato esclusivamente ad attività di lavoro autonomo con esclusione di ogni altro reddito derivante sia da prestazioni di lavoro subordinato che da prestazioni di lavoro accessorio. L’importo è pari a 1,25 volte il “minimale annuo di retribuzione che si ottiene moltiplicando per 312 il minimale giornaliero stabilito al 1° gennaio dell’anno cui si riferiscono i contributi. Il minimale annuo in questione per l’anno 2012 è stato pari a € che, moltiplicato per 1,25 è pari a € ,50. 49

50

CIRCOLARE MINISTERO DEL LAVORO 27/12/2012, N. 32

Prestazioni svolte nell’esercizio di attività professionali qualificate L’applicabilità della presunzione è esclusa anche per le prestazioni lavorative svolte nell’esercizio di attività professionali per le quali l’ordinamento richiede l’iscrizione ad un ordine professionale, ovvero ad appositi registri, albi, ruoli e elenchi professionali qualificati e detta specifici requisiti e condizioni. Con D.M si e’ provveduto a effettuare una ricognizione delle predette attività per le quali la “registrazione” è subordinata a specifici requisiti e condizioni (non ancora pubblicato in G.U.). Al riguardo, indipendentemente dai contenuti del decreto, sembra possibile – per il ML - ritenere che l’operatività della deroga sia esclusa in relazione alle attività per le quali non è dunque previsto il possesso di “specifici requisiti e condizioni” (ad es. mentre l’iscrizione all’albo delle imprese artigiane esclude l’operatività della presunzione in quanto è condizionata ad una specifica delibera della CPA previa verifica dei requisiti di legge, l’iscrizione al registro delle imprese presso le Camere di commercio non assistita da una procedura di verifica di “requisiti e condizioni”, anche di carattere economico, non consente l’operatività delle deroga). 50