Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Un quadro della finanza pubblica in Italia

Lezione terza Un quadro della finanza pubblica in Italia 1

2

Sommario I. Definire i soggetti della finanza pubblica

II. Tracciare una quadro quantitativo della finanza pubblica in Italia e dei suoi problemi 2

3

Il conto economico consolidato delle amministrazioni pubbliche Fonte statistica: Documenti di economia e finanza (DEF) (sezione II, Analisi e tendenze della finanza pubblica) Il DEF è presentato in aprile dal Presidente del Consiglio dei Ministri e dal Ministro dell’Economia e delle Finanze e deliberato dal Consiglio dei Ministri. Il conto economico consolidato delle AP è elaborato dall’Istat. 3

4

1. “Amministrazioni pubbliche” 2. “Conto economico” 3. “Consolidato”

“Conto economico consolidato delle amministrazioni pubbliche” Che cosa significa: 1. “Amministrazioni pubbliche” 2. “Conto economico” 3. “Consolidato” 4

5

1. Le amministrazioni pubbliche (AP)

Sono unità istituzionali le cui funzioni principali consistono nella: produzione di beni e servizi non destinabili alla vendita redistribuzione del reddito e della ricchezza del paese 5

6

Il conto delle AP segue i criteri della contabilità nazionale

Consente di effettuare confronti nel tempo Consente di effettuare confronti tra paesi punto di riferimento per gli accordi derivanti dal trattato, prima, di Maastricht (1992): limite del disavanzo pubblico (3% del PIL) limite del debito pubblico (60% del PIL) e, in seguito, del Fiscal compact (2012): regola del “pareggio di bilancio” ovvero del saldo strutturale delle AP (che deve essere pari all’obiettivo di medio termine - OMT) 6

: limite del disavanzo pubblico (3% del PIL) limite del debito pubblico (60% del PIL) e, in seguito, del Fiscal compact (2012): regola del pareggio di bilancio ovvero del saldo strutturale delle AP (che deve essere pari all’obiettivo di medio termine - OMT) 6.")

7

Istat, Nota metodologia (CONTI ED AGGREGATI ECONOMICI DELLE AMMINISTRAZIONI PUBBLICHE. ANNI ) “Il conto economico consolidato delle amministrazioni pubbliche viene costruito dall’Istat entro la fine del mese di febbraio di ciascun anno al fine di trasmettere alla Commissione UE le statistiche richieste in applicazione del protocollo sui deficit eccessivi annesso al Trattato di Maastricht”.

8

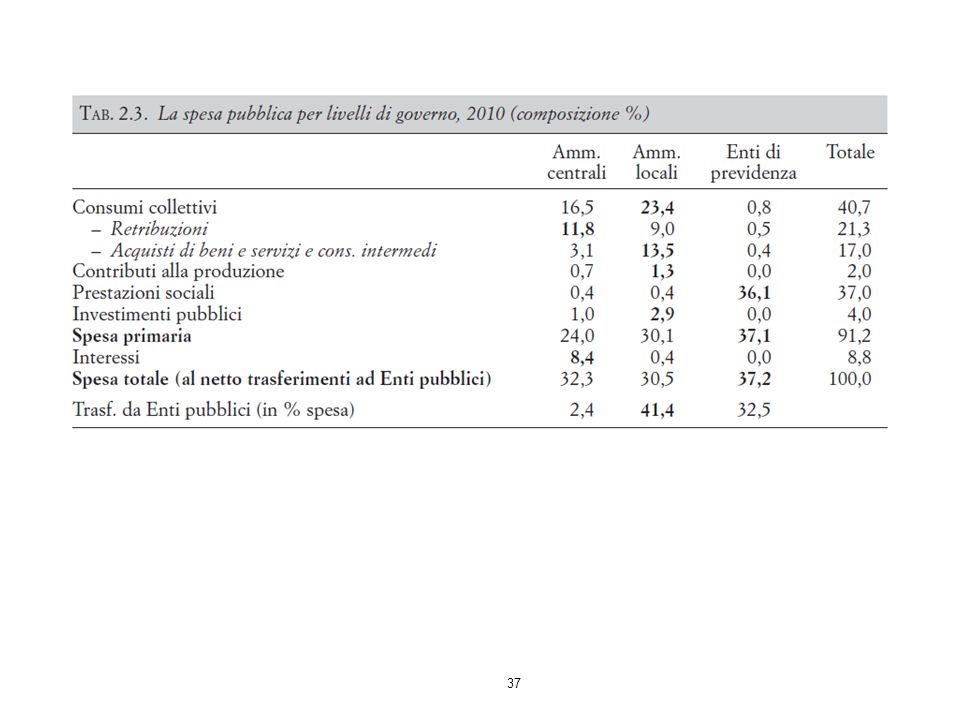

Le amministrazioni pubbliche (AP) si articolano in:

amministrazioni centrali (AC) amministrazioni locali (AL) enti di previdenza (EP) 8

amministrazioni locali (AL) enti di previdenza (EP) 8.")

9

Amministrazioni centrali (AC)

Stato e organi costituzionali Ex aziende autonome (es. Anas, gestione delle foreste demaniali) Altri enti (Istat, Cnr, Enea, Cri, Coni, ecc.) 9

Altri enti (Istat, Cnr, Enea, Cri, Coni, ecc.) 9.")

10

Amministrazioni Locali (AL)

Enti territoriali (Regioni, Province, Comuni) Aziende sanitarie locali Ospedali pubblici Enti di assistenza locali (Università, Aziende diritto allo studio, altri enti assistenziali) Enti economici locali (Camere di commercio, Comunità montane, Iacp, Ept, Ers…) 10

Aziende sanitarie locali. Ospedali pubblici. Enti di assistenza locali (Università, Aziende diritto allo studio, altri enti assistenziali) Enti economici locali (Camere di commercio, Comunità montane, Iacp, Ept, Ers…) 10.")

11

Enti di previdenza (EP)

Inps Inail Inpdap altri... 11

12

Gli aggregati di finanza pubblica

Stato Amministrazioni pubbliche Settore pubblico 12

13

SETTORE PUBBLICO Stato AMMINISTR. PUBBLICHE Ferrovie, monopoli, poste

Anas, Ex foreste demaniali Stato Altri enti dell’amm. centr. Amministrazioni locali Enti di previdenza AMMINISTR. PUBBLICHE Aziende municipalizzate e regionalizzate 13

14

2. Conto economico Competenza economica (non giuridica): nei fatti un ibrido di cassa e competenza Rettifica dei dati di bilancio Esclude le partite finanziarie 14

15

Esclusione delle partite finanziarie

Entrate Uscite Rimborso di anticipazioni Acquisizione di e crediti vari al Tesoro attività finanziarie (Ef-Uf) = Saldo delle partite finanziarie 15

= Saldo delle partite finanziarie. 15.")

16

Esclusione delle partite finanziarie

L’eliminazione delle partite finanziarie (e relativo saldo) dai conti delle AP, si riflette anche nella denominazione dei saldi complessivi tra entrate e uscite: indebitamento netto o disavanzo (AP), è al netto delle partite finanziarie fabbisogno o saldo netto finanziario (SP e Stato) è al lordo delle partite finanziarie. 16

dai conti delle AP, si riflette anche nella denominazione dei saldi complessivi tra entrate e uscite: indebitamento netto o disavanzo (AP), è al netto delle partite finanziarie. fabbisogno o saldo netto finanziario (SP e Stato) è al lordo delle partite finanziarie. 16.")

17

3. Conto consolidato Aggrega le entrate e le uscite di AC, AL ed EP

Con elisione dei trasferimenti tra enti all’interno delle AP 17

18

18

19

Struttura del conto e significato dei saldi

19

20

Conto economico consolidato delle AP nel 2012

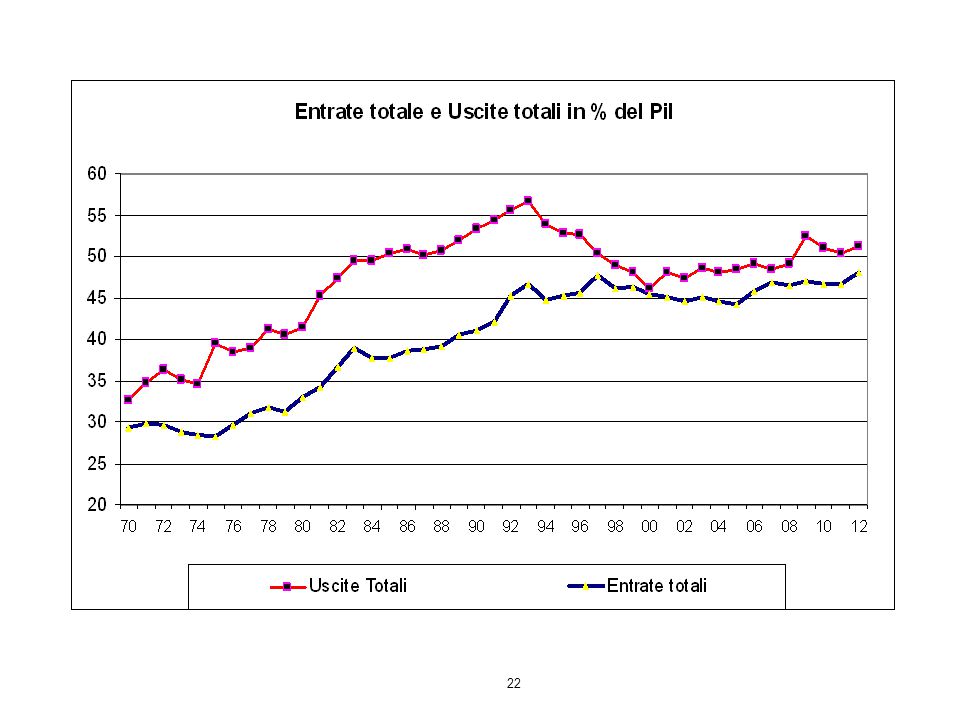

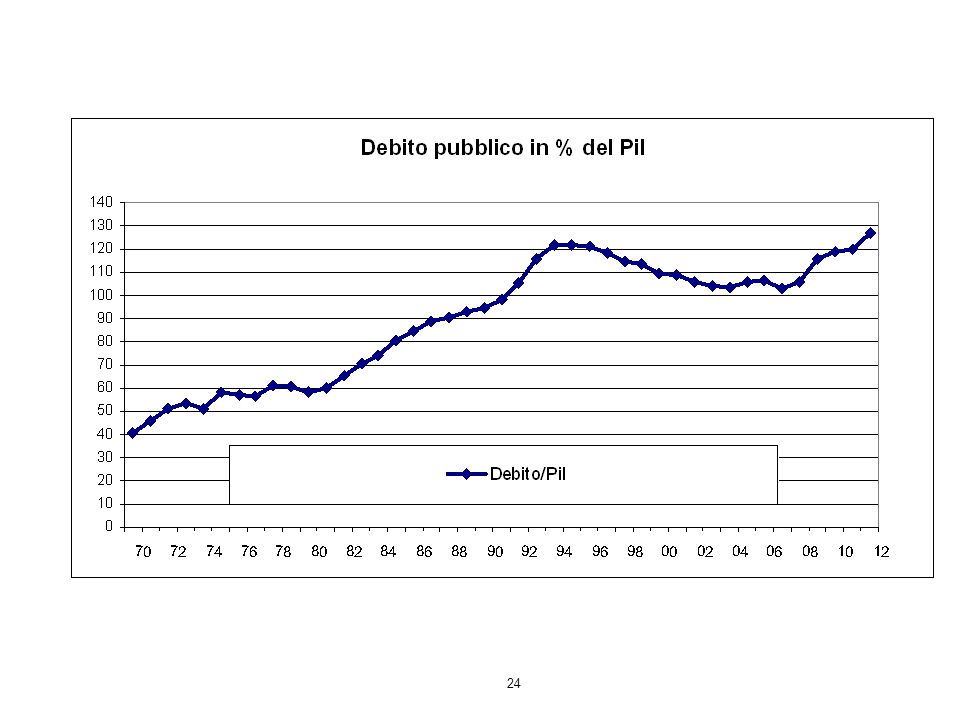

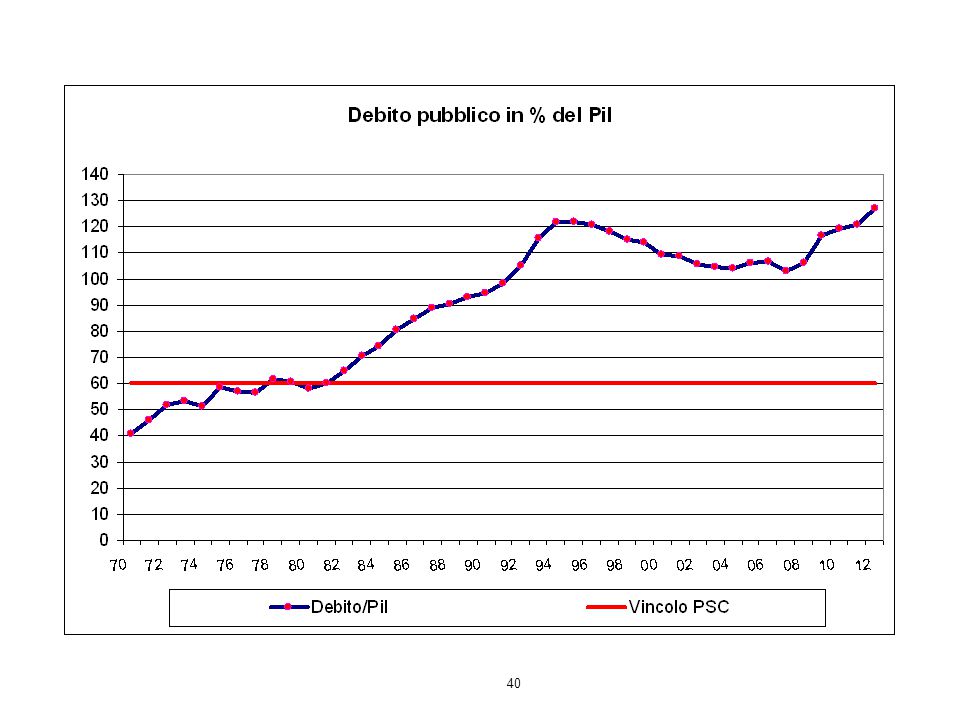

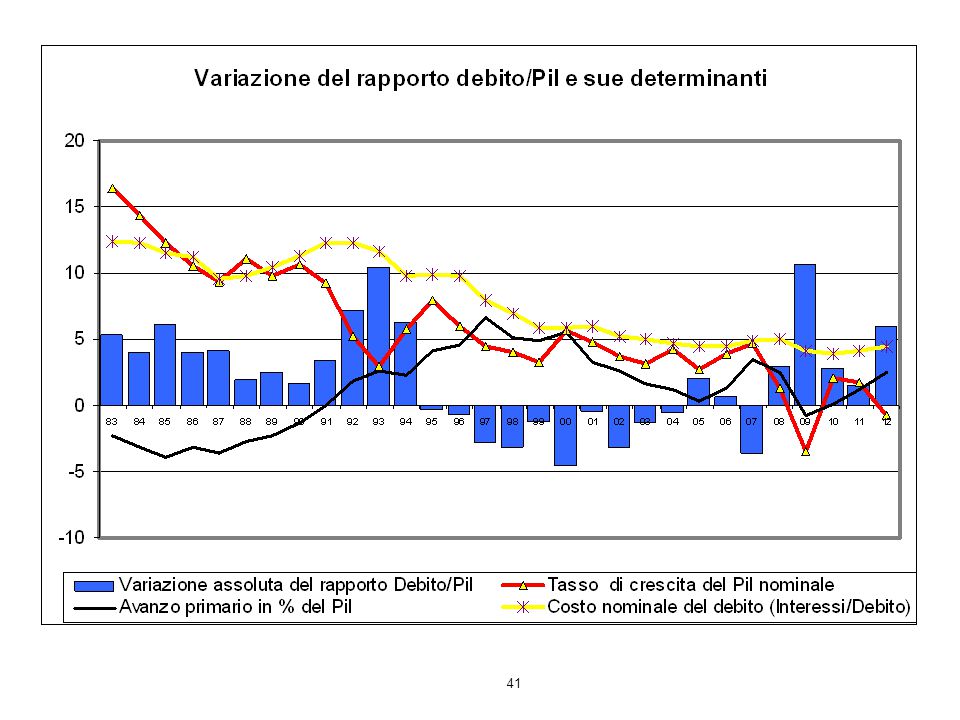

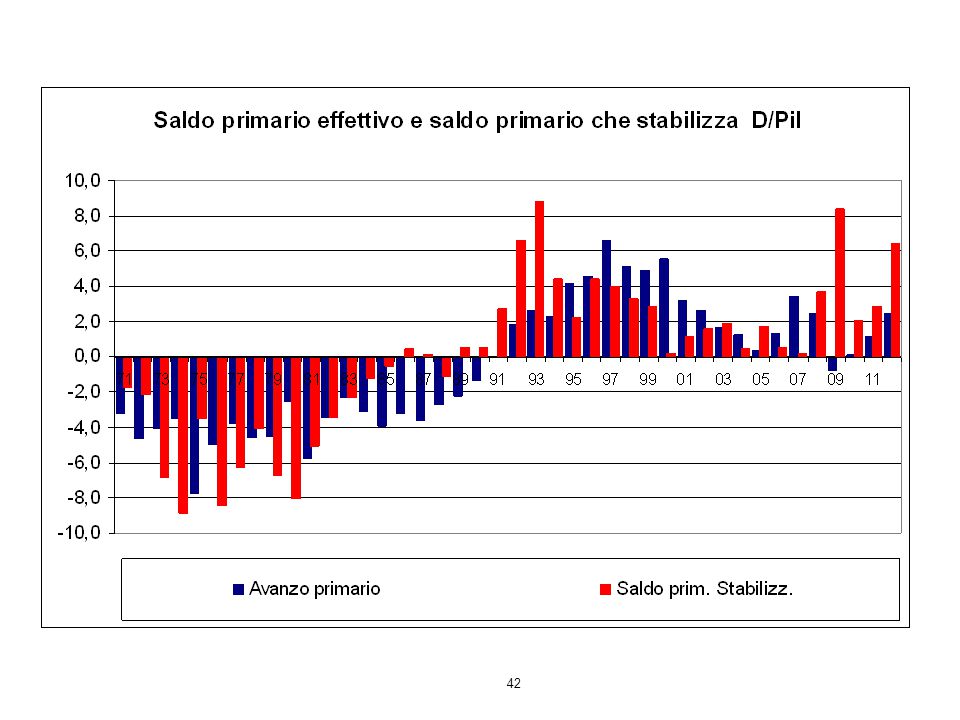

ENTRATE mld di € %PIL Comp.% 1. Entrate Correnti 747,3 47,7 99,2 2. Entrate Conto Capitale. 6,3 0,4 0,8 3. ENTRATE TOTALI (1+2) 753,4 48,1 100,0 USCITE 4. Uscite correnti 753,3 94,0 - di cui interessi passivi 86,7 5,5 10,8 5, Uscite in conto capitale 47,8 3,1 6,0 6. USCITE TOTALI (4+5) 801,0 51,2 SALDI 7. Risparmio pubblico (1-4) ,1 ,4 8. Indebitamento netto (3-6) ,6 ,0 9. Avanzo primario (8+interessi) 39,1 2,5 Debito pubblico delle AP 1988,6 127,0 Per memoria : Prodotto Interno Lordo 1567,0 20

753,4. 48,1. 100,0. USCITE. 4. Uscite correnti. 753,3. 94,0. - di cui interessi passivi. 86,7. 5,5. 10,8. 5, Uscite in conto capitale. 47,8. 3,1. 6,0. 6. USCITE TOTALI (4+5) 801,0. 51,2. SALDI. 7. Risparmio pubblico (1-4) - 6,1. - 0,4. 8. Indebitamento netto (3-6) - 47,6. - 3,0. 9. Avanzo primario (8+interessi) 39,1. 2,5. Debito pubblico delle AP. 1988,6. 127,0. Per memoria : Prodotto Interno Lordo. 1567,")

21

Relazione tra indebitamento netto (disavanzo) e debito

Bt-1 = Stock del debito pubblico alla fine del periodo t-1 Dt = Disavanzo del periodo t (flusso) Bt = Stock del debito pubblico alla fine del periodo t Bt Dt = Bt 21

Bt = Stock del debito pubblico. alla fine del periodo t. Bt-1 + Dt = Bt. 21.")

25

Le Entrate delle AP nel 2012 mld di € %PIL Comp.% ENTRATE

1. Imposte dirette 237,2 15,2 31,6 2. Imposte indirette 233,6 14,9 31,0 3. Contributi sociali effettivi 212,4 13,6 28,2 3.1 Contr. sociali dei datori 144,6 3.2 Contr. sociali dei lavoratori 67,8 4. Entrate fiscali (1+2+3) 683,2 43,7 90,7 5. Contr. sociali figurativi 4,2 0,3 0,6 6. Altre entrate 59,6 3,8 7,9 7. Entrate Correnti (4+5+6) 747,1 47,7 99,2 8. Entrate Conto Capitale. 6,3 0,4 0,8 8.1 Imposte in conto capitale 1,4 0,1 0,2 9. ENTRATE TOTALI (7+8) 753,4 48,1 100,0

683,2. 43,7. 90,7. 5. Contr. sociali figurativi. 4,2. 0,3. 0,6. 6. Altre entrate. 59,6. 3,8. 7,9. 7. Entrate Correnti (4+5+6) 747,1. 47,7. 99,2. 8. Entrate Conto Capitale. 6,3. 0,4. 0, Imposte in conto capitale. 1,4. 0,1. 0,2. 9. ENTRATE TOTALI (7+8) 753,4. 48,1. 100,0.")

26

Irap (classificata nelle indirette)

")

27

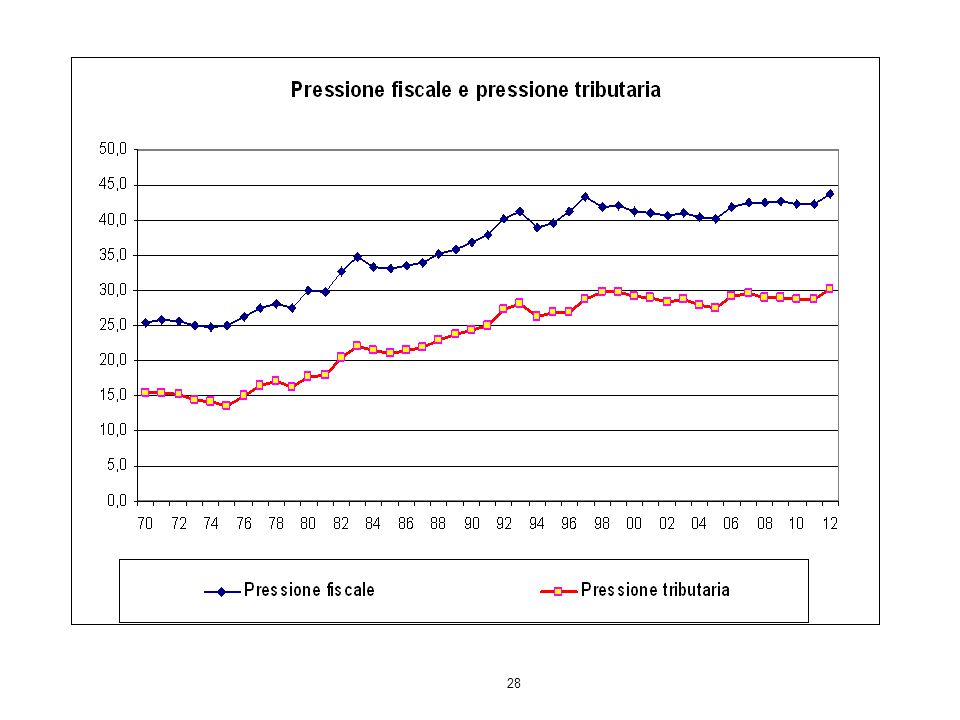

Indicatori di pressione

Pressione fiscale Dirette + Indirette + Contributi sociali _______________________________ Pil Pressione tributaria Dirette + Indirette ___________________ Pil 27

29

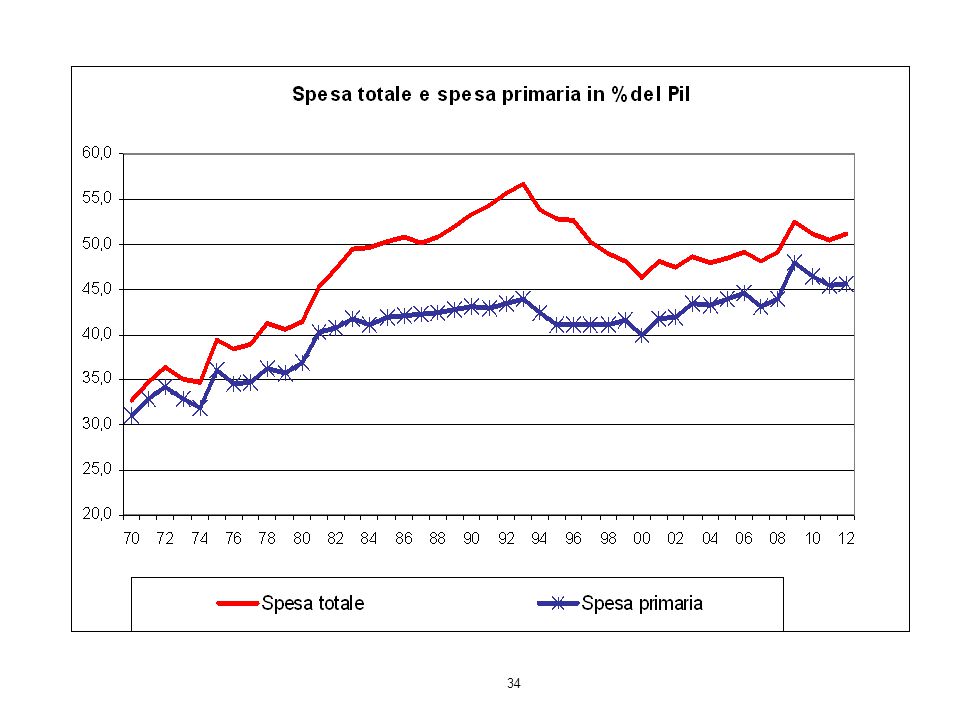

Le Uscite delle AP nel 2012 mld %Pil Comp.% USCITE 10. Consumi finali

10. Consumi finali 314,2 20,1 39,2 10.1 Retribuzioni 165,4 10,6 20,6 10.2 Acquisti di beni e servizi 143,1 9,1 17,9 11. Prestazioni sociali 311,4 19,9 38,9 12. Contributi alla produzione 15,8 1,0 2,0 13. Interessi 86,7 5,5 10,8 14. Altre uscite correnti 25,2 1,6 3,1 15. Uscite correnti ( ) 753,2 48,1 94,0 16. Investimenti 29,2 1,9 3,6 17. Trasferimenti in conto capitale 17,5 1,1 2,2 18. Uscite in conto capitale 47,8 6,0 19. USCITE TOTALI (15+18) 801,0 51,2 100,0 29

753,2. 48,1. 94, Investimenti. 29,2. 1,9. 3, Trasferimenti in conto capitale. 17,5. 1,1. 2, Uscite in conto capitale. 47,8. 6, USCITE TOTALI (15+18) 801,0. 51,2. 100,")

30

Servizi “collettivi” (beni pubblici) Servizi “individuali”

Consumi finali Consumi finali delle AP (2012) (a) Collettivi (b) Individuali Finali (a)+(b) % Servizi generali 39.406 - 13% Difesa 21.206 7% Ordine pubblico e sicurezza 30.581 10% Affari economici 21.815 Protezione dell'ambiente 4.960 2% Abitazioni e assetto del territorio 6.890 Sanità 1.780 35% Attività ricreative, culturali e di culto 765 5.687 6.452 Istruzione 752 57.632 58.384 19% Protezione sociale 346 13.764 14.110 4% Totale 100% 41% Servizi “collettivi” (beni pubblici) 59% Servizi “individuali”

(a) Collettivi. (b) Individuali. Finali (a)+(b) % Servizi generali % Difesa % Ordine pubblico e sicurezza % Affari economici Protezione dell ambiente % Abitazioni e assetto del territorio Sanità % Attività ricreative, culturali e di culto Istruzione % Protezione sociale % Totale % 41% Servizi collettivi (beni pubblici) 59% Servizi individuali")

31

Investimenti Investimenti fissi lordi delle AP (2012) milioni %

Macchine e Attrezzature 2.664 9% Macchine per l'ufficio e apparati per le comunicazioni 1.637 6% Mobili 329 1% Mezzi di trasporto 894 3% Software 1.505 5% Fabbricati (a) 10.882 37% Opere stradali 7.536 26% Altre opere del genio civile (b) 5.097 17% Totale investimenti al lordo delle vendite 30.544 105% Vendita immobili -1.210 -4% Vendita mobili -135 0% Totale 29.199 100%

% Opere stradali % Altre opere del genio civile (b) % Totale investimenti al lordo delle vendite % Vendita immobili % Vendita mobili % Totale %")

32

ENTRATE USCITE T CG TR INT IG DOMANDA AGGREGATA C + I + G (=CG+IG)

REDDITO DISPONIBILE YD=Y-T+TR+INT 32

33

33

35

Spesa per la protezione sociale delle AP

Questa è la grandezza che più si avvicina al concetto di spesa per il “welfare state”: erogata per fare fronte ai rischi sociali che mercati assicurativi faticano a coprire. La spesa per protezione sociale delle AP (2012) mld Com.% % Pil Previdenza (solo denaro) 287,4 68% 18,4% Assitenza (denaro 24,0 e servizi 7,9) 31,9 8% 2,0% Sanità (solo servizi) 102,8 24% 6,6% Spesa per protezione sociale 422,1 100% 27,0% - di cui in denaro 311,4 74% 19,9% - di cui in servizi 110,7 26% 7,1%

mld. Com.% % Pil. Previdenza (solo denaro) 287,4. 68% 18,4% Assitenza (denaro 24,0 e servizi 7,9) 31,9. 8% 2,0% Sanità (solo servizi) 102,8. 24% 6,6% Spesa per protezione sociale. 422,1. 100% 27,0% - di cui in denaro. 311,4. 74% 19,9% - di cui in servizi. 110,7. 26% 7,1%")

36

La spesa per la protezione sociale nel 2012

Classificazione Commissione Onofri mld comp.% %Pil 1. Pensioni in senso stretto e Tfr 256 57,6 16,4 2. Ass. del mercato del lavoro 34 7,7 2,2 3. Assistenza sociale 51 11,5 3,3 4. Sanità 103 23,1 6,6 Totale spesa riclassificata * 444 100,0 28,4 % della spesa primaria 62,2 Include Tfr e ind. malattia,maternità infortuni settore privato

39

Relazione tra indebitamento netto (disavanzo) e debito

Bt Dt = Bt Questa relazione è vera in astratto. In concreto, ad es., i ricavi delle privatizzazioni vanno a ridurre il debito, ma non l’indebitamento…. Bt-1 + Dt - Ricavi Privatizz. = Bt 39

43

Uno sguardo all’Europa (1)

")

44

Uno sguardo all’Europa (2)

")

45

Uno sguardo all’Europa (3)

")

46

Uno sguardo all’Europa (4)

Flessione dal 1993 al 2000

47

Uno sguardo all’Europa (5)

")

48

I principali documenti ufficiali

Relazione annuale della Banca d’Italia (fine maggio) Documento di Economia e Finanza (aprile) 48

Documento di Economia e Finanza (aprile) 48.")

49

Siti Internet 49

50

Parole chiave della lezione

Conto economico consolidato delle Amministrazioni pubbliche (AP) Definizione di: conto economico, conto consolidato e AP Saldi: risparmio pubblico; indebitamento netto (o disavanzo); saldo primario (o disavanzo primario) Relazione tra indebitamento netto e debito pubblico Principali entrate (TD; TC; CS) e spese (CG; PS; INT; TRc; IG; TRk) delle AP Pressione fiscale e pressione tributaria Spesa diretta, trasferimenti e imposte. Relazioni delle varabili fiscali con le grandezze che esprimo l’equilibrio macroeconomico. Variazioni del rapporto debito/Pil e sue determinanti Principali anomalie della FP italiana rispetto ai partner europei Sapere leggere e commentare una tabella e/o una figura sui principali dati di finanza pubblica (allenatevi sulle 3 tabelle e 7 figure del testo)

Definizione di: conto economico, conto consolidato e AP. Saldi: risparmio pubblico; indebitamento netto (o disavanzo); saldo primario (o disavanzo primario) Relazione tra indebitamento netto e debito pubblico. Principali entrate (TD; TC; CS) e spese (CG; PS; INT; TRc; IG; TRk) delle AP. Pressione fiscale e pressione tributaria. Spesa diretta, trasferimenti e imposte. Relazioni delle varabili fiscali con le grandezze che esprimo l’equilibrio macroeconomico. Variazioni del rapporto debito/Pil e sue determinanti. Principali anomalie della FP italiana rispetto ai partner europei. Sapere leggere e commentare una tabella e/o una figura sui principali dati di finanza pubblica (allenatevi sulle 3 tabelle e 7 figure del testo)")

51

Dove studiare P. Bosi (a cura di), Corso di scienza delle finanze, il Mulino, sesta edizione, 2012 Capitolo 2, Paragrafo 1. Un quadro della finanza pubblica italiana (pp ) Le diapositive di questa lezione

Le diapositive di questa lezione.")

Presentazioni simili

>")