Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso di Analisi Finanziaria

degli Enti Pubblici Caratteristiche e strumenti di analisi del bilancio pubblico Sergio Zucchetti Anno Accademico

2

Corso di Analisi Finanziaria degli Enti Pubblici

Laurea Magistrale in Economia Aziendale e Management Corso di Analisi Finanziaria degli Enti Pubblici Caratteristiche e strumenti di analisi del bilancio pubblico Sergio Zucchetti Anno Accademico 2012 – 2013 Lezione 6- 7 novembre 2012

3

Ruoli, strumenti e legami dell’architettura istituzionale

Unione Europea: Bilancio di Programmazione 2007 – 2013, Fondi Strutturali, Politiche di Coesione, Politica Agricola Comune, Iniziative Comunitarie transregionali e transnazionali, ….; Stato: Documento (EX-programmazione) economico finanziaria, Quadro Strategico Nazionale, Programmi Operativi Nazionali, Aree Obiettivo, Azioni Dicasteri, …; Regioni: Programma di Governo, Documento di programmazione economico finanziaria regionale Bilancio Competenza Annuale, Bilancio Pluriennale, Area obiettivo Competitività, Piano Regionale di Sviluppo, Piano Territoriale Regionale, Piano Sviluppo Rurale, Piano Paesistico, Piano Energetico, Piano assetto idrogeologico, piano Rifiuti, Piano Socio Sanitario, Piano Tutela delle Acque, Azioni Settoriali, …..;

economico finanziaria, Quadro Strategico Nazionale, Programmi Operativi Nazionali, Aree Obiettivo, Azioni Dicasteri, …; Regioni: Programma di Governo, Documento di programmazione economico finanziaria regionale Bilancio Competenza Annuale, Bilancio Pluriennale, Area obiettivo Competitività, Piano Regionale di Sviluppo, Piano Territoriale Regionale, Piano Sviluppo Rurale, Piano Paesistico, Piano Energetico, Piano assetto idrogeologico, piano Rifiuti, Piano Socio Sanitario, Piano Tutela delle Acque, Azioni Settoriali, …..;")

4

… segue Ruoli, strumenti e legami dell’architettura istituzionale

Province: Programma di mandato, Bilancio Competenza Annuale, Bilancio Pluriennale, Piano Territoriale di Coordinamento Provinciale, Scuola, Occupazione, Sviluppo, …; Città Metropolitane: Piano Area Metropolitana, dotazione finanziaria; Enti Locali: Programma di mandato, Relazione previsionale programmatica, Bilancio Competenza Annuale, Bilancio Pluriennale, PGT- Documento di inquadramento - Piano delle Regole – Piano dei Servizi, Programma Opere Pubbliche, ….; Comunità Montane: Piano di Sviluppo Socio Economico, Bilancio Competenza Annuale, Bilancio Pluriennale, …; Unioni di Comuni: Consorzi Enti Parco: ……

5

Riforma del Tit. V parte seconda della Costituzione

La ridefinizione delle funzioni dallo Stato alla nuova Architettura Istituzionale in competenze esclusive e competenze concorrenti implica sia il decentramento delle spese – funzioni, sia la definizione della dotazione finanziaria e delle fonti di entrata.

6

I principali numeri della finanza pubblica

Debito pubblico complessivo agosto 2012: 1.975,631 miliardi di euro Rapporto Debito pubblico / PIL ottobre 2012: 126,1% Debito enti territoriali al 31 luglio 2011: 114 miliardi di euro di cui il debito swappato è 35,5 miliardi di euro

7

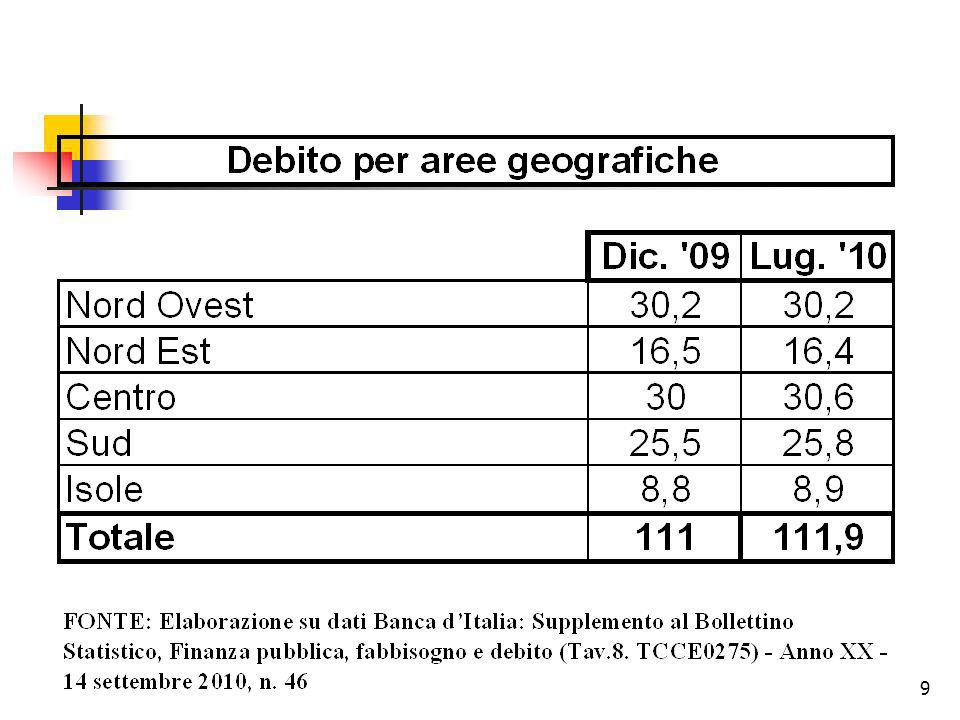

Fonte: Banca d’Italia, 2010

8

Il debito degli enti territoriali - trend (valori in € mld.) Regioni

Province Comuni Altri enti Totale Dic. '02 19,4 2,0 16,7 5,6 43,7 Dic. '03 24,9 4,8 33,3 5,7 68,7 Dic. '04 27,8 35,3 74,4 Dic. '05 31,5 7,3 40,8 7,8 87,4 Dic. '06 42,6 8,6 45,2 14,4 110,8 Dic. '07 44,8 8,8 46,6 10,3 110,5 Dic. '08 41,4 9,1 47,6 8,9 107,0 Dic. '09 42,1 48,4 11,7 111,3 Dic. '10 41,7 9,0 48,9 11,2 Lug. '11 49,9 12,9 114,0 FONTE: Elaborazione su dati Banca d’Italia: Supplemento al Bollettino Statistico, Finanza pubblica, fabbisogno e debito (Tav.7. TCCE0250) - Anno XXI - 14 settembre 2011, n. 46 8

- Anno XXI - 14 settembre 2011, n")

10

Le fonti di finanziamento – art. 199 Tuel

Proventi derivanti dalle sanzioni al Codice della Strada Efcx Sfcx+K Dismissione di beni (cartolarizzazione; art.84 Finanziaria 2003) Riscossione di crediti Oneri di urbanizzazione Contributo di Stato, regioni e Unione Europea per spese di investimento programmate Fondo di cassa aumentato dei residui attivi e diminuito dei residui passivi Credito ordinario e BEI Cassa depositi e prestiti Prestiti obbligazionari Leasing finanziario Aperture di credito e BEI a) entrate correnti destinate per legge agli investimenti; b) avanzi di bilancio, costituiti da eccedenze di entrate correnti rispetto alle spese correnti aumentate delle quote capitali di ammortamento dei prestiti; c) entrate derivanti dall'alienazione di beni e diritti patrimoniali, riscossioni di crediti, proventi da concessioni edilizie e relative sanzioni; d) entrate derivanti da trasferimenti in conto capitale dello Stato, delle regioni, da altri interventi pubblici e privati finalizzati agli investimenti, da interventi finalizzati da parte di organismi comunitari e internazionali; e) avanzo di amministrazione, nelle forme disciplinate dall'articolo 187; f) mutui passivi; g) altre forme di ricorso al mercato finanziario consentite dalla legge. 10

Riscossione di crediti. Oneri di urbanizzazione. Contributo di Stato, regioni e Unione Europea per spese di investimento programmate. Fondo di cassa aumentato dei residui attivi e diminuito dei residui passivi. Credito ordinario e BEI. Cassa depositi e prestiti. Prestiti obbligazionari. Leasing finanziario. Aperture di credito e BEI. a) entrate correnti destinate per legge agli investimenti; b) avanzi di bilancio, costituiti da eccedenze di entrate correnti rispetto alle spese correnti aumentate delle quote capitali di ammortamento dei prestiti; c) entrate derivanti dall alienazione di beni e diritti patrimoniali, riscossioni di crediti, proventi da concessioni edilizie e relative sanzioni; d) entrate derivanti da trasferimenti in conto capitale dello Stato, delle regioni, da altri interventi pubblici e privati finalizzati agli investimenti, da interventi finalizzati da parte di organismi comunitari e internazionali; e) avanzo di amministrazione, nelle forme disciplinate dall articolo 187; f) mutui passivi; g) altre forme di ricorso al mercato finanziario consentite dalla legge. 10.")

11

L’art. 119 della Costituzione e il bilancio di parte corrente degli enti locali

12

L’art. 119 della Costituzione e il bilancio in conto capitale degli enti locali

12

13

Attuazione del Federalismo fiscale: raccordo tra obiettivi - entrate - spese

Imposte sul Reddito Patrimonio Consumi OGGI DOMANI Entrate proprie Trasferimenti Debito Alienazione patrimonio Partite di giro

14

Le regole della finanza pubblica locale

Entrate (competenza e cassa) Spese (competenza e cassa) Entrate Ordinarie Spese correnti Trasferimenti Correnti e Capitali Entrate Straordinarie Spese per investimenti Rimborso Interessi

Spese (competenza e cassa) Entrate Ordinarie. Spese correnti. Trasferimenti. Correnti e Capitali. Entrate Straordinarie. Spese per investimenti. Rimborso Interessi.")

15

Struttura del Bilancio Pubblico

16

Composizione delle entrate correnti

17

Composizione delle spese correnti

18

Correlazione entrate - spese

19

Analisi di Bilancio Analisi per indici, titoli, categorie e funzioni

Entrate – Accertamenti Spese – Impegni Analisi e comparazione degli strumenti di debito Mutui Emissioni di prestiti obbligazionari (collocamento a fermi vs mercato) Leasing finanziario Strumenti derivati SWAP L’analisi prevede la comparazione degli ultimi tre certificati consuntivi con il bilancio pluriennale

Leasing finanziario. Strumenti derivati SWAP. L’analisi prevede la comparazione degli ultimi tre certificati consuntivi con il bilancio pluriennale.")

20

Analisi per indici Autonomia Finanziaria (T I + T III)/ (T I + T II + T III) Dipendenza Finanziaria (TII)/ (T I + T II + T III)) Rigidità Strutturale (S. personale + S. rimb. prestiti) / (T I + T II + T III) Pressione fiscale locale (Cat.1, 2, 3 (TI))/ Popolazione (Cat.1, 2, 3 (TI))/ Contribuenti Spese correnti procapite T I (spese) / Popolazione Spese per investimenti procapite T II (spese) / Popolazione Trasferimenti correnti procapite T I / Popolazione Trasferimenti Capitale procapite T IV/ Popolazione

/ (T I + T II + T III) Pressione fiscale locale (Cat.1, 2, 3 (TI))/ Popolazione (Cat.1, 2, 3 (TI))/ Contribuenti. Spese correnti procapite T I (spese) / Popolazione. Spese per investimenti procapite T II (spese) / Popolazione. Trasferimenti correnti procapite T I / Popolazione. Trasferimenti Capitale procapite T IV/ Popolazione.")

21

… segue Analisi per indici

Entrate: TI/EC TIII/EC Categoria 1 / T III Categoria 2 / T III Categoria 3 / T III Categoria 4 / T III Trasferimenti Correnti Regione/T2 Trasferimenti Correnti Stato/T2 Spese T1 / Totale spesa pubblica T2 / Totale spesa pubblica Spese personale / T1 Spese per rimborso Interessi passivi / totale spese rimborso prestiti

22

Analisi della struttura del Debito

L’analisi prevede la ricostruzione dello stock di debito complessivo contratto con tutti gli istituti di credito e riclassificato in funzione: data assunzione; data scadenza; importo residuo; tipologia di ammortamento (italiano - quota K costante, francese – rata costante, “bullet” rimborso k in una unica soluzione alla scadenza del debito); Tipologia di tasso (fisso IRS, variabile Euribor) e struttura di ammortamento; Spread. Questa riclassificazione consente di determinare nel tempo l’impatto del rimborso del debito residuo in termini di Qk e Qi.

; Tipologia di tasso (fisso IRS, variabile Euribor) e struttura di ammortamento; Spread. Questa riclassificazione consente di determinare nel tempo l’impatto del rimborso del debito residuo in termini di Qk e Qi.")

23

Strumenti Finanziari Debito

Gestione Attiva del Debito, Strumenti Derivati - SWAP Leasing Pubblico, Leasing Immobiliare pubblico Appalto Pubblico – Realizzazione Gestione – Finanza di Progetto Valorizzazione del Patrimonio Pubblico

24

Il debito pubblico Il finanziamento pubblico attraverso il debito

Nozione di debito pubblico Inquadramento giuridico e classificazioni del debito pubblico locale e delle spese di investimento La Finanziaria 2004 e il debito La Finanziaria 2004 e gli investimenti Le altre definizioni di spesa di investimento Le condizioni per l’indebitamento degli enti locali

25

Il limite per il ricorso al debito

Previsionale 2011 Cons. 2009 Anno 2010 Tit. V Bil. 2011 31 dicembre 2010 Interessi passivi sullo stock di debito + Interessi passivi sul nuovo debito da assumere ≤ %, 2012 – 6%, % ENTRATE CORRENTI

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")