Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La fiscalità locale a seguito della legge finanziaria 2007

PROVINCIA DI LECCE Agenzia di Assistenza Tecnica agli Enti Locali Direzione Regionale della Puglia 5° Modulo 10 maggio 2007 Imposta sulla pubblicità e diritti sulle pubbliche affissioni Dott. Fabio Seclì – Agenzia delle Entrate – Direzione Regionale della Puglia

3

Gli interventi alla disciplina della pubblicità e delle pubbliche affissioni

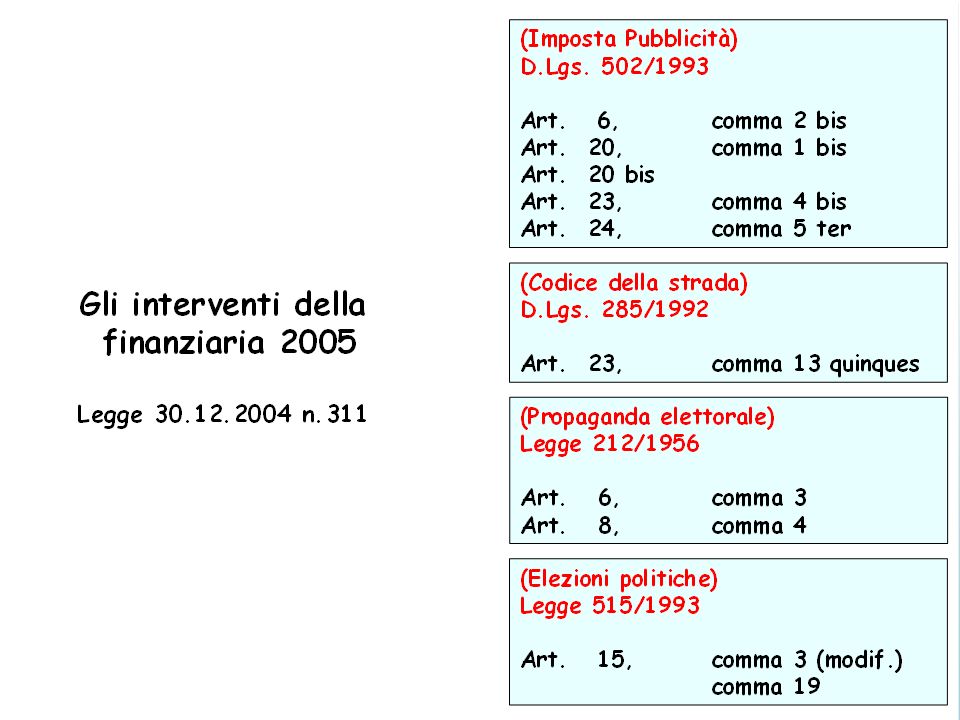

Art. 6, comma 2 bis Esclusione dall’imposta di pubblicità per: Stato, enti pubblici territoriali Comitati, associazioni, fondazioni Enti senza scopo di lucro “2-bis. Per i soggetti di cui all'articolo 20 non trova applicazione l'imposta sulla pubblicita'”. Art. 20, comma 1 bis Estensione soggettiva delle riduzioni (!?) "1-bis. Il presente articolo si applica alle persone fisiche che non intendono affiggere manifesti negli spazi previsti dall'articolo 20-bis"; Art.20 bis Riserva 10% spazi per affissioni manifesti dei soggetti di cui all’art. 20 Sanatoria affissioni politiche "Art. 20-bis. - (Spazi riservati ed esenzione dal diritto) - 1. I comuni devono riservare il 10 per cento degli spazi totali per l'affissione dei manifesti ai soggetti di cui all'articolo 20. La richiesta e' effettuata dalla persona fisica che intende affiggere manifesti per i soggetti di cui all'articolo 20 e deve avvenire secondo le modalita' previste dal presente decreto e dai relativi regolamenti comunali. Il comune non fornisce diritto sulle pubbliche affissioni.

1-bis. Il presente articolo si applica alle persone fisiche che non intendono affiggere manifesti negli spazi previsti dall articolo 20-bis ; Art.20 bis. Riserva 10% spazi per affissioni. manifesti dei soggetti di cui all’art. 20. Sanatoria affissioni politiche. Art. 20-bis. - (Spazi riservati ed esenzione dal diritto) - 1. I comuni devono riservare il 10 per cento degli spazi totali per l affissione dei manifesti ai soggetti di cui all articolo 20. La richiesta e effettuata dalla persona fisica che intende affiggere manifesti per i soggetti di cui all articolo 20 e deve avvenire secondo le modalita previste dal presente decreto e dai relativi regolamenti comunali. Il comune non fornisce diritto sulle pubbliche affissioni.")

4

Gli interventi alla disciplina della pubblicità e delle pubbliche affissioni

Art. 23, comma 4 bis Responsabilità sanzione tribataria: - esclusione responsabilità solidale "4-bis. Se il manifesto riguarda l'attivita' di soggetti elencati nell'articolo 20, il responsabile e' esclusivamente colui che materialmente e' colto in flagranza nell'atto d'affissione. Non sussiste responsabilita' solidale"; Art. 24, comma 5 ter Responsabilità sanzione amministrativa: - esclusione responsabilità solidale "5-ter. Se il manifesto riguarda l'attivita' di soggetti elencati nell'articolo 20, il responsabile e' esclusivamente colui che materialmente e' colto in flagranza nell'atto di affissione. Non sussiste responsabilita' solidale".

5

Gli interventi alla disciplina del CODICE DELLA STRADA

Art. 23, comma 13 quinques Pubblicità su strade e veicoli: Responsabilità dell’esecutore materiale Esclusione di responsabilità solidale “13 quinques. Se il manifesto riguarda l’attività di soggetti elencati nell’art. 20 del d.lgs. 507/93, e successive modificazioni, il responsabile è esclusivamente colui che materialmente è colto in flagranza nell’atto di affissione. Non sussiste reponsabilità solidale.

6

Gli interventi alla disciplina della PROPAGANDA ELETTORALE - Legge 212 del 4 aprile 1956 -

Art. 6, comma 3 Affissioni illegittime: Responsabilità dell’esecutore materiale Esclusione di responsabilità solidale "E' responsabile esclusivamente colui che materialmente e' colto in flagranza nell'atto di affissione. Non sussiste responsabilita' solidale"; Art. 8, comma 4 Affissioni illegittime: Responsabilità dell’esecutore materiale Esclusione di responsabilità solidale ""E' responsabile esclusivamente colui che materialmente e' colto in flagranza nell'atto di affissione. Non sussiste responsabilita' solidale";

7

Gli interventi alla disciplina delle Elezioni alla Camera dei Deputati e Senato della Repubblica - Legge 515 del 10 dicembre Art. 15, comma 3 (modificato) Responsabilità per le spese si rimozione dei manifesti illegittimi: Responsabilità dell’esecutore materiale Esclusione di responsabilità solidale le parole "sono a carico, in solido, dell'esecutore materiale e del committente responsabile" sono sostituite dalle seguenti: "sono a carico esclusivamente dell'esecutore materiale. Non sussiste responsabilita' solidale neppure del committente"; Art. 15, comma 19 Responsabilità affissione: Responsabilità personale dell’esecutore materiale Esclusione di responsabilità del committente "19. La responsabilita' in materia di manifesti e' personale e non sussiste responsabilita' neppure del committente".

Responsabilità per le spese si rimozione dei manifesti illegittimi: Responsabilità dell’esecutore materiale. Esclusione di responsabilità solidale. le parole sono a carico, in solido, dell esecutore materiale e del committente responsabile sono sostituite dalle seguenti: sono a carico esclusivamente dell esecutore materiale. Non sussiste responsabilita solidale neppure del committente ; Art. 15, comma 19. Responsabilità affissione: Responsabilità personale dell’esecutore materiale. Esclusione di responsabilità del committente. 19. La responsabilita in materia di manifesti e personale e non sussiste responsabilita neppure del committente .")

8

Abrogazione degli interventi della Legge 311/2004

Finanziaria 2007 Comma 176 Comma 157 Comma 177 Comma 178 Generale disciplina degli oneri per la rimozione di manifesti affissi illegittimamente Abrogazione degli interventi della Legge 311/2004

9

Paga solo la superficie Paga su tutta la superficie

Insegne d’esercizio D.lgs. 507/93 Art. 17 Esenzioni Fin. 2002 Art. 10 Insegne sino a 5 mq. Comma 1 bis Circolare 1/DPF Franchigia Paga solo la superficie eccedente i 5 mq. Art. 2 bis d.l.13 – no franchigia Se eccedente i 5 mq. Paga su tutta la superficie Circolare 3/DPF

10

Ministro Sviluppo economico Conferenza Stato-Città e Aut.Loc.

…Insegne d’esercizio FINANZIARIA 2007 Possibilità di stabilire il criterio della franchigia Art.17 comma 1 bis dal 2007 Determinate attività Individuate con DECRETO MINISTERO ECONOMIA E FINANZE di concerto con Ministro Sviluppo economico d’intesa con Conferenza Stato-Città e Aut.Loc.

11

…fine

Presentazioni simili

- Decorrenza: Operazioni effettuate dal 17 settembre 2011 (data di.>")

TEMPI PER L'ATTUAZIONE: REGIONI AUTONOMIE LOCALI S.S.N.>")

Relativamente ai redditi di lavoro dipendente e ai redditi assimilati a quelli.>")