Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Camera di Commercio di Pavia Rapporto sull Economia Provinciale Relazione Economica 2006 Paolo Rizzi Pavia 12 Maggio 2006

2

GLI SCENARI COMPETITIVI -Scenari europei - oltre ai paesi nordici da anni in crescita - ripresa dI Francia e Germania post-ristrutturazione - negoziazione nuovo ciclo di programmazione 2007- 2013 (modifica obiettivi e new partners)

")

3

GLI SCENARI COMPETITIVI Scenari italiani -2005 economia ferma e squilibri finanza pubblica -soprattutto perdita quote commercio internazionale -previsioni di ripresa 2006 e primi indicatori congiunturali

4

Le dinamiche economiche Italia vs. UE UNIONE EUROPEA 15 ITALIA

5

GLI SCENARI COMPETITIVI -Scenari lombardi - la regione più lenta tra i 4 motori europei: Baden- Württemberg (De), Cataluña (Es) e Rhône-Alpes (Fr) -carenze soprattutto in termini di R&S e risorse umane in high tech -un decennio di stagnazione (ma diversi modelli: dalla delocalizzazione Bs-Bg-Va alla stasi) -fatica a ripartire ma segnali congiunturali positivi -dibattito sui fondi europei

, Cataluña (Es) e Rhône-Alpes (Fr) -carenze soprattutto in termini di R&S e risorse umane in high tech -un decennio di stagnazione (ma diversi modelli: dalla delocalizzazione Bs-Bg-Va alla stasi) -fatica a ripartire ma segnali congiunturali positivi -dibattito sui fondi europei")

6

IL POSIZIONAMENTO COMPETITIVO DI PAVIA TRA LE AREE DI PICCOLA E PICCOLISSIMA IMPRESA Modello vincente come crescita di lungo periodo Penalizzato nel medio periodo (ultimo decennio) TRA LE AREE IN CERCA DI VOCAZIONE Con Avellino; Frosinone; Gorizia; Isernia; LAquila; La Spezia; Latina; Livorno; Massa Carrara; Rieti; Savona; Sondrio; Terni; Trieste; Verbania Propensione allo sviluppo di attività terziarie Nessuna specializzazione economica evidente Riassunto delle puntate precedenti (cluster Unioncamere)…….

TRA LE AREE IN CERCA DI VOCAZIONE Con Avellino; Frosinone; Gorizia; Isernia; LAquila; La Spezia; Latina; Livorno; Massa Carrara; Rieti; Savona; Sondrio; Terni; Trieste; Verbania Propensione allo sviluppo di attività terziarie Nessuna specializzazione economica evidente Riassunto delle puntate precedenti (cluster Unioncamere)…….")

7

I sistemi locali italiani secondo il Censis PAVIA tra le 25 CITTA DELLO SVILUPPO (i falchi) con Bg, Bs, Vi, Pd, Pr, An, Va, Co, Mn, Bz, Tr, Tv, Ud, Pi, Si, Ao, Cu, Vb, Bi, So, Be, Pd piccole capitali vera maglia diffusa che sostiene leconomia e i livelli di benessere nazionali. sistemi territoriali complessi e autonome polarità ma interconnesse con comprensori plurinucleari che tendono a dilatare lurbanizzazione attorno ai centri metropolitani maggiori.

8

I sistemi locali italiani secondo il Censis PAVIA Le anatre Le rondini I pellicani I gabbiani Le aquile I falchi

9

1.ASPETTI ECONOMICI Lapparato produttivo come motore dello sviluppo PAVIA TRA LUCI ED OMBRE 2.ASPETTI DI QUALITA DELLA VITA Il territorio come fattore di sviluppo 3.ASPETTI DI GOVERNANCE La coesione territoriale 1

10

1.LECONOMIA In un contesto di stagnazione (Italia vs.resto del mondo) cerchiamo i SEGNALI POSITIVI 1.La demografia delle imprese 2.Le caratterische strutturali delle imprese 3.Il mercato del lavoro 4.La proiezione estera 5.Il turismo 6.La congiuntura produttiva 7.Le caratteristiche strutturali delleconomia

cerchiamo i SEGNALI POSITIVI 1.La demografia delle imprese 2.Le caratterische strutturali delle imprese 3.Il mercato del lavoro 4.La proiezione estera 5.Il turismo 6.La congiuntura produttiva 7.Le caratteristiche strutturali delleconomia")

11

Demografia delle imprese Pavia vs.Italia AnnoIscrizioniCessazi oni SaldoTasso % crescita Pavia Tasso % crescita Italia 20003.1712.881290 0,631,55 20013.4773.176301 0,651,57 20023.3163.044272 0,591,21 20033.1402.808332 0,711,23 20043.4312.881550 1,171,53 20053.7992.939860 1,801.34 I° dato positivo : Pavia supera lItalia per tasso di sviluppo imprenditoriale

12

Demografia delle imprese Fondamenti teorici teorie sulla natalità di impresaperformance attese Innovazione (Schumpeter) + + Escape from unemployment - - Nicchia di mercato + Desiderio di guadagno + Desiderio di autonomia + / - E a Pavia quale modello prevale ?

+ + Escape from unemployment - - Nicchia di mercato + Desiderio di guadagno + Desiderio di autonomia + / - E a Pavia quale modello prevale")

13

Demografia delle imprese dati su cui riflettere: - Aumento ditte individuali+ Società di capitale - Calo manifattura II° dato positivo - Quali vere nuove imprese?

14

Demografia delle imprese Il terziario continua a crescere ma non il commercio Provincia di Pavia - Variazioni consistenze imprese di fine anno Attività economiche variazioni percentuali 2000/ 2001 2001/ 2002 2002/ 2003 2003/ 2004 2004/ 2005 2000/ 2005 Agricoltura -2,9-3,0-1,8-1,70,8-8,4 Ind.manifatturiera 0,1-0,4-1,3-0,9-1,0-3,5 Ind.estrattiva/energia -3,51,2-2,40,0-4,9-9,4 Edilizia 4,04,53,74,94,523,5 Commercio -0,6-0,80,00,21,20,1 Trasporti e altri Servizi 2,62,10,72,84,112,8 TOTALE 0,80,60,81,21,85,3

15

Demografia delle imprese: quali politiche? Incubatori ? Parchi tecnologici e spino-off universitari ? Incentivi ? Cultura dellimpresa ?

16

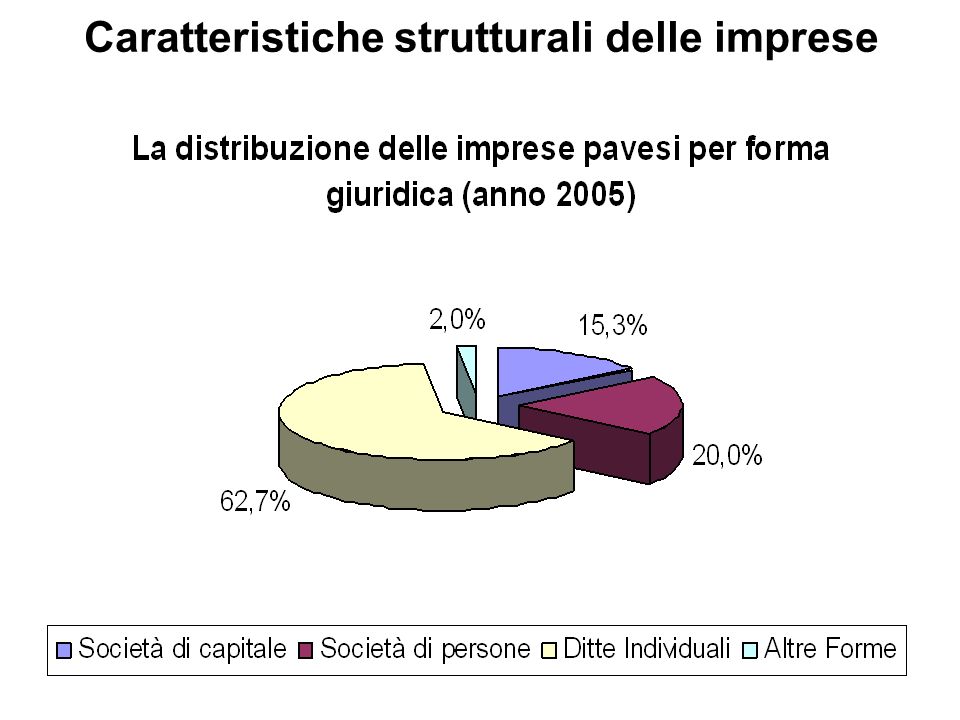

Caratteristiche strutturali delle imprese Imprese di minori dimensioni (in un contesto italiano di accentuata frammentazione) Maggior peso dellartigianato Assenza di imprese leader (prima impresa per addetti: commercio; seconda multiutility; terza in uscita; le altre sotto i 400 addetti) ItaliaLombardiaPavia Dimensione media imprese 3,84,93,1 Presenza artigiana sul totale 24,3 %27,9 %30,8 %

Maggior peso dellartigianato Assenza di imprese leader (prima impresa per addetti: commercio; seconda multiutility; terza in uscita; le altre sotto i 400 addetti) ItaliaLombardiaPavia Dimensione media imprese 3,84,93,1 Presenza artigiana sul totale 24,3 %27,9 %30,8 %")

17

Dinamica imprese attive industria manifatturiera SettoriVar. 2000/01 Var. 2001/02 Var. 2002/03 Var. 2003/04 Var. 2004/05 Alimentare1,841,662,810,58 -1,15 Tessile,abbigl./calzat.-4,33-4,76-3,05-3,14 -6,75 Legno e mobili0,00-3,49-3,52-3,97 -4,69 Carta, Editoria, stampa0,310,00 1,54 Gomma e plastica-4,602,41-3,530,00 -1,22 Lavoraz.metallo2,190,79-2,06-2,18 -0,89 App.meccanici elettr.0,000,58-3,310,45 -0,45 Altro0,000,250,50-3,69 -1,02 TOTALE-0,06-0,66-1,93-1,61 -2,04 Caratteristiche strutturali delle imprese

19

Le altre forme di imprese Rappresentano solo il 2% del totale (955 imprese) Ma in crescita (+18,5% dal 2000) III° dato positivo E sono costituite prevalentemente (64%) da cooperative il nuovo ruolo del non profit

Ma in crescita (+18,5% dal 2000) III° dato positivo E sono costituite prevalentemente (64%) da cooperative il nuovo ruolo del non profit")

20

Caratteristiche strutturali delle imprese Cresce il peso della imprenditoria extra-comuntiaria IV° dato positivo … anche se soprattutto ediliza/commercio

21

Caratteristiche strutturali delle imprese Crescita costante della imprenditoria femminile V° dato positivo …anche se soprattutto tradizionali Settore Individ.Soc. di persone Soc. di capitale Cooperat.AltroTotale Agricoltura2.0958710612.199 Industria715425289161.445 Commercio2.907815258333.986 Servizi1.87560732893112.914 Imprese n.c.71411231516302 TOTALE7.5992.0751.0081333110.846 Le imprese femminili a Pavia 2005

22

Caratteristiche strutturali delle imprese Crescita costante dellartigianato pavese VI° dato positivo …tassi di sviluppo in aumento Le imprese artigiane a Pavia ATTIVESALDO 200014.283155 200114.417131 200214.537122 200314.62397 200414.768153 200514.919160

23

Caratteristiche strutturali delle imprese Osservatorio Permanente sullOccupazione artigiana: In 7 anni + 15% imprese, +48% occupazione edilizia, +58% occupazione trasporti, +36% servizi persona e pulizie Le imprese artigiane con almeno 1 dipendente a Pavia anniIMPRESEDIPENDENTIPART TIME 20054.55413.7091.746 20044.58114.0631.737 20024.16812.9211.253 20014.18813.2651.236 20004.14613.0941.090 19994.07413.0161.111 19983.95312.9701.002

24

collegamenti inter-aziendali di vario tipo: da quelli più flessibili (come i consorzi o le relazioni di subfornitura) a quelli più strutturati e rigidi, come i "raggruppamenti di imprese". consolidamento di nuovi modelli di sviluppo dell'apparato produttivo e nuove modalità di competizione sui mercati vantaggi attesi della concentrazione: - diversificazione delle attività - maggior flessibilità rispetto agli andamenti di mercato - maggiore potere contrattuale con fornitori o banche. Caratteristiche strutturali delle imprese Le imprese in gruppo Minor peso delle imprese in gruppo a Pavia rispetto alle altre province lombarde

25

Caratteristiche strutturali delle imprese Le imprese in gruppo (% su imprese attive) Minor peso delle imprese in gruppo a Pavia rispetto alle altre province lombarde

Minor peso delle imprese in gruppo a Pavia rispetto alle altre province lombarde")

26

Caratteristiche strutturali delle imprese: quali politiche e quali strategie ? Incentivazione allinnovazione ? Una best practice: il bando innovazione Provincia- Camera di Commercio a Vigevano VII° dato positivo 4 strategie aziendali (S.Rossi 2005): -Regina …..innovazione tecnologica (+++) -Cavallo …..diversificazione produttiva e di mercato (++) -Arrocco …..difesa del marchio e della nicchia (+/-) -Cambio di scacchiera ….delocalizzazione (+/-)

: -Regina …..innovazione tecnologica (+++) -Cavallo …..diversificazione produttiva e di mercato (++) -Arrocco …..difesa del marchio e della nicchia (+/-) -Cambio di scacchiera ….delocalizzazione (+/-).")

27

Il mercato del lavoro Composizione delloccupazione per settore di attività economica (Valori % 2005)

")

28

Il mercato del lavoro IL MERCATO DEL LAVORO CRESCE A PAVIA A RITMI SEMPRE PIU BASSI TASSI % DI VARIAZIONE OCCUPAZIONALE 200020012002200320042005 PAVIA1,33,42,62,70,60,4 LOMBARDIA1,73,32,51,70,70,5 ITALIA2,23,93,22,41,30,9 Fonte: Excelsior

29

Il mercato del lavoro I NUOVI POSTI DI LAVORO SONO ANCORA NEI SERVIZI (+1% 2005) MENTRE CALANO ANCORA GLI OCCUPATI NELLINDUSTRIA (-0,2% 2005) I NUOVI POSTI DI LAVORO SONO NELLE PMI TASSI % DI VARIAZIONE OCCUPAZIONALE totale1-9 dip.10-49 dip.50 o più dip. PAVIA0,41,60,1-0,2 LOMBARDIA0,51,60,7-0,1 ITALIA0,92,80,7-0,2 Fonte: Excelsior Tiene il capitalismo familiare (Bonomi, Rullani) e il ceto medio dellindustria VIII° dato positivo

e il ceto medio dellindustria VIII° dato positivo.")

30

Il mercato del lavoro: ATTENZIONE! LE ASSUZIONI PREVISTE NELLE PROFESSIONI DELLINNOVAZIONE PRODUTTIVA E ORGANIZZATIVA SONO PARTICOLARMENTE MODESTE ASSUNZIONI 2005% SU TOTALE PROFESSIONI DELLA RICERCA1,9% PROFESSIONI PER LINNOVAZIONE NEL PROCESSO PRODUTTIVO1,4% PROFESSIONI PER LA PROMOZIONE IL MARKETING E LA COMUNICAZIONE0,4% PROFESSIONI PER LO SVILUPPO DELLE RISORSE UMANE E LA FORMAZIONE AZIENDALE0,2% TOTALE4,2%

31

Il mercato del lavoro: ATTENZIONE! Le nuove teorie del CAPITALE CREATIVO (Florida) esigono il massimo sforzo per attrarre talenti e sostenere lingresso di high tech workers nelleconomia Fonte del vantaggio competitivo del sistema locale nella globalizzazione (Talenti-Tecnologia- Tolleranza)

esigono il massimo sforzo per attrarre talenti e sostenere lingresso di high tech workers nelleconomia Fonte del vantaggio competitivo del sistema locale nella globalizzazione (Talenti-Tecnologia- Tolleranza).")

32

Il mercato del lavoro: quali politiche POLITICHE ATTIVE: -FORMAZIONE PROFESSIONALE: riforma FSE -OCCUPAZIONE GIOVANILE E FEMMINILE -SPIN-OFF e natalità di impresa POLITICHE PASSIVE -ammortizzatori sociali (concertazione) -outplacement (finanziamenti ministeriali)

-outplacement (finanziamenti ministeriali)")

33

Valore delle esportazioni (Valori in euro e %) La proiezione estera 2005Var.05/04 Sondrio 508.271.79513,9% Lodi 1.037.685.23813,3% Lecco 2.819.080.10110,8% Varese 7.737.616.1649,4% Milano 38.760.550.4657,7% Bergamo 10.294.002.5527,2% Cremona 1.969.971.9385,7% Mantova 4.067.536.8314,3% Brescia 10.080.178.6823,7% Pavia 2.702.923.8512,0% Como 4.441.367.717-1,0% Lombardia 84.419.185.3346,6% Nord-Ovest 120.895.381.0155,6% ITALIA 295.738.934.2394,0%

La proiezione estera 2005Var.05/04 Sondrio ,9% Lodi ,3% Lecco ,8% Varese ,4% Milano ,7% Bergamo ,2% Cremona ,7% Mantova ,3% Brescia ,7% Pavia ,0% Como ,0% Lombardia ,6% Nord-Ovest ,6% ITALIA ,0%")

34

Export su PIL (%) La proiezione estera

La proiezione estera")

35

Composizione settoriale delle esportazioni (%) La proiezione estera LombardiaPavia Nord- OvestITALIA Agricoltura0,3%0,4%0,6%1,4% Alimentare3,8%16,7%4,9%5,4% Sistema moda10,9%7,0%10,3%13,0% Legno/carta2,5%0,9%2,6% Chimica plastica20,9%33,0%19,1%17,2% Metalmeccanico56,2%40,4%57,1%50,2% Altro industria5,4%1,6%5,3%10,2% Totale export100,0% Alcuni settori ad alta specializzazione pavese sono ancora competitivi nellarena internazionale IX° dato positivo

La proiezione estera LombardiaPavia Nord- OvestITALIA Agricoltura0,3%0,4%0,6%1,4% Alimentare3,8%16,7%4,9%5,4% Sistema moda10,9%7,0%10,3%13,0% Legno/carta2,5%0,9%2,6% Chimica plastica20,9%33,0%19,1%17,2% Metalmeccanico56,2%40,4%57,1%50,2% Altro industria5,4%1,6%5,3%10,2% Totale export100,0% Alcuni settori ad alta specializzazione pavese sono ancora competitivi nellarena internazionale IX° dato positivo")

36

Andamento del tasso di apertura nelle province toscane, in Toscana e in Italia (1998-2002) La proiezione estera: quali politiche Promozione dellinternazionalizzazione: -ruolo Camera di Commercio e Associazioni di categoria -nuove misure nazionali per la competitività ? Politiche di marketing territoriale -attrazione di imprese e capitali esteri (caso Masterfoods) -promozione prodotti locali allestero

-promozione prodotti locali allestero.")

37

Il turismo Il turismo in provincia di Pavia non è ancora un settore trainante 200 mila arrivi annui di cui 40 mila stranieri 500 mila presenze di cui 100 mila stranieri Il saldo della spesa del turismo internazionale a Pavia è negativo (a differenza di Brescia, Como in Lombardia, Nord Est, Centro e Sud Italia) Ma il numero di pernottamenti dei viaggiatori stranieri in provincia di Pavia nel 2005 è cresciuto in modo sostenuto X° dato positivo

Ma il numero di pernottamenti dei viaggiatori stranieri in provincia di Pavia nel 2005 è cresciuto in modo sostenuto X° dato positivo")

38

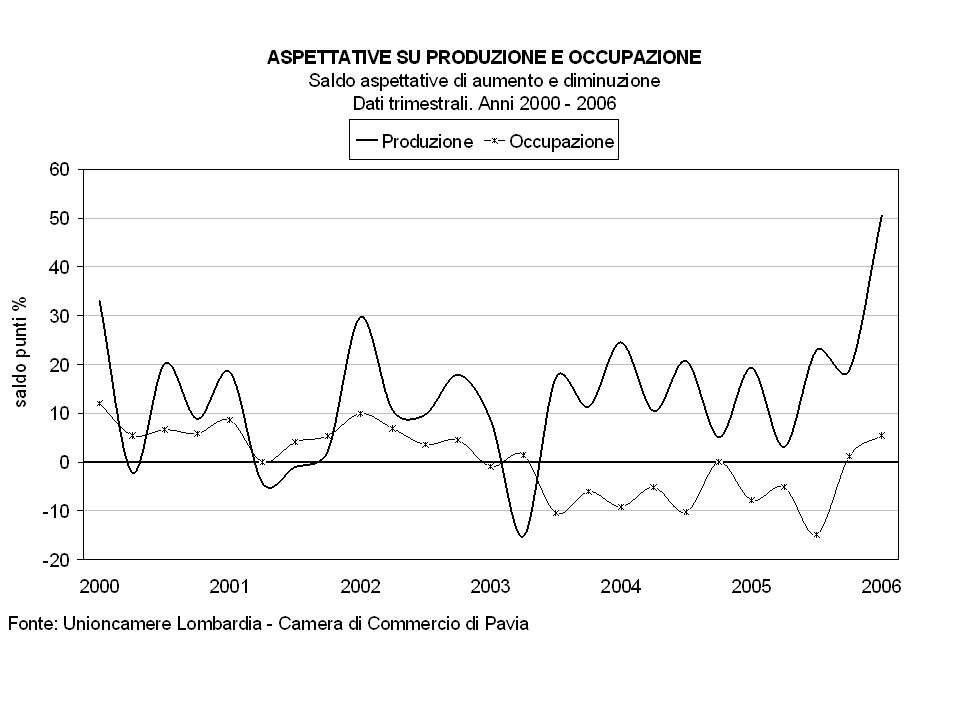

La congiuntura produttiva Segnali di ripresa in Lombardia nel primo trimestre 2006 (+2,5% su base annua nella produzione industriale) Pavia dopo 4 periodi di segnali negativi, inverte il ciclo Cresce il tasso di utilizzo degli impianti Le aziende di medie dimensioni (50-199 addetti) manifestano le migliori performance In particolare buone prestazioni nei settori della siderurgia, macchine utensili, gomma-plastica e tessile Leggera riduzione CIG Miglioramento ASPETTATIVE degli imprenditori XI° dato positivo Ma le grandi soffrono ancora ….(Cablelettra, Merck, Atom, Oxon …)

Pavia dopo 4 periodi di segnali negativi, inverte il ciclo Cresce il tasso di utilizzo degli impianti Le aziende di medie dimensioni ( addetti) manifestano le migliori performance In particolare buone prestazioni nei settori della siderurgia, macchine utensili, gomma-plastica e tessile Leggera riduzione CIG Miglioramento ASPETTATIVE degli imprenditori XI° dato positivo Ma le grandi soffrono ancora ….(Cablelettra, Merck, Atom, Oxon …)")

40

Caratteristiche strutturali delleconomia Composizione % del valore aggiunto per settori (2004) Minor peso dellindustria, maggior peso del primario sul PIL provinciale AgricolturaIndustriaAltre AttivitàTotale Lombardia1,433,565,1100,0 Pavia3,927,868,3100,0 Nord-Ovest1,631,467,0100,0 Nord-Est2,931,265,9100,0 Centro1,822,475,8100,0 Mezzogiorno4,219,576,3100,0 ITALIA2,526,670,9100,0

Minor peso dellindustria, maggior peso del primario sul PIL provinciale AgricolturaIndustriaAltre AttivitàTotale Lombardia1,433,565,1100,0 Pavia3,927,868,3100,0 Nord-Ovest1,631,467,0100,0 Nord-Est2,931,265,9100,0 Centro1,822,475,8100,0 Mezzogiorno4,219,576,3100,0 ITALIA2,526,670,9100,0")

41

Mappatura provinciale in base al numero indice del Pil pro capite I fondamentali delleconomia provinciale Fonte: Unioncamere – Ist. G. Tagliacarne 54° posto Pavia=99,2 del PIL dato Italia=100 1) Milano147,5 2) Bolzano144,3 3) Bologna136,5 4) Modena133,4 5) Firenze132,9 su 100 Italia Indice da 104 1995 a 99 su 100 Italia

Milano147,5 2) Bolzano144,3 3) Bologna136,5 4) Modena133,4 5) Firenze132,9 su 100 Italia Indice da a 99 su 100 Italia.")

42

Caratteristiche strutturali delleconomia Graduatoria province in base al reddito procapite Province e Regioni Posizione 2004 Pro-capite (in euro) Differ.co n il 1995 Var. % 2004/1995 Lombardia226.413,9037,5 Varese3522.792,7- 538,1 Como5021.281,3- 2128,3 Sondrio4921.417,9 1 42,3 Milano130.628,8036,9 Bergamo1024.987,8841,6 Brescia1224.627,5238,7 Pavia5420.585,9-536,7 Cremona2023.725,61244,9 Mantova626.873,1243,6 Lecco3322.882,1-1232,1 ITALIA-20.760,8 43,6

43

Caratteristiche strutturali delleconomia: quali politiche di sviluppo locale Diversificazione verso i settori della nuova economia: biotecnologie, informatica, cultura…… Le nuove forme di governance territoriale: dallAccordo Quadro ai piani strategici…… Verso leconomia della conoscenza: ricerca, poli formativi, università La competizione territoriale sui nuovi fondi europei 2007-2013: Fesr e Fse….

44

2.LA QUALITÀ DELLA VITA Indicatori di benessere e sostenibilità

45

Lindagine de Il Sole 24 Ore Le 6 aree di indagine QUALITÀ DELLA VITA 1 Tenore di vita 2 Affari e lavoro 3 Servizi e ambiente 4 Criminalità 5 Popolazione 6 Tempo libero

46

Lindagine de Il Sole 24 Ore Andamento 2001-2005 1 Tenore di vita 2 Affari e lavoro 3 Servizi e ambiente 4 Criminalità 6 Tempo libero 5 Popolazione -Valore aggiunto p.c. -Canone di locazione -Depositi bancari -Consumi p.c. -Disoccupati -Densità dimpresa -Fallimenti -Natalità impresa -Ecosistema urbano -Clima -Morti per tumore -Posti letto ospedali -Rapine denunciate -Furti dauto -Appartamenti svaligiati -Scippi e borseggi -Trend criminalità -Natalità demografica -Arrivi e partenze -Matrimoni in crisi -Mortalità alla nascita -N° di associazioni -Biglietti cinema -N° palestre -Spettacoli e sport

47

Lindagine Qualità della vita Ranking generale PAVIALODIPIACENZATOP 2001634626Bolzano 2002743443Aosta 2003725726Firenze 2004577330Bologna 2005675935Trieste MEDIA675432

48

Lindagine Qualità della vita Tenore di vita PAVIALODIPIACENZATOP 2001574419Milano 2002412528Milano 2003374629Milano 2004323021Milano 2005363819Milano MEDIA403623

49

Lindagine Qualità della vita Affari e lavoro PAVIALODIPIACENZATOP 2001184733Bolzano 2002264432Lecco 2003395633Reg.E. 2004504016Lecco 2005533029 Reggio E. MEDIA374429

50

Lindagine Qualità della vita Servizi e ambiente PAVIALODIPIACENZATOP 2001211079Trieste 2002492192Spezia 20035515100Trieste 2004172384Lecco 2005291484Trieste MEDIA351688

51

Lindagine Qualità della vita Criminalità PAVIALODIPIACENZATOP 2001973078Sondrio 2002791376Sondrio 2003883670 Oristano 2004896749 Campob. 2005935577Matera MEDIA894170

52

Lindagine Qualità della vita Popolazione PAVIALODIPIACENZATOP 2001854656Vibo V. 2002826388Crotone 20031004044Nuoro 2004818768Matera 2005548042Nuoro MEDIA806356

53

Lindagine Qualità della vita le 6 aree tematiche media 2001-2005 PAVIA LODIPIACENZA 1.Tenore di vita 4036 23 2.Affari e lavoro 3744 29 3.Servizi e ambiente 3516 88 4.Criminalità8941 70 5.Popolazione8063 56 6.Tempo libero5980 24 QUALITADELLA VITA6754 32

54

Il modello ESA Università Cattolica: il posizionamento di Pavia in Italia Economia Società Ambiente Prestazioni 4977 37 Struttura 4133 34 Strategie private 3859101 Strat.pubbliche 9258 59 TOTALE 4177 18

55

3.LA GOVERNANCE TERRITORIALE

56

SEGNALI DI RAFFORZAMENTO DELLA COESIONE TERRITORIALE LACCORDO QUADRO DI SVILUPPO TERRITORIALE (programmazione regionale) IL RUOLO DELLA CAMCOM

IL RUOLO DELLA CAMCOM")

57

QUATTRO CASI SU CUI RIFLETTERE IL BANDO PER LINNOVAZIONE TECNOLOGICA PER LE PMI I PROGETTI DEI POLI LOGISTICI IL CENTRO CNR DI VIGEVANO E LO SVILUPPO DEL POLO TECNOLOGICO DI PAVIA LE AZIONI DI MARKETING TERRITORIALE

58

Il bando per linnovazione PMI: best practice Finalità: fondamentale per lo sviluppo locale Risorse disponibili significative ( 950.000) ex L.R.35 e enti locali, per contributi in conto capitale a fondo perduto Progetti sviluppati in collaborazione anche con Università e Centri di Ricerca pubblici o privati Alto interesse imprese: domande superiori (80) alle possibilità di finanziamento (circa 10) Testimonianza di vitalità progettuale (oltre il luogo comune di un territorio addormentato) Fattori di SUCCESSO: la collaborazione istituzionale e lAgenzia per lo Sviluppo Territoriale di Vigevano (ruolo degli animatori dello sviluppo locale)

ex L.R.35 e enti locali, per contributi in conto capitale a fondo perduto Progetti sviluppati in collaborazione anche con Università e Centri di Ricerca pubblici o privati Alto interesse imprese: domande superiori (80) alle possibilità di finanziamento (circa 10) Testimonianza di vitalità progettuale (oltre il luogo comune di un territorio addormentato) Fattori di SUCCESSO: la collaborazione istituzionale e lAgenzia per lo Sviluppo Territoriale di Vigevano (ruolo degli animatori dello sviluppo locale)")

59

I poli logistici nel pavese Nuovo progetto: Interporto a Bressana (600 mila mq.) con possibile raccordo con il casello della futura autostrada Broni-Mortara e raccordo ferroviario Domanda di logistica: unico settore in crescita a livello immobiliare legato al produttivo, derivato da esigenze reali di razionalizzazioni degli scambi (Genova ha fame di retroporti) Alto impatto ambientale e sulla viabilità Verso i distretti logistici di terza generazione? Progetto avviato: polo logistico di Mortara: 500.000 mq, in unottica di complementarietà con lInterporto di Novara-CIM che dista circa 30 km.

60

Il CNR di Vigevano e il Polo Tecnologico Polo Tecnologico e Scientifico di Pavia: la via intrapresa dalle città più dinamiche nel mondo Fatica in Italia: solo Science Park di Trieste e San Raffaele PST di livello internazionale Esigenza di governance territoriale e reale convergenza di impegni e risorse umane e finanziarie CNR di Vigevano: una occasione non ancora sfruttata nonostante le possibili sinergie con il distretto meccano-tessile

61

Le azioni di marketing territoriale Iniziative di marketing territoriale della Camera di Commercio di Pavia: anni di lavoro concertato e approfondito Dal piano allattuazione: esigenza di operatività; persone e strumenti Best practice italiana: ITP Torino, oltre 65 imprese estere attratte, specializzazione nelle alte tecnologie (wireless), riconversione produttiva sistemica, grandi opere di riqualificazione urbana, eventi di rilencio di immagine (Olimpiadi invernali) Pavia ha bisogno di integrare sviluppo endogeno (fattori interni) e sviluppo esogeno (attrazione di investimenti e risorse): è questo il modello vincente nel mondo (esempio Usa e Estremo Oriente)

, riconversione produttiva sistemica, grandi opere di riqualificazione urbana, eventi di rilencio di immagine (Olimpiadi invernali) Pavia ha bisogno di integrare sviluppo endogeno (fattori interni) e sviluppo esogeno (attrazione di investimenti e risorse): è questo il modello vincente nel mondo (esempio Usa e Estremo Oriente)")

62

Pavia (come lItalia) non si è ancora assestata nel nuovo scenario delleconomia post-industriale Alcune conclusioni: IL CAPITALE UMANO (Università), la CULTURA PRODUTTIVA (meccanica, chimica, agroalimentare) e le AMENITIES (attrattive storico- naturalistiche) Ma ha almeno tre fattori strategici di vantaggio competitivo 1 Pavia dovrà condensare queste risorse attraverso forme innovative di coesione sociale e networking territoriale nellottica dello sviluppo sostenibile (economia+società+ambiente)

non si è ancora assestata nel nuovo scenario delleconomia post-industriale Alcune conclusioni: IL CAPITALE UMANO (Università), la CULTURA PRODUTTIVA (meccanica, chimica, agroalimentare) e le AMENITIES (attrattive storico- naturalistiche) Ma ha almeno tre fattori strategici di vantaggio competitivo 1 Pavia dovrà condensare queste risorse attraverso forme innovative di coesione sociale e networking territoriale nellottica dello sviluppo sostenibile (economia+società+ambiente)")

Presentazioni simili