Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Alcuni dati su crisi, debito, manovra di finanza pubblica e condizioni economiche delle famiglie Massimo Baldini Capp, Centro di analisi delle politiche pubbliche Facoltà di Economia, Modena www.capp.unimo.it Novembre 2011

2

Distribuzione primaria del reddito: come il reddito si distribuisce tra i fattori che lhanno prodotto (lavoro e capitale). Distribuzione secondaria del reddito: come il reddito si distribuisce tra le persone.

3

La distribuzione primaria del reddito (tra i fattori produttivi) in Italia: quote del valore aggiunto netto al costo dei fattori Fonte: Istat, Conti nazionali

in Italia: quote del valore aggiunto netto al costo dei fattori Fonte: Istat, Conti nazionali")

4

La distribuzione secondaria del reddito (tra le persone) nel mondo:

nel mondo:")

5

La distribuzione secondaria del reddito (tra le persone) nel mondo:

nel mondo:")

6

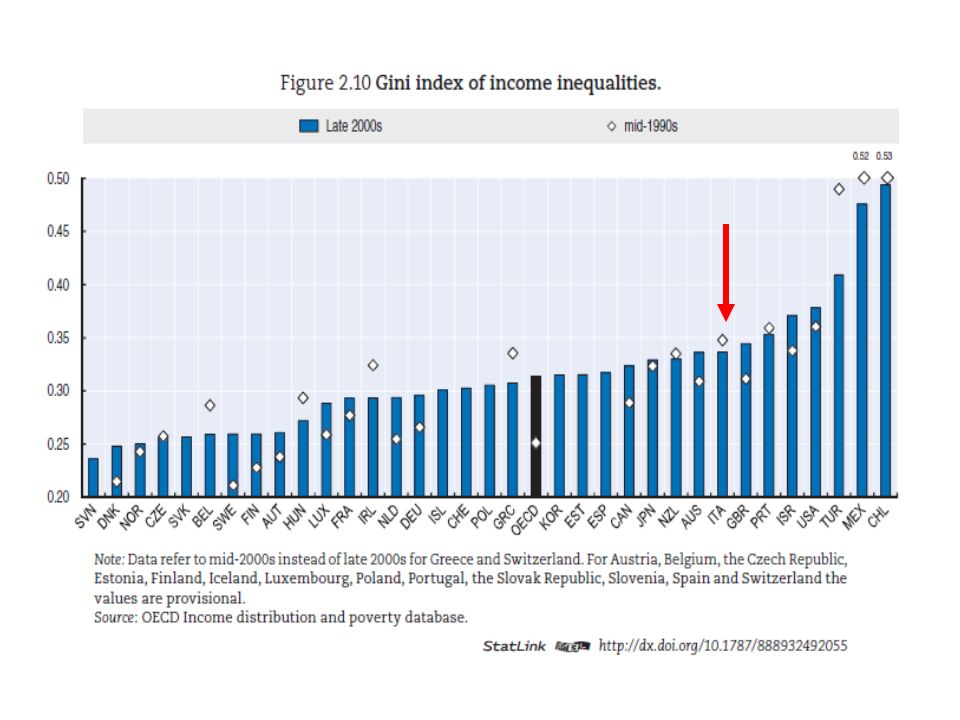

La distribuzione secondaria del reddito (tra le persone) nei paesi Ocse:

nei paesi Ocse:")

8

Fonte: Oecd, Growing unequal? Diseguaglianza nella distribuzione del reddito in Italia: Un forte aumento in occasione della crisi del 1993, poi non è cambiato molto, almeno fino alla crisi degli ultimi anni

9

Perché la distribuzione secondaria del reddito sta diventando più diseguale? Globalizzazione Cambiamento tecnologico Cambiamenti strutture familiari Immigrazione Norme sociali Politiche fiscali e di welfare Liberalizzazione mercato del lavoro Riduzione tasso di crescita economica aumenta limportanza delle condizioni di partenza

10

% di poveri nei PVS Fonte: Chen, Ravallion (2008)

")

11

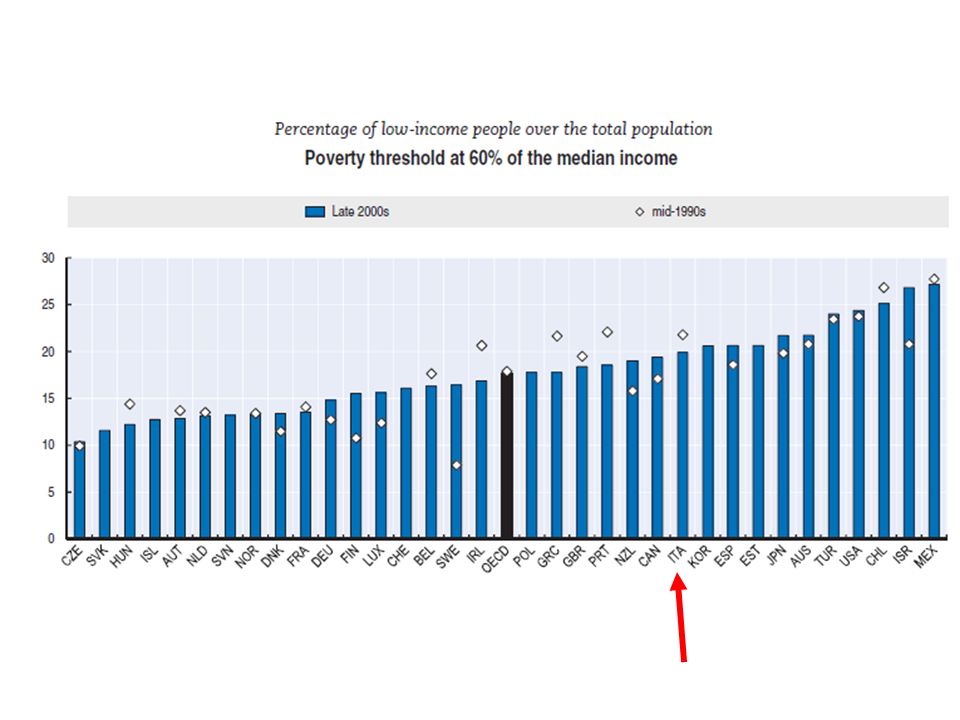

2004200520062007200820092010 EU (27 countries):16.516.616.716.416.316.4 EU (15 countries)1715.816.116.416.216.116.3 New Member States (12)20.21918.717.717.317.116.9 Belgium14.314.814.715.214.714.6 Denmark10.911.811.7 11.813.113.2 Germany:12.212.515.2 15.515.6 Greece19.919.620.520.320.119.720.1 Spain19.919.719.919.719.619.520.7 France13.51313.213.112.712.913.5 Italy19.118.919.619.918.718.418.2 Netherlands:10.79.710.210.511.110.3 Austria12.812.312.61212.41212.1 Poland:20.519.117.316.917.117.6 Portugal20.419.418.518.118.517.9 Romania18::24.823.422.421.1 Finland1111.712.61313.613.813.1 Sweden11.39.512.310.512.213.312.9 United Kingdom:19 18.618.717.3: % di persone in povertà nei paesi europei

: EU (15 countries) New Member States (12) Belgium Denmark Germany: Greece Spain France Italy Netherlands: Austria Poland: Portugal Romania18:: Finland Sweden United Kingdom: : % di persone in povertà nei paesi europei")

12

GEO/TIME200520062007200820092010 European Union (27 countries) 5.04.9 5.04.95.0 European Union (15 countries) 4.84.74.9 5.0 New Member States (12 countries) 6.05.84.95.25.15.0 Belgium 4.04.23.94.13.9 Bulgaria 3.75.17.06.55.9 Denmark 3.53.43.73.64.64.7 Germany 3.84.14.94.84.5 Greece 5.86.16.05.95.85.6 Spain 5.55.3 5.46.06.9 France 4.0 3.94.34.44.5 Italy5.65.5 5.15.2 Netherlands 4.03.84.0 3.7 Austria 3.83.73.83.7 Poland 6.65.65.35.15.0 Portugal 7.06.76.56.16.05.6 Romania 4.95.37.87.06.76.0 Finland 3.63.7 3.83.73.6 Sweden 3.33.63.33.53.73.5 United Kingdom 5.95.45.35.65.2: Norway 4.14.63.53.73.53.4 Rapporto tra il reddito del 20% più ricco ed il reddito del 20% più povero

European Union (15 countries) New Member States (12 countries) Belgium Bulgaria Denmark Germany Greece Spain France Italy Netherlands Austria Poland Portugal Romania Finland Sweden United Kingdom : Norway Rapporto tra il reddito del 20% più ricco ed il reddito del 20% più povero")

14

Rischio di povertà per classe di età in 23 paesi Ocse 100 = rischio per lintera popolazione

15

Rischio di povertà di reddito per classe di età individuale nel 2010 (UK 2009) Eurostat, Silc

Eurostat, Silc")

16

Tasso di deprivazione materiale nel 2010 (% di persone che soffrono di almeno tre forme di deprivazione materiale su nove) Eurostat, Silc

Eurostat, Silc")

17

Rischio di povertà prima e dopo i trasferimenti monetari diversi dalle pensioni - 2010 Eurostat, Silc

18

Ripartizione della spesa sociale per funzione in Europa - 2009

19

Fonte: Indagine BI sui bilanci delle famiglie italiane Quota della ricchezza totale delle famiglie (reale + finanziaria) posseduta da vari decili di famiglie italiane La diseguaglianza nella distribuzione della ricchezza non sembra essere aumentata negli ultimi 20 anni, almeno fino al 2008

posseduta da vari decili di famiglie italiane La diseguaglianza nella distribuzione della ricchezza non sembra essere aumentata negli ultimi 20 anni, almeno fino al 2008")

20

Statistics CanadaFinlandGermanyItalySweden United Kingdom United States SFS 1999 HWS 1998 SOEP 2002 SHIW 2002 HINK 2002 BHPS 2000 PSID 2001 SCF 2001 Shares of total wealth (%) Top 10%5345554258456471 Top 5%3731382941304958 Top 1%1513161118102533 Wealth inequality Gini index0.750.680.80.610.890.660.810.84 Quota della ricchezza totale delle famiglie (reale + finanziaria) posseduta da vari decili di famiglie Oecd, Growing Unequal? 2008 La diseguaglianza nella distribuzione della ricchezza non è in Italia particolarmente elevata

21

Gli effetti della crisi: tasso di occupazione per sesso, istruzione, età e area Group Labour force surveys 20072010Change Lower secondary; male; young; South49.80%40.50%-9.30% Lower secondary; male; young; North-Centre64.90%56.80%-8.10% Lower secondary; male; old; South63.20%58.50%-4.70% Lower secondary; male; old; North-Centre67.80%68.20%0.40% Lower secondary; female; young; South17.60%15.90%-1.70% Lower secondary; female; young; North-Centre40.70%33.30%-7.40% Lower secondary; female; old; South18.60%18.40%-0.20% Lower secondary; female; old; North-Centre37.40%38.10%0.70% Upper secondary; male; young; South58.50%53.80%-4.80% Upper secondary; male; young; North-Centre80.70%77.00%-3.80% Upper secondary; male; old; South80.10%78.00%-2.10% Upper secondary; male; old; North-Centre83.40%82.00%-1.40% Upper secondary; female; young; South35.00%31.20%-3.80% Upper secondary; female; young; North-Centre65.60%62.10%-3.50% Upper secondary; female; old; South51.90%51.50%-0.30% Upper secondary; female; old; North-Centre66.70%67.50%0.80% Degree; male; young; South65.20%60.50%-4.70% Degree; male; young; North-Centre82.90%80.50%-2.40% Degree; male; old; South89.50%88.70%-0.70% Degree; male; old; North-Centre90.10%88.90%-1.20% Degree; female; young; South54.20%50.70%-3.50% Degree; female; young; North-Centre74.70%74.00%-0.80% Degree; female; old; South79.40%76.00%-3.40% Degree; female; old; North-Centre77.10%78.10%1.00% Total58.70%56.90%-1.80%

22

età%Comp. <=308.3%33.7% 31-407.8%51.4% 41-501.5%9.0% 51-641.4%5.8% Total4.8%100% Quota di occupati che hanno perso il posto di lavoro tra il 2007 ed il 2010 Titolo di studio%Comp. Up to lower secondary7.2%58.4% Upper secondary3.7%34.9% Degree2.0%6.8% Total4.8%100%

23

Anche prima della crisi: aumento di lungo periodo di diseguaglianza e povertà (come in molti paesi Ocse), scarsa crescita del reddito disponibile (comune allintero territorio nazionale).

, scarsa crescita del reddito disponibile (comune allintero territorio nazionale).")

24

Conseguenze della crisi economica: Aumento (che dai primi dati sembra moderato) diseguaglianza e povertà Aumento disoccupazione Maggiore importanza della rete di solidarietà familiare, riduzione mobilità sociale Eccessivo ricorso alla Cig Crisi fiscale continue manovre correttive effetti potenzialmente regressivi sulla distribuzione del reddito ed effetti depressivi sulla domanda

diseguaglianza e povertà Aumento disoccupazione Maggiore importanza della rete di solidarietà familiare, riduzione mobilità sociale Eccessivo ricorso alla Cig Crisi fiscale continue manovre correttive effetti potenzialmente regressivi sulla distribuzione del reddito ed effetti depressivi sulla domanda")

25

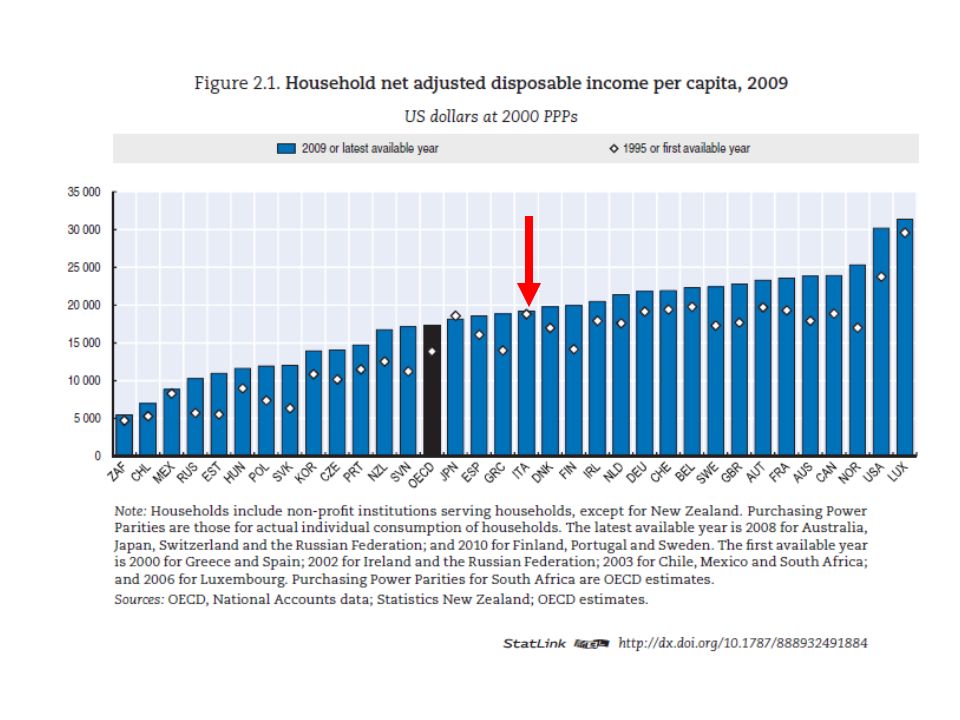

Pil reale pro-capite, 2000=1 Fonte: dati Ocse

26

Pil pro-capite a parità di potere dacquisto (PPS) (EU-27 = 100) Eurostat http://epp.eurostat.ec.europa.eu/tgm /table.do?tab=table&init=1&plugin=1&language=en&pcode=tsieb010

(EU-27 = 100) Eurostat /table.do tab=table&init=1&plugin=1&language=en&pcode=tsieb010")

30

Tasso di occupazione femminile 15-64 anni

31

Italia:

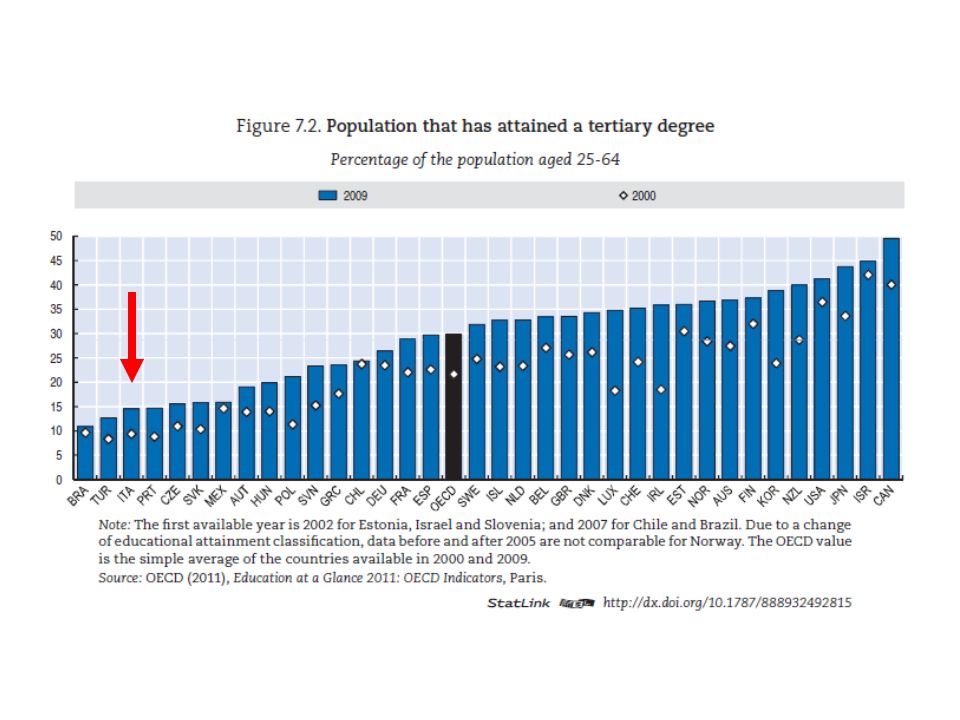

34

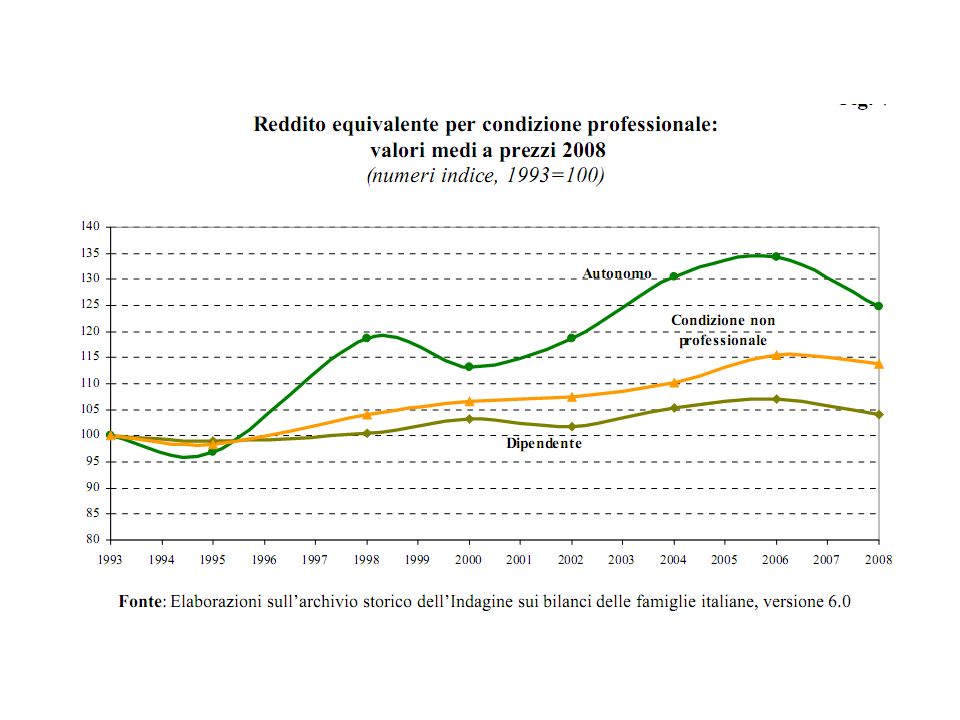

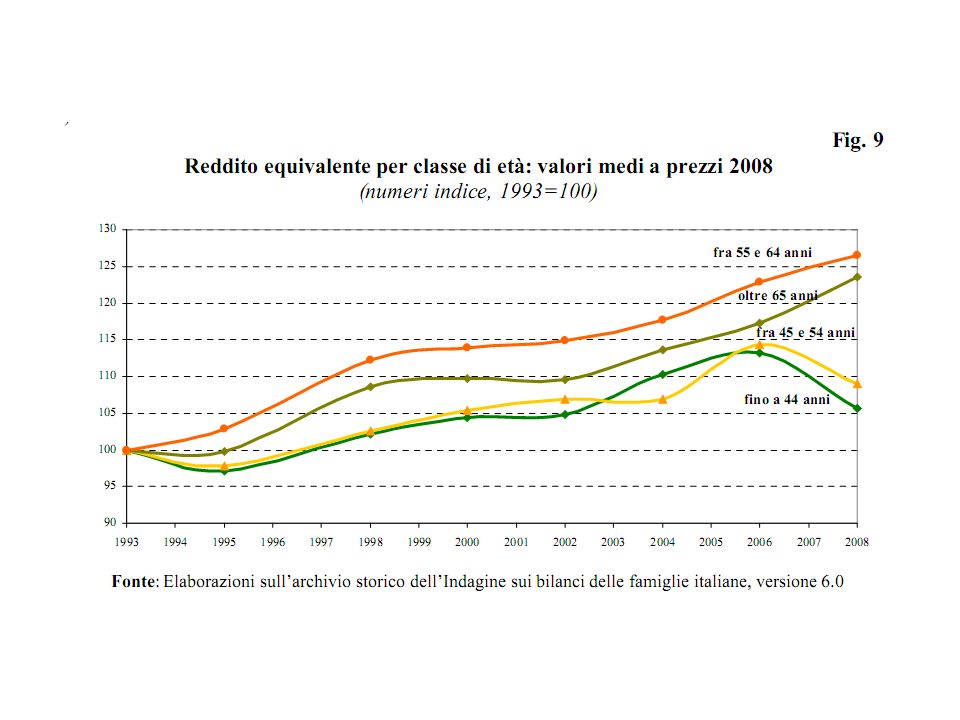

Dinamiche in corso nel medio termine, anche prima della crisi: –soprattutto negli anni 90, aumento di lungo periodo degli indicatori di diseguaglianza e povertà (come in molti paesi Ocse), –scarsa crescita del reddito disponibile, soprattutto per le famiglie giovani. –La crisi ha accentuato tendenze di lungo termine di bassa dinamica economica e crescita della polarizzazione nella distribuzione del reddito, rendendole più evidenti. I gruppi sociali più penalizzati dalla crisi sono gli stessi che in Italia perdono posizioni da almeno un decennio: i giovani, gli stranieri, i dipendenti. La crisi non ha modificato queste tendenze.

35

La manovra approvata nel luglio 2011 Fonte: www.lavoce.info

36

Gli effetti delle due manovre dellestate 2011 (mld) 2011201220132014 Maggiori entrate2.620.735.438.8 Add. Ires energia01.80.9 Altre misure sulle imprese0.41.51.22 Iva da 20% a 21%0.74.2 Aumento Bollo depositi0.71.33.82.5 Imposte r. da att. fin.01.41.51.9 evasione0.22.23.7 Giochi e accise0.4444 Contr. Solidarietà0.060.130.2 Riforma fiscale e assist. o clausola salv.041620 Minori spese0.27.618.921 sanità002.55 Trasporto locale0.40.650.91.2 ministeri1.77.46.35 Enti territoriali046.4 pensioni01.43.463.4 Riduzione totale deficit2.828.354.359.8 Contributo entrate93%73%65% BI, Bollettino Economico ottobre 2011

37

I conti pubblici Il rapporto debito/pil tende ad esplodere? Quanto costerà ricominciare a ridurre il rapporto tra debito e pil? Quanto costa laumento dello spread?

38

La dinamica del rapporto tra Debito pubblico e Pil b t = rapporto tra debito e pil al tempo t n = tasso di crescita reale del pil p = tasso di inflazione a = rapporto tra disavanzo totale e pil Se il disavanzo totale rimane una percentuale costante del pil, il peso del debito sul pil non esplode se (1+n)(1+p)>0, una condizione che si verifica quasi sempre (tranne che nel 2009).

(1+p)>0, una condizione che si verifica quasi sempre (tranne che nel 2009).")

39

Nel 2011, prima dellaumento dello spread: n+p>0, quindi il rapporto debito / pil non esploderà, però continuerà ad aumentare… ed aumenta lonere degli interessi passivi la situazione rischia di diventare insostenibile i= 0.04 n=0 a= 0.04 p= 0.02 Saldo primario previsto nel 2011: 13 miliardi circa, poco meno dell1% del pil

40

I conti pubblici a metà 2011 vedevano quindi: rapporto debito/pil previsto in aumento per i prossimi anni, crescita nulla delleconomia governo con una debole maggioranza parlamentare e oggetto di continue polemiche nessuna politica per la crescita, solo contenimento dei saldi Manovre estive: obiettivi molto ambiziosi in termini di saldi, strumenti discutibili ed incerti (clausola salv.) giudizio di scarsa efficacia e credibilità. Pareggio del bilancio previsto per il 2013. Saldo primario dovrebbe passare da 15 miliardi (0.9% del pil) nel 2011 a 90 miliardi (5.4% del pil) nel 2013 (75 miliardi di differenza!). Questi 75 miliardi devono provenire o da maggiore crescita economica, o da minori spese, o da maggiori entrate.

nel 2011 a 90 miliardi (5.4% del pil) nel 2013 (75 miliardi di differenza!). Questi 75 miliardi devono provenire o da maggiore crescita economica, o da minori spese, o da maggiori entrate..")

41

i =0.05 n =0.02 a =0 p =0.02 Dal 2013, se riusciremo a realizzare gli obiettivi di finanza pubblica (pareggio di bilancio nel 2013) dopo le due manovre estive, e se riusciremo a far ripartire la crescita: Obiettivi di finanza pubblica più che sufficienti per ridurre il peso del debito sul pil, anche piuttosto in fretta, ma: a) sono credibili? b) la stretta sui conti non rischia di generare effetti recessivi?

la stretta sui conti non rischia di generare effetti recessivi .")

42

i =0.05 n =0 a =0 p =0.02 Dal 2013, se riusciremo a realizzare gli obiettivi di finanza pubblica dopo le due manovre estive ma senza crescita economica reale: Anche senza crescita economica reale, con un bilancio totale in pareggio linflazione produce una riduzione progressiva del peso del debito sul pil.

43

i =0.07 n =0 a =0 p =0.02 Dal 2013, se riusciremo a realizzare gli obiettivi di finanza pubblica dopo le due manovre estive ma senza crescita economica reale e con lo spread stabilmente a 500 punti: Servirebbero altri 30 miliardi allanno (oltre ai 75 già visti) in maggiori entrate o minori spese, con effetti recessivi (su n) e tensioni sociali rischio di spirale recessiva

in maggiori entrate o minori spese, con effetti recessivi (su n) e tensioni sociali rischio di spirale recessiva")

44

Se il debito è al 120% del pil, quale saldo primario occorre realizzare (in % del pil) per stabilizzare il debito al 120%? (inflazione sempre al 2%). i = interesse nominale su tutto il debito n = tasso di crescita reale del pil Avanzo primario in % del pil 4%02.4% 4%1%1.1% 5%03.5% 5%1%2.3% 5%2%1.1% 6%04.7% 6%1%3.5% 7%05.9% 7%1%4.6% Valori superiori del saldo primario producono una riduzione del debito sul pil (nel 2013 obiettivo saldo primario al 5.4%)

. i = interesse nominale su tutto il debito n = tasso di crescita reale del pil Avanzo primario in % del pil 4%02.4% 4%1%1.1% 5%03.5% 5%1%2.3% 5%2%1.1% 6%04.7% 6%1%3.5% 7%05.9% 7%1%4.6% Valori superiori del saldo primario producono una riduzione del debito sul pil (nel 2013 obiettivo saldo primario al 5.4%).")

45

i =0.05 n =0.01 a =0.02 p =0.02 Dal 2013, anche se non riusciremo a centrare in pieno lobiettivo del bilancio in pareggio ma con crescita moderata del pil:

46

i =0.05 n =0.02 a =0.02 p =0.02 Con una buona crescita economica e con un disavanzo moderato:

47

i =0.05 n =0.02 a =0 p =0.02 Il mondo dei sogni:

48

Con inflazione attorno al 2% e tassi di interesse normali, è sufficiente un avanzo primario attorno al 2-3% del pil per innescare una riduzione del peso del debito sul pil. Lobiettivo del governo è un avanzo primario del 5.4% nel 2013, più che sufficiente per ridurre nel tempo il rapporto debito/pil. Anche se il deficit totale resterà superiore a zero, è possibile ridurre il rapporto debito/pil purché: a) non vi sia deflazione; b) vi sia una decente crescita reale; c) il tasso di interesse non sia troppo alto. un quadro preoccupante, ma non drammatico, purché ritorni la fiducia (i) e leconomia riprenda a crescere (n), anche moderatamente. Tasso di crescita del pil e conti pubblici non sono indipendenti: laumento del saldo primario previsto nel biennio 2012-13 potrebbe ridurre ulteriormente n, già basso.

non vi sia deflazione; b) vi sia una decente crescita reale; c) il tasso di interesse non sia troppo alto. un quadro preoccupante, ma non drammatico, purché ritorni la fiducia (i) e leconomia riprenda a crescere (n), anche moderatamente. Tasso di crescita del pil e conti pubblici non sono indipendenti: laumento del saldo primario previsto nel biennio potrebbe ridurre ulteriormente n, già basso..")

Presentazioni simili

>")