Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IRPEF E’ L’IMPOSTA SUL REDDITO DELLE PERSONE FISICHE

FONTI NORMATIVE: istituita con DPR n.597/1973 ora regolata dal Testo unico delle imposte sui redditi (TUIR), approvato con DPR n. 917/1986 CARATTERI: personale – colpisce la capacità contributiva globale del contribuente, tenendo conto non solo del reddito posseduto ma, anche, della situazione personale e familiare progressiva – si applica con aliquote crescenti in relazione all'ammontare della base imponibile generale – si applica a tutte le persone fisiche e colpisce tutti i tipi di reddito diretta – colpisce in modo diretto il reddito complessivo del contribuente

, approvato con DPR n. 917/1986. CARATTERI: personale – colpisce la capacità contributiva globale del contribuente, tenendo conto non solo del reddito posseduto ma, anche, della situazione personale e familiare. progressiva – si applica con aliquote crescenti in relazione all ammontare della base imponibile. generale – si applica a tutte le persone fisiche e colpisce tutti i tipi di reddito. diretta – colpisce in modo diretto il reddito complessivo del contribuente.")

2

PRESUPPOSTO: è il possesso di redditi in denaro o in natura (art

PRESUPPOSTO: è il possesso di redditi in denaro o in natura (art. 1 TUIR) rientranti tra le categorie indicate dall'art. 6 TUIR. PERIODO D'IMPOSTA : è l'unità di tempo presa in considerazione dalla legge per l'applicazione del tributo (per l'Irpef il periodo d'imposta coincide con l'anno solare) SOGGETTI PASSIVI : sono le persone fisiche residenti o non residenti nel territorio dello Stato – i residenti sono tassati sul complesso dei loro redditi ovunque prodotti; i non residenti solo per i redditi prodotti in Italia

rientranti tra le categorie indicate dall art. 6 TUIR. PERIODO D IMPOSTA : è l unità di tempo presa in considerazione dalla legge per l applicazione del tributo (per l Irpef il periodo d imposta coincide con l anno solare) SOGGETTI PASSIVI : sono le persone fisiche residenti o non residenti nel territorio dello Stato – i residenti sono tassati sul complesso dei loro redditi ovunque prodotti; i non residenti solo per i redditi prodotti in Italia.")

3

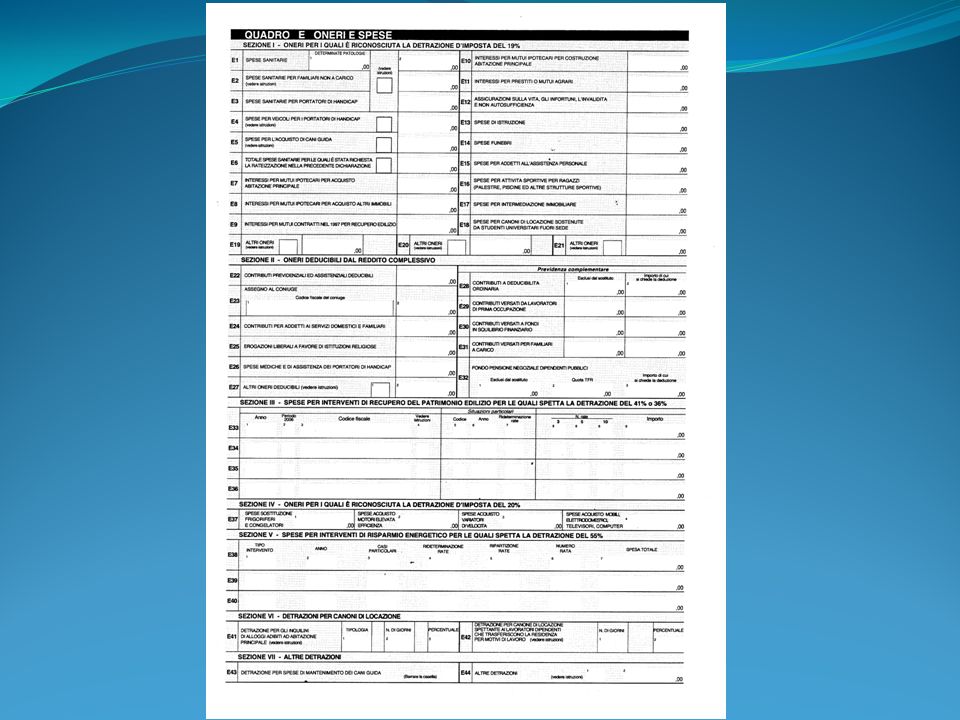

LA DETERMINAZIONE DELL'IMPOSTA IL REDDITO COMPLESSIVO LORDO si ottiene sommando la somma dei redditi appartenenti alle varie categorie indicate dall'art. 6 del TUIR GLI ONERI DEDUCIBILI sono tassativamente elencati nell'art. 10 del TUIR con l'indicazione dell'importo deducibile per ciascuno di essi – sono, per esempio, deducibili: oneri riconducibili a motivazioni di carattere sociale contributi e assegni al cui versamento il contribuente è obbligato per legge oneri la cui deducibilità è fissata in accordi tra lo Stato e altri ordinamenti la rendita catastale dell'abitazione principale e delle sue pertinenze GLI ONERI DETRAIBILI sono gli oneri per i quali è riconosciuta una detrazione di imposta uguale per tutti (19%)

")

4

PRINCIPALI ONERI DEDUCIBILI(art.10 TUIR)

Gli assegni corrisposti al coniuge in casi di separazione legale, divorzio o annullamento esclusi quelli destinati al mantenimento dei figli I contributi previdenziali e assistenziali obbligatori versati in ottemperanza di obblighi di legge Le donazioni a istituzioni religiose fino ad un determinato ammontare Le spese mediche e di assistenza specifica per i portatori di handicap Le erogazioni a favore dei Paesi in via di sviluppo Il 50% delle spese sostenute dai genitori adottivi per l’espletamento delle procedure di adozione di minori

5

ALIQUOTE E SCAGLIONI: base imponibile dell'IRPEF – è costituita dal reddito complessivo al netto degli oneri deducibili scaglioni – il reddito viene scomposto in tante parti, dette scaglioni, a ciascuna delle quali corrisponde un ammontare aliquota – a ciascuno scaglione viene applicata l'aliquota corrispondente e si ottiene, così, l'imposta lorda criterio della progressività per scaglioni – viene applicato per fissare l'entità della aliquota

6

LE DETRAZIONI D'IMPOSTA

si riferiscono a elementi che riducono la capacità contributiva e giustificano una moderazione del prelievo. Ricordiamo: detrazioni per carichi di famiglia – art. 12 TUIR – detrazioni soggettive per il coniuge, per i figli e per gli altri familiari a carico conviventi, il contribuente può detrarre dall'imposta una somma stabilita dalla legge detrazioni per oneri – bisogna distinguere gli oneri previsti dall'art. 10 del TUIR, che sono deducibili dalla base imponibile, dagli oneri indicati nell'art. 15 per i quali è ammessa una detrazione dall'imposta nella misura del 19% per tutti i contribuenti detrazioni per canoni di locazione – art. 16 TUIR: per gli inquilini di immobili destinati ad abitazione principale, con contratto a norma di legge per i lavoratori dipendenti che trasferiscono la propria residenza nel Comune di lavoro dove sono titolari di un contratto di locazione di immobile adibito ad abitazione principale ai titolari di un contratto di locazione con canone libero (per abitazione principale) stipulato o rinnovato ai sensi della legge 431/1998 ai giovani di età compresa tra i 20 e i 30 anni titolari di contratti di locazione per abitazione principale (diversa dalla casa dei genitori), per i primi tre anni

stipulato o rinnovato ai sensi della legge 431/1998. ai giovani di età compresa tra i 20 e i 30 anni titolari di contratti di locazione per abitazione principale (diversa dalla casa dei genitori), per i primi tre anni.")

8

L'IMPOSTA DA VERSARE – dopo l'eventuale applicazione delle detrazioni, rimane l'imposta netta – da essa occorre detrarre i crediti d'imposta, i versamenti eseguiti in acconto dell'imposta e le ritenute operate a titolo di acconto prima della presentazione della dichiarazione dei redditi (art. 22 TUIR) crediti di imposta – sono riconosciuti in favore del contribuente per evitare la doppia imposizione (è il caso dei redditi prodotti e tassati all'estero) o con lo scopo di produrre incentivi e agevolazioni (è il caso del credito di imposta per imprese che investono per la ricerca e l'innovazione) scomputo degli acconti – dall'imposta vanno anche detratti gli importi dei versamenti d'acconto e delle ritenute d'acconto che sono forme di riscossione frazionata e anticipata

o con lo scopo di produrre incentivi e agevolazioni (è il caso del credito di imposta per imprese che investono per la ricerca e l innovazione) scomputo degli acconti – dall imposta vanno anche detratti gli importi dei versamenti d acconto e delle ritenute d acconto che sono forme di riscossione frazionata e anticipata.")

9

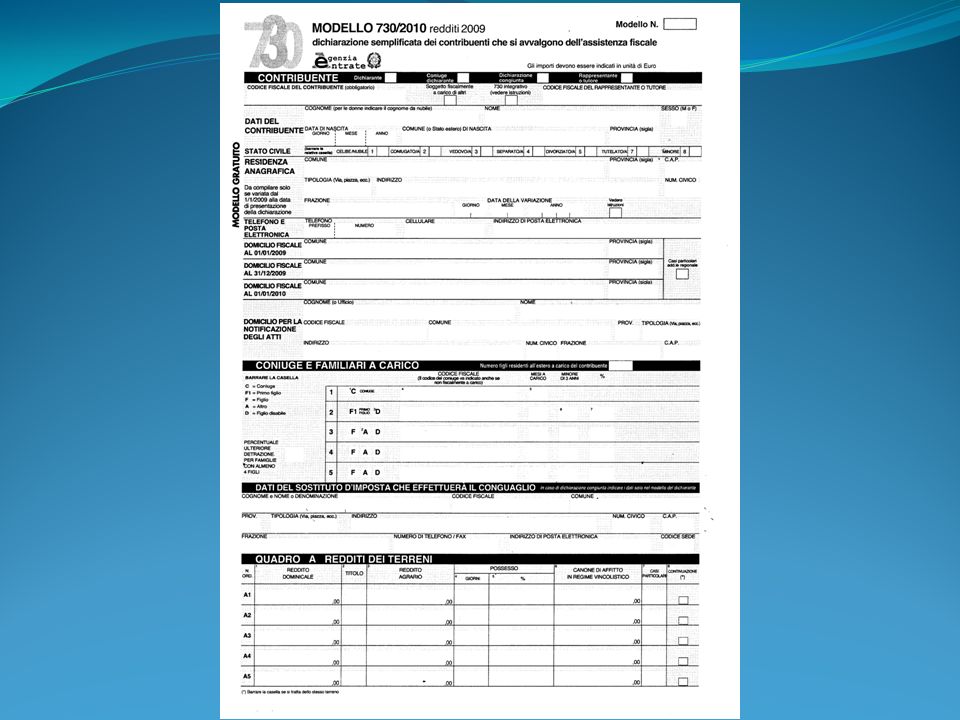

LA DICHIARAZIONE DEI LAVORATORI DIPENDENTI: IL MODELLO 730

IL SISTEMA DELL'AUTOTASSAZIONEMEDIANTE DENUNCIA VERIFICATA: il contribuente deve compilare ogni anno la dichiarazione dei redditi su un apposito modello sottoscritto e presentato all'Agenzia delle Entrate IL MODELLO 730 può essere utilizzato dai lavoratori dipendenti e dai pensionati, utilizzando l'assistenza del proprio datore di lavoro o dell'Ente che eroga la pensione (sostituti d'imposta) o rivolgendosi a un centro autorizzato di assistenza fiscale (CAF) oppure ricorrendo a professionisti abilitati LA DICHIARAZIONE DEI LAVORATORI DIPENDENTI: IL MODELLO 730

o rivolgendosi a un centro autorizzato di assistenza fiscale (CAF) oppure ricorrendo a professionisti abilitati. LA DICHIARAZIONE DEI LAVORATORI DIPENDENTI: IL MODELLO 730.")

11

I VANTAGGI DEL MODELLO 730:

è più facile da compilare, non si deve calcolare l'imposta l'invio al fisco viene effettuato dal datore di lavoro, dal CAF o dal professionista il rimborso dell'imposta versata in eccesso entra direttamente in busta paga o sulla rata di pensione è consentita la dichiarazione congiunta dei coniugi con la possibilità di compensazione delle relative imposte un'assicurazione risarcisce il contribuente in caso di sanzioni applicate in conseguenza di errori commessi dal CAF o dal professionista abilitato

Presentazioni simili

>")

Lezione 4 Scienza delle finanze - CLEA a.a. 2007-2008.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

Lezione 2 Scienza delle finanze - CLEP a.a. 2007-2008.>")

>")