Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

L’imposta personale sul reddito

Capitolo 16 L’imposta personale sul reddito

2

Imposte reali e imposte personali

Un altro criterio per distinguere le imposte è quello di considerare se l’imponibile è definito con riferimento alle caratteristiche del contribuente o meno: così sono imposte reali quelle che si riferiscono in modo esclusivo a un oggetto imponibile, mentre sono imposte personali quelle che colpiscono un oggetto imponibile non in quanto tale, ma riferendolo alla situazione personale del contribuente.

3

Principio del beneficio e principio della capacità contributiva

Infine, i tributi si possono classificare a seconda del criterio utilizzato per la loro applicazione: il principio del beneficio e il principio della capacità contributiva. Se si applica il criterio del beneficio, il tributo deve essere correlato al consumo di un bene o servizio che assicura all’individuo un certo beneficio a cui dovrebbe essere commisurato il corrispettivo pagato. Se si fa riferimento alla capacità contributiva, il tributo deve essere commisurato a un qualche indicatore della situazione economica del contribuente.

4

Le imposte in Italia

5

L’imposta personale sul reddito

L’imposta personale sul reddito italiana è un’imposta progressiva per scaglioni. I soggetti passivi dell’IRPEF sono sia le persone fisiche residenti sia quelle non residenti, limitatamente al reddito conseguito nel territorio dello Stato. L’imposta dovuta si calcola sottraendo dal reddito complessivo le deduzioni e ottenendo così il reddito imponibile. Al reddito imponibile si applica la scala delle aliquote e il risultato è l’imposta lorda da cui si devono ancora sottrarre le detrazioni. L’importo così calcolato è detto imposta netta.

6

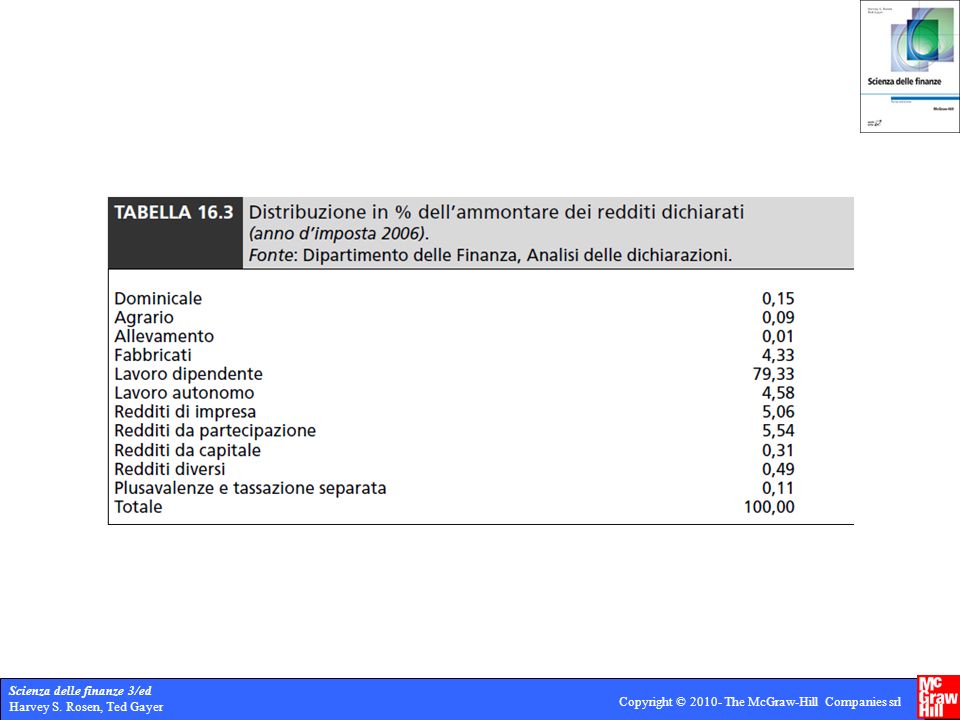

La base imponibile dell’IRPEF

Il reddito complessivo è dato dalla somma delle seguenti categorie di entrate: i redditi fondiari comprendono i redditi dominicali, agrari e da fabbricati; i redditi da capitale sono costituiti dai proventi derivanti da rapporti aventi a oggetto l’impiego di capitale; i redditi da lavoro dipendente; i redditi da lavoro autonomo; i redditi d’impresa e i redditi diversi.

8

Aliquote, detrazioni e deduzioni

L’IRPEF che è stata introdotta in Italia nel 1974 aveva 32 scaglioni e l’aliquota marginale massima pari all’82%. Nei vent’anni successivi scaglioni e aliquote sono stati ridotti, seguendo una tendenza comune ai Paesi industrializzati. Nel 1998, con la Riforma Visco, gli scaglioni sono stati portati a 5 e l’aliquota marginale massima era pari al 46%. Il disegno di riforma previsto dal Ministro Tremonti con la Legge 80/03, anche se solo parzialmente attuato nel corso della legislatura, ha ulteriormente ridotto gli scaglioni (4), stabilito l’aliquota marginale massima al 43% e realizzato parte della progressività dell’imposta con le deduzioni. Infine, la Legge 296/06 ha reintrodotto un’imposta personale sul reddito basata principalmente su più scaglioni, riportandoli a 5, e l’uso delle detrazioni dall’imposta per ottenere la progressività.

, stabilito l’aliquota marginale massima al 43% e realizzato parte della progressività dell’imposta con le deduzioni. Infine, la Legge 296/06 ha reintrodotto un’imposta personale sul reddito basata principalmente su più scaglioni, riportandoli a 5, e l’uso delle detrazioni dall’imposta per ottenere la progressività.")

9

Le aliquote dell’IRPEF in vigore

10

Le deduzioni in vigore Superato il sistema della no tax area della Riforma Tremonti, con la legislazione vigente sono deducibili: • i contributi previdenziali e assistenziali versati per obbligo di legge; a questo proposito si osservi che il reddito da lavoro dipendente è imputato al netto dei contributi sociali, quindi questa deduzione ha il solo obiettivo di equiparare il trattamento del lavoro autonomo a quello dipendente; • le spese mediche per l’assistenza a portatori di handicap; gli assegni corrisposti al coniuge, quelli alimentari e le erogazioni liberali; • i contributi sanitari obbligatori per l’assistenza erogata nell’ambito del servizio sanitario nazionale.

11

Le principali detrazioni in vigore

Le principali detrazioni previste nel nostro ordinamento sono: • per carichi familiari: il coniuge a carico e i figli a carico hanno diritto a somme maggiorate se sono portatori di handicap, minori di tre anni o se il loro numero supera i tre; • per chi dichiara redditi da lavoro e da pensione; per gli oneri personali al 19%. Insieme a quella per i familiari a carico, questa detrazione permette di personalizzare l’imposta sul reddito tenendo conto di alcune caratteristiche del contribuente che ne modificano la capacità contributiva. Nell’elenco sono comprese le spese mediche, i premi assicurativi, gli interessi passivi sui mutui per l’acquisto dell’abitazione principale, le spese per la frequenza di corsi di istruzione secondaria e universitaria; sono infine previste altre detrazioni (per le spese per l’affitto, se il reddito complessivo è inferiore a una certa soglia; le spese legate alla mobilità del lavoratore dipendente e quelle per le ristrutturazioni edilizie).

.")

Presentazioni simili

>")

Lezione 4 Scienza delle finanze - CLEA a.a. 2007-2008.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

Lezione 2 Scienza delle finanze - CLEP a.a. 2007-2008.>")

>")

: adozione di misure finalizzate ad incrementare i.>")