Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1 Previdenza pubblica e previdenza complementare LEZIONE 6 Tassazione internazionale delle società - PARTE II Clamep Economia della tassazione e della regolazione dei mercati finanziari-Clamfim 4 crediti – 30 ore 8.11.2008- 15.12.2008

2

Sistemi pensionistici Sistema a capitalizzazione (SC): i (miei) contributi di oggi pagano la (mia) pensione di domani (regime privato o pubblico) Sistema a ripartizione (SR): i contributi di oggi pagano le pensioni degli anziani di oggi (regime prevalentemente pubblico)

: i (miei) contributi di oggi pagano la (mia) pensione di domani (regime privato o pubblico) Sistema a ripartizione (SR): i contributi di oggi pagano le pensioni degli anziani di oggi (regime prevalentemente pubblico)")

3

Effetti di shock esogeni SR entra in crisi se diminuisce: la produttività la natalità la mortalità loccupazione Rischio demografico: la ripartizione entra in crisi se aumenta lindice di dipendenza: numero pensionati/numero occupati

4

SC è esposta ai rischi di: fluttuazioni dei tassi di interesse reali, inflazione crisi finanziarie SC è preferibile se r aumenta e supera il tasso di crescita del Pil (che dipende da occupazione e produttività) Effetti di shock esogeni

Effetti di shock esogeni")

5

I sistemi sono esposti a rischi diversi: Ripartizione shock demografici n shock di produttività u Capitalizzazione shock finanziari (i: tasso nominale, inflazione) r

r")

6

Una combinazione di SC e SR consente di ridurre il rischio, ma …. è sufficiente? Il passaggio da SR a SC pone il problema della doppia contribuzione ALCUNE CONCLUSIONI SU CAPITALIZZAZIONE E RIPARTIZIONE

7

ALTRE CARATTERISTICHE DEI SISTEMI PENSIONISTICI A beneficio definito (BD) e a contribuzione definita (CD): può verificarsi sia in SC che SR A ripartizione di tipo contributivo e di tipo retributivo

e a contribuzione definita (CD): può verificarsi sia in SC che SR A ripartizione di tipo contributivo e di tipo retributivo")

8

SISTEMA A RIPARTIZIONE RETRIBUTIVO E CONTRIBUTIVO La misura della pensione dipende prevalentemente: Retributivo:dallentità del salario Contributivo: dallammontare dei contributi versati

9

SISTEMA A RIPARTIZIONE RETRIBUTIVO La pensione è calcolata come prodotto tra: tasso di rendimento (es. 2%) numero degli anni di contribuzione retribuzione pensionabile (es. ultima retribuzione o media di anni)

numero degli anni di contribuzione retribuzione pensionabile (es. ultima retribuzione o media di anni).")

10

SISTEMA A RIPARTIZIONE CONTRIBUTIVO La pensione è calcolata in modo che esista una stretta corrispondenza tra valore attuale dei contributi e valore attuale atteso delle prestazioni pensionistiche

11

LA RIFORMA DINI (L.335/95) Introduzione di un sistema a ripartizione di tipo contributivo. La pensione è il prodotto tra: montante contributivo coefficiente di trasformazione Separazione tra previdenza e assistenza nelle gestioni Inps Semplificazione delle gestioni pensionistiche

12

La pensione della riforma Dini è una pensione reale costante che garantisce una corrispondenza tra contributi versati (M C ) e prestazioni ricevute (M P ) Esempio quattro periodi: due di lavoro e due di pensione RIFORMA DINI - CALCOLO DELLA PENSIONE

e prestazioni ricevute (M P ) Esempio quattro periodi: due di lavoro e due di pensione RIFORMA DINI - CALCOLO DELLA PENSIONE")

13

t4t4 t3t3 t2t2 t1t1 sw PP M C = M P M C = sw (1+g) 2 + sw (1+g) M P = P + P/(1+i) = P/C C= P = CM C = sw[(1+g) 2 +(1+g)] 1+ 1/(1+i) 1

![t4t4 t3t3 t2t2 t1t1 sw PP M C = M P M C = sw (1+g) 2 + sw (1+g) M P = P + P/(1+i) = P/C C= P = CM C = sw[(1+g) 2 +(1+g)] 1+ 1/(1+i) 1](http://images.slideplayer.it/3/976084/slides/slide_13.jpg "t4t4 t3t3 t2t2 t1t1 sw PP M C = M P M C = sw (1+g) 2 + sw (1+g) M P = P + P/(1+i) = P/C C= P = CM C = sw[(1+g) 2 +(1+g)] 1+ 1/(1+i) 1")

14

Contributi sociali pari al 33% del reddito (l.d.) Rivalutati ogni anno sulla base della variazione media del Pil del quinquennio precedente Montante contributivo x Coefficiente di trasformazione Pensione annua

Rivalutati ogni anno sulla base della variazione media del Pil del quinquennio precedente Montante contributivo x Coefficiente di trasformazione Pensione annua")

15

al montante dei contributi versati dal momento di inizio del periodo di quiescenza capitalizzati con un tasso pari alla variazione media quinquennale del Pil Il montante contributivo M C è pari: M C = sw (1+g) 2 + sw (1+g)

2 + sw (1+g)")

16

È calcolato in modo coerente con lequivalenza tra monte contributivo e valore attuale delle prestazioni pensionistiche attese, sulla base di un tasso di rendimento dell1,5%; Dipende dunque dalle aspettative di vita (è tanto più basso quanto più lunga è laspettativa di vita), oltre che dal tasso reale di rendimento della rateizzazione della pensione dell1,5% Non distingue tra uomini e donne Il coefficiente di trasformazione C:

, oltre che dal tasso reale di rendimento della rateizzazione della pensione dell1,5% Non distingue tra uomini e donne Il coefficiente di trasformazione C:")

17

Coefficienti di trasformazione etàvalori 574,720 % 60 5,163 % 65 6,136 % …… I coefficienti sono tanto più alti quanto più elevata è letà di pensionamento i I parametri avrebbero dovuto essere aggiornati dopo 10 anni (governo Berlusconi), ma sempre rinviati (da ultimo governo Prodi al 2010, con successivi aggiornamenti triennali e automatici). Anticipo a 2009?

18

P = M C (s,g,w, l) C(i, p) = 1+ 1/(1+i) 1 = F( s, g, w, l, i, p) La pensione aumenta - se aumentano s, g, w, l, i - se diminuisce p (dove: l = periodo lavorativo p = periodo di pensione) =[sw (1+g) 2 + sw (1+g)]

![P = M C (s,g,w, l) C(i, p) = 1+ 1/(1+i) 1 = F( s, g, w, l, i, p) La pensione aumenta - se aumentano s, g, w, l, i - se diminuisce p (dove: l = periodo lavorativo p = periodo di pensione) =[sw (1+g) 2 + sw (1+g)]](http://images.slideplayer.it/3/976084/slides/slide_18.jpg "P = M C (s,g,w, l) C(i, p) = 1+ 1/(1+i) 1 = F( s, g, w, l, i, p) La pensione aumenta - se aumentano s, g, w, l, i - se diminuisce p (dove: l = periodo lavorativo p = periodo di pensione) =[sw (1+g) 2 + sw (1+g)]")

19

Per g = i = r la pensione Dini è identica a quella ottenibile in un sistema a capitalizzazione A regime risolve il problema delle pensioni di anzianità La riforma Dini crea pensioni di annata perché le pensioni sono indicizzate solo ai prezzi e non ai salari. Non rispetta il principio delle PRF Il tasso di sostituzione (rapporto tra pensione e ultima retribuzione) può assumere grande variabilità Caratteristiche della riforma Dini

può assumere grande variabilità Caratteristiche della riforma Dini.")

20

Esempio Ipotizzate un sistema pensionistico a ripartizione secondo il metodo contributivo introdotto con la riforma Dini (l.335/95) e assumete che: i salari siano pari a 15.000 euro siano versati contributi per due periodi con unaliquota del 20% il tasso di crescita delleconomia sia costante e pari al 2% il periodo di pensione sia pari a due periodi

e assumete che: i salari siano pari a euro siano versati contributi per due periodi con unaliquota del 20% il tasso di crescita delleconomia sia costante e pari al 2% il periodo di pensione sia pari a due periodi")

21

Riempite la seguente tabella: Sarebbe più conveniente in queste circostanze un sistema a capitalizzazione, se riuscisse a garantire un rendimento del 2%?

22

Esempio Si ipotizzi un modello a generazioni sovrapposte, con due generazioni di individui che vivono per quattro periodi (t=0, 1, 2, 3): nei primi due lavorano, negli altri due vivono come pensionati. Valgono inoltre le seguente ipotesi: a) la retribuzione del lavoratore al periodo t=0 è pari a 30.000 euro e cresce ad un tasso costante del 2%; a) il tasso di interesse reale di mercato è il 3%; b) il tasso di crescita del Pil reale è costante e pari al 3%; c) la popolazione non cresce. Calcolate la pensione pro-capite nei periodi t= 2, 3 e il loro valore attuale secondo i seguenti sistemi pensionistici: i) il sistema a ripartizione, nellipotesi che i contributi versati, con una aliquota del 30%, anno per anno siano integralmente destinati al pagamento delle pensioni; ii) il sistema a capitalizzazione, ipotizzando che il lavoratore versi in premi contributivi al fondo pensione il 30% della sua retribuzione; iii) il sistema introdotto con la riforma Dini, assumendo che laliquota di computo del montante contributivo sia sempre il 30%. Quale sistema, date le ipotesi effettuate, è più favorevole per il pensionato? Cambierebbe il risultato se si ipotizzasse che i salari crescono al tasso del 3%?

la retribuzione del lavoratore al periodo t=0 è pari a euro e cresce ad un tasso costante del 2%; a) il tasso di interesse reale di mercato è il 3%; b) il tasso di crescita del Pil reale è costante e pari al 3%; c) la popolazione non cresce. Calcolate la pensione pro-capite nei periodi t= 2, 3 e il loro valore attuale secondo i seguenti sistemi pensionistici: i) il sistema a ripartizione, nellipotesi che i contributi versati, con una aliquota del 30%, anno per anno siano integralmente destinati al pagamento delle pensioni; ii) il sistema a capitalizzazione, ipotizzando che il lavoratore versi in premi contributivi al fondo pensione il 30% della sua retribuzione; iii) il sistema introdotto con la riforma Dini, assumendo che laliquota di computo del montante contributivo sia sempre il 30%. Quale sistema, date le ipotesi effettuate, è più favorevole per il pensionato. Cambierebbe il risultato se si ipotizzasse che i salari crescono al tasso del 3% .")

23

I sistemi a capitalizzazione: fondi pensione e agevolazioni fiscali

24

Una citazione…. (Queisser et. al.,2007) The traditional way of encouraging voluntary savings for retirement has been through tax incentives. However, these can be expensive and there is strong evidence that they are inefficient, in that much of the saving would have happened anyway without the incentive; tax incentives tend to be worth more for higher earners …. I benefici fiscali sono generalizzati Inefficienti e inefficaci Non sono equi

The traditional way of encouraging voluntary savings for retirement has been through tax incentives. However, these can be expensive and there is strong evidence that they are inefficient, in that much of the saving would have happened anyway without the incentive; tax incentives tend to be worth more for higher earners …. I benefici fiscali sono generalizzati Inefficienti e inefficaci Non sono equi.")

25

LItalia non fa eccezione, anzi … … si è fatto ampio e crescente ricorso a agevolazioni fiscali: che non sembrano avere particolare importanza nelle scelte individuali (poco efficaci rispetto allobiettivo) che hanno un costo, spesso sottostimato, anche perché in parte proiettato in un futuro lontano (poco efficienti e poco trasparenti) che tendono ad avvantaggiare i percettori di reddito più alti (poco eque) che si sono evolute in modo contraddittorio e sotto molti aspetti peggiorativo che hanno reso il sistema complesso, anche per la coesistenza di diversi regimi

che hanno un costo, spesso sottostimato, anche perché in parte proiettato in un futuro lontano (poco efficienti e poco trasparenti) che tendono ad avvantaggiare i percettori di reddito più alti (poco eque) che si sono evolute in modo contraddittorio e sotto molti aspetti peggiorativo che hanno reso il sistema complesso, anche per la coesistenza di diversi regimi")

26

Evoluzione normativa: principali interventi Principali interventi: d.lgs. 124/93 legge 335/95 d.lgs 47/2000 d.lgs. 252/2005 (attuazione legge delega 243/04; modificato da LF 2007, n. 296/2006, che ha tra laltro disposto lanticipazione al 1 gennaio 2007 dellentrata in vigore del decreto e da LF 2008, n.244/07, che ha tra laltro previsto modifiche alla tassazione del TFR)

.")

27

La tassazione dei fondi pensione in Italia

28

Il progressivo aumento delle agevolazioni Nel corso del tempo sono aumentate le agevolazioni, in tutte tre le fasi (contribuzione, accumulazione, prestazione), ma soprattutto ( Giannini, Guerra, 2006 ) : in quella di contribuzione, con il passaggio da detrazione a deduzione, per i contributi dei lavoratori (legge 335/95) in quella di prestazione, con lultima riforma, che ha ridotto fortemente la tassazione in questa fase Nella fase di accumulazione si è sempre fatto riferimento a attività finanziarie alternative, principalmente ai fondi comuni, rispetto ai quali si prevede in genere un trattamento un po più agevolato

, ma soprattutto ( Giannini, Guerra, 2006 ) : in quella di contribuzione, con il passaggio da detrazione a deduzione, per i contributi dei lavoratori (legge 335/95) in quella di prestazione, con lultima riforma, che ha ridotto fortemente la tassazione in questa fase Nella fase di accumulazione si è sempre fatto riferimento a attività finanziarie alternative, principalmente ai fondi comuni, rispetto ai quali si prevede in genere un trattamento un po più agevolato")

29

Il d.lgs.252/2005: Fase 1 - Contribuzione Contributi (datore di lavoro e lavoratore) Deducibili entro il limite massimo di 5.164,57 euro (come normativa previgente) Aumento della deduzione per i lavoratori di prima occupazione, limitatamente ai primi cinque anni… Abolizione della soglia percentuale previgente (12% del reddito); anche soggetto che dichiara poco o nulla può usufruire dellagevolazione. Lagevolazione non è più subordinata al dirottamento di quote di TFR ai fondi pensione Vantaggio fiscale: per datore di lavoro: risparmio di imposta del 33%, ora 27,5%, di Ires, se società di capitali; del 4,25% (ora 3,9%) di Irap, solo da 2007, per lavoro dipendente a tempo indeterminato; da 23% a 43% se soggetto Irpef: aumenta allaumentare del reddito!

di Irap, solo da 2007, per lavoro dipendente a tempo indeterminato; da 23% a 43% se soggetto Irpef: aumenta allaumentare del reddito!.")

30

Il d. lgs.252/2005: Fase 2 - Accumulazione Rendimenti: tassazione con aliquota dell11% sul risultato netto della gestione del fondo (12,5% sui fondi comuni) i proventi derivanti da partecipazioni a o.i.c.v.m. (tassati in capo al fondo al 12,5%) ricevono un credito del 15% e concorrono assieme al credito a determinare il risultato di gestione a cui si applica laliquota dell11% Vantaggio fiscale rispetto ad altre forme di risparmio: Limitato: 1,5 punti percentuali Non vi è mai stata esenzione in questa fase (il vantaggio fiscale sarebbe comunque limitato, data la tassazione agevolata del risparmio in Italia) I benefici sono concentrati nelle fasi 1 e 3 (non conviene molto accumulare oltre la soglia di deducibilità)

i proventi derivanti da partecipazioni a o.i.c.v.m. (tassati in capo al fondo al 12,5%) ricevono un credito del 15% e concorrono assieme al credito a determinare il risultato di gestione a cui si applica laliquota dell11% Vantaggio fiscale rispetto ad altre forme di risparmio: Limitato: 1,5 punti percentuali Non vi è mai stata esenzione in questa fase (il vantaggio fiscale sarebbe comunque limitato, data la tassazione agevolata del risparmio in Italia) I benefici sono concentrati nelle fasi 1 e 3 (non conviene molto accumulare oltre la soglia di deducibilità).")

31

Il d.lgs.252/2005: Fase 3 - Prestazione Prestazione a fronte dei contributi dedotti nella fase 1, sia per la parte capitale (fino al 50%), sia per la rendita: aliquota flat del 15%, sulla quota a fronte dei contributi che hanno goduto dellesenzione nella fase di contribuzione. Laliquota è ridotta dello 0,30 per ogni anno oltre il 15° fino a un minimo del 9% (raggiungibile dopo 35 anni di contribuzione) Prestazione a fronte dei redditi di capitale maturati nella fase di accumulazione: esenti Prestazioni a fronte redditi di capitale maturati nella fase di prestazione: 12,5%

Prestazione a fronte dei redditi di capitale maturati nella fase di accumulazione: esenti Prestazioni a fronte redditi di capitale maturati nella fase di prestazione: 12,5%.")

32

Normativa previgente (d.lgs. 47/2000) Fase 3 - Prestazione La normativa previgente era diversa per quanto riguarda la prestazione a fronte contributi deducibili Parte capitale (limite massimo 33%): tassazione separata, come TFR (media ultimi cinque anni); Parte rendita: tassazione ordinaria Principali novità riforma (differenze tra d.lgs 252/05 e 47/00): Si innalza la quota capitale massima Si tassa capitale e rendita in modo uguale, con tassazione ad aliquota proporzionale e molto bassa (dal 15% al 9%); molto più bassa aliquote Irpef (23%-43%) Il nuovo sistema privilegia i fondi rispetto al TFR (LF 2008 prevede intervento correttivo per 2008 e 2009 e istituzione Commissione di studio; DM 20 marzo 2008, detrazione 70 euro fino a 7500 euro di reddito, poi decrescente fino ad annullarsi per un reddito di 30.000 euro)

Fase 3 - Prestazione La normativa previgente era diversa per quanto riguarda la prestazione a fronte contributi deducibili Parte capitale (limite massimo 33%): tassazione separata, come TFR (media ultimi cinque anni); Parte rendita: tassazione ordinaria Principali novità riforma (differenze tra d.lgs 252/05 e 47/00): Si innalza la quota capitale massima Si tassa capitale e rendita in modo uguale, con tassazione ad aliquota proporzionale e molto bassa (dal 15% al 9%); molto più bassa aliquote Irpef (23%-43%) Il nuovo sistema privilegia i fondi rispetto al TFR (LF 2008 prevede intervento correttivo per 2008 e 2009 e istituzione Commissione di studio; DM 20 marzo 2008, detrazione 70 euro fino a 7500 euro di reddito, poi decrescente fino ad annullarsi per un reddito di euro).")

33

Il regime vigente (da 2007) Non è sistema EET (come lasciava intendere legge delega), ma Et*t** t*=11% (resta invariato) t**= da 15% a 9% (cala fortemente) Nonostante due fasi di tassazione (che anticipano anche il gettito) il sistema è più favorevole del sistema EET tradizionale, con piena tassazione, con aliquota ordinaria Irpef, T, delle prestazioni (a fronte sia dei contributi deducibili, sia dei rendimenti esenti) E anche più favorevole: del sistema previgente (d.lgs. 47/2000), di quello riservato alle pensioni pubbliche (ET) di altre forme di risparmio, ad esempio un fondo comune (TtE, con t=12,5%)

, di quello riservato alle pensioni pubbliche (ET) di altre forme di risparmio, ad esempio un fondo comune (TtE, con t=12,5%).")

34

Confronto fra regimi ( Giannini e Guerra, 2006) Già regime d.lgs. 47/2000 era più conveniente sistema EET e regime fiscale dei fondi Nuovo regime (d.lgs. 252/05, da gennaio 2007) è ancora più vantaggioso del regime precedente Il vantaggio aumenta allaumentare del reddito. Forte asimmetria tra deducibilità dei contributi (Irpef da 23% a 43%) e tassazione delle prestazioni ( da 15% a 9%). Il prelievo è fortemente regressivo. Il vantaggio cresce al crescere del periodo di contribuzione, data la previsione dellabbattimento dellaliquota al crescere degli anni di contribuzione oltre il quindicesimo. Il vantaggio si riduce al crescere del rendimento…..

è ancora più vantaggioso del regime precedente Il vantaggio aumenta allaumentare del reddito. Forte asimmetria tra deducibilità dei contributi (Irpef da 23% a 43%) e tassazione delle prestazioni ( da 15% a 9%). Il prelievo è fortemente regressivo. Il vantaggio cresce al crescere del periodo di contribuzione, data la previsione dellabbattimento dellaliquota al crescere degli anni di contribuzione oltre il quindicesimo. Il vantaggio si riduce al crescere del rendimento…...")

35

Differenza cuneo: fondo pensione rispetto a fondo comune ( Giannini e Guerra, 2006) d.lgs. 47/00 d.lgs. 252/05 EET Caso base-27,32-43,96-19,15 Tasso di interesse più basso (1%)-43,67-102,27-31,69 Reddito più alto (70.000)-46,72-83,28-20,15 Maggior periodo di contribuzione (40+18) -20,98-44,16-5,37 Maggior periodo di contribuzione (40+18) e reddito più alto -44,33-80,24-14,19

-43,67-102,27-31,69 Reddito più alto (70.000)-46,72-83,28-20,15 Maggior periodo di contribuzione (40+18) -20,98-44,16-5,37 Maggior periodo di contribuzione (40+18) e reddito più alto -44,33-80,24-14,19.")

36

Confronto fra regimi ( Cesari, Grande, Panetta, 2006, 2007, 2008) Metodologie e ipotesi diverse, ma analoghi risultati qualitativi Il regime vigente comporta consistenti vantaggi fiscali rispetto a investimento in attività finanziarie; E assai più conveniente del sistema precedente e di un sistema EET. Sistema d.lgs. 47/2000 era comunque già più conveniente di EET (T tassazione ordinaria) I vantaggi crescono significativamente al crescere del reddito e del periodo di accumulazione: esempio, dopo 30 anni di accumulazione dellimporto massimo deducibile, per i redditi più elevati lo scarto fra montanti sfiora il 70%

I vantaggi crescono significativamente al crescere del reddito e del periodo di accumulazione: esempio, dopo 30 anni di accumulazione dellimporto massimo deducibile, per i redditi più elevati lo scarto fra montanti sfiora il 70%.")

37

Scarto % fra montanti: fondo pensione rispetto a titoli ( Cesari, Grande, Panetta, BI, 2006; lavoce.info 2007) d.lgs. 47/00 d.lgs. 252/05 EET Lavoratore anziano (10 anni di contribuzione) 5,614,22,8 Lavoratore medio (20 anni di contribuzione) 10,719,06,2 Lavoratore giovane (30 anni di contribuzione) 14,823,89,8

5,614,22,8 Lavoratore medio (20 anni di contribuzione) 10,719,06,2 Lavoratore giovane (30 anni di contribuzione) 14,823,89,8.")

38

Scarto % fra montanti: fondo pensione rispetto a titoli ( Cesari, Grande, Panetta, BI, 2006; lavoce.info 2007)

")

39

Ruolo ed effetto dei benefici fiscali (1) Non si può attribuire al fisco (come invece spesso si è teso a fare, stimolando ulteriori interventi incentivanti) la responsabilità del mancato o lento decollo della previdenza integrativa Il fattore fiscale sembra avere avuto poca influenza anche nella recente scelta se destinare o meno il flusso del TFR ai fondi pensione. Molto più importanti, sono le attese di redditività e la liquidità dei due strumenti (Cozzolino et al., 2006). D.lgs 252 è intervenuto anche su questo, rendendo altrettanto e forse anche più liquidi e flessibili i fondi (percentuale di capitale al 50%; possibilità ampie di riscatto, anticipazioni etc…) del TFR, snaturandone anche la funzione previdenziale Per incentivare le imprese a smobilizzare TFR sono state previste altre agevolazioni fiscali (deducibilità addizionale 4% TFR destinato ai fondi, 6% se meno 50 addetti)

. D.lgs 252 è intervenuto anche su questo, rendendo altrettanto e forse anche più liquidi e flessibili i fondi (percentuale di capitale al 50%; possibilità ampie di riscatto, anticipazioni etc…) del TFR, snaturandone anche la funzione previdenziale Per incentivare le imprese a smobilizzare TFR sono state previste altre agevolazioni fiscali (deducibilità addizionale 4% TFR destinato ai fondi, 6% se meno 50 addetti).")

40

Ruolo ed effetto dei benefici fiscali (2) Benefici sono rinviati al futuro: sono credibili? Il costo per il bilancio pubblico non è valutato, ma potrà essere notevole, al momento (ancora molto lontano nel tempo) delle prestazioni. Effetto negativo, legato a incertezza.. (alimentata anche dai frequenti cambi di normativa e dalla situazione dei conti pubblici). Quasi il 50% di quelli che ritengono poco conveniente la nuova normativa indica come motivo linsufficiente certezza sui benefici promessi (ISAE, 2006) Benefici tendono ad andare soprattutto a vantaggio di soggetti con redditi più elevati, che risparmierebbero comunque Inefficacia soprattutto rispetto allobiettivo principale: stimolare il risparmio previdenziale per soggetti più giovani, con redditi più bassi e lavori meno stabili Poco coerenti in ambito comunitario…

delle prestazioni. Effetto negativo, legato a incertezza.. (alimentata anche dai frequenti cambi di normativa e dalla situazione dei conti pubblici). Quasi il 50% di quelli che ritengono poco conveniente la nuova normativa indica come motivo linsufficiente certezza sui benefici promessi (ISAE, 2006) Benefici tendono ad andare soprattutto a vantaggio di soggetti con redditi più elevati, che risparmierebbero comunque Inefficacia soprattutto rispetto allobiettivo principale: stimolare il risparmio previdenziale per soggetti più giovani, con redditi più bassi e lavori meno stabili Poco coerenti in ambito comunitario….")

41

Confronti internazionali Il modello di tassazione prevalentemente applicato ai fondi pensione è il cosiddetto modello anglosassone, e cioè un modello EET, ma spesso ci si scosta da questo modello puro: vi sono limiti alla deducibilità dei contributi, non sempre la fase di accumulazione è del tutto esente, vi sono ulteriori agevolazioni fiscali, soprattutto per la parte delle prestazioni che viene erogata sotto forma di capitale Il regime dei fondi pensione è comunque solitamente di vantaggio rispetto ad altri investitori istituzionali, fra cui in particolare i fondi comuni di investimento, assoggettati di solito ad un regime tipo reddito entrata: TTE (o TtE, come in Italia) o TET (molti paesi europei: deferral)

o TET (molti paesi europei: deferral)")

42

Problemi di coordinamento nella UE LF 2007 ha esteso la deducibilità anche ai contributi versati a fondi pensione di altri paesi della UE e aderenti allo spazio economico europeo, che prevedono scambio di informazioni ponendo fine al contenzioso con la Commissione, che aveva aperto una procedura di infrazione presso la ECJ Permangono problemi più generali di coordinamento La non convergenza verso un modello di tassazione comune, e, in particolare, ladozione di un modello EET da parte di alcuni stati e TEE, o altro, da parte di altri stati, può generare fenomeni di doppia tassazione o di doppia esenzione in capo ai lavoratori che mutino la propria residenza nel corso della vita, versando i contributi quando residenti in uno stato e fruendo delle prestazioni quando residenti in un altro stato. La Commissione non ha proposto alcuna direttiva, ma sollecita la convergenza verso il modello EET (già di gran lunga prevalente nella UE).

..")

43

Si può migliorare? Nessuno schieramento politico o categoria interessata parla dei riformare il sistema: nessuno si vuole assumere responsabilità di ridurre agevolazioni… Eppure il sistema andrebbe riformato (anche se troppe riforme hanno effetti negativi e aumentano complessità). Linee guida di una possibile riforma per quanto riguarda aspetti fiscali: Sistema più simile ad altri paesi UE: EET Coordinamento con (da tempo) attesa riforma tassazione fondi comuni e attività finanziarie… Incentivi più orientati a obiettivo principale: incentivare risparmio previdenziale dei soggetti più a rischio Più equo negli effetti redistributivi Esempio: proposta Giannini -Guerra (2006): sistema tipo EET con tassazione finale ad aliquota proporzionale t, uguale a quella a fronte della quale consentire la deducibilità allinizio, nella fase di contribuzione.

. Linee guida di una possibile riforma per quanto riguarda aspetti fiscali: Sistema più simile ad altri paesi UE: EET Coordinamento con (da tempo) attesa riforma tassazione fondi comuni e attività finanziarie… Incentivi più orientati a obiettivo principale: incentivare risparmio previdenziale dei soggetti più a rischio Più equo negli effetti redistributivi Esempio: proposta Giannini -Guerra (2006): sistema tipo EET con tassazione finale ad aliquota proporzionale t, uguale a quella a fronte della quale consentire la deducibilità allinizio, nella fase di contribuzione..")

44

Si può migliorare? Un mix fra pensione pubblica a ripartizione (metodo contributivo) e privata a capitalizzazione (fondi pensione), sostenuta da agevolazioni fiscali, può non essere sufficiente a garantire una vecchiaia dignitosa (a coprire dai rischi di impoverimento durante la vecchiaia) The severity of recent financial market developments certainly justifies the tendency to concentrate on the short term. The crisis is especially costly for senior workers, whose pension wealth, both inside and outside pension plans, has been dented by the sharp decrease in asset prices. As in previous financial markets downturns, some of these workers may react by postponing retirement. In certain cases this might not be enough, and an argument could be made for public intervention (for instance, in the case of workers near to retirement whose pension benefits would mostly derive from mandatory private pension schemes). This situation also calls, however, for measures to improve the future working of pension systems. The current crisis has only highlighted the urgent need for better- functioning markets and better retirement products, if future retirees are to be guaranteed adequate living standards (I. Visco, 2008)

e privata a capitalizzazione (fondi pensione), sostenuta da agevolazioni fiscali, può non essere sufficiente a garantire una vecchiaia dignitosa (a coprire dai rischi di impoverimento durante la vecchiaia) The severity of recent financial market developments certainly justifies the tendency to concentrate on the short term. The crisis is especially costly for senior workers, whose pension wealth, both inside and outside pension plans, has been dented by the sharp decrease in asset prices. As in previous financial markets downturns, some of these workers may react by postponing retirement. In certain cases this might not be enough, and an argument could be made for public intervention (for instance, in the case of workers near to retirement whose pension benefits would mostly derive from mandatory private pension schemes). This situation also calls, however, for measures to improve the future working of pension systems. The current crisis has only highlighted the urgent need for better- functioning markets and better retirement products, if future retirees are to be guaranteed adequate living standards (I. Visco, 2008).")

45

We cannot regard the current events as just one more protracted period of high financial market volatility, to be followed sooner or later by a return of investors expectations and risk premia to more comfortable levels. The financial crisis has already proved to be a watershed for the international financial system and it is changing the attitude of public authorities towards banking and capital market regulation. It might also deeply affect the propensity of private investors to take risks. It will not be business as usual anymore.

46

The pension fund industry has already been hit very badly by the crisis. In the four quarters ending in June 2008, in the United States the pool of assets managed by funded private and public pension schemes has declined by more than 9 percentage points, or almost 900 billion dollars. Since then losses have probably doubled, given the collapse of bond and stock prices. Pension funds have also invested a huge amount of resources in troubled assets: according to IMF estimates, potential write downs on US loans and securities range between 125 and 250 billion dollars. …..

47

….. More importantly, the global banking crisis that still engulfs intermediaries and markets threatens to cast a shadow on the very notion that financial markets could be a reliable source of retirement income. More than the never ending dispute of the pros and cons of equities versus bonds, the focus is increasingly on the ability of financial markets to assure workers a sufficient level of retirement income even over long term investment periods. Beyond the unresolved issue of aggregate longevity risk, we need to think whether workers should be left alone to deal with financial markets tail risks (i.e. the fact that extreme losses tend to be more frequent than it would be by chance in normal conditions).

..")

48

Even the decision to join a pension fund (where private pension plans are not mandatory) is likely to be seriously affected by the crisis. Investors confidence in the soundness of financial intermediaries and markets has been shaken and this may well spread disaffection among workers, notably with respect to pension funds defined contribution (DC) schemes. Workers may feel less able than in the past to make difficult decisions about the appropriate level of contributions and dependable asset allocation.

schemes. Workers may feel less able than in the past to make difficult decisions about the appropriate level of contributions and dependable asset allocation..")

51

Tendenza a risparmiare troppo poco E aumentato il peso dei fondi DC Rischio che il risparmio non sia sufficiente There is a serious risk that DC plan members face is not saving enough for their old age. Contributions to DC plans tend to be low Le persone tendono ad essere miopi Sono poco informate, ad es. sulla copertura pensione pubblica Non si pongono obiettivi sul tasso di rimpiazzoe the lack of retirement goals may also reflect the poor incentives of selling agents, who have no contractual obligation to deliver any particular fund size on th retirement date… Preferiscono investimenti sicuri (In order to accumulate a sufficient pool of funds, they should save relatively more compared with more equity oriented long term investors. At the same time equity oriented portfolios may expose investors to huge investment risks..).

..")

52

Strumenti per aumentare il risparmio previdenziale Incentivi fiscali Contributi dei datori di lavoro Both are effective means of boosting pension fund returns and greatly increase the convenience of joining a funded retirement scheme. Both have drawbacks, however. Fiscal incentives are usually expensive, regressive, and possibly prone to time inconsistency, especially when tax advantages apply to the payout phase. Employers contributions might be offset by a reduction in net wages and not necessarily produce an increase in the workers total wealth. Moreover, as they are typically the result of agreements between employers and trade unions, their portability across different retirement schemes may be far from seamless. In any case, workers seem to exploit fiscal incentives and employers contributions only partially. For example, a recent study of a sample of DC plan members in the United States finds that each year between 20 and 60 percent of these workers contribute below the threshold (even if they could make penalty-free withdrawals), losing as much as 6 percent of their annual pay – a free lunch left on the table.

, losing as much as 6 percent of their annual pay – a free lunch left on the table..")

53

Strumenti per aumentare il risparmio previdenziale Riduzione dei costi di gestione (economie di scala e concorrenza fra schemi pensionistici). Serve trasparenza e confrontabilità, facilitare il trasferimento dei contributi, soprattutto per chi ha lavori a termine o carriere frammentate Indeed, charges may have a major impact on the final balance accrued to workers over an extended period of time. The importance of keeping pension funds total costs low has been emphasized, among others, by the Turner Report, which argues that, against reasonable expectations of long term returns, annual charges of 1.5 percent (not at all uncommon in many countries) are high enough to represent a rational disincentive to voluntary private savings and undermine the case for providing earnings-related pensions in a funded rather than a PAYG form.

are high enough to represent a rational disincentive to voluntary private savings and undermine the case for providing earnings-related pensions in a funded rather than a PAYG form..")

54

Strumenti per aumentare il risparmio previdenziale Fornire tempestive e corrette informazioni (che benefici ci si può attendere da DC etc..) The better workers are informed, the quicker they revise their expectations and adjust their saving pattern Struttura dei piani previdenziali: opzioni di accesso, contribuzione, investimenti e prestazioni Muoversi da piani DC non protetti a piani protetti….

The better workers are informed, the quicker they revise their expectations and adjust their saving pattern Struttura dei piani previdenziali: opzioni di accesso, contribuzione, investimenti e prestazioni Muoversi da piani DC non protetti a piani protetti….")

56

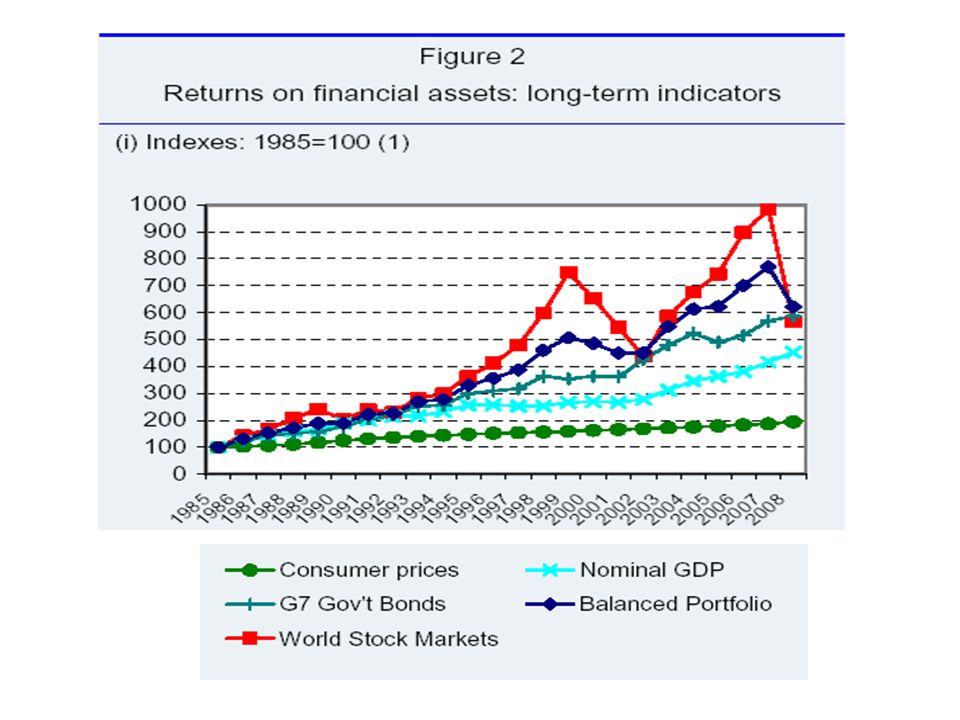

Piani DC protetti? A cursory look at financial market data (Figure 2) shows that over long periods of accumulation higher risks have on average been associated with higher returns. Accumulated returns are lowest for investment strategies that merely track consumer prices, highest for equities, and somewhere in-between for nominal government bond portfolios. However, as we move from the least to most rewarding investment strategy, return variability escalates as well, and in certain periods a pure equity strategy may be overtaken by a bond strategy. Moreover, holding period returns clearly indicate that even over long term accumulation periods the returns from a pure equity strategy may be subject to large drops, as may happen when the holding period includes the first ten months of 2008. This birds eye view of financial market returns also shows that by holding a balanced portfolio of stocks and fixed income instruments, long term investors may try to increase expected portfolio returns, while keeping return volatility moderate.

shows that over long periods of accumulation higher risks have on average been associated with higher returns. Accumulated returns are lowest for investment strategies that merely track consumer prices, highest for equities, and somewhere in-between for nominal government bond portfolios. However, as we move from the least to most rewarding investment strategy, return variability escalates as well, and in certain periods a pure equity strategy may be overtaken by a bond strategy. Moreover, holding period returns clearly indicate that even over long term accumulation periods the returns from a pure equity strategy may be subject to large drops, as may happen when the holding period includes the first ten months of This birds eye view of financial market returns also shows that by holding a balanced portfolio of stocks and fixed income instruments, long term investors may try to increase expected portfolio returns, while keeping return volatility moderate..")

57

What I would like to emphasize, however, is that basing asset allocation on the past properties of asset returns may still leave the investor considerably exposed to investment risk, for at least two reasons: First, past realizations may come from different underlying economic regimes or conceal structural breaks, so that care should be taken when using observed returns to estimate expected returns. Second, even if expected returns on equities are higher than those on bonds in the long term, actual returns on equities may turn out to be sharply negative….., there is evidence that the distribution of many asset prices has fatter tails than the normal distribution (possibly signalling the unexpected occurrence of very large shocks that may be at odds with standard applications of the central limit theorem).

..")

58

I mercati finanziari offrono diverse possibilità di copertura dai rischi e alcune garanzie di rendimenti minimi, ma è chiaro che coprirsi dai rischi dei mercati finanziari non è senza costi. With intertemporal smoothing of returns, good investment years subsidize bad investment periods, with a potential redistribution of investment income across plan members. Therefore, all these forms of protection from investment risks may result in lower net of fees returns. If these are not offset by higher contributions during the accumulation phase, they lead to a lower pension during the decumulation stage – i.e. lower returns imply lower consumption, either during working age or in retirement or both. More importantly, market-based solutions cannot protect investors from strong aggregate shocks hitting several asset classes and economic sectors at the same time. In such an event, aggregate wealth is not only redistributed across individuals and sectors, but it is also destroyed.

59

One might argue that in such exceptional circumstances there is a straightforward solution: a public rescue of pension funds by the government (especially when enrolment is mandatory rather than voluntary). A bail-out of pension fund members would always be an available policy option, provided that it were limited to workers who are close to retirement and unable to take advantage of a possible recovery of asset prices over medium to long term horizons. However, a bail- out of pension fund members should always remain the last option for two well known reasons: it is costly to taxpayers and it may encourage opportunistic behaviour by pension funds in the future.

60

A more sustainable and efficient form of protection could come from some kind of collective inter- generational arrangement. One possibility is that of hybrid pension plans, such as those previously mentioned, in which participants transform their risky claims into guaranteed claims as they become older. In practice, younger workers would partly insure the pension rights of older workers, by accepting to pay higher contributions in periods of adverse financial market shocks. In some countries (for example the Netherlands) these investment vehicles already exist.

these investment vehicles already exist..")

61

Another possibility would be a more active role of the State in providing insurance against grave systemic risks. Tail risk in financial markets is similar to what is called aggregate longevity risk, i.e. the risk of a whole cohort living longer than expected. Aggregate longevity risk must be kept distinct from idiosyncratic longevity risk, i.e. the risk of an individual living longer than his or her cohorts average (a risk that the market can easily insure away). ….

. …..")

62

Riferimenti bibliografici Visco I., Retirement Savins and the Payout Phase: hoe to get there and how to get the most out of it, Keynote speech to the roundtable on The impact of the payout phase on financial markets at the OECD conference The payout phase of pensions, annuities and financial markets, Paris, 12 November 2008. Cesari R., G. Grande, F. Panetta, La previdenza complementare in Italia: caratteristiche, sviluppo e opportunità per i lavoratori, Questioni di Economia e finanza, Occasional papers, Banca dItalia, n.8 maggio 2007; Giornale degli economisti e annali di economia, vol.67, pp.21-73. Cesari R., G. Grande, F. Panetta, Quel vantaggio molto fiscale, www.lavoce.info, 19.6.2007 www.lavoce.info Giannini e M.C. Guerra, Alla ricerca di una disciplina fiscale per la previdenza complementare, in M. Messori (a cura di), La previdenza complementare in Italia, Il Mulino, Bologna, 2006 Cozzolino M., F. Di Nicola, M. Raitano, Il Futuro dei fondi pesnione: opportunità e scelte sulla destinazione del TFR, ISAE, WP 64, 2006 Queisser M., E. Withehouse and P. Whiteford, The public-private pension mix in OECD countries, Industrial Relations Journal, 38:6, 2007

, La previdenza complementare in Italia, Il Mulino, Bologna, 2006 Cozzolino M., F. Di Nicola, M. Raitano, Il Futuro dei fondi pesnione: opportunità e scelte sulla destinazione del TFR, ISAE, WP 64, 2006 Queisser M., E. Withehouse and P. Whiteford, The public-private pension mix in OECD countries, Industrial Relations Journal, 38:6,")

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")