Ezio Castiglione Presidente Ismea Milano, 3 ottobre 2015 I L RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO

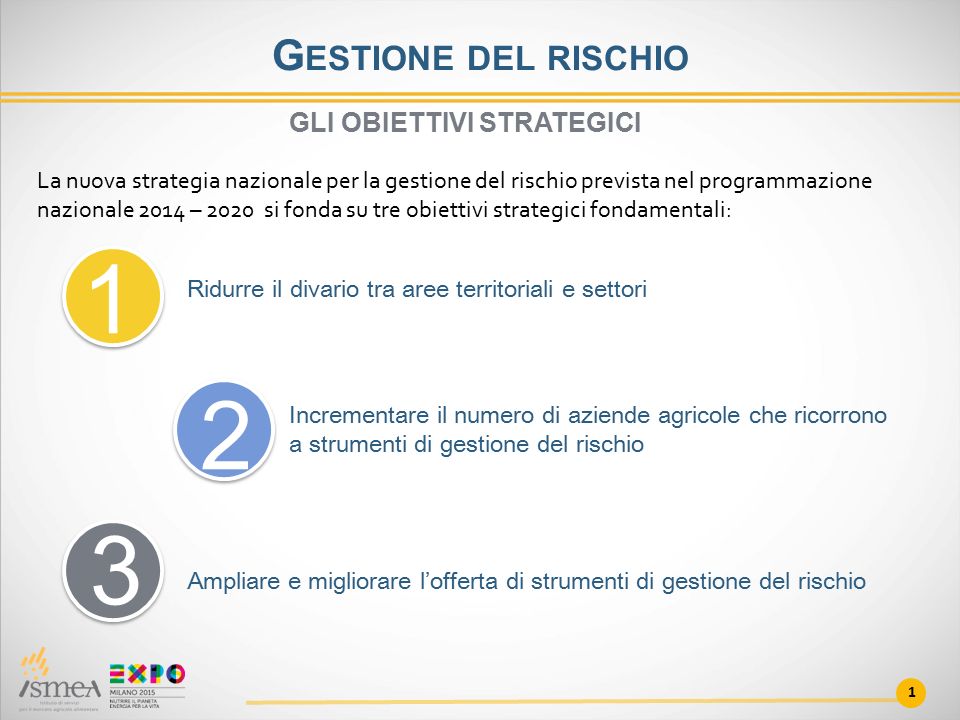

1 G ESTIONE DEL RISCHIO La nuova strategia nazionale per la gestione del rischio prevista nel programmazione nazionale 2014 – 2020 si fonda su tre obiettivi strategici fondamentali: 1 Ridurre il divario tra aree territoriali e settori Incrementare il numero di aziende agricole che ricorrono a strumenti di gestione del rischio Ampliare e migliorare l’offerta di strumenti di gestione del rischio GLI OBIETTIVI STRATEGICI 2 3

2 GESTIONE DEL RISCHIO Concentrazione territoriale (Nord sfiora 80% valore assicurato), settoriale (Vitivinicolo, Colture arboree), dimensionale (medio grandi imprese ) L IMITI DELLA SITUAZIONE ATTUALE Assenza di coperture per alcune tipologie di rischi (es. fitopatie) Esperienza ridotta nell’utilizzo di altri strumenti di gestione del rischio alternativi o complementari alle assicurazioni Difficoltà nel mettere in relazione i diversi strumenti di gestione del rischio previsti dal PSRN

3 G ESTIONE DEL RISCHIO IL QUADRO DELLE MISURE I tre cardini sui quali si articola il cosiddetto TOOLKIT di gestione del rischio previsto nella programmazione della Pac. Assicurazioni agricole agevolate Fondi di mutualizzazione Income Stabilization Tool

IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO L’ISMEA nella gestione del rischio ricopre i seguenti compiti: Istituzione e gestione del Sistema di Gestione dei Rischi (SGR) Gestione delle misure Sviluppo e aggiornamento di applicativi e linee guida a sostegno dei fondi di mutualizzazione e IST Gestione del Fondo di riassicurazione e del Consorzio Italiano di coriassicurazione contro le calamità naturali in agricoltura Gestione banca dati dei rischi agricoli 4

IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO Istituzione e gestione del SISTEMA INTEGRATO DI GESTIONE DEL RISCHIO FONDO DI RIASSICURAZIONE CONSORZIO DI CORIASSICURAZIONE FONDO DI RIASSICURAZIONE CONSORZIO DI CORIASSICURAZIONE Gestione BANCA DATI SUI RISCHI AGRICOLI Servizi ai FONDI DI MUTUALITÀ Sviluppo applicativi per i fondi – gestione Fondo nazionale 5

SISTEMA INTEGRATO DI GESTIONE DEL RISCHIO ( SGR ) Ismea ha istituito e gestisce il sistema integrato di gestione del rischio, che rappresenta la: IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO 6 La messa a sistema della piattaforma presuppone l’interscambio a livello informatico di un mix di dati di diversa natura e provenienti da fonti differenti. SGR Dichiarazioni agricoltori ( rese) BD Amministrative ( Sian, rischi climatici agenzia entrate) Dati statistici ( reti di rilevazione ismea sui prezzi e banche dati rischi agricoli) Dati forniti dal sistema assicurativo ( polizze, perizie e risarcimenti) SFIDA PIU INNOVATIVA DEL PIANO AGRICOLTURA 2.0

SISTEMA INTEGRATO DI GESTIONE DEL RISCHIO ( SGR ) Piano di Stabilizzazione del Reddito Aziendale PAI – Piano assicurativo individuale Piano di Mutualizzazione Le misure si applicano ex- post, configurandosi come il rimborso per una perdita subita dall’agricoltore a seguito di un danno. Il quadro normativo è in corso di completamento: s attende avvio delle misure nel PSRN Primo strumento partito nel Fine tuning previsto a partire dalla campagna 2015 – 2016; Scaturisce direttamente dai dati presenti nel Fascicolo Aziendale e dal Piano di Coltivazione; Le rese di produzione sono proposte in automatico e possono essere variate in caso di singole peculiarità; A regime il singolo agricoltore sceglie le produzioni da proteggere e stabilisce in maniera rapida la migliore copertura assicurativa; A regime garantisce snellimento dei controlli per le amministrazioni e pagamenti più tempestivi. IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO 7 SGR

ISMEA – A TTIVITÀ DI INPUT/OUTPUT IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO Rilevazione dei prezzi di mercato delle produzioni assicurabili Ricezione nel sistema di gestione del rischio delle polizze agricole agevolate Monitoraggio delle polizze assicurative Determinazione dei valori delle produzioni assicurabili in maniera agevolata Definizione ed elaborazione del Piano Assicurativo Individuale Definizione e calcolo dei parametri contributivi Calcolo della spesa ammissibile a contributi per i singoli certificati assicurativi Informatizzazione delle perizie delle imprese di assicurazione Individuazione dei benchmark di resa e applicazione delle modalità di calcolo della resa media individuale ASSICURAZIONI 8

ISMEA – A TTIVITÀ DI INPUT/OUTPUT IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO 10 Rilevazione dei prezzi di mercato delle produzioni ammesse al fondo SGR – Fondi di mutualizzazione Sviluppo dello strumento Determinazione dei valori delle produzioni ammesse ai fondi Definizione ed elaborazione del Piano di Mutualizzazione Individuale Informatizzazione delle perizie Individuazione benchmark resa e applicazione modalità di calcolo resa media individuale Modelli di statuto e regolamento dei fondi 9 Modelli di funzionamento dei fondi FONDI DI MUTUALIZZAZIONE

ISMEA – A TTIVITÀ DI INPUT/OUTPUT IL RUOLO DI ISMEA NELLA GESTIONE DEL RISCHIO 10 SGR – Fondi di mutualizzazione per la stabilizzazione del reddito Sviluppo dello strumento Definizione ed elaborazione del Piano di Stabilizzazione del reddito Definizione ed elaborazione della Comunicazione di aggiornamento del Piano di Stabilizzazione Modelli di statuto e regolamento dei fondi INCOME STABILIZATION TOOL - IST 10 Modelli di funzionamento dei fondi Metodologia e strumenti per la rilevazione del reddito aziendale Modellistica per la stima del rischio di reddito

11 AMPLIAMENTO BASE ASSICURATIVA – LEVA RIASSICURATIVA Al fine di favorire la diffusione delle assicurazioni agevolate nel paese e nei settori ove è limitato il livello di adesione a tale strumento, in particolare nel mezzogiorno, nonché di migliorare l’offerta di prodotti assicurativi, il PSRN prevede che le polizze agevolate possano usufruire – in conformità alla normativa comunitaria sugli aiuti di Stato – della Riassicurazione del Fondo di cui all’art.127, comma 3 della legge 388/200, avvalendosi anche del contributo assicurato dal Fondo di Sviluppo e Coesione.

12 LEVA RIASSICURATIVA - PROPOSTA Ogni strumento di gestione del rischio scelto dall’agricoltore potrebbe avere un’estensione di garanzia alle avversità catastrofali. Il rischio e il relativo premio vengono ceduti al Fondo di riassicurazione e/o al Consorzio di Coriassicurazione Tutti gli imprenditori che hanno acquistato uno degli strumenti di gestione del rischio previsto dalla PAC sono automaticam ente coperti contro le avversità catastrofali Le compagnie e i Fondi di mutualità cedono al FdR/CdC l’estensione del rischio alle avversità catastrofali Il FdR/CdC può cedere parte del rischio assunto a Riassicuratori privati In caso di avversità catastrofali interviene la gestione del FdR/CdC

13 LEVA RIASSICURATIVA - PROPOSTA IPOTESI DI FUNZIONAMENTO FdR+ Riass. privata Consorzio di Coriassicurazione (Compagnie + Fondi di mutualità) AGRICOLTORI ASSICURATI O PARTECIPANTI AI FONDI DI MUTUALITA’ Tutti gli strumenti di gestione del rischio prevedono l’estensione per le calamità naturali: Il rischio correlato al costo viene ceduto al Consorzio Il Consorzio gestisce gli eventi compresi nell’estensione e si riassicura con il Fondo di riassicurazione e riassicuratori privati STATO In caso di eventi superiori al Top Limit Interviene la copertura dello Stato

14 LEVA RIASSICURATIVA - PROPOSTA Vantaggi della proposta Copertura generalizzata delle avversità catastrofali, a costi contenuti Gestione trasparente e condivisa delle avversità catastrofali Ampliamento delle imprese agricole che ricorrono alla gestione del rischio e risparmio in termini di interventi ex-post Interconnessione dei diversi strumenti di gestione del rischio previsti dal PSRN Uniformità dei criteri di liquidazione e contenimento dei costi delle perizie