di Michele Miguidiincarichi & finanziaria Gli incarichi di studio, ricerca e consulenza Articolo 1 comma 42 Legge Finanziaria 2005

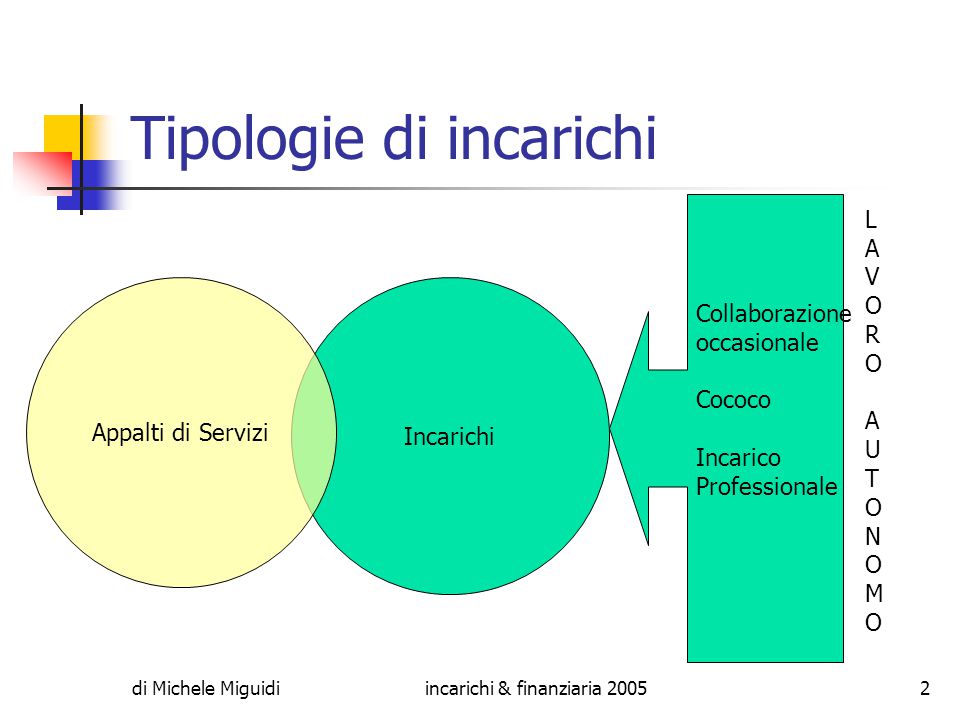

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi Incarichi Appalti di Servizi Collaborazione occasionale Cococo Incarico Professionale LAVORO AUTONOMOLAVORO AUTONOMO

di Michele Miguidiincarichi & finanziaria Art. 7, comma 6, d. lgs. 165/2001 Art. 110, comma 6, d. lgs. 267/2000 possibilità di ricorrere a rapporti di collaborazione solo per: prestazioni di elevata professionalità contraddistinte da una elevata autonomia nel loro svolgimento, tale da caratterizzarle quali prestazioni di lavoro autonomo.

di Michele Miguidiincarichi & finanziaria Gli incarichi dell’art. 1 comma 42 Legge finanziaria 2005 Incarichi di consulenza Incarichi di studio Incarichi di ricerca

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi Corte dei conti deliberazione n. 6 del 15 febbraio 2005 GLI INCARICHI DI CONSULENZA Le consulenze riguardano le richieste di pareri ad esperti, che serviranno alla PA come fonti di cognizione, per prendere proprie decisioni. Altri incarichi, non soggetti a limiti, prevedono elaborazione di documenti direttamente utilizzabili.

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi corte dei conti deliberazione n. 6 del 15 febbraio 2005 GLI INCARICHI DI STUDIO il contenuto dell’incarico consiste nello svolgimento di un’attività di studio, nell’interesse dell’amministrazione

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi Corte dei conti deliberazione n. 6 del 15 febbraio 2005 GLI INCARICHI DI STUDIO Requisito essenziale, per il corretto svolgimento di questo tipo d’incarichi, è la consegna di una relazione scritta finale, nella quale saranno illustrati i risultati dello studio e le soluzioni proposte.

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi Corte dei conti deliberazione n. 6 del 15 febbraio 2005 GLI INCARICHI DI RICERCA Gli incarichi di ricerca presuppongono la preventiva definizione del programma da parte dell’amministrazione. Di norma sono rinvenibili in campi tecnico-scientifici

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi corte dei conti deliberazione n. 6 del 15 febbraio 2005 esemplificazione Rientrano nelle previsioni della Finanziaria studio e soluzione di questioni inerenti all’attività dell’amministrazione prestazioni professionali finalizzate alla resa di pareri, valutazioni, espressione di giudizi consulenze legali, al di fuori della rappresentanza processuale e del patrocinio dell’amministrazione studi per l’elaborazione di schemi di atti amministrativi o normativi

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi corte dei conti deliberazione n. 6 del 15 febbraio 2005 esemplificazione Non rientrano nella previsione del comma 42: le prestazioni professionali consistenti nella resa di servizi o adempimenti obbligatori per legge, qualora non vi siano uffici o strutture a ciò deputati la rappresentanza in giudizio ed il patrocinio dell’amministrazione gli appalti e le “esternalizzazioni” di servizi, necessari per raggiungere gli scopi dell’amministrazione

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi corte dei conti deliberazione n. 6 del 15 febbraio 2005 esemplificazione Non rientrano, in sostanza, nella previsione gli incarichi conferiti per gli adempimenti obbligatori per legge, mancando, in tali ipotesi, qualsiasi facoltà discrezionale dell’amministrazione. L’esclusione di questo tipo di incarichi è, del resto, convalidata dallo stesso comma 42 che esclude dall’ambito della sua applicazione gli incarichi conferiti ai sensi della legge quadro sui lavori pubblici 11 febbraio 1994, n. 109.

di Michele Miguidiincarichi & finanziaria La forma del contratto Lavoro a progetto Co.co.co. Collaborazione occasionale

di Michele Miguidiincarichi & finanziaria Il lavoro a progetto (decreto legislativo 10 settembre 2003, n. 276) La recente riforma del mercato del lavoro ha introdotto la figura del lavoro a progetto con la finalità di arginare, nel settore privato, l'abuso delle attuali collaborazioni coordinate e continuative che per questa ragione andranno ricondotte alla modalità «a progetto» in ragione della autonomia del collaboratore.

di Michele Miguidiincarichi & finanziaria Il lavoro a progetto (decreto legislativo 10 settembre 2003, n. 276) il decreto legislativo (come già disposto dalla L. 14 febbraio 2003 n. 30) ha sancito espressamente l'inapplicabilità delle disposizioni ivi contenute alle pubbliche amministrazioni

di Michele Miguidiincarichi & finanziaria Il lavoro a progetto (decreto legislativo 10 settembre 2003, n. 276) È comunque previsto che il Ministro per la funzione pubblica convochi le organizzazioni sindacali maggiormente rappresentative dei dipendenti delle amministrazioni pubbliche per esaminare i profili di armonizzazione conseguenti alla entrata in vigore del decreto legislativo, anche ai fini della eventuale predisposizione di provvedimenti legislativi nella materia.

di Michele Miguidiincarichi & finanziaria Le co.co.co Le co.co.co si configurano come prestazioni di servizi che richiedono azioni ripetitive nel tempo e sono funzionali ad integrare, qualificare o sviluppare le attività proprie della struttura responsabile della realizzazione di prodotti/servizi ben definiti sia nel risultato che nelle modalità di attuazione.

di Michele Miguidiincarichi & finanziaria Su quali tipologie di incarichi si applicano le norme della Finanziaria e si segue il relativo procedimento

di Michele Miguidiincarichi & finanziaria Corte dei conti deliberazione n. 6 del 15 febbraio 2005 Restano fuori dell'oggetto dei commi 11 e 42 anche i “rapporti di collaborazione coordinata e continuativa”, che rappresentano una posizione intermedia fra il lavoro autonomo, proprio dell’incarico professionale, e il lavoro subordinato

di Michele Miguidiincarichi & finanziaria Corte dei conti deliberazione n. 6 del 15 febbraio 2005 L’esclusione di questo tipo di rapporti si ricava dalla stessa legge n. 311/2004 la quale, al comma 116 dell’articolo 1, prevede che le PA possono avvalersi, nel 2005, di personale a tempo determinato “con contratti di collaborazione coordinata e continuativa”.

di Michele Miguidiincarichi & finanziaria Corte dei conti deliberazione n. 6 del 15 febbraio 2005 I rapporti di collaborazione coordinata e continuativa sono quindi utilizzabili per le esigenze ordinarie proprie del funzionamento delle strutture amministrative e non riguardano perciò il ricorso agli incarichi esterni.

di Michele Miguidiincarichi & finanziaria Corte dei conti deliberazione n. 6 del 15 febbraio 2005 Gli incarichi di co.co.co. per la loro stessa natura che prevede la continuità della prestazione e un potere di direzione dell’amministrazione, appaiono distinti dalla categoria degli incarichi esterni, caratterizzata dalla temporaneità e dall’autonomia della prestazione.

di Michele Miguidiincarichi & finanziaria Corte dei conti deliberazione n. 6 del 15 febbraio 2005 Resta fermo che, qualora un atto rechi il nome di collaborazione coordinata e continuativa, ma, per il suo contenuto, rientri nella categoria degli incarichi di studio o di ricerca o di consulenza, il medesimo sarà soggetto al limite di spesa, alla motivazione e all’invio alla Corte dei conti, secondo le previsioni del comma 42.

di Michele Miguidiincarichi & finanziaria Tipologie di incarichi corte dei conti deliberazione n. 6 del 15 febbraio 2005 Occorre considerare il contenuto dell’atto di conferimento, piuttosto che la qualificazione formale adoperata nel medesimo. Oggetto della prestazione

di Michele Miguidiincarichi & finanziaria L’oggetto della prestazione: Qualora la prestazione attenga a un’attività di consulenza o di studio - a prescindere dalla natura giuridica del rapporto che regola il funzionamento della prestazione (co.co.co., prestazione occasionale) - sarà necessario procedere secondo quanto dettato dal comma 42 Legge finanziaria 2005.

di Michele Miguidiincarichi & finanziaria Qualora il contenuto della prestazione sia diverso da un’attività di consulenza, studio o ricerca, a prescindere dalla natura giuridica del rapporto che regola il funzionamento della prestazione, il comma 42 non troverà applicazione. Di ciò ne va dato atto nel provvedimento L’oggetto della prestazione:

di Michele Miguidiincarichi & finanziaria Quali sono gli elementi essenziali per l’atto di conferimento d’incarico

di Michele Miguidiincarichi & finanziaria L’autonomia L’elemento dell'autonomia dovrà risultare prevalente, poiché in caso contrario sarebbero aggirate e violate le norme sull'accesso alla pubblica amministrazione tramite concorso pubblico

di Michele Miguidiincarichi & finanziaria La mancanza di risorse professionali L'affidamento dell'incarico a terzi potrà avvenire nell'ipotesi in cui l'amministrazione non sia in grado di far fronte ad una particolare e temporanea esigenza con le risorse professionali presenti in quel momento al suo interno

di Michele Miguidiincarichi & finanziaria La mancanza di risorse professionali L’impossibilità di procurarsi all'interno della propria organizzazione le figure professionali idonee allo svolgimento delle prestazioni oggetto dell'incarico deve essere verificata attraverso una reale ricognizione

di Michele Miguidiincarichi & finanziaria Gli obiettivi Necessaria rispondenza dell'incarico agli obiettivi dell'amministrazione PEG RPP

di Michele Miguidiincarichi & finanziaria Lo svolgimento dell’incarico Specifica indicazione delle modalità e dei criteri di svolgimento dell'incarico

di Michele Miguidiincarichi & finanziaria Lo svolgimento dell’incarico Temporaneità dell'incarico

di Michele Miguidiincarichi & finanziaria Il compenso Proporzione fra compensi erogati all'incaricato e le utilità conseguite dall'amministrazione Motivazione delle modalità con le quali è stato determinato il compenso Indicazione dei criteri utilizzati per valutarne la congruità

di Michele Miguidiincarichi & finanziaria Riepilogo presupposti per il conferimento di un incarico di consulenza necessità di una elevata professionalità inesistenza di una figura professionale che possa eseguire lo stesso compito esistenza di un progetto già in essere che l'incarico sia a tempo determinato che la sua natura non sia di gestione o rappresentanza ma di consulenza che sia legittimato da una disposizione di legge che sia preceduto da una seria verifica delle risorse interne.

di Michele Miguidiincarichi & finanziaria Chi controlla la conformità dell’atto di affidamento dell’incarico alle disposizioni e cosa succede in caso di difformità

di Michele Miguidiincarichi & finanziaria Art. 1 comma 42 Legge finanziaria 2005 L’atto di affidamento di incarichi e consulenze deve essere: corredato della valutazione dell’organo di revisione economico-finanziaria trasmesso alla Corte dei conti

di Michele Miguidiincarichi & finanziaria Art. 1 comma 42 Legge finanziaria 2005 L’affidamento di incarichi in difformità alle disposizioni previste nel comma 42: costituisce illecito disciplinare determina responsabilità erariale.

di Michele Miguidiincarichi & finanziaria Ricorrenza delle condizioni per il conferimento degli incarichi Deve ritenersi che tali condizioni debbano tutte ricorrere perchè l'incarico possa essere considerato conferito lecitamente e senza incorrere nell'ipotesi del danno erariale

di Michele Miguidiincarichi & finanziaria Qual è la procedura da seguire

di Michele Miguidiincarichi & finanziaria La procedura per l’affidamento Direttiva n. 4/2005 S.G. 1. informativa alla Giunta 2. stesura dello schema di determinazione 3. pubblicazione schema sul portale 4. certificazione del servizio finanziario 5. valutazione del Collegio (ogni 15 gg) 6. eventuale integrazione degli elementi di valutazione

di Michele Miguidiincarichi & finanziaria La procedura per l’affidamento Direttiva n. 4/2005 S.G. 7. informativa alla Giunta dell’eventuale valutazione negativa del Collegio 8. adozione della determinazione corredata della valutazione del Collegio 9. trasmissione della determinazione al servizio finanziario per l’assunzione dell’impegno di spesa

di Michele Miguidiincarichi & finanziaria La procedura per l’affidamento Direttiva n. 4/2005 S.G. 10. contratto mediante scrittura privata 11. trasmissione alla sezione regionale di controllo delle determinazioni adottate nel trimestre prevedente (a cura del servizio finanziario)

di Michele Miguidiincarichi & finanziaria

di Michele Miguidiincarichi & finanziaria Il contratto L'attribuzione di un incarico di collaborazione risulterà da atto scritto nel quale saranno indicati: l'oggetto della prestazione la durata della collaborazione Il compenso

di Michele Miguidiincarichi & finanziaria Il contratto La durata della collaborazione dovrà essere commisurata all'oggetto della prestazione e potrà essere determinata: con precisione o per relationem

di Michele Miguidiincarichi & finanziaria Il contratto - proroga E' ammissibile una proroga del contratto quando sia funzionale al raggiungimento dello scopo per il quale il contratto era stato posto in essere

di Michele Miguidiincarichi & finanziaria Il contratto - proroga Non si tratta di una proroga ai sensi del decreto legislativo n. 368/2001 in quanto la fattispecie rientra nell'ambito del lavoro autonomo e non subordinato. Al contrario, una successione indiscriminata e non giustificata di proroghe o di rinnovi sarebbe evidentemente illegittima.