Scaricare la presentazione

1

Landamento dei conti pubblici in Italia Lezione 2 Scienza delle finanze I – CLEP a.a. 2007-2008

2

Il bilancio pubblico È il documento che riporta le entrate e le spese relative ad un certo periodo di tempo. Esprime le scelte compiute in materia di prelievo e assegnazione delle risorse La dimensione e natura del bilancio sono molto mutate nel tempo e sono diverse fra paesi (vedi lezione 1)

.")

3

Tipi di bilancio Si distinguono secondo: I soggetti dellattività finanziaria a cui si riferiscono Loggetto: operazioni incluse (limite a operazioni fuori bilancio) I criteri di registrazione: competenza (giuridica ed economica) o cassa Lorizzonte temporale (annuale o pluriennale) La natura di previsione (tendenziale o programmatica) o di consuntivo (rendiconti) I criteri di classificazione delle entrate e delle uscite: amministrativa, funzionale, economica I tipi di saldo (risparmio, indebitamento, fabbisogno…)

I criteri di registrazione: competenza (giuridica ed economica) o cassa Lorizzonte temporale (annuale o pluriennale) La natura di previsione (tendenziale o programmatica) o di consuntivo (rendiconti) I criteri di classificazione delle entrate e delle uscite: amministrativa, funzionale, economica I tipi di saldo (risparmio, indebitamento, fabbisogno…)")

4

Funzioni del bilancio Informazione Controllo: Politico Giuridico Economico Programmazione finanziaria ed economica

5

Il processo di bilancio (Stato) Circolare del tesoroEntro 31 marzo (t-1) DPEFEntro 30 giugno (t-1) DdL BLV (annuale e pluriennale)Entro 30 settembre (t-1) DdL finanziariaEntro 30 settembre (t-1) BP e RPPEntro 30 settembre (t-1) DdL collegatiEntro 15 novembre (t-1) Approvazione bilancioEntro 31 dicembre (t-1) Inizio esercizio1 gennaio (t) Assestamento30 giugno (t) VariazioniEntro il 31 ottobre (t) Chiusura esercizio31 dicembre (t) Parificazione della Corte dei contiGiugno (t+1) Presentazione del DdL di rendicontoLuglio (t+1)

Circolare del tesoroEntro 31 marzo (t-1) DPEFEntro 30 giugno (t-1) DdL BLV (annuale e pluriennale)Entro 30 settembre (t-1) DdL finanziariaEntro 30 settembre (t-1) BP e RPPEntro 30 settembre (t-1) DdL collegatiEntro 15 novembre (t-1) Approvazione bilancioEntro 31 dicembre (t-1) Inizio esercizio1 gennaio (t) Assestamento30 giugno (t) VariazioniEntro il 31 ottobre (t) Chiusura esercizio31 dicembre (t) Parificazione della Corte dei contiGiugno (t+1) Presentazione del DdL di rendicontoLuglio (t+1)")

6

Le regole del processo di bilancio (Stato) Articolo 81 della Costituzione Legge n. 468/1978 (prima riforma) Legge n. 362/1988 (seconda riforma) Legge n. 94/1997 (terza riforma) Legge n. 208/1999 (quarta riforma) Circolare MEF n. 21/2007 Regolamenti contabili Regolamenti parlamentari

Legge n. 362/1988 (seconda riforma) Legge n. 94/1997 (terza riforma) Legge n. 208/1999 (quarta riforma) Circolare MEF n. 21/2007 Regolamenti contabili Regolamenti parlamentari.")

7

Articolo 81 della Costituzione (Stato) Le camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal governo Lesercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte

Le camere approvano ogni anno i bilanci e il rendiconto consuntivo presentati dal governo Lesercizio provvisorio del bilancio non può essere concesso se non per legge e per periodi non superiori complessivamente a quattro mesi Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese Ogni altra legge che importi nuove e maggiori spese deve indicare i mezzi per farvi fronte")

8

8

10

Gli aggregati di finanza pubblica in Italia Stato Settore statale Amministrazioni pubbliche (contabilità nazionale e vincoli europei) Settore pubblico

Settore pubblico")

11

Ex foreste demaniali Stato Altri enti dellamm. centr. Amministrazioni locali Enti di previdenza SETTORE PUBBLICO AMMINISTR. PUBBLICHE SETTORE STATALE Ex aziende autonome ed enti assimilati (Ferrovie, monopoli di stato, poste, Anas) (bilancio e tesoreria)

(bilancio e tesoreria).")

12

Amministrazioni pubbliche (RGS –glossario) Termine generalmente usato per individuare laggregato di riferimento dei parametri di finanza pubblica previsti dal Trattato di Maastricht per i Paesi dellUnione Monetaria Europea. In tale accezione sono comprese tutte le amministrazioni dello Stato, ivi inclusi gli istituti e scuole di ogni ordine e grado e le istituzioni educative, le aziende e amministrazioni dello Stato ad ordinamento autonomo, le Regioni, le Province, i Comuni, le Comunità montane, e loro consorzi e associazioni, le istituzioni universitarie, gli Istituti autonomi case popolari, le Camere di commercio, industria, artigianato e agricoltura e loro associazioni, tutti gli enti pubblici non economici nazionali, regionali e locali, le amministrazioni, le aziende, e gli enti del Servizio sanitario nazionale, lAgenzia per la rappresentanza negoziale delle pubbliche amministrazioni (ARAN) e le Agenzie di cui al D.Leg.vo n. 300/99 (art. 1, comma 2, D.Leg.vo n. 165/01). Non sono, invece, comprese le aziende pubbliche classificate market in presenza di una copertura dei costi con ricavi propri superiore al 50 per cento.

e le Agenzie di cui al D.Leg.vo n. 300/99 (art. 1, comma 2, D.Leg.vo n. 165/01). Non sono, invece, comprese le aziende pubbliche classificate market in presenza di una copertura dei costi con ricavi propri superiore al 50 per cento..")

13

Conto economico consolidato delle Amministrazioni pubbliche: definizione e saldi di bilancio Fonte statistica: Relazione Generale sulla Situazione Economica del Paese (3 volumi), presentata entro il 31 marzo dal Ministro dellEconomia ed elaborata dallIstat

, presentata entro il 31 marzo dal Ministro dellEconomia ed elaborata dallIstat")

14

Le Amministrazioni pubbliche sono unità istituzionali (9976 nel 2003; 3,540 milioni di personale ), le cui funzioni principali consistono nella: produzione di beni e servizi non destinabili alla vendita redistribuzione del reddito e della ricchezza del paese

, le cui funzioni principali consistono nella: produzione di beni e servizi non destinabili alla vendita redistribuzione del reddito e della ricchezza del paese")

15

Amministrazioni Locali (AL) Enti territoriali (Regioni, Province, Comuni) Aziende sanitarie locali Ospedali pubblici Enti di assistenza locali (Università, Aziende diritto allo studio, Altri enti assistenziali) Enti economici locali (Camere di commercio, Comunità montane,Iacp, Ept, Ers…) 9753 unità - 1,496 milioni di personale

Enti territoriali (Regioni, Province, Comuni) Aziende sanitarie locali Ospedali pubblici Enti di assistenza locali (Università, Aziende diritto allo studio, Altri enti assistenziali) Enti economici locali (Camere di commercio, Comunità montane,Iacp, Ept, Ers…) 9753 unità - 1,496 milioni di personale")

16

Enti di Previdenza (EP) INPS INAIL INPDAP altri... 27 unità - 57,9 mila unità di personale

INPS INAIL INPDAP altri unità - 57,9 mila unità di personale")

17

Il conto economico delle AP si basa su un concetto di competenza economica (non giuridica): erogazioni maturate nellanno, ma a volte si usa il criterio cassa rettifica dei dati di bilancio (es. sottrazione Iva a UE;..) esclude le partite finanziarie consente di effettuare confronti nel tempo consente di effettuare confronti tra paesi è quello usato per criteri di Maastricht e PSC

esclude le partite finanziarie consente di effettuare confronti nel tempo consente di effettuare confronti tra paesi è quello usato per criteri di Maastricht e PSC.")

18

SALDO DELLE PARTITE FINANZIARIE Partecipazioni azionarie e conferimenti Concessioni di crediti e anticipazioni Rimborso di anticipazioni e crediti meno

19

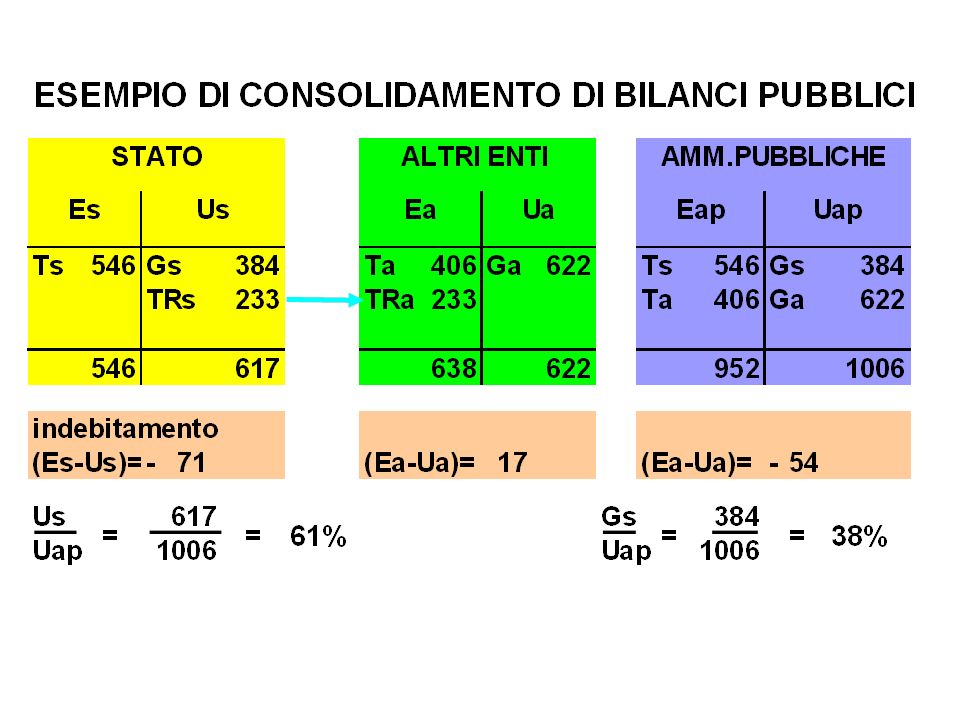

Fabbisogno del Settore pubblico (SP) o del Settore Statale (SS) e Indebitamento netto delle AP: Che differenza cè? Fabbisogno e indebitamento SP o SS e AP

20

Differenze fra fabbisogno e indebitamento Gli aggregati di riferimento sono diversi (SP, SS, PA) I conti del Settore pubblico e statale sono conti di cassa di natura finanziaria, i conti delle AP sono di competenza e di natura economica I conti delle AP sono rettificati Il fabbisogno include le partite finanziarie; lindebitamento no

I conti del Settore pubblico e statale sono conti di cassa di natura finanziaria, i conti delle AP sono di competenza e di natura economica I conti delle AP sono rettificati Il fabbisogno include le partite finanziarie; lindebitamento no")

21

INDEBITAMENTO = ENTRATE FINALI - SPESE FINALI FABBISOGNO = INDEBITAMENTO + SALDO DELLE PARTITE FINANZIARIE Si può quindi dire, anche se rappresenta una semplificazione della realtà, che…

22

Altri tipi di saldo Saldo corrente (risparmio pubblico) Saldo in conto capitale Avanzo (disavanzo) primario Saldo strutturale

Saldo in conto capitale Avanzo (disavanzo) primario Saldo strutturale")

23

I principali documenti ufficiali Relazione Generale sulla Situazione Economica del Paese (marzo) Relazione Annuale della Banca dItalia (maggio) Documento di Programmazione Economica e Finanziaria (giugno/luglio) Relazione Previsionale e Programmatica (settembre)

Relazione Annuale della Banca dItalia (maggio) Documento di Programmazione Economica e Finanziaria (giugno/luglio) Relazione Previsionale e Programmatica (settembre)")

24

Altri documenti utili Bollettino Economico della Banca dItalia (febbraio e ottobre) www.istat.it www.tesoro.it www.rgs.mef.gov.it www.bancaditalia.it www.lavoce.info Siti Internet

Siti Internet")

25

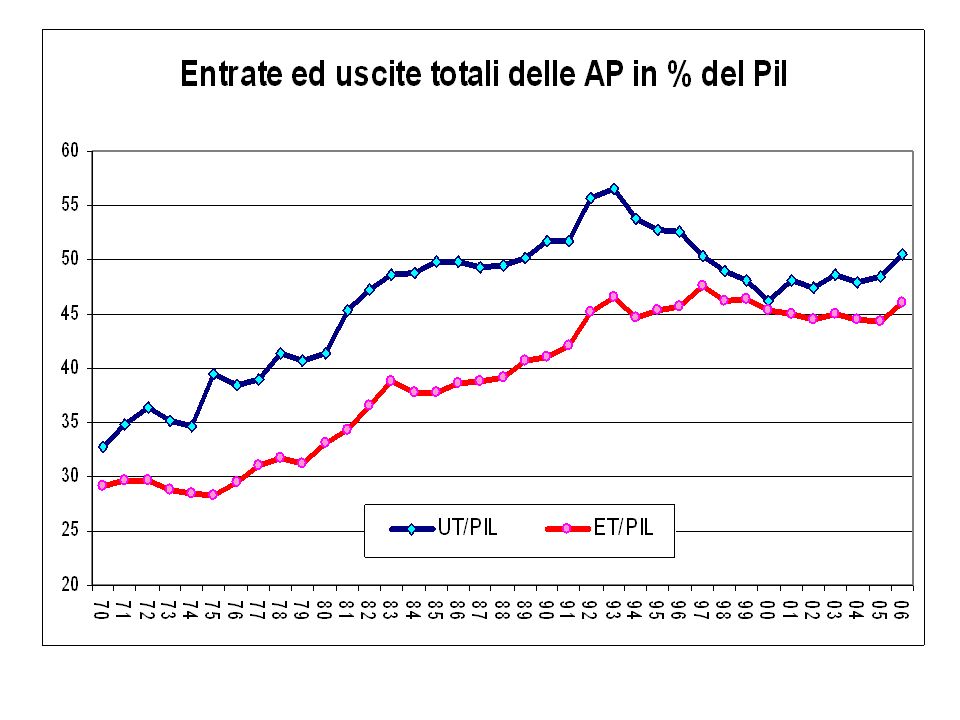

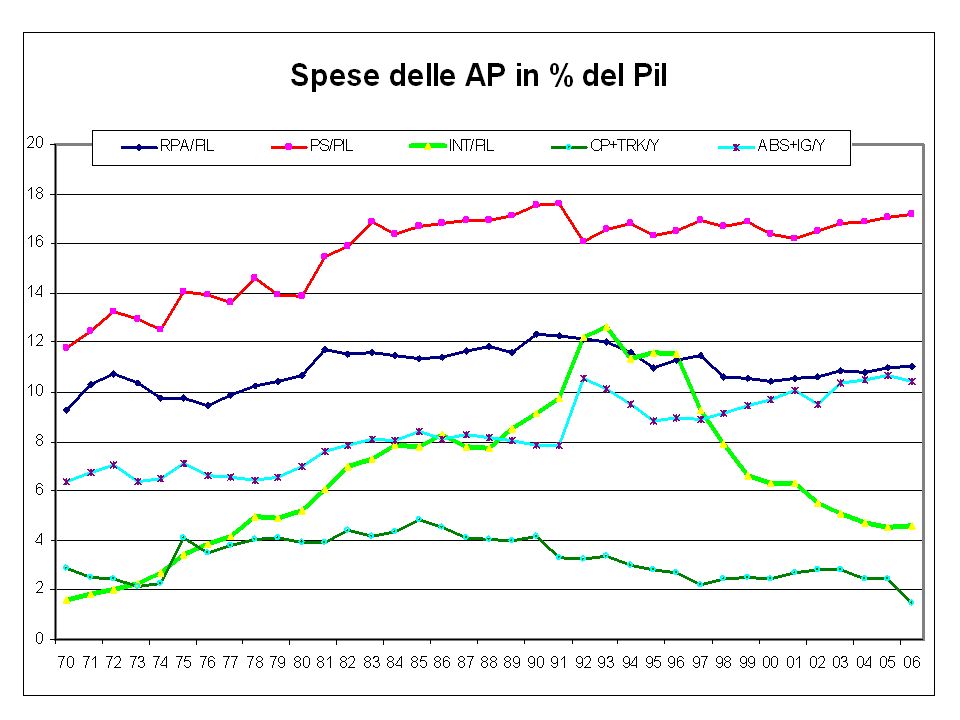

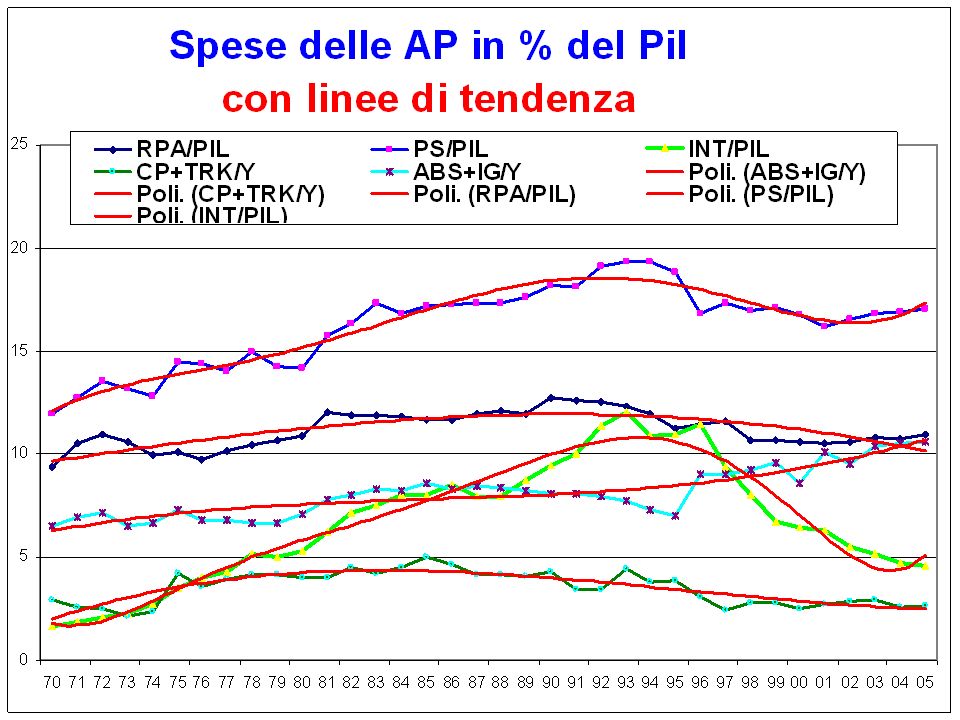

Conto economico consolidato delle Amministrazioni pubbliche: evoluzione in Italia (1970-2006)

")

26

CONTO CONSOLDIATO aggrega le entrate e le uscite di AC, AL e EP con elisione dei trasferimenti tra enti allinterno delle AP

28

Conto delle Amministrazioni Pubbliche nel 2006 ENTRATEmld di %PIL Comp. % 1. Entrate Correnti675,645,899,3 2. Entrate Conto Capitale.4,50,30,7 3. ENTRATE TOTALI (1+2)680,146,1100,0 USCITE 4. Uscite correnti656,644,588,2 - di cui interessi passivi67,54,69,1 5, Uscite in conto capitale88,26,011,8 6. USCITE TOTALI (4+5)744,850,5100,0

680,146,1100,0 USCITE 4. Uscite correnti656,644,588,2 - di cui interessi passivi67,54,69,1 5, Uscite in conto capitale88,26,011,8 6. USCITE TOTALI (4+5)744,850,5100,0.")

29

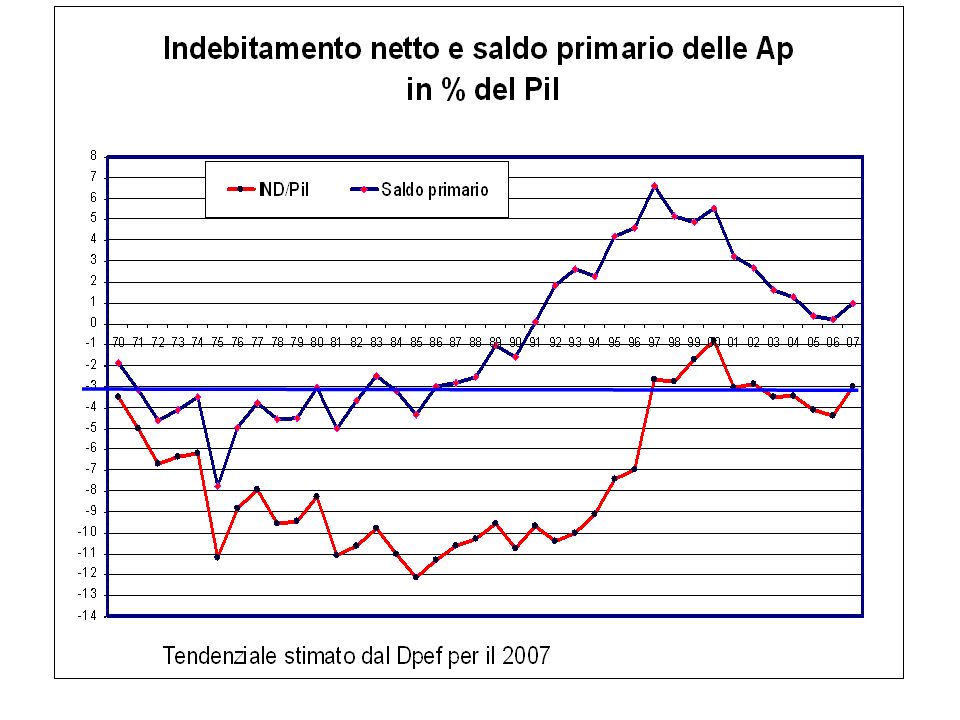

Conto delle Amministrazioni Pubbliche nel 2006 SALDImld di %PIL 7. Risparmio pubblico (1-4)19,01,3 8. Indebitamento netto (3-6)-64,7-4,4 9. Avanzo primario (8+interessi)2,80,2 Debito pubblico delle AP (al 31.11.2006)1601,5108,5 Per memoria : Prodotto Interno Lordo1475,4100,0

19,01,3 8. Indebitamento netto (3-6)-64,7-4,4 9. Avanzo primario (8+interessi)2,80,2 Debito pubblico delle AP (al )1601,5108,5 Per memoria : Prodotto Interno Lordo1475,4100,0.")

31

Le entrate delle AP nel 2006 mld di Euro%PIL Comp. % ENTRATE 1. Imposte dirette213,714,531,4 2. Imposte indirette218,214,832,1 3. Contributi sociali effettivi188,412,827,7 3.1 Contr. sociali dei datori 3.2 Contr. sociali dei lavoratori 4. Entrate fiscali (1+2+3)620,342,091,2 5. Contr. sociali figurativi3,60,20,5 6. Altre entrate51,73,57,6 7. Entrate Correnti (4+5+6)675,645,899,3 8. Entrate Conto Capitale.4,50,30,7 8.1 Imposte in conto capitale0,20,0 9. ENTRATE TOTALI (7+8)680,146,1100,0

620,342,091,2 5. Contr. sociali figurativi3,60,20,5 6. Altre entrate51,73,57,6 7. Entrate Correnti (4+5+6)675,645,899,3 8. Entrate Conto Capitale.4,50,30,7 8.1 Imposte in conto capitale0,20,0 9. ENTRATE TOTALI (7+8)680,146,1100,0.")

32

irap Inpdap?

33

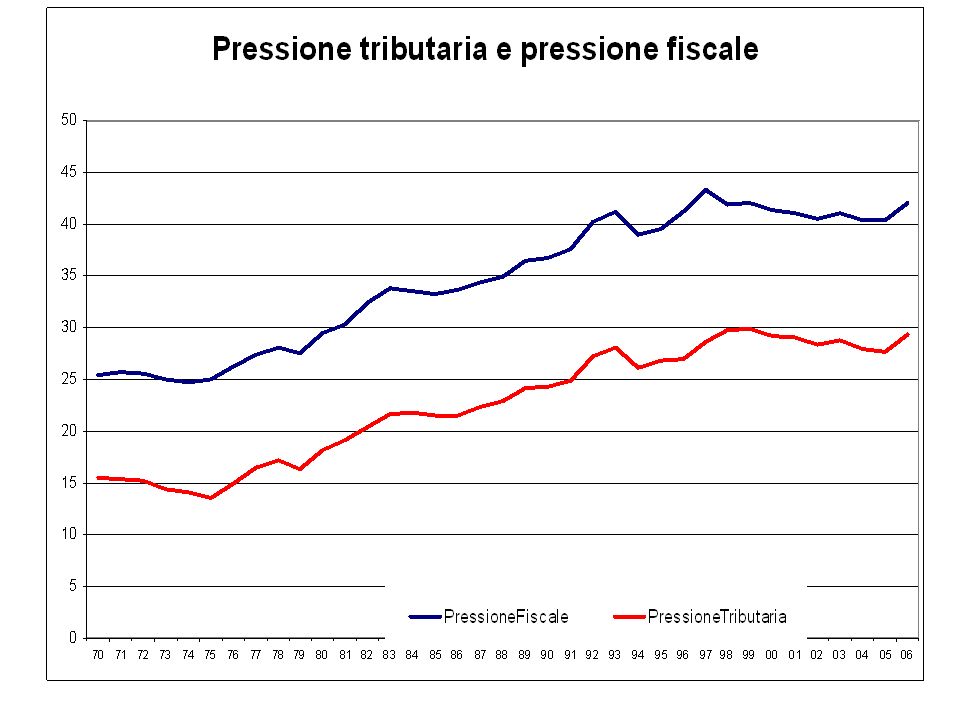

Pressione fiscale: Pressione tributaria INDICATORI DI PRESSIONE Dirette + Indirette + Contributi sociali _______________________________ PIL Dirette + Indirette ___________________ PIL

35

Pressione fiscale al lordo e al netto delle imposte in conto capitale

36

USCITE delle AP nel 2006mld%Pil% 10. Consumi collettivi finali299,520,340,2 10.1 Retribuzioni16311,021,9 10.2 Acquisti di beni e servizi119,68,116,1 11. Prestazioni sociali25317,134,0 12. Contributi alla produzione 13. Interessi67,54,69,1 14. Altre uscite correnti 15. Uscite correnti (10+11+12+13+14)656,644,588,2 16. Investimenti33,82,34,5 17. Trasferimenti in conto capitale22,11,53,0 18. Uscite in conto capitale88,26,011,8 19. USCITE TOTALI (15+18)744,850,5100,0

656,644,588,2 16. Investimenti33,82,34,5 17. Trasferimenti in conto capitale22,11,53,0 18. Uscite in conto capitale88,26,011,8 19. USCITE TOTALI (15+18)744,850,5100,0.")

40

T Cg TR INT IG ENTRATEUSCITE DOMANDA AGGREGATA C + I + G (=CG+IG) REDDITO DISPONIBILE YD=Y-T+TR+INT

REDDITO DISPONIBILE YD=Y-T+TR+INT")

48

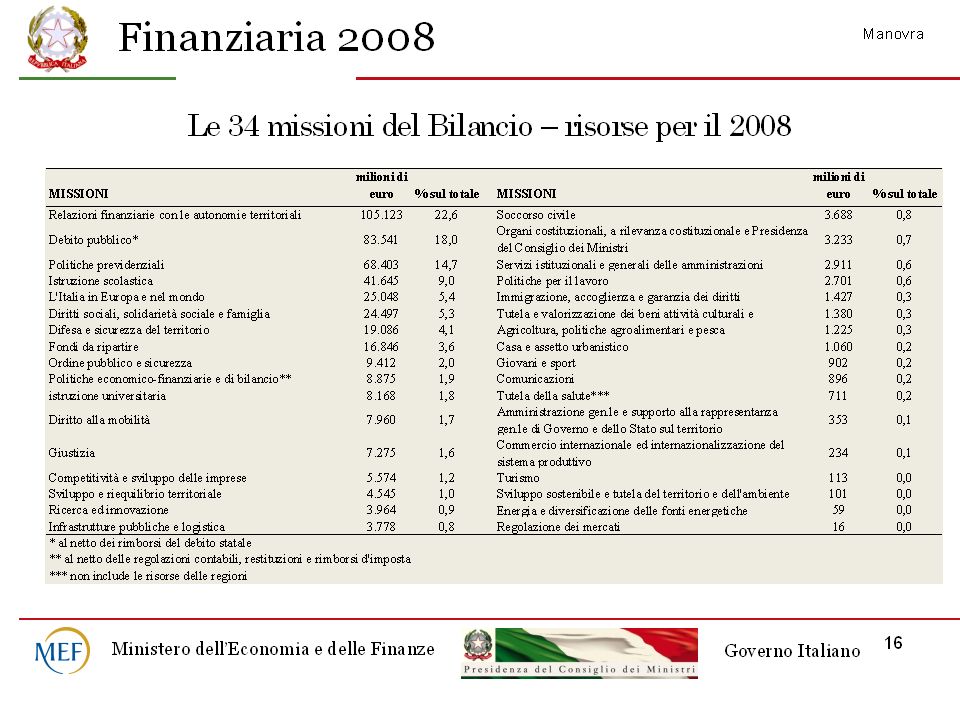

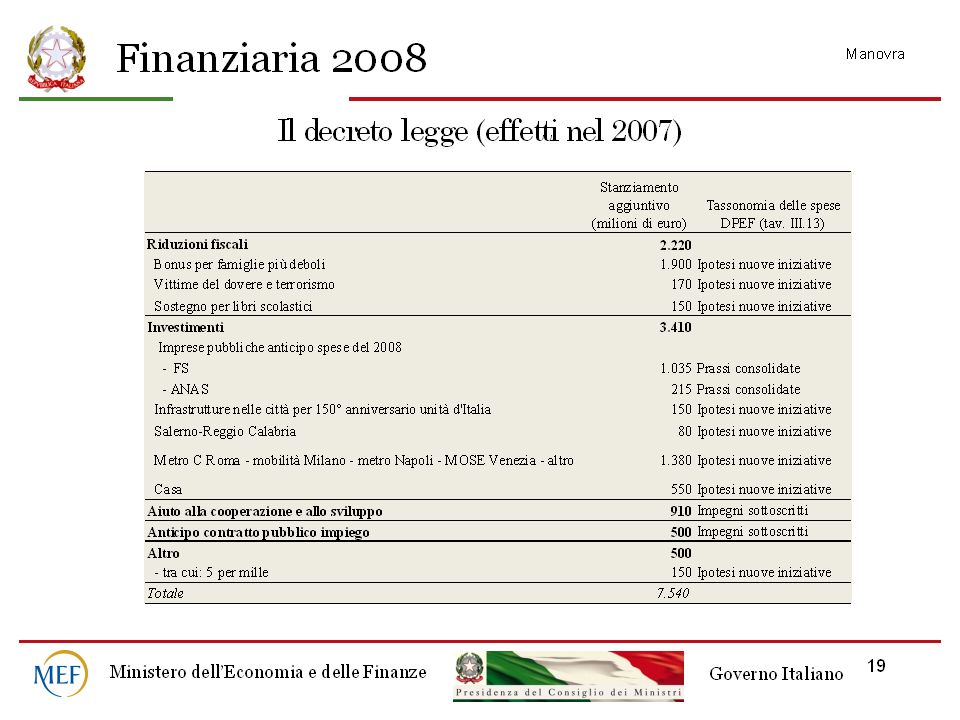

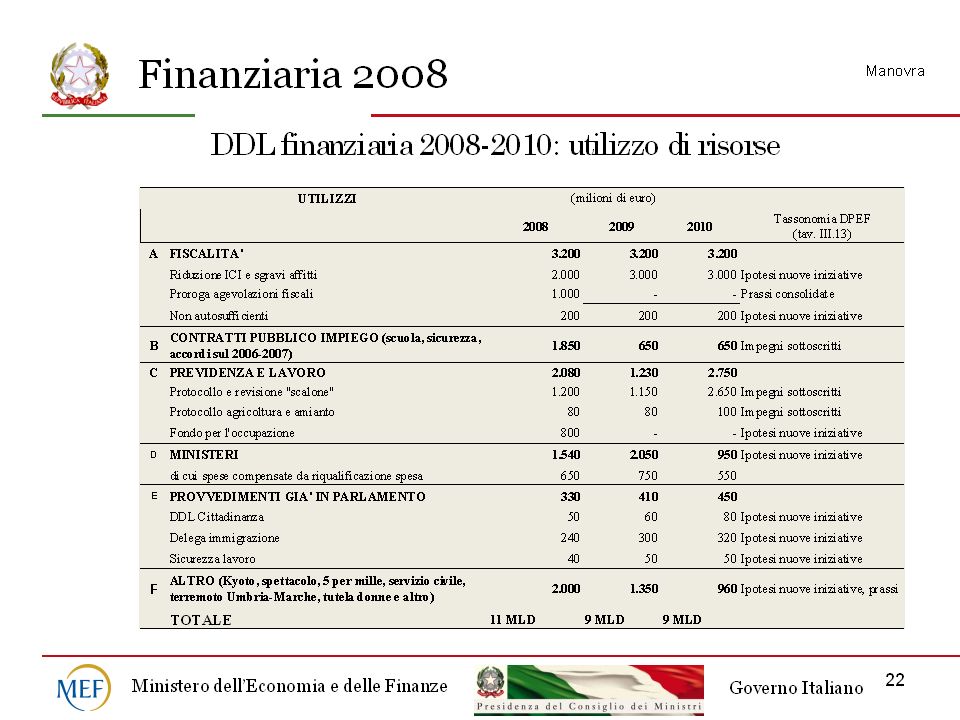

Riferimenti bibliografici P. Bosi (a cura di), Corso di scienza delle finanze, Il Mulino, Bologna, 2006, lezione 2 La finanza pubblica italiana, il Bilancio dello Stato e la Legge Finanziaria pp. 83-120 (fino al par. 2.7 compreso) letture: Ragioneria Generale dello Stato, LE NOVITÀ DELLA MANOVRA DI BILANCIO PER IL 2008, http://www.rgs.mef.gov.it/VERSIONE- I/Finanza-Pu/La-session/2007/index.asp G. Morcaldo, Una Politica economica per la crescita, Franco Angeli, 2006, Appendice La politica di bilancio in Italia: unanalisi dettagliata M. F. Ambrosanio, A.Fontana, Ricognizione delle fonti informative sulla finanza pubblica italiana, Quaderni dellIstituto di Economia e Finanza, Quaderno n.65, Università Cattolica, gennaio 2006, http://www.unicatt.it/Istituti/EconomiaFinanza/Quaderni/650106.pdf R. Faini et al., I conti a rischio, Il Mulino, Bologna, 2006 La finanza pubblica in Italia, Rapporto annuale (a cura M.C.Guerra e A. Zanardi), il Mulino, Bologna

, Corso di scienza delle finanze, Il Mulino, Bologna, 2006, lezione 2 La finanza pubblica italiana, il Bilancio dello Stato e la Legge Finanziaria pp (fino al par. 2.7 compreso) letture: Ragioneria Generale dello Stato, LE NOVITÀ DELLA MANOVRA DI BILANCIO PER IL 2008, I/Finanza-Pu/La-session/2007/index.asp G. Morcaldo, Una Politica economica per la crescita, Franco Angeli, 2006, Appendice La politica di bilancio in Italia: unanalisi dettagliata M. F. Ambrosanio, A.Fontana, Ricognizione delle fonti informative sulla finanza pubblica italiana, Quaderni dellIstituto di Economia e Finanza, Quaderno n.65, Università Cattolica, gennaio 2006, R. Faini et al., I conti a rischio, Il Mulino, Bologna, 2006 La finanza pubblica in Italia, Rapporto annuale (a cura M.C.Guerra e A. Zanardi), il Mulino, Bologna.")

>")

Arbatax – 360 (3 luglio 2009)>")