Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Corso di storia economica Patrizio Bianchi

Lezione 9 La crisi di competitività della industria italiana

2

Schema Andamento commercio mondiale di beni

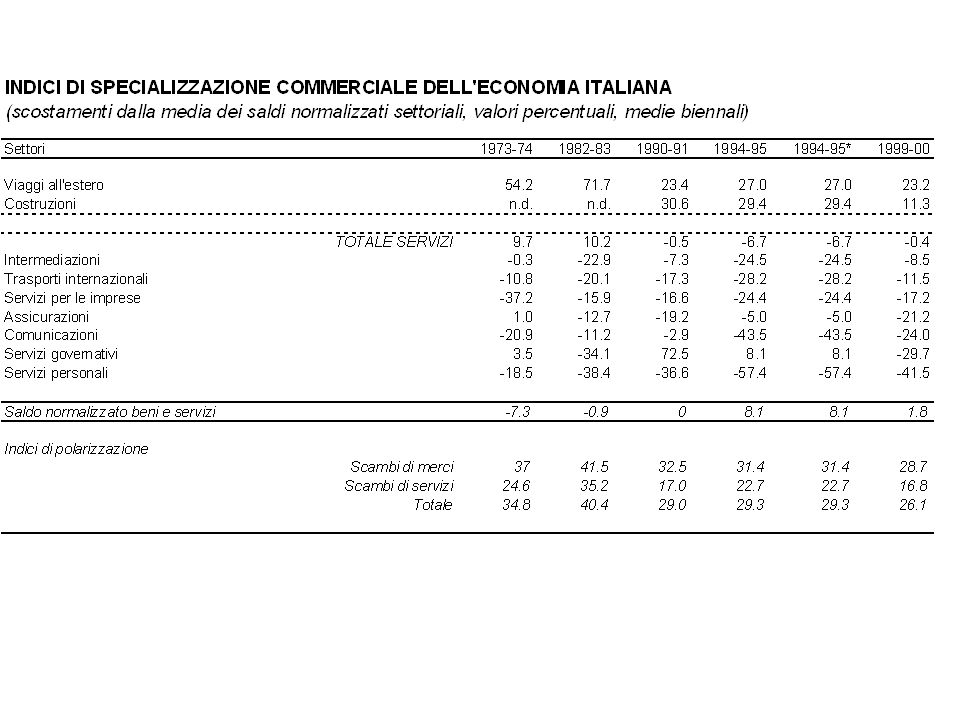

Il dibattito sulla competitivita’ Gli investimenti diretti Globalizzazione, Europa La posizione dell’Italia Il declino, ancora sulla competitivita’ Il modello di specializzazione e la struttura settoriale del commercio dell’Italia

4

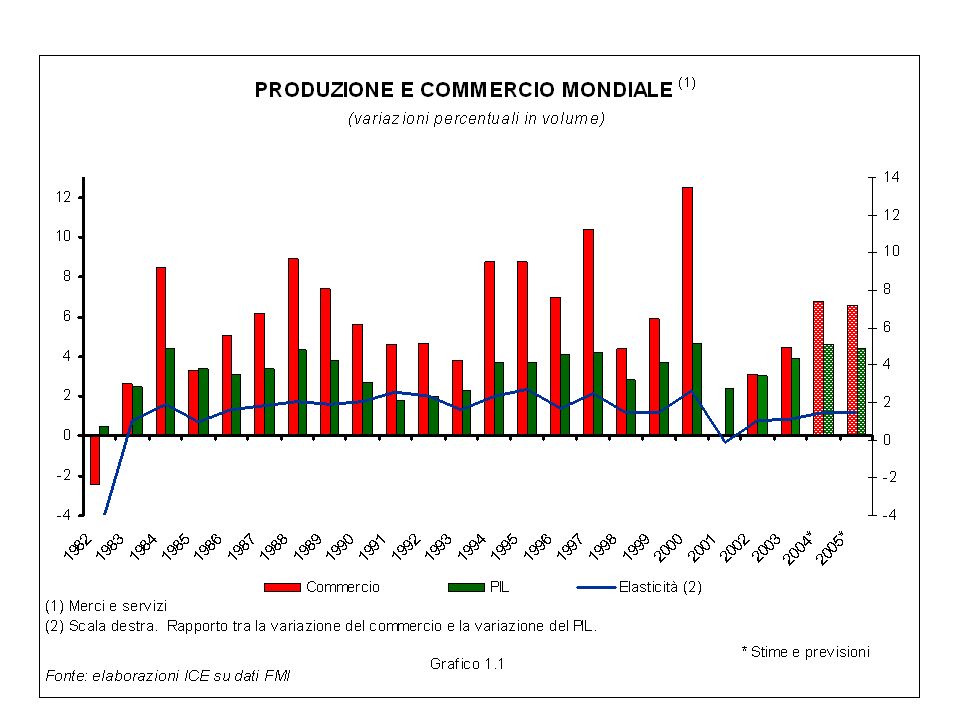

Produzione e commercio mondiale (1) (variazioni percentuali in volume)

- Gli scambi di beni e servizi sono aumentati del 3% nel 2002 - Crescita stimata al 4,3% nel 2003 - Il commercio non svolge più il ruolo di volano nell’inversione del ciclo: rapporto tra il tasso di crescita degli scambi e del PIL pari solo a 1, 2 nella media del triennio Fonte: elaborazioni ICE su dati FMI

5

Come cambia il Commercio Mondiale:

l’ascesa dell’Asia e il declino dei paesi sviluppati Fonte: IMF, Direction of Trade

6

Motori della crescita Considerando i soli beni (a prezzi costanti), il maggior contributo all’aumento delle importazioni mondiali in volume è fornito dai paesi dell’Asia, circa il 60%, tra cui la sola Cina oltre il 30%, contro il 20% degli Stati Uniti. Negli Stati Uniti, la domanda interna è stata sostenuta dalla ripresa degli investimenti, malgrado il freno esercitato sulle loro importazioni dal deprezzamento del dollaro.

, il maggior contributo all’aumento delle importazioni mondiali in volume è fornito dai paesi dell’Asia, circa il 60%, tra cui la sola Cina oltre il 30%, contro il 20% degli Stati Uniti. Negli Stati Uniti, la domanda interna è stata sostenuta dalla ripresa degli investimenti, malgrado il freno esercitato sulle loro importazioni dal deprezzamento del dollaro.")

7

Motori della crescita Stimolo anche dai paesi dell’Unione Europea, dove la Germania ha registrato una inversione di tendenza della domanda interna (grazie alla variazione delle scorte e al ridursi dell’intensità del ciclo negativo degli investimenti); In ripresa l’America Latina, che torna a fornire un contributo positivo alla domanda mondiale. Solo nel caso della Cina e, in misura minore della Germania e degli Stati Uniti, apporto maggiore rispetto al loro rispettivo peso sulle importazioni mondiali.

; In ripresa l’America Latina, che torna a fornire un contributo positivo alla domanda mondiale. Solo nel caso della Cina e, in misura minore della Germania e degli Stati Uniti, apporto maggiore rispetto al loro rispettivo peso sulle importazioni mondiali.")

8

Dimensione dei mercati nel 2002 e loro contributo alla variazione delle importazioni mondiali nel (a prezzi 2001) Fonte: elaborazioni ICE su dati FMI, OMC e Commissione Europea

9

I primi 10 paesi esportatori nel 2003

Fonte: elaborazioni ICE su dati OMC, EUROSTAT e Istituti nazionali di statistica

10

I settori trainanti Dal punto di vista settoriale, i più consistenti stimoli all’incremento del commercio mondiale di beni (a prezzi correnti) sono provenuti dalla chimica e farmaceutica e dall’estrazione di petrolio, per effetto dell’impennata del prezzo del petrolio, mentre gli scambi di prodotti elettronici, seppure in ripresa rispetto ai due anni precedenti, hanno fornito un contributo nettamente inferiore al loro peso sul commercio mondiale.

sono provenuti dalla chimica e farmaceutica e dall’estrazione di petrolio, per effetto dell’impennata del prezzo del petrolio, mentre gli scambi di prodotti elettronici, seppure in ripresa rispetto ai due anni precedenti, hanno fornito un contributo nettamente inferiore al loro peso sul commercio mondiale.")

11

COMPETITIVITA’ L’Unione Europea perde ancora terreno nei confronti degli Stati Uniti Tasso di cambio effettivo reale deflazionato con il costo del lavoro unitario, indice Gen 2000= 100 Fonte: IMF, International Financial Statistics

12

COMPETITIVITA’ verso l’AREA EURO

L’ Italia non riesce a stare al passo Settore manifatturiero Tasso di cambio effettivo reale deflazionato con il costo del lavoro unitario,indice 1999= 100 Fonte: Eurostat

13

Crescita del PIL (Indice 1998=100)

COMPETITIVITA’ La crescita italiana non decolla Crescita del PIL (Indice 1998=100) Fonte: Global Insight

Fonte: Global Insight.")

14

Contributi alla crescita del PIL

COMPETITIVITA’ Arretrano gli investimenti Contributi alla crescita del PIL Fonte: ISTAT

15

COMPETITIVITA’ l’Italia perde terreno

Quota delle esportazioni sul commercio mondiale Fonte: WTO e IMF

16

Quali sono le principali cause della mancata competitività italiana?

17

Prestiti bancari al settore privato (Variazioni % tendenziali)

MANCATI INVESTIMENTI il declino dell’accesso al credito nelle imprese di grandi e piccole dimensioni Prestiti bancari al settore privato (Variazioni % tendenziali) Fonte: Elaborazioni CSC su dati Banca d’Italia

Fonte: Elaborazioni CSC su dati Banca d’Italia.")

18

(Variazione percentuale sull’anno precedente) Produttività del lavoro

MERCATO DEL LAVORO la produttività nel settore privato (Variazione percentuale sull’anno precedente) Produttività del lavoro Fonte:OECD

Produttività del lavoro. Fonte:OECD.")

19

MERCATO DEL LAVORO la crescita del costo del lavoro in assenza di aumenti di produttività dalla creazione dell’euro: un’anomalia italiana Costo del lavoro per unità di prodotto nell’industria manifatturiera (Variazione % cumulata: ) Fonte: Global Insight

Fonte: Global Insight.")

20

Produzione industriale

MERCATO DEI PRODOTTI la produzione industriale resta debole Produzione industriale (indici gennaio 2000=100) Area dell’euro (escl. Germania e Italia) Germania Italia Fonte: CSC

Area dell’euro (escl. Germania e Italia) Germania. Italia. Fonte: CSC.")

21

MERCATO DEI PRODOTTI rigidità della regolamentazione

Fonte: OECD

22

MERCATO DEI PRODOTTI Tempi e costi per avvio nuova impresa (durata tipica)

Giorni lavorativi Fonte: Commissione europea

23

INNOVAZIONE: un’occasione mancata ?

Spesa in Ricerca & Sviluppo in percentuale del PIL Fonte: Eurostat

24

INNOVAZIONE: limitato contributo delle imprese italiane

Composizione della spesa in Ricerca e Sviluppo (2003) Fonte: Eurostat

Fonte: Eurostat.")

25

Esportazioni high tech in % del totale – anno 2003 (stime)

INNOVAZIONE Diffusione tecnologica, efficienza e produttività: l’Italia non compete sul mercato mondiale Esportazioni high tech in % del totale – anno 2003 (stime) Fonte: Eurostat

Fonte: Eurostat.")

27

Quote di mercato La Cina e le NIEs hanno incrementato le esportazioni grazie alla vivacità degli scambi reciproci. La quota degli Stati Uniti è diminuita, sia a prezzi correnti che a prezzi costanti, poiché la discesa del dollaro si è combinata con la fiacca congiuntura di alcuni mercati di sbocco delle merci americane, tra cui quelli dell’UE. E’ ipotizzabile che la perdita di quota degli Stati Uniti sia legata alla crescente delocalizzazione di attività produttive verso la Cina. Nessun paese dell’UE ha registrato guadagni di quota in termini reali, come effetto della loro specializzazione geografica oltre che dell’oramai duratura fase di apprezzamento dell’euro

28

Quote di mercato L’impennata dei prezzi internazionali del petrolio ha portato solo a lievi vantaggi delle quote dei paesi produttori, perché controbilanciate dalla svalutazione del dollaro. L’aumento dei prezzi energetici ha riguardato, seppure in misura minore, anche le materie prime alimentari, contribuendo così a migliorare la posizione debitoria di alcune aree dei paesi in via di sviluppo, in particolare in Africa.

29

Quote di mercato a prezzi costanti, 1994=100

SPAGNA GERMANIA FRANCIA ITALIA Fonte: elaborazioni ICE su dati FMI-DOTS e OMC

32

Debolezze congiunturali e strutturali dell’economia Italiana

Non è sorprendente che l’economia italiana sia caratterizzata da: Basso tasso di crescita negli anni 90 Sostanziale stagnazione dal 2001. I problemi congiunturali sono basati su problemi strutturali Modesta dinamica della TFP Bassa incidenza della spesa in R&S Rallentamento nella dinamica degli investimenti fissi Basso tasso di attività

33

La situazione attuale Policy ultimi anni:

Peggioramento fondamentali macroeconomici Nessun intervento per la competitività (blocco delle liberalizzazioni e privatizzazioni strumentali a “fare cassa”) Difficoltà dei sistemi di PMI impresa e poche medie imprese di successo

Difficoltà dei sistemi di PMI impresa e poche medie imprese di successo.")

34

La situazione attuale-2

Ulteriore perdita di competitività per l’economia italiana Mancanza di nuove esternalità per sistemi di PMI Privatizzazione della rendita

35

Le imprese italiane Nodo dimensionale resta un limite del sistema produttivo italiano L’insieme delle medie imprese ha dimensioni non trascurabili e comprende un discreto numero di imprese ad “alto tasso di crescita”. Il venture capital comincia a rappresentare una opportunità concreta per le imprese anche in Italia.

36

Le imprese italiane L’Italia ha una spesa in ICT che, considerata in proporzione al PIL, è inferiore del 40% alla media UE. La produzione di brevetti delle imprese italiane è largamente inferiore a quella delle imprese dei principali paesi europei. Nell’ultimo decennio il differenziale a sfavore dell’Italia è aumentato.

37

Novità nelle forme di integrazione internazionale

· integrazione commerciale: nuovi aspetti qualitativi dell’interscambio dei beni · integrazione produttiva-orizzontale: fornitura di capacità; produzione diretta sui mercati esteri, “global sourcing”; · integrazione produttiva-verticale: fornitura di fase; outsourcing; sviluppo reti distribuitive · integrazione inter-industriale: relazioni indotte sulle industrie a monte e sui servizi: “backward e forward linkages” · integrazione tecnologica: scambio di conoscenza: progetti, design, software, tecnologie.

38

Internazionalizzazione: problemi da affrontare

Scarsa dimensione delle aziende Difficoltà delle stesse ad agire con una logica di consorzio Difficoltà nel valorizzare provenienza geografica e storia del proprio prodotto Difficoltà ad esportare con marchi propri e con canali di distribuzione che non siano veicolati da altre regioni d’Italia Difficoltà di accesso al credito

39

Internazionalizzazione: punti di forza

Conoscenza delle esigenze delle imprese e volontà/strategie di fare sistema (ICE, MAP e MAE, Union-camere, Associazioni di rappresentanza delle imprese, CCIAA) Conoscenza nel Mondo storia, origine, qualità e cultura Centralità rispetto all’Europa allargata al bacino sud del Mediterraneo

Conoscenza nel Mondo. storia, origine, qualità e cultura. Centralità rispetto all’Europa allargata al bacino sud del Mediterraneo.")

40

Il problema della competitività

Crescente divaricazione del livello di competitività: i sistemi produttivi sono sempre più diversi fra loro e al loro interno L’attrattività dei territori: individuazione di un posizionamento strategico sostenibile Il rilancio della posizione internazionale delle imprese italiane: rinnovamento del modello di specializzazione e valorizzazione delle specificità locali Il nodo dimensionale: favorire la crescita di imprese giovani

41

La presenza internazionale delle imprese italiane

La presenza produttiva all’estero è cresciuta in modo consistente (19,5% nel periodo ) ma non sufficiente a recuperare rispetto ai partner europei Oltre la metà degli investitori esteri è rappresentato da imprese con meno di 50 addetti L’80% delle imprese con partecipazioni all’estero è localizzata nelle regioni settentrionali (37% in Lombardia)

ma non sufficiente a recuperare rispetto ai partner europei. Oltre la metà degli investitori esteri è rappresentato da imprese con meno di 50 addetti. L’80% delle imprese con partecipazioni all’estero è localizzata nelle regioni settentrionali (37% in Lombardia)")

42

La presenza internazionale delle imprese italiane

Le regioni meridionali rappresentano solo il 5% del totale. Le partecipazioni estere sono prevalenti nei settori tradizionali (meccanica, tessile e abbigliamento, alimentare). Nei settori ad alta tecnologia sono registrate solo l’8% delle partecipazioni. L’analisi del livello di apertura internazionale mostra una bassa apertura nei settori dove in questi anni è cresciuta maggiormente la presenza estera e un’alta apertura in quelli dove la presenza estera è aumentata meno.

. Nei settori ad alta tecnologia sono registrate solo l’8% delle partecipazioni. L’analisi del livello di apertura internazionale mostra una bassa apertura nei settori dove in questi anni è cresciuta maggiormente la presenza estera e un’alta apertura in quelli dove la presenza estera è aumentata meno.")

43

Il modello di specializzazione internazionale dell’industria italiana

Punti di forza settori tradizionali (ad alta intensità di lavoro) settori ad offerta specializzata (a media intensità di capitale fisico) Punti di debolezza settori con forti economie di scala (ad alta intensità di capitale fisico) settori ad alta intensità di ricerca Basata su Epifani (1998) pp. 2-4

settori ad offerta specializzata (a media intensità di capitale fisico) Punti di debolezza. settori con forti economie di scala (ad alta intensità di capitale fisico) settori ad alta intensità di ricerca. Basata su Epifani (1998) pp")

44

Il dibattito sul modello di specializzazione internazionale dell’economia italiana

Caratteristiche generali del modello di specializzazione peculiarità rispetto agli altri paesi industriali rigidità polarizzazione Caratteristiche settoriali del modello di specializzazione settori poco innovativi e/o a basso valore aggiunto settori a domanda poco dinamica settori a domanda molto sensibile ai prezzi settori protetti Altre caratteristiche della struttura economica la questione dimensionale: la debolezza delle grandi imprese italiane il ruolo dei distretti industriali la questione meridionale scarsa capacità di attrarre investimenti esteri

48

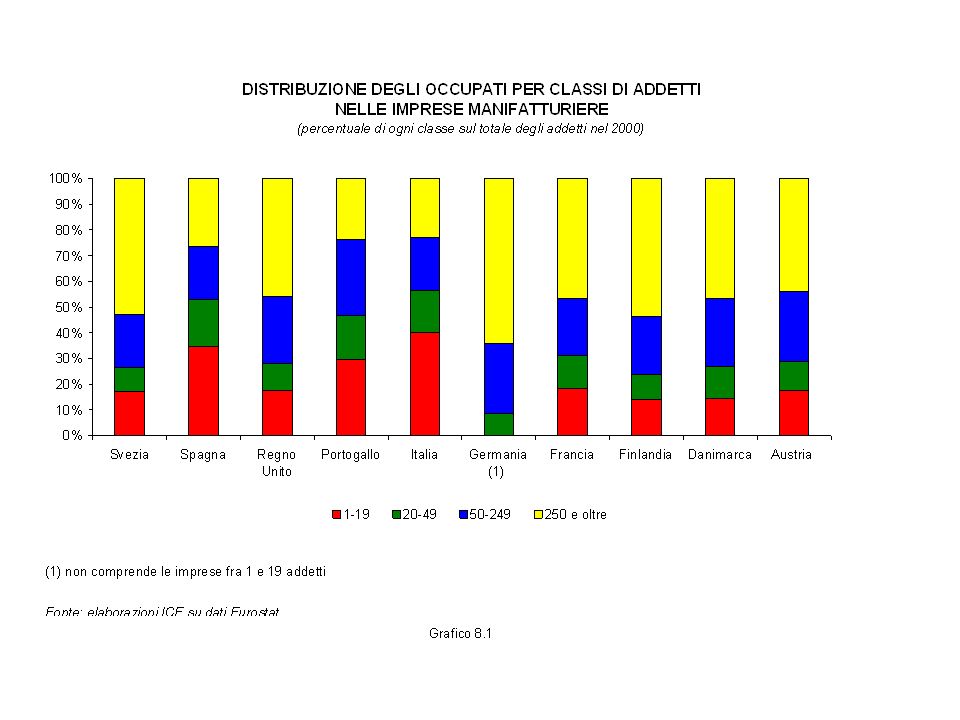

La questione dimensionale

Il “nanismo” dell’industria italiana è la causa fondamentale dei suoi problemi? Nonostante la crisi nel modello di produzione fordista abbia comportato ovunque una tendenziale riduzione delle dimensioni delle imprese… …emergono ciclicamente dubbi sulla possibilità delle piccole e medie imprese di sostenere le sfide della concorrenza internazionale

49

La crisi delle grandi imprese

Gli svantaggi comparati dell’economia italiana sono concentrati nei settori oligopolistici dove dominano le grandi multinazionali Le cause della debolezza delle grandi imprese italiane Vincoli alla crescita dimensionale? Protezione pubblica e debolezza degli stimoli concorrenziali (le privatizzazioni nei servizi)

")

50

Le piccole e medie imprese sui mercati internazionali

Flessibilità geografica delle esportazioni Le imprese italiane sono molto abili nell’inseguire i mutamenti della composizione geografica della domanda mondiale, ma questa rapidità di reazione è talvolta la contropartita di una scarsa capacità di insediarsi stabilmente sui mercati. Scarsa internazionalizzazione produttiva La quota dell’Italia sugli investimenti internazionali è ancora assai inferiore al suo peso sulla produzione e sul commercio mondiale. Soltanto da pochi anni le imprese italiane, anche quelle di minori dimensioni, hanno iniziato ad usare strategie di internazionalizzazione più mature, che prevedano anche la presenza diretta sui mercati con proprie attività produttive e reti distributive.

51

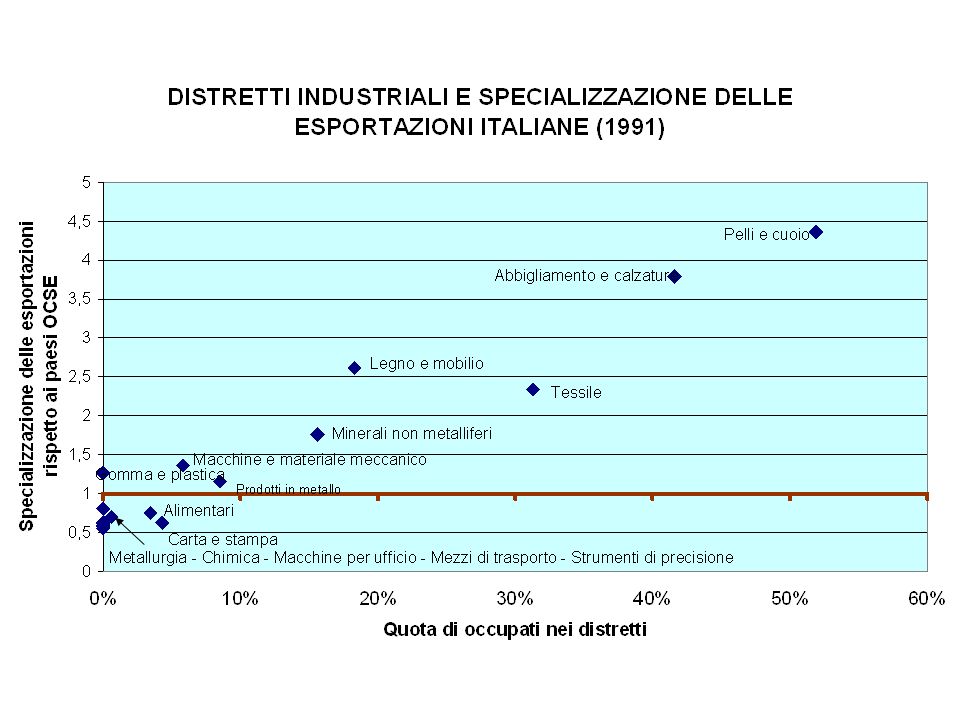

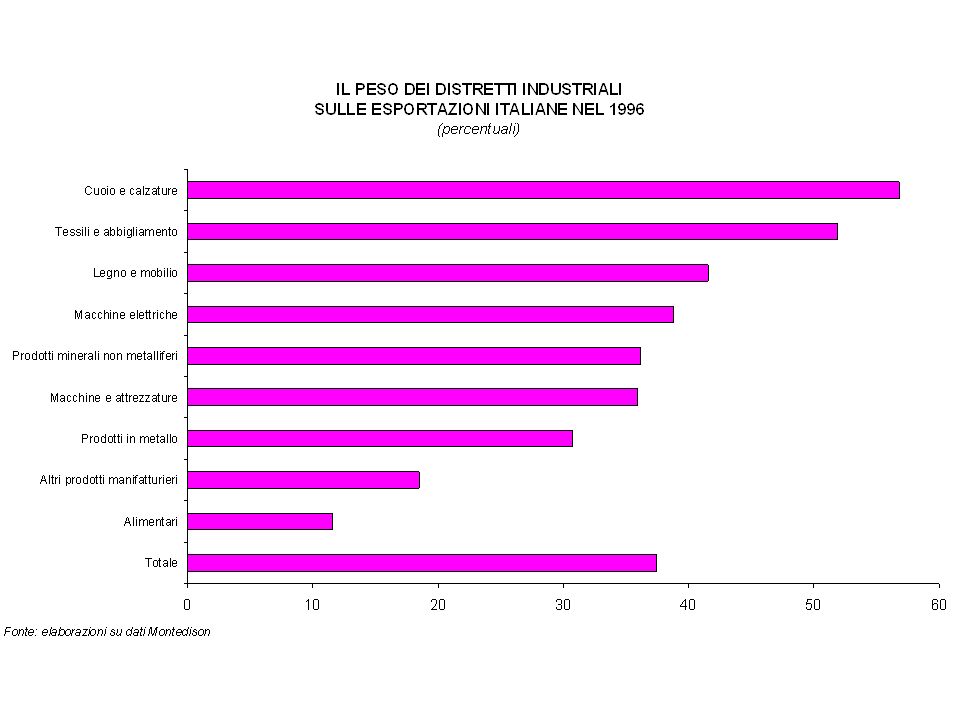

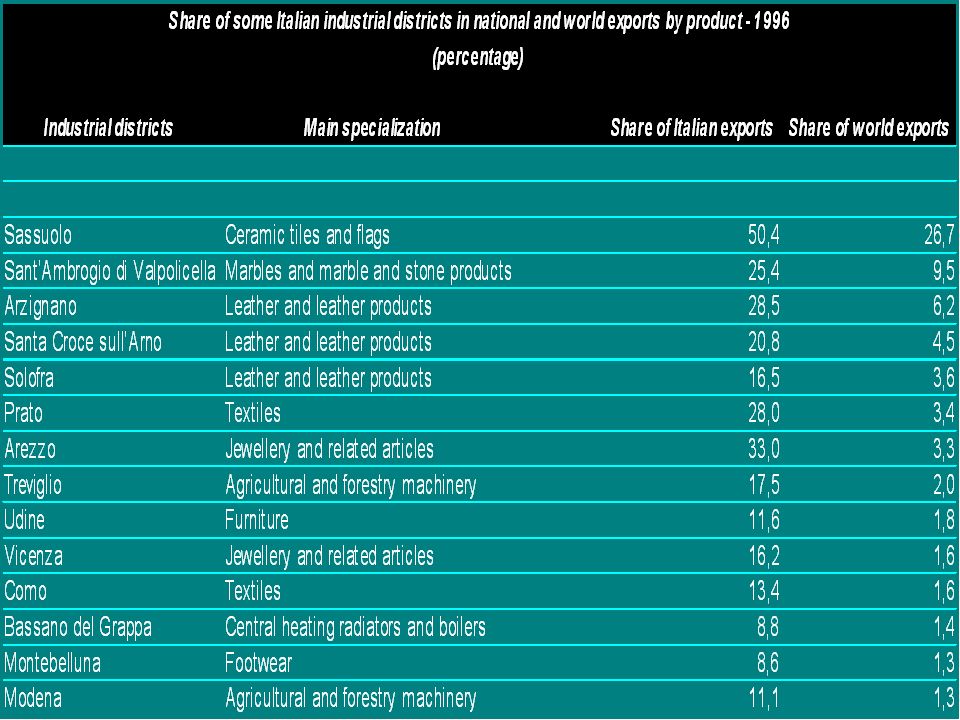

I distretti industriali

Sistemi produttivi in cui molte piccole e medie imprese specializzate interagiscono strettamente con l’ambiente locale in cui sono inserite Un modo diverso di essere grandi La dimensione originale dell’industrializzazione italiana

52

Distretti industriali e made in Italy

Le caratteristiche qualitative dei prodotti delle nostre imprese distrettuali fanno sì che spesso questi non si trovino a competere con i prodotti dei paesi emergenti a bassi salari “Le scarpe di Ferragamo, poniamo, sono molto più sensibili alle modificazioni di prezzo di certi gioielli che alle modificazioni di prezzo delle scarpe prodotte in Cina”

53

Le prospettive future Le imprese distrettuali sono troppo piccole?

Nelle relazioni intra-distrettuali le piccole dimensioni sono un vantaggio Alla “frontiera esterna” del distretto possono essere un problema Rete distributiva e potere di mercato Internazionalizzazione produttiva L’evoluzione dei distretti: l’emergere delle medie imprese

Presentazioni simili

1.La crisi della fase estensiva di sviluppo 2.I caratteri strutturali della fase di sviluppo intensivo.>")