Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il modello Unico 2007 Il quadro EC A cura di Roberto Protani

2

IL NUOVO QUADRO EC

3

IL NUOVO QUADRO EC

4

IL NUOVO QUADRO EC

5

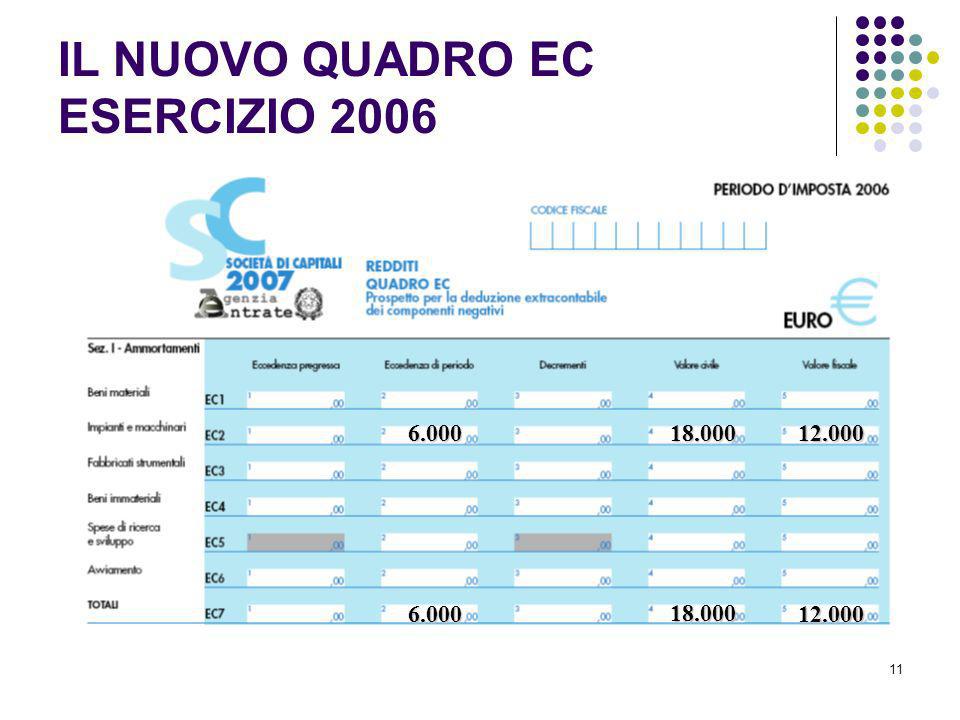

IL NUOVO QUADRO EC

6

Acquisto di un macchinario

IL NUOVO QUADRO EC ESEMPIO Acquisto di un macchinario Data di acquisto del bene: 3 gennaio 2005 Costo d'acquisto del bene: ,00 Aliquota di ammortamento D.M. 31/12/1988: 20% (primo anno aliquota ridotta al 50%, ossia 10%)

")

7

Ordinario Anticipato Totale

IL NUOVO QUADRO EC ESEMPIO Piano di ammortamento Esercizio Ammortamento civilistico Ammortamento fiscale Ordinario Anticipato Totale , , , ,00 , , , ,00 , , , ,00 ,00 ,00

8

IL NUOVO QUADRO EC ESERCIZIO 2005

L'ammortamento imputato al conto economico è stato calcolato con l'aliquota del 20% considerato che l'acquisto è avvenuto all'inizio dell'anno. Sul versante fiscale, l'art. 102 del Tuir prevede che l'aliquota del 20% sia ridotta al 50% (quindi 10%); tuttavia si è anche calcolato l'ammortamento anticipato raddoppiando l'aliquota medesima che, di conseguenza, coincide con quella utilizzata civilisticamente.

; tuttavia si è anche calcolato l ammortamento anticipato raddoppiando l aliquota medesima che, di conseguenza, coincide con quella utilizzata civilisticamente.")

9

IL NUOVO QUADRO EC ESERCIZIO 2006

Per l'esercizio 2006, l'impresa dovrà: imputare al conto economico l'ammortamento (6.000,00) secondo le regole stabilite esclusivamente dalla normativa civilistica; iscrivere nello stato patrimoniale (B.2) e nel conto economico (22) le imposte differite relative all'ammortamento anticipato dedotto extracontabilmente nel quadro EC del modello Unico;

secondo le regole stabilite esclusivamente dalla normativa civilistica; iscrivere nello stato patrimoniale (B.2) e nel conto economico (22) le imposte differite relative all ammortamento anticipato dedotto extracontabilmente nel quadro EC del modello Unico;")

10

IL NUOVO QUADRO EC ESERCIZIO 2006

indicare nella nota integrativa le informazioni richieste dall'art. 2427, numero 14) del Codice civile; rilevare l'eccedenza (6.000,00), la cui deduzione è ammessa dalla normativa fiscale, nella colonna 2 del quadro EC del modello Unico; indicare il totale dell'eccedenza nel rigo RF8, colonna 1, del modello Unico 2007.

del Codice civile; rilevare l eccedenza (6.000,00), la cui deduzione è ammessa dalla normativa fiscale, nella colonna 2 del quadro EC del modello Unico; indicare il totale dell eccedenza nel rigo RF8, colonna 1, del modello Unico")

11

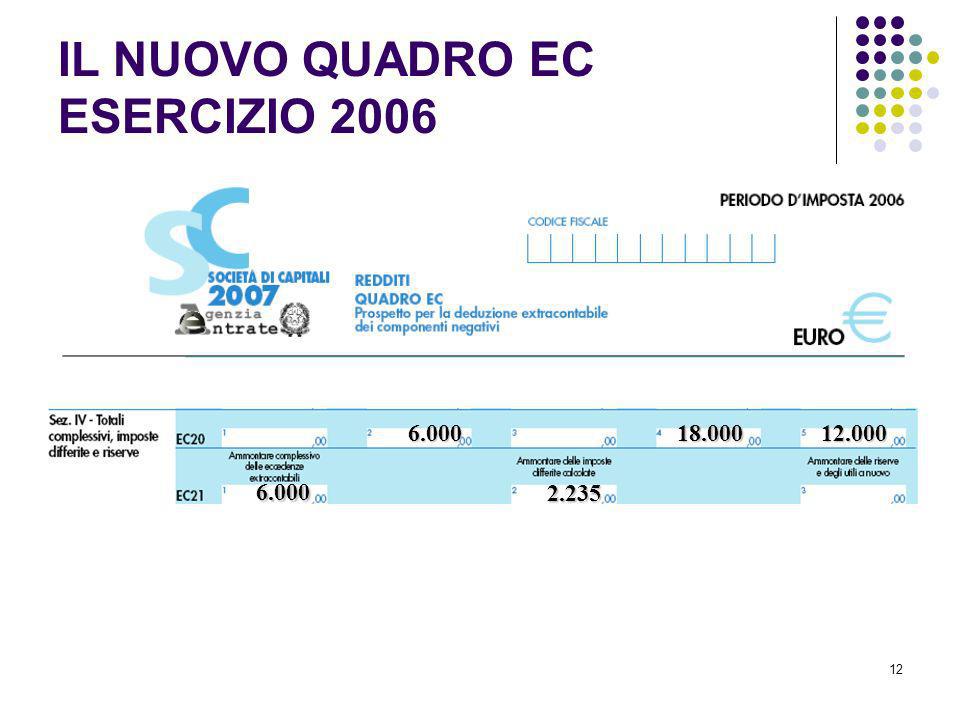

IL NUOVO QUADRO EC ESERCIZIO 2006

6.000 18.000 12.000 6.000 18.000 12.000

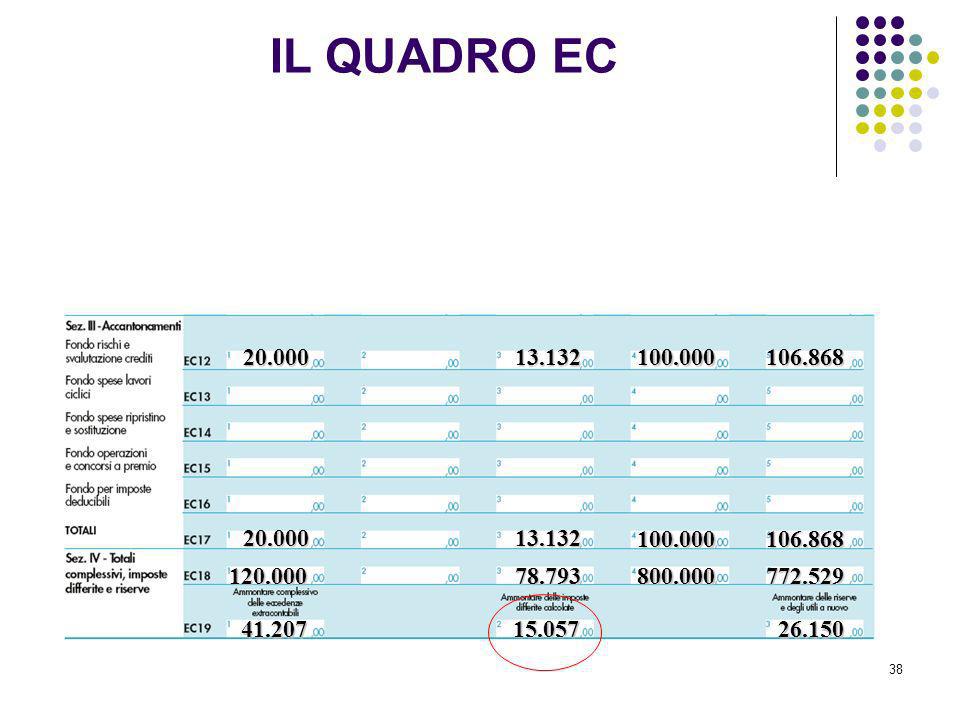

12

IL NUOVO QUADRO EC ESERCIZIO 2006

6.000 18.000 12.000 6.000 2.235

13

IL QUADRO RF 6.000 6.000

14

AVVIAMENTO Costo storico € 200.000,00 Ammortamento civilistico: 5%

€ ,00 Ammortamento fiscale: 5,56% € ,00 1.120 1.120

15

AMMORTAMENTO ANTICIPATO

Costo storico € ,00 Ammortamento civilistico: 10% € ,00 Ammortamento fiscale: 20% € ,00 10.000 90.000 80.000 10.000 90.000 80.000

16

BENI STRUMENTALI < € 516,46

Costo storico € 500,00 Ammortamento civilistico: 20% € 100,00 Ammortamento fiscale: 100% € 500,00 400 400 400 400

17

MANUTENZIONE STRAORDINARIA Ammortamento sul nuovo valore: € 54.000,00

Costo storico € ,00 Fondo ammortamento al 31 dicembre 2005 € ,00 Spese di manutenzione straordinaria € 4.000,00 Ammortamento civilistico: 25% su € 4.000,00 € 1.000,00 Ammortamento fiscale: 10% su € ,00 € 4.000,00 Ammortamento sul nuovo valore: € ,00 Circolare 17 maggio 2002, n. 98 Qualora le spese di manutenzione, riparazione, ammodernamento e trasformazione siano imputate ad incremento del costo del bene cui si riferiscono, gli ammortamenti vanno computati, anche ai fini fiscali, sull'intero valore incrementato

18

MANUTENZIONE STRAORDINARIA

Spese di manutenzione straordinaria € 4.000,00 Ammortamento civilistico: 25% su € 4.000,00 € 1.000,00 Ammortamento fiscale: 10% su € ,00 € 4.000,00 3.000 3.000 3.000 3.000

19

LEASING FINANZIARIO Canone di locazione finanziaria di competenza

€ ,00 Ammortamento imputato al c.e. + interessi passivi € ,00 Eccedenza extracontabile € ,00 17.816 80.000 62.184 17.816 80.000 62.184

20

IL QUADRO EC Risultato prima delle imposte: 159.362,00

ANNO 2004 Risultato prima delle imposte: ,00 Capitale sociale: ,00 Riserva legale: ,00 Riserva straordinaria: ,00 Aliquota IRES: 33% Aliquota IRAP: 4,25%

21

IL QUADRO EC Ammortamento

Quota di ammortamento fiscale esercizio 2004: ,00 Quota di ammortamento civilistico esercizio 2004: ,00 Eccedenza di periodo: ,00 Accantonamento al fondo svalutazione crediti Deduzione fiscalmente ammessa: ,00 Accantonamento al fondo svalutazione crediti: ,00 Eccedenza di periodo: ,00

22

20.000,00 (Eccedenza di periodo) x 33%

IL QUADRO EC Ammortamento Imposte differite: ,00 ,00 (Eccedenza di periodo) x 33% = ,00 (IRES) ,00 (Eccedenza di periodo) x 4,25% = 4.250,00 (IRAP) Accantonamento al fondo svalutazione crediti Imposte differite: 6.600,00 20.000,00 (Eccedenza di periodo) x 33% = 6.600,00 (IRES)

x 33% = ,00 (IRES) ,00 (Eccedenza di periodo) x 4,25% = 4.250,00 (IRAP) Accantonamento al. fondo svalutazione. crediti. Imposte differite: 6.600, ,00 (Eccedenza di periodo) x 33% = 6.600,00 (IRES)")

23

Eccedenza in sospensione d'imposta

IL QUADRO EC Eccedenza in sospensione d'imposta Eccedenza di periodo dedotta nel quadro EC del modello Unico: ,00 - Imposte differite calcolate sulle componenti dedotte extracontabilmente: ,00 = Eccedenza (disallineamento) in sospensione d'imposta: ,00

in sospensione d imposta: ,00.")

24

IL QUADRO EC Risultato prima delle imposte: 22) Imposte sul reddito dell'esercizio, correnti, differite e anticipate: (59.362) Imposte correnti: (15.512) Imposte differite: (43.850) Utile (perdita) dell'esercizio

Imposte correnti: (15.512) Imposte differite: (43.850) Utile (perdita) dell esercizio")

25

IL QUADRO EC A) Patrimonio netto: I Capitale 100.000 (...)

IV Riserva legale VII Riserva straordinaria IX Utile dell'esercizio

26

IL QUADRO EC A) Patrimonio netto: I Capitale 100.000 (...)

In data 30 aprile 2005, l'assemblea destina il 100% dell'utile dell'esercizio a riserva straordinaria A) Patrimonio netto: I Capitale (...) IV Riserva legale VII Riserva straordinaria

Patrimonio netto: I Capitale (...) IV Riserva legale VII Riserva straordinaria")

27

IL QUADRO EC

28

IL QUADRO EC 20.000 20.000

29

IL QUADRO EC 43.850

30

IL QUADRO EC 20.000

31

IL QUADRO EC A) Patrimonio netto: I Capitale 100.000 (...)

30 novembre 2005 L'assemblea delibera la distribuzione di ,00 a titolo di riserva straordinaria. L'esercizio 2005 chiude in pareggio A) Patrimonio netto: I Capitale (...) IV Riserva legale VII Riserva straordinaria

Patrimonio netto: I Capitale (...) IV Riserva legale VII Riserva straordinaria")

32

Eccedenza in sospensione d'imposta

IL QUADRO EC Eccedenza in sospensione d'imposta Eccedenza di periodo dedotta nel quadro EC del modello Unico: ,00 - Imposte differite calcolate sulle componenti dedotte extracontabilmente: ,00 = Eccedenza (disallineamento) in sospensione d'imposta: ,00

in sospensione d imposta: ,00.")

33

Eccedenza d'imposta da sottoporre a tassazione

IL QUADRO EC Eccedenza d'imposta da sottoporre a tassazione Eccedenza in sospensione d'imposta: ,00 Riserve PN rilevanti per l'eccedenza in sospensione d'imposta: ,00 Eccedenza non coperta da sottoporre a tassazione: ,00

34

IL QUADRO EC A:B = X:C A B X C

Totale delle deduzioni extracontabili al lordo delle imposte differite ,00 B Totale delle deduzioni extracontabili al netto delle imposte differite 76.150,00 X Importo distribuito in erosione del vincolo patrimoniale al lordo imposte differite INCOGNITA C Importo distribuito in erosione del vincolo patrimoniale al netto imposte differite 50.000,00 ,00:76.150,00 = X:50.000,00 78.792,00 (arr.)

")

35

IL QUADRO EC Riassorbimento dell'eccedenza per l'ammortamento:

78.792,00 x ,00/ ,00 = 78.792,00 x 83,334% = ,00 (arr.) ,00 = Eccedenza di periodo (Ammortamento) ,00 = Totale deduzioni extracontabili

,00 = Eccedenza di periodo (Ammortamento) ,00 = Totale deduzioni extracontabili.")

36

IL QUADRO EC Riassorbimento dell'eccedenza per

l'accantonamento al fondo svalutazione crediti: 78.792,00 x ,00/ ,00 = 78.792,00 x 16,667% = ,00 (arr.) 20.000,00 = Eccedenza di periodo (Accantonamento) ,00 = Totale deduzioni extracontabili

,00 = Eccedenza di periodo (Accantonamento) ,00 = Totale deduzioni extracontabili.")

37

IL QUADRO EC 65.661 65.661

38

IL QUADRO EC 20.000 13.132 20.000 13.132 78.793 41.207 15.057 26.150

39

IL QUADRO EC Ammontare delle imposte differite (EC19) Ammortamento:

, ,00 = ,00 34.339,00 x 37,25% = ,00 (arr.) Ammontare delle imposte differite (EC19) Accantonamento: 20.000, ,00 = 6.868,00 6.868,00 x 33,00% = 2.266,00 (arr.)

Ammontare delle imposte differite (EC19) Accantonamento: , ,00 = 6.868, ,00 x 33,00% = 2.266,00 (arr.)")

40

IL QUADRO EC 65.661 13.132 78.793

41

IL QUADRO EC IRES 78.792,00 x 33% = 26.001,00 (arr.) IRAP

IRAP")

Presentazioni simili

maggiore del Patrimonio netto di B (100)>")