Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Bolle finanziarie e psicologia umana

Ruolo e funzionamento dei mercati finanziari Equilibrio e efficienza dei mercati I tassi corporate Tassi a lunga nella zona-Euro e negli USA Aspettative e comunicati della Banca Centrale Il mercato del future sull'euribor e la BCE Bolle e mode (Camerer) La caduta dei prezzi azionari di fine millennio Bolle finanziarie e psicologia umana

La caduta dei prezzi azionari di fine millennio. Bolle finanziarie e psicologia umana.")

2

“bolla” del millennio e psicologia degli azionisti (R. Shiller)

Others sharply disagree with these bubble stories, and it is precisely this intimation of foolishness that seems to bother them. It seems to them just implausible that investors at large have been foolish. Rather, it seems to them that the high valuations the market has placed on the stock market recently can be attributed to actions of rational investors who are wrestling with hard-to-interpret evidence about such issues as how much recent technological innovations will promote future economic growth. Suggesting that investors at large have been irrational seems arrogant and presumptuous.

3

One of the most important arguments that it is not foolishness that has brought us the high valuations in the aggregate market is to observe the decisions of some of the most august of investors, the real experts. One may note, for example, that those who manage university endowments had not withdrawn en masse from the stock market before its peak in March 2000.

4

Despite these arguments against calling a bubble, in my recent book Irrational Exuberance I do argue that there has indeed been a speculative bubble in the stock market in recent years. But I argue that the kind of less-than-perfectly-rational behavior that underlies it is not abject foolishness (cioè, non è stata una vera “bolla razionale”, ma è stata comunque una bolla speculativa che, anche se non del tipo “razionale” non è dovuta a stupidità) Moreover, I do not think that it is presumptuous of me (or anyone else) to argue that human error in evaluating the available facts has created the high market valuations, and to argue that it is an error that infects the thinking of some of the most intelligent people in our society.

to argue that human error in evaluating the available facts has created the high market valuations, and to argue that it is an error that infects the thinking of some of the most intelligent people in our society.")

5

There are many aspects to intuitive probability

There are many aspects to intuitive probability. One of them is the representativeness heuristic, identified originally by Tversky and Kahneman (1974). They showed that in forming subjective judgments, people have a tendency to disregard base rate probabilities [= le reali probabilità], and to make judgments solely in terms of observed similarities to familiar patterns.

. They showed that in forming subjective judgments, people have a tendency to disregard base rate probabilities [= le reali probabilità], and to make judgments solely in terms of observed similarities to familiar patterns.")

6

I think we can say that investors have overconfidence in a complex culture of intuitive judgments about expected future price changes, and an excessive willingness to act on these judgments.

7

Psychologists have documented that there is a social basis for attention, that is, people tend to pay attention to what others are paying attention to. Not surprisingly, speculative assets whose price has gone up a lot recently gather a great deal of attention. People are more likely to buy assets that have their attention just because they are thinking about them more. Assets that have not had big price increases are less likely to garner the attention.

8

Another part of the mechanism by which the past price increases affect the judgments that are actually made about investing for the future have to do with the feelings of confidence and self esteem that past successes in investing has given successful investors. Success in investing usually involves some acquired skills in understanding the particular category of investment and in the strategy of dealing with it. Acquiring such skills regarding that category increases demand for it. Psychologists Heath and Tversky (1991) have shown through experiments that holding probabilities constant people prefer to bet in situations in which their perceived competence is high.

have shown through experiments that holding probabilities constant people prefer to bet in situations in which their perceived competence is high..")

9

After a bubble has continued for a while, there are many people who have committed themselves to the investments, emotionally as well as financially.

10

Investing for the long term means judging the distant future, judging how history will be made, how society will change, how the world economy will change. Reaching decisions about such issues cannot proceed from analytical models alone; there has to be a major input of judgment that is essentially personal and intellectual in origin. With such a confusion of factors, it is hard for anyone to make objective judgments without being influenced by the recent success behavior of the market and the recent success of investments.

11

The complex judgment that portfolio managers must make about these factors, in turn, is inevitably influenced by the judgments of others. In making major allocation decisions, one almost inevitably winds up trusting to a common view or consensus view about the future. Professionals ultimately must end up generally assuming that what their colleagues believe is true.

12

The news media play a prominent role in generating our conventional wisdom, more so among nonprofessionals, but among investment professionals as well. And the news media are themselves in a fiercely competitive business for survival as news media. They cannot be indifferent to the public resonance with the stories they write. They therefore help reinforce a conventional wisdom in some dimensions, and help change it in others.

13

Stock market price increases generate news stories about new era theories just as much as the news stories themselves do. Stories about new era economics surged around 1997

14

If one believes in efficient markets, one believes that the marketplace of ideas somehow works out optimally, and hence, by inference one might suppose that the prominent theories that appear to move investors’ decisions are based on the best possible information too.

15

Irving Janis, in his book Groupthink about professionals’ herd behavior, refers to a number of reasons why professionals operating in groups may be unwilling to deviate from the group consensus. His book reviewed a number of case studies in which professional groups made serious errors. Janis refers to a tendency for people to try to conform to the consensus of the group in order to preserve their status within the group.

16

In judging whether the stock market remains a good investment despite high price earnings ratios, organizations must somehow judge whether we are entering a new era as some claim. Organizations are fundamentally ill-equipped to make such judgments, just as organizations are ill-equipped to write books on history.

17

One reason that institutional investors may not do better is that they feel that they are dealing with clients who have expectations of them that make it difficult to pursue their own best judgment. The clients expect them to invest in accordance with certain fads. Another reason I believe that the differences are so small is that institutional investors do not feel that they have the authority to make trades in accordance with their own best judgments. Their obediance to conventional wisdom hampers their investment ability. Psychologists have argued that human thinking that leads to action, even individual human thinking, tends to be motivated by qualitative reasons and justifications, rather than abstract weighing of probabilities and scenarios.

18

fine

19

Effetto delle aspettative eterogenee

Ruolo e funzionamento dei mercati finanziari Equilibrio e efficienza dei mercati I tassi corporate Tassi a lunga nella zona-Euro e negli USA Aspettative e comunicati della Banca Centrale Il mercato del future sull'euribor e la BCE Bolle e mode (Camerer) La caduta dei prezzi azionari di fine millennio Bolle finanziarie e psicologia umana Effetto delle aspettative eterogenee

La caduta dei prezzi azionari di fine millennio. Bolle finanziarie e psicologia umana. Effetto delle aspettative eterogenee.")

20

Et[Pt+1 + Dt+1] Pt 1 +Et[rt] Et[Pt+1 + Dt+1]

Supponiamo per semplicità che dividendo e tasso siano nulli Et[Pt+1 + Dt+1] Pt = Et[Pt+1]

![Et[Pt+1 + Dt+1] Pt 1 +Et[rt] Et[Pt+1 + Dt+1]](http://slideplayer.it/slide/2565711/8/images/20/%EF%81%A0Et%5BPt%2B1+%2B+Dt%2B1%5D+Pt+%EF%82%BA+%EF%82%BE%EF%82%BE%EF%82%BE%EF%82%BE%EF%82%BE%EF%82%BE%EF%82%BE+1+%2B%EF%81%A0Et%5Brt%5D+Et%5BPt%2B1+%2B+Dt%2B1%5D.jpg "Supponiamo per semplicità che dividendo e tasso siano nulli. Et[Pt+1 + Dt+1] Pt = Et[Pt+1]")

21

Pt = Et[Pt+1] Pt – Pt-1 = Et[Pt+1] – Pt-1 Pt = Et[Pt+1] – Pt-1 Da che cosa dipendono le aspettative dei vari individui h, Et,h[Pt+1] , la cui media ponderata corrisponde a Et[Pt+1] ???

![Pt = Et[Pt+1] Pt – Pt-1 = Et[Pt+1] – Pt-1 Pt = Et[Pt+1] – Pt-1 Da che cosa dipendono le aspettative dei vari individui h, Et,h[Pt+1] , la cui media ponderata corrisponde a Et[Pt+1]](http://slideplayer.it/slide/2565711/8/images/21/Pt+%3D+Et%5BPt%2B1%5D+Pt+%E2%80%93+Pt-1+%3D+Et%5BPt%2B1%5D+%E2%80%93+Pt-1+%EF%81%84+Pt+%3D+Et%5BPt%2B1%5D+%E2%80%93+Pt-1+Da+che+cosa+dipendono+le+aspettative+dei+vari+individui+h%2C+Et%2Ch%5BPt%2B1%5D+%2C+la+cui+media+ponderata+corrisponde+a+Et%5BPt%2B1%5D.jpg "Pt = Et[Pt+1] Pt – Pt-1 = Et[Pt+1] – Pt-1 Pt = Et[Pt+1] – Pt-1 Da che cosa dipendono le aspettative dei vari individui h, Et,h[Pt+1] , la cui media ponderata corrisponde a Et[Pt+1]")

22

Da che cosa dipendono le aspettative dei vari individui h, Et,h[Pt+1] , la cui media ponderata corrisponde a Et[Pt+1] ??? Una soluzione semplice è supporre che esistano due categorie di individui e ciascuna categoria basi le sue previsioni su un tipo di modello diverso da quello dell’altra categoria Perché questo è importante?

![Da che cosa dipendono le aspettative dei vari individui h, Et,h[Pt+1] , la cui media ponderata corrisponde a Et[Pt+1]](http://slideplayer.it/slide/2565711/8/images/22/Da+che+cosa+dipendono+le+aspettative+dei+vari+individui+h%2C+Et%2Ch%5BPt%2B1%5D+%2C+la+cui+media+ponderata+corrisponde+a+Et%5BPt%2B1%5D.jpg "Una soluzione semplice è supporre che esistano due categorie di individui e ciascuna categoria basi le sue previsioni su un tipo di modello diverso da quello dell’altra categoria. Perché questo è importante")

23

Andamento del Dow Jones

24

Variazioni del Dow Jone

25

Istogramma delle variazioni del Dow Jones

26

Problemi della mancata considerazione dell’eterogeneità delle aspettative

The empirical literature demonstrates that very often the macroeconomics fundamentals are not able to explain the large and persistent movements of some economic variables such as securities prices or exchange rates.

27

Principali casi di eterogeneità nelle aspettative

(1) rational and irrational agents (De Long et al. 1990, 1991), (2) informed versus uninformed agents (Genotte and Leland, 1990; Lyons, 1991), (3) chartists versus fundamentalists (Frankel and Froot, 1988; De Grauwe, 1993) (4) sophisticated versus naive agents (Day and Huang, 1990).

rational and irrational agents (De Long et al. 1990, 1991), (2) informed versus uninformed agents (Genotte and Leland, 1990; Lyons, 1991), (3) chartists versus fundamentalists (Frankel and Froot, 1988; De Grauwe, 1993) (4) sophisticated versus naive agents (Day and Huang, 1990).")

28

La difficoltà di conoscere come funzione il mondo

Indeed, the literature on bounded rationality [= razionalità limitata] has put forward two important criticisms. It is unrealistic to assume that agents know the “economic model”; it seems more reasonable to assume that their expectations are based on time series observations. It has been shown that, in several economic areas, naïve forecasting tends to give more accurate predictions than forecasts based on models even if it cannot as a rule predict turning point. The agents also need to have perfect knowledge about the beliefs of all the other agents in the economy to coordinate their actions on the same RE [RE=sigla per “aspettative razionali”]

29

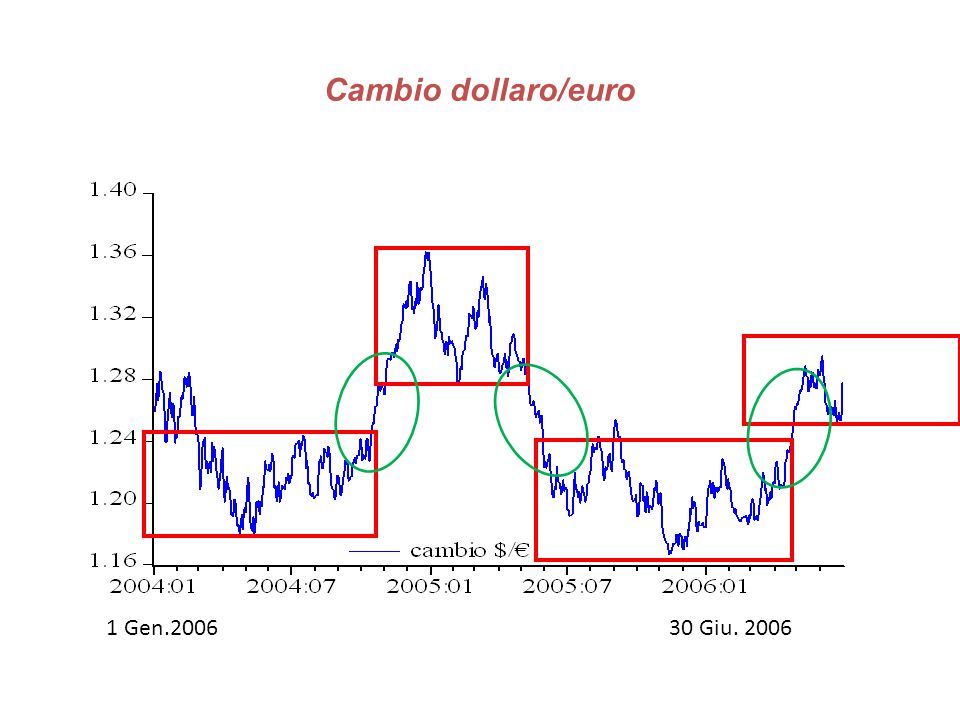

Cambio dollaro/euro 1 Gen Giu. 2006

30

Challenging the RE [=aspettative razionali] hypothesis leads to two questions.

The first question is how we should model expectations given the fact that it is hard to observe or obtain information about [other] individual expectations in real markets. The second question is whether heterogeneity in expectations does contribute to excess price volatility as that observed in stock market or exchange rate. In other words, the question is whether agents are able to learn and coordinate on a RE equilibrium in a heterogeneous world.

![Challenging the RE [=aspettative razionali] hypothesis leads to two questions.](http://slideplayer.it/slide/2565711/8/images/30/Challenging+the+RE+%5B%3Daspettative+razionali%5D+hypothesis+leads+to+two+questions..jpg "The first question is how we should model expectations given the fact that it is hard to observe or obtain information about [other] individual expectations in real markets. The second question is whether heterogeneity in expectations does contribute to excess price volatility as that observed in stock market or exchange rate. In other words, the question is whether agents are able to learn and coordinate on a RE equilibrium in a heterogeneous world.")

31

Con quali criteri si possono distinguere le diverse classi di agenti

on which criteria we could distinguish between both groups of agents. Evidence from survey data shows that: at short horizons, respondents tend to forecast by extrapolating recent trends (es. analisi tecnica) while at long horizons they tend to forecast a return to a long-run equilibrium (esempio: analisi del fondamentale)

while. at long horizons they tend to forecast a return to a long-run equilibrium (esempio: analisi del fondamentale)")

32

Therefore, they associated the longer-term expectations, which are consistently stabilizing, with the fundamentalists, and the short-term forecasts, which seem to have a destabilizing nature, with the chartists.

33

The behaviour of both groups can be explained in two ways:

First, both groups behave in different manner because they have different information sets. Therefore, each agent is acting rationally subject to certain constraints. Even when agents have the same information set they may act differently. This may be the case because either they draw a different set of inferences from the same information set or they have different goals, including different attitudes to contending with risk or uncertainty.

34

Aspettativa dei fondamentalisti sul prezzo futuro:

Fundamentalists look for fundamental determinants of the price. They calculate an equilibrium price p* consistent with these fundamentals, and expect that the current price will gradually move towards its equilibrium value: p^ft = pt-1 + f(p*- pt-1) (p^ft - pt-1) = f(p*- pt-1) Ma: (p^ft - pt-1) ≡ Δp^ft (variazione attesa del prezzo per i fondamentalisti), da cui: Δp^ft = f(p*- pt-1)

(p^ft - pt-1) = f(p*- pt-1) Ma: (p^ft - pt-1) ≡ Δp^ft (variazione attesa del prezzo per i fondamentalisti), da cui: Δp^ft = f(p*- pt-1)")

35

Aspettative dei chartisti sul prezzo futuro

Chartists base their forecasts on technical analysis, which is mainly a study of past prices to detect patterns that can be projected in the future. They use various extrapolative models that can be summarised under the following general formulation: p^ct = φ(pt-1, pt-2 , …) Ovvero: Δ p^ct = Φ(pt-1, pt-2 , …)

Ovvero: Δ p^ct = Φ(pt-1, pt-2 , …)")

36

Aspettive medie del mercato

The change in the price expected by the market can be written as a weighted average of the two groups’ expectations: p^t = αt p^ft + (1-αt) p^ct (date le aspettative il prezzo di equilibrio non è univoco: dipende dalle percentuali αt ) Ovvero, in termini di variazione (il prezzo passato lo conoscono tutti): Δp^t = αt Δp^ft + (1-αt) Δp^ct (α è il peso sei fondamentalisti)

p^ct. (date le aspettative il prezzo di equilibrio non è univoco: dipende dalle percentuali αt ) Ovvero, in termini di variazione (il prezzo passato lo conoscono tutti): Δp^t = αt Δp^ft + (1-αt) Δp^ct. (α è il peso sei fondamentalisti)")

37

However, much evidence supports the possibility of switching:

Come varia la % αt ? If α is constant over time, this means that the weight of the two groups remains the same However, much evidence supports the possibility of switching: Once the weighting factor α is admitted to be able to vary, it remains to explain how it could change. Several strategies have been adopted.

38

La % delle varie classi the proportion of each class of agents fluctuates due to mimetic contagion phenomena. The probability of switching from one group to the other can be formalize as a stochastic process of random meetings (Kirman, 1993; Topol, 1991) or can be grounded on microeconomic foundations (Orlean, 1995, Lux, 1995,1998, Laurent, 1995). This strategy is based on endogenous switching. Several cases are possible.

or can be grounded on microeconomic foundations (Orlean, 1995, Lux, 1995,1998, Laurent, 1995). This strategy is based on endogenous switching. Several cases are possible.")

39

Portfolio managers are considered to be the only persons who actually buy and sell on the market. They form their expectations as a weight average of chartists and fundamentalists. Therefore, they update the weights over time according to whether the fundamentalists or the chartists have recently been doing the better forecasting. The second case is derived from Frankel and Froot (1990a) and from the empirical observation that the relative weight of the two groups depends on the forecasting horizons. For shorter forecasting horizons, more weight is placed on chartists while the opposite is true for longer forecasting horizons. When the price deviates from the equilibrium value (in one sense or the other), the two groups of fundamentalists and chartists are numerically different so their excess demand is not nil and then they influence the price.

and from the empirical observation that the relative weight of the two groups depends on the forecasting horizons. For shorter forecasting horizons, more weight is placed on chartists while the opposite is true for longer forecasting horizons. When the price deviates from the equilibrium value (in one sense or the other), the two groups of fundamentalists and chartists are numerically different so their excess demand is not nil and then they influence the price.")

40

αt = 1/[(1 + (pt-1 - p* )2 ] Nel terzo caso quindi:

Their weight is thus an increasing function of the deviation of the price from its equilibrium value: αt = 1/[(1 + (pt-1 - p* )2 ]

![αt = 1/[(1 + (pt-1 - p* )2 ] Nel terzo caso quindi:](http://slideplayer.it/slide/2565711/8/images/40/%CE%B1t+%3D+1%2F%5B%281+%2B+%EF%81%A2+%28pt-1+-+p%2A+%292+%5D+Nel+terzo+caso+quindi%3A.jpg "Their weight is thus an increasing function of the deviation of the price from its equilibrium value: αt = 1/[(1 + (pt-1 - p* )2 ]")

41

ESEMPIO DI Simulazione per il cambio s

Expectations formation Fundamentalists’ forecast: Ef,t(∆st+1) = -ψ(st – s*t) Chartists’ forecast Ec,t(∆st+1) = βΣTi=0 αi∆st-i

= -ψ(st – s*t) Chartists’ forecast. Ec,t(∆st+1) = βΣTi=0 αi∆st-i.")

42

The role of transaction Costs (per i fondamentalisti)

If st - s*t < C then Ef,t(∆st+1) = 0 If st - s*t > C then fundamentalists’ forecast rule applies Attenzione: C può essere interpretato non solo come un costo di transazione ma anche come un “intervallo di incertezza” in cui giace il fondamentale

= 0. If st - s*t > C then fundamentalists’ forecast rule applies. Attenzione: C può essere interpretato non solo come un costo di transazione ma anche come un intervallo di incertezza in cui giace il fondamentale.")

43

Quindi: Ef,t(∆st+1) = -ψ(st – s*t) se abs[-ψ(st – s*t)]>C altrimenti Ef,t(∆st+1) =0

![Quindi: Ef,t(∆st+1) = -ψ(st – s*t) se abs[-ψ(st – s*t)]>C altrimenti Ef,t(∆st+1) =0](http://slideplayer.it/slide/2565711/8/images/43/Quindi%3A+Ef%2Ct%28%E2%88%86st%2B1%29+%3D+-%CF%88%28st+%E2%80%93+s%2At%29+se+abs%5B-%CF%88%28st+%E2%80%93+s%2At%29%5D%3EC+altrimenti+Ef%2Ct%28%E2%88%86st%2B1%29+%3D0.jpg "Quindi: Ef,t(∆st+1) = -ψ(st – s*t) se abs[-ψ(st – s*t)]>C altrimenti Ef,t(∆st+1) =0")

44

Numero chartisti e fondamentalisti nel tempo

Learning the forecasting rules Number of chartists and fundamentalists is endogenous Probabilities of switching Ppfct = ….. (probability of switching from fundamentalists to chartists) Ppcft = ….. (probability of switching from chartists to fundamentalists) Probabilities of switching are determined by relative utilities of chartists and fundamentalists

Ppcft = ….. (probability of switching from chartists to fundamentalists) Probabilities of switching are determined by relative utilities of chartists and fundamentalists.")

45

Risultato delle simulazioni

Fondamentale poco variabile (da +2 a -4 circa) Fondamentale molto variabile (da +35 a -25 circa)

Fondamentale molto variabile. (da +35 a -25 circa)")

46

Conseguenze… Fat tails exchange rate returns exhibit fat tails compared to the normal distribution. This has been observed first by Mandelbrot for prices of commodities. Our model mimicks this empirical regularity We also find excess kurtosis, which is declining with time aggregation This has also been found in reality Thus exchange rate movements in normal times are small Once in a while there is turbulence in the market Our model generates this dynamics.

47

Esempio del cambio PPP-dynamics (= valore di equlibrio del fondamentale) is a strong force Thus, the relation between exchange rate and fundamentals dominates; there is little complexity When shocks are small, exchange rates are mostly within transactions cost band PPP-dynamics (= valore di equlibrio del fondamentale) is weak force Chartist behaviour becomes important because link between exchange rate and fundamental is weak The interaction between fundamentalist and chartist forecasts creates strong non-linearity and thus complexity These features of the dynamics of exchange rates have been confirmed empirically

is weak force. Chartist behaviour becomes important because link between exchange rate and fundamental is weak. The interaction between fundamentalist and chartist forecasts creates strong non-linearity and thus complexity. These features of the dynamics of exchange rates have been confirmed empirically.")

48

When there are few chartists (a lot of fundis),

profitability of chartism is low; profitability of fundamentalism is high When number of chartists increase relative to number of fundis Profitability of chartism increases exponentially Profitability of fundamentalism collapses

49

There seems to be a self-fullfilling evolutionary dynamics

An invasion by chartists creates noise around the fundamental; Noise is what chartists thrive on. Thus the invasion creates the conditions that makes chartism profitable, reinforcing the attraction. Chartists create informational environment which makes it rational to use chartists’ rules. … ma se il prezzo si allontana troppo dal fondamentale aumentano I fondamentalisti e quindi… This does not lead to corner solution, though, because risk also increases when chartists become more numerous.

50

(Al diminuire della % di fondamentalisti il prezzo diventa più slegato dal fondamantale)

")

51

% fondamentalisti = 50%, b=0.8

(Al crescere del costo di transazione il prezzo si allontana maggiormente dal fondamentale) -20 -10 10 20 30 40 50 60 70 80 90 100 110 P R E Z O F N D A M T L C o s t = c 4 % fondamentalisti = 50%, b=0.8

P. R. E. Z. O. F. N. D. A. M. T. L. C. o. s. t. = c. 4. % fondamentalisti = 50%, b=0.8.")

52

(Nel lungo periodo il prezzo diventa meno slegato dal fondamentale)

")

53

FINE

54

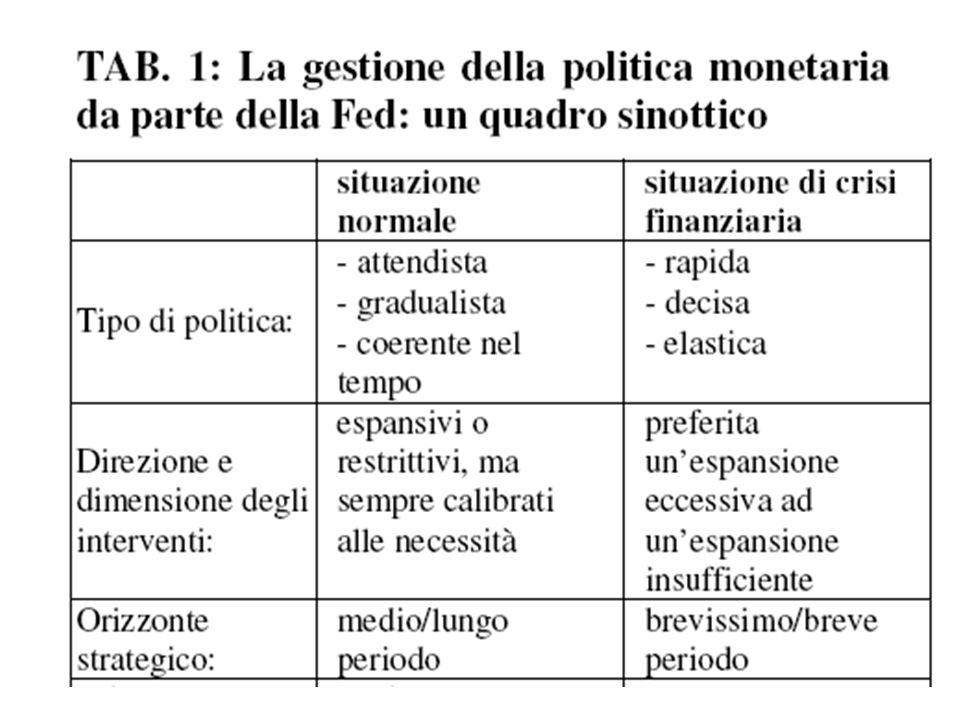

Le principali metodologie utilizzate possono essere ripartite nelle seguenti cinque categorie:

L’impostazione assiomatica. Si impongono alcuni assiomi molto semplici sul comportamento della banca centrale (es. la massimizzazione di qualche funzione di utilità) e qualche ipotesi semplicistica (vincolo) sul funzionamento dell’economia. Si aggiungono poi delle semplificazioni di comodo per poter utilizzare senza troppe difficoltà lo strumento di analisi ritenuto più confacente al problema (normalmente il calcolo differenziale o, meno comunemente, la teoria dei giochi). Il risultato teorico ottenuto viene considerato rappresentativo del comportamento della “vera” banca centrale. Questo tipo di analisi, particolarmente apprezzato nel mondo accademico, prende per buona l’ipotesi aggiuntiva che gli assiomi astratti fissati a priori dallo studioso costituiscano la principale motivazione alla base anche del comportamento della banca centrale durante la crisi.

e qualche ipotesi semplicistica (vincolo) sul funzionamento dell’economia. Si aggiungono poi delle semplificazioni di comodo per poter utilizzare senza troppe difficoltà lo strumento di analisi ritenuto più confacente al problema (normalmente il calcolo differenziale o, meno comunemente, la teoria dei giochi). Il risultato teorico ottenuto viene considerato rappresentativo del comportamento della vera banca centrale. Questo tipo di analisi, particolarmente apprezzato nel mondo accademico, prende per buona l’ipotesi aggiuntiva che gli assiomi astratti fissati a priori dallo studioso costituiscano la principale motivazione alla base anche del comportamento della banca centrale durante la crisi.")

55

Il metodo del “paradigma dominante”

Il metodo del “paradigma dominante”. Si prende una relazione statistica o teorica possibilmente molto semplice e che nel passato abbia avuto molto successo e sia accettata dalla maggioranza degli studiosi (es. la cosiddetta Taylor Rule) e si suppone che questa relazione sia una buona spiegazione anche dell’effettivo comportamento della Banca Centrale. L’ipotesi è che l’autorità monetaria si comporti nell’attuale situazione di crisi esattamente come, nell’interpretazione degli economisti, si era comportata in passato in situazioni normali.

e si suppone che questa relazione sia una buona spiegazione anche dell’effettivo comportamento della Banca Centrale. L’ipotesi è che l’autorità monetaria si comporti nell’attuale situazione di crisi esattamente come, nell’interpretazione degli economisti, si era comportata in passato in situazioni normali.")

56

Il metodo storico. Si studia come ha agito nel passato la banca centrale in analoghe circostanze eccezionali e si ipotizza che il suo attuale comportamento risenta della passata esperienza storica. Per esempio, se la passata politica ha avuto successo si ipotizza che ad essa si ispiri anche l’attuale politica monetaria. In caso contrario si ipotizza che l’attuale politica sia attuata in modo di non ripetere gli errori commessi nel passato. L’approccio istituzionale. Si studia l’organizzazione della Banca, la sua indipendenza dal potere politico, i suoi obiettivi istituzionali, etc. e, tenendo presente l’attuale realtà economica, se ne deduce il probabile comportamento. L’ipotesi è che il comportamento della Banca sia così vincolato dalle regole istituzionali da rendere poco rilevante la volontà degli uomini che ne detengono il potere.

57

L’approccio “ad homines”

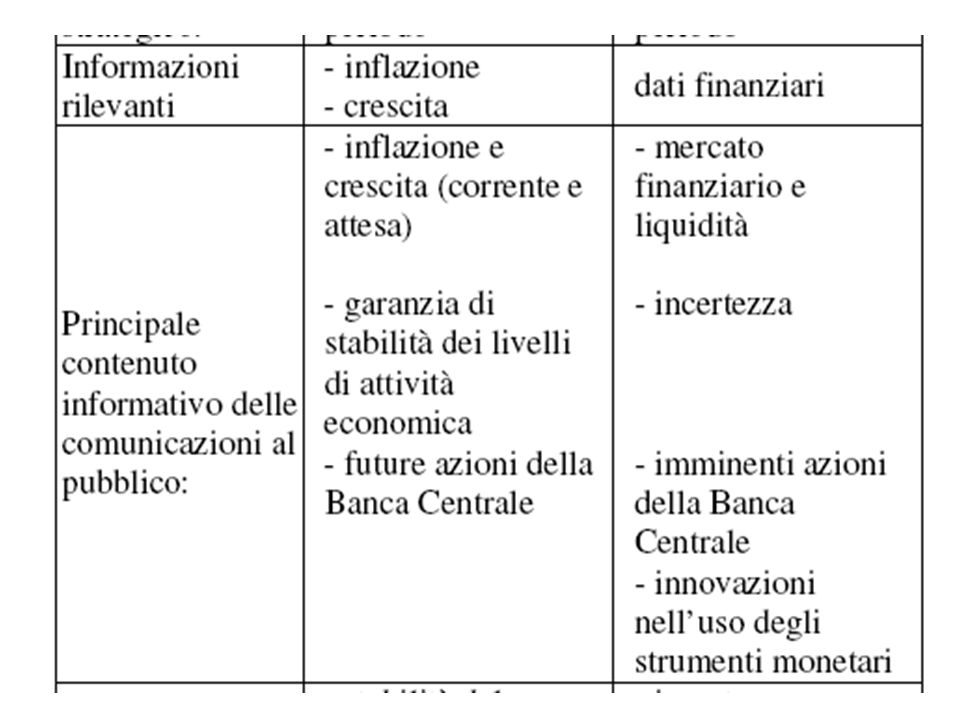

L’approccio “ad homines”. Si prendono in considerazione le persone che gestiscono concretamente la politica della Banca Centrale e, se possibile, se ne analizzano innanzitutto le “idee” economiche. Dalla lettura delle motivazioni che queste persone danno ufficialmente delle loro decisioni (e interpretate alla luce della teoria economica in generale e, soprattutto, della ricostruzione delle loro convinzioni), si ricava l’attuale politica della Banca Centrale. L’ipotesi di base è ovviamente che queste persone nelle loro comunicazioni siano sincere quando descrivono il loro comportamento.

, si ricava l’attuale politica della Banca Centrale. L’ipotesi di base è ovviamente che queste persone nelle loro comunicazioni siano sincere quando descrivono il loro comportamento.")

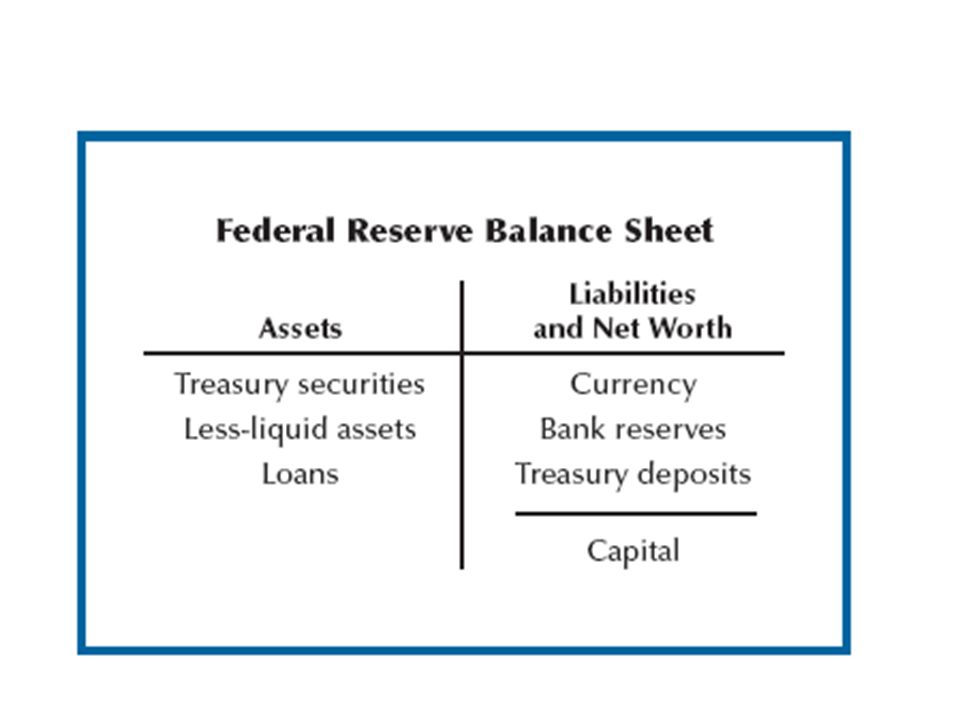

58

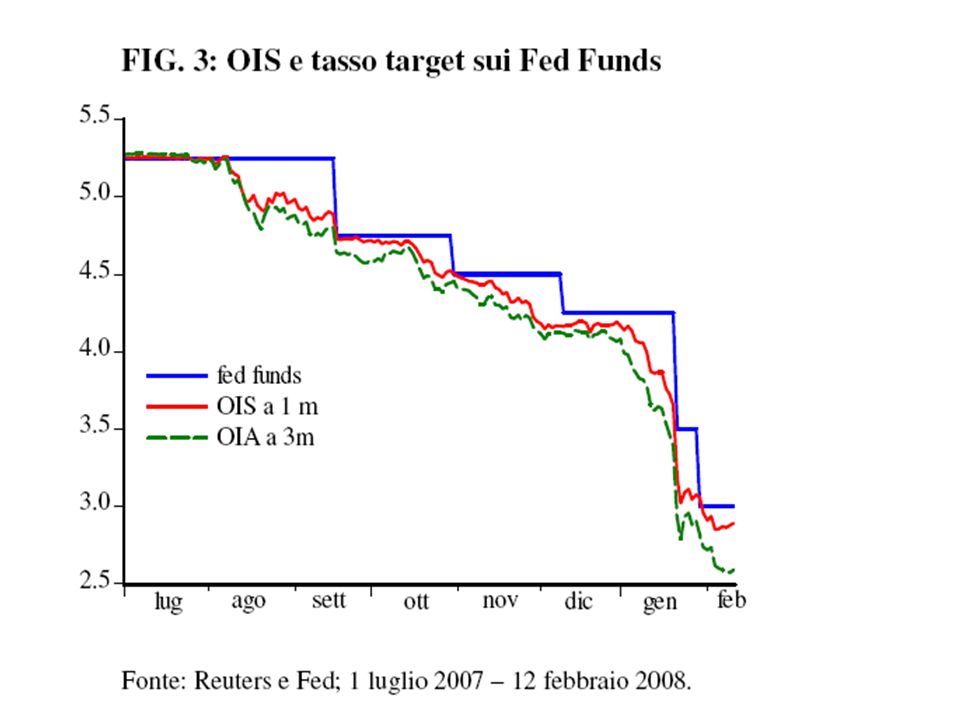

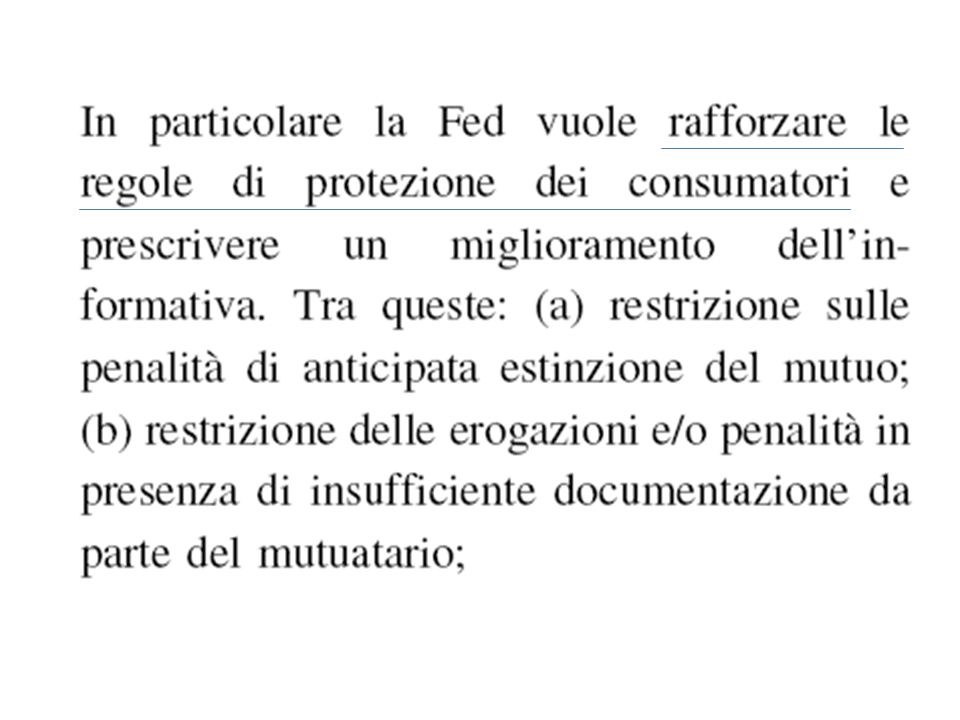

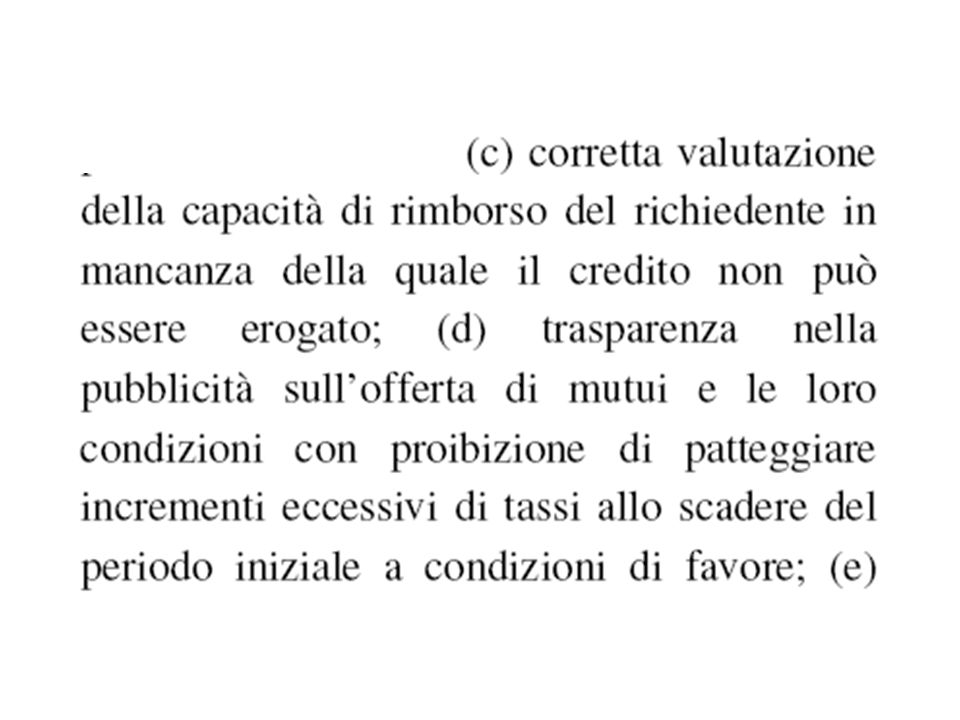

La Fed ha tre obiettivi la Fed ha il compito istituzionale di perseguire – oltre agli obiettivi finali di crescita e stabilità dei prezzi - anche degli obiettivi finanziari, in particolare un basso livello dei tassi a lunga, che, a sua volta, richiede bassa inflazione e stabilità finanziaria

59

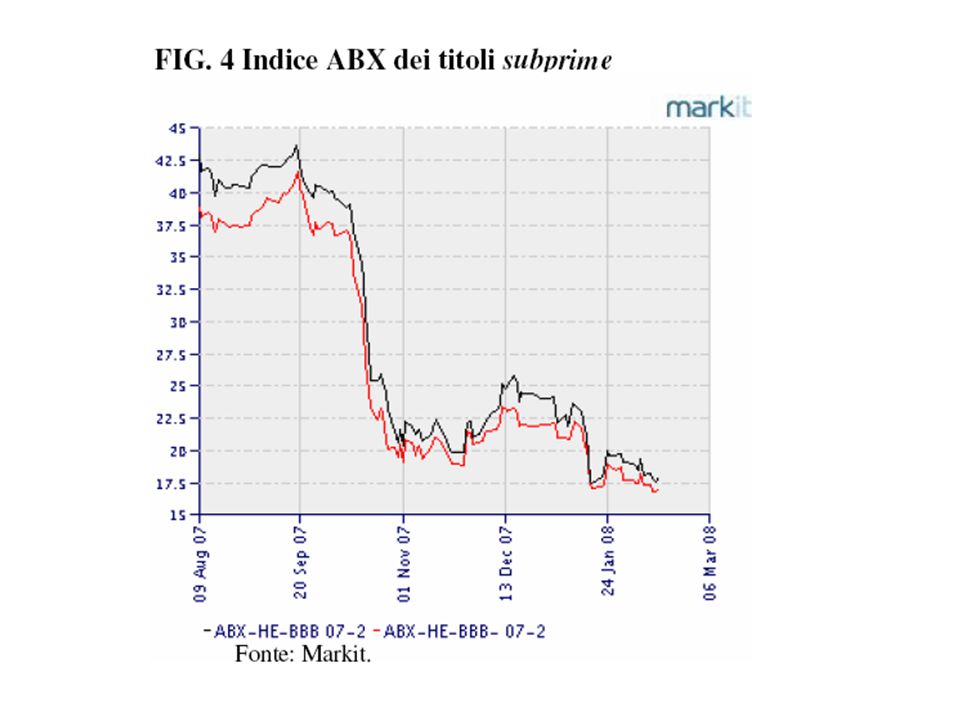

Le difficoltà finanziarie difficoltà determinano un generale aumento del rischio percepito dagli investitori che causa un’ulteriore perdita di valore delle attività a rischio e che tende ad allargarsi anche ai soggetti e ai settori non direttamente coinvolti nella crisi. Buona parte del collaterale fornito come garanzia è infatti costituito da quelle attività il cui valore si sta riducendo e la cui la valutazione da parte del mercato sta diventando sempre più difficile.

63

In secondo luogo, la Fed sembra essere molto risoluta anche nei confronti di chi sottolinea il rischio che interventi eccessivamente espansivi possano indurre futuri atteggiamenti di moral hazard basati sulla convinzione che, comunque, la Banca Centrale sarà ancora pronta a intervenire. Anche con riferimento a questo aspetto la Fed non ha esitato a rimarcare che – una volta superata la crisi – sia possibile introdurre nuove norme che de facto limitino o addirittura impediscano l’insorgere di tali atteggiamenti

65

E’ assolutamente scontato che l’eccezionalità degli interventi giustificata dai rischi indotti dallo scoppio della crisi non deve far perdere di vista alla Banca Centrale i suoi obiettivi finali. La politica monetaria ancorché decisamente espansiva non deve generare aspettative inflazionistiche, che aggiungerebbero ulteriore disordine e incertezza agli elementi negativi di rischio già presenti nei mercati finanziari. I mercati vanno quindi costantemente informati e avvisati che gli interventi in atto sono la conseguenza della particolare fase di emergenza (che comporta il ricorso a ciò che a tutti gli effetti è una clausola di salvaguardia) e non il risultato di una posizione permanentemente più morbida su crescita e – soprattutto – inflazione.

e non il risultato di una posizione permanentemente più morbida su crescita e – soprattutto – inflazione.")

66

A tal fine, le tecniche di comunicazione a disposizione della Banca Centrale giocano un ruolo fondamentale

73

(nel 2007)

")

77

Subito dopo (inizi del 2008)

")

84

(e) Sospensione del

Sospensione del")

90

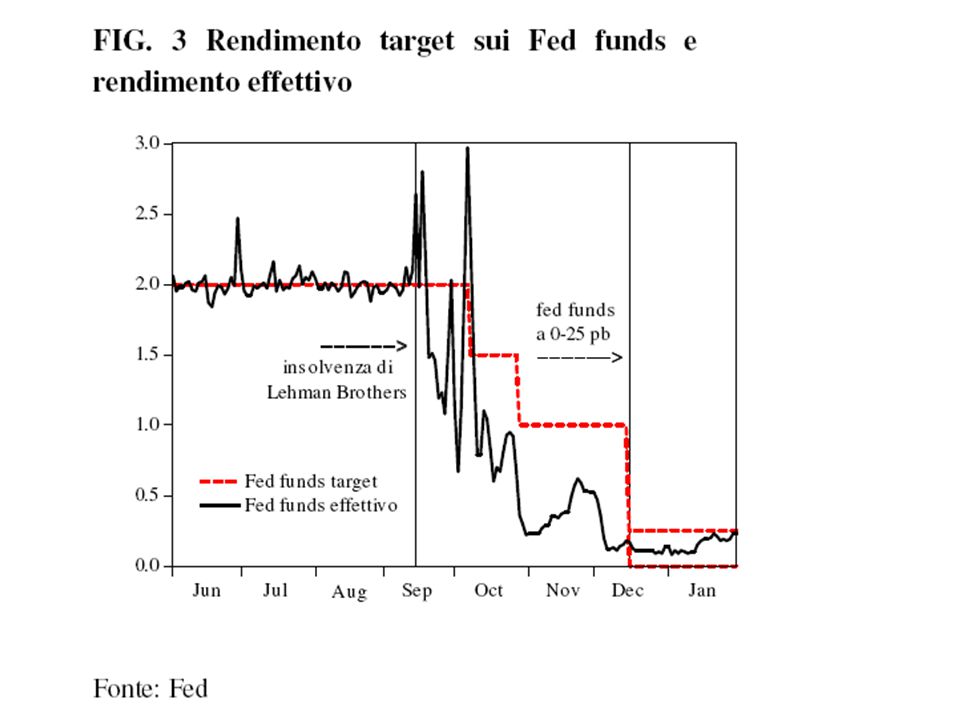

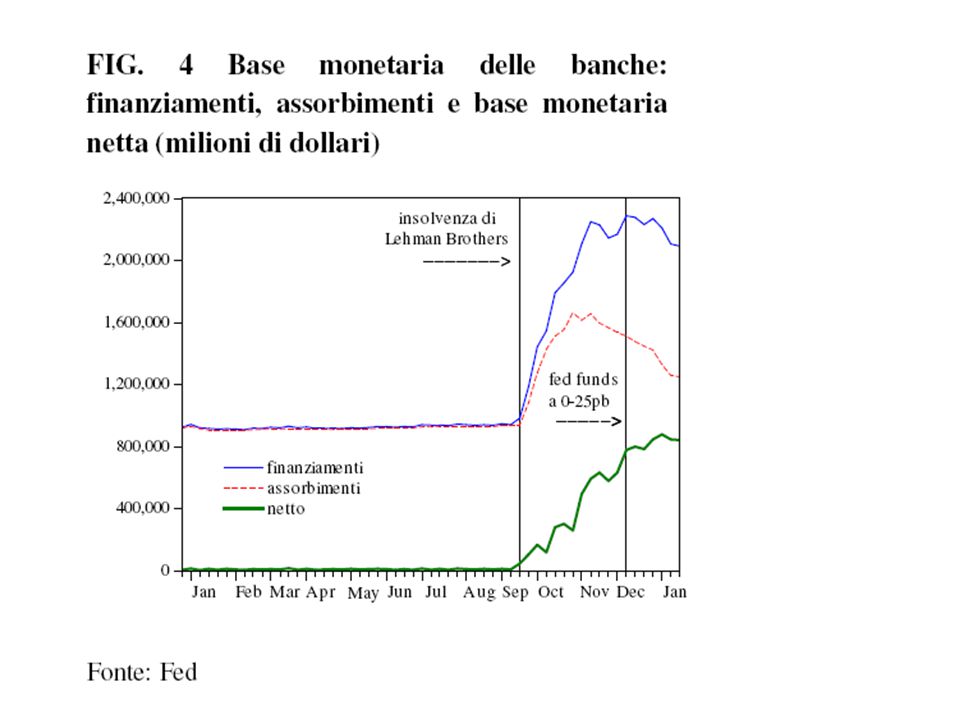

Il massimo delle crisi:

il fallimento di Lehman Brothers del 15 settembre 2008

93

Tasso ufficiale e dichiarazioni sulla sua futura politica

Fornitura di liquidità Interventi di salvataggio

120

Terminata la ase acuta della crisi la Fed ritiene opportuna una politica volta alla riduzione dei tassi a lunga

121

Il Quantitative easing 1 (QE1)

La Fed ha quindi introdotto strumenti di politica monetaria non convenzionali. Il più importante tra questi è stato il Quantitative Easing 1 (QE1), annunciato il 18 Marzo L'intervento prevedeva l'immissione di liquidità attraverso l'acquisto di miliardi di dollari di agency mortgage-backed securities e di 100 miliardi di dollari di agency debt; inoltre prevedeva l'acquisto di 300 miliardi di dollari di titoli di stato a lungo termine entro i successivi 6 mesi. Nel complesso il programma QE1 contemplava acquisti di assets a lunga scadenza per circa miliardi di dollari (Large Scale Asset Purchase program, LSAP)

, annunciato il 18 Marzo L intervento prevedeva l immissione di liquidità attraverso l acquisto di miliardi di dollari di agency mortgage-backed securities e di 100 miliardi di dollari di agency debt; inoltre prevedeva l acquisto di 300 miliardi di dollari di titoli di stato a lungo termine entro i successivi 6 mesi. Nel complesso il programma QE1 contemplava acquisti di assets a lunga scadenza per circa miliardi di dollari (Large Scale Asset Purchase program, LSAP)")

122

Duplice obiettivo intermedio – costituito dalla riduzione sia dei tassi di interesse di mercato che dei principali spread – al fine di raggiungere l’obiettivo finale rappresentato dalla normalizzazione dell’attività economica (che era prossima ad un vero e proprio collasso all’indomani del fallimento di Lehman). I risultati sono stati positivi.

123

y

124

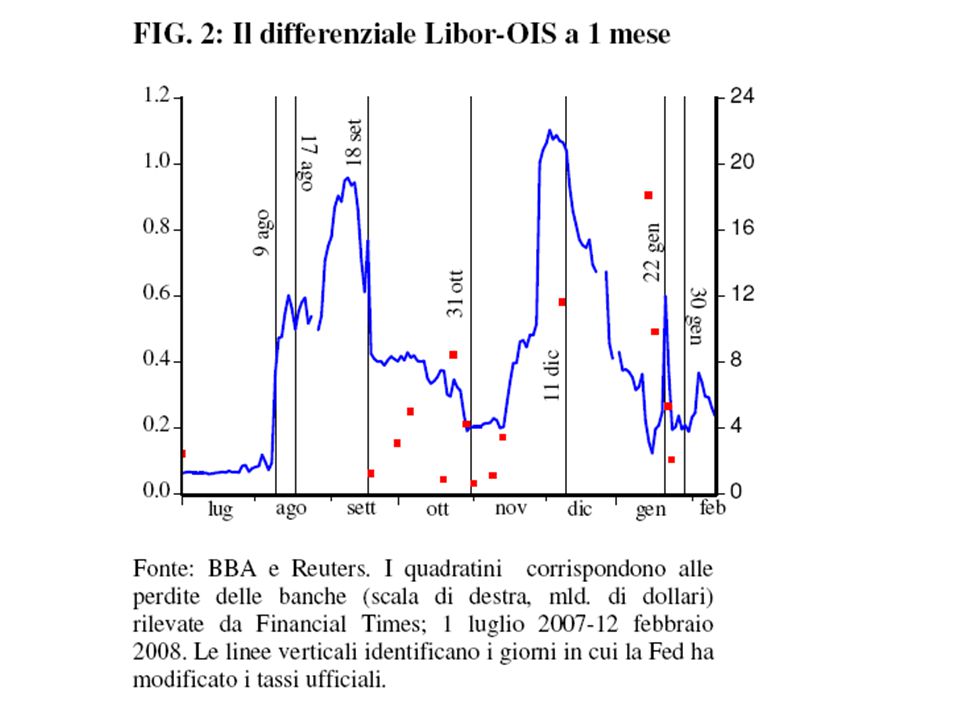

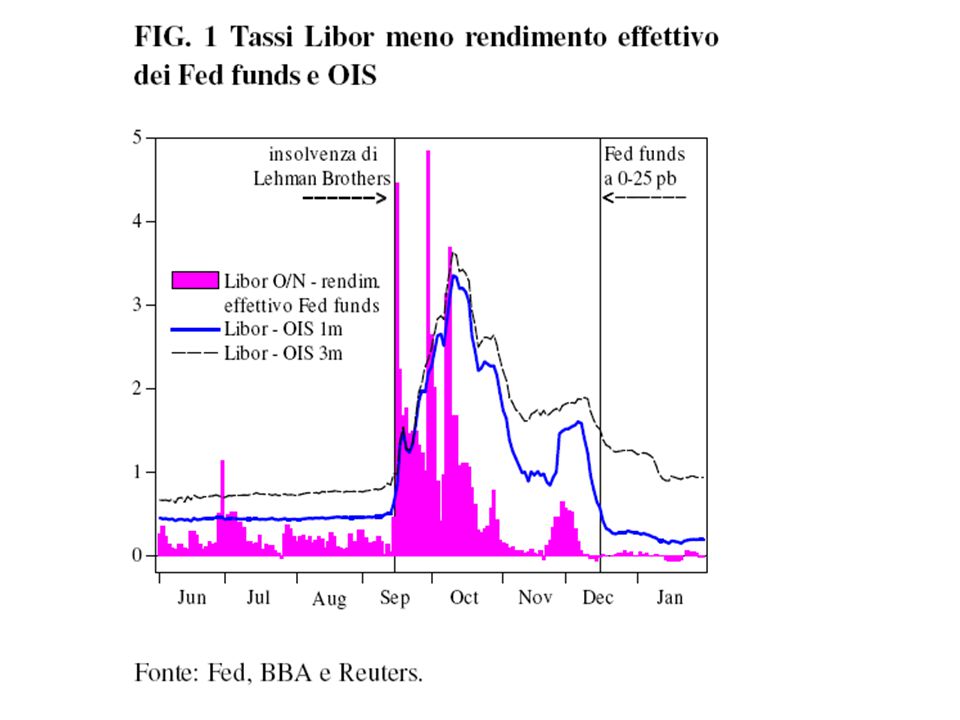

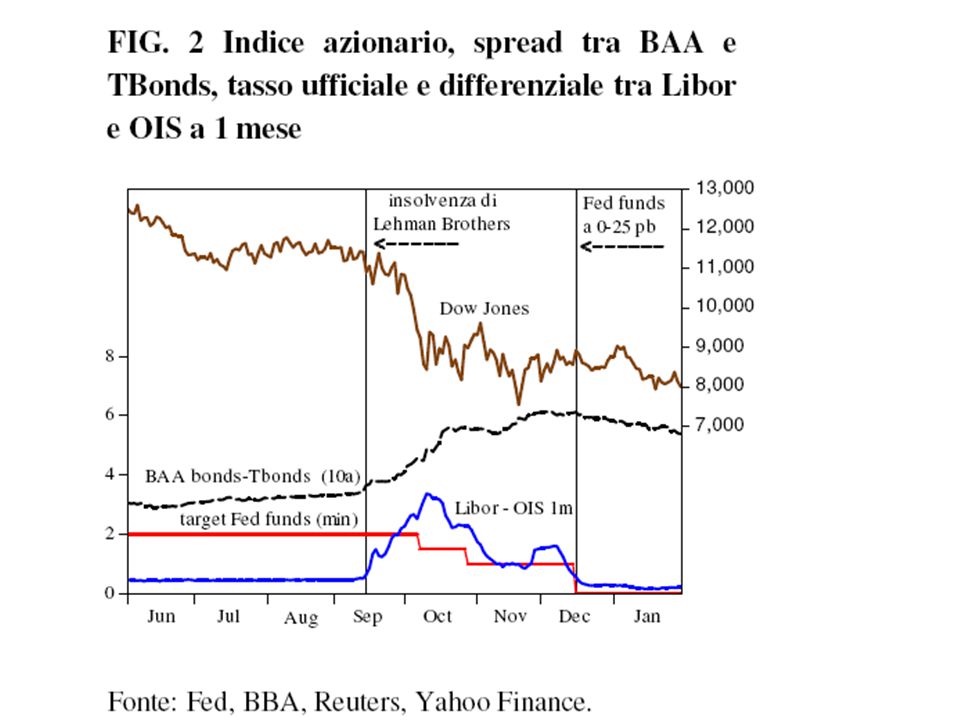

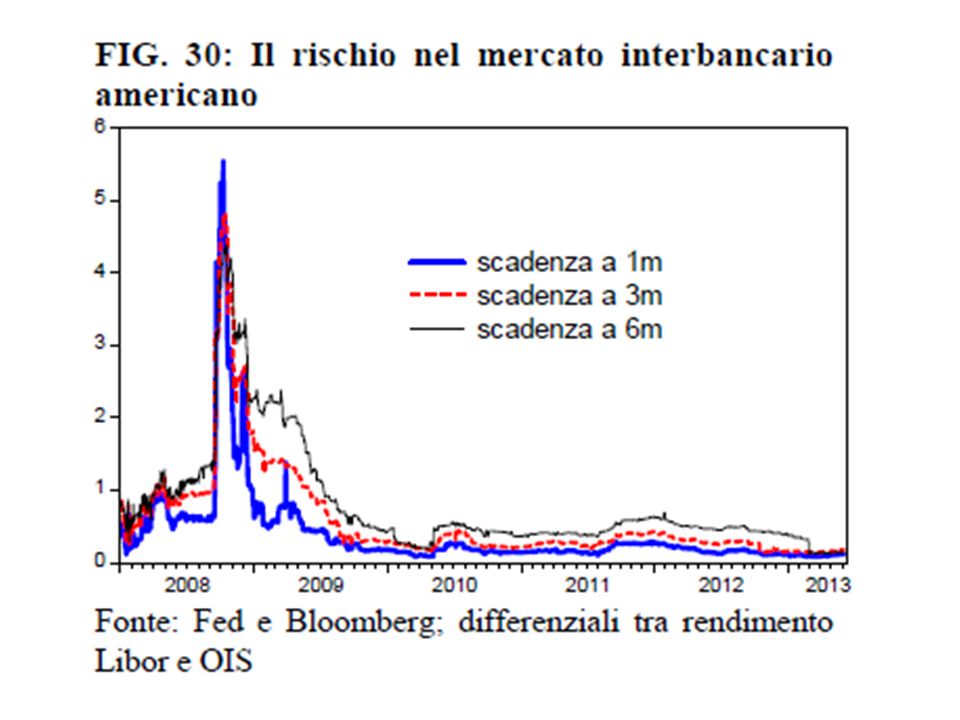

l’effetto sui tassi a lungo termine (scadenza 10 anni) è infatti risultato pari a una riduzione di alcune decine di punti base; un risultato che avrebbe richiesto una (al momento) impossibile riduzione dei tassi sui Fed funds di almeno 200 punti base11. A ciò si dovrebbe aggiungere anche l’effetto (moderatamente) positivo ottenuto sul fronte della riduzione di alcuni cruciali spreads per il mercato del credito – quale ad esempio il differenziale Libor-OIS – che nel momento di massima crisi avevano raggiunto livelli storicamente mai provati.

positivo ottenuto sul fronte della riduzione di alcuni cruciali spreads per il mercato del credito – quale ad esempio il differenziale Libor-OIS – che nel momento di massima crisi avevano raggiunto livelli storicamente mai provati.")

126

IL QE2 A distanza di più di un anno e mezzo dall’annuncio del QE1, la Fed ha comunicato (ufficiosamente alla fine di agosto 2010 e ufficialmente il 3 novembre 2010) l'intenzione di acquistare ulteriori 600 miliardi di dollari di titoli di stato (concentrati soprattutto sulla scadenza decennale) entro la fine di Giugno 2011, mediante interventi condotti per 8 mesi di entità mediamente pari a 75 miliardi di dollari.

l intenzione di acquistare ulteriori 600 miliardi di dollari di titoli di stato (concentrati soprattutto sulla scadenza decennale) entro la fine di Giugno 2011, mediante interventi condotti per 8 mesi di entità mediamente pari a 75 miliardi di dollari.")

127

Operativamente tale politica si è sostanziata nello svolgimento dei seguenti interventi: - Acquisti di agency mortgage-backed securities (MBS); - Acquisti di agency debt; - Acquisti di titoli di stato a lunga scadenza; - Acquisti di titoli di stato di scadenza 6-30 anni e corrispondente vendita di titoli di stato a scadenza pari o inferiore a 3 anni; - Reinvestimenti dei rimborsi alla scadenza di agency debt e MBS in MBS; - Allungamento alle aste della scadenza media dei titoli di stato in portafoglio.

; - Acquisti di agency debt; - Acquisti di titoli di stato a lunga scadenza; - Acquisti di titoli di stato di scadenza 6-30 anni e corrispondente vendita di titoli di stato a scadenza pari o inferiore a 3 anni; - Reinvestimenti dei rimborsi alla scadenza di agency debt e MBS in MBS; - Allungamento alle aste della scadenza media dei titoli di stato in portafoglio.")

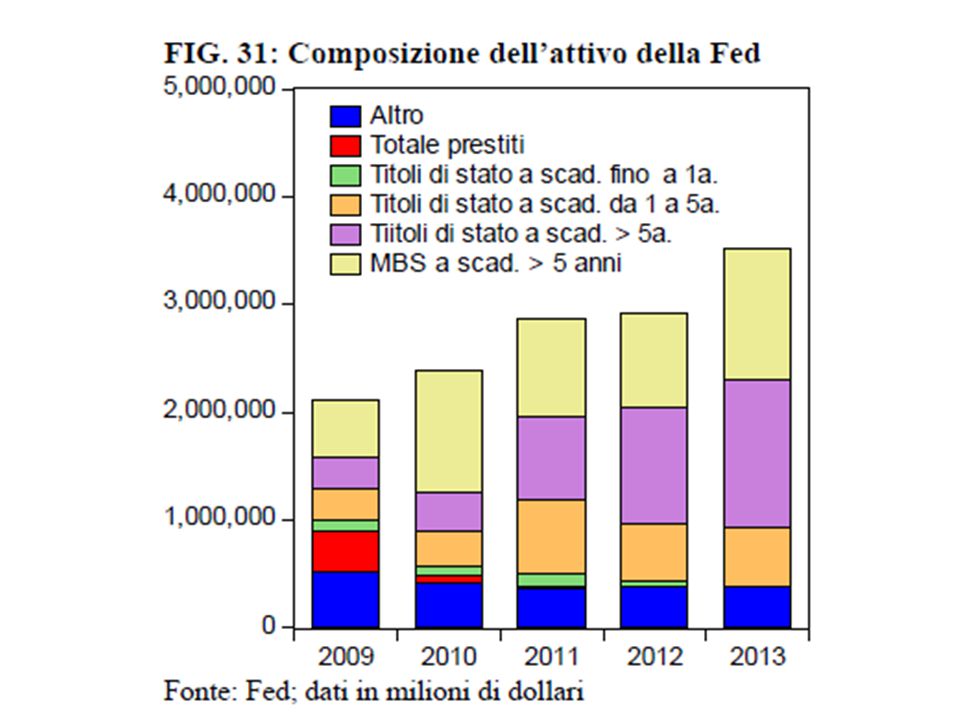

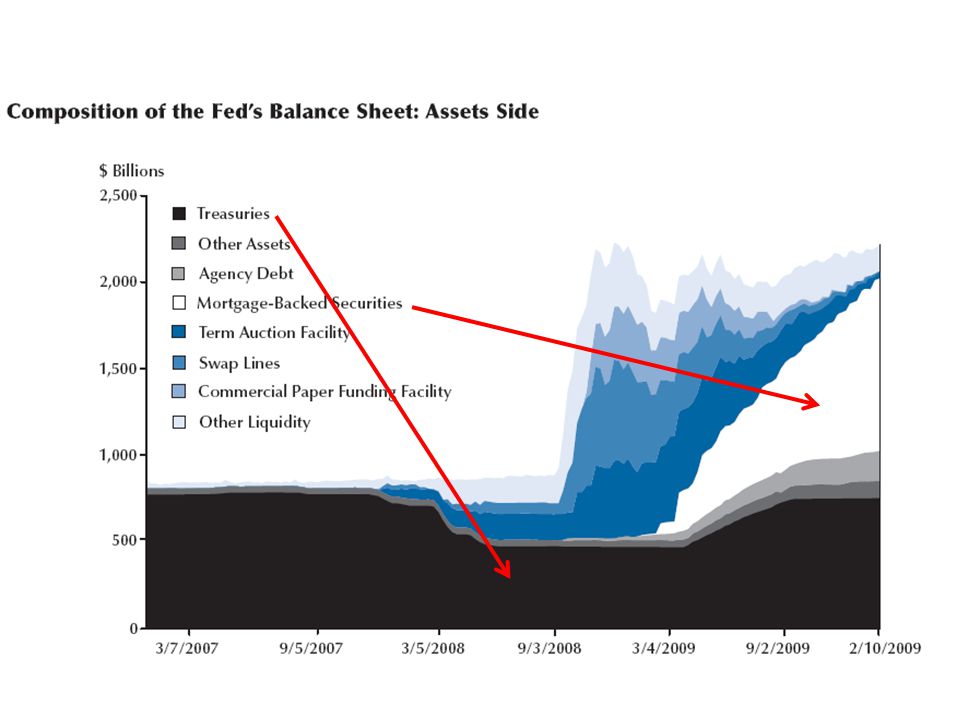

128

Tali interventi hanno provocato un fortissimo incremento dei titoli a medio-lungo termine nel portafoglio della Fed e del totale dell’attivo di bilancio (FIG.31) e avendo molto che compensato i rimborsi dei prestiti ottenuti dalle banche e la diminuzione delle altre voci.

e avendo molto che compensato i rimborsi dei prestiti ottenuti dalle banche e la diminuzione delle altre voci.")

129

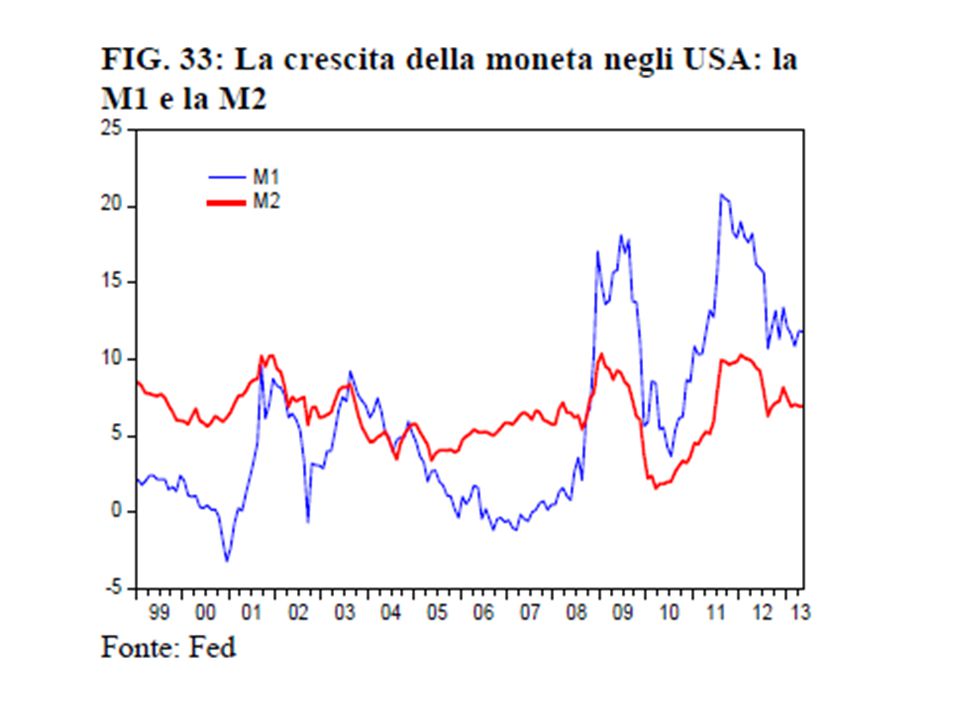

Dal lato del passivo questa politica ha avuto come contropartita un fortissimo aumento delle riserve in eccesso detenute dalle banche e, in generale, dello stock di base monetaria (FIG. 32), senza tuttavia generare forti conseguenze sull’evoluzione della moneta M2 – la definizione di moneta ritenuta più rilevante negli USA per il processo inflazionistico (FIG. 33).

, senza tuttavia generare forti conseguenze sull’evoluzione della moneta M2 – la definizione di moneta ritenuta più rilevante negli USA per il processo inflazionistico (FIG. 33).")

130

La terza fase della politica di liquidità della Fed: il Quantitative Easing 3

Le condizioni del mercato del lavoro hanno nel 2013 segnato qualche miglioramento, con la disoccupazione che ad aprile 2013 era pari al 7,5% (mezzo punto in meno del valore dell’estate 2012) della forza lavoro. La disoccupazione però rimaneva molto sopra il suo valore normale di lungo periodo e lontana dall’obiettivo dichiarato da Bernanke oltre 6 mesi orsono, rappresentato da un tasso di disoccupazione prossimo al 6,5%.

della forza lavoro. La disoccupazione però rimaneva molto sopra il suo valore normale di lungo periodo e lontana dall’obiettivo dichiarato da Bernanke oltre 6 mesi orsono, rappresentato da un tasso di disoccupazione prossimo al 6,5%.")

131

A partire dalla riunione del 12 dicembre 2012, i comunicati del FOMC hanno invece fatto riferimento a una politica monetaria espansiva ancorata al raggiungimento di un obiettivo definito in ragione di un tasso di disoccupazione pari (o vicino) al 6,5%.

al 6,5%.")

132

In particolare la Fed ha sottolineato come fosse sua intenzione mantenere il tasso ufficiale nel range compreso tra 0-0,25% almeno fino a quando - il tasso di disoccupazione fosse rimasto superiore all’obiettivo dichiarato (6.5%); - le prospettive inflazionistiche (a 1-2 anni) non avessero superato la soglia del 2,5% (mezzo punto oltre l’obiettivo inflazionistico di lungo periodo).

; - le prospettive inflazionistiche (a 1-2 anni) non avessero superato la soglia del 2,5% (mezzo punto oltre l’obiettivo inflazionistico di lungo periodo).")

133

Contestualmente è stato inoltre riconfermato:

il reinvestimento delle scadenze di agency debt e agency mortgage-backed securities in agency mortgage-backed securities. La continuazione della politica dell’allungamento delle scadenze alle aste dei titoli di stato.

139

THE FED’S EXIT STRATEGY

The Fed’s exit is still in its infancy. Chairman Bernanke first outlined the major components of its strategy in his July 2009 Congressional testimony, followed by a speech in October 2009 and further testimonies in February and March 2010. So by now we have a pretty good picture of the Fed’s planned exit strategy.

140

y

142

Acquisto di titoli di stato e altri titoli non bancari

143

Prestiti alle banche e ad altre istituzioni, etc.

144

Acquisto di titoli a lunga e vendita dello stesso importo di titoli a breve bancari

145

Passaggio dalla riserve bancarie libere ai depositi a tempo

147

In designing its [extraordinary liquidity] facilities, [the Fed] incorporated features… aimed at encouraging borrowers to reduce their use of the facilities as financial conditions returned to normal normalizing the terms of regular discount window loans passively redeeming agency debt and MBS as they mature or are repaid. increasing the interest on reserves offer to depository institutions term deposits, which…could not be counted as reserves reducing the quantity of reserves via “reverse repurchase agreements” redeeming or selling securities in conventional open-market operations.

![In designing its [extraordinary liquidity] facilities, [the Fed] incorporated features… aimed at encouraging borrowers to reduce their use of the facilities as financial conditions returned to normal](http://slideplayer.it/slide/2565711/8/images/147/In+designing+its+%5Bextraordinary+liquidity%5D+facilities%2C+%5Bthe+Fed%5D+incorporated+features%E2%80%A6+aimed+at+encouraging+borrowers+to+reduce+their+use+of+the+facilities+as+financial+conditions+returned+to+normal.jpg "normalizing the terms of regular discount window loans. passively redeeming agency debt and MBS as they mature or are repaid. increasing the interest on reserves. offer to depository institutions term deposits, which…could not be counted as reserves. reducing the quantity of reserves via reverse repurchase agreements redeeming or selling securities in conventional open-market operations.")

148

Bernanke (2010a) noted that “the federal funds rate could for a time become a less reliable indicator than usual of conditions in short-term money markets,” so that instead “it is possible that the Federal Reserve could for a time use the interest rate paid on reserves…as a guide to its policy stance”

149

As the Fed has noted repeatedly, its

special liquidity facilities were designed to be unattractive in normal times, and Item 1 is by now almost complete. The Fed’s two commercial paper facilities (one designed to save the money market mutual funds) outlived their usefulness, saw their usage drop to zero, and were officially closed on February 1, The same was true of the lending facility for primary dealers, the Term Securities Lending Facility, and the extraordinary swap arrangements with foreign central banks. The TAF and the MBS purchase program had been recently completed at that time, and the TALF was slated to follow suit at the end of June 2010.

outlived their usefulness, saw their usage drop to zero, and were officially. closed on February 1, The same was true. of the lending facility for primary dealers, the. Term Securities Lending Facility, and the extraordinary. swap arrangements with foreign central. banks. The TAF and the MBS purchase program. had been recently completed at that time, and. the TALF was slated to follow suit at the end of. June")

150

Item 2 on this list (raising the discount rate)

is necessary to supplement Item 1 (making borrowing less attractive), and the Fed began doing so with a surprise intermeeting move on February 18, 2010.

, and the Fed began doing so. with a surprise intermeeting move on February. 18,")

151

Note, however, that all these adjustments in

liquidity facilities will still leave the Fed’s balance sheet with the Bear Stearns and AIG assets and huge volumes of MBS and government-sponsored enterprise debt. Now that new purchases have stopped, the stocks of these two asset classes will gradually dwindle (Item 3 on the list). But unless there are aggressive open market sales, it will be a long time before the Fed’s balance sheet resembles the status quo ante.

. But unless. there are aggressive open market sales, it will be. a long time before the Fed’s balance sheet resembles. the status quo ante.")

152

Items 6 and 7 on Bernanke’s

list, which are two types of conventional contractionary open market operations, achieved either by reverse repurchases (repos) (and thus temporary) or by outright sales (and thus permanent). Transactions such as these have long been familiar to anyone who pays attention to monetary policy, as are their normal effects on interest rates.

(and thus temporary) or by outright sales (and thus permanent). Transactions such as these have long been familiar. to anyone who pays attention to monetary. policy, as are their normal effects on interest rates.")

153

However, there is a key distinction between

Items 1 and 3 (lending facilities), on the one hand, and Items 6 and 7 (open market operations), on the other, when it comes to degree of difficulty. Quantitative easing under Item 1, in particular, wears off naturally on the markets’ own rhythm: These special liquidity facilities fall into disuse as and when the markets no longer need them. From the point of view of the central bank, this is ideal because the exit is perfectly timed, almost by definition.

, on the one hand, and Items 6 and 7 (open market operations), on. the other, when it comes to degree of difficulty. Quantitative easing under Item 1, in particular, wears off naturally on the markets’ own rhythm: These special liquidity facilities fall into disuse. as and when the markets no longer need them. From the point of view of the central bank, this. is ideal because the exit is perfectly timed, almost. by definition.")

154

Items 6 and 7 are different. The FOMC will

have to decide on the pace of its open market sales, just as it does in any tightening cycle. But this time, both the volume and the variety of assets to be sold will probably be huge. Fed’s decision making will be more difficult, and more consequential, than usual because of the enormous scale of the tightening. If the Fed tightens too quickly, it may stunt or even abort the recovery. If it waits too long, inflation may gather steam.

155

Once the Fed’s policy rates are lifted off zero,

short-term interest rates will presumably be the Fed’s main guidepost once again—more or less as in the past.

156

This discussion leads naturally to Item 5 on

Bernanke’s list, the novel plan to offer banks new types of accounts “which are roughly analogous to certificates of deposit”. That is, instead of just having a “checking account” at the Fed, as at present, banks will be offered the option of buying various certificates of deposit (CDs) as well. But here’s the wrinkle: Unlike their checking account balances at the Fed, the CDs will not count as official reserves. Thus, when a bank transfers money from its checking account to its saving account, bank reserves will simply vanish.

as. well. But here’s the wrinkle: Unlike their checking. account balances at the Fed, the CDs will not. count as official reserves. Thus, when a bank. transfers money from its checking account to its. saving account, bank reserves will simply vanish.")

157

The potential utility of this new instrument

to a central bank wanting to drain reserves is evident, and the Fed has announced its intention to auction off fixed volumes of CDs of various maturities, probably ranging from one to six months. Such auctions would give it perfect control over the quantities but leave the corresponding interest rates to be determined by the market. These CD’s cannot be withdrawn before maturity, they do not constitute reserves, and they cannot serve as clearing balances. As a consequence, the new CDs may have to bear interest rates higher than those on Treasury bills.

158

The instrument that Bernanke

and the Fed seem to view as most central to their exit strategy: the interest rate paid on bank reserves. Fed officials seem to view paying interest on reserves as something akin to the magic bullet. The Fed’s quantitative easing operations have created a veritable mountain of excess reserves which U.S. banks are currently holding voluntarily, despite the paltry rates paid by the Fed.

159

Now that reserves earn interest, say at rate z, which the Fed sets, banks probably will not want to reduce their reserves all the way back to zero. Instead, excess reserves now compete with other very short-term safe assets, such as T-bills, in banks’ asset portfolios So excess reserve holdings will not need to fall all the way back to zero. Rather, the Fed’s looming task will be to reduce the supply of excess reserves at the same pace that banks reduce their demands for them.

160

There is, however, an alternative view that

argues that the large apparent “overhang” of excess reserves is nothing to worry about. Once the relevant market interest rate (r) falls to the interest rate paid on reserves (z), the demand for excess reserves becomes infinitely elastic (horizontal) at an opportunity cost of zero (r – z = 0), [Fig.6] Banks will not supply federal funds to the marketplace at a rate below z because they can always earn z by depositing those funds with the Fed.

falls to. the interest rate paid on reserves (z), the demand. for excess reserves becomes infinitely elastic (horizontal) at an opportunity cost of zero (r – z = 0), [Fig.6] Banks will not supply federal. funds to the marketplace at a rate below z because they can always earn z by depositing those funds with the Fed.")

162

FINE

Presentazioni simili

Brussels, 26 settembre 2013.>")

064825120 - fax.>")

>")