Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IL BILANCIO DEGLI ENTI LOCALI LUCIANO GALLO PADOVA, 11 dicembre 2004

2

New Public Management In Italia, sono più di quindici anni che è in atto un vasto movimento di modernizzazione della Pubblica Amministrazione. Esso è a sua volta derivazione di un fenomeno di amplissima portata internazionale, noto come New Public Management

3

IL PROCESSO DI DECENTRAMENTO IMPLICA: Revisione delle modalità attraverso le quali si: ORGANIZZA GESTISCE CONTROLLA Le attività del settore pubblico Qui rientra il cosidetto processo di aziendalizzazione

4

LE COMPONENTI FONDAMENTALI DELLA MODERNIZZAZIONE Il processo di Aziendalizzazione Implica: Modifica dei Processi decisionali Rivisitazione dei Modelli Organizzativi Rivisitazione dei Modelli Informativi

5

IL PROCESSO DI AZIENDALIZZAZIONE NEL NUOVO CONTESTO DELL’€URO COME FATTORE DI CAMBIAMENTO COMPORTA: Un vero e proprio riposizionamento dell’Ente. Ciò significa rivedere i processi decisionali, l’organizzazione e comporta la necessità di assumere ed organizzare maggiori e diverse Informazioni

6

La competizione è: Offrire un territorio più attraente degli altri Non solo competizione tra aziende. Non solo efficienza e produttività Sempre più la competizione avviene tra sistemi territoriali locali Il soggetto è all’interno di una rete di servizi, di aziende, di soggetti economici, sociali

7

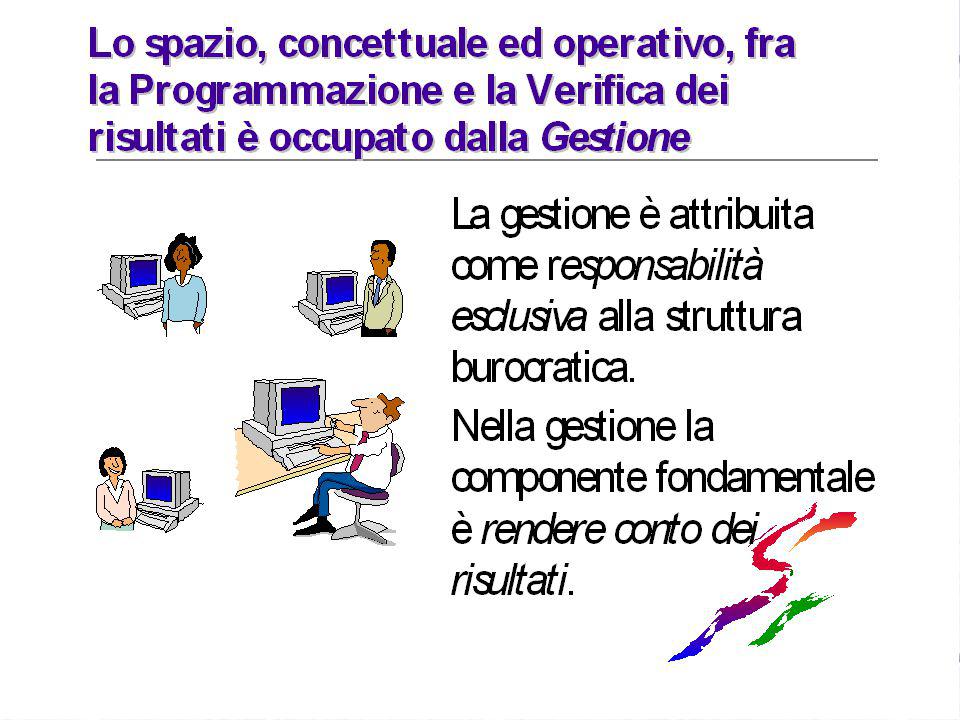

MODIFICA DEI PROCESSI DECISIONALI Gli Enti Locali sono stati investiti da una radicale modificazione dei processi decisionali e quindi dei ruoli assegnati ai protagonisti di tali processi: gli Organi politici ai due livelli(Consiglio ed Esecutivo) e la Struttura burocratica. Una nuova visione dei rapporti tra Politica ed Amministrazione

8

L’INDIRIZZO POLITICO INCLUDE: La definizione degli Obiettivi dell'azione pubblica; L'individuazione dei programmi atti a perseguire questi obiettivi; L'emanazione di direttive generali alle quali l'attuazione dei programmi ed il perseguimento degli obiettivi devono obbedire.

9

I DUE COMPITI DELLA POLITICA SONO: L'indirizzo, ovvero la Programmazione Il Controllo politico, ovvero la Verifica dei risultati

17

Un nuovo modello organizzativo Quale Organizzazione per esercitare il suo nuovo ruolo. Il Comune come una Holding

18

Sindaco e Giunta Consiglio Servizi gestiti In Economia Servizi gestiti Attraverso l’Unione Stu Spa Spa IL COMUNE: UNA HOLDING REGISTA DELLO SVILUPPO TERRITORIALE Servizi sociali Gestiti attraverso la delega ASL Servizi Gestiti attraverso la concessione: Metano e Pubblicità Servizi Gestiti attraverso la delega: Servizio rifiuti Servizi Gestiti attraverso la convenzione: Lo sport Outsourcing

19

Investire in Innovazione Organizzativa IL PIANO ORGANIZZATIVO Scelte strategiche Definire il proprio “Cuore degli affari” In Economia Esercizio associato di Funzioni Gestione associata di servizi Gestione in forma privatistica di servizi L’organizzazione Comunale La mappa dell’esercizio e della gestione delle funzioni e dei servizi Struttura Organizzativa Sistemi Operativi Modello Divisionale Attività rilevanza Interna/Esterna Dotazione Organica, Organigramma Pianificazione triennale Per non gettare con l’acqua sporca anche il bimbo

20

GUARDANDO ALL’INTERNO Strategie Organizzative. 4 piani d’azione Per rispondere a quest’esigenza e dare più efficienza e migliori servizi, occorre agire in modo coordinato sui seguenti Piani : PIANO TECNOLOGICO PIANO FORMATIVO PIANO NORMATIVO PIANO ORGANIZZATIVO Risorsa Umana Modello organizzativo

21

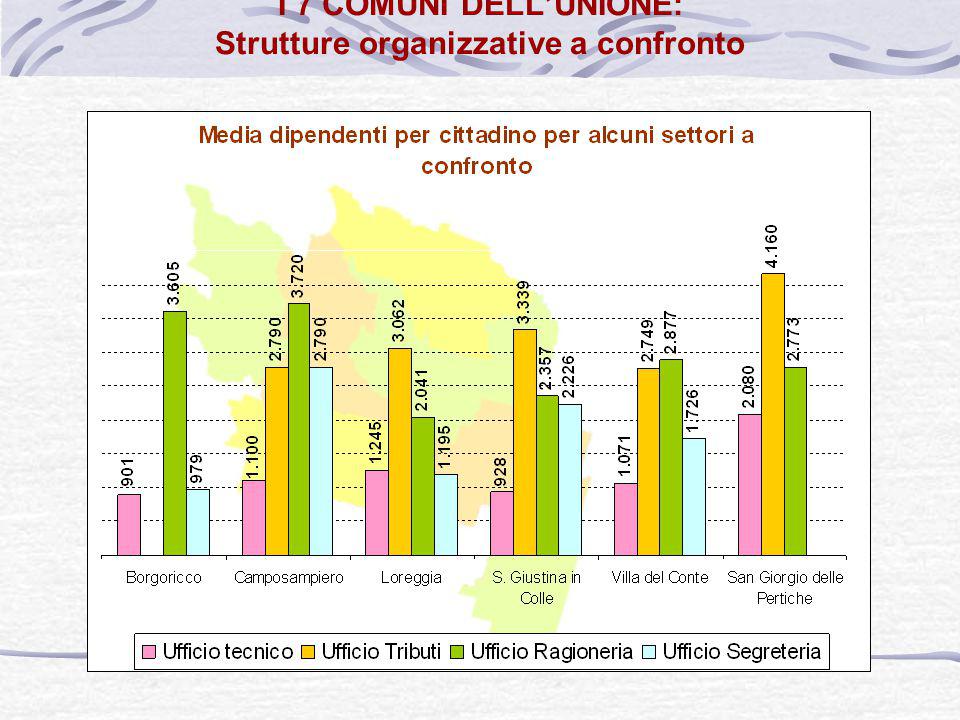

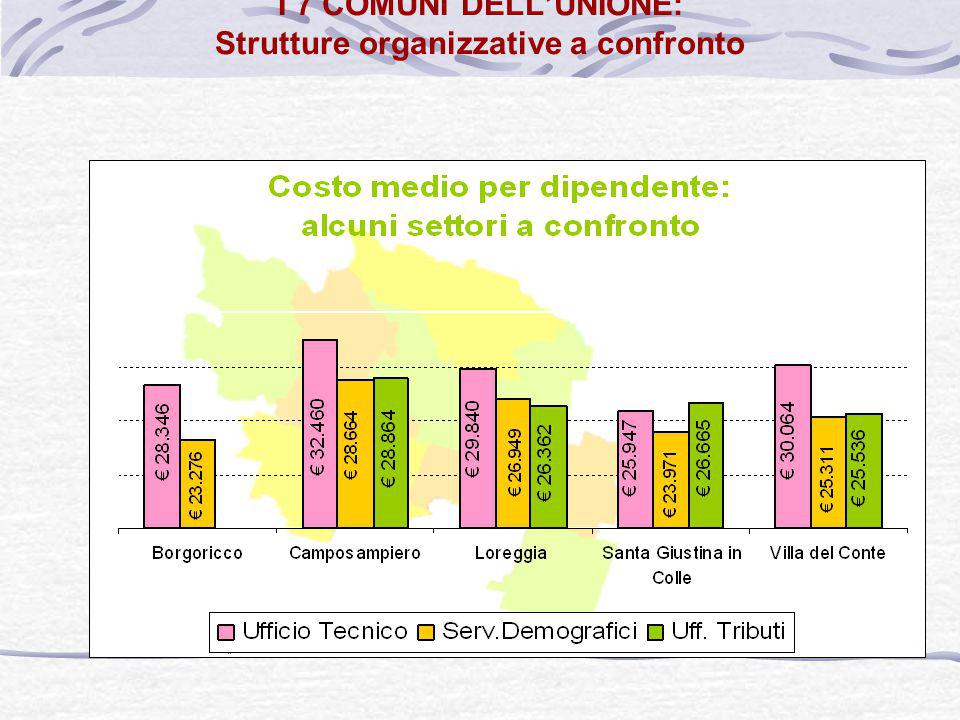

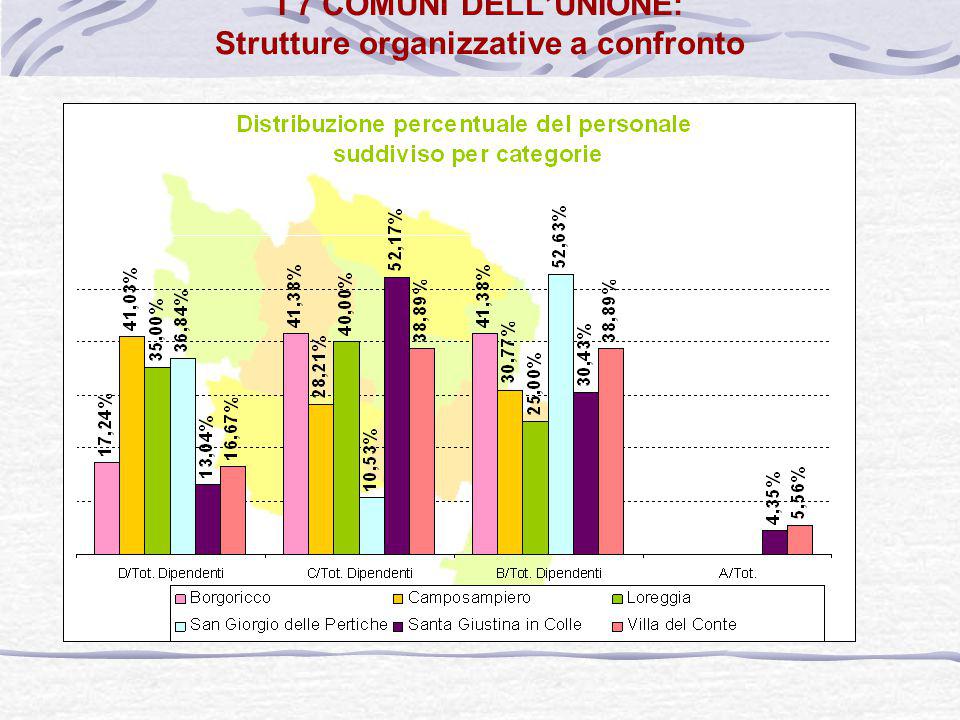

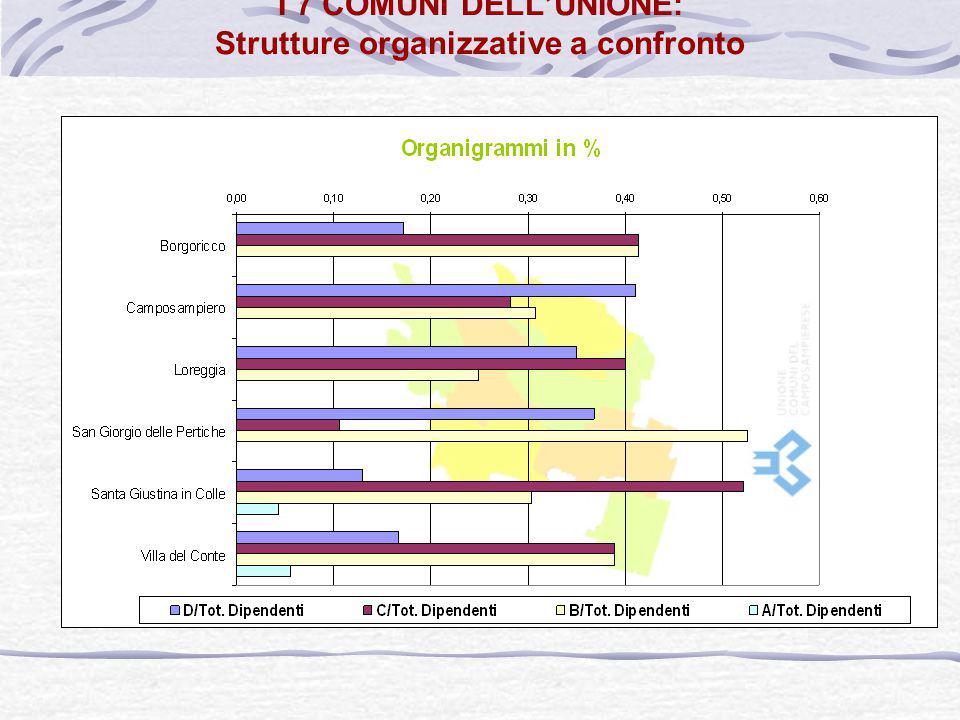

I 7 COMUNI DELL’UNIONE: Strutture organizzative a confronto

27

Il modello organizzativo a piramide Funzione esecutiva Funzione di concetto Funzione direttiva 1992 31 11 4

28

Il modello organizzativo a piramide Funzione esecutiva Funzione di concetto Funzione direttiva 1997 32 11 8

29

Il modello organizzativo a piramide Funzione esecutiva Funzione di concetto Funzione direttiva 1999 28 11 9

30

Il modello organizzativo a Rombo Funzione esecutiva Funzione di concetto Funzione direttiva 2000 12 22 9

31

Il modello organizzativo a GEMMA Funzione esecutiva Funzione di concetto Funzione direttiva 11 12 17 Funzione dirigenziale 2 2004

33

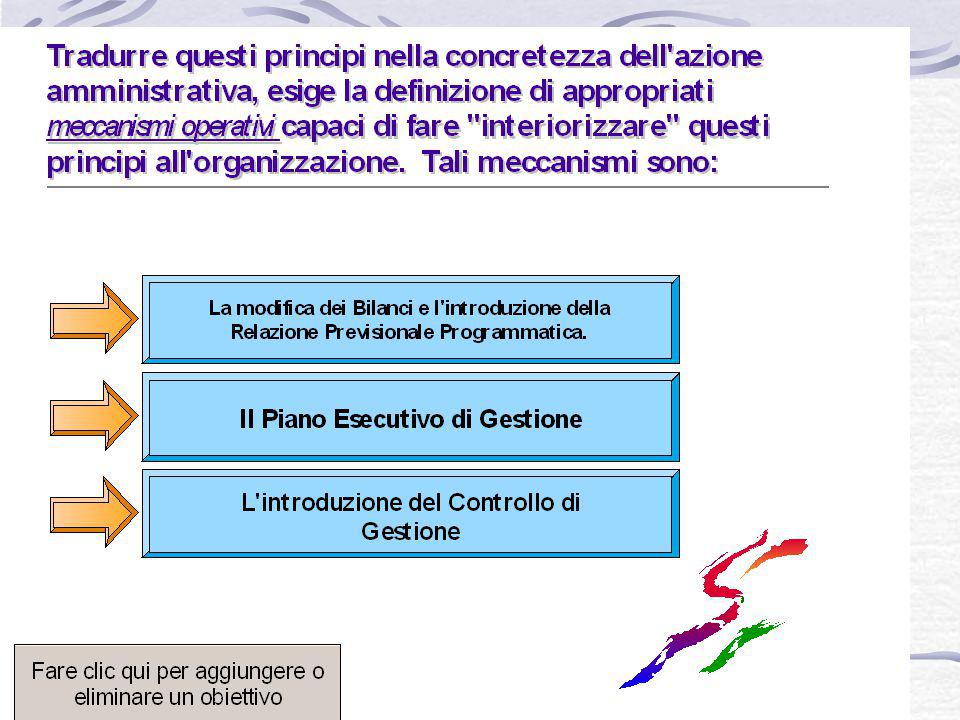

La nuova concezione dei documenti contabili Programma di Mandato Relazione Previsionale Programmatica Bilancio Pluriennale Bilancio annuale Piano Esecutivo di Gestione Pianificazione strategica Attività di gestione e di controllo Piano Generale di Sviluppo

34

Struttura del bilancio L’entrata TITOLI CATEGORIE RISORSE CAPITOLI Le entrate sono ordinate in TITOLI secondo la Fonte di provenienza Le entrate sono ordinate in CATEGORIE in Relazione alla tipologia (es: imposte,tasse ecc Le entrate sono ordinate in RISORSE in Relazione alla specifica individuazione Dell’oggetto (es: ICI, TOSAP,ecc) Le entrate sono suddivise in CAPITOLI Nel Piano Esecutivo di Gestione

Le entrate sono suddivise in CAPITOLI Nel Piano Esecutivo di Gestione")

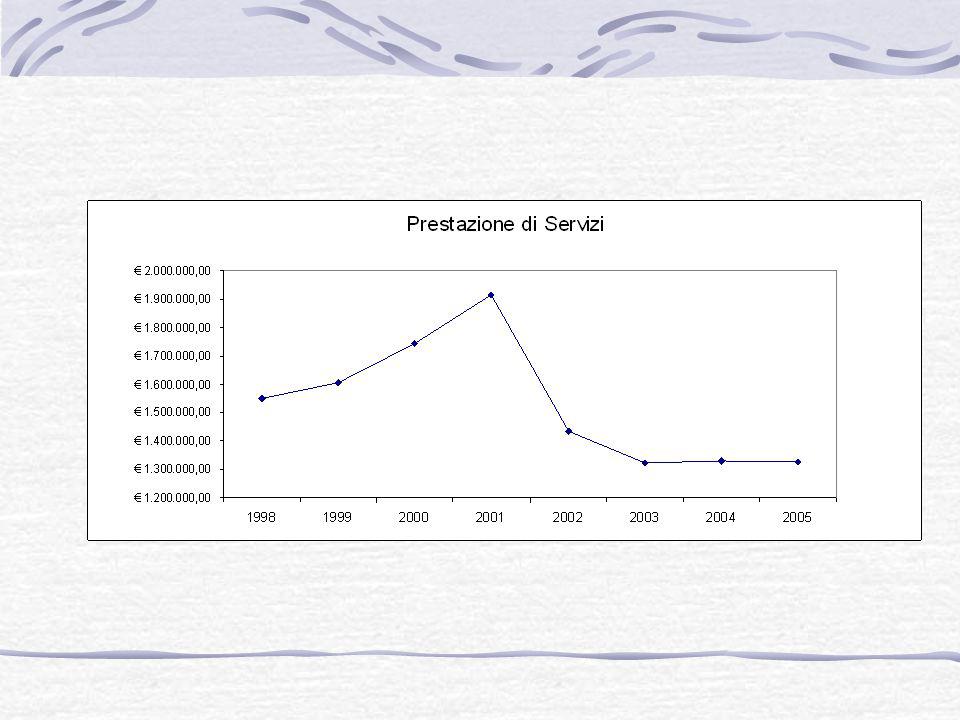

35

Struttura del bilancio - La spesa TITOLI FUNZIONI SERVIZI INTERVENTI Centro di costo Capitolo Le spese sono ordinate in Titoli in ragione dei Principali aggregati economici Le spese sono ordinate in Funzioni in relazione Alle funzioni degli Enti In relazione ai singoli uffici che Gestiscono un complesso di attività In relazione alla natura economica Dei fattori produttivi Nel PEG le spese sono Suddivise in centri di costo Nel PEG le spese sono suddivise In capitoli

36

Il Titolo: individua la natura dell’entrata e sono: Titolo I Entrate tributarie Titolo II Entrate derivanti da contributi e trasferimenti correnti dello Stato, della Regione e di altri Enti pubblici anche in rapporto all'esercizio di funzioni delegate Titolo III Entrate Extra-tributarie; Titolo IV Entrate derivanti da alienazioni, da trasferimenti di capitale e da riscossioni di crediti; Titolo V Entrate derivanti da accensioni di prestiti; Titolo VI Entrate da servizi per conto di terzi.

37

I Titoli della spesa I Titolo I Spese correnti Titolo II Spese in conto capitale Titolo III Spese per rimborso di prestiti Titolo IV Spese per servizi in conto terzi

38

PARTE ENTRATAPARTE SPESA Entrate Correnti Dirette al finanziamento di spese correnti TITOLO I Entrate tributarie TITOLO II Entrate derivanti da contributi e trasferimenti correnti dello Stato, della regione o altri enti pubblici TITOLO III Entrate extratributarie Spese Correnti Relative alla gestione ordinaria dell’ente TITOLO I Spese correnti Entrate in conto capitale Destinate al finanziamento di spese di investimento TITOLO IV Entrate derivanti da alienazioni, da trasferimenti di capitale e da riscossione di crediti TITOLO V Entrate derivanti da accensione di prestiti Spese in conto capitale Comprendono gli investimenti, le partecipazioni, i conferimenti e le concessioni di crediti TITOLO II Spese in conto capitale Spese per rimborso prestiti Comprendono le quote di capitale delle rate di ammortamento dei mutui e di ogni altra operazione di prestito. TITOLO III Spese per rimborso prestiti Entrate da servizi per conto di terzi Relative a servizi effettuati per conto di terzi TITOLO VI Entrate da servizi per conto terzi Spese per servizi per conto di terzi Relative a servizi effettuati per conto di terzi TITOLO IV Spese per servizi per conto di terzi

39

ANALISI DELLE COMPONENTI DEL BILANCIO DI PREVISIONE Il bilancio di previsione si articola In quattro componenti Bilancio corrente Bilancio Investimenti Movimenti di fondi Servizi per conto terzi L’analisi delle quattro componenti Individua le risorse rispettivamente Destinate: Al funzionamento dell’ente All’attivazione di investimenti Ad operazioni prive di Contenuto economico Alle operazioni di giro effettuate Per conto terzi

40

LE FASI DELL’ENTRATA ACCERTAMENTO RISCOSSIONE VERSAMENTO

41

LE FASI DELLA SPESA IMPEGNO LIQUIDAZIONE ORDINAZIONE PAGAMENTO

42

Entrate correnti: linee guida

43

Le Entrate correnti

44

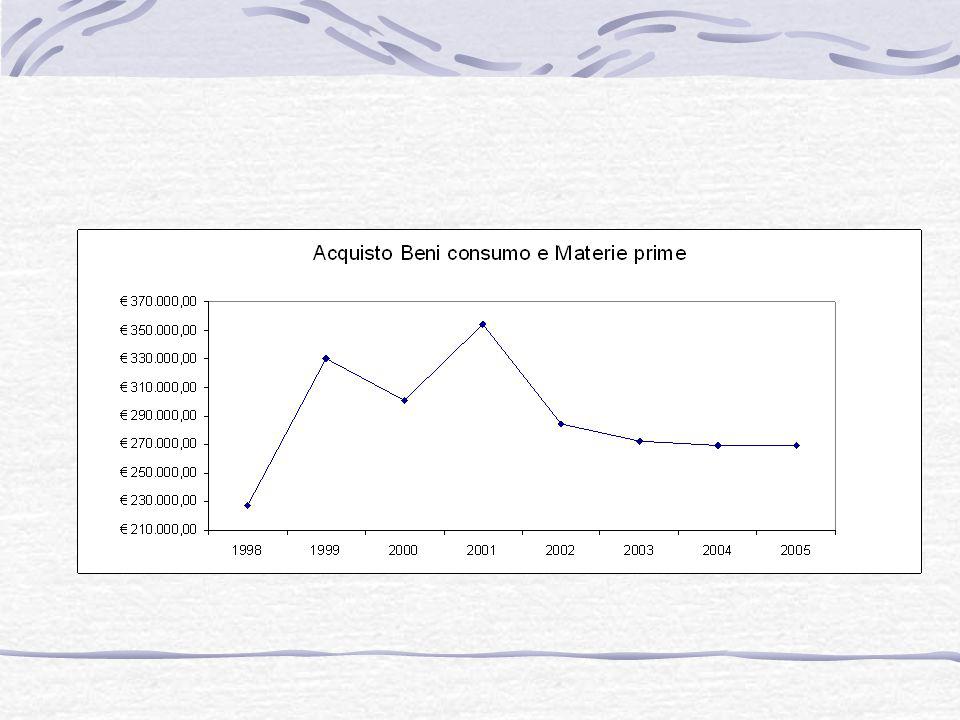

Spese correnti: linee guida Contenimento e riduzione della spesa corrente sia “rigida” che “variabile” a beneficio degli investimenti. Contenimento dei costi ed il miglioramento della qualità dei servizi attraverso una politica di riorganizzazione dei servizi su processi di valorizzazione delle risorse umane (formazione- responsabilità-autonomia- controllo) implementazione tecnologica, esternalizzazione di servizi.

implementazione tecnologica, esternalizzazione di servizi..")

45

Spese correnti e Spese in conto capitale

46

Spesa personale – valori assoluti

49

L’incidenza della spesa rigida

51

Interessi sui mutui su entrate correnti

52

LE CARATTERISTICHE ESSENZIALI DEL PEG (Art. 169 TUEL) Il Piano Esecutivo di Gestione viene adottato dalla Giunta sulla base dei Bilanci di Programmazione

Il Piano Esecutivo di Gestione viene adottato dalla Giunta sulla base dei Bilanci di Programmazione.")

53

LE CARATTERISTICHE ESSENZIALI DEL PEG (Art. 169 TUEL) Il Piano Esecutivo di Gestione è una ulteriore disaggregazione del Bilancio di Previsione: Le risorse in Capitoli I servizi in centri di costo Gli Interventi in Capitoli

Il Piano Esecutivo di Gestione è una ulteriore disaggregazione del Bilancio di Previsione: Le risorse in Capitoli I servizi in centri di costo Gli Interventi in Capitoli.")

54

LE CARATTERISTICHE ESSENZIALI DEL PEG (Art. 169 TUEL) Il Piano Esecutivo di Gestione non è la “scatola dei Capitoli” La Funzione del PEG è: 1. Dati gli obiettivi di gestione 2. Definiti i Programmi per realizzare gli obiettivi 3. Affidare le Risorse necessarie per realizzare i Programmi ai Responsabili dei Servizi e “Dire le Cose da Fare” e “controllare la gestione”

Il Piano Esecutivo di Gestione non è la scatola dei Capitoli La Funzione del PEG è: 1. Dati gli obiettivi di gestione 2. Definiti i Programmi per realizzare gli obiettivi 3. Affidare le Risorse necessarie per realizzare i Programmi ai Responsabili dei Servizi e Dire le Cose da Fare e controllare la gestione .")

55

RIFLESSIONE E' indubbio che il Peg rappresenta un ulteriore passo verso la trasformazione del Bilancio di previsione in senso Budgetario (nella direzione della delega gestionale alla struttura organizzativa e della responsabilità economica). Anche in sintonia a quanto previsto dall'art. 196 del TUEL in merito al controllo di gestione. Affinchè si possa parlare correttamente di Budget, è indispensabile la costruzione del: "Sistema Obiettivi-Programmi-Risorse"

56

COME COSTRUIRE IL SISTEMA OBIETTIVI-PROGRAMMI-RISORSE

57

IL CONTENUTO DEL PEG PEG Indicazione OBIETTIVI operativi Definizione PROGRAMMA LE RISORSE Finanziarie Umane Strumentali CON IL PEG GESTISCE E SI FA ORGANIZZAZIONE CON IL PEG SI CONTROLLA Un Sistema di INDICATORI Il Controllo Di Gestione CON IL PEG SI PREMIA DAL PEG AL BILANCIO SOCIALE

58

Il Patto per la Stabilità e la Crescita Un Patto per l’Europa

59

LA COSTRUZIONE EUROPEA Parigi, 18/04/1951: CECA 1951 1957 1986 1992 1997 Roma, 25/03/1957: CEE e CEEA (EURATOM) Milano, 1986: Atto Unico Europeo Maastricht, 7/02/1992: Trattato di Maastricht Amsterdam, 2/10/1997: Trattato di Amsterdam

Milano, 1986: Atto Unico Europeo Maastricht, 7/02/1992: Trattato di Maastricht Amsterdam, 2/10/1997: Trattato di Amsterdam")

60

Dicembre 2000: Vertice di Nizza. L’allargament o ad Est Da 15 Paesi a 25 Paesi. LA COSTRUZIONE EUROPEA 2000

61

L’EUROPA MONETARIA 1972: istituzione del “serpente monetario europeo” 1978: istituzione dello SME (Sistema Monetario Europeo); creazione dell’ECU (European Currency Unit) 1989: rapporto Delors 1992: Trattato di Maastricht (Olanda) 1994: istituzione dell’IME, sostituito dalla BCE nel 1998 01/01/1999: nascita dell’€uro

; creazione dell’ECU (European Currency Unit) 1989: rapporto Delors 1992: Trattato di Maastricht (Olanda) 1994: istituzione dell’IME, sostituito dalla BCE nel /01/1999: nascita dell’€uro")

62

DIMENSIONI DELL’ECONOMIA EUROPEA POPOLAZIONE (milioni) PESO P.I.L. SU TOTALE MONDIALE PESO EXPORT SU TOTALE MONDIALE UE (a 15) 37423%15% U.S.A. 26920%14% GIAPPONE 1268%7% Fonte: UE

37423%15% U.S.A %14% GIAPPONE 1268%7% Fonte: UE.")

63

I PAESI “IN” 2 maggio 1998 Il 2 maggio 1998, al Consiglio Europeo di Bruxelles, sono stati identificati gli 11 paesi che partecipano sin dall’inizio all’€uro. Belgio Germania Spagna Francia Irlanda Italia Lussemburgo Paesi Bassi Austria Portogallo Finlandia

64

I PAESI “IN” 1 paese si è aggiunto all’area €uro dal 1/1/2001 formando così l’UEM a 12 Grecia

65

Gran Bretagna Danimarca Svezia I PAESI “PRE-IN” Altri 3 paesi si aggiungeranno dopo l’1/1/2002 formando così l’UEM a 15

66

Il Patto per la Stabilità e la Crescita : Uno dei parametri per entrare in Europa Il trattato di Maastricht 7/2/92 A Maastrcht vengono fissati i parametri macroeconomici per la partecipazione alla fase finale della moneta unica.

67

I CRITERI DI CONVERGENZA (parametri di Maastricht) STABILITÀ DEI PREZZI STABILITÀ DEI TASSI DI INTERESSE STABILITÀ DEI CAMBI STABILITÀ DELLA FINANZA PUBBLICA

STABILITÀ DEI PREZZI STABILITÀ DEI TASSI DI INTERESSE STABILITÀ DEI CAMBI STABILITÀ DELLA FINANZA PUBBLICA")

68

I CRITERI DI CONVERGENZA (parametri di Maastricht) STABILITÀ DEI PREZZI TASSO DI INFLAZIONE non superiore all’1,5% rispetto a quello medio dei tre Stati Membri con il tasso di inflazione più basso.

STABILITÀ DEI PREZZI TASSO DI INFLAZIONE non superiore all’1,5% rispetto a quello medio dei tre Stati Membri con il tasso di inflazione più basso.")

69

I CRITERI DI CONVERGENZA (parametri di Maastricht) STABILITÀ DEI TASSI DI INTERESSE TASSO DI INTERESSE nominale a lungo termine non superiore al 2% rispetto a quello medio dei tre Stati Membri con il tasso di inflazione più basso.

STABILITÀ DEI TASSI DI INTERESSE TASSO DI INTERESSE nominale a lungo termine non superiore al 2% rispetto a quello medio dei tre Stati Membri con il tasso di inflazione più basso.")

70

I CRITERI DI CONVERGENZA (parametri di Maastricht) STABILITÀ DEI CAMBI moneta aderente allo SME stabilità della moneta all’interno delle bande dello SME nei due anni precedenti l’ammissione

STABILITÀ DEI CAMBI moneta aderente allo SME stabilità della moneta all’interno delle bande dello SME nei due anni precedenti l’ammissione")

71

I CRITERI DI CONVERGENZA (parametri di Maastricht) SANITÀ DELLA FINANZA PUBBLICA DISAVANZO/PIL non superiore al 3% DEBITO LORDO/PIL non superiore al 60% (o in significativo avvicinamento a questa misura)

SANITÀ DELLA FINANZA PUBBLICA DISAVANZO/PIL non superiore al 3% DEBITO LORDO/PIL non superiore al 60% (o in significativo avvicinamento a questa misura)")

72

DEBITO LORDO/PIL 19981999 Belgio117,4%114,4% Germania60,7%61,1% Spagna64,9%63,5% Francia59,3%58,6% Irlanda55,6%52,4% Italia116,3%114,9% Lussemburgo6,4%6,2% Paesi Bassi67,0%63,8% Austria63,5%64,9% Portogallo56,5%56,8% Finlandia49,0%47,1% EURO AREA 73,0%72,2% Fonte: ECB Annual Report

73

NON DEBITO/PIL - Tetto 60% PAESI NON IN REGOLA Previsione 2004 Previsione 2005 Italia106 Grecia102,8101,7 Belgio97,494,3 Germania65,666,1 Austria65,565,3 Francia- 3,7-3,6 Portogallo- 3,4- 3,8 Previsioni della Commissione UE

74

DISAVANZO/PIL 19981999 Belgio- 1,0%- 0,9% Germania- 1,7%- 1,2% Spagna- 2,6%- 1,1% Francia- 2,7%- 1,8% Irlanda 2,1% 2,0% Italia- 2,8%- 1,9% Lussemburgo 3,2% 2,4% Paesi Bassi- 0,8% 0,5% Austria- 2,5%- 2,0% Portogallo- 2,1%- 2,0% Finlandia 1,3% 2,3% EURO AREA - 2,0%- 1,2% Fonte: ECB Annual Report

75

NON DEFICIT/PIL - Tetto 3% PAESI NON IN REGOLA Previsione 2004 Previsione 2005 Francia- 3,7-3,6 Germania- 3,6- 2,8 Olanda- 3,5- 3,3 Portogallo- 3,4- 3,8 Italia- 3,2- 4,0 Grecia- 3,2- 2,8 Previsioni della Commissione UE

76

Il patto di stabilità e crescita oggi è in crisi e si rilancia sbarazzandosi della sua “stupidità” L’Europa ha un disperato bisogno di crescita Il Patto così com’è non serve a promuoverla, caso mai la allontana ancora di più. La crescita è comunque basata su un fermo principio di stabilità finanziaria Il Patto così com’è viene tranquillamente aggirato, addirittura violato. Quale credibilità all’Europa che si affida a regole che sono nella migliore delle ipotesi farisaiche (esempio Grecia), nella peggiore controproducenti?

, nella peggiore controproducenti .")

77

Affinché il Patto sia anche per la crescita, la finanza pubblica deve puntare a tre finalità: Garantire un quadro stabile Spendere in funzione di una crescente accumulazione dei fattori di sviluppo Dare incentivi all’innovazione e allo stesso sviluppo. Tutto questo oggi non c’è. Le uniche due cose che contano sono: Si stia entro il 3% di indebitamento annuo Si faccia scendere il debito totale se supera il 60% del PIL

78

Regole di Buona Qualità Finanziaria Un gruppo di economisti sta lavorando per definire regole finanziarie che: Identifichino le spese propedeutiche alla crescita; Indichino le misure contrarie alla crescita e alla stabilità; Assegnino un valore quantificato dando così un peso maggiore o minore per il superamento della soglia del 3%

79

Dal Patto di Stabilità e Crescita al Patto di stabilità interno Lo Stato chiede il concorso degli EE.LL. per il raggiungimento degli obiettivi di finanza pubblica che il Paese si è posto con l’adesione all’€ e aderendo al patto di stabilità e crescita; impegnandosi quindi a: Ridurre progressivamente il finanziamento in disavanzo delle proprie spese; Ridurre il proprio rapporto Debito/Pil Legge 448/98 art. 28 collegato finanziaria 1999

80

Patto di stabilità interno I° obiettivo (obiettivo primario) Saldo Finanziario. Ridurre il finanziamento in disavanzo delle proprie spese II° obiettivo (obiettivo derivato): Riduzione del proprio rapporto tra Debito e Pil

: Riduzione del proprio rapporto tra Debito e Pil.")

81

Gli Enti locali che hanno l’obbligo di rispettare il patto di stabilità interno: Regioni a statuto ordinario; Regioni a statuto speciale ed enti locali dei rispettivi territori; Province; Province autonome di Trento e Bolzano; Comuni con più di 5.000 abitanti;

82

Come si calcola il disavanzo finanziario per il 2003, 2004 e 2005 Si guarda sia la CASSA che la COMPETENZA; PER IL 2003 il confronto è con il 2001: il saldo del 2003 non può essere peggiore del 2001 Per il 2004 il confronto è con il 2003: il saldo finanziario programmato nel 2004 fa riferimento a quello del 2003 incrementato dal tasso di inflazione programmato; Per il 2005: nel calcolo vanno comprese tutte le voce del bilancio quindi anche gli investimenti.

83

Chi non ha rispettato il patto di stabilità interno nel 2003, nel 2004: Non può assumere personale, nemmeno a tempo determinato; Non può procedere all’assunzione di mutui per finanziare investimenti; Ha l’obbligo di ridurre, almeno del 10% rispetto al 2001, le spese per acquisto di beni e servizi.

84

Un Patto per il Comune EUROPA e STATI MEMBRI ITALIA e PUBBLICA AMM.NE COMUNE e SETTORE Patto di stabilità e crescita Patto di stabilità interno Un Patto in Comune

85

L’Unione dei Comuni del Camposampierese l’Ambito di Identità Territoriale Un progetto per lo sviluppo del territorio

86

Unione a 7: superficie La superficie in Kmq n Borgoricco20,49 n Camposampiero21,07 n S.Giorgio delle Pertiche18,80 n S.Giustina in Colle17,83 n Loreggia19.03 n Villanova di Camp.ro12.00 n Villa del Conte17,32 n TOTALE 126,54

87

199920002001200220032004 (31 ott) Borgoricco 6.5996.7596.9397.0767.2107.376 Campos.ro 10.33310.52710.68010.88711.10011.332 S.Giorgio 7.6237.7207.8468.0558.3208.573 S.Giustina 6.2816.3996.3976.4326.6786.812 Loreggia 5.5345.6225.7545.9236.1286.295 Villanova 4.7044.8114.8494.8845.0365.103 Villa del Conte 5.0325.0545.030 5.1805.239 TOTALE 46.10646.88947.65148.28749.65250.730 Popolazione

Borgoricco Campos.ro S.Giorgio S.Giustina Loreggia Villanova Villa del Conte TOTALE Popolazione")

88

n Le Unità locali – industria e servizi – censimento 2001 n Camposampiero1.003 n Borgoricco 609 n Loreggia 524 n S.Giorgio dle P. 644 n S.Giustina in Colle 477 n Villa del Conte 439 n Villanova di CSP 370 n TOTALE 4.066 Economia : censimento 2001

89

Lo scenario economico: censimento 2001 primi nell’industria, ultimi nei servizi Aree Territoriali IndustriaCommercioAltri serviziIstituzioni U.L.AddettiU.L.AddettiU.L.AddettiU.L.Addetti %%%% Camposampierese 46,758,725,513,623,117,24,810,5 Cittadellese-Piazzola 38,354,529,216,027,218,15,211,3 Area dei Colli 29,852,926,016,239,423,84,67,9 Montagnanese 37,549,529,416,526,520,26,513,6 Piovese 39,849,328,817,426,821,84,311,3 Conselvano 34,649,329,415,730,224,25,610,6 Estense 27,040,433,017,533,824,86,017,1 Monselicense 24,537,736,522,032,825,06,015,2 Area Centrale 18,725,132,521,642,235,86,417,4 Media 32,946,330,017,331,323,45,412,7 Unità locali e addetti all’industria e servizi per settori economici ed aree territoriali della provincia di Padova

90

Economia: ditte attive in CC.AA. 26.1.0412.07.0428.10.04 Borgoricco 9869951.014 Campos.ro 1.5551.5811.590 S.Giorgio 9931.0141.030 S.Giustina 870871872 Loreggia 853881920 Villanova 603607622 Villa del Conte 726720726 TOTALE 5.9836.6696.774

91

Lo scenario economico: REDDITO LORDO PRO CAPITE 2003 PROVINCE VENETO 2003 (In €uro)

")

92

Lo scenario economico: REDDITO LORDO 2003 TOTALE PROVINCIA DI PADOVA % macrosettori A trainare la scalata della ricchezza padovana, nel 2003, sono i servizi e le costruzioni. Crolla il settore manifatturiero e l’agricoltura, L’agricoltura assume un ruolo sempre più marginale.

93

Lo scenario economico: REDDITO LORDO PRO CAPITE 2003 PRODOTTO da Industria e Servizi 2003 (In €uro) N°CAMPOSAMPIERESE€URO 7Campodarsego26.400 9Camposampiero25.600 21Piombino Dese22.900 29Villa del Conte20.800 30Borgoricco20.600 31Loreggia20.500 43Trebaseleghe19.600 46Massanzago19.400 52San Giorgio delle Pertiche19.100 61Santa Giustina in Colle18.600 75Villanova di Camposro17.300 MEDIA CAMPOSAMPIERESE 20.982 MEDIA DELLA PROVINCIA 22.700 N°CITTADELLESE-PIAZZOLA€URO 5Cittadella26.600 16Tombolo24.400 18San Giorgio in Bosco23.600 20Curtarolo22.900 22Galliera Veneta22.500 24San Martino di Lupari22.000 28Campo San Martino21.400 34Carmignano20.100 56San Pietro in Gù18.900 59Fontaniva18.700 66Villafranca18.200 70Vigodarzere17.800 74Piazzola sul Brenta17.300 76Grantorto17.000 81Gazzo16.600 83Campodoro16.500 MEDIA CITT-PIAZZ 20.281 MEDIA DELLA PROVINCIA 22.700 Fonte: uff. studi CCIAA su dati registro imprese, ISTAT e Unioncamere

94

1.a La popolazione residente La popolazione residente nell’area di Camposampiero ammonta al 83.274 abitanti, pari al 10% della popolazione provinciale. Fonte: ISTAT, Censimento 2001

95

1.a La popolazione residente Fonte: ISTAT, Censimento 2001 Complessivamente, tra la rilevazione del 1991 e quella del 2001, la popolazione provinciale è cresciuta del 3,6%. L’area di Camposampiero è quella che ha registrato i tassi di crescita più elevati (11,2%).

..")

96

1.b. Le proiezioni demografiche in provincia di Padova crescita tendenziale In ipotesi di crescita tendenziale della popolazione (ovvero ipotizzando anche per il futuro le attuali tendenze di natalità e flussi migratori) la popolazione provinciale crescerebbe in venti anni all’incirca del 34%. Viceversa, in ipotesi di crescita naturale (a frontiere migratorie chiuse) la perdita stimata di popolazione ammonterebbe a quasi il 40%. Fonte: Provincia di Padova, Osservatorio del Progetto strategico, Le proiezioni demografiche, marzo 2003

la popolazione provinciale crescerebbe in venti anni all’incirca del 34%. Viceversa, in ipotesi di crescita naturale (a frontiere migratorie chiuse) la perdita stimata di popolazione ammonterebbe a quasi il 40%. Fonte: Provincia di Padova, Osservatorio del Progetto strategico, Le proiezioni demografiche, marzo")

97

Camposampiero Distribuzione territoriale delle variazioni demografiche per aree territoriali (2001-2020). Provincia di Padova Le proiezioni di crescita demografica 2001 – 2020 evidenziano come l’area di Camposampiero sia quella a maggior crescita. In questo senso, le stime indicano una crescita fino a quota 103.000 per l’area (+25%) e sino a quota 13.540 per il Comune di Camposampiero (+28,6%). Questo, in continuità con quanto accade nei comuni limitrofi appartenenti alla provincia di Treviso. Fonte: Provincia di Padova, Osservatorio del Progetto strategico, Le proiezioni demografiche, marzo 2003

e sino a quota per il Comune di Camposampiero (+28,6%). Questo, in continuità con quanto accade nei comuni limitrofi appartenenti alla provincia di Treviso. Fonte: Provincia di Padova, Osservatorio del Progetto strategico, Le proiezioni demografiche, marzo")

98

Distribuzione territoriale delle variazioni demografiche per aree territoriali (2001-2020). Provincia di Treviso Fonte: Provincia di Padova, Osservatorio del Progetto strategico, Le proiezioni demografiche, marzo 2003

99

Distribuzione territoriale delle variazioni demografiche per comuni (2001- 2020). Province di Padova, Treviso e Vicenza Fonte: Provincia di Padova, Osservatorio del Progetto strategico, Le proiezioni demografiche, marzo 2003

100

Lo scenario La caduta delle barriere Spazio Temporali La competizione a tutto mondo Il Processo di Omologazione Il Processo di Sviluppo Locale Il Processo di Internazionalizzazione La dilatazione del mercato I sistemi d’area e l’identità territoriale La promozione integrata a livello internazionale La Centralità del Territorio

101

Lo scenario economico 2003: In forte espansione i servizi, in flessione l’industria (manifatturiera e tessile) mentre l’agricoltura è residuale; Padova occupa l’undicesima posizione nel confronto nazionale come PIL. Nel biennio 2002-2003 c’è stato un incremento del PIL del 4,4% (in regione è stato del 3%). La Provincia di Padova da sola produce il 20% del PIL del Vento. La Provincia di Padova scende al 39° posto come reddito pro-capite

. La Provincia di Padova da sola produce il 20% del PIL del Vento. La Provincia di Padova scende al 39° posto come reddito pro-capite.")

102

Le dinamiche del reddito pro capite indica anche che la nostra area ha visto più di altre crescere la popolazione residente. Il dato indica che non c’è stata una creazione di ricchezza in proporzione al potenziale di forza-lavoro disponibile; Il numero delle imprese cresce ancora, ma tante sono anche quelle che chiudono e a cessare spesso sono aziende storiche che davano lavoro a tanti. Quelle nuove invece spesso sono deboli instabili. Lo scenario economico 2003:

103

il rapporto Censis 2004 Un’Italia che ha paura di diventare povera e di regredire e non guarda più al futuro. Un’Italia che compra di meno ma spende di più per cose “solide”, che cerca sicurezza, Il 53% degli italiani sarebbe disponibile ad uno scambio meno tasse-meno servizi; allo stesso tempo non crede troppo né alle prospettive aperte dal federalismo, né alle novità della Costituzione europea, eventi passati senza lasciare segno. Gradirebbe piuttosto il vecchio amato welfare.

104

Lo scenario economico 2003: il rapporto Censis 2004 Continua la tendenza di scegliere di lasciare il grande centro, la città, per andare a vivere nel borgo. Dove si è più “chiusi” ma si gode di una migliore qualità della vita. Non sogniamo più. Ce ne stiamo qui in piedi di piombo a presidiare un presente indeclinabile. Nessuna memoria del passato, nessuna idea di futuro. Il presidente del Censis conclude: “Dobbiamo trovare l’orgoglio di alcuni nostri valori, il coraggio di accettare la sfida, uscire allo scoperto. E correre il rischio”.

105

Lo scenario finanziario 2004 La Centralità del Territorio

106

Lo scenario finanziario 2004

107

ICI per tipologia

108

90% - 95% del nostro “fatturato” proviene dal nostro territorio Da soggetti ed Aziende che: Abitano, Vivono, Transitano, Lavorano nel nostro TERRITORIO Cioè Se noi fossimo un’azienda e guardassimo al nostro bilancio Il Territorio è il nostro PRODOTTO Un paragone per semplificare

109

Perché un Cittadino o un’Azienda dovrebbe scegliere questo territorio? Se ci mettiamo dalla parte di chi deve scegliere Centrale nella scelta sono : i Servizi le Caratteristiche il “Clima sociale” presenti nel Territorio Perché scegliere Questo Territorio”? Si guarda ad un’area territoriale significativa, che non è il singolo Comune di 6.000, 12.000 abitanti. E’ un’area vasta che interessa.

110

Perché scegliere il “Questo Territorio”? Perché penso che questo territorio sia un ambiente favorevole per me e la mia famiglia per la realizzazione della nostra vita. Per il futuro della nostra azienda.

111

Scuole di ogni ordine e grado Sanità Servizi all’infanzia Verde Pubblico organizzato Strutture e servizi per anziani Un centro urbano vivibile Un centro culturale Attività sportive Associazioni educative Facilità di movimento Viabilità adeguata Centri servizi Un Paese Sicuro Quartieri vivibili Carico Tributario Lavoro Ciò che suscita appeal, “simpatia reciproca”, è il Sistema Territoriale

112

Ciò che suscita “sympàtheia”: simpatia, un sentire condiviso, sentire la medesima influenza. Ciò che crea appeal: Sono i servizi di un territorio. E’ il sistema territoriale Un sistema territoriale di eccellenza

113

Implica Comuni di eccellenza Aziende di eccellenza, Scuole di eccellenza Servizi di eccellenza Società civile di eccellenza Territorio di eccellenza Capitale Umano di eccellenza …….. Diventare un territorio di Eccellenza

114

Non basta diventare un territorio che suscita appeal; Occorre decidere Chi voglio che sia il “cliente ideale” di questo territorio. –Quali aziende; –Quali persone La domanda si trasforma:

115

qualità dello sviluppo:Per attrarre ed orientare aziende e persone alla qualità è necessario prestare più attenzione alla qualità dello sviluppo: uno sviluppo orientato a conferire più qualità alla vita e più qualità all’ambito locale; uno sviluppo capace di coniugare coesione sociale e sviluppo economico. Un modello di sviluppo che va oltre il dualismo sviluppo-declino

116

In questi anni abbiamo affrontato prevalentemente problematiche di: razionalizzazione di servizi; miglioramento dei servizi riduzione di costi; Aspetti necessari, ma non sufficienti per rispondere alle nuove esigenze delle nostre Comunità. Guardando al futuro servono nuove vie, occorre ripensare al nuovo ruolo del pubblico, serve un nuovo modello di sviluppo per il territorio. Dobbiamo assolutamente mantenere e migliorare il nostro grado di competitività come territorio; Per noi oggi è vitale concorrere per essere competitivi, non possiamo perdere posizione rispetto ad altri territori. Non siamo un’area d’aiuto comunitario ma anche da noi deve essere possibile parlare di progetti per lo sviluppo e abbiamo bisogno di qualcuno che ci dia una mano. Sviluppo significa capacità di competere. L’Unione: un valore aggiunto per il territorio

117

Sviluppo del territorio La missione dell’Unione Sviluppo del territorio livello di governo Realizzare un livello di governo sistema di servizi ed un sistema di servizi capaci di Mantenere un clima di fiducia nel Cambiamento, nelle Istituzioni e nel Futuro Rendere più competitivo il Territorio “Alleanza per lo sviluppo” Creare valore aggiunto, economia di scala e crescente qualità nei servizi “Un patto per i bilanci”

118

Ambito di Identità Territoriale Visione dello Sviluppo La Strategia dello Sviluppo Le 5 leve dello Sviluppo Politica per il consenso Risorse finanziarie Competenze per governare Metodo Infrastruttu- razione 9 9 INGREDIENTI PER LO SVILUPPO

119

GLI INGREDIENTI PER LO SVILUPPO INGREDIENTIDESCRIZIONE Ambito d’Identità Territoriale L’Unione 50.000 abitanti, il Camposampierese 90.000 abitanti, la Provincia, Area metropolitana, Regione… “uno sviluppo a geometrie variabili con al centro il livello locale”. Visione dello Sviluppo Un sistema territoriale leader in Europa e nel Mondo Strategia: le tre colonne d’Ercole La Cabina di regia per lo sviluppo I Servizi per lo sviluppo: per il buon governo; per il cittadino; per l’Impresa. La Valorizzazione e la Promozione del territorio Un modello per Conoscere, Pianificare, Agire, Verificare, Rendicontare la competitività del territorio: “Il Capitale territoriale e le 5 leve dello sviluppo” Il Capitale Territoriale: Il capitale Umano Il capitale Sociale Il capitale Economico Il capitale Sociale Il capitale Infrastrutturale Infrastrutturazione dello Sviluppo Struttura leggera: Unione e Centro Servizi Territoriale e Cinque piattaforme di lavoro: Siat, Autonomy, pro-Clary, Capitale Umano, Space Risorse Finanziarie Lo sviluppo si paga con lo sviluppo. Il Piano di Sviluppo Territoriale, il Piano Generale di Sviluppo, l’Intesa Programmatica d’Area, il Piano degli interventi. Competenze per governare lo Sviluppo Quali Conoscenze (Sapere) Quali Capacità (Saper Fare) Quali Comportamenti (Saper Essere) Metodo Conoscere, Pianificare (condividere), Agire, Valutare, Rendicontare. Politica del Consenso Concertazione (le 4 C della Concertazione: conoscenza, competitività, compatibilità- sostenibilità, concorrenza per lo sviluppo), Credibilità, Responsabilità, Essere Squadra, Comunicazione: 5 ingredienti per un progetto che raccolga consenso

Quali Capacità (Saper Fare) Quali Comportamenti (Saper Essere) Metodo Conoscere, Pianificare (condividere), Agire, Valutare, Rendicontare. Politica del Consenso Concertazione (le 4 C della Concertazione: conoscenza, competitività, compatibilità- sostenibilità, concorrenza per lo sviluppo), Credibilità, Responsabilità, Essere Squadra, Comunicazione: 5 ingredienti per un progetto che raccolga consenso.")

120

Il capitale territoriale un modello per Conoscere e misurare la competitività del territorio C C apitale S S ociale C C apitale U U mano C C apitale A A mbientale C C apitale E conomico C C apitale I I nfrastrutturale CTCTCTCT

121

IL CAPITALE TERRITORIALE Le Cinque Leve dello Sviluppo LE INFRASTRUTTURE MOBILITA’ VIABILITA’ TECNOLOGIA IL CAPITALE UMANO CONOSCENZA (sapere) CAPACITA’ (saper fare) COMPORTAMENTI (saper essere) IL CAPITALE SOCIALE La coesione sociale CAPITALE AMBIENTALE SICUREZZAWELFARE RIQUALIFICAZIONE CENTRI URBANI CAPITALE ECONOMICO SISTEMA VALORIALE CTCTCTCT

CAPACITA’ (saper fare) COMPORTAMENTI (saper essere) IL CAPITALE SOCIALE La coesione sociale CAPITALE AMBIENTALE SICUREZZAWELFARE RIQUALIFICAZIONE CENTRI URBANI CAPITALE ECONOMICO SISTEMA VALORIALE CTCTCTCT")

122

Il capitale territoriale un modello per Pianificare e condividere la direzione dello sviluppo del territorio C C apitale S S ociale C C apitale U U mano C C apitale A A mbientale C C apitale E conomico C C apitale I I nfrastrutturale CTCTCTCT PIANO DELLE INFRASTRUTTURE PIANO DI ZONA PIANO DELLE COMPETENZE PIANO DEI LUOGHI DELLA QUALITA’ SOCIALE PIANO DEI SERVIZI

123

Pianificare Il capitale territoriale un modello per Pianificare e condividere la direzione dello sviluppo del territorio PIANO DELLE INFRASTRUTTURE PIANO DI ZONA PIANO DELLE COMPETENZE PIANO DEI LUOGHI DELLA QUALITA’ SOCIALE PIANO DEI SERVIZI P iano S viluppo T erritoriale P.A.T.I.I.P.A. PIANO DEGLI INTERVENTI PGS

124

RENDICONTARE Il capitale territoriale un modello per RENDICONTARE delle politiche del territorio C C apitale S S ociale C C apitale U U mano C C apitale A A mbientale C C apitale E conomico C C apitale I I nfrastrutturale BilancioSociale

125

RENDICONTARE Il capitale territoriale un modello per RENDICONTARE: il Bilancio Sociale Promozione della Partecipazione SviluppoOrganizzativo Programmazione Strategica Bilancio Sociale Un approccio integrato

126

La Strategia di intervento Le 3 funzioni per lo sviluppo La cabina di regia dello sviluppo Valorizzare e Promuovere il territorio Proporre di Vivere, Visitare, Investire e di godere dei Servizi presenti nel territorio Pianificare : chech up – valutazione prospettica, tavoli dello sviluppo – stesura del piano – piano degli interventi – Agire : fonti di finanziamento – attivazione delle azioni/servizi, cruscotto direzionale Rendicontare : cruscotto di controllo, unioneinforma e bilancio sociale I Servizi per lo Sviluppo I servizi per il Buon Governo: I servizi per le Imprese I servizi per il Territorio

127

Le tre funzioni per lo sviluppo: la cabina di regia La cabina di regia dello sviluppo Rendicontare cruscotto di controllo, UnioneInforma bilancio sociale Agire Pianificare Chech-up territorio Valutazione prospettica I tavoli dello sviluppo Il Piano Strategico Il Piano degli interventi fonti di finanziamento attivazione delle azioni e dei servizi cruscotto direzionale

128

Le tre funzioni per lo sviluppo: i servizi per lo sviluppo Per il Buon Governo Networking Sit in web Servizi in web Per le Imprese Controllo di Gestione, organizzazione, analisi dei processi Sportelli Integrati Sistema Informativo Territoriale Servizio Unico del personale. Il Bilancio delle competenze, Service amministrativi Servizio attività produttive Sicurezza (polizia municipale) Coesione Sociale (protezione civile, difesa civica) Servizi di Tecnologie della Comunicazione e dell’Informazione I Servizi per lo Sviluppo Per il Territorio Marketing promozione e gestione del business La gestione della filiera produttiva Sit in web

Coesione Sociale (protezione civile, difesa civica) Servizi di Tecnologie della Comunicazione e dell’Informazione I Servizi per lo Sviluppo Per il Territorio Marketing promozione e gestione del business La gestione della filiera produttiva Sit in web.")

129

Le tre funzioni per lo sviluppo: la valorizzazione e la promozioneMarketingterritoriale Il Sistema di rappresentazione virtuale del territorio Valorizzare e Promuovere il territorio Il Sistema Integrato di Promozione: Il Sistema Integrato di Promozione: Il piano regolatore della comunicazione ( Web; TV; Ufficio Stampa; Fiere e Incontri, eventi, manifestazioni, convegni, ecc)

")

130

UNO SVILUPPO A GEOMETRIE VARIABILI Il Veneto L’Unione La Provincia Il Camposampierese

131

1 Territorio “GLI INGREDIENTI” AMBITO DI IDENTITA’ TERRITORIALE Sette Comuni in Unione Fare Squadra (Siamo interessanti perché siamo squadra) Concertazione (I tavoli per lo Sviluppo) 1 Politica per il consenso 1 Metodo ANALISI CONDIVISIONEAZIONE Essere Credibili Relazioni di Fiducia Responsabilità Sociale. Responsabili delle proprie azioni Rendicontazione (sociale) VALUTAZIONE RENDICONTA- ZIONE (sociale)

VALUTAZIONE RENDICONTA- ZIONE (sociale).")

132

Il Progetto per lo Sviluppo e le TRE questioni aperte Le competenze per portare avanti il progetto Le risorse per realizzare e gestire il progetto Le infrastrutture per consolidare il processo

133

Regionali/Provinciali Nazionali Comunitarie Da fondazioni Da privati SERVIZI INFRASTRUTTURE L’ottimizzazione dell’esistente Aumento delle entrate tributarie con allargamento della base imponibile Rapporti di partenariato Aumento delle entrate da servizi al territorio Contributi su progetti Valorizzazione urbanistica territoriale Le Risorse per il progetto lo Sviluppo si paga con lo Sviluppo

134

Lo Sviluppo va infrastrutturato IL PROGETTO LE COMPETENZE LE RISORSE E’ UN PROCESSO CHE VA INFRASTRUTTURATO AGENZIA DI SVILUPPO CENTRO SERVIZI TERRITORIALE

Presentazioni simili

e la relazione previsionale e programmatica sono: approvati dalla Giunta Comunale;>")

UK, Grecia e DK contro tutti gli altri Craxi e Andreotti mettono ai voti la proposta di convocare una CIG che lavorasse.>")