Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

IL FINANZIAMENTO DEI LIVELLI INFERIORI DI GOVERNO IN ITALIA

2

Il decentramento in Italia

Rapporti tra Stato e - Regioni - Enti locali (Comuni, Province, Comunità montane, Università, Camere di Commercio)

")

3

Il decentramento in Italia

Regioni: funzioni di programmazione dell’intero sistema decentrato e responsabilità del servizio sanitario Province: un livello di governo con connotati non definibili in modo chiaro, in cui prevalgono funzioni nel campo ambientale e della formazione Comuni: ampie funzioni di offerta di servizi locali generali o a domanda.

4

Rapporti finanziari tra livelli di governo in Italia

Stato Fondo ordinario Fondo perequativo Fondo perequativo Regioni Comuni

5

Un modello più federalista

Stato Fondo perequativo Regioni Fondo ordinario Fondo perequativo Comuni

6

Il decentramento in Italia

I processi di riforma in atto Leggi Bassanini (L.59/97 (Bassanini uno) e L.127/97 (Bassanini bis) e i DLgs 112/98 prevedono un ampio decentramento di funzioni alle Regioni e ai Comuni nello spirito del principio di sussidiarietà Legge delega sul Federalismo fiscale (art.10 c. 1 L.133/99) e DLgs 18/.2000 n.57

e L.127/97 (Bassanini bis) e i DLgs 112/98 prevedono un ampio decentramento di funzioni alle Regioni e ai Comuni nello spirito del principio di sussidiarietà. Legge delega sul Federalismo fiscale (art.10 c. 1 L.133/99) e DLgs 18/.2000 n.57.")

7

Il decentramento in Italia

I processi di riforma in atto Legge costituzionale 18 ottobre 2001 n.3, “Modifiche al Titolo Quinto della Parte seconda della Costituzione” Legge Delega al Governo del 5 maggio 2009, n.42, in materia di federalismo fiscale in attuazione dell’art.119 della Costituzione

8

Il decentramento in Italia

I processi di riforma in atto I principali Decreti legislativi attuativi della L.42/09 D.Lgs n. 216 del 26/11/2010, Disposizioni in materia di determinazione dei costi e dei fabbisogni standard di Comuni, Città metropolitane e Province, D.Lgs n. 23 del 14/3/2011, Disposizioni in materia di federalismo fiscale municipale, D.Lgs n. 68 del 6/5/2011, Disposizioni in materia di autonomia di entrata delle regioni a statuto ordinario e della province, nonché determinazione dei costi e dei fabbisogni standard nel settore sanitario.

9

IL FINANZIAMENTO DELLE REGIONI E DEI COMUNI prima dell’attuazione della L.42/09 (situazione al 2011)

")

10

IL FINANZIAMENTO DELLE REGIONI

11

Le regioni Problemi principali:

quasi inesistente esperienza amministrativa dell’ente regionale nell’accertamento e gestione dei tributi spesa sanitaria con forte ruolo di indirizzo centrale (per garantire uniformità di prestazioni) e con finanziamento attribuito alle Regioni, di cui rappresenta più dell’80% della spesa corrente complessiva

e con finanziamento attribuito alle Regioni, di cui rappresenta più dell’80% della spesa corrente complessiva.")

12

Finanziamento delle regioni

Il processo di decentramento delle Leggi Bassanini e della riforma costituzionale ha portato alla definizione di un’ampia autonomia tributaria basata su: tributi propri addizionali compartecipazioni creazione di un Fondo di perequazione

13

I tributi propri regionali

Irap imposta sulle attività produttive, è il principale tributo proprio delle regioni (1/4 delle entrate complessive delle regioni, quasi il 60% delle entrate tributarie) in vigore dal 1998, colpisce il valore aggiunto netto dovuta alle Regioni nel cui territorio è realizzata la produzione; aliquota base 3,9%

in vigore dal 1998, colpisce il valore aggiunto netto dovuta alle Regioni nel cui territorio è realizzata la produzione; aliquota base 3,9%")

14

Altri tributi regionali

Tassa sulle concessioni regionali Tassa regionale per il diritto allo studio universitario Tassa speciale per il deposito in discarica dei rifiuti solidi Imposta sulle emissioni sonore degli aeromobili

15

Addizionale all’Irpef

Addizionali Addizionale all’Irpef Obbligatoria : % Facoltativa: fino allo 0,5% (temporaneamente bloccata)

")

16

Le compartecipazioni regionali

Compartecipazione all’Iva compresa tra 37-39% definita annualmente per il finanziamento del fondo sanitario Compartecipazione all’accisa sulla benzina (0,13 euro per litro)

")

17

Il fondo perequativo delle Regioni

Previsto dal Decreto 56/00 Fondamentalmente utilizzato per la spesa sanitaria Varato prima della riforma del Titolo V Sospeso il dicembre 2004 in attesa di revisione Di fatto è stato applicato solo per il primo anno (2001). Il DPCM del 14 maggio 2004 ha disposto il riparto con riferimento all’anno di competenza del 2002 Successivamente il fondo è definito anno per anno in finanziaria sulla base di accordi annuali tra governo e regioni

. Il DPCM del 14 maggio 2004 ha disposto il riparto con riferimento all’anno di competenza del Successivamente il fondo è definito anno per anno in finanziaria sulla base di accordi annuali tra governo e regioni.")

18

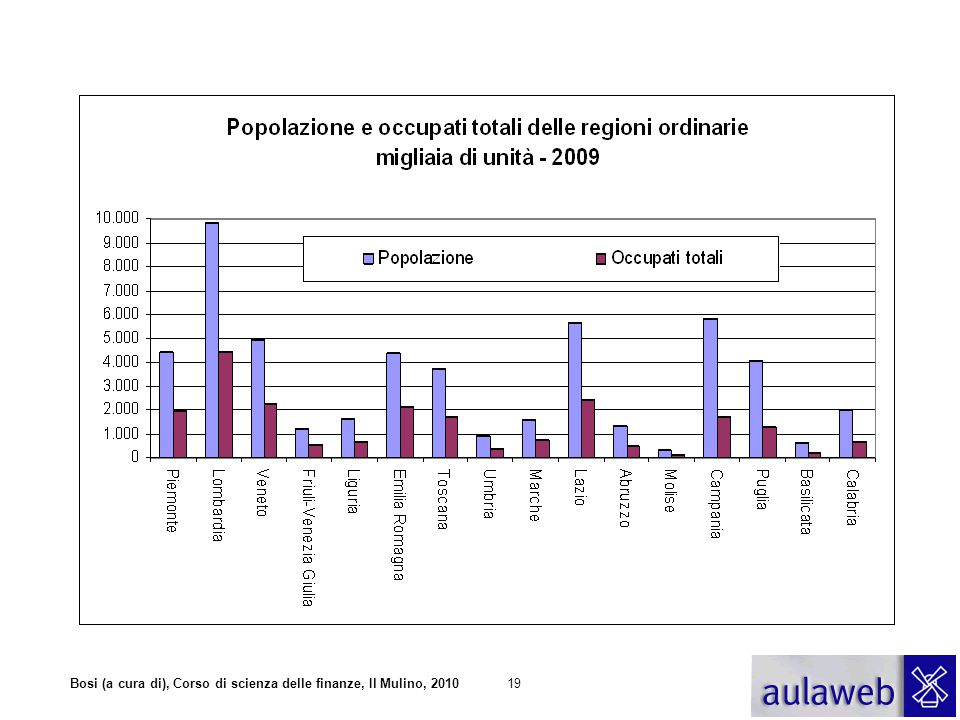

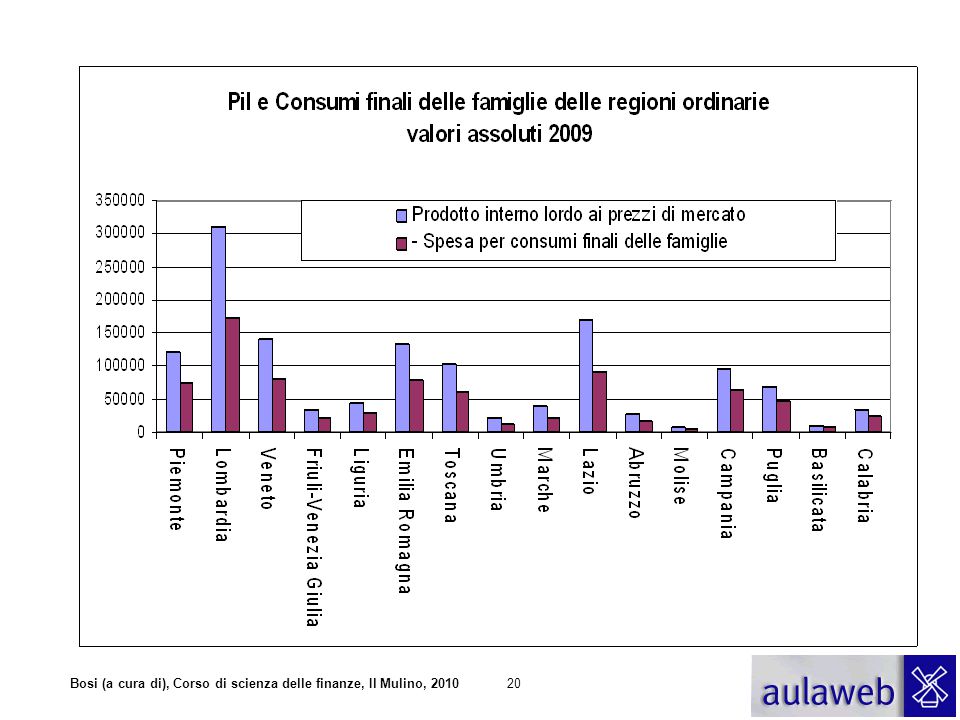

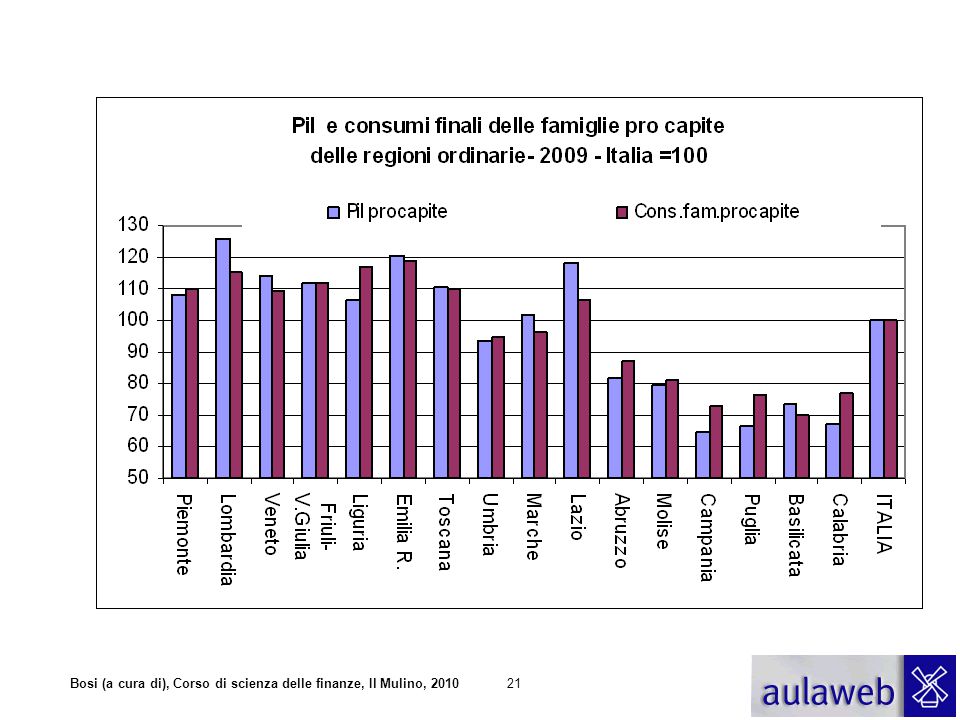

Ruolo rilevante della perequazione regionale

Le regioni ordinarie italiane sono molto differenziate per: popolazione occupazione reddito consumi I redditi procapite sono più sperequati dei consumi procapite

22

Altre fonti di finanziamento regionale

I fondi comunitari FESR Sviluppo Regionale FSE Sviluppo Europeo FEOGA Orientamento e Garanzia

23

IL FINANZIAMENTO DEI COMUNI

24

Il finanziamento dei comuni

Principali momenti normativi L.142/90:Principi generali funzioni enti locali D. Lgs. 504/92 attuativo L:421/92: istituzione dell’ICI e rimodella i trasferimenti statali D.Lgs.517/93 :altri tributi comunali D.Lgs.244/97: riordino dei trasferimenti D.Lgs 360/98: addizionale Irpef comunale

25

I tributi propri ICI Imposta comunale sugli immobili

In vigore dal 1993 Di tipo patrimoniale, reale Colpisce il valore catastale degli immobili ad esclusione dell’immobile adibito ad abitazione principale e il valore di mercato delle aree fabbricabili Aliquota base tra il 4 e 7 per mille Gettito pari a circa l’11% delle entrate e un terzo delle entrate tributarie

26

Altri tributi comunali

Imposta comunale sulla pubblicità Il diritto sulle pubbliche affissioni Tassa per l’occupazione di spazi e aree pubbliche (TOSAP)

")

27

Addizionale comunale all’Irpef facoltativa fino allo 0,8%

Addizionali Addizionale comunale all’Irpef facoltativa fino allo 0,8% (sospesa dal 2009)

")

28

Compartecipazioni Compartecipazione al gettito dell’Irpef

del penultimo anno precedente Nel 2009 è pari allo 0,75%

29

Tariffe La Tariffa di impatto ambientale (TIA)

che sta progressivamente sostituendo la Tassa smaltimento dei rifiuti solidi urbani (TARSU) Altre tariffe per i servizi a domanda

Altre tariffe per i servizi a domanda.")

30

Finanziamento delle provincie

Principali entrate tributarie Addizionale provinciale all’Irpef Imposta sulle assicurazioni contro la responsabilità civile da circolazione di veicoli a motore

31

I TRASFERIMENTI AI COMUNI

32

Trasferimenti ai comuni

D.Lgs.504/92 attuativo L:421/92: istituzione dell’ICI e rimodella i trasferimenti statali D.Lgs.244/97: riordino dei trasferimenti (di fatto sempre rinviato)

")

33

Trasferimenti ai comuni

ammontano a circa 11,5 mld di euro nel 2011 meno di un terzo della spesa degli enti locali secondo il DLgs 244/97 Fondo ordinario Fondo perequativo per gli squilibri della fiscalità Fondi ordinario e speciale per gli investimenti Fondo consolidato

34

(Applicazione rinviata fino alla revisione dei criteri)

Fondo ordinario Il trasferimento è pari alla differenza tra fabbisogno standard e risorse erariali Le risorse erariali sono pari alla somma del trasferimento storico e del gettito dell’Ici (aliquota base) (Applicazione rinviata fino alla revisione dei criteri)

(Applicazione rinviata fino alla revisione dei criteri)")

35

Fondo perequativo Perequazione in funzione della base imponibile o, in assenza del gettito, dei tributi propri dell’ente, secondo un modello che si ispira a quello della capacità (80% del fondo) Perequazione in funzione dello sforzo fiscale tariffario (20% del fondo)

Perequazione in funzione dello sforzo fiscale tariffario (20% del fondo)")

36

Il Patto di Stabilità Interno

Introdotto nel 1998 Definisce l’impegno degli enti decentrati (Regioni, Province, Comuni) a realizzare gli obiettivi di Indebitamento netto posti dal PSC essendo riferiti alle AP dipendono anche da decisioni degli enti decentrati. Le indicazioni sono contenute nella Legge Finanziaria (ora nella Legge di stabilità) Dopo la riforma del TitoloV, tali indicazioni vengono intese come principi fondamentali del Coordinamento della finanza pubblica che spetta costituzionalmente in modo concorrente a Stato e regioni. Le regole del patto hanno subito molte modificazioni nel corso degli anni

a realizzare gli obiettivi di Indebitamento netto posti dal PSC. essendo riferiti alle AP dipendono anche da decisioni degli enti decentrati. Le indicazioni sono contenute nella Legge Finanziaria (ora nella Legge di stabilità) Dopo la riforma del TitoloV, tali indicazioni vengono intese come principi fondamentali del Coordinamento della finanza pubblica che spetta costituzionalmente in modo concorrente a Stato e regioni. Le regole del patto hanno subito molte modificazioni nel corso degli anni.")

37

Il Patto di Stabilità Interno

Disciplina per il triennio per Regioni e Comuni Per le Regioni ordinarie: Duplice vincolo sulle spese finali, sia di competenza, sia di cassa. Non devono superare la media delle spese del triennio , ridotta di date percentuali. Dai vincoli è comunque esclusa la spesa sanitaria, che è sottoposta ad una specifica disciplina di settore.

38

Il Patto di Stabilità Interno

Per i Comuni: Si applica solo ai comuni con popolazione superiore a 5000 abitanti, vale a dire il 28% circa del totale. L’obiettivo nel triennio è di realizzare un saldo finanziario, pari alla differenza tra entrate finali e spese finali, di un ammontare pari ad una percentuale (11,4%, 14%, 14% per i tre anni) della media della spesa corrente del periodo Il saldo finanziario è calcolato con il criterio della competenza mista – nel senso che per la parte corrente si fa riferimento alle entrate e uscite di cassa, mentre per il conto capitale agli accertamenti e agli impegni. In tal modo si evitano effetti accidentali sulla misura dell’obiettivo dovuti alla variabilità della spesa di cassa in conto capitale.

della media della spesa corrente del periodo Il saldo finanziario è calcolato con il criterio della competenza mista – nel senso che per la parte corrente si fa riferimento alle entrate e uscite di cassa, mentre per il conto capitale agli accertamenti e agli impegni. In tal modo si evitano effetti accidentali sulla misura dell’obiettivo dovuti alla variabilità della spesa di cassa in conto capitale.")

39

Il Patto di Stabilità Interno

Per i Comuni: Le regioni possono consentire ai propri comuni di derogare ai vincoli per la realizzazione di spese in conto capitale, assumendosi però un corrispondente inasprimento del propri vincoli di competenza o di cassa. Se un comune non rispetta l’obiettivo, vengono ridotti i trasferimenti dallo stato nella misura del mancato realizzo dell’obiettivo (comunque non superiore al 3% delle entrate correnti dell’ultimo consuntivo). Nel 2010 solo 46 su 2265 comuni hanno mancato gli obiettivi. N.b.: I vincoli sono definiti sui livelli di spesa e non, come sembrerebbe ragionevole, in considerazione della finalità del patto, sui saldi dei bilanci degli enti decentrati.

. Nel 2010 solo 46 su 2265 comuni hanno mancato gli obiettivi. N.b.: I vincoli sono definiti sui livelli di spesa e non, come sembrerebbe ragionevole, in considerazione della finalità del patto, sui saldi dei bilanci degli enti decentrati.")

Presentazioni simili

Arbatax – 360 (3 luglio 2009)>")