Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezione 4 – La tassazione delle società in Italia

Tassazione e mercati finanziari Silvia Giannini Laurea Specialistica Corso di laurea in Direzione aziendale novembre dicembre 2004 30 ore – 5 crediti

2

Tassazione e tipologie di imprese

Imprese individuali e società di persone: soggetti Irpef (in vigore dal 1974) Società di capitali: soggetti Ires (dal 2004; prima Irpeg, dal 1974) Le Srl a ristretta base azionaria, partecipate esclusivamente da persone fisiche, in numero non superiore a 10 (20 nel caso di coop a responsabilità limitata) e rientranti nell’ambito di applicazione degli studi di settore possono optare per il “regime di trasparenza” (quello delle società di persone) Base imponibile: la base di partenza è in entrambi i casi l’utile civilistico, a cui vengono apportate variazioni in aumento e diminuzione che riflettono le diverse finalità della norma civilistica e di quelle fiscali Le principali differenze fra le due tipologie di soggetti (Ires e Irpef) riguardano il trattamento di dividendi e plusvalenze. Criterio di competenza

Società di capitali: soggetti Ires (dal 2004; prima Irpeg, dal 1974) Le Srl a ristretta base azionaria, partecipate esclusivamente da persone fisiche, in numero non superiore a 10 (20 nel caso di coop a responsabilità limitata) e rientranti nell’ambito di applicazione degli studi di settore possono optare per il regime di trasparenza (quello delle società di persone) Base imponibile: la base di partenza è in entrambi i casi l’utile civilistico, a cui vengono apportate variazioni in aumento e diminuzione che riflettono le diverse finalità della norma civilistica e di quelle fiscali. Le principali differenze fra le due tipologie di soggetti (Ires e Irpef) riguardano il trattamento di dividendi e plusvalenze. Criterio di competenza.")

3

Componenti positive e negative dell’imponibile

Componenti negative Ricavi: Cessioni di beni e prestazioni di servizi… Costi di esercizio Variazioni delle rimanenze: Fifo, Lifo, costo medio… (ma in prospettiva IAS/IFSR: Lifo non più consentito) Ammortamenti Costo storico; Metodo lineare; Ammortamento anticipato Plusvalenze patrimoniali relative ai beni dell’impresa (rateizzabili in cinque anni se detenuti da almeno tre anni) Plusvalenze da cessioni di partecipazioni (40% se soggetti Irpef e altre condizioni) Minusvalenze Sopravvenienze attive Sopravvenienze passive Dividendi e utili (40% se soggetti Irpef) Interessi attivi Interessi passivi (Thin Cap e pro-rata)

Ammortamenti. Costo storico; Metodo lineare; Ammortamento anticipato. Plusvalenze patrimoniali relative ai beni dell’impresa. (rateizzabili in cinque anni se detenuti da almeno tre anni) Plusvalenze da cessioni di partecipazioni (40% se soggetti Irpef e altre condizioni) Minusvalenze. Sopravvenienze attive. Sopravvenienze passive. Dividendi e utili (40% se soggetti Irpef) Interessi attivi. Interessi passivi (Thin Cap e pro-rata)")

4

Aliquote e modalità di tassazione

Soggetti Irpef: Il reddito delle imprese individuali sono attributi all’imprenditore; Il reddito delle società di persone viene imputato pro-quota in capo ai soci e incluso nell’imponibile Irpef, indipendentemente dalla sua distribuzione Non si pone problema di doppia imposizione Aliquote Irpef (2005): Scaglioni € Aliquote Fino a 23% Da a 33% Da a 39% Oltre 43%

: Scaglioni € Aliquote. Fino a % Da a % Da a % Oltre %")

5

Aliquote e modalità di tassazione

Soggetti Ires: Aliquota proporzionale del 33% (dal 2004) Possibilità di doppia imposizione in capo ai soci: Dividendi Plusvalenze Tassazione dei dividendi in capo a un socio persona fisica: Partecipazioni qualificate (2% dei diritti in assemblea ordinaria e 5% del capitale se società quotate; 20% dei diritti di volto o 25% del capitale se non quotata): inclusione del 40% dei dividendi nell’imponibile Irpef Partecipazioni non qualificate: 12,5% Tassazione delle plusvalenze azionarie: Partecipazioni qualificate: inclusione del 40% delle plusvalenze realizzate nell’imponibile Irpef

Possibilità di doppia imposizione in capo ai soci: Dividendi. Plusvalenze. Tassazione dei dividendi in capo a un socio persona fisica: Partecipazioni qualificate (2% dei diritti in assemblea ordinaria e 5% del capitale se società quotate; 20% dei diritti di volto o 25% del capitale se non quotata): inclusione del 40% dei dividendi nell’imponibile Irpef. Partecipazioni non qualificate: 12,5% Tassazione delle plusvalenze azionarie: Partecipazioni qualificate: inclusione del 40% delle plusvalenze realizzate nell’imponibile Irpef.")

6

Regime delle perdite Soggetti Ires: Soggetti Irpef:

La perdita realizzata in un certo periodo d’imposta, può essere portata in diminuzione del reddito dei periodi successivi ma non oltre il quinto (art.84). Non è previsto il carry back. Per le imprese di nuova istituzione le perdite realizzate nei primi tre periodi d'imposta possono essere computate in diminuzione del reddito complessivo dei periodi d'imposta successivi senza alcun limite di tempo. Soggetti Irpef: Per quanto riguarda le società di persone, secondo l’art. 8 Tuir, la perdita realizzata dalla società è imputata ai soci per “trasparenza” ossia in proporzione alla quota di partecipazione agli utili e da questi ultimi utilizzata in diminuzione del reddito. Il legislatore distingue tra società in contabilità ordinaria e semplificata: ai soci delle prime è concesso l’utilizzo della perdita esclusivamente in diminuzione di redditi aventi la stessa natura con i medesimi termini previsti per le società di capitali, mentre per gli altri le perdite possono essere computate in diminuzione del reddito complessivo ma non riportate in esercizi successivi.

. Non è previsto il carry back. Per le imprese di nuova istituzione le perdite realizzate nei primi tre periodi d imposta possono essere computate in diminuzione del reddito complessivo dei periodi d imposta successivi senza alcun limite di tempo. Soggetti Irpef: Per quanto riguarda le società di persone, secondo l’art. 8 Tuir, la perdita realizzata dalla società è imputata ai soci per trasparenza ossia in proporzione alla quota di partecipazione agli utili e da questi ultimi utilizzata in diminuzione del reddito. Il legislatore distingue tra società in contabilità ordinaria e semplificata: ai soci delle prime è concesso l’utilizzo della perdita esclusivamente in diminuzione di redditi aventi la stessa natura con i medesimi termini previsti per le società di capitali, mentre per gli altri le perdite possono essere computate in diminuzione del reddito complessivo ma non riportate in esercizi successivi.")

7

Evoluzione della normativa: tassazione delle società di capitali

8

Principali riforme Riforma 1997-98: Riforma 2001-2004

Abolizione Ilor, patrimoniale, contributi sanitari, altre imposte minori (Iciap, tassa concessione partita Iva etc.) Introduzione dell’Irap Introduzione di un sistema di tassazione duale: Dual Income Tax (Dit) Riforma Abolizione della Dit Introduzione dell’Ires Participation exemption Consolidato fiscale Thin capitalisation

Introduzione dell’Irap. Introduzione di un sistema di tassazione duale: Dual Income Tax (Dit) Riforma Abolizione della Dit. Introduzione dell’Ires. Participation exemption. Consolidato fiscale. Thin capitalisation.")

9

Irap (1998) Presupposto dell’imposta è l’esercizio abituale di un’attività diretta alla produzione o allo scambio di beni e alla prestazione di servizi. Soggetti passivi: imprenditori individuali, società enti commerciali e non commerciali, esercenti arti e professioni, amministrazioni pubbliche, enti e società non residenti (per il valore aggiunto prodotto nel territorio nazionale). Base imponibile: valore aggiunto tipo reddito-netto. Per un’impresa in contabilità ordinaria: differenza fra il valore della produzione e una serie di costi di produzione (acquisto materie prime, ammortamenti). Non sono deducibili gli interessi passivi e il costo del lavoro (ad esclusione dei contratti di apprendistato e formazione lavoro, personale R&D, …). Criteri diversi di determinazione base imponibile per banche e altri enti finanziari, imprese di assicurazione, pubblica amministrazione, esercenti arti e professioni…. Aliquota normale: 4,25% (agevolata in agricoltura:1,9%). Possibilità da parte delle regioni di aumentare aliquota (+ o – 1); bloccata dal 2003.

. Base imponibile: valore aggiunto tipo reddito-netto. Per un’impresa in contabilità ordinaria: differenza fra il valore della produzione e una serie di costi di produzione (acquisto materie prime, ammortamenti). Non sono deducibili gli interessi passivi e il costo del lavoro (ad esclusione dei contratti di apprendistato e formazione lavoro, personale R&D, …). Criteri diversi di determinazione base imponibile per banche e altri enti finanziari, imprese di assicurazione, pubblica amministrazione, esercenti arti e professioni…. Aliquota normale: 4,25% (agevolata in agricoltura:1,9%). Possibilità da parte delle regioni di aumentare aliquota (+ o – 1); bloccata dal")

10

Irap La base imponibile è calcolata per sottrazione, ma lo stesso risultato si avrebbe sommando utili, interessi e costo del lavoro (VA come somma dei redditi, invece che come differenza fra ricavi delle vendite e costi per materie prime)

")

11

Due diversi modi di calcolo del valore aggiunto

Base imponibile IRPEG = Utili = ( ) = 280 Base imponibile IRAP = valore aggiunto tipo reddito netto = per sottrazione: =750 per addizione: 280+( ) = 750

= 280. Base imponibile IRAP = valore aggiunto tipo reddito netto = per sottrazione: =750. per addizione: 280+( ) = 750.")

12

Obiettivi dell’IRAP (enunciati dal governo istitutivo)

avvio del decentramento fiscale (Irap destinata alle regioni); semplificazione del sistema fiscale e contributivo; maggiore neutralità a regime del prelievo in ordine alla scelta dei fattori produttivi; diminuzione del costo del lavoro per il complesso dell’economia; riduzione delle imposte dirette gravanti sugli utili e sul patrimonio delle imprese; una diminuzione del vantaggio fiscale all’indebitamento; quindi una maggiore neutralità del sistema tributario in ordine alla scelta dei mezzi di finanziamento delle imprese. L’Irap è neutrale rispetto alle scelte finanziarie.

; semplificazione del sistema fiscale e contributivo; maggiore neutralità a regime del prelievo in ordine alla scelta dei fattori produttivi; diminuzione del costo del lavoro per il complesso dell’economia; riduzione delle imposte dirette gravanti sugli utili e sul patrimonio delle imprese; una diminuzione del vantaggio fiscale all’indebitamento; quindi una maggiore neutralità del sistema tributario in ordine alla scelta dei mezzi di finanziamento delle imprese. L’Irap è neutrale rispetto alle scelte finanziarie.")

13

L’Irap e la tassazione del fattore lavoro (1)

Situazione in assenza di imposte: = F(L)-wL FL = cl= w

-wL. FL = cl= w.")

14

L’Irap e la tassazione del fattore lavoro (2)

Con Imposte: P = F(L)-wL-Ts Ts = (cp+ci)wL + ts (F(L)- wL- (cp+ci) wL) + tr (F(L)-ciwL) P = [F(L)- wL(1+cp+ci)] (1-ts)- tr (F(L)-ciwL FL (1-tr -ts) = w[(1+cp+ci)(1-ts)-tr ci] NB: aggiungo e tolgo tr (1+cp+ci)

-wL-Ts. Ts = (cp+ci)wL + ts (F(L)- wL- (cp+ci) wL) + tr (F(L)-ciwL) P = [F(L)- wL(1+cp+ci)] (1-ts)- tr (F(L)-ciwL. FL (1-tr -ts) = w[(1+cp+ci)(1-ts)-tr ci] NB: aggiungo e tolgo tr (1+cp+ci)")

15

L’Irap e la tassazione del fattore lavoro (3) Cuneo di imposta sul lavoro (in percentuale del costo del lavoro) per le imprese industriali con più di 50 dipendenti – Operai

Cuneo di imposta sul lavoro (in percentuale del costo del lavoro) per le imprese industriali con più di 50 dipendenti – Operai")

16

Dual income tax ( ) (1) DIT: una quota reddito impresa pari alla remunerazione ordinaria del capitale (ROC) è tassato all’aliquota del 19%. Il rimanente alle normali aliquote (Irpef o Irpeg, a seconda della società). ROC = r* DE96 r* = tasso di rendimento imputato: fissato dal governo con riferimento a titoli obbligazionari + fino a 3 punti per tenere conto maggior rischio DE96 = incrementi di capitale proprio, rispetto a quello esistente alla chiusura dell’esercizio in corso al (quando fu presentata riforma con collegato LF 97). Motivo: consentire una tassazione agevolata (al 19%, invece che al 37%, aliquota Irpeg di allora) del costo imputato del capitale proprio (costo-opportunità) per porlo su un piano di maggior parità rispetto al capitale di debito, il cui costo (IP) è deducibile!

è tassato all’aliquota del 19%. Il rimanente alle normali aliquote (Irpef o Irpeg, a seconda della società). ROC = r* DE96. r* = tasso di rendimento imputato: fissato dal governo con riferimento a titoli obbligazionari + fino a 3 punti per tenere conto maggior rischio. DE96 = incrementi di capitale proprio, rispetto a quello esistente alla chiusura dell’esercizio in corso al (quando fu presentata riforma con collegato LF 97). Motivo: consentire una tassazione agevolata (al 19%, invece che al 37%, aliquota Irpeg di allora) del costo imputato del capitale proprio (costo-opportunità) per porlo su un piano di maggior parità rispetto al capitale di debito, il cui costo (IP) è deducibile!")

17

Dual income tax (1997-2001) (2) Perché solo incrementi? ROC = r* DE96

Max effetti incentivanti, minimizzazione perdita di gettito. Si arriva a stock nel tempo: NB l’effetto è cumulativo! Moltiplicatori (2000 e 2001) per accelerare il processo Sempre per timore di perdere gettito fino al 2000 vi fu una aliquota media minima del 27%

per accelerare il processo. Sempre per timore di perdere gettito fino al 2000 vi fu una aliquota media minima del 27%")

18

Dual income tax (1997-2001): esempio (r*=7%)

: esempio (r*=7%)")

19

La riforma della riforma (2001-2004)

Progressiva abolizione della Dit (attuata subito, nel 2001, sui nuovi incrementi di capitale proprio) Legge delega n.80/2003 di riforma del sistema fiscale erariale (delega decaduta) Introduzione dell’Ires, con aliquota del 33% in sostituzione dell’Irpeg. (d. lgs. 344/2003) Abolizione del credito di imposta ai dividendi Participation exemption Thin capitalisation Consolidato Previsione di progressiva abolizione dell’Irap, a partire dalla riduzione del costo del lavoro (non attuata)

Legge delega n.80/2003 di riforma del sistema fiscale erariale (delega decaduta) Introduzione dell’Ires, con aliquota del 33% in sostituzione dell’Irpeg. (d. lgs. 344/2003) Abolizione del credito di imposta ai dividendi. Participation exemption. Thin capitalisation. Consolidato. Previsione di progressiva abolizione dell’Irap, a partire dalla riduzione del costo del lavoro (non attuata)")

20

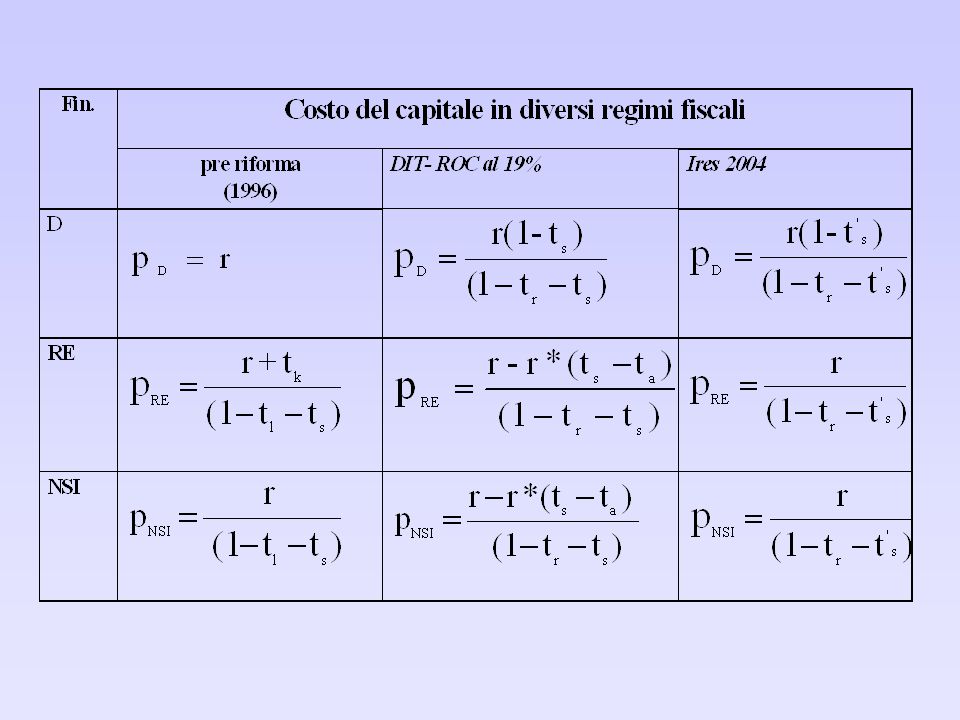

Costo del capitale nei diversi regimi

Ipotesi UCK-d = pi con i= D, RE, NSI Hp bene non ammortizzabile Se IP deducibili e finanziamento con debito, c’è neutralità: pD = r Ma se il finanziamento è con capitale proprio: pRE = pNSI = r/(1-ts) L’imposta (ts)è distorsiva

L’imposta (ts)è distorsiva.")

22

Costo del capitale in diverse ipotesi di finanziamento (imposte sulle società) (Investimento=100; r=r*=5%)

(Investimento=100; r=r*=5%)")

23

Il costo del capitale in Italia per fonte di finanziamento e diversi beni capitali (tasso di interesse: 5%; tasso di inflazione: 2%)

")

24

Thin Capitalisation (Thin Cap) (1)

Forma di limitazione alla deducibilità degli interessi passivi introdotta con Ires (2004) Scopo principale: contrastare fenomeni elusivi specifici, in particolare quelli in cui il socio, spesso con residenza estera in un paese a bassa aliquota, avendo conferito capitale di debito anziché di rischio, si fa remunerare con interessi anziché con utili, per ridurre il carico fiscale. A seguito di contestazioni comunitarie (cfr.la causa C-324/00 Lankhorst-Hohorst, con sentenza del 12 dicembre 2002, che ha condannato il regime tedesco), la Thin Cap ha assunto in alcuni paesi UE, tra cui l’Italia, una portata generale, al fine di non discriminare fra operazioni intraprese con soggetti residenti e non residenti.

Scopo principale: contrastare fenomeni elusivi specifici, in particolare quelli in cui il socio, spesso con residenza estera in un paese a bassa aliquota, avendo conferito capitale di debito anziché di rischio, si fa remunerare con interessi anziché con utili, per ridurre il carico fiscale. A seguito di contestazioni comunitarie (cfr.la causa C-324/00 Lankhorst-Hohorst, con sentenza del 12 dicembre 2002, che ha condannato il regime tedesco), la Thin Cap ha assunto in alcuni paesi UE, tra cui l’Italia, una portata generale, al fine di non discriminare fra operazioni intraprese con soggetti residenti e non residenti.")

25

Thin Capitalisation (Thin Cap) (2)

In Italia, le norme contro la Thin Cap sono volte a penalizzare il finanziamento con debito garantito dai soci qualificati e si estendono ai casi in cui il socio (o parti correlate) offra come garanzia a un intermediario creditizio cespiti appartenenti al proprio patrimonio personale (garanzie reali) o fideiussioni. Se il rapporto fra i finanziamenti del socio e la quota di patrimonio netto contabile di pertinenza dello stesso socio è maggiore di 4 a 1 (5 a 1 nel 2004), scatta l’indeducibilità degli interessi passivi (a meno che non si dimostri la capacità di credito…) La normativa non si applica alle imprese che rientrano nell’ambito di applicazione degli studi di settore (fino a euro di ricavi).

offra come garanzia a un intermediario creditizio cespiti appartenenti al proprio patrimonio personale (garanzie reali) o fideiussioni. Se il rapporto fra i finanziamenti del socio e la quota di patrimonio netto contabile di pertinenza dello stesso socio è maggiore di 4 a 1 (5 a 1 nel 2004), scatta l’indeducibilità degli interessi passivi (a meno che non si dimostri la capacità di credito…) La normativa non si applica alle imprese che rientrano nell’ambito di applicazione degli studi di settore (fino a euro di ricavi).")

26

Thin Capitalisation (Thin Cap) (3)

Dal punto di visto del contributo che il fisco può fornire al riequilibrio nella struttura finanziaria delle imprese vi sono differenze di rilievo, tra una norma come la Thin Cap e la Dit: con la Dit un maggiore equilibrio era raggiunto tramite una minore tassazione del capitale proprio, mentre con la Thin Cap si opera aggravando il costo del debito. la Dit operava con continuità e con progressione, mentre la Thin Cap penalizza l’indebitamento quando supera la soglia prefissata (necessariamente arbitraria) di quattro a uno tra finanziamento e patrimonio netto. In questo modo, crea discontinuità nelle convenienze fiscali.

di quattro a uno tra finanziamento e patrimonio netto. In questo modo, crea discontinuità nelle convenienze fiscali.")

27

Participation exemption (PEX) (1)

Tassazione dei dividendi e delle plusvalenze da partecipazioni in società collegate o controllate. Abolizione del credito di imposta sui dividendi infrasocietari (metodo per eliminare doppia imposizione) Esclusione del 95% dei dividendi (altro modo, non del tutto equivalente, di eliminare la doppia imposizione) Esenzione delle plusvalenze da cessione di partecipazioni se: la partecipazione è tra le immobilizzazioni finanziarie è stata detenuta per almeno un anno la partecipata esercita una effettiva attività commerciale la partecipata non è localizzata in un paese a fiscalità privilegiata. Indeducibilità delle corrispondenti minusvalenze

Esclusione del 95% dei dividendi (altro modo, non del tutto equivalente, di eliminare la doppia imposizione) Esenzione delle plusvalenze da cessione di partecipazioni se: la partecipazione è tra le immobilizzazioni finanziarie. è stata detenuta per almeno un anno. la partecipata esercita una effettiva attività commerciale. la partecipata non è localizzata in un paese a fiscalità privilegiata. Indeducibilità delle corrispondenti minusvalenze.")

28

Participation exemption (PEX) (2)

Motivazioni: Abolizione credito ai dividendi tendenza internazionale Esenzione plusvalenze giustificata per similitudine con esenzione dividendi, come modo per evitare doppia tassazione Evoluzione altri paesi UE Evitare delocalizzazione holding

29

Participation exemption (PEX) (3)

Problemi: Esenzione plusvalenze più discutibile, rispetto a esenzione dividendi come modo per evitare la doppia tassazione: non tutte le plusvalenze derivano da utili già tassati o che saranno assoggettati a tassazione Diverso trattamento partecipazioni iscritte o meno nelle immobilizzazioni finanziarie Diverso trattamento plusvalenze da cessione partecipazioni e da cessione rami di azienda Modifiche finanziaria: progressiva limitazione nella quota di plusvalenze esenti, mentre le corrispondenti minusvalenze continuano a restare indeducibili

30

Consolidato fiscale (1)

Consolidato fiscale: possibilità di compensare utili e perdite del gruppo (2004) Prima non era previsto, ma vi erano altri istituti (credito di imposta e possibilità di svalutazione delle partecipazioni) che consentivano, con notevole flessibilità, forme indirette di compensazione Regime previsto è più diretto e trasparente. Vi sono due regimi: Consolidato relativo a società ed enti residenti Consolidato relativo a società ed enti non residenti La coesistenza di due regimi e soprattutto di una differenza in ambito UE non sembra compatibile con le norme comunitarie.

Prima non era previsto, ma vi erano altri istituti (credito di imposta e possibilità di svalutazione delle partecipazioni) che consentivano, con notevole flessibilità, forme indirette di compensazione. Regime previsto è più diretto e trasparente. Vi sono due regimi: Consolidato relativo a società ed enti residenti. Consolidato relativo a società ed enti non residenti. La coesistenza di due regimi e soprattutto di una differenza in ambito UE non sembra compatibile con le norme comunitarie.")

31

Consolidato fiscale (2)

Consolidato relativo a società ed enti residenti: L’opzione può essere esercitata se la partecipazione diretta o indiretta della controllante supera il 50% del capitale sociale e dell’utile di bilancio della controllata Consolidato relativo a società ed enti non residenti: Consolidamento pro-quota All in all out

Presentazioni simili

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")