Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Scienza delle finanze – Lezione 2 LUISS – Roma a.a. 2010-2011

Il cuneo di imposta sul lavoro Confronti internazionali, evoluzione, effetti economici Silvia Giannini – Unibo Scienza delle finanze – Lezione 2 LUISS – Roma a.a

2

Il concetto di cuneo di imposta sul lavoro

Cuneo di imposta sul lavoro: differenza fra costo del lavoro per l’impresa e il salario netto per il lavoratore Due componenti (Italia): A carico del datore di lavoro (contributi, Irap) A carico del lavoratore (contributi, Irpef) Occorre specificare tipologia di lavoratore e ammontare del reddito, perché alcune detrazioni e deduzioni sono personalizzate e Irpef è progressiva. Anche i contributi possono cambiare per settore e tipologia di lavoro A volte nel cuneo vengono incluse anche le imposte sul consumo 2

: A carico del datore di lavoro (contributi, Irap) A carico del lavoratore (contributi, Irpef) Occorre specificare tipologia di lavoratore e ammontare del reddito, perché alcune detrazioni e deduzioni sono personalizzate e Irpef è progressiva. Anche i contributi possono cambiare per settore e tipologia di lavoro. A volte nel cuneo vengono incluse anche le imposte sul consumo. 2.")

3

Il cuneo di imposta sul lavoro: confronti internazionali

Taxing wages: pubblicazione annuale con cunei di imposta sul lavoro per i paesi OECD. Ultima edizione maggio 2010: “Taxing Wages provides information on income tax paid by workers and social security contributions levied on employees and their employers in OECD countries. Calculations also include family benefits paid as cash transfers. Data are provided for different income levels and household types. Results include the average and marginal effective tax burden on employees and the total labour costs of employers. A special feature from the current edition looks into “non-tax compulsory payments” as an additional burden on labour income”

4

Il cuneo di imposta sul lavoro: confronti internazionali

“Secondo l’ultimo rapporto dell’Oecd [2009] «Taxing wages » - che ricostruisce i cunei di imposta sul salario come rapporto fra imposte e contribuiti, al netto dei trasferimenti monetari alle famiglie, in percentuale del costo del lavoro – per un lavoratore con retribuzione media, con coniuge e due figli a carico, il cuneo di imposta nel 2008 è il 36% in Italia, rispetto ad una media Oecd del 27,3% e dei paesi Ue del 32%. Vi è comunque moltissima variabilità, che riflette anche i fattori istituzionali precedentemente ricordati [ad es. il fatto che il sistema previdenziale sia pubblico e finanziato con contributi o assicurativo-privato, Ndr] e nella Ue (fra i 19 paesi considerati dall’Oecd) l’Italia ha una posizione mediana, essendo superata da ben 9 paesi su 19. Tuttavia, a riprova delle difficoltà di confrontare questi indicatori, va sottolineato che l’Oecd non tiene conto, nei calcoli del cuneo, della presenza dell’Irap,…” (Giannini, Guerra, RFP 2010)

l’Italia ha una posizione mediana, essendo superata da ben 9 paesi su 19. Tuttavia, a riprova delle difficoltà di confrontare questi indicatori, va sottolineato che l’Oecd non tiene conto, nei calcoli del cuneo, della presenza dell’Irap,… (Giannini, Guerra, RFP 2010)")

5

Il cuneo a carico del datore di lavoro

w salario al lordo Irpef, ma al netto contributi datori Cp contributi previdenziali e assistenziali a carico del datore (32,08%) CInail contributi Inail (commisurati a fattori di rischio) tr aliquota Irap (3,9%) ts aliquota Ires (27,5%) o Irpef (se datore è soggetto Irpef che esercita attività impresa) … Perché compare ts? Al numeratore dell’ultima componente potrebbe non comparire (1+cp) …Perchè? 5

CInail contributi Inail (commisurati a fattori di rischio) tr aliquota Irap (3,9%) ts aliquota Ires (27,5%) o Irpef (se datore è soggetto Irpef che esercita attività impresa) … Perché compare ts Al numeratore dell’ultima componente potrebbe non comparire (1+cp) …Perchè 5.")

6

… Perché compare ts? Che nel cuneo compaia Irap non sorprende (anche se OECD, ad esempio, non la considera) …. Ma perché ts (Ires), dato che il costo del lavoro è deducibile dall’imponibile Ires (a differenza dell’Irap) Il fenomeno è legato all’indeducibilità dell’Irap dalla base imponibile dell’Ires (o Irpef) 6

, dato che il costo del lavoro è deducibile dall’imponibile Ires (a differenza dell’Irap) Il fenomeno è legato all’indeducibilità dell’Irap dalla base imponibile dell’Ires (o Irpef) 6.")

7

…Perché al numeratore potrebbe non esserci (1+cp)?

Nel tempo si sono stratificate una serie di agevolazioni (che non riguardano mai la PA), tra cui: Deduzione per PMI: pari a 7350 euro con base imponibile fino a ,91 euro, poi decresce fino ad annullarsi a ,91 euro; (9500 per società persone, imprese individuali e esercenti arti e professioni) Due insiemi alternativi di deduzioni, con varie finalità incentivanti: Per lavoratori dipendenti a tempo indeterminato: deduzione contributi previdenziali e assistenziali (inclusi contributi a fondi pensione) (5000 nel 2007) euro per dipendente aumentato a 9200 (10000 nel 2007) nel mezzogiorno (NB la formula di prima era semplificata); Deduzione spese per apprendisti, contratti FL, disabili; deduzioni per personale addetto a ricerca e sviluppo; per i soggetti con componenti positive della base imponibile che non superano euro, deduzione di 1850 euro per dipendente, con un massimo di cinque; euro se aggiuntivo rispetto al costo del lavoro 2004 (aumentato in alcune aree svantaggiate); 7 7

, tra cui: Deduzione per PMI: pari a 7350 euro con base imponibile fino a ,91 euro, poi decresce fino ad annullarsi a ,91 euro; (9500 per società persone, imprese individuali e esercenti arti e professioni) Due insiemi alternativi di deduzioni, con varie finalità incentivanti: Per lavoratori dipendenti a tempo indeterminato: deduzione contributi previdenziali e assistenziali (inclusi contributi a fondi pensione) (5000 nel 2007) euro per dipendente aumentato a 9200 (10000 nel 2007) nel mezzogiorno (NB la formula di prima era semplificata); Deduzione spese per apprendisti, contratti FL, disabili; deduzioni per personale addetto a ricerca e sviluppo; per i soggetti con componenti positive della base imponibile che non superano euro, deduzione di 1850 euro per dipendente, con un massimo di cinque; euro se aggiuntivo rispetto al costo del lavoro 2004 (aumentato in alcune aree svantaggiate);")

8

8

9

Il cuneo a carico del lavoratore

Elementi del cuneo a carico del lavoratore: Contributi a carico del lavoratore (9,19%) Irpef. L’ammontare di imposta dovuta dipende dall’ammontare del reddito, dal tipo di reddito, dalla composizione del nucleo familiare, e da eventuali trasferimenti, come ad esempio, gli assegni familiari. 9 9

Irpef. L’ammontare di imposta dovuta dipende dall’ammontare del reddito, dal tipo di reddito, dalla composizione del nucleo familiare, e da eventuali trasferimenti, come ad esempio, gli assegni familiari")

10

10 10

11

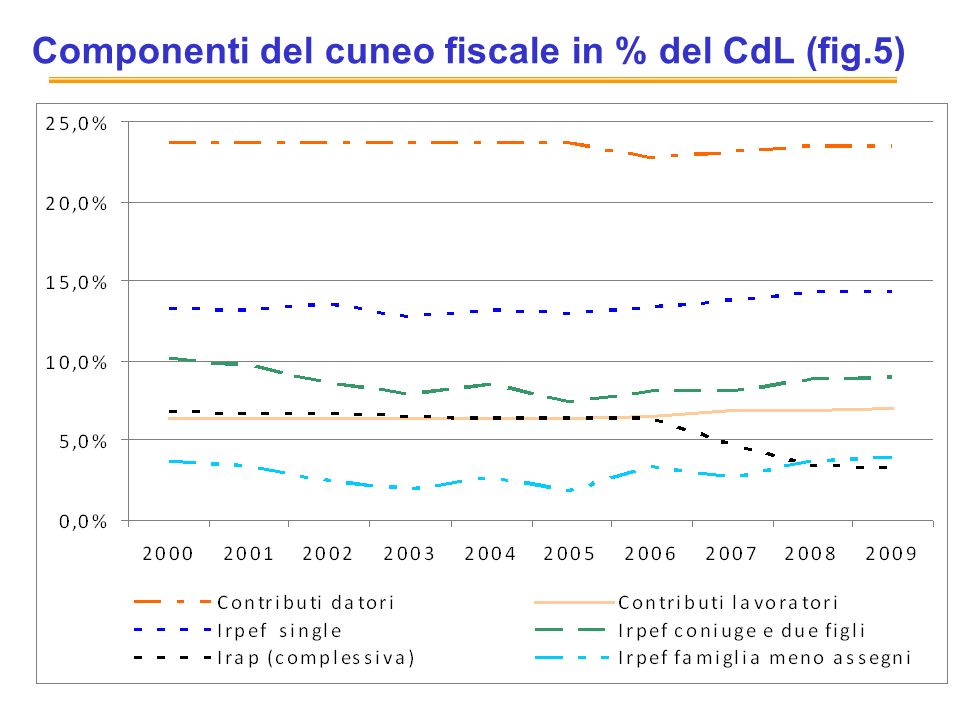

Componenti del cuneo fiscale in % del CdL (fig.5)

11 11

12

“La figura 5 mostra le diverse componenti del cuneo, espresse tutte in percentuale del costo del lavoro, in Italia, nel periodo Si nota che la componente contributiva a carico del datore di lavoro è di gran lunga la componente più importante (circa un quarto del costo del lavoro). Assieme ai contributi dei lavoratori, spiega più di tre quarti dell’intero cuneo fiscale. Entrambe le componenti contributive sono abbastanza stabili, nel tempo. Cala lievemente quella a carico del datore e aumenta, ancor più lievemente, quella a carico del lavoratore. Questa componente del cuneo potrebbe ridursi solo riformando le prestazioni che questi contributi finanziano e/o le loro modalità di finanziamento. Si tratta soprattutto della spesa previdenziale, ma anche delle indennità di disoccupazione e cassa integrazione, dei contributi per assicurazione malattia e di quelli che ancora finanziano, in parte, gli assegni familiari. [vedi RGSEP] 12 12

13

L’altra importante componente del cuneo è l’Irpef

L’altra importante componente del cuneo è l’Irpef. Essendo personale e progressiva, essa cambia notevolmente in funzione della tipologia di contribuente e del livello di reddito. Nella figura 5, a parità di retribuzione lorda, sono considerati i due casi di un lavoratore single e di uno sposato, con coniuge e due figli a carico. La differenza nell’onere fiscale è significativa e si amplia nel tempo, a dimostrazione della maggiore attenzione ad agevolare fiscalmente le famiglie più numerose. Per il contribuente considerato, che ha un reddito annuo crescente, nel periodo, da 20 mila e 26 mila euro circa (al lordo dei contributi dei lavoratori), gli sgravi Irpef mostrano un andamento un po’ altalenante, e il loro effetto è di volta in volta in parte compensato o amplificato dagli andamenti degli assegni familiari, che pure variano al variare del reddito, oltre che della numerosità familiare. Nel complesso, dopo un decennio di ripetute riforme, di cui diremo nel successivo paragrafo, si è tornati al punto di partenza. Per un single, le cose sono addirittura peggiorate: l’incidenza dell’Irpef sul costo del lavoro è complessivamente aumentata. 13 13

, gli sgravi Irpef mostrano un andamento un po’ altalenante, e il loro effetto è di volta in volta in parte compensato o amplificato dagli andamenti degli assegni familiari, che pure variano al variare del reddito, oltre che della numerosità familiare. Nel complesso, dopo un decennio di ripetute riforme, di cui diremo nel successivo paragrafo, si è tornati al punto di partenza. Per un single, le cose sono addirittura peggiorate: l’incidenza dell’Irpef sul costo del lavoro è complessivamente aumentata")

14

La modifica che ha avuto più effetto nel ridurre il cuneo, nel periodo, è la riduzione dell’Irap, attuata nel 2007 e a regime dal 2008, di cui si è detto nel paragrafo precedente. Per una coppia con coniuge e due figli a carico, il cuneo con Irap è sceso dal 40,5% del 2000 al 37,7% del 2009 (dal 50,1 al 48,1% per un single), mentre il cuneo calcolato senza considerare l’Irap è passato dal 36,2 al 35,6% (rimanendo sostanzialmente invariato, un po’ sopra il 46%, per un single). Il più recente intervento, in vigore dal 2009, che ne ha consentito la deducibilità del 10% dall’imponibile Ires e Irpef ha invece un effetto del tutto trascurabile, anche sul costo del lavoro. 14 14

15

Come è possibile che, a parte quello sull’Irap, i numerosi altri interventi che si sono susseguiti, in materia di Irpef e assegni familiari, e di cui diremo estesamente nel prossimo paragrafo, non si riflettano positivamente sull’indicatore considerato? Rispondere a questo quesito è semplice se si ricorda che Irpef e assegni hanno carattere di progressività e dunque risentono della variazione dei redditi, sia reale che nominale. L’andamento complessivo del cuneo, nel tempo, è il risultato congiunto degli effetti automatici che crescita e inflazione hanno sul prelievo e di quelli discrezionali derivanti dalle modifiche normative. Gli effetti automatici hanno entrambi segno positivo, ma andrebbero tenuti distinti: i primi sono una sorta di «dividendo fiscale», attraverso cui lo stato partecipa agli effetti positivi della crescita economica; i secondi, legati all’inflazione, e noti con il termine di fiscal drag, rappresentano invece una distorsione, dovuta alla non indicizzazione di un sistema fiscale progressivo. Per meglio inquadrare questo fenomeno, la figura 6 si concentra su una misura del cuneo che esclude l’Irap e lo confronta con quello che si sarebbe osservato, nel periodo, se la normativa fiscale e contributiva non fosse cambiata, rispetto a quanto osservato nell’anno iniziale (2000). 15 15

")

16

16 16

17

Il cuneo senza Irap (fig. 6)

17 17

18

Come si nota, se la normativa non fosse cambiata, il cuneo sarebbe cresciuto automaticamente, proprio per effetto dell’operare congiunto di fiscal drag e fiscal dividend. L’effetto è maggiore per un contribuente con coniuge e figli a carico, data la presenza, in questo caso, di detrazioni o deduzioni e trasferimenti per oneri familiari, decrescenti al crescere del reddito nominale. Confrontando il cuneo di imposta a legislazione 2000 con quello osservato in base alla normativa vigente ogni anno, è evidente come le numerose normative che si sono susseguite nel periodo, abbiano avuto solo l’effetto di compensare, un po’ meno per un single, un po’ più per un contribuente con familiari a carico, gli effetti automatici legati al fiscal drag e al fiscal dividend. Si è trattato peraltro di interventi quasi sempre intrapresi con motivazioni diverse da quella di compensare il fiscal drag e trascurando il fatto che la normativa vigente ancora prevede l’indicizzazione delle detrazioni per carichi di famiglia e tipologie di reddito, quando l’inflazione supera il 2%.” (G.G., RFP 2010) 18 18

19

Effetti economici Differenza fra imposte e contributi

Distinguere effetti: Effetto reddito Effetto sostituzione sul margine intensivo (ore lavorate) sul margine estensivo (partecipazione) 19 19

sul margine estensivo (partecipazione)")

20

Analisi empiriche (UK) (Mirrlees Report, 2010)

“Male hours of work are almost completely irresponsive to changes in work incentives; however, male participation, particularly for those with low or medium levels of education can be responsive. The number of people working among the low skilled can be sensitive to the design of welfare benefits and tax credits as operated in the UK with an hours condition, for instance. Hours of work and labour force participation for women with young children and particularly for lone mothers are also quite sensitive to tax and benefit incentives. Participation elasticities (work/non-work) are positive and demonstrate quite a lot of sensitivity to incentives for the decision to work or not. For highly educated individuals the sensitivity of both hours of work and participation to work incentives are almost zero. However, for higher income and higher skill individuals the total income elasticity is substantial, but probably less than one. Thus for low skill men the structure of the benefit system is likely to affect their work probability. For high skill men higher rates of taxes are likely to discourage effort and creativity quite substantially to imply important efficiency effects of taxation”. 20 20

are positive and demonstrate quite a lot of sensitivity to incentives for the decision to work or not. For highly educated individuals the sensitivity of both hours of work and participation to work incentives are almost zero. However, for higher income and higher skill individuals the total income elasticity is substantial, but probably less than one. Thus for low skill men the structure of the benefit system is likely to affect their work probability. For high skill men higher rates of taxes are likely to discourage effort and creativity quite substantially to imply important efficiency effects of taxation")

21

Analisi empiriche (Mirrlees Report, 2010)

21 21

22

Effetti economici (G.G., RFP, 2010)

“La retorica nostrana sulla flat tax, in particolare nel dibattito che ha preceduto l’introduzione del secondo modulo del 2005, facendo propria l’ideologia della supply side economics, ha enfatizzato gli effetti positivi attesi sull’offerta di lavoro, non tanto dall’appiattimento delle curve delle aliquote, quanto dalla riduzione sostanziale delle aliquote riservate alla parte alta della distribuzione dei redditi. E questo nonostante sia noto: dal punto di vista teorico, che gli effetti positivi che deriverebbero dalla diminuzione dell’aliquota marginale riservata a tali soggetti (effetto sostituzione) potrebbero essere più che compensati dagli effetti negativi legati alla forte diminuzione della loro aliquota media (effetto reddito); dal punto di vista empirico, che la risposta dei soggetti ad alto reddito a variazioni dell’onere fiscale marginale è piuttosto modesta [Keen et al. 2008]. 22 22

potrebbero essere più che compensati dagli effetti negativi legati alla forte diminuzione della loro aliquota media (effetto reddito); dal punto di vista empirico, che la risposta dei soggetti ad alto reddito a variazioni dell’onere fiscale marginale è piuttosto modesta [Keen et al. 2008]")

23

Effetti economici (G.G., RFP, 2010)

Vi sono però due ulteriori aspetti delle riforme introdotte in Italia nel decennio potenzialmente in grado di influenzare le scelte di lavoro. Il primo è l’incremento dell’area di esenzione, che sembra avere avuto un effetto positivo sulla partecipazione al mercato del lavoro dei soggetti più deboli, in primo luogo donne [Baldini e Pacifico 2009]. Il secondo, che potrebbe invece avere scoraggiato l’offerta di lavoro dei soggetti a basso reddito, riguarda il livello molto elevato dell’aliquota marginale effettiva di ingresso: quella con cui il contribuente si confronta non appena esce dall’area di esenzione. Questo problema, è stato esacerbato, dalla adozione di deduzioni/detrazioni decrescenti al crescere del reddito, che hanno avuto l’effetto principale di differenziare, anche al di fuori dall’area di esenzione, l’aliquota effettiva dalla aliquota legale, specialmente per i lavoratori dipendenti e atipici, a cui è riservata una deduzione/detrazione più alta, ma che diminuisce più rapidamente. 23 23

24

Effetti economici (G.G., RFP, 2010)

Vi è poi un problema che si è posto specificamente con le deduzioni decrescenti introdotte dai due moduli del 2003 e Al crescere del reddito queste deduzioni determinavano infatti due effetti di segno opposto: un risparmio di imposta crescente al crescere dell’aliquota marginale del contribuente (in ragione della progressività per scaglioni) e un risparmio di imposta decrescente, poiché le deduzioni stesse erano decrescenti. Il prevalere ora dell’uno ora dell’altro di questi effetti determinava una forte variabilità nelle aliquote marginali effettive e un loro andamento altalenante. Ne risultava anche una minore trasparenza del prelievo fiscale. Questo problema è stato affrontato dalla riforma del 2007, che, attraverso la sostituzione delle deduzioni con detrazioni caratterizzate da un andamento decrescente lineare, e rendendo lineare anche la riduzione degli assegni familiari al crescere del reddito, ha avuto l’effetto principale di attenuare la variabilità delle aliquote effettive, riducendone al contempo il numero”. 24 24

e un risparmio di imposta decrescente, poiché le deduzioni stesse erano decrescenti. Il prevalere ora dell’uno ora dell’altro di questi effetti determinava una forte variabilità nelle aliquote marginali effettive e un loro andamento altalenante. Ne risultava anche una minore trasparenza del prelievo fiscale. Questo problema è stato affrontato dalla riforma del 2007, che, attraverso la sostituzione delle deduzioni con detrazioni caratterizzate da un andamento decrescente lineare, e rendendo lineare anche la riduzione degli assegni familiari al crescere del reddito, ha avuto l’effetto principale di attenuare la variabilità delle aliquote effettive, riducendone al contempo il numero")

25

Scelta dell’unità impositiva

Anche la scelta dell’unità impositiva, oltre a aliquote, deduzioni, detrazioni, trasferimenti, concorre a determinare le scelte di lavoro Tassazione individuale vs tassazione familiare: Splitting Quoziente La tassazione che prevede un cumulo dei redditi ha effetti negativi sull’offerta di lavoro (margine intensivo e estensivo) del “second earner” nella famiglia, discriminando solitamente verso la componente femminile. … 25 25

del second earner nella famiglia, discriminando solitamente verso la componente femminile. …")

26

Fiscalità e offerta di lavoro: una prospettiva di genere, Isfol (2008)

26 26

27

27 27

28

28 28

29

29 29

30

Rapporto ISAE: Politiche pubbliche e redistribuzione - novembre 2008, Il quarto capitolo è rivolto a valutare, mediante esercizi di microsimulazione, gli effetti degli interventi complessivamente introdotti negli ultimi anni che modificano il reddito disponibile delle famiglie, tenendo conto dell’impatto, di segno opposto, del drenaggio fiscale (fiscal drag). Quest’ultimo consiste nell’aumento del carico fiscale reale prodotto dall’inflazione in presenza di un’imposta progressiva i cui elementi costituivi (scaglioni, detrazioni, deduzioni) sono definiti in termini nominali. In altri termini, l’incremento nominale della base imponibile, a parità di reddito reale, implica una crescita dell’aliquota media effettiva, che discende da due fattori: da un lato una quota sempre maggiore di reddito viene inclusa in scaglioni gravati da un’aliquota marginale più alta, dall’altro risulta ridimensionato, in termini reali, il valore delle detrazioni (o deduzioni) definite in termini nominali. Si aggiunga a questo che le detrazioni (o deduzioni), se decrescenti rispetto al reddito, all’aumento (nominale) di quest’ultimo si riducono anche in valore assoluto. Gli effetti del fiscal drag sulla distribuzione dei redditi possono essere molto diversi in termini di equità verticale e orizzontale. Il fiscal drag può essere corretto attraverso dispositivi automatici (volti ad esempio a deflazionare la base imponibile o a indicizzare periodicamente i limiti degli scaglioni e del valore nominale delle detrazioni o delle deduzioni), o discrezionali (quali la revisione periodica della scala delle aliquote, dell’ammontare delle detrazioni o deduzioni e dei limiti di reddito). In Italia…… 30 30

. Quest’ultimo consiste nell’aumento del carico fiscale reale prodotto dall’inflazione in presenza di un’imposta progressiva i cui elementi costituivi (scaglioni, detrazioni, deduzioni) sono definiti in termini nominali. In altri termini, l’incremento nominale della base imponibile, a parità di reddito reale, implica una crescita dell’aliquota media effettiva, che discende da due fattori: da un lato una quota sempre maggiore di reddito viene inclusa in scaglioni gravati da un’aliquota marginale più alta, dall’altro risulta ridimensionato, in termini reali, il valore delle detrazioni (o deduzioni) definite in termini nominali. Si aggiunga a questo che le detrazioni (o deduzioni), se decrescenti rispetto al reddito, all’aumento (nominale) di quest’ultimo si riducono anche in valore assoluto. Gli effetti del fiscal drag sulla distribuzione dei redditi possono essere molto diversi in termini di equità verticale e orizzontale. Il fiscal drag può essere corretto attraverso dispositivi automatici (volti ad esempio a deflazionare la base imponibile o a indicizzare periodicamente i limiti degli scaglioni e del valore nominale delle detrazioni o delle deduzioni), o discrezionali (quali la revisione periodica della scala delle aliquote, dell’ammontare delle detrazioni o deduzioni e dei limiti di reddito). In Italia……")

31

Rapporto ISAE: Politiche pubbliche e redistribuzione - novembre 2008, Il quinto capitolo è focalizzato sul tema del sostegno monetario alle famiglie. Due sono i principali strumenti di intervento proponibili in questo campo: il supporto diretto attraverso detrazioni e deduzioni per i figli o per le spese familiari e assegni per il nucleo; la tassazione per parti (splitting o quoziente familiare), rivolta a un obiettivo di equità orizzontale, cioè di neutralità della tassazione tra famiglie a parità di capacità contributiva. In questo lavoro, dopo aver esaminato le conseguenze generali della scelta dell’una o dell’altra impostazione, si presenta una valutazione degli effetti distributivi di due specifiche ipotesi, che ci sembrano ben rappresentare le due diverse opzioni. ……. Come strumento mirato al supporto dei carichi familiari, invece, il quoziente presenta alcune contraddizioni: ad esempio, nel caso di coniugi con redditi di ammontare diverso il vantaggio sarebbe assicurato anche in assenza di prole, mentre la presenza di un figlio non garantirebbe alcun beneficio ad una coppia con redditi contenuti, tali da ricadere nello scaglione ad aliquota più bassa; più in generale, le famiglie più ricche sarebbero maggiormente favorite fiscalmente dalla nascita di un figlio. 31 31

, rivolta a un obiettivo di equità orizzontale, cioè di neutralità della tassazione tra famiglie a parità di capacità contributiva. In questo lavoro, dopo aver esaminato le conseguenze generali della scelta dell’una o dell’altra impostazione, si presenta una valutazione degli effetti distributivi di due specifiche ipotesi, che ci sembrano ben rappresentare le due diverse opzioni. ……. Come strumento mirato al supporto dei carichi familiari, invece, il quoziente presenta alcune contraddizioni: ad esempio, nel caso di coniugi con redditi di ammontare diverso il vantaggio sarebbe assicurato anche in assenza di prole, mentre la presenza di un figlio non garantirebbe alcun beneficio ad una coppia con redditi contenuti, tali da ricadere nello scaglione ad aliquota più bassa; più in generale, le famiglie più ricche sarebbero maggiormente favorite fiscalmente dalla nascita di un figlio")

32

Rapporto ISAE: Politiche pubbliche e redistribuzione - novembre 2008, Conviene ricordare due principali obiezioni al sistema di tassazione per parti che sono emerse nel dibattito. In primo luogo si è evidenziato che la tassazione familiare introduce un disincentivo a lavorare per il coniuge a più basso reddito, per il quale la tassazione familiare prevede un’aliquota marginale in genere più elevata rispetto alla tassazione individuale; una preoccupazione di questo tipo appare particolarmente rilevante per il nostro Paese, dato il livello contenuto del tasso di partecipazione femminile al mercato del lavoro. In secondo luogo, si è sostenuto che la discriminazione tra famiglie mono e bireddito, a favore di queste ultime, a parità di reddito complessivo, tende ad attenuare o a compensare i maggiori costi di produzione del reddito e le difficoltà ad affrontare le responsabilità familiari da parte di due coniugi entrambi impegnati sul mercato del lavoro. In base alle considerazioni che precedono, si può concludere che il quoziente probabilmente non è lo strumento più idoneo per supportare i carichi familiari, né tanto meno per innalzare l’offerta di lavoro, e che è necessario conservare alcuni tradizionali strumenti di sostegno fiscale ai carichi familiari (come le detrazioni e/o deduzioni) anche in presenza di una tassazione per parti, da applicare specialmente nei casi in cui la sostanziale uguaglianza dei redditi dei due coniugi renderebbe minimo il risparmio d’imposta generato dal quoziente…… 32 32

anche in presenza di una tassazione per parti, da applicare specialmente nei casi in cui la sostanziale uguaglianza dei redditi dei due coniugi renderebbe minimo il risparmio d’imposta generato dal quoziente……")

33

Esercizi - 1 Si consideri una famiglia composta da marito moglie e due figli, in cui il marito percepisce un reddito imponibile pari a e la moglie un reddito imponibile di Si ipotizzi che la scala delle aliquote e i rispettivi scaglioni di reddito siano i seguenti (non si considerano nè deduzioni nè detrazioni): scaglioni aliquota % % > % a) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva individuale b) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva familiare c) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva familiare con applicazione dello splitting d) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva familiare con applicazione del quoziente familiare (il capofamiglia pesa 1, il coniuge 0,7, il primo figlio 0,5, ogni figlio successivo 0,3) e) calcolare, nelle varie ipotesi di tassazione individuale o familiare, le aliquote medie e marignali 33 33

: scaglioni aliquota % % > % a) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva individuale. b) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva familiare. c) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva familiare con applicazione dello splitting. d) calcolare l’imposta sul reddito della famiglia nel caso di unità impositiva familiare con applicazione del quoziente familiare (il capofamiglia pesa 1, il coniuge 0,7, il primo figlio 0,5, ogni figlio successivo 0,3) e) calcolare, nelle varie ipotesi di tassazione individuale o familiare, le aliquote medie e marignali")

34

Aliquote medie In presenza di deduzioni e di detrazioni, una valutazione dell’onere dell’imposta per il contribuente non può essere compiuto solo sulla base delle aliquote legali. Più significative sono le aliquote medie, pari al rapporto tra l’imposta netta e il reddito complessivo del contribuente (T/RC). Poiché le deduzioni e detrazioni sono differenziate in relazione a molteplici fattori (natura del reddito, presenza di familiari a carico, particolari oneri sostenuti, ecc.) esistono diverse strutture di aliquote medie al variare dell’imponibile lordo. (Vedi figure testo) 34 34

. Poiché le deduzioni e detrazioni sono differenziate in relazione a molteplici fattori (natura del reddito, presenza di familiari a carico, particolari oneri sostenuti, ecc.) esistono diverse strutture di aliquote medie al variare dell’imponibile lordo. (Vedi figure testo)")

35

Aliquota marginale effettiva

Aliquota marginale effettiva: variazione dell’imposta per una variazione unitaria del reddito complessivo (DT/DRC). E’ l’aliquota rilevante per le decisioni dei contribuenti riguardo alla produzione del reddito. Anche le aliquote marginali effettive risultano differenziate non solo al variare del reddito imponibile, ma anche a seconda della natura del reddito e della presenza di oneri deducibili per la famiglia. (vedi figura; calcolo per 1000 euro di variazione di reddito) Esempio: RC=8000; RC = 8001 (lavoro dipendente): p. 113 libro 35 35

. E’ l’aliquota rilevante per le decisioni dei contribuenti riguardo alla produzione del reddito. Anche le aliquote marginali effettive risultano differenziate non solo al variare del reddito imponibile, ma anche a seconda della natura del reddito e della presenza di oneri deducibili per la famiglia. (vedi figura; calcolo per 1000 euro di variazione di reddito) Esempio: RC=8000; RC = 8001 (lavoro dipendente): p. 113 libro")

36

Esercizi - 2 Si consideri una famiglia monoreddito composta da quattro persone. Il contribuente, con un’imponibile lordo di 80 mila euro, il coniuge a carico, due figli a carico. Confrontare l’imposta dovuta da questa famiglia, nel caso in cui l’Irpef, determinata secondo la seguente scala delle aliquote, 0 – 15 mila 19% 15 – 30 mila 27% 30 – 60 mila 34% 60 – 135 mila 40% oltre 135 mila 46% e a prescindere dall’esistenza di detrazioni per familiari a carico, si applichi su base individuale o su base familiare, secondo il metodo del quoziente familiare. In questo secondo caso i coefficienti attribuiti ai diversi membri della famiglia siano: 1, per il contribuente, 0,5 per il coniuge, 0,1 per ciascun figlio a carico. Come si modificherebbe il carico fiscale di questa famiglia nei due casi considerati, se essa avesse lo stesso reddito, ma ottenuto per 60 mila dal contribuente e per 20 mila dal coniuge? 36 36

37

Esercizi - 3 Un individuo percepisce nell’anno t un reddito imponibile pari a euro. Nell’anno t+1 il tasso di inflazione è uguale al 5%; il reddito dell’individuo nell’anno t+1 è pari a 31500, cioè è indicizzato all’inflazione, ma non subisce alcuna crescita reale. Si ipotizzi che la scala delle aliquote e i rispettivi scaglioni di reddito siano i seguenti (non si considerano nè deduzioni nè detrazioni): scaglioni aliquota % % > % si ipotizzi che in entrambi gli anni vi sia una deduzione di 3000 euro e una detrazione di 500 euro; si mostri che nell’anno t+1 si verifica il fenomeno del fiscal drag, e si calcoli l’importo della maggiore imposta pagata dal contribuente a causa del fiscal drag c) si mostri anche numericamente in che modo sarebbe possibile annullare l’effetto del fiscal drag 37 37

: scaglioni aliquota % % > % si ipotizzi che in entrambi gli anni vi sia una deduzione di 3000 euro e una detrazione di 500 euro; si mostri che nell’anno t+1 si verifica il fenomeno del fiscal drag, e si calcoli l’importo della maggiore imposta pagata dal contribuente a causa del fiscal drag. c) si mostri anche numericamente in che modo sarebbe possibile annullare l’effetto del fiscal drag")

38

Evasione e erosione dell’Irpef

Diversi metodi di stima: confronto dati dichiarazioni con dati CN confronto dati dichiarazioni con indagine famiglie BI confronto dati dichiarazioni con accertamenti Principali conclusioni: è concentrata su redditi lavoro autonomo e impresa ( tra 55% e il 70%) È maggiore nel settore dei servizi e al sud 38 38

È maggiore nel settore dei servizi e al sud")

39

Erosione dell’Irpef (1)

Deduzioni Detrazioni Nuova legge di contabilità ne elenca 242 per 142 mld di euro, ma attenzione a finalità specifiche: molte sono per carichi di famiglie e tipologia di lavoro Commissione di studio sulle tax expenditure (V.Ceriani) 39 39

")

40

Erosione dell’Irpef (2)

Redditi esclusi o assoggettati a imposte sostitutive Maggior parte dei redditi di capitale e diversi Redditi dei fabbricati Regimi speciali Contribuenti minimi Incentivi (più o meno temporanei) Premi di produzione Rientro dei cervelli e dei talenti Federalismo Autonoma regionale/comunale 40 40

Premi di produzione. Rientro dei cervelli e dei talenti. Federalismo. Autonoma regionale/comunale")

41

Redditi dei fabbricati

1999: l’esclusione dall’imponibile Irpef del reddito figurativo (misurato con rendita catastale) dell’immobile di proprietà, se di prima abitazione; Decreto legislativo sul federalismo municipale (marzo 2011) immobili ad uso abitativo dati in locazione (2,7 milioni):il locatore può optare, sull’affitto percepito, in luogo dell’Irpef, tra due aliquote proporzionali: 21% per i contratti a canone libero e 19% per quelli a canone concordato, relativi ad immobili locati in comuni ad elevata tensione abitativa. Imposta sostitutiva dell’Irpef, incluse le addizionali regionali e comunali, e delle imposte di registro (pari al 2% del canone, per metà a carico degli inquilini) e di bollo (15 euro), relative alla registrazione del contratto. Le aliquote previste sono inferiori anche alla prima aliquota dell’Irpef; la base imponibile tuttavia viene ampliata, in quanto vengono meno gli abbattimenti ora previsti, del 15%, nel caso di contratti a canone libero, e di un ulteriore 30% per quelli a canone concordato (che sono così tassati su una base pari al 59,5% dell’affitto). A completare la tassazione su questa tipologia di immobili, sostituendo l’Ici, interverrà poi, dal 2014, la nuova Imposta municipale propria (Imu), applicata con aliquote ridotte della metà; redditi fondiari (terreni e fabbricati) relativi a beni non locati (4,2 milioni): esclusi completamente dall’Irpef, a partire dal 2014, in quanto assoggettati unicamente alla nuova Imu. 41 41

dell’immobile di proprietà, se di prima abitazione; Decreto legislativo sul federalismo municipale (marzo 2011) immobili ad uso abitativo dati in locazione (2,7 milioni):il locatore può optare, sull’affitto percepito, in luogo dell’Irpef, tra due aliquote proporzionali: 21% per i contratti a canone libero e 19% per quelli a canone concordato, relativi ad immobili locati in comuni ad elevata tensione abitativa. Imposta sostitutiva dell’Irpef, incluse le addizionali regionali e comunali, e delle imposte di registro (pari al 2% del canone, per metà a carico degli inquilini) e di bollo (15 euro), relative alla registrazione del contratto. Le aliquote previste sono inferiori anche alla prima aliquota dell’Irpef; la base imponibile tuttavia viene ampliata, in quanto vengono meno gli abbattimenti ora previsti, del 15%, nel caso di contratti a canone libero, e di un ulteriore 30% per quelli a canone concordato (che sono così tassati su una base pari al 59,5% dell’affitto). A completare la tassazione su questa tipologia di immobili, sostituendo l’Ici, interverrà poi, dal 2014, la nuova Imposta municipale propria (Imu), applicata con aliquote ridotte della metà; redditi fondiari (terreni e fabbricati) relativi a beni non locati (4,2 milioni): esclusi completamente dall’Irpef, a partire dal 2014, in quanto assoggettati unicamente alla nuova Imu")

42

Redditi dei fabbricati

Stando alle stime contenute nella Relazione tecnica al d.lgs. sul federalismo municipale si tratta di circa 5 miliardi di Irpef in meno a regime, derivanti in parte dalla possibilità di optare per la cedolare, dal 2011 (con un mancato gettito di competenza previsto dalla Relazione tecnica pari a circa 3,5 miliardi di euro annui) e in parte dall’abolizione dell’Irpef sulle abitazioni non locate (con un calo ulteriore di circa 1,6 miliardi di euro), a partire dal Si stima che queste perdite di gettito siano compensate dalla cedolare secca, da un recupero dell’evasione, grazie anche alle nuove e più pesanti sanzioni e, dal 2014, dalla introduzione dell’Imu. Cinque miliardi sembrano relativamente pochi, dato il peso complessivo dell’Irpef: ipotizzando, come fa Relazione tecnica, una aliquota marginale media del 32%, si tratterebbe di una riduzione dell’imponibile Irpef di circa miliardi di euro, pari a poco più del 2% circa del reddito complessivo dichiarato, ma si tratta di oltre il 10% dei redditi diversi da quelli di lavoro dipendente e pensione. 42 42

e in parte dall’abolizione dell’Irpef sulle abitazioni non locate (con un calo ulteriore di circa 1,6 miliardi di euro), a partire dal Si stima che queste perdite di gettito siano compensate dalla cedolare secca, da un recupero dell’evasione, grazie anche alle nuove e più pesanti sanzioni e, dal 2014, dalla introduzione dell’Imu. Cinque miliardi sembrano relativamente pochi, dato il peso complessivo dell’Irpef: ipotizzando, come fa Relazione tecnica, una aliquota marginale media del 32%, si tratterebbe di una riduzione dell’imponibile Irpef di circa miliardi di euro, pari a poco più del 2% circa del reddito complessivo dichiarato, ma si tratta di oltre il 10% dei redditi diversi da quelli di lavoro dipendente e pensione")

43

Redditi dei fabbricati

Contestualmente alla minore tassazione in Irpef, gli immobili saranno assoggettati, rispetto ad ora, ad una imposizione patrimoniale più alta, posto che la base imponibile della nuova Imu è in realtà la stessa dell’Ici, mentre l’aliquota è più alta. Sfuggiranno così alla progressività le rendite catastali dell’immobile non locato (tipicamente le seconde e terze case), e i canoni di locazione, quando è conveniente la cedolare secca del 19 o del 21%. L’aliquota dell’Imu che, secondo le stime governative, garantisce la parità di gettito è 7,6‰, a cui si potranno aggiungere o togliere fino a 0,3 punti percentuali a livello comunale. 43 43

, e i canoni di locazione, quando è conveniente la cedolare secca del 19 o del 21%. L’aliquota dell’Imu che, secondo le stime governative, garantisce la parità di gettito è 7,6‰, a cui si potranno aggiungere o togliere fino a 0,3 punti percentuali a livello comunale")

44

Redditi dei fabbricati

In sostanza, beneficeranno della nuova normativa soprattutto i proprietari di immobili adibiti ad uso abitativo, sia che siano locati, sia che siano tenuti a disposizione del proprietario, tanto più quanto maggiore sarà la divergenza fra l’attuale aliquota Ici e la futura aliquota Imu applicata dal comune e quanto maggiore è l’aliquota marginale, e quindi tanto più ricco è il proprietario dell’immobile. 44 44

45

Redditi dei fabbricati

In sostanza, beneficeranno della nuova normativa soprattutto i proprietari di immobili adibiti ad uso abitativo, sia che siano locati, sia che siano tenuti a disposizione del proprietario, tanto più quanto maggiore sarà la divergenza fra l’attuale aliquota Ici e la futura aliquota Imu applicata dal comune e quanto maggiore è l’aliquota marginale, e quindi tanto più ricco è il proprietario dell’immobile. Un ultimo aspetto è da rilevare: l’erosione della base imponibile dell’Irpef incide sia sull’ammontare delle detrazioni per carichi familiari e tipologia di reddito, che sono decrescenti al crescere del reddito complessivo del contribuente (al netto della rendita della prima casa), sia sulla prova dei mezzi ai fini dell’accesso a trasferimenti e servizi pubblici, in particolare quando effettuata attraverso l’Isee. Per quanto riguarda i redditi assoggettati a cedolare, il decreto legislativo sul federalismo municipale prevede espressamente che essi concorrano a formare il reddito di riferimento per il calcolo delle detrazioni e di altri benefici fiscali, così come che rilevino ai fini dell’Isee, per l’accesso ai servizi. Non è invece previsto che concorrano a determinare il reddito del contribuente, a questi fini, anche le rendite imputate di immobili non locati; dimenticanza, questa, non facilmente giustificabile sul piano dell’equità. 45 45

, sia sulla prova dei mezzi ai fini dell’accesso a trasferimenti e servizi pubblici, in particolare quando effettuata attraverso l’Isee. Per quanto riguarda i redditi assoggettati a cedolare, il decreto legislativo sul federalismo municipale prevede espressamente che essi concorrano a formare il reddito di riferimento per il calcolo delle detrazioni e di altri benefici fiscali, così come che rilevino ai fini dell’Isee, per l’accesso ai servizi. Non è invece previsto che concorrano a determinare il reddito del contribuente, a questi fini, anche le rendite imputate di immobili non locati; dimenticanza, questa, non facilmente giustificabile sul piano dell’equità")

46

Premi di produttività detassazione, con aliquota del 10% sostitutiva dell’Irpef erariale e relative addizionali regionali e comunali, dei premi di risultato e degli straordinari. Introdotta inizialmente in via sperimentale nella seconda metà del 2008, è stata successivamente prorogata con modifiche al 2009 e al 2010 (d.l. n. 185/2008 e legge finanziaria per il 2010); ulteriore proroga al 2011, con il decreto n. 78/2010 (l. n. 122/2010) e con la l. n. 220/2010 (legge di stabilità per il 2011) Nel corso del tempo il provvedimento ha subito numerose modifiche, a cui si sono aggiunte le interpretazioni, a volte controverse e sempre di particolare rilievo e impatto, per l’ambito di applicazione dell’agevolazione, delle circolari e risoluzioni dell’Agenzia delle entrate. Il risultato è un quadro confuso, dal punto di vista normativo, che crea disorientamento e incertezza per i datori di lavoro e i lavoratori e dove si rischia di perdere di vista l’obiettivo primo, dichiarato, dell’agevolazione: incentivare gli incrementi di produttività e la contrattazione di secondo livello. Andiamo con ordine, ricordando le principali tappe. 46 46

; ulteriore proroga al 2011, con il decreto n. 78/2010 (l. n. 122/2010) e con la l. n. 220/2010 (legge di stabilità per il 2011) Nel corso del tempo il provvedimento ha subito numerose modifiche, a cui si sono aggiunte le interpretazioni, a volte controverse e sempre di particolare rilievo e impatto, per l’ambito di applicazione dell’agevolazione, delle circolari e risoluzioni dell’Agenzia delle entrate. Il risultato è un quadro confuso, dal punto di vista normativo, che crea disorientamento e incertezza per i datori di lavoro e i lavoratori e dove si rischia di perdere di vista l’obiettivo primo, dichiarato, dell’agevolazione: incentivare gli incrementi di produttività e la contrattazione di secondo livello. Andiamo con ordine, ricordando le principali tappe")

47

Premi di produttività Il limite reddituale oltre al quale non si può fruire dell’agevolazione è stato aumentato da 30mila (2008) a 35mila (2009 e 2010) e ora è 40mila euro; mentre la retribuzione agevolabile è passata da a euro. Si è poi assistito a modificazioni, a volte di natura interpretativa, delle somme che possono usufruire dell’agevolazione: ad esempio, il lavoro straordinario e quello supplementare o reso sulla base di clausole elastiche (ossia reso oltre all’orario concordato dai lavoratori part-time), originariamente inclusi in modo esplicito dalla normativa tra le tipologie capaci di generare reddito agevolabile, sono stati successivamente esclusi, con la prima proroga al 2009 dell’agevolazione, ma successivamente riammessi, non per legge, ma con norma interpretativa (circolari e risoluzioni dell’Agenzia delle entrate), purché connessi a parametri di produttività. 47 47

a 35mila (2009 e 2010) e ora è 40mila euro; mentre la retribuzione agevolabile è passata da a euro. Si è poi assistito a modificazioni, a volte di natura interpretativa, delle somme che possono usufruire dell’agevolazione: ad esempio, il lavoro straordinario e quello supplementare o reso sulla base di clausole elastiche (ossia reso oltre all’orario concordato dai lavoratori part-time), originariamente inclusi in modo esplicito dalla normativa tra le tipologie capaci di generare reddito agevolabile, sono stati successivamente esclusi, con la prima proroga al 2009 dell’agevolazione, ma successivamente riammessi, non per legge, ma con norma interpretativa (circolari e risoluzioni dell’Agenzia delle entrate), purché connessi a parametri di produttività")

48

Premi di produttività Le tipologie di redditi ammessi, e le regole che li riguardano, sono oggi molto ampie: oltre ai redditi derivanti dal lavoro straordinario e supplementare sono inclusi quelli derivanti dal lavoro notturno, da quello organizzato su turni, dal lavoro nei giorni festivi e così via. E’ ora sempre richiesto che vi sia un esplicito collegamento tra le prestazioni di lavoro il cui reddito è agevolato e gli incrementi di efficienza e produttività . Inoltre, è diverso l’importo agevolabile: per il lavoro notturno e gli straordinari si fa riferimento all’intero compenso (importo ordinario e maggiorazione), per il lavoro organizzato su turni, se diurno, si fa riferimento alla sola indennità o maggiorazione di turno Cambiamenti, con conseguenti incertezze e oneri di compliance a carico dei soggetti interessati, sono intervenuti anche con riferimento alle circostanze che consentono di potere usufruire dell’agevolazione. 48 48

, per il lavoro organizzato su turni, se diurno, si fa riferimento alla sola indennità o maggiorazione di turno. Cambiamenti, con conseguenti incertezze e oneri di compliance a carico dei soggetti interessati, sono intervenuti anche con riferimento alle circostanze che consentono di potere usufruire dell’agevolazione")

49

Premi di produttività La normativa più recente, grazie anche a una controversa interpretazione dell’Agenzia delle entrate (circolare n. 3/2011) ha di fatto reintrodotto la condizione che le somme siano erogate in attuazione di accordi o di contratti collettivi territoriali o aziendali, come era originariamente, nel Successivamente, nel 2009 e nel 2010, come chiarito anche da circolari della stessa Agenzia (49/E e 59/E del 2008) si era ritenuto sufficiente un contratto nazionale o anche un semplice accordo individuale tra lavoratore e datore di lavoro. La più recente restrizione potrebbe avere l’effetto positivo di tornare allo spirito originario dell’incentivo, tra le cui finalità vi era quella di incentivare la contrattazione di secondo livello, ma la stessa circolare dell’Agenzia (3/2011) dà una interpretazione lasca della restrizione e ricomprende fra i contratti territoriali e aziendali che consentono l’attuazione della normativa anche quelli che si limitano a recepire i contenuti dei contratti nazionali di riferimento. 49 49

ha di fatto reintrodotto la condizione che le somme siano erogate in attuazione di accordi o di contratti collettivi territoriali o aziendali, come era originariamente, nel Successivamente, nel 2009 e nel 2010, come chiarito anche da circolari della stessa Agenzia (49/E e 59/E del 2008) si era ritenuto sufficiente un contratto nazionale o anche un semplice accordo individuale tra lavoratore e datore di lavoro. La più recente restrizione potrebbe avere l’effetto positivo di tornare allo spirito originario dell’incentivo, tra le cui finalità vi era quella di incentivare la contrattazione di secondo livello, ma la stessa circolare dell’Agenzia (3/2011) dà una interpretazione lasca della restrizione e ricomprende fra i contratti territoriali e aziendali che consentono l’attuazione della normativa anche quelli che si limitano a recepire i contenuti dei contratti nazionali di riferimento")

50

Rientro dei cervelli e dei talenti

Esclusione dalla tassazione Irpef del 90% dei compensi percepiti (come lavoro dipendente o autonomo) per lo svolgimento di attività di ricerca da parte di soggetti che abbiano svolto documentata attività di ricerca o docenza all’estero, per almeno un biennio. Originariamente introdotta dal d.l. n. 185/2008, questa agevolazione risale in realtà al 2003; Ad essa si è più recentemente accompagnata (l. n. 238 del dicembre 2010) una detassazione, all’80% per le donne e al 70% per i maschi, dei redditi di impresa, lavoro autonomo e dipendente di laureati dell’Unione europea, al di sotto dei 40 anni, che abbiano avuto la residenza in Italia per almeno due anni e che abbiano svolto un periodo di lavoro o di studio all’estero. 50 50

per lo svolgimento di attività di ricerca da parte di soggetti che abbiano svolto documentata attività di ricerca o docenza all’estero, per almeno un biennio. Originariamente introdotta dal d.l. n. 185/2008, questa agevolazione risale in realtà al 2003; Ad essa si è più recentemente accompagnata (l. n. 238 del dicembre 2010) una detassazione, all’80% per le donne e al 70% per i maschi, dei redditi di impresa, lavoro autonomo e dipendente di laureati dell’Unione europea, al di sotto dei 40 anni, che abbiano avuto la residenza in Italia per almeno due anni e che abbiano svolto un periodo di lavoro o di studio all’estero")

51

Federalismo fiscale All’Irpef erariale si accompagneranno, come già avviene nella situazione attuale, un’addizionale regionale e una comunale. L’addizionale comunale resta disciplinata secondo le norme vigenti, che riconoscono ai Comuni la possibilità di fissarne l’aliquota entro l’intervallo 0-0,8%, e di stabilire una soglia di esenzione in ragione del possesso di specifici requisiti reddituali. Molto diversa, e non ancora ben definita in tutti i suoi aspetti, è invece la disciplina dell’Irpef regionale. L’aliquota base, dello 0,9%, verrà rideterminata, dal 2013, per assicurare, all’insieme delle regioni, entrate corrispondenti agli attuali trasferimenti correnti che abbiano carattere di generalità e permanenza, e al gettito della compartecipazione all’accisa sulla benzina, che vengono contestualmente soppressi. L’aumento dell’aliquota di base, come già avvenne al momento della istituzione dell’addizionale regionale e poi al momento del suo innalzamento dallo 0,5% allo 0,9%, sarà compensato da una pari riduzione delle aliquote Irpef di competenza statale. Secondo le stime sino ad ora a disposizione, l’aliquota di base potrebbe assestarsi al 1,9%. 51 51

52

Federalismo fiscale Alle regioni è però riconosciuta, dal 2013, la possibilità di diminuire o aumentare l’aliquota di base . Le maggiorazioni possono avvenire entro un massimo: di 0,5% nel 2013, 1,1% nel 2014 e 2,1% dal 2015. Quelle che eccedono lo 0,5%, e che, se adottate, precludono alla regione la possibilità di abbassare l’Irap al di sotto della manovrabilità ordinaria attuale dello 0,92%, non possono riguardare i redditi compresi nel primo scaglione di reddito (e cioè, attualmente, i redditi fino a euro). Le diminuzioni dell’aliquota di base possono essere introdotte nel rispetto di un vincolo cogente: la compartecipazione da parte dei comuni all’addizionale regionale, unitamente alla devoluzione agli stessi del gettito di altri tributi individuati autonomamente dalla singola regione, non deve essere inferiore all’ammontare dei trasferimenti regionali ai comuni, che vengono contestualmente soppressi. Alle regioni è poi riconosciuta la possibilità di differenziare le aliquote dell’addizionale, articolandole in relazione agli stessi scaglioni di redditi previsti per l’Irpef erariale, e di introdurre detrazioni: sia per carichi familiari, maggiorando quelle erariali; sia in sostituzione di misure di sostegno sociale, previste dalla legislazione regionale, che operino sul versante della spesa, quali voucher, sussidi e buoni servizio. 52 52

. Le diminuzioni dell’aliquota di base possono essere introdotte nel rispetto di un vincolo cogente: la compartecipazione da parte dei comuni all’addizionale regionale, unitamente alla devoluzione agli stessi del gettito di altri tributi individuati autonomamente dalla singola regione, non deve essere inferiore all’ammontare dei trasferimenti regionali ai comuni, che vengono contestualmente soppressi. Alle regioni è poi riconosciuta la possibilità di differenziare le aliquote dell’addizionale, articolandole in relazione agli stessi scaglioni di redditi previsti per l’Irpef erariale, e di introdurre detrazioni: sia per carichi familiari, maggiorando quelle erariali; sia in sostituzione di misure di sostegno sociale, previste dalla legislazione regionale, che operino sul versante della spesa, quali voucher, sussidi e buoni servizio")

53

Federalismo fiscale Alle regioni è però riconosciuta, dal 2013, la possibilità di diminuire o aumentare l’aliquota di base . Le maggiorazioni possono avvenire entro un massimo: di 0,5% nel 2013, 1,1% nel 2014 e 2,1% dal 2015. Quelle che eccedono lo 0,5%, e che, se adottate, precludono alla regione la possibilità di abbassare l’Irap al di sotto della manovrabilità ordinaria attuale dello 0,92%, non possono riguardare i redditi compresi nel primo scaglione di reddito (e cioè, attualmente, i redditi fino a euro). Le diminuzioni dell’aliquota di base possono essere introdotte nel rispetto di un vincolo cogente: la compartecipazione da parte dei comuni all’addizionale regionale, unitamente alla devoluzione agli stessi del gettito di altri tributi individuati autonomamente dalla singola regione, non deve essere inferiore all’ammontare dei trasferimenti regionali ai comuni, che vengono contestualmente soppressi. Alle regioni è poi riconosciuta la possibilità di differenziare le aliquote dell’addizionale, articolandole in relazione agli stessi scaglioni di redditi previsti per l’Irpef erariale, e di introdurre detrazioni: sia per carichi familiari, maggiorando quelle erariali; sia in sostituzione di misure di sostegno sociale, previste dalla legislazione regionale, che operino sul versante della spesa, quali voucher, sussidi e buoni servizio. 53 53

. Le diminuzioni dell’aliquota di base possono essere introdotte nel rispetto di un vincolo cogente: la compartecipazione da parte dei comuni all’addizionale regionale, unitamente alla devoluzione agli stessi del gettito di altri tributi individuati autonomamente dalla singola regione, non deve essere inferiore all’ammontare dei trasferimenti regionali ai comuni, che vengono contestualmente soppressi. Alle regioni è poi riconosciuta la possibilità di differenziare le aliquote dell’addizionale, articolandole in relazione agli stessi scaglioni di redditi previsti per l’Irpef erariale, e di introdurre detrazioni: sia per carichi familiari, maggiorando quelle erariali; sia in sostituzione di misure di sostegno sociale, previste dalla legislazione regionale, che operino sul versante della spesa, quali voucher, sussidi e buoni servizio")

54

Riferimenti bibliografici

C.Meghir, D. Phillips, Labour Supply ana Taxes, Mirrlees Report, IFS, 2010 G. Indiretto, S. Belmonte, T. Addabbo, A. De Sanctis, Fiscalità e offerta di lavoro: una prospettiva di genere, collana Studi Isfol, numero 2008/2, marzo, S. Giannini, M. C. Guerra, Erosione ed evasione delle imposte: alla ricerca del gettito perduto, Rapporto finanza pubblica 2010, Il Mulino Bologna, 2011 54 54

Presentazioni simili

>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")

Lezione 2 Scienza delle finanze - CLEP a.a. 2007-2008.>")

>")

: adozione di misure finalizzate ad incrementare i.>")