Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il sistema tributario italiano Introduzione

Lezione 3 Scienza delle finanze - CLEA a.a

2

Principali modifiche normative

La riforma del La riforma “Visco” iniziata nel e non del tutto completata La riforma “Tremonti” (la “riforma della riforma”): attuata solo in parte (delega scaduta) Le novità della finanziaria 2007

: attuata solo in parte (delega scaduta) Le novità della finanziaria")

3

La riforma del Passaggio da prelievi su singole fonti di reddito (generalmente a natura reale) ad un’imposta unica sul reddito complessivo, di natura personale e progressiva (Irpef) Introduzione dell’Irpeg e dell’Ilor Riforma dell’imposta sugli scambi: introduzione dell’Iva secondo quanto previsto dalla Comunità Europea Accentramento del prelievo

ad un’imposta unica sul reddito complessivo, di natura personale e progressiva (Irpef) Introduzione dell’Irpeg e dell’Ilor. Riforma dell’imposta sugli scambi: introduzione dell’Iva secondo quanto previsto dalla Comunità Europea. Accentramento del prelievo.")

4

Effetti della riforma (1973-74)

Forte aumento del prelievo Aumento dell’imposizione diretta Concentrazione del prelievo in pochi tributi (Irpef, Iva, Irpeg, olii minerali)

")

5

Problemi (riforma anni ’70 e successive modifiche)

Mancata riforma dell’Amministrazione finanziaria Elevata evasione ed elusione Erosione: Irpef da imposta sul reddito complessivo a imposta solo su alcuni redditi La crescita del prelievo è concentrata sull’Irpef, soprattutto sul lavoro dipendente Non neutralità nella tassazione dei redditi delle attività finanziarie Modifiche poco coerenti, volte ad aumentare gettito Imposta societaria in crescita e fortemente distorsiva Sistema poco adeguato alle mutate condizioni economiche Eccessivo accentramento del prelievo

6

Riforma 1997-1998 (Visco) legge delega 662/96

Abolizione Ilor, patrimoniale, contributi sanitari e altri imposte minori (Iciap,…) e sostituzione con Irap Introduzione della Dual income tax (Dit) Sistema uniforme di tassazione dei redditi di capitale, in capo agli intermediari Riforma dell’amministrazione (costituzione delle Agenzie fiscali)

e sostituzione con Irap. Introduzione della Dual income tax (Dit) Sistema uniforme di tassazione dei redditi di capitale, in capo agli intermediari. Riforma dell’amministrazione (costituzione delle Agenzie fiscali)")

7

Riforma 1997-1998 (Visco) legge delega 662/96

Obiettivi: Maggiore neutralità nelle scelte finanziarie delle imprese Omogeneizzazione nella tassazione dei redditi di capitale Decentramento fiscale (Irap, addizionali Irpef) Semplificazione del sistema Riduzione della pressione fiscale condizionata al recupero dell’evasione

Semplificazione del sistema. Riduzione della pressione fiscale condizionata al recupero dell’evasione.")

8

Riforma 2001-2005 (Tremonti) Legge delega 80/2003

La “riforma della riforma” Proposta: Ire al posto dell’Irpef. Obiettivo finale: sistema vicino alla flat rate tax. Due aliquote: 23% fino a 100mila euro e 33% oltre questa soglia. Riforma attuata solo parzialmente (due moduli: 2003, 2005) Ires al posto dell’Irpeg: abolizione della Dit e ritorno ad aliquota unica (33%). Abolizione del credito di imposta ai dividendi. L’Ires è stata introdotta nel La Dit è stata progressivamente abolita dal 2001 Annuncio di progressiva abolizione dell’Irap Concordato preventivo Condoni … Riforma per moduli

Ires al posto dell’Irpeg: abolizione della Dit e ritorno ad aliquota unica (33%). Abolizione del credito di imposta ai dividendi. L’Ires è stata introdotta nel La Dit è stata progressivamente abolita dal Annuncio di progressiva abolizione dell’Irap. Concordato preventivo. Condoni … Riforma per moduli.")

9

Riforma 2001-2005 (Tremonti) Legge delega 80/2003

Obiettivi: Riduzione della pressione tributaria Smantellamento della precedente riforma (diversa opinione sulla tassazione dei redditi di impresa e di capitale) Semplificazione Riduzione del ruolo dell’imposta personale progressiva Determinazione dell’imponibile in base a criteri “normali” anziché effettivi Recupero di gettito con condoni …

Semplificazione. Riduzione del ruolo dell’imposta personale progressiva. Determinazione dell’imponibile in base a criteri normali anziché effettivi. Recupero di gettito con condoni …")

10

Disegno di legge finanziaria 2007

Maggiori interventi: Riduzione del “cuneo fiscale” Riforma dell’Irpef e degli assegni familiari Delega per la riforma della tassazione dei redditi di capitale e diversi, di natura finanziaria Commissione consultiva per la revisione dell’Ires Misure di contrasto all’evasione

11

Disegno di legge finanziaria 2007

Obiettivi: Riduzione del costo del lavoro (incremento della competitività) Correzione della riforma dell’Irpef del 2003 e 2005 (maggiore equità) Completamento/razionalizzazione di alcune riforme: uniformità della tassazione dei redditi di capitale e diversi, modifiche Ires (equità/efficienza, semplificazione) Riduzione del “tax gap” (equità/efficienza)

Correzione della riforma dell’Irpef del 2003 e 2005 (maggiore equità) Completamento/razionalizzazione di alcune riforme: uniformità della tassazione dei redditi di capitale e diversi, modifiche Ires (equità/efficienza, semplificazione) Riduzione del tax gap (equità/efficienza)")

12

Conclusioni Dopo anni di interventi volti soprattutto ad aumentare gettito, vi è stato (ultimi dieci anni) un eccesso di modifiche, non sempre attentamente ponderate. L’incertezza nuoce al funzionamento dei mercati e può ostacolare la crescita Vi è un’esigenza di stabilità e di completamento delle riforme, per una maggiore coerenza e razionalità del sistema

un eccesso di modifiche, non sempre attentamente ponderate. L’incertezza nuoce al funzionamento dei mercati e può ostacolare la crescita. Vi è un’esigenza di stabilità e di completamento delle riforme, per una maggiore coerenza e razionalità del sistema.")

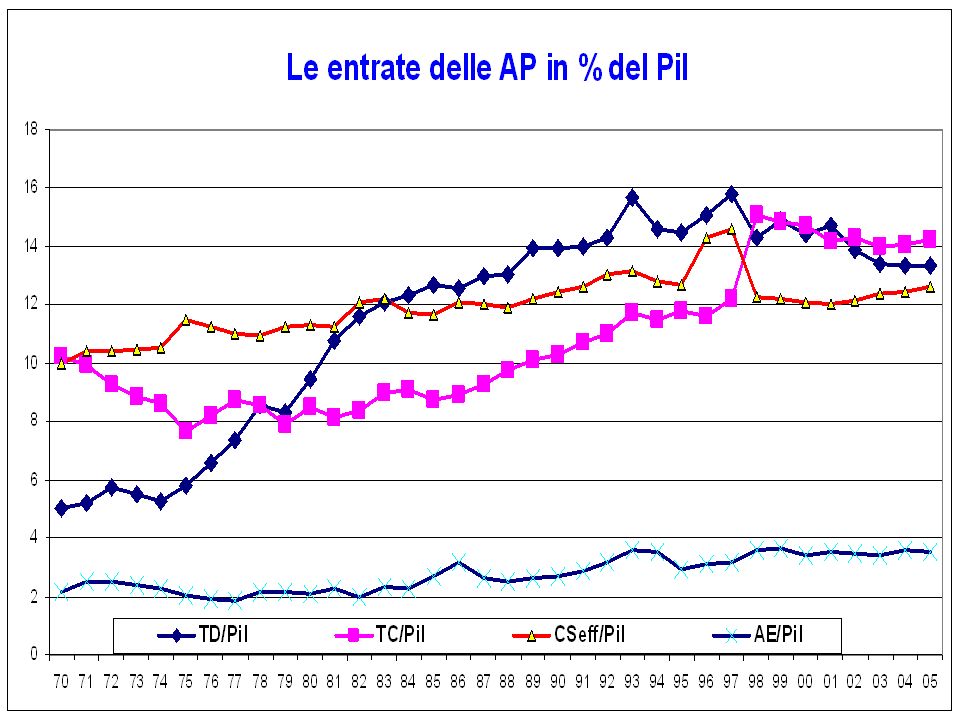

14

Le principali imposte dirette in percentuale del Pil in Italia (1992-2005)

")

15

Le principali imposte indirette in percentuale del Pil in Italia

16

I principali tributi in Italia (2004)

Gettito (milioni di euro) Compos. (in % entrate tributarie in senso stretto Irpef 35,9% Iva 98.940 27,0% Irap 32.343 8,5% Ires 29.358 8,0% Olii min. 20168 5,5% Lotto e lotterie 14.605 4,0% ICI 9.849 2,7% Isos 6.928 1,9% Totale (8) 93,9%

Compos. (in % entrate tributarie in senso stretto. Irpef ,9% Iva ,0% Irap ,5% Ires ,0% Olii min ,5% Lotto e lotterie ,0% ICI ,7% Isos ,9% Totale (8) ,9%")

17

Articolazione dei tributi per livelli di governo

18

Schema dell’imposizione diretta

Persone fisiche diverse da imprese IMPRESE Imprese individuali e società di persone Società di capitali IRPEF Su redditi di lavoro, redditi fondiari e altri (imputazione in capo ai soci) IRES (possibilità di doppia imposizione; su dividendi e plusvalenze, se derivanti da utili già assoggettati a tassazione in capo alla società) ISOS (su redditi attività finanziarie e dividendi)

IRES. (possibilità di doppia imposizione; su dividendi e plusvalenze, se derivanti da utili già assoggettati a tassazione in capo alla società) ISOS. (su redditi attività finanziarie e dividendi)")

19

Riferimenti bibliografici

P. Bosi, M.C. Guerra, I tributi nell’economia italiana, Bologna Il Mulino, ed. 2006, capp. 1, 2.

Presentazioni simili

>")

Lezione 4 Scienza delle finanze - CLEA a.a. 2007-2008.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")