Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

1) Economia in fase di trasformazione; 2) Economia inserita nel contesto economico nazionale e internazionale; 3) Posizione di rilievo nellambito dellexport; 4) Rallentamento dello sviluppo in questultimo periodo. I DATI EVIDENZIANO

2

SISTEMA ECONOMICO ABRUZZESE PECULIARITA: IL POLICENTRISMO, SOTTOLINEA LA PRESENZA DI MOLTI CENTRI DELLO SVILUPPO ECONOMICO, URBANO, TERRITORIALE. IL LOCALISMO, OSSIA LIMPORTANZA DELLA DIMENSIONE LOCALE, DELLE PICCOLE IMPRESE, SOSTENUTE DA UN RETROTERRA SOCIALE (famiglie, comunità locali). LA GRANDE IMPRESA CHE ORIENTA LA DIREZIONE DELLO SVILUPPO E LE RELAZIONI FUNZIONALI DI UN SISTEMA ECONOMICO ORIENTATO VERSO LA COMPETIZIONE.

. LA GRANDE IMPRESA CHE ORIENTA LA DIREZIONE DELLO SVILUPPO E LE RELAZIONI FUNZIONALI DI UN SISTEMA ECONOMICO ORIENTATO VERSO LA COMPETIZIONE..")

3

INDICE DI INDUSTRIALIZZAZIONE (% ADDETTI ALLE INDUSTRIE ESTRATTIVE, MANUFATTURIERE, ELETTRICITÀ, GAS, ACQUA, COSTRUZIONE E INSTALLAZIONE IMPIANTI SULLA POPOLAZIONE RESIDENTE) Province e Regioni 195119611971198119912001 ABRUZZO4,45,47,710,711,510,9 Teramo 4,66,09,017,314,814,7 Pescara 5,56,98,08,59,97,6 Chieti 4,35,08,111,112,512,2 LAquila 3,74,46,19,48,68,2 Sud 4,14,55,46,25,45,7 Centro- Nord 11,814,915,616,414,613,9 Italia 9,311,112,112,811,311,0 Fonte: ns. elaborazioni su dati ISTAT. Censimento dell'industria, vari anni.

4

INDICI DI SPECIALIZZAZIONE DELLE ESPORTAZIONI PER REGIONE E PER SETTORE DELLA TRASFORMAZIONE INDUSTRIALE (2003) Prodotti alimentari Tessile- abbigliamento Cuoio e calzature Prodotti chimici Mezzi di trasporto ABRUZZO0,761,180,380,792,12 Sud1,890,881,500,761,98 Nord-Ovest0,851,020,271,241,12 Nord-Est1,140,931,200,550,79 Fonte: ISTAT; Unioncamere (2004).

Prodotti alimentari Tessile- abbigliamento Cuoio e calzature Prodotti chimici Mezzi di trasporto ABRUZZO0,761,180,380,792,12 Sud1,890,881,500,761,98 Nord-Ovest0,851,020,271,241,12 Nord-Est1,140,931,200,550,79 Fonte: ISTAT; Unioncamere (2004).")

5

COMPOSIZIONE % DEL VALORE AGGIUNTO PER SETTORI (2003) AgricolturaIndustriaAltre attività ABRUZZO3,827,868,4 LAquila3,821,774,5 Teramo3,933,662,5 Pescara2,724,173,3 Chieti4,730,964,4 Nord-ovest1,631,267,2 Nord-est2,831,465,8 Centro1,622,475,9 Mezzogiorno4,319,875,9 Italia2,526,670,9 Fonte: elaborazioni Unioncamere-Tagliacarne.

AgricolturaIndustriaAltre attività ABRUZZO3,827,868,4 LAquila3,821,774,5 Teramo3,933,662,5 Pescara2,724,173,3 Chieti4,730,964,4 Nord-ovest1,631,267,2 Nord-est2,831,465,8 Centro1,622,475,9 Mezzogiorno4,319,875,9 Italia2,526,670,9 Fonte: elaborazioni Unioncamere-Tagliacarne.")

6

VALORE AGGIUNTO MANIFATTURIERO (2001) % PMI ABRUZZO68,8 LAquila47,5 Teramo86,1 Pescara69,8 Chieti62,3 Nord-Ovest71,1 Nord-Est73,9 Centro75,6 Sud e Isole72,6 ITALIA72,9 Fonte: elaborazioni Unioncamere-Tagliacarne.

% PMI ABRUZZO68,8 LAquila47,5 Teramo86,1 Pescara69,8 Chieti62,3 Nord-Ovest71,1 Nord-Est73,9 Centro75,6 Sud e Isole72,6 ITALIA72,9 Fonte: elaborazioni Unioncamere-Tagliacarne.")

7

I FENOMENI DI ATTRAZIONE RISPETTO AL TERRITORIO (2001) Dipendenti in UL di imprese con sede fuori dal territorio. Val. % ABRUZZO18,3 LAquila39,1 Chieti22,4 Sud-Isole15,2 ITALIA18,2 Fonte: banca dati Reprint, Politecnico di Milano, ICE.

8

TASSO DI SVILUPPO ATTIVITÀ MANIFATTURIERA

9

TASSO DI SVILUPPO COSTRUZIONI

10

TASSO DI SVILUPPO COMMERCIO INGR. E DETT.

11

TASSO DI SVILUPPO ATTIV. IMMOB., NOLEGGIO, INFORMAT., RICERCA

12

TASSO DI SVILUPPO INTERMEDIAZ. MONETARIA E FINANZIARIA

13

PIL AI PREZZI DI MERCATO (% CALCOLATI SU PREZZI DEL 1995) 1999200020012002200320041996/2004 ABRUZZO 1,25,11,80,2-0,3-1,71,1 Mezzogiorno 2,22,72,41,00,40,81,7 Centro-Nord 1,53,11,60,2 1,4 Italia 1,73,01,80,40,31,21,5 Se il PIL rimane fermo difficile attuare politiche di welfare. Fonte: Svimez, 2004.

14

PIL PRO-CAPITE (CALCOLATI SU PREZZI DEL 1995) 20002002200320041995/2004 ABRUZZO 3,01,4-0,3-2,60,8 Mezzogiorno 2,60,90,4 1,7 Centro-Nord 2,7-0,2 0,10,9 Italia 2,70,20,00,31,2 Fonte: Svimez vari anni.

/2004 ABRUZZO 3,01,4-0,3-2,60,8 Mezzogiorno 2,60,90,4 1,7 Centro-Nord 2,7-0,2 0,10,9 Italia 2,70,20,00,31,2 Fonte: Svimez vari anni.")

15

PIL PRO-CAPITE (INDICE ITALIA=100) 19801991199520002001200220032004 ABRUZZO 83,790,486,584,885,185,285,182,5 Mezzogiorno 68,169,466,467,568,469,169,7 Centro-Nord 117,4117,3119,2118,2117,6117,1116,7116,6 Italia 100 Fonte: Svimez vari anni.

ABRUZZO 83,790,486,584,885,185,285,182,5 Mezzogiorno 68,169,466,467,568,469,169,7 Centro-Nord 117,4117,3119,2118,2117,6117,1116,7116,6 Italia 100 Fonte: Svimez vari anni.")

16

GRADATORIA DELLE PROVINCE IN BASE AL REDDITO PRO-CAPITE NEL 2003 Posto grad. Provincen.i ITA=100 1Milano150,6 2Bolzano143,4 ……… 67Pescara85,9 68Teramo84,5 69Chieti83,9 ……… 73LAquila79,2

17

PIL PRO-CAPITE (IN % CENTRO – NORD = 100) 199520002001200220032004 ABRUZZO 72,572,171,571,174,071,9 Mezzogiorno 55,756,557,458,059,859,6 Centro-Nord 100 Fonte: Svimez, vari anni.

ABRUZZO 72,572,171,571,174,071,9 Mezzogiorno 55,756,557,458,059,859,6 Centro-Nord 100 Fonte: Svimez, vari anni.")

18

UNITA LAVORO TOTALE 19952000200320041995/20042003/20042005/2004* ABRUZZO 473,8482,7504,4491,20,4-2,64,7 Mezzogiorno 6316,86487,96742,967290,7-0,20,3 Centro-Nord 162041695617489176901,01,2 Italia 225282345424238244290,90,81,0 Fonte: Svimez, vari anni. * II trimestre 2005.

19

TASSO DI DISOCCUPAZIONE 200020012002200320042005* ABRUZZO 7,85,76,28,47,96,8 Mezzogiorno 21,019,318,316,115,014,1 Centro-Nord 5,75,04,74,9 4,7 Italia 10,69,59,08,48,07,5 Fonte: Svimez, vari anni. * II trimestre 2005.

20

INDUSTRIA TOTALE (OCCUPATI) 2000200320042005*1995/20042003/20042005/2004 ABRUZZO 155,4151,5148,91530,2-1,74,1 Mezzogiorno 13961468145915360,8-0,6-0,9 Centro-Nord 54015494554254090,30,90,7 Italia -----3,00,20,3 Fonte: Svimez, vari anni. * II trimestre 2005.

21

INDICATORI DEL MERCATO DEL LAVORO (2001) 2004 Tasso di attività (15- 64) Tasso di occupazione (15-64) Tasso di disoccupazione (15-64) ABRUZZO61,256,3(7,7) 7,9 Nord67,965,04,3 Centro65,260,96,5 Mezzogiorno54,346,1(21,0) 15,0 ITALIA62,557,4(10,6) 8,0 Fonte: elaborazioni su dati Istat.

2004 Tasso di attività (15- 64) Tasso di occupazione (15-64) Tasso di disoccupazione (15-64) ABRUZZO61,256,3(7,7) 7,9 Nord67,965,04,3 Centro65,260,96,5 Mezzogiorno54,346,1(21,0) 15,0 ITALIA62,557,4(10,6) 8,0 Fonte: elaborazioni su dati Istat.")

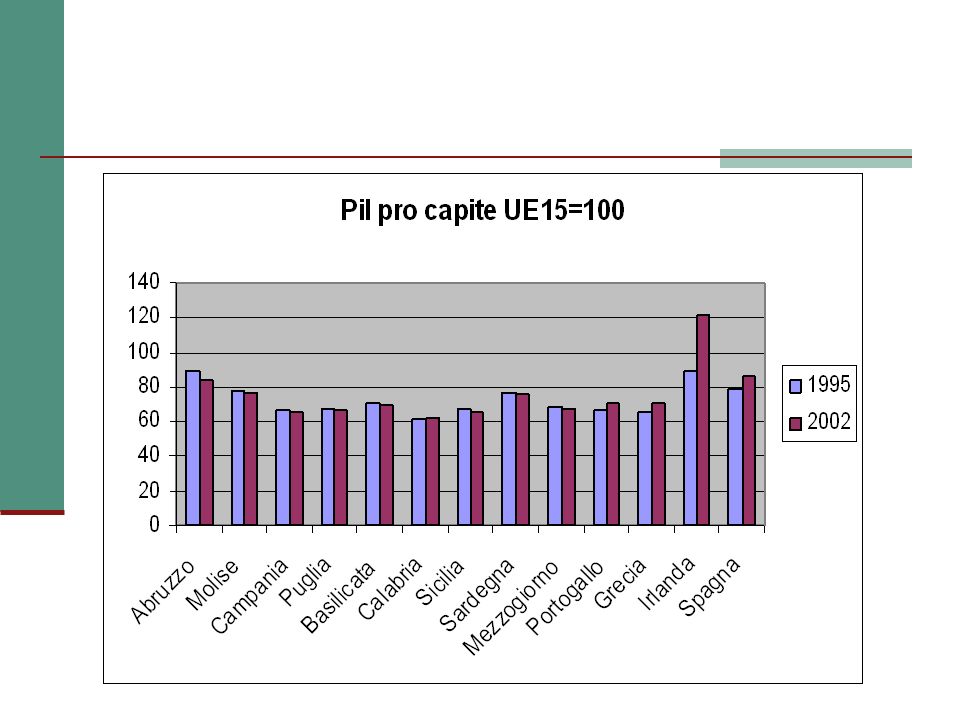

22

Evoluzione del PIL pro capite 1980*1995*20022002** Abruzzo858983,991,8 L'Aquilan.d.907885,4 Teramon.d.88,484,992,9 Pescaran.d.88,485,893,9 Chietin.d.89,886,294,4 Mezzogiorno6868,767,573,9 Italia99104,299,6109 Portogallo626670,176,7 Grecia6365,170,977,6 Irlanda5989,6121,2132,7 Spagna707986,594,6 * UE15=100 ** UE25=100

24

CASSA INTEGRAZIONE (MIGLIAIA DI ORE) ABRUZZO 20032004 VAR % 1995/2004 VAR % 2003/2004 Interventi ordinari348528977,7-16,9 Interventi straordinari36385155-3,741,7 Gestione edilizia86311100,128,6 TOTALE798791620,314,7 MEZZOGIORNO Interventi ordinari ---0,30,3 Interventi straordinari ---8,41,6 Gestione edilizia ---0,29,9 TOTALE ---5,62,5 CENTRO-NORD Interventi ordinari --6,712,0 Interventi straordinari ---6,2-16,6 Gestione edilizia ---0,89,3 TOTALE ---1,6-0,8 ITALIA Interventi ordinari --4,69,3 Interventi straordinari ---7,1-10,1 Gestione edilizia ---0,69,5 TOTALE ---3,00,2 Fonte: Svimez, vari anni.

ABRUZZO VAR % 1995/2004 VAR % 2003/2004 Interventi ordinari ,7-16,9 Interventi straordinari ,741,7 Gestione edilizia ,128,6 TOTALE ,314,7 MEZZOGIORNO Interventi ordinari ---0,30,3 Interventi straordinari ---8,41,6 Gestione edilizia ---0,29,9 TOTALE ---5,62,5 CENTRO-NORD Interventi ordinari --6,712,0 Interventi straordinari ---6,2-16,6 Gestione edilizia ---0,89,3 TOTALE ---1,6-0,8 ITALIA Interventi ordinari --4,69,3 Interventi straordinari ---7,1-10,1 Gestione edilizia ---0,69,5 TOTALE ---3,00,2 Fonte: Svimez, vari anni.")

25

EXPORT (VARIAZIONI %) 199420002002200320042005*1995/2004 ABRUZZO 34,130,51,4-2,513,49,06,2 Mezzogiorno 16,927,3-3,7-3,88,911,95,7 Centro-Nord 15,115,3-2,7-1,15,95,83,6 Italia15,316,5-2,8-1,46,26,33,8 Fonte: Svimez, vari anni. * Dati riferiti al periodo gennaio-giugno 2005.

26

VARIAZIONI % 2001/022002/032003/2004 ABRUZZO1.40-2.0713.39 LAquila6.20-10.0614.06 Teramo-0.39-2.423.77 Pescara-0.78-6.021.90 Chieti0.541.7817.84 Mezzogiorno3.63-2.598.85 ITALIA4.86-1.636.08 Fonte: elaborazioni Unioncamere-Tagliacarne.

27

Difficile contesto nazionale ed internazionale: Cause interne: Moneta unica; Fine svalutazioni competitive; Supervalutazioni delleuro.

28

Difficile contesto nazionale ed internazionale: Cause esterne: Il modello di specializzazione distrettuale si sovrappone nella sostanza con le produzioni tipiche dei nuovi competitors; Laggressione commerciale dei nuovi paesi attraverso il basso costo del lavoro; Il problema della concorrenza sleale per effetto dei cd. dumping ambientale, in termini di norme di sicurezza e tutela sindacale; Il dumping finanziario, ovvero un tasso di cambio artificiosamente ancorato al dollaro; Il pericolo delle contraffazioni, aspetto denunciato dagli imprenditori.

29

GLI ELEMENTI DI CRITICITÀ: La parcellizzazione del tessuto produttivo delle PMI, che molto spesso lavorano per conto terzi, senza marchio e con un modesto profilo tecnologico e commerciale; Lelevata dipendenza produttiva ed occupazionale dalla grande impresa di proprietà esterna nelle aree di Chieti e LAquila tale da determinare ricadute negative su tutto il territorio nellipotesi di eventuale crisi (vedi LAquila); Il modesto livello di internazionalizzazione delle imprese locali; La presenza di squilibri interni intesi come elemento di fragilità di tutto il sistema economico.

; Il modesto livello di internazionalizzazione delle imprese locali; La presenza di squilibri interni intesi come elemento di fragilità di tutto il sistema economico.")

30

LAbruzzo si trova allora di fronte ad una fase discendente del suo sviluppo? Si può affermare che lAbruzzo stia subendo un processo di grande trasformazione e da uneconomia alimentata da risorse esterne di tipo protettivo sta passando ad una economia sempre più esposta al mercato; Occorre un grande cambiamento culturale che vede un approccio di politica economica indirizzato a rafforzare gli elementi di competitività dellintero sistema economico.

31

COSA FARE? Bisogna porre laccento sui FATTORI DI COMPETITIVITÀ Di fronte allevoluzione delle scenario descritto occorre rafforzare la capacità competitiva del sistema regionale; La produttività totale dei fattori è lindicatore chiave e più completo della competitività; Le 2 principali variabili che influenzano tale indicatore sono: 1. il grado di diversificazione: capacità delle aziende agricole di accedere a fonti alternative di reddito per ristrutturare il settore e per conseguire economie di scala; 2. linnovazione che ha alla base due altre componenti fondamentali: - Ricerca e Sviluppo per aumentare la produttività e nuovi metodi produttivi; - Risorse umane legate alla formazione e al miglioramento delle competenze professionali (acquisizione di skill-eLearning); Fattori complementari alle due principali variabili sono: - il miglioramento delle infrastrutture; - gli investimenti pubblici e privati; - la qualità dei servizi; - la commercializzazione dei prodotti (importanza del marchio); - le politiche di internazionalizzazione; - la cooperazione.

; Fattori complementari alle due principali variabili sono: - il miglioramento delle infrastrutture; - gli investimenti pubblici e privati; - la qualità dei servizi; - la commercializzazione dei prodotti (importanza del marchio); - le politiche di internazionalizzazione; - la cooperazione..")

32

GRANDI TEMI DA AFFONTARE 1) Liberalizzazione dei servizi 2) Rafforzamento piccola impresa Obiettivi Problemi Affrontare la competizione - finanziari - organizzativi Rafforzare e differenziare lo - aggiustamento dinamico sviluppo endogeno (spec.sett) 3) Rafforzamento e diffusione dellinnovazione e della conoscenza scientifica e tecnologica Interventi: a) Sintonizzare (Centri di ricerca; Università; Associazioni di categoria; Fondazioni); b) Relazioni tra imprese (tra grandi e piccole imprese; alleanze; acquis e/o fusioni); c) Funzioni interne alle imprese (ciclo del valore); 4) Contesto istituzionale e territoriale Efficienza pubblica amministrazione. Infrastrutture. Razionalizzazione della spesa pubblica; Economie esterne; Sistema finanziario.

33

VALORE AGGIUNTO AI PREZZI BASE PER RAMO DI ATTIVITA ECONOMICA (2004/2003) Agricoltura Industria in senso stretto CostruzioniServizi ABRUZZO6,6-0,33,6-3,0 Mezzogiorno10,3-1,73,50,4 Centro-Nord11,20,72,41,4 ITALIA10,80,32,71,2 COMPOSIZIONE % 2004 (1995) ABRUZZO4,1 (4,4)24,1 (24,5)5,4 (5,0)66,4 (66,1) Mezzogiorno4,9 (5,4)14,7 (15,9)5,9 (6,2)74,5 (72,5) Centro-Nord2,4 (2,6)25,1 (27,8)5,1 (4,8)67,4 (64,9) ITALIA3,0 (3,2)22,6 (24,9)5,3 (5,1)69,0 (66,7) Fonte: Svimez,vari anni.

Agricoltura Industria in senso stretto CostruzioniServizi ABRUZZO6,6-0,33,6-3,0 Mezzogiorno10,3-1,73,50,4 Centro-Nord11,20,72,41,4 ITALIA10,80,32,71,2 COMPOSIZIONE % 2004 (1995) ABRUZZO4,1 (4,4)24,1 (24,5)5,4 (5,0)66,4 (66,1) Mezzogiorno4,9 (5,4)14,7 (15,9)5,9 (6,2)74,5 (72,5) Centro-Nord2,4 (2,6)25,1 (27,8)5,1 (4,8)67,4 (64,9) ITALIA3,0 (3,2)22,6 (24,9)5,3 (5,1)69,0 (66,7) Fonte: Svimez,vari anni.")

34

Liberalizzare i servizi: Il sistema in Abruzzo è ancora protetto e a bassa produttività; Non cè sufficiente concorrenza (commercio, professioni, sistema delle licenze). Ciò provoca situazioni di rendita, corporazioni e situazioni di parassitismo. LAbruzzo manifesta ampie possibilità di crescita occupazionale in questo settore.

35

Dare priorità alle azioni a favore delle PMI Senza il raggiungimento di una adeguata dimensione delle PI è impossibile costruire una politica basata sulla competitività, sullinnovazione e sulla internazionalizzazione. Occorre lavorare per: - Costruire uno sviluppo endogeno, che parte dal basso, che valorizzi le risorse locali e che rafforzi il tessuto imprenditoriale sul territorio. - Le grandi imprese extraregionali fanno già innovazione e sono già competitive.

36

ESEMPIO AGRICOLTURA: Ripartizione per superficie aziendale: con meno di 5Ha ABRUZZO 82%

37

CONDUTTORI AZIENDALI PER ETA - Abruzzo Meno di 4041-5455 e oltre Abruzzo7.747 (9,3%) 22.972 (27,7%) 51.626 (63%)

(27,7%) (63%)")

38

INDUSTRIA AGROALIMENTARE (Fonte: Istat, i dati sono in milioni di euro) IMPORTAZIONIESPORTAZIONI 2003200420032004 ABRUZZO265252232264 LAQUILA20 (7,5%)18 (7,1%)16 (6,9%)14 (5,3%) TERAMO81 (30,6%)85 (33,7%)53 (22,8%)74 (28%) PESCARA90 (34,6%)64 (25,4%)19 (8,3%)17 (6,5%) CHIETI74 (27,9%)85 (33,8%)144 (62%)159 (60,2%) Di scarsa importanza e con valori modesti

IMPORTAZIONIESPORTAZIONI ABRUZZO LAQUILA20 (7,5%)18 (7,1%)16 (6,9%)14 (5,3%) TERAMO81 (30,6%)85 (33,7%)53 (22,8%)74 (28%) PESCARA90 (34,6%)64 (25,4%)19 (8,3%)17 (6,5%) CHIETI74 (27,9%)85 (33,8%)144 (62%)159 (60,2%) Di scarsa importanza e con valori modesti")

39

Landamento delle esportazioni agroalimentari per provincia, 2004 (valori in Meuro)

")

40

PROBLEMI: Come si fa a parlare di innovazione con i problemi che seguono: Progressivo invecchiamento degli operatori agricoli e squilibrio generazionale; Elevata polverizzazione del tessuto imprenditoriale (4,1 ettari/azienda inferiore stesso Mezzogiorno) che produce: 1- scarsa attitudine allinnovazione; 2- basso orientamento allexport; 3- scarsa propensione a fare sistema; 4- ridotte economie di scala non solo nella produzione ma anche nella commercializzazione e nella finanza; Presenza di imprese marginali a basso tasso di produttività che a stento coprono i costi di produzione e con scarsa possibilità di affacciarsi sui mercati nazionali ed internazionali.

che produce: 1- scarsa attitudine allinnovazione; 2- basso orientamento allexport; 3- scarsa propensione a fare sistema; 4- ridotte economie di scala non solo nella produzione ma anche nella commercializzazione e nella finanza; Presenza di imprese marginali a basso tasso di produttività che a stento coprono i costi di produzione e con scarsa possibilità di affacciarsi sui mercati nazionali ed internazionali.")

41

PRIMI 10 SETTORI PER VALORE DELLE ESPORTAZIONI. ESPORTAZIONIINC. % SUL TOTALE 2004 VAR % 2003/04 Autoveicoli1.486.538.48524,7 32,4 Tubi e valvole elettronici573.321.6759,439,2 Altri articoli di abbigliamento 444.999.4467,3-7,1 Macchine produzione energia mecc. 397.199.1526,64,4 Prodotti farmaceutici288.048.8874,80,9 Vetro e prodotti in vetro217.993.1503,5-3,8 Parti e accessori per autoveicoli 153.874.9562,530,4 ApparecchI elettrici, n.c.a.34,6 Articoli in gomma0,6 Altri prodotti alimentari17,9 Fonte: elaborazioni Unioncamere su dati Istat.

42

ESPORTAZIONI PER CONTENUTO TECNOLOGICO DEI BENI COMMERCIALIZZATI. (Composizione percentuale sul totale provinciale, 2004) Agricoltura Materie prime Prodotti tradizionali e standard Prodotti specializzati e high tech ABRUZZO0,840,658,6 LAquila0,121,278,7 Teramo1,277,821,0 Pescara2,672,624,8 Chieti0,832,766,6 Nord-Ovest0,952,846,3 Nord-Est1,756,142,2 Centro1,656,641,8 Sud4,660,634,9 ITALIA1,656,042,3 Fonte: elaborazioni Unioncamere su dati Istat.

Agricoltura Materie prime Prodotti tradizionali e standard Prodotti specializzati e high tech ABRUZZO0,840,658,6 LAquila0,121,278,7 Teramo1,277,821,0 Pescara2,672,624,8 Chieti0,832,766,6 Nord-Ovest0,952,846,3 Nord-Est1,756,142,2 Centro1,656,641,8 Sud4,660,634,9 ITALIA1,656,042,3 Fonte: elaborazioni Unioncamere su dati Istat..")

43

ESPORTAZIONI PER ABITANTE (2004) ExportAbruzzo=100Italia=100 ABRUZZO4198100.090.9 LAquila349019.675.6 Teramo344717.174.7 Pescara12016.126.0 Chieti768557.2166.5 Nord-Ovest7223156.5 Nord-Est7619165.1 Centro379582.2 Sud134429.1 ITALIA4616100.0 Fonte: ns. elaborazioni su dati Unioncamere.

44

ESPORTAZIONI DELLE PROVINCE PER SETTORI (Composizione percentuale sul totale export provinciale, 2004) AlimentareSistema moda Chimica gomma plastica MetalmeccanicoAltro ABRUZZO4,411,711,460,10,3 LAquila1,21,027,764,50,0 Teramo7,224,69,838,00,0 Pescara4,737,510,530,80,2 Chieti4,68,86,568,30,5 Nord-Ovest5,311,017,657,00,4 Nord-Est5,814,38,753,40,4 Centro4,123,417,539,81,1 Sud8,410,028,139,61,1 ITALIA5,513,715,750,32,2 Fonte: elaborazioni Unioncamere su dati Istat.

AlimentareSistema moda Chimica gomma plastica MetalmeccanicoAltro ABRUZZO4,411,711,460,10,3 LAquila1,21,027,764,50,0 Teramo7,224,69,838,00,0 Pescara4,737,510,530,80,2 Chieti4,68,86,568,30,5 Nord-Ovest5,311,017,657,00,4 Nord-Est5,814,38,753,40,4 Centro4,123,417,539,81,1 Sud8,410,028,139,61,1 ITALIA5,513,715,750,32,2 Fonte: elaborazioni Unioncamere su dati Istat.")

45

GRADATORIA DELLE PROVINCE PER INTENSITA DI R&S (2001) Posto grad. ProvinceR&D/GDP% 1Pisa3,50 2Trieste2,75 ……… 10LAquila1,61 25Chieti1,07 64Teramo0,54 ……… 68Pescara0,52 Fonte: Università di Bari – Dipartimento Economia del Mediterraneo.

46

CLASSIFICA DELLE REGIONI ITALIANE PER FLUSSI DI INVESTIMENTI DIRETTI ESTERI IN % DEL PIL (MEDIA 1999-2003) Posizione 2005 2003 RegioneFlussi di IDE (% del PIL) 11Lombardia3,20 22Piemonte1,60 34Lazio1,29 ………… 1420Abruzzo0,17 2019Molise-0,03 Fonte: elaborazione Siemens-Ambrosetti su dati Uic.

Posizione RegioneFlussi di IDE (% del PIL) 11Lombardia3,20 22Piemonte1,60 34Lazio1,29 ………… 1420Abruzzo0, Molise-0,03 Fonte: elaborazione Siemens-Ambrosetti su dati Uic.")

47

Scenario completamente nuovo Fondamentale concepire la piccola dimensione Punto di forza da valorizzare non come una debolezza da proteggere Per costruire sviluppo endogeno

48

Occorre qualificare le piccole e medie imprese sotto il profilo competitivo Attraverso una adeguata crescita dimensionale (capitale di rischio per rafforzare il livello di patrimonializzazione); Mediante connessioni tra imprese (Gruppi o consorzi); Favorendo il raggiungimento di unadeguata massa critica per effettuare investimenti in innovazione e per accrescere lexport.

; Mediante connessioni tra imprese (Gruppi o consorzi); Favorendo il raggiungimento di unadeguata massa critica per effettuare investimenti in innovazione e per accrescere lexport.")

49

PROBLEMI PMI Debolezza patrimoniale in parte connessa alla piccola dimensione che produce effetti sul mercato: a) finanziario; b) sullexport; c) sullinnovazione. Debolezza finanziaria (vincolo alla crescita); Dipendenza assoluta dal credito a breve per le caratteristiche societarie; Struttura organizzativa che limita laccesso alle informazioni sui mercati di sbocco dei beni e sui mercati di capitali; Concorrenza diretta (tramite le importazioni) per le imprese produttrici ed indiretta per le imprese subfornitrici per: a) la concorrenza internazionale dei paesi emergenti; b) processi di delocalizzazione.

; Dipendenza assoluta dal credito a breve per le caratteristiche societarie; Struttura organizzativa che limita laccesso alle informazioni sui mercati di sbocco dei beni e sui mercati di capitali; Concorrenza diretta (tramite le importazioni) per le imprese produttrici ed indiretta per le imprese subfornitrici per: a) la concorrenza internazionale dei paesi emergenti; b) processi di delocalizzazione..")

50

Le PMI devono unirsi tra loro per: Raggiungere unadeguata massa critica Fare i conti con il mercato globale Aumentare il tasso degli investimenti in innovazione Uscire dallisolamento Aumentare il potere contrattuale con il sistema finanziario Incrementare la produttività Superare la fase di sottocapitalizzazione.

51

Con politiche che tendono a favorire: La cooperazione Il passaggio da attività terziste ad attività dove prevale il marchio proprio La creazione di reti lunghe di servizi Alleanze strategiche su singoli segmenti operativi La creazione di agglomerati di imprese, distretti dove saperi locali, qualità del territorio, luniversità, la ricerca e il turismo sappiano mescolarsi e valorizzarsi.

52

MISURE SPECIFICHE Credito finalizzato allo sviluppo; Esigenza di un marchio di prodotto; Incentivare la crescita qualitativa delle imprese; Formazione e passaggio generazionale; Agevolare la collocazione allestero dei prodotti; Alleggerire la fiscalità.

53

La direzione in cui muoversi prevede 3 obiettivi: 1. Internazionalizzazione Losservanza delle regole da parte dei paesi emergenti, rispettando rigorosamente i regolamenti stabiliti dalle autorità internazionali combattendo qualsiasi forma di dumping; Lesigenza di garantire e proteggere il marchio distrettuale ed una strategia per rilanciare il made in Italy; Misure di politica economica da intraprendere a livello nazionale e regionale, ponendo in essere interventi capaci di innalzare la soglia della competitività delle nostre imprese, favorendo lexport, lidentificazione dei prodotti e linnovazione per collocarsi nella fascia alta della filiera produttiva; Bond distrettuali.

54

2. Fare innovazione Laspetto dellinnovazione non riguarda la capacità di fare ricerca e sviluppo (Grande impresa); Non si tratta di essere forti nei settori tecnologicamente avanzati, quanto di valorizzare il patrimonio produttivo che si possiede, collocandosi nella fascia alta della filiera. Essere competitivi nel cambiamento; Innovare significa anche cultura dimpresa e commercializzazione dei prodotti, dove alla voglia di lavorare, tipica del vecchio imprenditore distrettuale, si accompagna anche una migliore articolazione delle funzioni aziendali.

; Non si tratta di essere forti nei settori tecnologicamente avanzati, quanto di valorizzare il patrimonio produttivo che si possiede, collocandosi nella fascia alta della filiera. Essere competitivi nel cambiamento; Innovare significa anche cultura dimpresa e commercializzazione dei prodotti, dove alla voglia di lavorare, tipica del vecchio imprenditore distrettuale, si accompagna anche una migliore articolazione delle funzioni aziendali..")

55

Linnovazione Lattività innovativa produce importanti effetti positivi sul tessuto produttivo, perché: 1) innalza la soglia di equilibrio tra domanda ed offerta di innovazione; 2) consente di rivitalizzare le PMI; 3) innalza la competitività basata sui fattori extra-prezzo; 4) crea relazioni stabili tra grandi imprese esogene e piccole imprese locali.

innalza la soglia di equilibrio tra domanda ed offerta di innovazione; 2) consente di rivitalizzare le PMI; 3) innalza la competitività basata sui fattori extra-prezzo; 4) crea relazioni stabili tra grandi imprese esogene e piccole imprese locali.")

56

3. Diversificazione produttiva ESPORTAZIONI DELLE PROVINCE PER SETTORI. (Composizione percentuale sul totale export provinciale, 2004) AlimentareSistema moda Chimica gomma plastica MetalmeccanicoAltro ABRUZZO4,411,711,460,10,3 LAquila1,21,027,764,50,0 Teramo7,224,69,838,00,0 Pescara4,737,510,530,80,2 Chieti4,68,86,568,30,5 Nord-Ovest5,311,017,657,00,4 Nord-Est5,814,38,753,40,4 Centro4,123,417,539,81,1 Sud8,410,028,139,61,1 ITALIA5,513,715,750,32,2 Fonte: elaborazioni Unioncamere su dati Istat.

AlimentareSistema moda Chimica gomma plastica MetalmeccanicoAltro ABRUZZO4,411,711,460,10,3 LAquila1,21,027,764,50,0 Teramo7,224,69,838,00,0 Pescara4,737,510,530,80,2 Chieti4,68,86,568,30,5 Nord-Ovest5,311,017,657,00,4 Nord-Est5,814,38,753,40,4 Centro4,123,417,539,81,1 Sud8,410,028,139,61,1 ITALIA5,513,715,750,32,2 Fonte: elaborazioni Unioncamere su dati Istat..")

57

Modello di governo dellinnovazione Che crei complementarietà tra politiche locali e nazionali Che sia un ponte tra innovazione e imprenditorialità Che promuova il trasferimento tecnologico Che concentri ed intercetti risorse intellettuali e materiali Che individui e sostenga la domanda di innovazione

58

RUOLO POLITICA: Occorre costruire unimmagine della regione – avere unidea – un progetto – una stella polare Bisogna tornare alla politica con la P maiuscola – dare fiducia alle famiglie – alle imprese perché la crescita non è solo un fatto economico ma anche politico Si sta creando asimmetria tra politica ed economia La politica ha orizzonte temporale di breve periodo e si piega alle esigenze del ciclo elettorale Leconomia ha bisogno di scelte lungimiranti, compiute oggi per costruire il domani. Di investimenti per lo sviluppo e non per il consenso

59

La presenza dellistituzione locale nella rete produttiva: ASSICURA IL COORDINAMENTO DELLE POLITICHE NEL TERRITORIO RAPPRESENTA UNA GARANZIA PER LINTERO TESSUTO SOCIO- ECONOMICO IL TRADE-OFF TRA ISTITUZIONI ED ECONOMIA E QUELLO TRA ISTITUZIONI LOCALI E NAZIONALI CONTRIBUISCE AD ABBASSARE I COSTI DI TRANSAZIONE, FAVORENDO UNO SVILUPPO LOCALE BASATO SULLA REGOLAZIONE POLITICA E SULLA FIDUCIA

60

COSA PUÒ FARE LA COMPONENTE POLITICA? Rendere meno incerto il cambiamento; Attenuare linsicurezza insita nei processi decisionali; Favorire politiche innovative. Definire un percorso programmatico di riferimento ed orientamento, capace di individuare le interdipendenze virtuose del sistema economico e rafforzare le componenti qualitative delle imprese.

61

LE AZIONI Orientamento della pubblica finanza alla crescita economica; Rinnovate infrastrutture (non solo fisiche–energia–logistica); Crescita di alcune imprese nella scala dimensionale e nella qualità del produrre; Accentuazione della concorrenza in quasi tutti i mercati; Il fisco come questione nazionale.

; Crescita di alcune imprese nella scala dimensionale e nella qualità del produrre; Accentuazione della concorrenza in quasi tutti i mercati; Il fisco come questione nazionale.")

62

GLI ATTORI Le Imprese; i Sindacati; la Finanza privata; le Istituzioni; SI RICHIEDE La concordanza di vedute sulle direttrici generali e sulle sinergie dellazione; La concertazione; La programmazione degli interventi.

63

REGIONE: definire il quadro di riferimento della Politica economica SISTEMA PRODUTTIVO: maggiori investimenti e maggiore propensione al rischio SINDACATI: favorire la crescita occupazionale UNIVERSITÀ: sviluppare ricerca e produrre interazione con il mondo imprenditoriale SISTEMA FINANZIARIO: creare finanza innovativa per lo sviluppo locale

64

NECESSITA PROGETTI AD AMPIO RESPIRO 1) Per sorreggere vocazioni competitive 2) Per governare il territorio 3) Per interpretare le esigenze del sistema economico 4) Per esaltare il localismo 5) Per aprire una nuova fase di una regione che: - guardi al mercato

Per sorreggere vocazioni competitive 2) Per governare il territorio 3) Per interpretare le esigenze del sistema economico 4) Per esaltare il localismo 5) Per aprire una nuova fase di una regione che: - guardi al mercato")

65

Proposte per il sistema produttivo La propensione al cambiamento deve articolarsi: allinterno dellimprese mediante lo sviluppo di competenze aziendali; tra le imprese con la costruzione di rapporti stabili di rete; con il mercato prestando più attenzione al marketing, allinnovazione di prodotto e alla commercializzazione.

66

TRASFORMAZIONE DEL SISTEMA BANCARIO: A) ADOZIONE DI UN MODELLO DI BANCA UNIVERSALE B) RIMOZIONE DI TUTTE LE FORME DI SEGMENTAZIONE DEL MERCATO C) DESPECIALIZZAZIONE TEMPORALE ED OPERATIVA NUOVO MODELLO DI BANCA RISPETTO AL PASSATO NON PIÙ "PROTETTO GARANZIA DI STABILITÀ MA SCARSA CONCORRENZA - CULTURA BUROCRATICA - MERCATO PROTETTO - RENDITE ECCESSIVE DEL SISTEMA FINO AL 1995 IL NOSTRO SISTEMA BANCARIO ULTIMI POSTI IN EUROPA PER: KNOW-HOW GRADO DI FRAMMENTAZIONE CAPITALIZZAZIONE DI BORSA REDDITIVITÀ

ADOZIONE DI UN MODELLO DI BANCA UNIVERSALE B) RIMOZIONE DI TUTTE LE FORME DI SEGMENTAZIONE DEL MERCATO C) DESPECIALIZZAZIONE TEMPORALE ED OPERATIVA NUOVO MODELLO DI BANCA RISPETTO AL PASSATO NON PIÙ PROTETTO GARANZIA DI STABILITÀ MA SCARSA CONCORRENZA - CULTURA BUROCRATICA - MERCATO PROTETTO - RENDITE ECCESSIVE DEL SISTEMA FINO AL 1995 IL NOSTRO SISTEMA BANCARIO ULTIMI POSTI IN EUROPA PER: KNOW-HOW GRADO DI FRAMMENTAZIONE CAPITALIZZAZIONE DI BORSA REDDITIVITÀ")

67

Un processo innovativo che: Ha sviluppato il volume e la gamma dellintermediazione e dei servizi Ha innalzato la produttività Ha ridotto i costi per unità di prodotto Ha consolidato la base di capitale Ha migliorato la gestione dei fidi e dei rischi Ha eliminato aziende inefficienti PAROLE CHIAVE DELLA TRASFORMAZIONE 1. EFFICIENZA 2. INNOVAZIONE 3. PRESENZA SUL MERCATO 4. CONCORRENZA

68

Una vera e propria mutazione Una diversità che riguarda 3 aspetti Sistema finanziario orientato: - ai mercati e non agli intermediari Settore pubblico cede al privato Salto di qualità per: - innovazione tecnologica e finanziaria - deregolamentazione, spinte concorrenziali

69

CAMBIAMENTI NEL SISTEMA CREDITIZIO IN ABRUZZO La modifica più rilevante riguarda lingresso nel mercato del credito abruzzese di gruppi bancari esterni che hanno acquisito il controllo di una quota significativa di istituti di credito. In particolare, è rilevante la presenza delle banche del Centro-Nord nel mercato abruzzese.

70

DUE TEORIE: 1) LA LIBERALIZZAZIONE DEI MERCATI CREDITIZI COMPORTA GRANDI VANTAGGI PERCHÉ: AUMENTA LA COMPETITIVITÀ AUMENTA LEFFICIENZA RIDUCE I TASSI DI INTERESSE AUMENTA LA DISPONIBILITÀ DI CREDITO 2) LACQUISIZIONE DELLE BANCHE LOCALI DA PARTE DI GRANDI GRUPPI E L'INTEGRAZIONE FINANZIARIA METTEREBBE IN MOTO UN PROCESSO NEGATIVO PER LE IMPRESE LOCALI CIRCA L'ACCESSO AL MERCATO DEI CAPITALI

LA LIBERALIZZAZIONE DEI MERCATI CREDITIZI COMPORTA GRANDI VANTAGGI PERCHÉ: AUMENTA LA COMPETITIVITÀ AUMENTA LEFFICIENZA RIDUCE I TASSI DI INTERESSE AUMENTA LA DISPONIBILITÀ DI CREDITO 2) LACQUISIZIONE DELLE BANCHE LOCALI DA PARTE DI GRANDI GRUPPI E L INTEGRAZIONE FINANZIARIA METTEREBBE IN MOTO UN PROCESSO NEGATIVO PER LE IMPRESE LOCALI CIRCA L ACCESSO AL MERCATO DEI CAPITALI")

71

Il processo di concentrazione bancaria in Abruzzo Lintervento è giustificato per: - risanare situazioni patrimoniali compromesse; - riorganizzare le strutture creditizie; - diffondere prassi operative più orientate allefficienza e - ricondurre le spese del personale in linea con la media nazionale.

72

IMPIEGHI DEL SISTEMA BANCARIO 1998199920022004 ABRUZZO 5,46,08,210,9 Mezzogiorno 4,16,63,910,5 Centro-Nord 6,810,15,95,2 ITALIA6,49,55,65,9 Fonte: Svimez,vari anni.

73

QUOTE DI MERCATO (%) RaccoltaPrestiti AnniBanche locali Banche non locali Banche locali Banche non locali 199073,626,456,243,8 199651,648,432,366,7 200052,048,028,271,8 200355,744,333,466,6

RaccoltaPrestiti AnniBanche locali Banche non locali Banche locali Banche non locali ,626,456,243, ,648,432,366, ,048,028,271, ,744,333,466,6")

74

ATTIVITA STRATEGICA DELLE BANCHE Il problema non è il costo del denaro (i tassi di interesse tendono ad allinearsi) e non si assiste al fenomeno del razionamento del credito a danno delle PI. Laspetto centrale è quello di: Agire non solo secondo un modello assicurativo ma anche secondo logiche di partnership Sostenere laggregazione di imprese Le Banche, insieme alle Fondazioni potrebbero sponsorizzare e/o gestire 3 fondi: 1) di aiuto alle esportazioni 2) di venture capital 3) di sostegno alle imprese che innovano

di aiuto alle esportazioni 2) di venture capital 3) di sostegno alle imprese che innovano.")

75

Partire dai punti di forza delleconomia abruzzese: 1. La diffusione sul territorio di una rete endogena di piccole imprese 2. La presenza di grandi imprese operanti in settori non di base (favorire lindotto) 3. Lazione dei policy makers che deve essere ispirata a interessi collettivi, onde evitare il fenomeno del rent seeking

3. Lazione dei policy makers che deve essere ispirata a interessi collettivi, onde evitare il fenomeno del rent seeking.")

Presentazioni simili

1.La crisi della fase estensiva di sviluppo 2.I caratteri strutturali della fase di sviluppo intensivo.>")