Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Some paths

2

Altiplano Option altrimenti paga 0. Siano S 0,..,S n gli n componenti del basket, t 0,..,t m+1 una serie di date dove t 0 rappresenta la data di start dellopzione, t 1,..,t m le date di fixing e t m+1 la data di scadenza dellopzione. Definendo K 1,..,K n i Fixing iniziali dei sottostanti e B il livello di barriera, lopzione paga un coupon C per se almeno un asset S i ed almeno una data di fixing t j, il prezzo del sottostante P al tempo t j è tale che:

3

Altiplano Option

4

Everest Option dove: p = coefficiente di partecipazione espresso in punti percentuali S i j = prezzo dell j-mo asset al tempo i S 0 j = prezzo dell j-mo asset al tempo iniziale (strike j) Definiamo una serie di istanti t 0,..,t M dove t 0 è la data di partenza dellopzione e t M la data di scadenza, ed una serie di N sottostanti S 1,..,S N. LEverest è unopzione che ad ogni data di fixing t i definisce una cedola C pari a:

5

Everest Option

6

Asian Rainbow Option Lopzione Asian Rainbow è una opzione multi asset con un unico flusso pagabile alla data di scadenza. Siano S 0,..,S n gli n componenti del basket, t 0,..,t m+1 una serie di date dove t 0 rappresenta la data di start dellopzione, t 1,..,t m le date di fixing e t m+1 la data di scadenza dellopzione. Definendo F 1,..,F n i Fixing iniziali dei sottostanti e K la moneyness dellopzione, si calcolano, per ogni asset, le medie delle performance realizzate nelle m date di resets secondo la seguente formula: dove S i (t j ) è il valore delli-mo sottostante alla data t j. Lopzione paga, alla data di scadenza, la somma pesata delle n performances realizzate:

è il valore delli-mo sottostante alla data t j. Lopzione paga, alla data di scadenza, la somma pesata delle n performances realizzate:.")

7

Asian Rainbow Option

8

Cosè la correlazione? E una misura di co-relazione (!) LINEARE

LINEARE")

9

Problemi con la correlazione 1 Che correlazione va usata nelle formule di pricing? (quella del modello..) – La storica Calcolata (anzi, stimata) come? – Quella di mercato cosè ? –Correlazione implicita: in modo da replicare i prezzi di mercato

– La storica Calcolata (anzi, stimata) come. – Quella di mercato cosè . –Correlazione implicita: in modo da replicare i prezzi di mercato.")

10

Qualche serie di dati

11

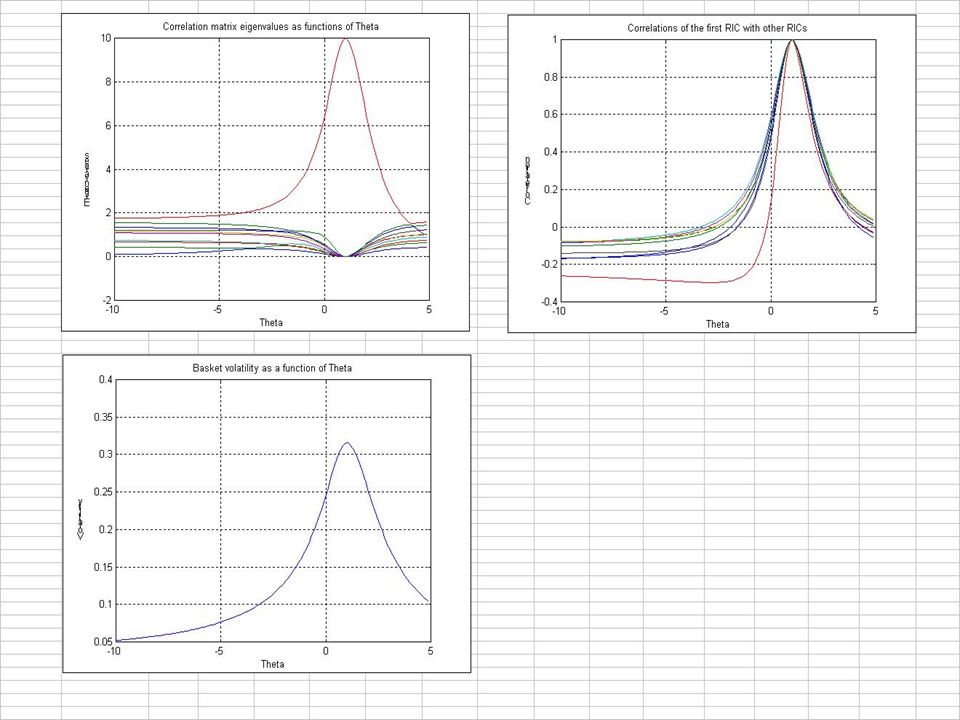

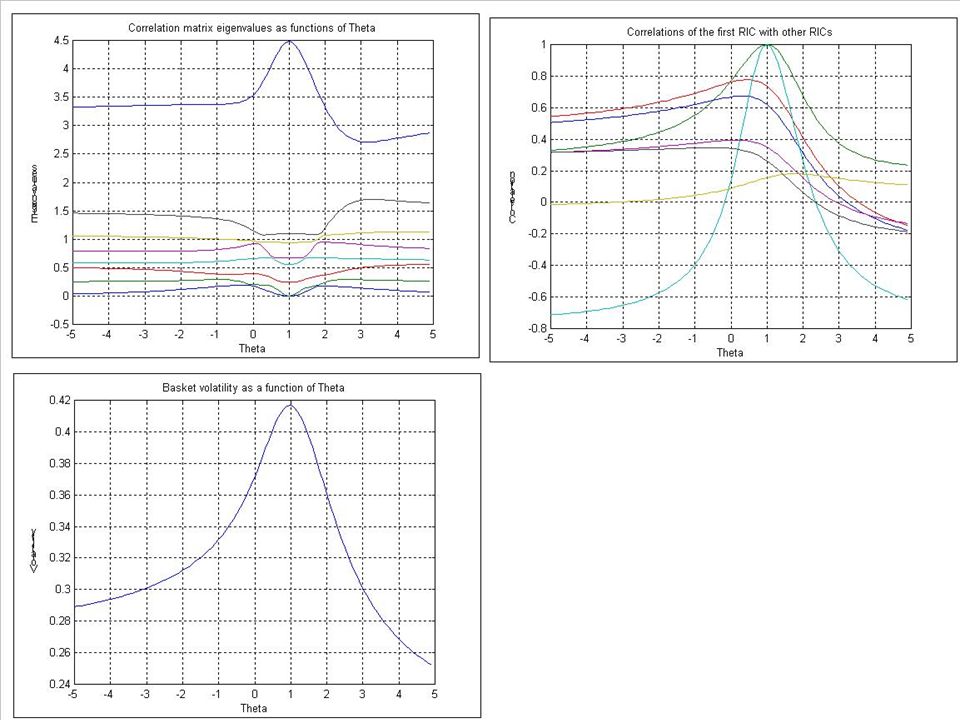

Correlazioni

12

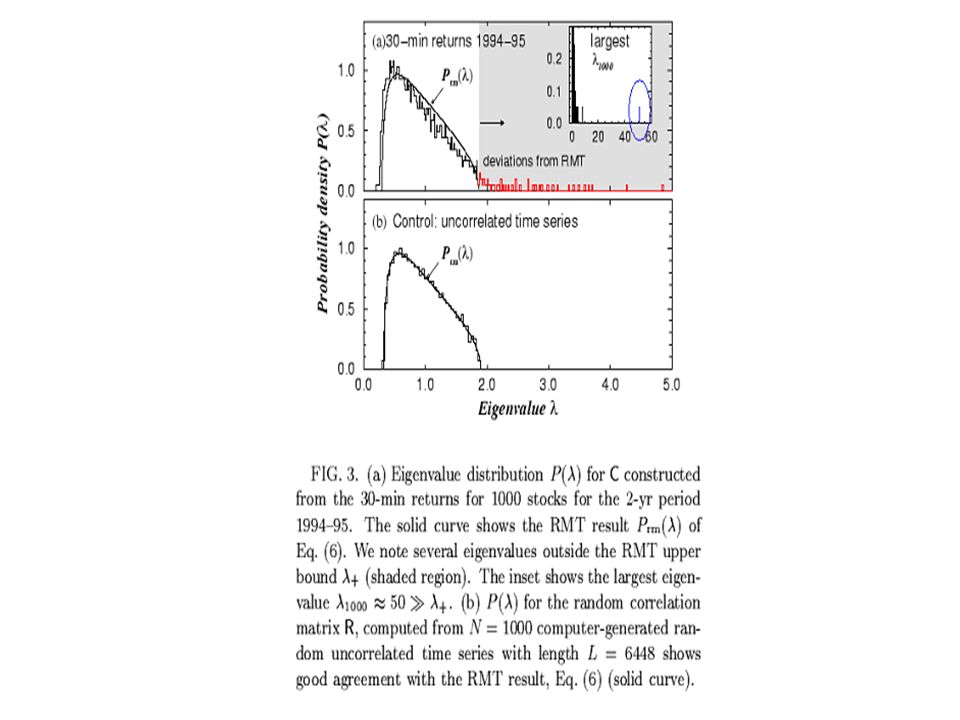

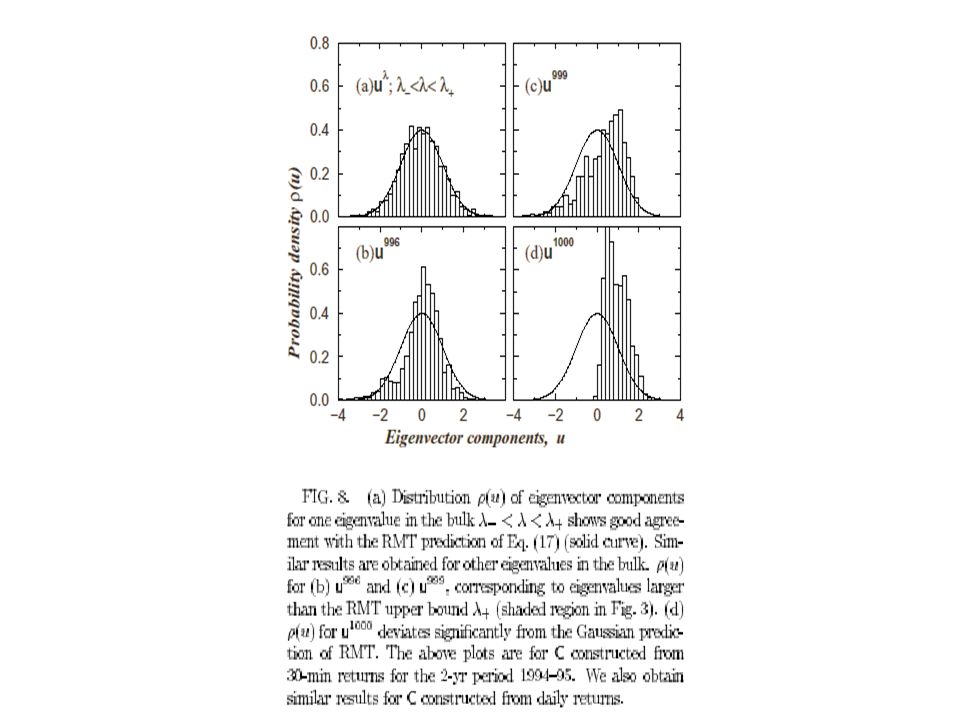

Autovalori

13

Problemi con la correlazione 2..peccato che le correlazioni storiche sono abbastanza diverse da quelle di mercato ! I prezzi possono risultare molto fuori mercato se si usano le correlazioni storiche. Tipicamente la correlazione implicita tiene conto di –Liquidita del prodotto –Difficoltà di hedging –Incertezza/mancanza di robustezza dei modelli

14

Perturbazioni Automatico se le serie storiche sono lunghe abbastanza (esercizio!). Problemi se si usano pesi nel calcolo di C – ad esempio con EWMA (RiskMetrics ) Cambiando i coefficienti di correlazione si rischia di romperla! (si perde la definita positività) Positività semi-definita: Una matrice di correlazione deve essere semi-definita positiva:

Cambiando i coefficienti di correlazione si rischia di romperla. (si perde la definita positività) Positività semi-definita: Una matrice di correlazione deve essere semi-definita positiva:.")

15

La forma della correlazione.. (non-diagonal part of )

")

17

On the facial structure of the set of correlation matrices, M.Laurent, S. Poljak.....it turns out that the spectrum of face dimensions is lacunary and that has polyhedral faces of dimentions up to If F is a proper face of the following holds: i.dim(F)=0 (extreme element) ii.F is an element joining two cut matrices, so dim(F)=1. There are =28 such faces. iii.F has dim=2 iv.There are 8 faces isomorphic to (dim(F)=3) Facial structure

=0 (extreme element) ii.F is an element joining two cut matrices, so dim(F)=1. There are =28 such faces. iii.F has dim=2 iv.There are 8 faces isomorphic to (dim(F)=3) Facial structure.")

18

Lo Zen e larte della manutenzione.. Se la matrice di correlazione (stimata) NON è una matrice di correlazione (non e definita positiva) come si procede? (Lucas – Higham 2001)

NON è una matrice di correlazione (non e definita positiva) come si procede. (Lucas – Higham 2001).")

20

Matrici random

22

Una matrice random?

25

Parametrizzazioni Pinheiro-Bates, Unconstrained parametrizations for variance-covariance matrices Cholesky and log-Cholesky Spherical Spectral (logarithmic, Givens..) COOL!!! Vantaggi: finalmente possiamo giocare con le C senza timore di romperle, price search, risk management(?) Svantaggi: non cè una interpretazione chiara dei parametri, troppi parametri!

Svantaggi: non cè una interpretazione chiara dei parametri, troppi parametri!.")

26

Average Fingers trick - Mixing the time series

33

Convessità Si potrebbe pensare di utilizzare il fatto che linsieme delle matrici di correlazione è convesso e compatto (Krein-Milman) ogni punto è rappresentabile come combinazione convessa dei punti estremali. Svantaggi: i punti estremali sono troppi.. (vedi prima – facial structure) I vertici propri sono 2 n-1.. E le facce sono curve Provare selezionando opportunamente (che vuol dire?) i punti estremali. Vantaggi: combinazione LINEARE convessa

I vertici propri sono 2 n-1.. E le facce sono curve Provare selezionando opportunamente (che vuol dire ) i punti estremali. Vantaggi: combinazione LINEARE convessa.")

36

Un problema equivalente

37

Riferimenti (in ordine.. casuale) M. Overhaus, Himalaya options, Risk, March 2002 – see also the other articles in the Masterclass with Deutsche Bank series B. H. Boyer, M. S. Gibson, M. Loretan, Pitfalls in tests for changes in correlations, Board of Governors of the Federal Reserve System, International Finance Discussion Papers, Number 597, March 1999 C. Mounfield, P. Ormerod, Market Correlation and Market Volatility in US Blue Chip Stocks, Volterra Consulting internal report. http://www.volterra.co.uk/docs/correlus.pdf http://www.volterra.co.uk/docs/correlus.pdf J.-P. Bouchaud, L. Laloux, P Cizeau, M Potters, Random matrix theory and financial correlations, International Journal of Theoretical and Applied Finance Vol. 3, No. 3 (2000) 391-397 J.-P. Bouchaud, L. Laloux, P Cizeau, M Potters, Noise Dressing of Financial Correlation Matrices, Physical Review Letters, Vol. 83, No. 7 (1999) 1467-1470

J.-P. Bouchaud, L. Laloux, P Cizeau, M Potters, Noise Dressing of Financial Correlation Matrices, Physical Review Letters, Vol. 83, No. 7 (1999)")

38

Riferimenti – segue V. Plerou, P. Gopikrishnan, B. Rosenow, L. A. N. Amaral, T. Guhr, H. E. Stanley, A Random Matrix Approach to Cross-Correlations in Financial Data, http://uk.arxiv.org/pdf/cond-mat/0108023 http://uk.arxiv.org/pdf/cond-mat/0108023 P.J. Rousseeuw, G. Molenberghs, The shape of correlation matrices, The American statistician, 48(1994), p. 276-279 M. Laurent, S. Poljak, On the facial structure of the correlation matrices, SIAM J. Matrix Anal. Appl., 17(3):530--547, 1996 http://www.cwi.nl/ftp/CWIreports/BS/BS-R9501.pdf http://www.cwi.nl/ftp/CWIreports/BS/BS-R9501.pdf c, Master Thesis, University of Manchester, Oct. 2001 N. J. Higham, Computing the nearest correlation matrix-a problem from finance, IMA Journal of Numerical Analysis,Volume 22, Issue 3, July 2002: pp. 329-343 P. Embrechts, A.J. McNeil, D. Straumann, Correlation: pitfalls and alternatives. RISK, May 1999: pages 69-71 http://www.math.ethz.ch/~mcneil/ftp/risk.pdf http://www.math.ethz.ch/~mcneil/ftp/risk.pdf

, p M. Laurent, S. Poljak, On the facial structure of the correlation matrices, SIAM J. Matrix Anal. Appl., 17(3): , c, Master Thesis, University of Manchester, Oct N. J. Higham, Computing the nearest correlation matrix-a problem from finance, IMA Journal of Numerical Analysis,Volume 22, Issue 3, July 2002: pp P. Embrechts, A.J. McNeil, D. Straumann, Correlation: pitfalls and alternatives. RISK, May 1999: pages")

39

Riferimenti – segue P. Embrechts, A.J. McNeil, D. Straumann, Correlation and dependence in risk management: properties and pitfalls. In Risk management: value at risk and beyond, edited by Dempster M, published by Cambridge University Press, Cambridge http://www.math.ethz.ch/~mcneil/ftp/pitfalls.pdf http://www.math.ethz.ch/~mcneil/ftp/pitfalls.pdf C. Finger, A methodology to stress correlations, J.P.Morgans RiskMetrics Monitor 4th Quarter 1997- http://www.riskmetrics.com/pdf/journals/rmm4q97.pdf http://www.riskmetrics.com/pdf/journals/rmm4q97.pdf J.C. Pinheiro, D.M. Bates., Unconstrained Parametrizations for Variance- Covariance Matrices, Statistics and Computing, 6, (1996) 289-296

")

Presentazioni simili

Brussels, 26 settembre 2013.>")

>")

>")

>")