Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Principali modelli per la valutazione della performance del Laboratorio Analisi Ospedaliero

A cura del dott. Luciano Ciccarone 4a Giornata Mondiale della Qualità in Sanità Workshop: Modelli per la valutazione della performance - Budget 10 Novembre 2005

2

PREMESSA Un prodotto (o servizio) abitualmente ha numerose caratteristiche; la scelta degli aspetti performanti è unicamente legata alla finalità per cui tale prodotto è stato concepito e realizzato. Spesso la prevalenza di una caratteristica comporta l’analisi di altre strettamente correlate ed influenti la qualità di quella considerata e la trascuratezza di altre che si presuppone non abbiano alcuna influenza o correlazione. Ne deriva che la caratteristica di performance è strettamente legata al singolo prodotto, alla sua preliminare definizione e alla possibilità di misurazione, onde poterla confrontare con quanto inizialmente predefinito. Sicuramente uno degli aspetti più sentiti in ogni azienda è la performance rispetto al Budget, o performance economica finanziaria, per orientare le scelte e le decisioni.

3

Il Budget Il Budget valuta gli effetti economici legati a variabili di gestione influenzabili dal management; può essere eseguito sull’ azienda nel suo complesso o su singole parti, può essere annuale con verifiche semestrali o avere altre temporizzazioni scelte, unitamente agli obiettivi, in base alle criticità esistenti. Il budget viene utilizzato ormai da decenni come strumento di gestione, con due significati principali: un sistema di pianificazione economico finanziaria che permette di valutare i fabbisogni di risorse e di prevedere una loro assegnazione alle varie componenti dell'organizzazione; un meccanismo di regolamentazione dei rapporti tra le persone dell’azienda con lo scopo di orientare i singoli comportamenti verso obiettivi comuni; la sua articolazione dipende quindi dallo stile di conduzione dell'azienda e dal suo grado di complessità.

4

Per definire correttamente il budget, bisogna considerare variabili interne all'azienda e variabili socioeconomiche del territorio in cui l'azienda opera. Utilizzando come variabili indipendenti la dimensione dell'azienda al tempo t, il trend dei ricavi negli ultimi k anni ed il contesto territoriale in cui l'azienda opera, si carica un set di modelli di regressione al fine di stimare i parametri per il modello di previsione. Esso viene poi testato per il passato ed i risultati della simulazione sono confrontati con i ricavi del periodo corrispondente. Non essendo un economista, non ho certo velleità di addentrarmi in argomenti di approfondimento (tipologie di strutture, mappe di responsabilità, organi costitutivi, centri di responsabilità ecc.) cui rimando, suggerendo la ISO e il PMBOK® del Project Management Institute. L’aspetto più importante da precisare è la scelta delle variabili di controllo e quindi la definizione dei centri di responsabilità.

cui rimando, suggerendo la ISO e il PMBOK® del Project Management Institute. L’aspetto più importante da precisare è la scelta delle variabili di controllo e quindi la definizione dei centri di responsabilità.")

5

La scelta delle variabili di controllo

E’ l’aspetto più critico del budgeting, e per quanto postulato, dovrebbe rispettare la seguente relazione, necessaria per la definizione dell’area di competenza: Management Obiettivo (output) Processi Input Risorse Area di competenza scevra da fattori esterni influenti negativamente o positivamente, che semmai presenti, andranno definiti e quantificati.

Processi. Input. Risorse. Area di competenza. scevra da fattori esterni influenti negativamente o positivamente, che semmai presenti, andranno definiti e quantificati.")

6

Durante una verifica ispettiva di qualità in un reparto Ospedaliero, mi è capitato di chiedere alla Capo Sala, visto che le era stato richiesto dalla direzione, quale obiettivo di miglioramento individuale aveva proposto, ricevendo come risposta: l’aumento del numero di ricoveri nel suo reparto. Quando poi ho replicato chiedendo in che modo aveva intenzione di perseguire tale obiettivo e con quali mezzi, ho ricevuto le risposte più fantasiose immaginabili. Spesso tali evenienze capitano anche a livello di top management, in cui senza alcuna verifica del nesso di causalità tra operato ed obiettivo conseguito, si attribuiscono meriti o demeriti impropri. Addentriamoci ora nelle problematiche inerenti il Laboratorio Analisi, cominciando, anche in tale ambito, dall’analisi del Budget, schematizzandone l’articolazione.

9

I ricavi Naturalmente tutte le attività ambulatoriali sia in convenzione che a pagamento sono da considerare come ricavi. Ma i costi sostenuti per le prestazioni “interne”, cioè richieste dai reparti, come dovranno essere considerate e valutate, essendo dei ricavi virtuali ? Dovremmo applicare le tariffe ambulatoriali o ribaltare i costi per tali prestazioni fino a bilancio zero? E in tale caso quali criteri adottare? Dovremmo maggiorare le richieste in “urgenza”, e di quanto? Dovremmo limitare le richieste interne e valutarne l’appropriatezza? E semmai tale compito è del Laboratorio Analisi o della Direzione Sanitaria e con quale metodologia? Ogni amministrazione detta le proprie regole che, come detto in premessa, dovrebbero quantomeno essere coerenti con la mission e gli obiettivi prefissati.

10

L’orientamento generalizzato è quello di contenere i costi delle

richieste interne ed incrementare le richieste esterne. Per tale finalità, penso più opportuno applicare le tariffe ambulatoriali anche alle richieste interne, eventualmente penalizzando le richieste urgenti “improprie”. Tale approccio comunque non esclude la ponderazione del costo medio unitario per prestazione (trattato in seguito). Per limitare le richieste interne, nel caso tale compito sia attribuito formalmente al Laboratorio Analisi, le più importanti strategie adottate sono: Sensibilizzazione ai costi delle prestazioni, con comunicazioni puntuali e tempestive dei trend per singolo reparto; Gruppi di discussione e analisi random delle richieste per singolo caso su cartelle cliniche già evase;

. Per limitare le richieste interne, nel caso tale compito sia. attribuito formalmente al Laboratorio Analisi, le più importanti. strategie adottate sono: Sensibilizzazione ai costi delle prestazioni, con comunicazioni puntuali e tempestive dei trend per singolo reparto; Gruppi di discussione e analisi random delle richieste per singolo caso su cartelle cliniche già evase;")

11

3) definizione di linee guida per patologia e protocolli diagnostici;

4) riduzione dell’imprecisione analitica e comunicazione della stessa ai richiedenti per accrescere la significatività del dato, evitando inutili ripetizioni in caso di valori “border line”; 5) appropriatezza dei risultati e adeguatezza dei limiti di riferimento; 6) puntuale segnalazione di prelievi non corretti che possano inficiare l’attendibilità dei risultati e loro prevenzione. Nonostante i buoni risultati ottenuti, tutte le strategie si sono mostrare inadeguate al raggiungimento degli obietti prefissati. Al gruppo di lavoro SIBIOC sull’appropriatezza, di cui faccio parte, ho presentato un modello informatico di valutazione retrospettiva dei costi per tipologia di DRG trattato (rimborso per patologia), correlando la capienza dei costi delle prestazioni di Laboratorio alla quota di rimborso, per individuare le anomalie oltre limite (2 D.S.). Purtroppo tale modello è stato considerato troppo complesso, anche se spero sempre di poterlo riproporre ed attuare.

riduzione dell’imprecisione analitica e comunicazione della. stessa ai richiedenti per accrescere la significatività del dato, evitando inutili ripetizioni in caso di valori border line ; 5) appropriatezza dei risultati e adeguatezza dei limiti di. riferimento; 6) puntuale segnalazione di prelievi non corretti che possano. inficiare l’attendibilità dei risultati e loro prevenzione. Nonostante i buoni risultati ottenuti, tutte le strategie si sono mostrare inadeguate al raggiungimento degli obietti prefissati. Al gruppo di lavoro SIBIOC sull’appropriatezza, di cui faccio parte, ho presentato un modello informatico di valutazione retrospettiva dei costi per tipologia di DRG trattato (rimborso per patologia), correlando la capienza dei costi delle prestazioni di Laboratorio alla quota di rimborso, per individuare le anomalie oltre limite (2 D.S.). Purtroppo tale modello è stato considerato troppo complesso, anche se spero sempre di poterlo riproporre ed attuare.")

12

Se risulta difficile valutare l’appropriatezza delle richieste interne per contenerne i costi, ancor più è incrementare la richiesta di prestazioni esterne, in cui sono molti i fattori in gioco e la maggior parte fuori dall’area di competenza e responsabilità del management di Laboratorio. Ma allora come valutare la performance di un Laboratorio ? Numerosi sono gli indicatori propri del management di Laboratorio, spesso articolati in “Cruscotti degli indicatori”, a volte costituenti le BSC (Ballanced Score Card). Poiché ogni indicatore ha un costo: di gestione, registrazione, valutazione, ecc. deve essere scelto oculatamente in base alle criticità che si vogliono controllare. E’ necessario che ogni indicatore sia misurabile e strettamente correlato al fenomeno che si vuole controllare. Per esso devono essere previste le modalità di raccolta, le fonti, l’affidabilità delle stesse, i tempi di misurazione, le unità di misura, le cadenze di valutazione, il confronto con il target e i provvedimenti da attuare in caso di andamenti anomali.

. Poiché ogni indicatore ha un costo: di gestione, registrazione, valutazione, ecc. deve essere scelto oculatamente in base alle criticità che si vogliono controllare. E’ necessario che ogni indicatore sia misurabile e strettamente. correlato al fenomeno che si vuole controllare. Per esso devono essere previste le modalità di raccolta, le fonti, l’affidabilità delle stesse, i tempi di misurazione, le unità di misura, le cadenze di valutazione, il confronto con il target e i provvedimenti da attuare in caso di andamenti anomali.")

13

Cruscotto indicatori

14

BALLANCED SCORE CARD

15

Cominciamo da una breve disamina dei macro indicatori (parametri di rilevante significato aziendale) ed indici (rapporti di rilevante significato aziendale che correlano parametri diversi): I principali indicatori : a) N° pazienti accettati b) N° esami eseguiti c) Ore di lavoro annuo (dovute, svolte, retribuite) d) Tempi di attesa per accedere al servizio e) Tempi di attesa per il ritiro dei referti f) Tempo medio di evasione richieste (TAT Turn Around Time per richieste urgenti) g) Imprecisione analitica (CV%) e accuratezza (VEQ) I principali indici: 1) Produttività lavoro (PL): Qtà prodotto/ Qtà lavoro impiegato 2) Produttività del Capitale (PC) : Qtà prodotto / Qtà capitale impiegato 3) Produttività lavorata: N.Prestazioni /Tempo lavorato 4) Produttività retribuita: N. Prestazioni /Tempo retribuito

N° pazienti accettati. b) N° esami eseguiti. c) Ore di lavoro annuo (dovute, svolte, retribuite) d) Tempi di attesa per accedere al servizio. e) Tempi di attesa per il ritiro dei referti. f) Tempo medio di evasione richieste (TAT Turn Around Time per. richieste urgenti) g) Imprecisione analitica (CV%) e accuratezza (VEQ) I principali indici: 1) Produttività lavoro (PL): Qtà prodotto/ Qtà lavoro impiegato. 2) Produttività del Capitale (PC) : Qtà prodotto / Qtà capitale impiegato. 3) Produttività lavorata: N.Prestazioni /Tempo lavorato. 4) Produttività retribuita: N. Prestazioni /Tempo retribuito.")

16

5) Costo analitico per singola prestazione: Costo totale /N° Prestazioni

6) Costo medio di materiale per prestazione: Costi mat./ N° Prestaz. 7) Indicatore di presenza: Ore lavorate / ore lavorabili 8) Tempo medio per prestazione: Ore lavorate / numero prestazioni (con correttivo ore e numero ad escludere prestazioni notturne e festive, vedi in seguito) 9) Incidenza richieste urgenti: Richieste urgenti / richieste totali 10) TAT Turn Around Time per richieste urgenti: tempo medio di evasione richieste urgenti 11) Valutazione appropriatezza richieste: Rapporto costi remunerati per DRG e costo prestazioni di laboratorio per categorie omogenee di DRG 12) N° Prestazioni annue /operatore 13) Indicatore di rendimento economico: Ricavi per prestazioni ambulatoriali / costi per l’esecuzione 14) Carico di lavoro per singola prestazione, in funzione della modalità di richiesta e di esecuzione.

Costo medio di materiale per prestazione: Costi mat./ N° Prestaz. 7) Indicatore di presenza: Ore lavorate / ore lavorabili. 8) Tempo medio per prestazione: Ore lavorate / numero prestazioni. (con correttivo ore e numero ad escludere prestazioni notturne e. festive, vedi in seguito) 9) Incidenza richieste urgenti: Richieste urgenti / richieste totali 10) TAT Turn Around Time per richieste urgenti: tempo medio di. evasione richieste urgenti. 11) Valutazione appropriatezza richieste: Rapporto costi remunerati per. DRG e costo prestazioni di laboratorio per categorie omogenee di. DRG 12) N° Prestazioni annue /operatore. 13) Indicatore di rendimento economico: Ricavi per prestazioni. ambulatoriali / costi per l’esecuzione. 14) Carico di lavoro per singola prestazione, in funzione della. modalità di richiesta e di esecuzione.")

17

Gli indicatori dovranno essenzialmente essere rivolti ai seguenti

obiettivi, tipici del controllo di gestione del Laboratorio Analisi:

18

Abitualmente richiesti dalle Amministrazioni nei seguenti modi:

Qual’è il bilancio economico (vedi il budget) Qual’è la redditività totale e dei singoli settori ed il break evenpoint. Quanto costa ogni prodotto (analisi) del Laboratorio Quale incidenza hanno i vari fattori produttivi Il personale è quantitativamente e qualitativamente adeguato per la richiesta delle prestazioni Qual’è la loro produttività Il personale è ben distribuito fra i settori del laboratorio I risultati sono forniti celermente La precisione analitica è conforme alle strumentazioni in dotazione. La precisione, accuratezza e i limiti di riferimento sono adeguati. Gestione: attività che fissa obiettivi e sceglie i metodi per raggiungerli Controllo di gestione: attività che controlla la coerenza delle scelte di gestione con l’uso efficace ed efficiente delle risorse.

. Qual’è la redditività totale e dei singoli settori ed il break evenpoint. Quanto costa ogni prodotto (analisi) del Laboratorio. Quale incidenza hanno i vari fattori produttivi. Il personale è quantitativamente e qualitativamente adeguato per la richiesta delle prestazioni. Qual’è la loro produttività. Il personale è ben distribuito fra i settori del laboratorio. I risultati sono forniti celermente. La precisione analitica è conforme alle strumentazioni in dotazione. La precisione, accuratezza e i limiti di riferimento sono adeguati. Gestione: attività che fissa obiettivi e sceglie i metodi per raggiungerli. Controllo di gestione: attività che controlla la coerenza delle scelte di gestione con l’uso efficace ed efficiente delle risorse.")

19

Affidabilità dei prodotti

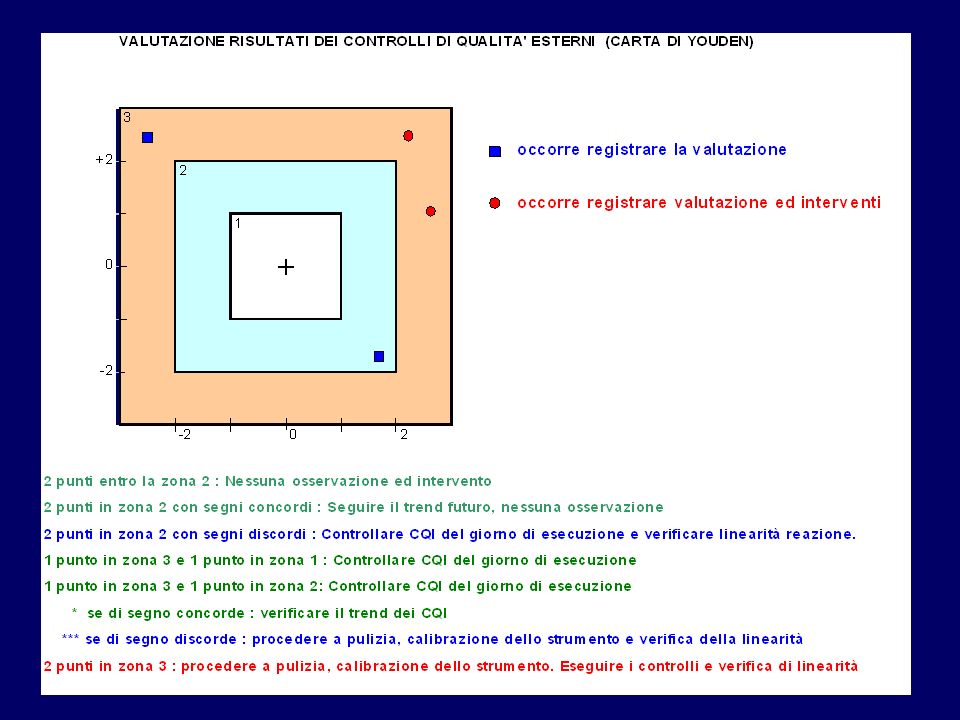

I prodotti tipici dell’attività di Laboratorio sono gli esami e i risultati, la cui affidabilità si basa sul controllo della imprecisione analitica (Controllo di Qualità Interno) e della appropriatezza (Verifica Esterna di Qualità). I CQI permettono sia di controllare l’imprecisione analitica, come pure la validazione della seduta, con l’applicazione delle regole di Westgard (3 sono imposte da disposizioni di legge; l’applicazione di tutte le 6 regole principali dette “multi rule” è un elemento qualificante, per lo più utilizzata nei laboratori più performanti. Il grafico allegato ne esprime l’utilità e l’importanza. La VEQ permette di confrontare i valori prodotti con lo stesso metodo ed altri, di tutti i Laboratori partecipanti, per comparare la appropriatezza rispetto al “valore di consenso” generale e del proprio gruppo. Valore aggiunto è anche dato all’integrazione dei risultati con note interpretative ed eventuali suggerimenti di completamento diagnostico.

e della appropriatezza (Verifica. Esterna di Qualità). I CQI permettono sia di controllare l’imprecisione analitica, come pure. la validazione della seduta, con l’applicazione delle regole di Westgard (3 sono imposte da disposizioni di legge; l’applicazione di tutte le 6 regole principali dette multi rule è un elemento qualificante, per lo più utilizzata nei laboratori più performanti. Il grafico allegato ne esprime l’utilità e l’importanza. La VEQ permette di confrontare i valori prodotti con lo stesso metodo. ed altri, di tutti i Laboratori partecipanti, per comparare la appropriatezza rispetto al valore di consenso generale e del proprio gruppo. Valore aggiunto è anche dato all’integrazione dei risultati con note. interpretative ed eventuali suggerimenti di completamento diagnostico.")

21

Seduta non valida Seduta non valida

23

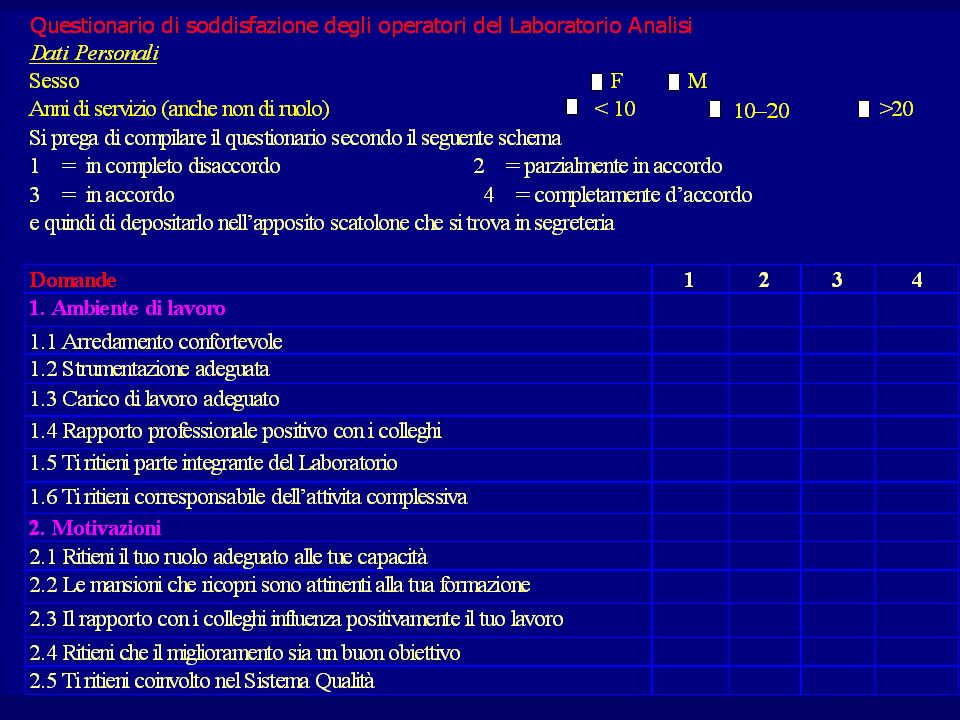

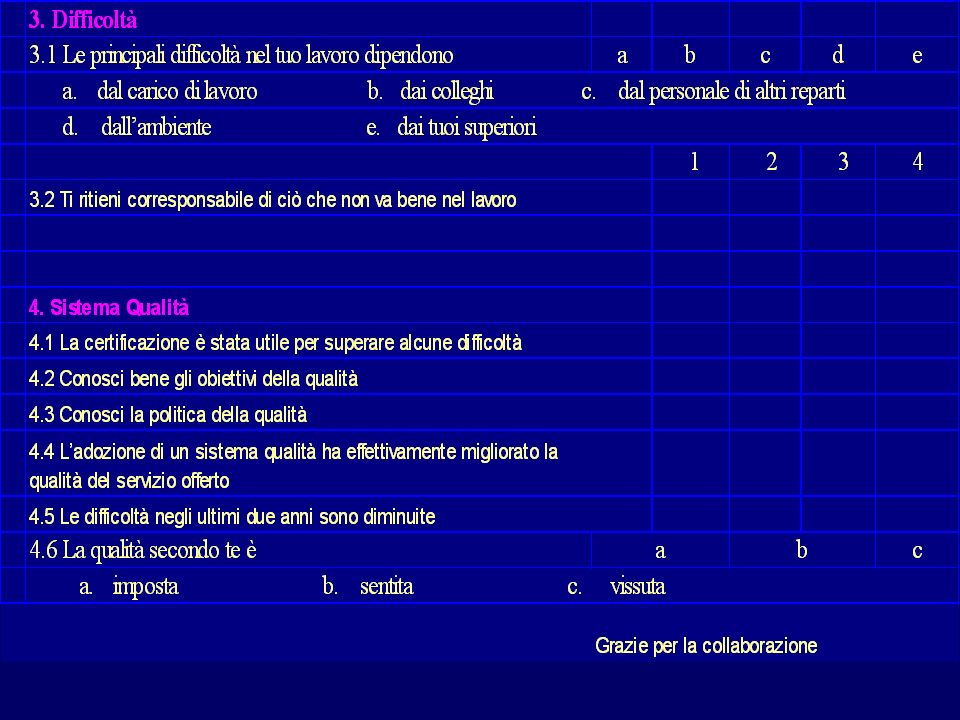

Soddisfazione utenza La metodologia per la valutazione della soddisfazione si basa essenzialmente sul questionario **, che può essere aperto, chiuso, misto, ponderato ecc., comunque rivolto omogeneamente agli aspetti positivi e negativi dell’organizzazione. Per utenza, nell’ottica della Vision, si devono intendere anche le parti interessate (reparti, operatori del Laboratorio, medici richiedenti esterni, associazioni di malati, ecc.). Pertanto devono essere predisposti almeno tre questionari per: Utenza esterna Reparti richiedenti Personale del Laboratorio Analisi. **Anche controllo, riduzione e analisi dei reclami, interviste, incontri, riunioni, ecc.

. Pertanto devono essere predisposti almeno tre questionari per: Utenza esterna. Reparti richiedenti. Personale del Laboratorio Analisi. **Anche controllo, riduzione e analisi dei reclami, interviste, incontri, riunioni, ecc.")

24

Gentile utente, ai fini del miglioramento del Nostro Servizio, Le saremmo grati se potesse compilare il seguente questionario anonimo da inserire nell’apposito raccoglitore presente al Centro Prelievi. Ringraziandola per la collaborazione, ci auguriamo che al prossimo accesso possa riscontrare la concretizzazione del suo contributo. Siete soddisfatti in merito a: INSODDISFATTO SODDISFATTO Le informazioni preliminari ricevute per l’accesso al Nostro Ospedale L’accoglienza nel nostro Ente I tempi di attesa per l’evasione delle procedure amministrative Le indicazioni e la segnaletica per raggiungere il Centro Prelievi Centro Prelievi L’orario di apertura La professionalità e competenza del personale L’adeguatezza e pulizia degli ambienti Le modalità e i tempi per il ritiro dei referti Quale altra modalità d’invio dei referti gradirebbe ? □ Invio con posta celere □ Invio via fax □ Consultazione con password in internet (fermo restando l’obbligo del ritiro degli originali entro 60 giorni dalla data prevista) UTENZA ESTERNA

UTENZA ESTERNA.")

25

SEGUE QUESTIONARIO UTENZA INTERNA

E’ la prima volta che accede al Nostro Centro Prelievi □ Si □ No Spunti di miglioramento, suggerimenti : ………………………………………………………………………………………………………….…………………………………………………………………………………………………………. …………………………………………………………………………………………………………. Roma, ……. /……../ 2005 SEGUE QUESTIONARIO UTENZA INTERNA

26

□ Accettazione □ Urgenze □ Ematologia □ Chimica □ Dos. Farmaci

Tra le aree di Laboratorio elencate qui di seguito, indicare quella che genera il maggior numero di problemi : □ Accettazione □ Urgenze □ Ematologia □ Chimica □ Dos. Farmaci □ Biochimica Generale (EuTG, Es. Urine e feci, Protidogrammi) □ Allergologia □ Endocrinologia □ Sierologia infettiva □ Biochimica metabolica (aminoacidi, ac. Organici)

□ Allergologia. □ Endocrinologia □ Sierologia infettiva □ Biochimica metabolica (aminoacidi, ac. Organici)")

27

Difficoltà di contatto

Problemi più frequenti intercorsi tra il Reparto/Ambulatorio ed il L.A. : -5 -1 0 Difficoltà di contatto Campioni smarriti Referti smarriti Richieste di ripetizione analitica Richieste di precisione analitica Informazioni errate, contrastanti o non aggiornate Scarsa disponibilità del personale tecnico Scarsa disponibilità del personale in accettazione Scarsa disponibilità del personale laureato Spunti di miglioramento, suggerimenti : ………………………………………………………………………………………………… ……………………………………………………………………………………………………………………………………….……… …………………………………………………………………………………………………………………………….…………………

30

Massimizzare i ricavi La varietà dell’offerta, i tempi di attesa, la celerità dei risultati, il controllo degli errori amministrativi e tecnici, le modalità di ritiro, il rispetto della privacy, l’accoglienza, la disponibilità del personale, la logistica, le infrastrutture sono i principali aspetti che influenzano la qualità percepita specie se adeguatamente supportati da azioni strategiche di marketing sul territorio. Un indice importante è il rapporto tra utenti al primo accesso alla struttura / utenti totali, che indica il grado di penetrazione sul mercato e l’incidenza dei pazienti fidelizzati. Per raggiungere risultati sensibili occorre comunque un’azione congiunta del management del Laboratorio, Amministrazione, Direzione Sanitaria e personale interno alla organizzazione. Indice correlato a questo aspetto è il ricavo medio per prestazione e il rapporto tra questo parametro e il costo medio per prestazione.

31

Massimizzare la produttività

Il carico di lavoro per esame è sicuramente l’argomento più discusso nei Laboratori Analisi ed è notevolmente influenzato dal livello di automazione, dalle modalità operative ed organizzative del lavoro. Tra i vari modelli esistenti molto diffuso è il modello “canadese”, poi modificato dal CAP (College of American Pathologists), che prevede per ciascun esame un tempo in m’ e due indici di peso (uno per ogni campione di uno stesso strumento, l’altro per ogni test richiesto su tale campione). Tale metodo considera il tempo degli operatori tecnici, amministrativi e ausiliari ed esclude il tempo del personale infermieristico per il prelievo e del personale con funzioni direttive. Il modello dell’esempio che segue, considera il solo indice peso per test (originario canadese, per cui maggiorato), per consentire facili elaborazioni informatiche e considera anche il tempo del personale con funzioni direttive.

, che prevede. per ciascun esame un tempo in m’ e due indici di peso (uno per ogni. campione di uno stesso strumento, l’altro per ogni test richiesto. su tale campione). Tale metodo considera il tempo degli operatori tecnici, amministrativi e ausiliari ed esclude il tempo del personale infermieristico per il prelievo e del personale con funzioni direttive. Il modello dell’esempio che segue, considera il solo indice peso per test (originario canadese, per cui maggiorato), per consentire facili elaborazioni informatiche e considera anche il tempo del personale con funzioni direttive.")

33

Dopo tanti anni di utilizzazione nella mia realtà lavorativa, ho constatato una buona correlazione con i tempi effettivi. Nonostante i tanti modelli proposti per rendere i carichi di lavoro comparabili e confrontabili nei diversi Laboratori (benchmarking), tale finalità non è mai stata raggiunta in quanto sono troppe le variabili specifiche, non sempre contemplate e quantificabili. L’utilità dei carichi di lavoro è esclusivamente locale per studiarne la distribuzione interna e le variazioni nel tempo; anzi il modello scelto, dovendo essere realistico della propria organizzazione, dovrà essere modificato “a misura”, con prove ad incrocio top-down e bottom up. Per confrontare la produttività tra i diversi Laboratori sono più significativi i “macro indici” quali il 5) e il 12) visti precedentemente.

, tale finalità non è mai stata raggiunta in quanto sono troppe le variabili specifiche, non sempre contemplate e quantificabili. L’utilità dei carichi di lavoro è esclusivamente locale per studiarne la distribuzione interna e le variazioni nel tempo; anzi il modello scelto, dovendo essere realistico della propria organizzazione, dovrà essere modificato a misura , con prove ad incrocio top-down e bottom up. Per confrontare la produttività tra i diversi Laboratori sono più. significativi i macro indici quali il 5) e il 12) visti. precedentemente.")

34

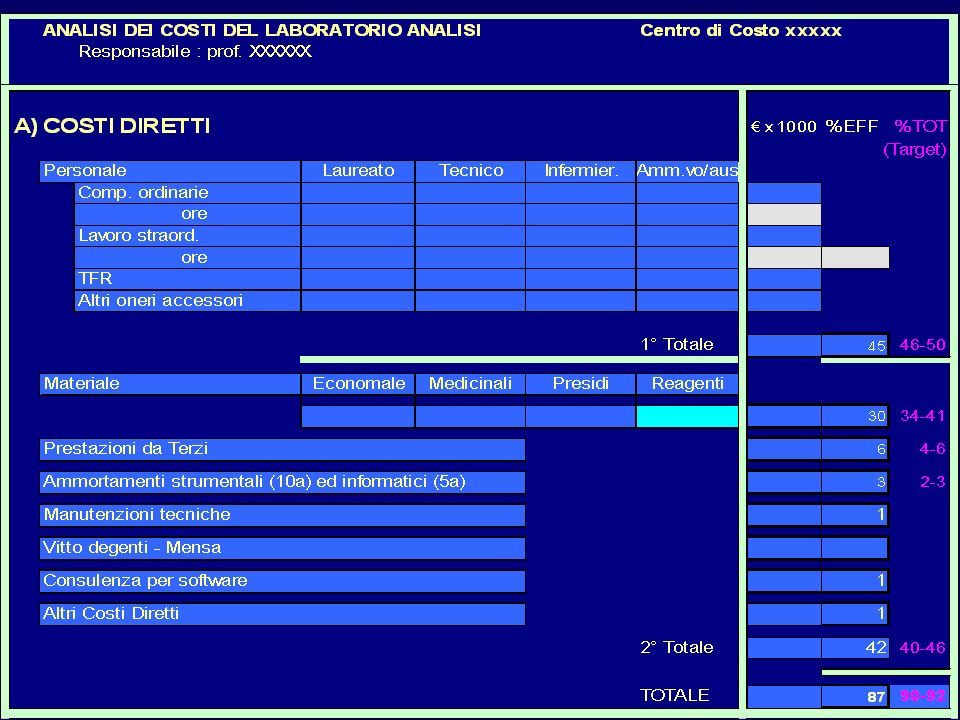

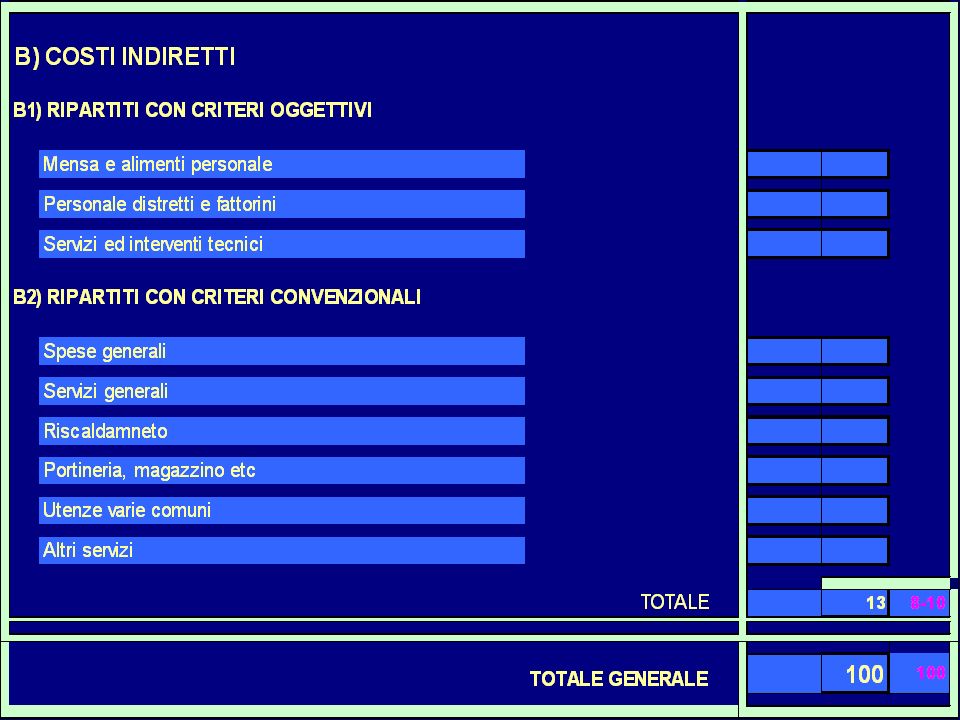

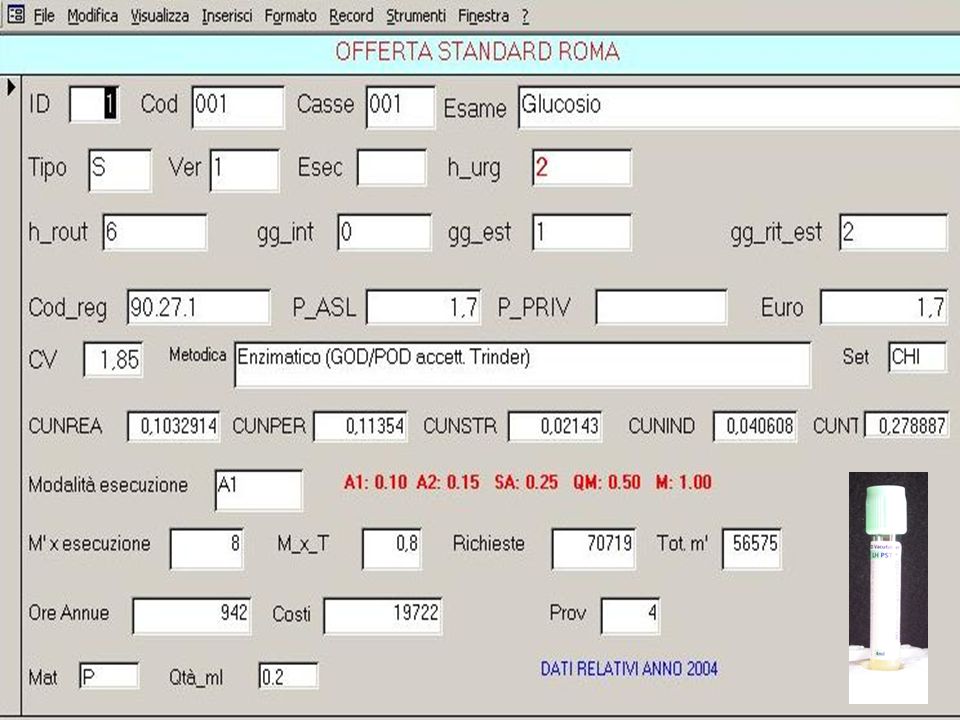

Minimizzare i costi Nella diapositiva “Offerta Standard”, che contempla tutte le prestazioni erogate dal servizio di Laboratorio e le loro caratteristiche: strumento quindi indispensabile di qualità, marketing e controllo di gestione, come avrete potuto notare vi erano anche i costi unitari per ogni singola analisi suddivisi in costi per reagenti (materiale), personale, indiretti e totali. Si è addivenuti ad essi inizialmente con metodologia analitica “bottom-up” utilizzando il modello seguente, infine verificando con metodologia sintetica “Top-down” la corrispondenza dei risultati. Anche se non escludo piccole modifiche di “quadratura”, il modello analitico permette una buona valutazione previsionale e corrispondenza con i costi reali generali a consuntivo.

, personale, indiretti e totali. Si è addivenuti ad essi inizialmente con metodologia analitica bottom-up utilizzando il modello seguente, infine verificando con metodologia sintetica Top-down la corrispondenza dei risultati. Anche se non escludo piccole modifiche di quadratura , il modello analitico permette una buona valutazione previsionale e corrispondenza con i costi reali generali a consuntivo.")

36

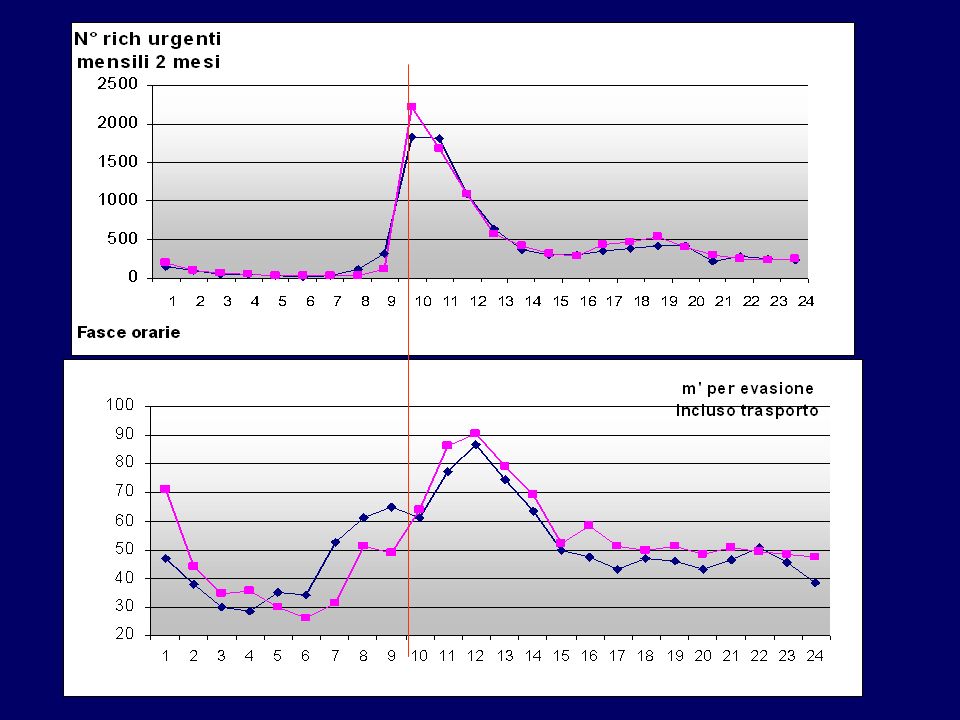

Un aspetto da considerare è l’incidenza delle richieste in urgenza, che

per le modalità di esecuzione, hanno un costo di reagenti maggiore di quelle in routine e necessitano di personale a copertura giornaliera continua. L’indice esami urgenti /esami totali è un ulteriore elemento correttivo in fase di quadratura dei costi calcolati, con i costi reali sostenuti a consuntivo. Tale aspetto ha implicazioni anche sul calcolo del carico di lavoro, che andrebbe calcolato al netto delle ore notturne e festive, correlato alle richieste “esclusivamente” urgenti in tali fasce. Un indice correlato è la percentuale di utilizzazione di un KIT (Es. 100 determinazioni teoriche; 80 calcolato considerando le calibrazioni e i controlli; 70 reali [N° esami svolti/ N° Kit utilizzati nel periodo], per ripetizioni di sedute analitiche, valori oltre linearità e aumento di sedute “brevi” per richieste Urgenti).

.")

37

Altro elemento di valutazione per la riduzione dei costi è il rapporto

personale laureato / personale tecnico- ausiliario, che deve essere adeguato all’indice di professionalità medio richiesto in base alla tipologia delle prestazioni erogate. Ogni eccesso in un senso o in un altro è da evitare. Non tutte le valutazioni di performance sono espresse da indicatori ed indici, spesso è necessario ricorrere ad analisi temporali o di flusso. Per esempio: il personale è adeguatamente ed omogeneamente distribuito nell’arco temporale giornaliero (o settimanale) per sopperire ai picchi abituali di richieste ? Oppure la messa in operatività strumentale mattutina, anticipa temporalmente ed adeguatamente il primo picco di richieste mattutine?

per sopperire. ai picchi abituali di richieste Oppure la messa in operatività strumentale mattutina, anticipa. temporalmente ed adeguatamente il primo picco di richieste mattutine")

39

Tariffe concorrenziali

La maggior parte delle tariffe sono a convenzione, per cui per tali prestazioni il vero problema è “rientrare” nella quota di rimborso. Per alcune prestazioni specie di microbiologia, tale rientro è praticamente impossibile ma non giustifica la scelta di alcune strutture di renderle “non richiedibili”. Importante è avere tariffe concorrenziali per le prestazioni “a pagamento” in quanto non convenzionate. In questo caso sono suggerite operazioni di benchmarking che comunque non dovrebbero portare a tariffe “sotto costo”.

40

Conclusioni In questa rapida ed incompleta esposizione, spero d’aver evidenziato le numerose possibilità e difficoltà del management di laboratorio di poter scegliere, definire, controllare e valutare le variabili di competenza più idonee per il pieno raggiungimento degli obiettivi del controllo di gestione. Tutti gli esempi riportati non sono riconducibili a veritiere realtà ospedaliere e semmai gli indicatori sono stati volutamente cambiati.

41

Ringrazio per l’attenzione

FINE

Presentazioni simili