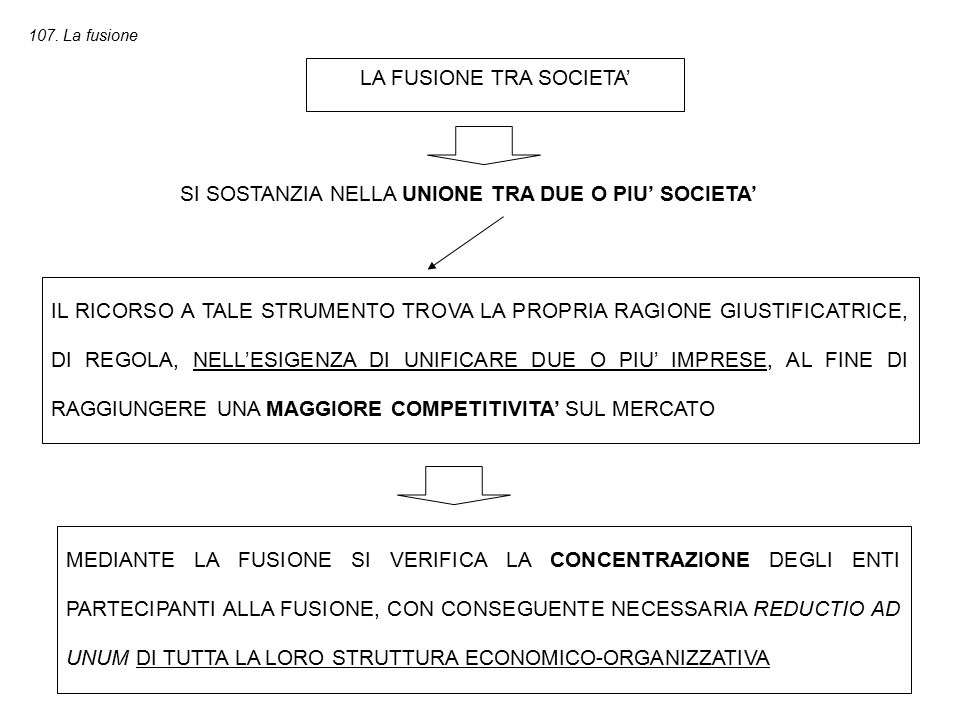

LA FUSIONE TRA SOCIETA’ SI SOSTANZIA NELLA UNIONE TRA DUE O PIU’ SOCIETA’ IL RICORSO A TALE STRUMENTO TROVA LA PROPRIA RAGIONE GIUSTIFICATRICE, DI REGOLA, NELL’ESIGENZA DI UNIFICARE DUE O PIU’ IMPRESE, AL FINE DI RAGGIUNGERE UNA MAGGIORE COMPETITIVITA’ SUL MERCATO MEDIANTE LA FUSIONE SI VERIFICA LA CONCENTRAZIONE DEGLI ENTI PARTECIPANTI ALLA FUSIONE, CON CONSEGUENTE NECESSARIA REDUCTIO AD UNUM DI TUTTA LA LORO STRUTTURA ECONOMICO-ORGANIZZATIVA

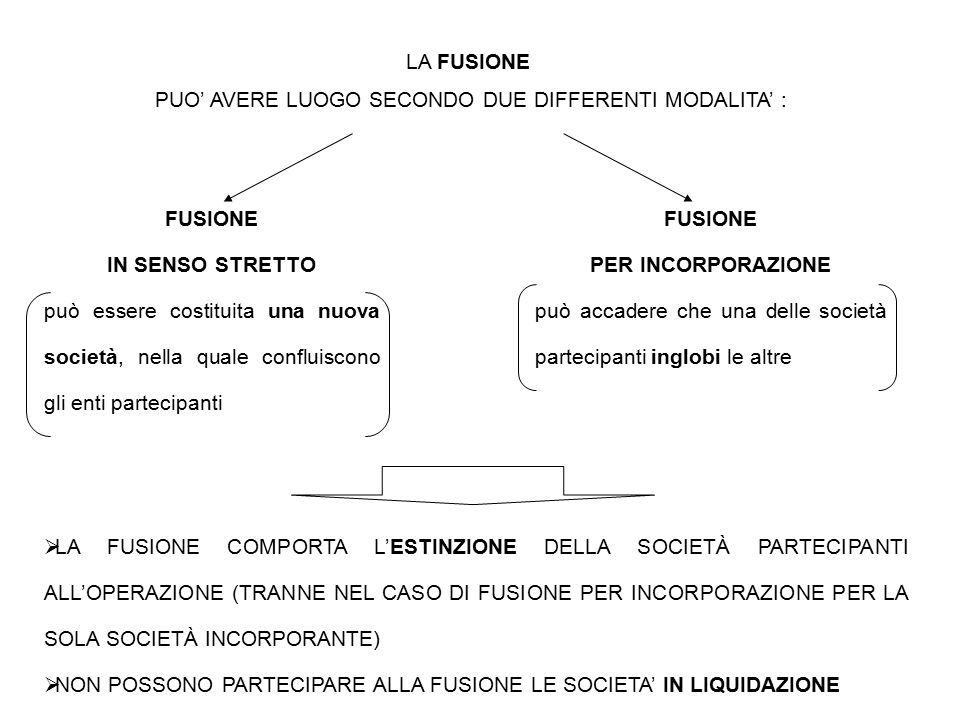

PUO’ AVERE LUOGO SECONDO DUE DIFFERENTI MODALITA’ : LA FUSIONE PUO’ AVERE LUOGO SECONDO DUE DIFFERENTI MODALITA’ : FUSIONE IN SENSO STRETTO può essere costituita una nuova società, nella quale confluiscono gli enti partecipanti FUSIONE PER INCORPORAZIONE può accadere che una delle società partecipanti inglobi le altre LA FUSIONE COMPORTA L’ESTINZIONE DELLA SOCIETÀ PARTECIPANTI ALL’OPERAZIONE (TRANNE NEL CASO DI FUSIONE PER INCORPORAZIONE PER LA SOLA SOCIETÀ INCORPORANTE) NON POSSONO PARTECIPARE ALLA FUSIONE LE SOCIETA’ IN LIQUIDAZIONE

UNA ULTERIORE DISTINZIONE DEGNA DI NOTA E’ QUELLA TRA: FUSIONE ETEROGENEA che avviene tra società di tipo diverso (ad es. tra una S.a.s. ed una S.r.l.) si verifica la trasformazione di una o più delle società partecipanti alla fusione, con conseguente necessario rispetto della disciplina e dei limiti previsti in materia di trasformazione FUSIONE OMOGENEA che ha luogo tra società dello stesso tipo (ad es. tra sue S.p.a.) E’ CONSENTITA LA FUSIONE TRA SOCIETA’ ED ENTI DI TIPO DIVERSO, NEI LIMITI PREVISTI DALLA DISCIPLINA DELLA TRASFORMAZIONE ETEROGENEA

LA FUSIONE TRA DUE O PIU’ SOCIETA’ HA LUOGO A SEGUITO DI UN PROCEDIMENTO ARTICOLATO CHE CONSTA DI TRE FASI: IL PROGETTO DI FUSIONE LA DELIBERA DI FUSIONE L’ATTO DI FUSIONE deve indicare gli elementi rilevanti ai fini della successiva deliberazione di fusione deve essere iscritto nel Registro delle imprese ove hanno sede le società partecipanti alla fusione

LA SITUAZIONE PATRIMONIALE DELLA SOCIETA’ I COMPONENTI DELL’ORGANO AMMINISTRATIVO DELLE SOCIETA’ PARTECIPANTI ALLA FUSIONE, OLTRE AL PROGETTO DI FUSIONE DEVONO REDIGERE ANCHE I SEGUENTI DOCUMENTI: LA SITUAZIONE PATRIMONIALE DELLA SOCIETA’ LA RELAZIONE DEGLI AMMINISTRATORI deve essere redatta secondo le norme sul bilancio di esercizio. In presenza di determinate condizioni può essere sostituita dall’ultimo bilancio d’esercizio deve indicare il rapporto di cambio tra le partecipazioni nelle vecchie società e quelle nella nuova INOLTRE, UNO O PIU’ ESPERTI PER CIASCUNA SOCIETA’ DEBBONO PREDISPORRE UNA RELAZIONE SULLA CONGRUITÀ DEL RAPPORTO DI CAMBIO DELLE QUOTE O DELLE AZIONI

IL LEGISLATORE HA DETTATO UNA DISCIPLINA SEMPLIFICATA NEI CASI IN CUI: LA SOCIETÀ INCORPORANTE POSSIEDE TUTTE LE AZIONI O QUOTE DELLA SOCIETÀ INCORPORATA O ALMENO 90% ALLA FUSIONE NON PARTECIPANO SOCIETÀ CON CAPITALE RAPPRESENTATO DA AZIONI O SOCIETÀ COOPERATIVE PER AZIONI LA FUSIONE AVVIENE A SEGUITO DI ACQUISIZIONE CON INDEBITAMENTO (COSIDDETTO LEVERAGED BUYOUT) E CIOÈ QUANDO UNA SOCIETÀ NE ACQUISTA UN’ALTRA INDEBITANDOSI, PER POI FONDERSI CON LA SOCIETÀ INDEBITATA E PAGARE I DEBITI CON L’ATTIVO PATRIMONIALE DI QUEST’ULTIMA

NELLE SOCIETÀ DI PERSONE NELLE SOCIETÀ DI CAPITALI LA DELIBERA DI FUSIONE LA FUSIONE E’ DELIBERATA DAI SOCI DELLE SOCIETA’ PARTECIPANTI ALLA FUSIONE MEDIANTE APPROVAZIONE DEL RELATIVO PROGETTO NELLE SOCIETÀ DI PERSONE la deliberazione deve essere adottata con il voto favorevole della maggioranza dei soci, determinata secondo la parte attribuita a ciascun socio nella distribuzione degli utili NELLE SOCIETÀ DI CAPITALI l’approvazione del progetto di fusione avviene con le modalità ed i quorum previsti per le modifiche dell’atto costitutivo o dello statuto

LE DELIBERAZIONI DEVONO ESSERE ISCRITTE NEL REGISTRO DELLE IMPRESE, PREVIO CONTROLLO DI LEGALITA’ DA PARTE DEL NOTAIO VERBALIZZANTE, SE LA SOCIETA’ RISULTANTE DALLA FUSIONE E’ UNA SOCIETA’ DI CAPITALI ANCORCHE’ SIA INTERVENUTA L’APPROVAZIONE DEL RELATIVO PROGETTO, LA FUSIONE PUO’ ESSERE ATTUATA SOLO DOPO CHE SIANO DECORSI 60 GIORNI DALLA DATA DI ISCRIZIONE NEL REGISTRO DELLE IMPRESE DELL’ULTIMA DELIBERA DELLE SOCIETA’ PARTECIPANTI ALLA FUSIONE. NEL SUDDETTO TERMINE I CREDITORI DELLE SOCIETA’ PARTECIPANTI ALLA FUSIONE POSSONO PROPORRE OPPOSIZIONE

L’ATTO DI FUSIONE E’ STIPULATO DAI LEGALI RAPPRESENTATI DELLE SOCIETA’ PARTECIPANTI ALLA FUSIONE DEVE ESSERE REDATTO PER ATTO PUBBLICO DEVE ESSERE DEPOSITATO PER L’ISCRIZIONE NEL REGISTRO DELLE IMPRESE DEL LUOGO OVE HANNO SEDE LE SOCIETA’ PARTECIPANTI ALLA FUSIONE E LA SOCIETA’ RISULTANTE ALLA FUSIONE LA FUSIONE HA EFFETTO SOLO DOPO CHE SIA EFFETTUATA L’ULTIMA ISCRIZIONE NEL REGISTRO DELLE IMPRESE, SEBBENE NELL’IPOTESI DI FUSIONE PER INCORPORAZIONE POSSA ESSERE STABILITA UNA DATA SUCCESSIVA

EFFETTI DELLA FUSIONE LE SOCIETA’ PARTECIPANTI ALL’OPERAZIONE CONFLUISCONO NELLA SOCIETA’ RISULTANTE DALLA FUSIONE (O IN QUELLA INCORPORANTE), CON CONSEGUENTE UNIFICAZIONE SOGGETTIVA E PATRIMONIALE DELLE DIVERSE SOCIETA’ LA SOCIETA’ RISULTANTE DALLA FUSIONE (OVVERO QUELLA INCORPORANTE) ASSUME I DIRITTI E GLI OBBLIGHI DELLE SOCIETA’ PARTECIPANTI ALLA FUSIONE, PROSEGUENDO TUTTI I LORO RAPPORTI, ANCHE PROCESSUALI, ANTERIORI ALLA FUSIONE

LADDOVE LA FUSIONE COMPORTI LA COSTITUZIONE DI UNA NUOVA SOCIETA’ DI CAPITALI, OVVERO L’INCORPORAZIONE IN UNA SOCIETA’ DI CAPITALI, I SOCI IN PRECEDENZA ILLIMITATAMENTE RESPONSABILI CONTINUANO A RISPONDERE ANCHE CON IL PROPRIO PATRIMONIO PER L’ADEMPIMENTO DELLE OBBLIGAZIONI DELLE RISPETTIVE SOCIETA’ CONTRATTE PRIMA DELL’ULTIMA ISCRIZIONE DELL’ATTO DI FUSIONE NEL REGISTRO DELLE IMPRESE EFFETTUATE LE PRESCRITTE ISCRIZIONI NEL REGISTRO DELLE IMPRESE L’INVALIDITA’ DELL’ATTO DI FUSIONE NON PUO’ PIU’ ESSERE DICHIARATA. I SOCI ED I TERZI DANNEGGIATI DALL’OPERAZIONE POTRANNO UNICAMENTE AGIRE PER IL RISARCIMENTO DEI DANNI fatto salvo il caso in cui vi sia il consenso dei creditori alla liberazione