Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La Struttura Istituzionale della Produzione

Cooperazione, reti e formazione di capitale sociale

2

Le domande: quali … …Imprese? …Mercati? …Istituzioni? …Culture?

Le imprese sono tutte uguali? C’è un tipo di impresa più favorevole allo sviluppo? …Mercati? “mercato” o “mercati”: quali sono le forme transattive ? È la “concorrenza” o il “monopolio” a favorire lo sviluppo? …Istituzioni? Si può parlare di struttura istituzionale della produzione? Istituzioni “pubbliche” o “private”? Se le istituzioni sono delle “regole” condivise si può parlare di concorrenza? …Culture? È possibile immaginare comportamenti sociali più favorevoli allo sviluppo?

3

Geografia del corso Costi transattivi Contratti Tecniche Processi

Organizzazione industriale Cooperazione Beni Pubblici Integrazione Costi transattivi Imprese Distretti industriali e globalizzazione Reti Istituzioni Il sistema agroindustriale Esempi empirici: Agrindustria Cooperazione

4

Cultura economica: realtà e miti

Impresa Possiede l’informazione su tecniche e opportunità Massimizza il profitto Mercato Garantisce la simmetria delle informazioni Regola i comportamenti devianti Istituzioni Incentivano, difendono e premiano le azioni individuali Garantiscono il perfetto funzionamento del mercato

5

Impresa e sviluppo: i miti

La grande impresa Economie di scala Programmazione R&S Formazione prof. Stabilità Crescita Conquista dei mercati Controllo del conflitto Sopravvivenza La piccola impresa Minori immobilizzi Flessibilità Capacità innovativa Partecipazione Non conflittualità Selezione naturale

6

Impresa e ambiente economico

La grande impresa Punti di forza: Mercato vasto Sistema finanziario articolato Regolazione istituzionale Punti di debolezza: Mediazione politica Mediazione sindacale La piccola impresa Punti di forza: Bassa regolazione Bassi costi sociali Mercati articolati Punti di debolezza: Sistema giuridico efficiente Infrastrutture Beni pubblici

7

Il puzzle dello sviluppo

Imprese Mercati Contratti/Istituzioni Cultura

8

Problematiche dello sviluppo

Lo sviluppo è un processo E’ necessario essere consapevoli delle distorsioni associate Esiste un problema di coordinamento tra fasi e agenti L’informazione deve essere redistribuita Essendo un fenomeno di cambiamento: Non può essere trattato con ipotesi di equilibrio statico Fattori marginali possono diventare importanti Le complementarità debbono essere controllate e valorizzate Lo sviluppo ha bisogno di tempo (fasi di transizione) Gli squilibri sono fondamentali nel processo di apprendimento (processi diacronici)

Gli squilibri sono fondamentali nel processo di apprendimento (processi diacronici)")

9

Esempio: la fabbrica del cioccolato

Quale sarà la funzione di produzione? Fattori Tecniche Contratti e normativa Dimensioni minime Dimensioni massime o ottime Livello della domanda Struttura del settore Localizzazione / commercializzazione

10

Adesso tocca a voi: costruite una funzione di produzione di torte al cioccolato …..

Georgescu Roegen lo ha definito il “complesso del Flusso”: …. si ricorderanno degli “ingredienti” che debbono essere trasformati … So già la risposta che mi daranno … …. e si scorderanno degli “strumenti” e delle “regole” del loro utilizzo … …. sarà probabilmente una risposta errata …

11

…ma siete in buona compagnia:

R.Frank, Microeconomia, McGraw Hill, p. 275

12

Definizione di Funzione di Produzione

R.Frank, microeconomia, McGraw Hill, p. 275 L’attività imprenditoriale: “Il processo di organizzazione, gestione e assunzione di responsabilità di un’impresa economica

13

Teoria dei processi

14

Il concetto di “processo”

Il processo economico è un “frammento” di tempo storico; quindi: Deve essere sempre definito con due parametri: Un intervallo temporale di durata Un confine “spaziale” che renda possibile riconoscere il contesto (spazio geografico, contesto istituzionale, sequenza di operazioni); un confine che renda possibile separare ciò che appartiene al processo, da quello che è estraneo

; un confine che renda possibile separare ciò che appartiene al processo, da quello che è estraneo.")

15

Rappresentazione analitica dei processi di produzione

La rappresentazione grafica di ogni processo produttivo per la produzione di beni e servizi può essere schematizzata:

16

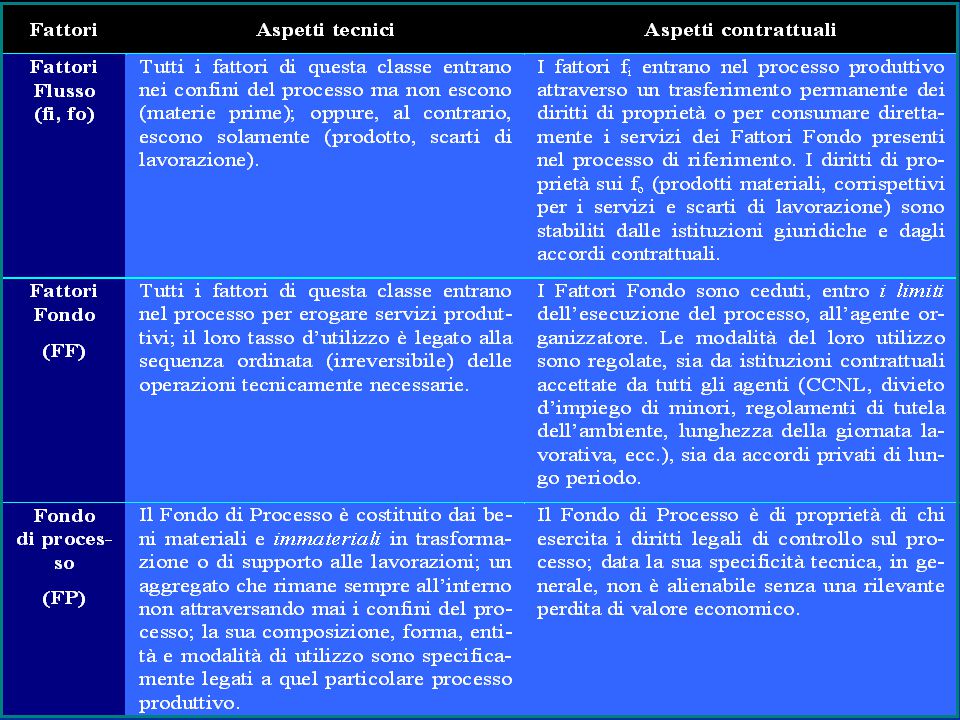

Definizioni: Fattori flusso (fi, fo): sono i fattori che entrano nei confini del processo ma non escono (ad esempio, materie prime ed energia) (fi); oppure, al contrario, escono solamente (fo): ad esempio, prodotti destinati al consumo, o a trasformarsi in inputs di altri processi, oppure scarti di lavorazione. Fattori Fondo (FF): entrano nel processo ed erogano servizi produttivi nel periodo della loro presenza secondo un piano di coordinamento; la loro uscita dal processo è regolata – oltre che dal piano – da vincoli tecnici e da accordi contrattuali. Fondo di Processo (FP): beni materiali e immateriali in trasformazione o di supporto alle lavorazioni; un aggregato che rimane sempre all’interno del processo non attraversando mai i suoi confini.

: sono i fattori che entrano nei confini del processo ma non escono (ad esempio, materie prime ed energia) (fi); oppure, al contrario, escono solamente (fo): ad esempio, prodotti destinati al consumo, o a trasformarsi in inputs di altri processi, oppure scarti di lavorazione. Fattori Fondo (FF): entrano nel processo ed erogano servizi produttivi nel periodo della loro presenza secondo un piano di coordinamento; la loro uscita dal processo è regolata – oltre che dal piano – da vincoli tecnici e da accordi contrattuali. Fondo di Processo (FP): beni materiali e immateriali in trasformazione o di supporto alle lavorazioni; un aggregato che rimane sempre all’interno del processo non attraversando mai i suoi confini.")

17

Un esempio di processo produttivo: una torta al cioccolato

Fattori Fondo: Utensili Nonna Cucina Forno Fattori Flusso: Ingredienti input: (zucchero, farina, cacao, uova, energia) Torta (scarti: carta, gusci, ecc.) Fondo di processo: Mix di tutti fattori: materia in trasformazione e servizi

Torta (scarti: carta, gusci, ecc.) Fondo di processo: Mix di tutti fattori: materia in trasformazione e servizi.")

18

Funzionale di produzione: Fattori Fondo

19

Funzionale di produzione: Fattori Flusso

20

Funzionale di produzione: Fondo di Processo

100%

22

Non è alienabile senza gravi perdite di valore

Riassumendo ….. Fattori Aspetti tecnici Aspetti contrattuali Fattori Flusso (fi, fo) Entrano o escono, ma non possono entrare e uscire Sono comprati o venduti in modo definitivo Fattori Fondo (FF) Entrano ed escono dal processo per erogare servizi, Sono affittati da un agente contrattuale responsabile del coordinamento Fondo di processo (FP) Rimane nel processo ed è caratterizzato da alta specificità Non è alienabile senza gravi perdite di valore (Bene Pubblico)

Entrano o escono, ma non possono entrare e uscire. Sono comprati o venduti in modo definitivo. Fattori Fondo (FF) Entrano ed escono dal processo per erogare servizi, Sono affittati da un agente contrattuale responsabile del coordinamento. Fondo di processo (FP) Rimane nel processo ed è caratterizzato da alta specificità. Non è alienabile senza gravi perdite di valore. (Bene Pubblico)")

23

I costi totali di un processo

Fattori flusso Proporzionali rispetto a Q Indipendenti da t0 , tk Fattori Fondo Proporzionali a t0 , tk Fissi rispetto a Qprogrammato Fondo di Processo Costo totale ( fi+ FF) € Q € Q Qp Q €

€ Q. € Q. Qp. Q. €")

24

I costi medi di un processo

Fattori flusso Costanti rispetto a Qeffettivo Indipendenti da t0 , tk Fattori Fondo Inversamente prop. a Qeffettivo Dipendenti da contratto per t0 , tk Fondo di Processo Costo totale medio Cm= -1(Qe) € Q Qe € Q Qe € Q Qe

€ Q. Qe. € Q. Qe. € Q. Qe.")

25

Riassumendo: La definizione dei processi è possibile solo introducendo la dimensione temporale La dimensione temporale fa emergere l’organizzazione L’organizzazione rende specifici fattori produttivi generici: dunque indispensabili a quel processo in cui svolge la sua azione L’organizzazione scrive la storia dei fattori produttivi: determina se, quando, come, con grado d’intensità, e in sincronia con chi verranno utilizzati i fattori della produzione L’organizzazione rende dunque i fattori indivisibili rispetto al processo che attiva

26

Integrazione di processi e dimensione dell’impresa

Teoria dei costi

27

Organizzazione e costi in un’interfaccia tecnologica

Costo medio del fattore-fondo Lavoro 20 40 60 80 100 1 2 3 4 5 6 7 8 9 10 Quantità

28

“Somme” di processi: Somma (+) e Integrazione ()

= =

29

Attivazione in successione(A) e in parallelo (B) di interfacce tecnologiche (processi elementari) Andamento dei costi

e in parallelo (B) di interfacce tecnologiche (processi elementari) Andamento dei costi")

30

Integrazione dei processi “in linea” (il sistema di fabbrica)

")

31

Andamento dei costi per dimensione e grado di utilizzo

32

Modello linea-parallelo

33

Andamento dei costi per tipologia organizzativa

10 addetti * 100€ = 1000€ Costi Totali 1000€ / 240 torte = 4.17€ Costi medi

34

…e se si potesse licenziare?

Costo Medio: 10€ Costo Medio: 4,17 € ? Dimostrazione

35

Modello linea-parallelo

ABCDE (1 impresa con 10 addetti); AD+C+BE (2 imprese con 4 addetti e una impresa da 2) AB+C+DE (2 imprese con 4 addetti e una impresa da 2); ABC+(D,E), (1 unità con 6 addetti e due imprese autonome nelle lavorazioni a valle; (A,B)+CDE, (1 unità con 6 addetti integrata a valle e due imprese autonome, da 2 addetti ciascuna, specializzate nelle lavorazioni a monte; A+B+C+D+E (5 imprese con 2 addetti) Modello linea-parallelo

; AD+C+BE (2 imprese con 4 addetti e una impresa da 2) AB+C+DE (2 imprese con 4 addetti e una impresa da 2); ABC+(D,E), (1 unità con 6 addetti e due imprese autonome nelle lavorazioni a valle; (A,B)+CDE, (1 unità con 6 addetti integrata a valle e due imprese autonome, da 2 addetti ciascuna, specializzate nelle lavorazioni a monte; A+B+C+D+E (5 imprese con 2 addetti) Modello linea-parallelo.")

36

Divisione del lavoro e dimensione teorica delle unità

ABCDE (1 impresa con 10 addetti); AD+C+BE (2 imprese con 4 addetti e una impresa da 2) AB+C+DE (2 imprese con 4 addetti e una impresa da 2); ABC+(D,E), (1 unità con 6 addetti e due imprese autonome nelle lavorazioni a valle; (A,B)+CDE, (1 unità con 6 addetti integrata a valle e due imprese autonome, da 2 addetti ciascuna, specializzate nelle lavorazioni a monte; A+B+C+D+E (5 imprese con 2 addetti) Distribuzione empirica?

; AD+C+BE (2 imprese con 4 addetti e una impresa da 2) AB+C+DE (2 imprese con 4 addetti e una impresa da 2); ABC+(D,E), (1 unità con 6 addetti e due imprese autonome nelle lavorazioni a valle; (A,B)+CDE, (1 unità con 6 addetti integrata a valle e due imprese autonome, da 2 addetti ciascuna, specializzate nelle lavorazioni a monte; A+B+C+D+E (5 imprese con 2 addetti) Distribuzione empirica")

37

I costi dell’integrazione

Teoria classica: Rendimenti decrescenti di scala Effetti esterni Teoria in discussione: Costi della divisione del lavoro Interni Transattivi Processi diacronici Vincoli istituzionali

38

Tipologie di processi Processi industriali/manifatturieri (sincronici)

Manipolabili organizzativamente Facilmente integrabili, quindi: Forti innovazioni di processo e/o prodotto Economie di scala e di scopo Processi non industriali e/o servizi (diacronici) Vincoli organizzativi di attivazione Scarsamente integrabili, quindi: Innovazioni di processo e/o prodotto molto lente Limitate dimensioni della domanda raggiungibile, quindi: Principalmente economie di scopo, scarse economie di scala

Vincoli organizzativi di attivazione. Scarsamente integrabili, quindi: Innovazioni di processo e/o prodotto molto lente. Limitate dimensioni della domanda raggiungibile, quindi: Principalmente economie di scopo, scarse economie di scala.")

39

Perché alcuni processi hanno costi di integrazione più alti?

Perché “saturano” l’utilizzo dei fattori fondo Perché sono caratterizzati da vincoli naturali Perché sono caratterizzati da vincoli strutturali Perché sono destinati alla produzione di “servizi”

40

Esempio: Analisi del processo produttivo dei servizi

Fattori flusso (fi, fo): sono i fattori che entrano nei confini del processo ma non escono (fi); oppure, al contrario, escono solamente (fo) Fattori Fondo (FF): entrano nel processo ed erogano servizi produttivi nel periodo della loro presenza secondo un piano di coordinamento. Fondo di processo (FP): beni materiali e immateriali in trasformazione o di supporto alle lavorazioni; un aggregato che rimane sempre all’interno del processo non attraversando mai i suoi confini. Fattori flusso (fi, fo): Utenti (consumatori) Fattori Fondo (FF): Vincoli nel piano di coordinamento Fondo di processo (FP): Scarsa accumulazione di competenze e risorse destinate

: sono i fattori che entrano nei confini del processo ma non escono (fi); oppure, al contrario, escono solamente (fo) Fattori Fondo (FF): entrano nel processo ed erogano servizi produttivi nel periodo della loro presenza secondo un piano di coordinamento. Fondo di processo (FP): beni materiali e immateriali in trasformazione o di supporto alle lavorazioni; un aggregato che rimane sempre all’interno del processo non attraversando mai i suoi confini. Fattori flusso (fi, fo): Utenti (consumatori) Fattori Fondo (FF): Vincoli nel piano di coordinamento. Fondo di processo (FP): Scarsa accumulazione di competenze e risorse destinate.")

41

Esempio di un processo produttivo “diacronico”: il trasporto merci

42

Effetti dell’integrazione dei processi “diacronici” sui costi medi totali: il trasporto

43

Effetti dell’integrazione dei processi “diacronici”: aumenta il costo del trasporto

44

I processi diacronici Vincoli Organizzativi Vincoli Strutturali

Cicli Naturali (es. stagionalità, maturazione dei prodotti) Modalità di Consumo (es. servizi medici) Dimensione dei mercati (es. volumi degli scambi e qualità merceologica) Non separabilità spazio/temporale delle fasi di produzione (es. Edilizia, trasporti, ecc.) Vincoli Strutturali Processi Diacronici Vincoli Organizzativi Variabilità nelle condizioni operative (es. ricerca di flessibilità, forte concorrenza) Variabilità interna (es. innovazioni di processo, separazione/integrazione di altre fasi del ciclo) Variabilità esterna (es. variazioni nei volumi e nelle caratteristiche qualitative della domanda)

Modalità di. Consumo. (es. servizi medici) Dimensione dei. mercati. (es. volumi degli scambi e. qualità merceologica) Non separabilità. spazio/temporale delle. fasi di produzione. (es. Edilizia, trasporti, ecc.) Vincoli Strutturali. Processi. Diacronici. Vincoli Organizzativi. Variabilità nelle. condizioni operative. (es. ricerca di flessibilità, forte concorrenza) Variabilità interna. (es. innovazioni di processo, separazione/integrazione di. altre fasi del ciclo) Variabilità esterna. (es. variazioni nei volumi e nelle. caratteristiche qualitative della. domanda)")

45

Relazione tra modelli organizzativi, grado di utilizzo e costi

46

Combinazione e cambiamento di processi eterogenei: grado di utilizzo della capacità produttiva e dimensioni dell’impresa (schema Coase-Stigler) Y2 YT Y1

47

Riassumendo: Il processo elementare viene definito in base a molti criteri, non necessariamente convergenti: La sequenza tecnica delle operazioni Le regole (istituzioni) contrattuali che regolano l’impiego delle risorse La concorrenza con altri agenti La necessità di contrastare la variabilità della “domanda” (concorrenza con altri agenti) ridurre il grado d’incertezza nei risultati

contrattuali che regolano l’impiego delle risorse. La concorrenza con altri agenti. La necessità di contrastare la variabilità della domanda (concorrenza con altri agenti) ridurre il grado d’incertezza nei risultati.")

48

Inoltre, l’integrazione dei processi …

È necessaria per ridurre il sottoutilizzo dei fattori Fondo impiegati (economie di scala e scopo) Permette un maggior grado di specializzazione delle risorse umane, fornendo un’assicurazione sui costi legati alla stessa divisione del lavoro. Consente l’accumulo di esperienze e abilità Permette una maggiore sincronizzazione (e controllo) delle operazioni di fasi diverse Consente la formazione di beni pubblici a disposizione degli agenti partecipanti al processo Aumenta la probabilità di innovazioni di processo

Permette un maggior grado di specializzazione delle risorse umane, fornendo un’assicurazione sui costi legati alla stessa divisione del lavoro. Consente l’accumulo di esperienze e abilità. Permette una maggiore sincronizzazione (e controllo) delle operazioni di fasi diverse. Consente la formazione di beni pubblici a disposizione degli agenti partecipanti al processo. Aumenta la probabilità di innovazioni di processo.")

49

Integrazione e costi di transazione

Nella moderna letteratura dell’impresa c’è un largo accordo nel riconoscere ai costi di transazione (CT) un ruolo fondamentale nella definizione dell’impresa I confini di tutte le imprese si definiscono sempre dal confronto tra i costi organizzativi (integrazione) e i CT Non c’è accordo invece sulla natura di questi costi. Esistono due linee di pensiero: I CT sono costi provocati da comportamenti opportunistici (Williamson) I CT sono costi derivanti dalla difficoltà di modificare la divisione sociale del lavoro (Coase)

un ruolo fondamentale nella definizione dell’impresa. I confini di tutte le imprese si definiscono sempre dal confronto tra i costi organizzativi (integrazione) e i CT. Non c’è accordo invece sulla natura di questi costi. Esistono due linee di pensiero: I CT sono costi provocati da comportamenti opportunistici (Williamson) I CT sono costi derivanti dalla difficoltà di modificare la divisione sociale del lavoro (Coase)")

Presentazioni simili

LEZ 2>")

diversi tipi d'impresa: dal piccolo artigiano alla multinazionale b)possibili conflitti d'interesse:>")