Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Aspetti previdenziali dell’accordo del 15 Maggio 2009

PATRONATO INCA CGIL Il Fondo per il sostegno al reddito dei dipendenti delle società del gruppo Ferrovie dello Stato S.p.A. Aspetti previdenziali dell’accordo del 15 Maggio 2009 Aggiornamento: 9 Novembre 2010

2

Le origini dell’accordo

Art. 2 comma 28 Legge 23 dicembre 1996 n. 662 (viene introdotto il meccanismo dei Fondi bilaterali per il sostegno al reddito) Art.59 comma 6 Legge 27 dicembre 1997 n. 449 (Viene prevista l’istituzione di un fondo bilaterale per il sostegno al reddito dei dipendenti di FS SPA)

Art.59 comma 6 Legge 27 dicembre 1997 n. 449 (Viene prevista l’istituzione di un fondo bilaterale per il sostegno al reddito dei dipendenti di FS SPA)")

3

Le origini dell’accordo

Accordo del 21 maggio 1998 fra Ferrovie dello Stato S.p.a. e le OO.SS. Integrato dall’accordo del 23 novembre 1999 (Istituzione del Fondo di sostegno al reddito) DM 21 maggio 1998 n.54T (recepimento dell’accordo e istituzione del Fondo)

DM 21 maggio 1998 n.54T (recepimento dell’accordo e istituzione del Fondo)")

4

Le origini dell’accordo

Accordo del 15 Maggio 2009 (di integrazione e modifica dell’accordo istitutivo del Fondo a sostegno del reddito) Dm 23 giugno 2009 n. 510 (di recepimento dell’accordo e nomina del comitato amministratore del Fondo)

Dm 23 giugno 2009 n. 510 (di recepimento dell’accordo e nomina del comitato amministratore del Fondo)")

5

Le origini dell’accordo

Convenzione del 4 Giugno 2010 INPS-GRUPPO FERROVIE DELLO STATO per l’erogazione delle prestazioni previste dal Fondo per il perseguimento di politiche attive a sostegno del reddito e dell’occupazione per il personale delle Società del Gruppo FS

6

Le finalità del Fondo Favorire il mutamento e l’adeguamento delle

Art. 2 comma 28 Legge 23/12/1996 n° 662 Art. 3 Accordo del 15 maggio 2009 Favorire il mutamento e l’adeguamento delle Professionalità (prestazioni erogate in via ordinaria) Realizzare politiche attive di sostegno del reddito e dell’occupazione (prestazioni erogate in via ordinaria e straordinaria)

Realizzare politiche. attive di sostegno del. reddito e. dell’occupazione. (prestazioni erogate in via. ordinaria e straordinaria)")

7

Fondo Speciale Ferrovie

I destinatari Tutti i lavoratori delle Società del Gruppo FS a cui si applica il CCNL delle attività ferroviarie del 16 aprile 2003 coinvolti in processi di ristrutturazione aziendale, di riduzione o trasformazione di attività Con iscrizione... AGO Fondo Speciale Ferrovie

8

Cosa leggiamo nell’Estratto contributivo ….

I destinatari Cosa leggiamo nell’Estratto contributivo …. AGO Fondo Speciale Ferrovie

9

l’Estratto contributivo ….

I destinatari l’Estratto contributivo …. AGO Fondo Speciale Ferrovie Vedi circolare INPS n° 204/2001

10

Circolare INPS n° 126/2010 l’Estratto contributivo ….

I destinatari Circolare INPS n° 126/2010 l’Estratto contributivo …. Legge 122/2010 4.3 Fondo Ferrovie Abrogazione art. 124 DPR n. 1092/73 Il trasferimento della posizione assicurativa nel FPLD dal Fondo Ferrovieri è disciplinato dall’articolo 241 del DPR 29 dicembre 1973, n. 1092, il quale estende a tale ordinamento le norme sulla costituzione della posizione assicurativa presso l’INPS, contenute negli articoli da 124 a 127 del medesimo decreto. Il comma 12 undecies dell’art. 12 della legge n. 122 è intervenuto ad abrogare l'articolo 124 del decreto del Presidente della Repubblica 29 dicembre 1973, n In conseguenza di tale abrogazione, con effetto sulle cessazioni senza diritto a pensione intervenute dal 31 luglio 2010, gli iscritti al Fondo Ferrovieri potranno trasferire la posizione assicurativa nel FPLD solo mediante applicazione dell’articolo 1 della legge n. 29/1979, a titolo oneroso e sulla base dei criteri generali che regolano la determinazione dell’onere di ricongiunzione.

11

Circolari INPS n° 126/2010;n°142/2010 l’Estratto contributivo ….

I destinatari Circolari INPS n° 126/2010;n°142/2010 l’Estratto contributivo …. Legge 122/2010 Art. 2 legge 29/79 Il comma 12decies dell’articolo 12 della legge in esame è inoltre intervenuto a modificare l’articolo 4, primo comma, della legge 7 luglio 1980, n. 299, che regola i criteri di determinazione della riserva matematica per le ricongiunzioni ex art. 2 della legge 29 /79 da porre a carico di determinate categorie di dipendenti pubblici, stabilendo che i coefficienti da utilizzare ai fini del calcolo sono quelli di cui all’art. 13 della legge 12 agosto 1962, n “come successivamente adeguati in base alla normativa vigente.”

12

Circolari INPS n° 126/2010;n°142/2010 l’Estratto contributivo ….

I destinatari Circolari INPS n° 126/2010;n°142/ l’Estratto contributivo …. Legge 122/2010 La modifica normativa riguarda, in ambito Inps, gli iscritti al Fondo Ferrovieri, a carico dei quali era dovuto un onere di ricongiunzione determinato applicando ancora i coefficienti attuariali approvati con DM 27 gennaio 1964. Da quanto sopra discende che l’onere di ricongiunzione ex articolo 2 della legge 29/1979, relativo a domande presentate al Fondo Ferrovieri a decorrere dal 31 luglio 2010, data di entrata in vigore della legge in esame, andrà determinato utilizzando i coefficienti in uso per la generalità dei soggetti che esercitano la facoltà di ricongiunzione, in vigore alla data di presentazione della domanda (attualmente si applicano i coefficienti approvati con DM 31 agosto 2007, in vigore dal 21 novembre 2007).

.")

13

Circolari INPS n°126/2010; n°142/2010 Legge n° 299/1980

e D.L. n° 78/2010 in Legge n° 122/2010 (art. 12, comma 12-decies) ESEMPI Coefficienti Tabella 1964 Coefficienti Tabella 2007 Maschio 40 anni e 10 di contributi 4,1295 13,8740 Maschio 50 anni e 20 di contributi 7,0825 14,9093 Maschio 58 anni e 37 di contributi 14,3977 19,7248

ESEMPI. Coefficienti Tabella Coefficienti Tabella Maschio 40 anni e 10 di contributi. 4, ,8740. Maschio 50 anni e 20 di contributi. 7, ,9093. Maschio 58 anni e 37 di contributi. 14, ,7248.")

14

l’Estratto contributivo ….

I destinatari l’Estratto contributivo …. AGO Fondo Speciale Ferrovie

15

Le prestazioni del Fondo CESSAZIONE RAPPORTO DI LAVORO

erogate in via Ordinaria Prestazioni erogate in via Straordinaria NO SI CESSAZIONE RAPPORTO DI LAVORO

16

Le prestazioni del Fondo Prestazioni erogate in via Ordinaria

Finanziamento di programmi formativi riconversione e/o riqualificazione professionale finalizzati a superare situazioni di eccedenza 2. Finanziamenti a favore di lavoratori da riduzione di orario/part-time superare situazioni di eccedenza.

17

Le prestazioni del Fondo Prestazioni erogate in via Ordinaria

Le domande di accesso alle prestazioni ordinarie da parte delle società non possono riguardare interventi superiori a 18 mesi nell’arco di vigenza del Fondo Durata:

18

Le prestazioni del Fondo Prestazioni erogate in via Ordinaria

Retribuzione annua lorda RAL= E’ la retribuzione relativa ai 12 mesi precedenti l’inizio della procedura al netto delle seguenti voci: straordinario, trasferta (ccnl art.72 p.1) , premio di risultato, indennità di trasferimento, erogazioni una tantum a qualsiasi titolo N.B. La RAL costituisce la base di calcolo per la contribuzione correlata versata dal Fondo all’INPS durante la fruizione delle prestazioni ordinarie

, premio di risultato, indennità di trasferimento, erogazioni una tantum a qualsiasi titolo. N.B. La RAL costituisce la base di calcolo per la contribuzione correlata versata dal Fondo all’INPS durante la fruizione delle prestazioni ordinarie.")

19

Le prestazioni del Fondo Prestazioni erogate in via Ordinaria

Riconversione e/o riqualificazione professionale Assegno ordinario = Retribuzione mensile lorda X 12 mensilità RML = RAL/12 Retribuzione giornaliera = RML/30 TFR = RML/13,5 Misura :

20

Le prestazioni del Fondo Prestazioni erogate in via Ordinaria

2. Riduzione di orario /part-time Assegno ordinario = 70/100 X (RML x Y/100) Y/100= percentuale di riduzione in relazione alle prestazioni non rese Misura :

Y/100= percentuale di riduzione in relazione alle prestazioni non rese. Misura :")

21

Le prestazioni del Fondo Prestazioni erogate in via Straordinaria

Erogazione di assegni straordinari di accompagnamento a pensione di anzianità o vecchiaia ai lavoratori eccedenti Cessazione!

22

Le prestazioni del Fondo Prestazioni erogate in via Straordinaria

Gli assegni straordinari saranno erogati per un massimo di 48 mesi dalla data di cessazione del rapporto di lavoro fino alla decorrenza della pensione(…finestre…) Durata:

Durata:")

23

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Per accedere all’assegno straordinario il lavoratore deve: Risultare tra il personale eccedentario dell’azienda Avere, all’atto della cessazione del rapporto di lavoro, un’anzianità contributiva e un età tali che se incrementate della maggiorazione contributiva e dell’età consentono il perfezionamento dei requisiti per il diritto a pensione di anzianità o di vecchiaia e l’apertura delle relative finestre entro 48 mesi dalla cessazione. Requisiti:

24

Le prestazioni del Fondo Prestazioni erogate in via Straordinaria

Quale maggiorazione? Alla maturazione dei requisiti per il diritto a pensione di anzianità o di vecchiaia il Fondo cessa di versare la contribuzione correlata verso l’INPS (Fondo Ferrovie o AGO). L’assegno tuttavia sarà in ogni caso corrisposto fino all’apertura della prima finestra utile per la decorrenza della pensione (anzianità o vecchiaia) fermo restando il limite di durata di 48 mesi Requisiti:

. L’assegno tuttavia sarà in ogni caso corrisposto fino all’apertura della prima finestra utile per la decorrenza della pensione (anzianità o vecchiaia) fermo restando il limite di durata di 48 mesi. Requisiti:")

25

REGIME APPLICABILE OCCORRE RILEVARE L’ANZIANITÀ CONTRIBUTIVA POSSEDUTA

ALLA DATA DEL 31 DICEMBRE 1995 (art.1, commi 12 e 13, legge 335/1995) Uguale o superiore a 18 anni Inferiore a 18 anni ZERO Regime retributivo per il diritto e per il calcolo Diritto: regime retributivo Calcolo: misto Regime contributivo per il diritto e per il calcolo

Uguale o superiore a 18 anni. Inferiore a 18 anni. ZERO. Regime retributivo per il diritto e per il calcolo. Diritto: regime retributivo Calcolo: misto. Regime contributivo per il diritto e per il calcolo.")

26

Pensione di vecchiaia

27

Diritto alla pensione di vecchiaia

requisiti richiesti nel Fondo pensioni lavoratori dipendenti AGO RETRIBUTIVO: ETÀ Uomini 65 anni Donne 60 anni ANZIANITÀ CONTRIBUTIVA Anni 20 con eccezioni (Art. 2, comma 3, DLgs n. 503/1992) PENSIONE DI VECCHIAIA (art. 1 e 2 DLgs 503) Dall’anno 2015 V. anche articolo 12, comma 12-bis, del DL n. 78/2010 Eccezioni: in alcuni casi sono sufficienti 15 anni di anz. contrib.

PENSIONE DI VECCHIAIA. (art. 1 e 2 DLgs 503) Dall’anno 2015 V. anche articolo 12, comma 12-bis, del DL n. 78/2010. Eccezioni: in alcuni casi sono sufficienti 15 anni di anz. contrib.")

28

Diritto alla pensione di vecchiaia

requisiti richiesti nel Fondo Speciale Ferrovie RETRIBUTIVO: PENSIONE DI VECCHIAIA - Anzianità contributiva: 25 o 30 anni in relazione al profilo professionale (art. 219 del DPR n. 1092/1973) (art. 6 del DLgs n. 503/1992) - Età: Uomini 65 anni; Donne 60 anni; (Articolo 5 DLgs n. 503/1992) (art. 2, comma 21, legge n. 335/1995) viaggiante, manovra e alcuni profili N/T 58 o 60 o 62 anni (Messaggio INPS n /2007)

(art. 6 del DLgs n. 503/1992) - Età: Uomini 65 anni; Donne 60 anni; (Articolo 5 DLgs n. 503/1992) (art. 2, comma 21, legge n. 335/1995) viaggiante, manovra e alcuni profili N/T 58 o 60 o 62 anni. (Messaggio INPS n /2007)")

29

Fondo speciale FFSS Pensioni di vecchiaia

Limiti età Limiti servizio 58 anni 25 anni 60 anni 62 anni 30 anni 66 anni (Messaggio INPS n /2007)

")

30

Diritto alla pensione di vecchiaia

requisiti richiesti nel AGO e nel Fondo Speciale Ferrovie dal 2008 CONTRIBUTIVO: PENSIONE DI VECCHIAIA - Anzianità contributiva: 5 anni (Art. 1, comma 20, legge n. 335/1995) - Età: Uomini 65 anni; Donne 60 anni; (Art. 1, comma 6 lett b), legge n. 243/2004) - OPPURE: - anzianità contributiva di almeno 40 anni - requisiti pensione di anzianità

- Età: Uomini 65 anni; Donne 60 anni; (Art. 1, comma 6 lett b), legge n. 243/2004) - OPPURE: - anzianità contributiva di almeno 40 anni. - requisiti pensione di anzianità.")

31

Dal 2010 l’elevazione dell’età pensionabile delle donne

Decreto-Legge n° 78/2009 convertito in Legge n° 102/2009 modificato dalla legge n° 122/2010 Dal 2010 l’elevazione dell’età pensionabile delle donne iscritte ai fondi esclusivi e l’incremento del Requisito di età sulla speranza di vita

32

La pensione di vecchiaia

(D.L. n° 78/2009 in Legge n° 102/2009 e legge n. 122/2010 ) Età Anno INPDAP AGO e altri fondi Uomini Donne 65 61 60 65 e 3 mesi 60 e 3 mesi 66 e 1 mese 66 e 1 mesi 61 e 1 mese Incremento speranza di vita- valori provvisori

Età Anno. INPDAP. AGO e altri fondi. Uomini. Donne e 3 mesi. 60 e 3 mesi e 1 mese. 66 e 1 mesi. 61 e 1 mese. Incremento speranza di vita- valori provvisori.")

33

Messaggio INPS N°30289 del 30/12/2009

(…) si conferma che l’art. 22-ter, comma 1, del D.L. n. 78/2009, convertito con modificazioni in legge con la legge n. 102/2009, non trova applicazione nei confronti delle lavoratrici iscritte al Fondo speciale FS, le quali, come disposto dall’art. 2, comma 21, della legge n. 335/1995, continuano a conseguire a domanda, e purché abbiano raggiunto il limite di servizio previsto per il proprio profilo professionale, la pensione di vecchiaia dal compimento del 60° anno di età in poi.

si conferma che l’art. 22-ter, comma 1, del D.L. n. 78/2009, convertito con modificazioni in legge con la legge n. 102/2009, non trova applicazione nei confronti delle lavoratrici iscritte al Fondo speciale FS, le quali, come disposto dall’art. 2, comma 21, della legge n. 335/1995, continuano a conseguire a domanda, e purché abbiano raggiunto il limite di servizio previsto per il proprio profilo professionale, la pensione di vecchiaia dal compimento del 60° anno di età in poi.")

34

La pensione di vecchiaia

(D.L. n° 78/2009 in Legge n° 102/2009 e legge n. 122/2010 ) Età Anno INPDAP AGO e altri fondi Uomini Donne 65 61 60 65 e 3 mesi 60 e 3 mesi 66 e 1 mese 66 e 1 mesi 61 e 1 mese Incremento speranza di vita- valori provvisori

Età Anno. INPDAP. AGO e altri fondi. Uomini. Donne e 3 mesi. 60 e 3 mesi e 1 mese. 66 e 1 mesi. 61 e 1 mese. Incremento speranza di vita- valori provvisori.")

35

Le finestre della vecchiaia

36

Valide per chi matura il requisito entro il 31 dicembre!!! 2010

LA PENSIONE DI VECCHIAIA Lavoratori dipendenti AGO e FONDO FFSS FINESTRE DI USCITA Perfezionamento requisiti entro il: Decorrenza pensione 31 marzo 1° luglio 30 giugno 1° ottobre 30 settembre 1° gennaio 31 dicembre 1° aprile Valide per chi matura il requisito entro il 31 dicembre!!! 2010 Le finestre riportate si applicano anche alle pensioni di vecchiaia nel sistema contributivo per i lavoratori dipendenti: con diritto specifico o in caso di opzione al sistema contributivo

37

60 anni donne o 65 uomini con 20 (AGO), 25 o 30 (FONDO) di ctr

Tabella riepilogativa: finestre per i lavoratori dipendenti iscritti all’AGO o al fondo FS - pensione di vecchiaia DATA Requisiti Decorrenza pensione Entro il 31 marzo 2010 60 anni donne o 65 uomini con 20 (AGO), 25 o 30 (FONDO) di ctr Entro il 30 giugno 2010 Entro il 30 settembre 2010 Entro il 31 dicembre 2010

, 25 o 30 (FONDO) di ctr Entro il 30 giugno Entro il 30 settembre Entro il 31 dicembre")

38

si applicano le nuove finestre

Se i requisiti sono maturati dal 2011 in poi si applicano le nuove finestre Norma valida per il sistema retributivo, misto e contributivo, comprese le pensioni supplementari

39

Per chi matura i requisiti dal 2011 in poi cambiano le finestre per le pensioni di vecchiaia e di anzianità (compresa quella con i 40 anni) – finestra unica 12 mesi dal mese di maturazione dei requisiti Per chi ha solo contributi da lavoro dipendente e per i pubblici dipendenti 18 mesi dal mese di maturazione dei requisiti Per i lavoratori dipendenti con contribuzione mista e per gli autonomi

40

+ + = Schema Data di maturazione dei Requisiti previsti dalla norma

(Dal 2015) mesi indice speranza di vita + Finestra di 12 mesi o di 18 mesi = Decorrenza economica prestazione

mesi indice speranza di vita. + Finestra di 12 mesi o di 18 mesi. = Decorrenza economica prestazione.")

41

Pensione di anzianità

42

Anno Lavoratori dipendenti

Requisiti perfezionati dal 2008: pensione di anzianità Lavoratori dipendenti iscritti AGO E FONDO FS Anno Lavoratori dipendenti Età minima Minimo contributivo Dal al 58 35 Dal al 59 36 (quota 95) 60 35 (quota 95) Dal al 36 (quota 96) 61 35 (quota 96) Dal in poi 36 (quota 97) 62 35 (quota 97) In tutti i casi è sempre possibile accedere con i 40 anni di contribuzione a prescindere dall’età

(quota 95) Dal al (quota 96) (quota 96) Dal in poi. 36 (quota 97) (quota 97) In tutti i casi è sempre possibile accedere con i 40 anni di contribuzione a prescindere dall’età.")

43

Data di maturazione dei requisiti Requisiti

Pensione di anzianità dal lavoratori dipendenti Data di maturazione dei requisiti Requisiti Dal 1° gennaio 2011 al 31 dicembre 2012 Quota 96 a partire da 60 quindi: Dal 1° gennaio 2013 Quota 97 a partire da 61 quindi: AGO e FF.SS.

44

Pensione di anzianità INPS E INPDAP

Legge n. 243/2004 art. 1 comma 9 Pensione di anzianità INPS e INPDAP Settore Pubblico e privato Fino al 31/12/2015 possono accedere al pensionamento di anzianità: le lavoratrici dipendenti con un’anzianità contributiva pari o superiori a 35 anni e un’età anagrafica pari o superiore a 57 anni *. Condizione per poter accedere al diritto: le lavoratrici devono optare per sistema di calcolo contributivo Sistema retributivo e misto

45

DETERMINAZIONE DELLE QUOTE

Le quote per l’accesso alla pensione di anzianità La riforma della previdenza DETERMINAZIONE DELLE QUOTE Dal 1/7/2009 il diritto alla pensione di anzianità del sistema retributivo/misto e alla pensione di vecchiaia nel sistema contributivo si raggiunge sia per i lavoratori dipendenti sia per i lavoratori autonomi con il c.d. “sistema delle quote”. Il diritto a pensione viene, infatti, conseguito quando la somma di età anagrafica (rispettare l’età minima: 59, 60, 61, ecc..) e anzianità contributiva (si deve raggiungere sempre le 1820 settimane per il diritto) raggiunge la quota stabilita dalla Tabella B allegata alla legge n. 247 del 2007. Nel determinare l’anzianità contributiva per il diritto alla pensione di anzianità nel “sistema delle quote” deve essere comunque esclusa la contribuzione non utile per il diritto (DS, malattia, ecc..)

e anzianità contributiva (si deve raggiungere sempre le 1820 settimane per il diritto) raggiunge la quota stabilita dalla Tabella B allegata alla legge n. 247 del Nel determinare l’anzianità contributiva per il diritto alla pensione di anzianità nel sistema delle quote deve essere comunque esclusa la contribuzione non utile per il diritto (DS, malattia, ecc..)")

46

età: DETERMINAZIONE DELLE QUOTE

Le quote per l’accesso alla pensione di anzianità La riforma della previdenza DETERMINAZIONE DELLE QUOTE età: l’età del pensionando ad una determinata data deve essere costituita da anni e giorni e trasformata in anni con arrotondamento al terzo decimale. I giorni devono essere contati partendo dal giorno successivo a quello di nascita e fino al giorno di verifica del diritto compreso. Devono poi essere trasformati in anni dividendo il numero dei giorni per 365.

47

DETERMINAZIONE DELLE QUOTE

Le quote per l’accesso alla pensione di anzianità La riforma della previdenza DETERMINAZIONE DELLE QUOTE anzianità contributiva: l’anzianità contributiva del pensionando deve essere trasformata da settimane in anni dividendo il numero delle settimane per 52 con arrotondamento al terzo decimale. Nel caso delle pensioni a carico del Fondo Ferrovie dello Stato, calcolate in base ad anni, mesi e giorni, l’anzianità complessiva deve essere considerata determinando la frazione di anno utile per il raggiungimento della quota con lo stesso criterio utilizzato per l’età, dividendo tuttavia il numero di giorni per 360 (anno commerciale) anziché per 365. Sempre per le prestazioni riferite al Fondo FS, restano fermi i criteri di arrotondamento dell’anzianità al mese, previsti dall’art. 59, c. 1, L. 449/97.

anziché per 365. Sempre per le prestazioni riferite al Fondo FS, restano fermi i criteri di arrotondamento. dell’anzianità al mese, previsti dall’art. 59, c. 1, L. 449/97.")

48

COME SI COSTRUISCE LA QUOTA?

AGO Legge n° 247/2007 (Articolo 1, comma 2, lettera a), punto 1) COME SI COSTRUISCE LA QUOTA? Esempio pratico INPS: Lavoratore nato il 20 maggio 1950 che al 30 settembre 2009 ha compiuto 59 anni, 4 mesi, 11 giorni (59 anni e 133 giorni di calendario) di età ed ha maturato 1854 settimane di contributi raggiunge così la quota: 133/365 = 0, = 59,364 + 1854/ = 35,654 = 95,018 Divisore 365 o 366 l’età dell’assicurato, espressa in anni con arrotondamento al terzo decimale; l’anzianità assicurativa, espressa in anni con arrotondamento al terzo decimale

, punto 1) COME SI COSTRUISCE LA QUOTA Esempio pratico INPS: Lavoratore nato il 20 maggio 1950 che al 30 settembre 2009 ha compiuto 59 anni, 4 mesi, 11 giorni (59 anni e 133 giorni di calendario) di età ed ha maturato 1854 settimane di contributi raggiunge così la quota: 133/365 = 0, = 59, /52 = 35,654 = ,018. Divisore 365 o 366. l’età dell’assicurato, espressa in anni con arrotondamento al terzo decimale; l’anzianità assicurativa, espressa in anni con arrotondamento al terzo decimale.")

49

Legge n° 247/2007 FONDO FS www.inca.it Esempio pratico INPS:

Nel caso delle pensioni a carico del Fondo Ferrovie dello Stato, calcolate in base ad anni, mesi e giorni, l’anzianità complessiva deve essere considerata determinando la frazione di anno utile per il raggiungimento della quota con lo stesso criterio utilizzato per l’età, dividendo tuttavia il numero di giorni per 360 (anno commerciale) anziché per 365. Sempre per le prestazioni riferite al Fondo FS, restano fermi i criteri di arrotondamento dell’anzianità al mese, previsti dall’articolo 59, comma 1, della legge n. 449 del 1997. Esempio pratico INPS: Stesso lavoratore con 59 anni e 133 giorni di età ed ha maturato 35 anni, 8 mesi e 10 giorni (arrotondati a 35 anni e 8 mesi) di contributi raggiunge così la quota: 133/365 = 0, = 59,364 + 8 x 30 = 240/360 = 0, = 35,667 = 95,031

anziché per 365. Sempre per le prestazioni riferite al Fondo FS, restano fermi i criteri di arrotondamento dell’anzianità al mese, previsti dall’articolo 59, comma 1, della legge n. 449 del Esempio pratico INPS: Stesso lavoratore con 59 anni e 133 giorni di età ed ha maturato 35 anni, 8 mesi e 10 giorni (arrotondati a 35 anni e 8 mesi) di contributi raggiunge così la quota: 133/365 = 0, = 59, x 30 = 240/360 = 0, = 35,667 = ,031.")

50

Le finestre della anzianità

51

Valide per chi matura il requisito entro il 31 dicembre 2010

Le finestre per l’accesso alla pensione di anzianità Dal la legge 243/2004 introduce solo 2 finestre per dipendenti pubblici e privati Data maturazione dei requisiti Data decorrenza della pensione Entro il 30 giugno 1° gennaio dell’anno successivo (soggetti con età pari o superiori a 57 anni entro il 31 dicembre dell’anno precedente) Entro il 31 dicembre 1° luglio dell’anno successivo indipendentemente dall’età anagrafica Valide per chi matura il requisito entro il 31 dicembre 2010 tali finestre si applicano anche per le donne dipendenti con 57 anni e 35 di ctr in caso di opzione al sistema contributivo a partire dal 2008 dettaglio

Entro il 31 dicembre. 1° luglio dell’anno successivo indipendentemente dall’età anagrafica. Valide per chi matura il requisito. entro il 31 dicembre tali finestre si applicano anche per le donne dipendenti con 57 anni e 35 di ctr in caso di opzione al sistema contributivo a partire dal dettaglio.")

52

Tabella riepilogativa per i lavoratori dipendenti

DATA Requisiti Decorrenza pensione Dal al 58 anni di età e 35 di ctr Dal 1.7 al Dal al DATA Requisiti Decorrenza pensione Dal 1.7 al 59 anni di età e 36 di ctr o 60 con 35 di ctr (Quota 95 – età minima 59) Dal al Dal 1.7 al

Dal al Dal 1.7 al")

53

Valide per chi matura il requisito entro il 31 dicembre 2010

Tabella riepilogativa per i lavoratori dipendenti con 40 anni di contribuzione Lavoratori dipendenti AGO e FONDO FFSS Perfezionamento requisiti entro il: Decorrenza pensione Condizioni 31 marzo 1° luglio 57 anni al 30 giugno 30 giugno 1° ottobre al 30 settembre 30 settembre 1° gennaio anno successivo nessuna 31 dicembre 1° aprile Valide per chi matura il requisito entro il 31 dicembre 2010 dettaglio

54

Tabella riepilogativa per i lavoratori dipendenti con 40 anni di contribuzione

DATA Requisiti Decorrenza pensione Entro il 31 dicembre 2009 40 anni di contribuzione Entro il 31 marzo 2010 con 57 anni entro il 30 giugno Entro il 30 giugno 2010 il 30 settembre Entro il 30 settembre 2010 Entro il 31 dicembre 2010

55

Le nuove finestre dal 2011

56

Maturazione requisiti

Nuove finestre dal 2011 – lavoratori dipendenti AGO e FONDO FS +12 mesi Maturazione requisiti Requisiti Decorrenza pensione Gennaio 2011 Di vecchiaia, anzianità con quote e 40 anni di contributi febbraio 2011 marzo 2011 aprile 2011 N.B. Per gli iscritti al Fondo FS è possibile che l’INPS mantenga la decorrenza inframensile… Es: Maturazione della quota = 13 Marzo Decorrenza pensione = 14 Marzo 2012

57

Maturazione requisiti

Nuove finestre dal 2011 – lavoratori dipendenti AGO e FONDO FS +12 mesi Maturazione requisiti Requisiti Decorrenza pensione Maggio 2011 Di vecchiaia, anzianità con quote e 40 anni di contributi giugno 2011 Luglio 2011 Agosto 2011

58

Maturazione requisiti

Nuove finestre dal 2011 – lavoratori dipendenti AGO e FONDO FS +12 mesi Maturazione requisiti Requisiti Decorrenza pensione settembre 2011 Di vecchiaia, anzianità con quote e 40 anni di contributi ottobre 2011 Novembre 2011 dicembre 2011

59

Soggetti derogati dalle nuove finestre e applicazione delle finestre presenti fino al 31/12/2010

60

La pensione di anzianità senza innalzamento

Lavoratrici donne – legge 243/ art.1 c.9 La pensione di anzianità senza innalzamento In via sperimentale fino al 31 dicembre 2015 possono accedere al pensionamento di anzianità: le lavoratrici dipendenti con un’anzianità contributiva pari o superiori a 35 anni e un’età anagrafica pari o superiore a 57 anni le lavoratrici autonome con un’anzianità contributiva pari o superiori a 35 anni e un’età anagrafica pari o superiore a 58 anni Condizione per poter accedere al diritto: le lavoratrici devono optare per sistema contributivo La circolare INPS n. 126/2010 conferma che anche per i requisiti maturati dal 2011 in poi si continuano ad applicare le finestre in vigore nel 2010: finestre semestrali.

61

Il vecchio e il nuovo

62

Il vecchio e il nuovo: pensione con 40 anni

63

La pensione di anzianità

(D.L. n° 78/2009 in Legge n° 102/2009 e legge n. 122/2010 ) Requisiti di accesso con almeno 35 anni DATA Lavoratori dipendenti Lavoratori autonomi Anni Quota Dal 61 e 3 mesi 97 e 3 mesi 62 e 3 mesi 98 e 3 mesi Dal 62 e 1 mese 98 e 1 mese 63 e 1 mese 99 e 1 mese Dal 2015 non è previsto l’incremento della speranza di vita per le pensioni di anzianità con 40 anni

Requisiti di accesso con almeno 35 anni. DATA. Lavoratori dipendenti. Lavoratori autonomi. Anni. Quota. Dal e 3 mesi. 97 e 3 mesi. 62 e 3 mesi. 98 e 3 mesi. Dal e 1 mese. 98 e 1 mese. 63 e 1 mese. 99 e 1 mese. Dal 2015 non è previsto l’incremento della speranza di vita. per le pensioni di anzianità con 40 anni.")

64

+ + = Schema Data di maturazione dei Requisiti previsti dalla norma

(Dal 2015) mesi indice speranza di vita + Finestra di 12 mesi o di 18 mesi = Decorrenza economica prestazione

mesi indice speranza di vita. + Finestra di 12 mesi o di 18 mesi. = Decorrenza economica prestazione.")

65

assegno straordinario

La misura dell' assegno straordinario

66

Fondo speciale FFSS Misura della pensione Rendimento

Con 10 anni di servizio la pensione era pari al 26% della retribuzione; ogni anno ulteriore valeva il 2% fino a raggiungere l’80% con 37 anni. Per coloro che al avevano maturato meno di 10 anni, il maturato resta acquisito al 2,6% per ogni anno, fermo restando che gli anni successivi valgono il 2%

67

Fondo speciale FFSS Misura della pensione Rendimento Anzianità al 1994

Anni per Max. 10 37 da 7 a 9 38 da 4 a 6 39 meno di 4 40

68

Le prestazioni del Fondo Prestazioni erogate in via Straordinaria

Al momento della cessazione del rapporto di lavoro l’assegno viene calcolato come se fosse una normale pensione di vecchiaia o di anzianità : La retribuzione pensionabile delle due quote A e B viene rilevata come di consueto nei rispettivi periodi di riferimento, mentre l’anzianità contributiva di quota B sarà incrementata della maggiorazione contributiva mancante per il perfezionamento del diritto. Misura :

69

Le prestazioni del Fondo Prestazioni erogate in via Straordinaria

Retribuzione annua lorda RAL= E’ la retribuzione relativa ai 12 mesi precedenti la cessazione al netto delle seguenti voci: straordinario, trasferta (ccnl art.72 p.1) , premio di risultato, indennità di trasferimento, erogazioni una tantum a qualsiasi titolo N.B. La RAL costituisce la base di calcolo per la contribuzione correlata versata dal Fondo all’INPS durante la fruizione delle prestazioni straordinarie

, premio di risultato, indennità di trasferimento, erogazioni una tantum a qualsiasi titolo. N.B. La RAL costituisce la base di calcolo per la contribuzione correlata versata dal Fondo all’INPS durante la fruizione delle prestazioni straordinarie.")

70

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Effetti pensionistici – Fondo Ferrovie Nel calcolo della Quota A di pensione la contribuzione correlata versata dal Fondo di sostegno al reddito verso il FS ferrovie INPS non dovrebbe generare differenze rispetto alla retribuzione pensionabile già utilizzata per il calcolo dell’assegno. A

71

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Effetti pensionistici – Fondo Ferrovie L’assenza di alcune voci accessorie nella base imponibile contributiva potrebbe invece determinare la riduzione della retribuzione media pensionabile di quota B già utilizzata per il calcolo dell’assegno e quindi potrebbe condizionare il calcolo della Quota B di pensione. (Solo se Salario Accessorio supera il 18% delle retribuzioni pensionabili) B N.B. In questo caso non abbiamo incremento delle voci retributive perché è intervenuta la cessazione del rapporto di lavoro.

B. N.B. In questo caso non abbiamo incremento delle voci retributive perché è intervenuta la cessazione del rapporto di lavoro.")

72

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Effetti pensionistici – AGO Nel caso in cui destinatario delle prestazioni straordinarie del Fondo sia un lavoratore iscritto all’Assicurazione Generale Obbligatoria e percepisca in busta paga anche una sola delle voci accessorie escluse dalla base imponibile per il calcolo della contribuzione correlata (Vedi determinazione della RAL), determinerebbe sempre un danno sulla retribuzione media pensionabile sia per il calcolo della Quota A che della Quota B di pensione .

, determinerebbe sempre un danno sulla retribuzione media pensionabile sia per il calcolo della Quota A che della Quota B di pensione .")

73

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Effetti pensionistici AGO-FondoFS Nel caso in cui destinatario delle prestazioni straordinarie del Fondo sia un lavoratore con un’anzianità contributiva inferiore a 18 anni al 31/12/1995 la maggiorazione contributiva riconosciuta al momento della cessazione sull’importo dell’assegno potrebbe essere considerata solo ai fini del diritto all’accesso e non per il calcolo del suo importo. In alternativa dovrebbe essere calcolata sull’ultima quota retributiva (Quota B) N.B. L’INPS, a cui abbiamo posto uno specifico quesito, dovrà chiarire inoltre se al momento del calcolo della pensione, la contribuzione correlata andrà ad incrementare il montante della quota C di pensione

N.B. L’INPS, a cui abbiamo posto uno specifico quesito, dovrà chiarire inoltre se al momento del calcolo della pensione, la contribuzione correlata andrà ad incrementare il montante della quota C di pensione.")

74

Le prestazioni del Fondo

Regime Fiscale Il Fondo svolge nei confronti dei titolari delle prestazioni il ruolo di sostituto di imposta. L’Agenzia delle entrate, rispondendo ad uno specifico quesito dell’INPS, sostiene che ai ferrovieri titolari di assegno straordinario si debba applicare la Tassazione ordinaria. Per l’esodo dei bancari invece è stato applicato il particolare regime fiscale della “Tassazione Separata” (art. 17 del TUIR di cui al DPR n.917/86) Misura :

Misura :")

75

Le prestazioni del Fondo

Regime Fiscale – Risposta ad interpello del 23/9/2010 Assegno straordinario erogato in forma rateale Assegno straordinario erogato in unica soluzione Tassazione ordinaria Tassazione separata N.B. Anche sugli assegni straordinari erogati per i dipendenti dei monopoli e delle esattorie comunali non viene applicata infatti la tassazione separata ma la tassazione ordinaria . (circolare INPS n° 132/2009)

")

76

Le prestazioni del Fondo

Se il regime Fiscale degli assegni fosse a Tassazione separata.... Misura : Tassazione Separata Dopo qualche anno dalla percezione dell’assegno straordinario l’Agenzia delle Entrate procederà, in sede di controllo della dichiarazione del sostituto d’imposta al conguaglio a debito o a credito dell’imposta dovuta; in caso di conguaglio a debito il ferroviere riceverà la riliquidazione dell’imposta dovuta tramite raccomandata A.R. senza l’applicazione di sanzioni o interessi Niente cartelle esattoriali ma nemmeno rimborsi se la riliquidazione è inferiore a 100 euro Tassazione Definitiva

77

Le prestazioni del Fondo Prestazioni del fondo e regime fiscale

Tassazione ordinaria SI Oneri deducibili SI Detrazioni Fiscali Interessi mutui , assicurazioni, spese mediche, familiari a carico, riscatto laurea del figlio ecc. SI Addizionali Reg. Com. Tassazione separata NO Oneri deducibili NO Detrazioni Fiscali Interessi mutui , assicurazioni, spese mediche, familiari a carico, riscatto laurea del figlio ecc. NO Addizionali Reg. Com. N.B. Il reddito da assegno straordinario , in regime di tassazione ordinaria, viene cumulato con gli altri redditi e va ad integrare il reddito complessivo. Il titolare di assegno straordinario, in regime di tassazione separata e in assenza di altri redditi, può essere considerato a carico di un altro contribuente tenuto agli alimenti; il suo reddito infatti non supera € 2840,51

78

Le prestazioni del Fondo Prestazioni del fondo e altri trattamenti

NO Perequazione aut. NO Assegno al nucleo familiare Misura : L’assegno corrisposto dal fondo non ha natura pensionistica; non possono essere riconosciute quindi tutte quelle prestazioni a sostegno dei redditi da pensione NON Reversibile L’assegno non è reversibile, l’eventuale decesso in costanza di percezione dell’assegno potrà dare origine ad un pensione indiretta

79

Le prestazioni del Fondo Prestazioni erogate in via Straordinaria

Erogazione in unica soluzione dell’assegno E’ possibile per il lavoratore chiedere l’erogazione in un'unica soluzione:in tal caso la misura sarà pari al 60% del valore di quanto sarebbe spettato in forma rateale. In questo caso la contribuzione correlata non è dovuta e non viene versata all’INPS. Misura : N.B. Poiché percependo l’assegno in un’ unica soluzione il lavoratore non è più iscritto al Fondo Ferrovie suggeriamo, in tali casi, di presentare domanda di Autorizzazione alla contribuzione volontaria per mantenere la condizione di iscritto e accedere al pensionamento con le regole del Fondo Ferrovie (Circolare INPS n° punto 20)

")

80

Il calcolo dell’assegno in unica soluzione

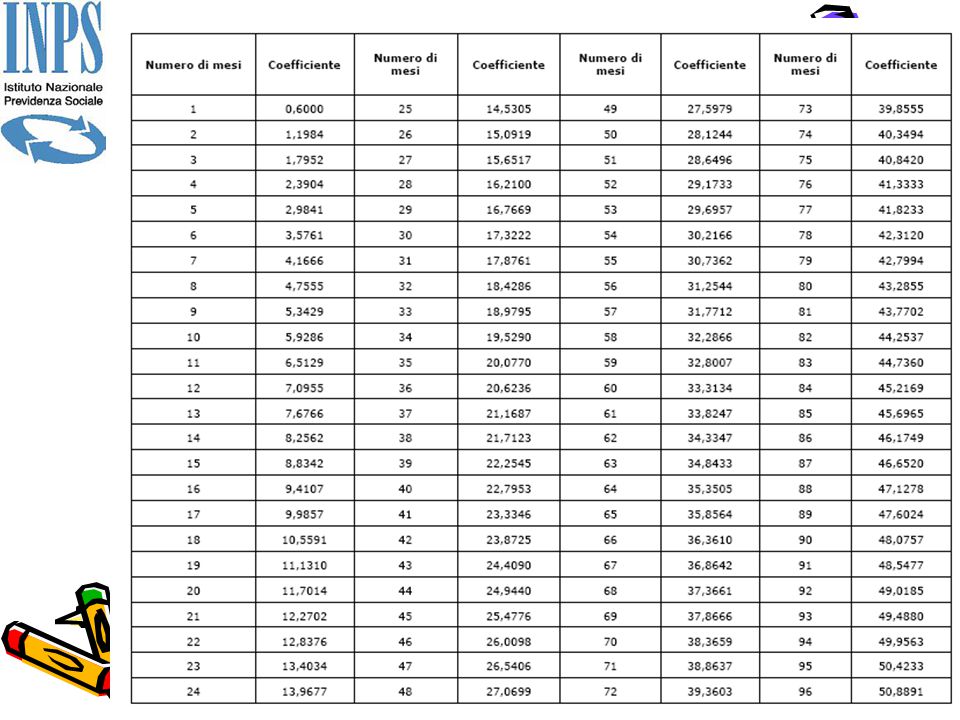

Per il Fondo dei tributi erariali, anche l’assegno straordinario in unica soluzione viene calcolato ed erogato dall’INPS. La domanda, sottoscritta dal lavoratore e dal datore di lavoro, deve essere presentata sull’apposita modulistica. L’accertamento del diritto viene effettuato con le stesse modalità previste per l’assegno rateale. Per calcolare l’importo da erogare, occorre: individuare l’importo lordo mensile di pensione teoricamente spettante alla medesima decorrenza dell’assegno straordinario; individuare il numero di mesi di permanenza teorica nel Fondo, se l’assegno fosse stato corrisposto in forma rateale. Nel numero dei mesi, deve essere compresa anche l’eventuale finestra di accesso al pensionamento; moltiplicare l’importo lordo mensile per il coefficiente corrispondente al numero di mesi; il coefficiente è riportato nella tabella allegata

82

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Effetti pensionistici – Dall’assegno alla pensione Per avere la pensione deve essere sempre presentata la domanda! La pensione di anzianità presentata dopo la prima finestra utile comporta la perdita dei ratei arretrati

83

Le prestazioni del Fondo

Prestazioni erogate in via Straordinaria Indennità di mancato preavviso Accesso Volontario Preavviso N.B. Se il preavviso è superiore all’importo dell’assegno e il ferroviere in accesso volontario vi abbia espressamente rinunciato, il datore di lavoro erogherà un una tantum pari alla differenza tra il preavviso e l’assegno

84

Cumulo con redditi da lavoro

L’assegno non è cumulabile in alcuna misura, pertanto contestualmente all’acquisizione di tali redditi viene sospesa l’erogazione degli assegni e della contribuzione. Attività dipendente non in concorrenza Redditi da lavoro dipendente a favore di soggetti che non svolgono attività in concorrenza con il datore di lavoro L’assegno è cumulabile nella misura massima dell’ultima retribuzione (mensile ragguagliata ad anno) percepita dall’interessato in servizio, se il reddito ricavato dall’attività è superiore a tale limite l’assegno e la contribuzione vengono ridotti in misura corrispondente Attività autonoma non in concorrenza Redditi da lavoro autonomo a favore di soggetti che non svolgono attività in L’assegno è cumulabile per l’importo corrispondente ai trattamenti di pensione erogabili dal fondo obbligatorio di appartenenza. La contribuzione è riproporzionata in misura non superiore alla contribuzione complessiva annuale. Attività in concorrenza Redditi da lavoro dipendente o autonomo a favore di soggetti che svolgono attività in concorrenza con il datore di lavoro

percepita. dall’interessato in servizio, se il reddito. ricavato dall’attività è superiore a tale. limite l’assegno e la contribuzione vengono. ridotti in misura corrispondente. Attività autonoma non in concorrenza. Redditi da lavoro autonomo a favore di. soggetti che non svolgono attività in. L’assegno è cumulabile per l’importo. corrispondente ai trattamenti di pensione. erogabili dal fondo obbligatorio di. appartenenza. La contribuzione è. riproporzionata in misura non superiore alla contribuzione complessiva annuale. Attività in concorrenza. Redditi da lavoro dipendente o. autonomo a favore di soggetti che. svolgono attività in concorrenza con il datore di lavoro.")

Presentazioni simili

: adozione di misure finalizzate ad incrementare i.>")