Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Informative Inpdap N del 11 marzo N del 13 maggio N del 10 febbraio 2004 N del 09 settembre 2010

2

Disposizioni operative

Tutte le domande di riscatto e/o di computo,di ricongiunzione leggi 29/79 e 45/90 e di sistemazione contributiva di cui all’art.142 comma 2,del dpr 1092/73 presentate entro il 31 agosto 2000 dal personale della scuola devono essere definite dagli USP con appositi provvedimenti dal 01 settembre 2000 competente l’INPDAP

3

Personale in attività di servizio

Riscatto Computo Prosecuzione Volontaria Personale in attività di servizio Ricongiunzione di periodi assicurativi Totalizzazione Nazionale ed Estera Regolamento CE n. 1606/98 Sistemazione Contributiva

4

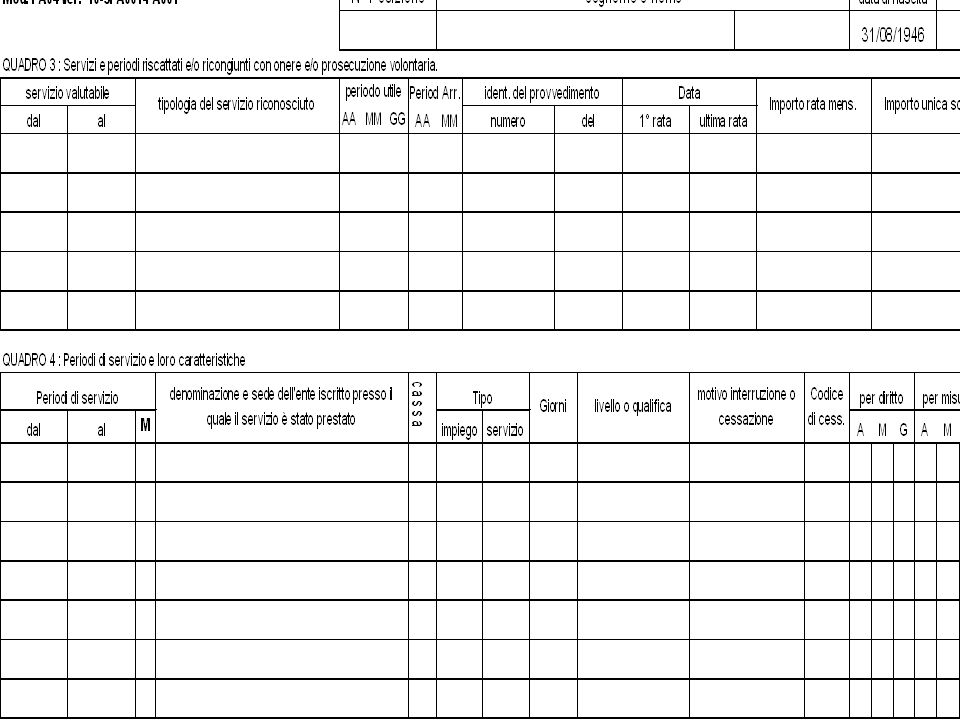

Descrizione dei periodi di servizio

Le pagine 2,3 e 4 sono dedicate alla descrizione di tutti i periodi periodi già decretati periodi utili ex se periodi presso le scuole

5

PER UNA PENSIONE SISTEMA RETRIBUTIVO

PA 04 PER UNA PENSIONE SISTEMA RETRIBUTIVO Dati: RETRIBUZIONI DEGLI ULTIMI 10 ANNI DALLA CESSAZIONE SENZA 13^ PERIODO COMPLESSIVO

6

PER UNA PENSIONE SISTEMA MISTO

PA 04 PER UNA PENSIONE SISTEMA MISTO Dati: RETRIBUZIONI DAL 1° gennaio 1993 alla cessazione dal primo gennaio 1996 con 13^ PERIODO COMPLESSIVO

7

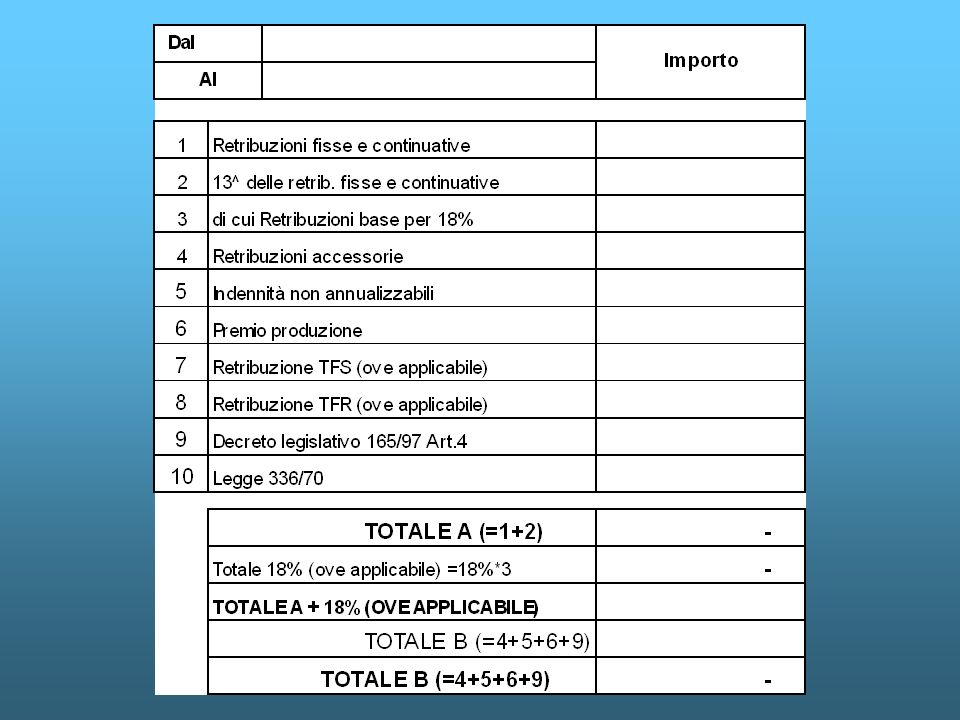

Dati: PA 04 PER UN RISCATTO O RICONGIUNZIONE

RETRIBUZIONE ALLA DATA DELLA DOMANDA se il periodo chiesto a riscatto si colloca prima del RETRIBUZIONI DAL 1° gennaio 1993 alla data della domanda e se il periodo chiesto a riscatto si colloca a cavallo del PERIODO COMPLESSIVO alla data della domanda INDICARE LA 13^

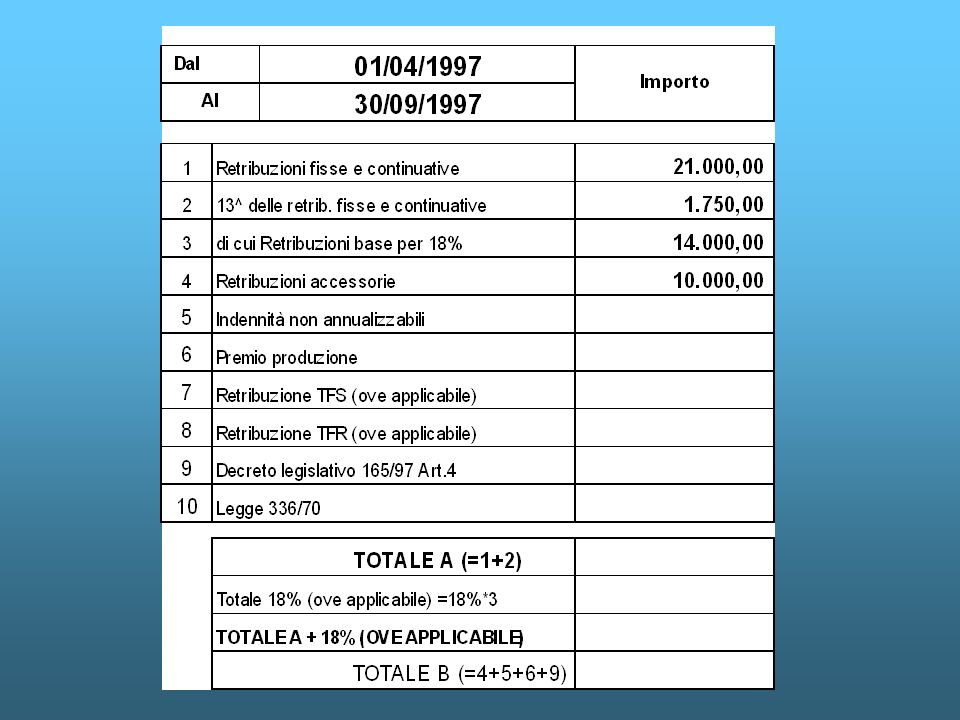

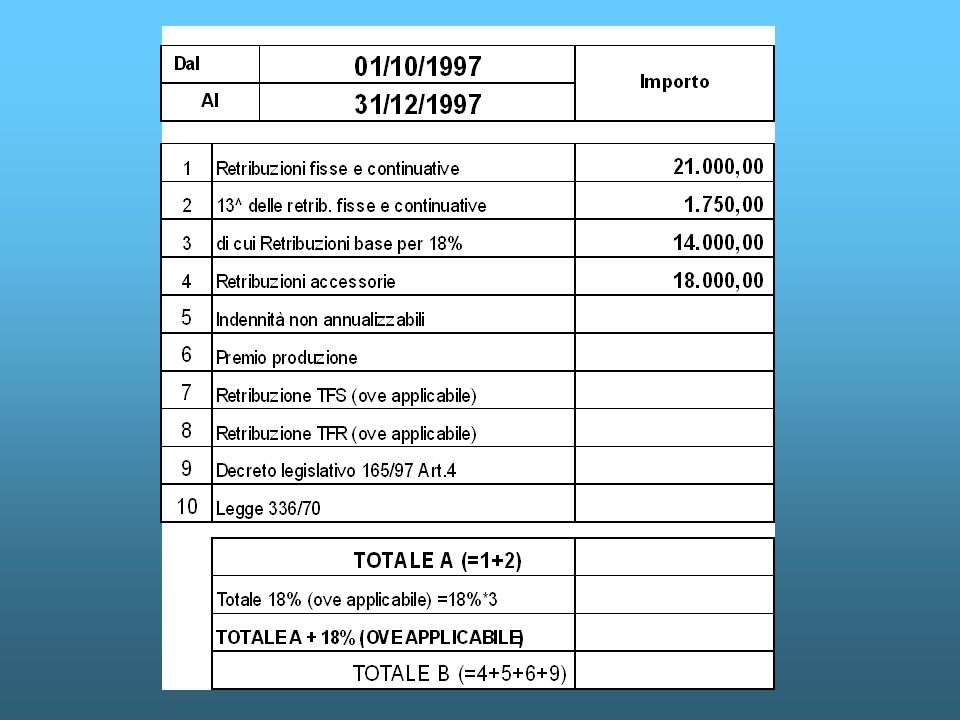

9

PA04 E’ necessario compilare un riquadro per ogni variazione stipendiale per anno solare. Indicare tutti gli emolumenti su base annua La tredicesima si calcola sullo stipendio di dicembre

10

PA04 Retribuzioni accessorie vengono imputate in maniera differenziata in base alla loro tipologia distinguendo gli emolumenti annualizzabili da quelli non annualizzabili dal circ. 44 Inpdap viene unificata l’imputazione e si applica la formula prevista dalla circolare 21 del 29 marzo 1996 per i periodi che non coprono l’intero anno solare.

11

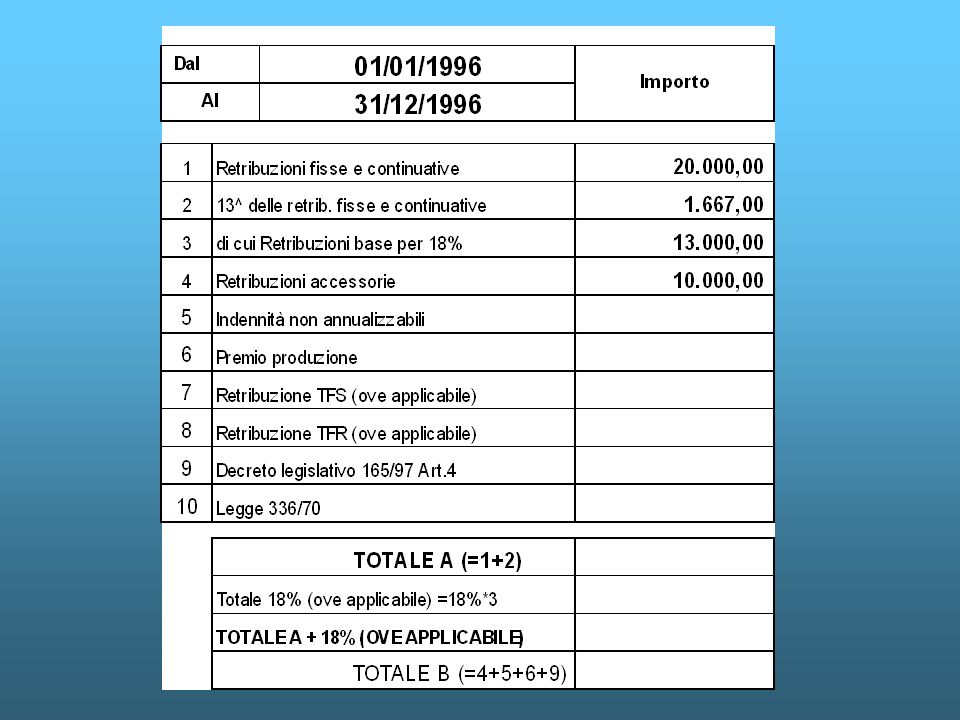

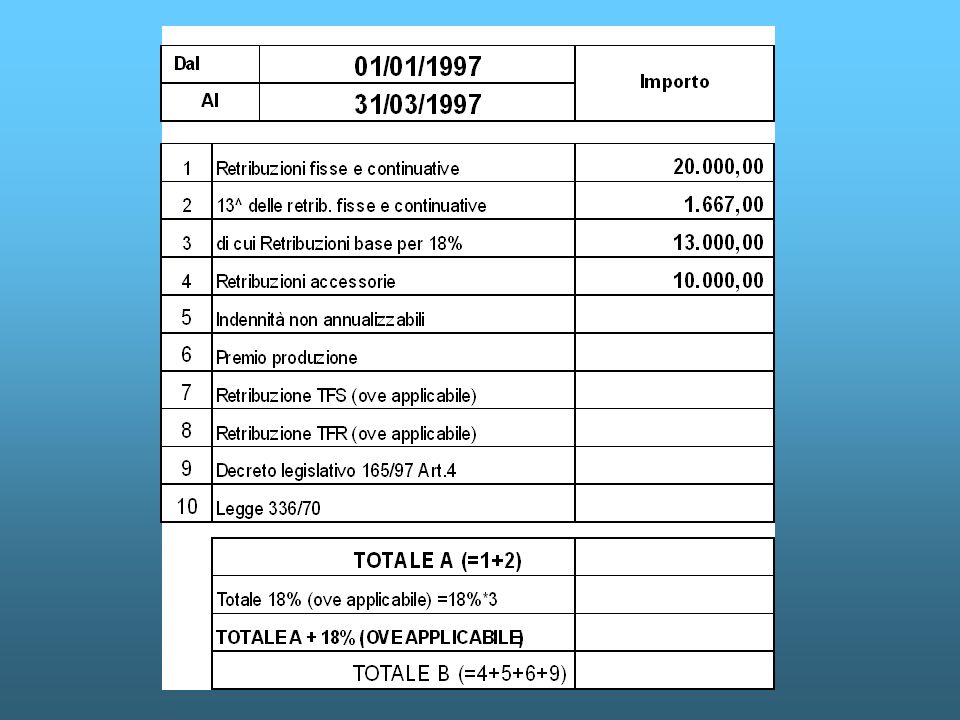

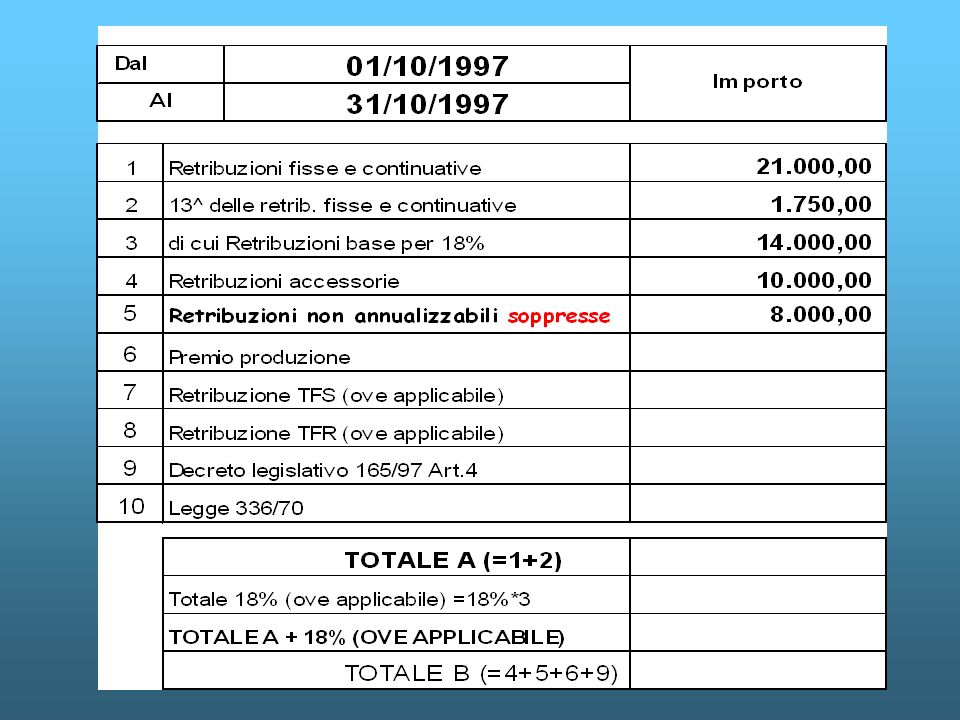

Dipendente cessato dal servizio il 01.09.2010

- Retribuzione fondamentale: dovranno considerarsi le voci retributive fisse e ricorrenti percepite o spettanti, in ragione annua, nell'ultimo giorno di servizio: (QUOTA A) - Retribuzione accessoria: dovrà indicarsi la sommatoria degli importi effettivamente percepiti: ( QUOTA B) Ipotizzando che il dipendente in questione abbia percepito quale salario accessorio i seguenti valori: Gennaio 1000 euro –febbraio 2000 euro- Marzo aprile 0 euro maggio giugno 0 euro- Luglio Agosto Totale euro Si dovrà tramutare tale importo in ragione annua al fine di renderlo omogeneo con la retribuzione fondamentale, operando nel seguente modo: Euro : 8 x 12 = euro (valore in ragione annua).

- Retribuzione accessoria: dovrà indicarsi la sommatoria degli importi effettivamente percepiti: ( QUOTA B) Ipotizzando che il dipendente in questione abbia percepito quale salario accessorio i seguenti valori: Gennaio 1000 euro –febbraio 2000 euro- Marzo aprile 0 euro maggio giugno 0 euro- Luglio Agosto Totale euro. Si dovrà tramutare tale importo in ragione annua al fine di renderlo omogeneo con la retribuzione fondamentale, operando nel seguente modo: Euro : 8 x 12 = euro (valore in ragione annua).")

Presentazioni simili

>")

TEMPI PER L'ATTUAZIONE: REGIONI AUTONOMIE LOCALI S.S.N.>")

www.aranagenzia.it.>")

: adozione di misure finalizzate ad incrementare i.>")