Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Le esperienze dei cluster industriali hi-tech

Spunti di riflessione per il Trentino Prof. Fausto Giunchiglia

2

Struttura presentazione

Hi-tech cluster: gli abilitatori fondamentali Analisi di alcuni distretti hi-tech: Casi di studio: Silicon Valley Israel’s Silicon Wadi Cambridge Cluster Taiwan’s Hsinchu cluster Parametri utilizzati: Dati sintetici Cenni storici Università Aziende e VC Pubblico Lezioni Fattori per la crescita di un distretto Tabella riassuntiva Trentino: Conclusioni e open issues

3

Hi-tech cluster: gli abilitatori fondamentali

Università: ricerca ed alta formazione Azienda: management, competenza di business, capitali privati Pubblico: committenza, finanziamento, deregolamentazione, strategia

4

Silicon Valley: dati sintetici

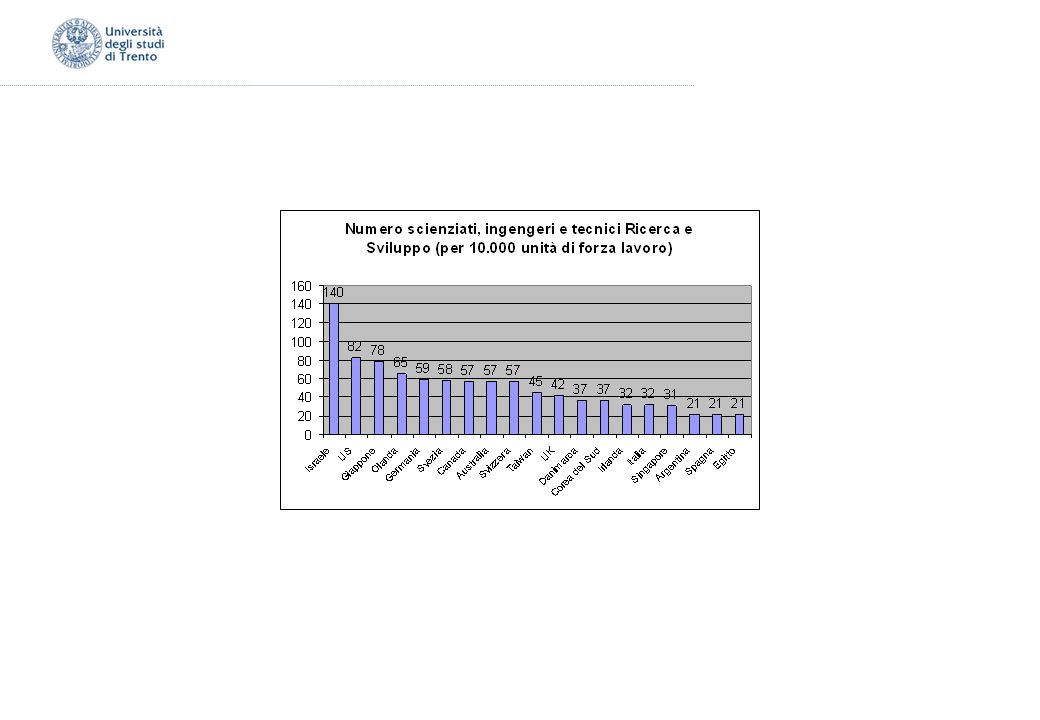

Composizione: sistema industriale frammentato e specializzato; coesistenza di grandi e piccole aziende; le aziende più grandi sono fonte di start-up Estensione: un raggio di 60 Km Popolazione: abitanti nell’area della SV; in USA, 82 tra scienziati, ingegneri e tecnici della R&S per unità di forza lavoro; in SV, 29.3% lavoratori hi-tech sul totale forza lavoro Aree di sviluppo: semiconduttori, elettronica, PC, ICT

5

Silicon Valley: cenni storici

anni ’30-’50: finanziamenti dal governo a università e imprese hi-tech per ricerche nella Difesa; fondazione dello Stanford Research Institute; nascono le prime start-up e i primi imprenditori tecnologici (HP, Shockley-Transistor) 1957/58: nascono Fairchild Semiconductor e Intel anni ’60: nascono le prime aziende hi-tech (Intel e 40 aziende di semiconduttori); iniziano a trasferirsi talenti e aziende hi-tech (Eastman Kodak, IBM, ITT, GE, Westinghouse); nascono i primi VC anni ’70-’80: VC privati (oltre 150) sostituiscono il governo e finanziano la maggioranza delle start-up; le grandi aziende generano nuove start-up (tra cui Apple, Silicon Graphics, Sun Microsystems e Cisco); oltre addetti hi-tech nella regione; si sviluppa l’infrastruttura di supporto (reti, aziende, VC,…)

1957/58: nascono Fairchild Semiconductor e Intel. anni ’60: nascono le prime aziende hi-tech (Intel e 40 aziende di semiconduttori); iniziano a trasferirsi talenti e aziende hi-tech (Eastman Kodak, IBM, ITT, GE, Westinghouse); nascono i primi VC. anni ’70-’80: VC privati (oltre 150) sostituiscono il governo e finanziano la maggioranza delle start-up; le grandi aziende generano nuove start-up (tra cui Apple, Silicon Graphics, Sun Microsystems e Cisco); oltre addetti hi-tech nella regione; si sviluppa l’infrastruttura di supporto (reti, aziende, VC,…)")

6

Silicon Valley: università

Il contributo della Stanford University fu necessario; Stanford ha orientato la formazione verso le esigenze espresse dal mercato. In particolare: ha fornito ai ricercatori importanti supporti finanziari, utilizzando gran parte dei fondi federali messi a disposizione dal Governo per la ricerca nella Difesa ha fornito alle aziende capitale intellettuale altamente specializzato (Stanford avvia progetti di ricerca avanzata nel campo dell’elettronica e dei semiconduttori; nel 1960 crea Dipartimenti di Scienze dei Materiali e Ingegneria chimica che diventano il centro della ricerca per i semiconduttori) ha favorito la comunicazione tra aziende e mondo accademico (Stanford crea Honors Cooperative Program, corsi di formazione continua per ingegneri già occupati nelle aziende della Silicon Valley)

ha favorito la comunicazione tra aziende e mondo accademico (Stanford crea Honors Cooperative Program, corsi di formazione continua per ingegneri già occupati nelle aziende della Silicon Valley)")

7

Silicon Valley: aziende e VC

La spinta iniziale alla nascita di aziende fu data dal settore militare (i primi lavori commissionati alla Fairchild furono da parte del settore pubblico per la ricerca militare) Le aziende grandi sono fonte di start up (da Intel e Fairchild sono nate 80 aziende di semiconduttori; il 70% di fondatori di società a rapida crescita provengono da società già affermate) La maggioranza delle start up sono finanziate da Venture Capital (i fondi raccolti in USA grazie a VC sono 48 miliardi di $, di cui 20 di Silicon Valley,che hanno un’incidenza sul PIL USA del 0.5%) La ricerca delle aziende è più mirata alla sperimentazione e all’ “hands-on engineering” che agli aspetti teorici (ricerca applicata per lo sviluppo di semiconduttori) Caratteristica peculiare è stata quella di imparare a gestire la scienza e le scoperte scientifiche per scopi commerciali (attraverso l’esperienza Fairchild si crea una classe di “technology managers” capaci di coniugare le esigenze della scienza con quelle di profitto)

Le aziende grandi sono fonte di start up (da Intel e Fairchild sono nate 80 aziende di semiconduttori; il 70% di fondatori di società a rapida crescita provengono da società già affermate) La maggioranza delle start up sono finanziate da Venture Capital (i fondi raccolti in USA grazie a VC sono 48 miliardi di $, di cui 20 di Silicon Valley,che hanno un’incidenza sul PIL USA del 0.5%) La ricerca delle aziende è più mirata alla sperimentazione e all’ hands-on engineering che agli aspetti teorici (ricerca applicata per lo sviluppo di semiconduttori) Caratteristica peculiare è stata quella di imparare a gestire la scienza e le scoperte scientifiche per scopi commerciali (attraverso l’esperienza Fairchild si crea una classe di technology managers capaci di coniugare le esigenze della scienza con quelle di profitto)")

8

Silicon Valley: pubblico

L’intervento del Governo fu significativo in molte decisioni di investimento e di successi commerciali. In particolare, lo Stato fu: finanziatore della ricerca: fece fluire verso l’industria molti finanziamenti per la R&S (incentivi governativi per la ricerca nell’ambito della Difesa; nel 1999, 34.5 miliardi di $ fu il budget del Governo per la R&S) committente: attraverso commesse militari ad aziende hi-tech (es. miniaturizzare i circuiti elettronici per scopi militari)

committente: attraverso commesse militari ad aziende hi-tech (es. miniaturizzare i circuiti elettronici per scopi militari)")

9

Silicon Valley: lezioni

Lo sviluppo della tecnologia attraverso grandi aziende ha consentito la formazione di una classe di manager della scienza (“Technology Manager”) e lo sviluppo della capacità di trasformare la scienza in business Ingenti finanziamenti iniziali da parte del settore pubblico (per ricerche nella Difesa: in California nel miliardi di $ di investimento nella Difesa con un’incidenza dell’11.0% sul PIL) che ha agito come cliente e promotore di ricerca (non sui costi delle aziende ne creando barriere) Ampio spazio alla formazione di talenti tecnologici (Stanford University, Stanford Reseach Institute) Fu importante per SV aver puntato, grazie al committente militare, su un settore commercialmente strategico negli anni a venire (semi conduttori) creando i presupposti per un forte vantaggio competitivo

e lo sviluppo della capacità di trasformare la scienza in business. Ingenti finanziamenti iniziali da parte del settore pubblico (per ricerche nella Difesa: in California nel miliardi di $ di investimento nella Difesa con un’incidenza dell’11.0% sul PIL) che ha agito come cliente e promotore di ricerca (non sui costi delle aziende ne creando barriere) Ampio spazio alla formazione di talenti tecnologici (Stanford University, Stanford Reseach Institute) Fu importante per SV aver puntato, grazie al committente militare, su un settore commercialmente strategico negli anni a venire (semi conduttori) creando i presupposti per un forte vantaggio competitivo.")

10

Israel’s Silicon Wadi: dati sintetici

numero aziende: nel 2000, 4000 aziende hi-tech e un tasso di nascita delle start-up pari a 500 ogni anno composizione: coesistenza di grandi e piccole aziende (situazione simile a SV) estensione: un raggio di 90 Km popolazione: nel 1997, su occupati il 28% ha una laurea, l’ 1.35% della popolazione è costituita da ingegneri e scienziati (tale % è maggiore di quella di tutte le altre nazioni OECD) aree di sviluppo: ICT, data comunications, hardware design, internet techologies, medical e bio-technology, agricoltural e materials technology e military technology.

estensione: un raggio di 90 Km. popolazione: nel 1997, su occupati il 28% ha una laurea, l’ 1.35% della popolazione è costituita da ingegneri e scienziati (tale % è maggiore di quella di tutte le altre nazioni OECD) aree di sviluppo: ICT, data comunications, hardware design, internet techologies, medical e bio-technology, agricoltural e materials technology e military technology.")

11

Israel’s Silicon Wadi: cenni storici

1961/1962: nascono ECI Telecom e Elron Eletronics (Elron in SW è paragonabile a Fairchild in SV) fine anni ’60 (1967): embargo dell’esercito francese con l’inizio della guerra nel Medio Oriente; Israele investe nell’industria militare locale anni ’70: parte dell’industria tecnologica militare comincia ad utilizzare il know-how militare anche per applicazioni civili; la ricerca comincia ad esplorare un nuovo campo tecnologico: il PC; Israele diventa una tra le prime nazioni a competere nel mercato globale del software anni ’80: aziende software israeliane riescono a conquistare nicchie di mercato internazionale non ancora scoperte da aziende americane; dal 1984 al 1991, le esportazioni nell’ambito dei software aumentarono da 5 milioni a 110 milioni di $; primi investimenti dei VC anni ’90: l’industria ICT di Israele raggiunge l’apice del successo (esportazioni ICT passano da 2424 milioni di $ del 1990 a milioni di $ nel 2000);Israele diventa la principale destinazione dei finanziamenti delle Venture Capital americane (nel 1999, i fondi raccolti in Israele tramite VC sono pari a milioni di $)

fine anni ’60 (1967): embargo dell’esercito francese con l’inizio della guerra nel Medio Oriente; Israele investe nell’industria militare locale. anni ’70: parte dell’industria tecnologica militare comincia ad utilizzare il know-how militare anche per applicazioni civili; la ricerca comincia ad esplorare un nuovo campo tecnologico: il PC; Israele diventa una tra le prime nazioni a competere nel mercato globale del software. anni ’80: aziende software israeliane riescono a conquistare nicchie di mercato internazionale non ancora scoperte da aziende americane; dal 1984 al 1991, le esportazioni nell’ambito dei software aumentarono da 5 milioni a 110 milioni di $; primi investimenti dei VC. anni ’90: l’industria ICT di Israele raggiunge l’apice del successo (esportazioni ICT passano da 2424 milioni di $ del 1990 a milioni di $ nel 2000);Israele diventa la principale destinazione dei finanziamenti delle Venture Capital americane (nel 1999, i fondi raccolti in Israele tramite VC sono pari a milioni di $)")

12

Israel’s Silicon Wadi: università

l’equivalente di Stanford in Israele è Talpiot, la scuola delle Forze Armate che seleziona il 5% dei diplomati con i migliori risultati scolastici e che permette loro di conseguire una laurea di primissimo livello in matematica, fisica e ingegneria, studiando con i più autorevoli scienziati del paese. Talpiot si fa anche carico dell’inserimento dei laureati in speciali unità dell’esercito (intelligence, marina,..); intorno ai trent’anni, questi talenti lasciano le Forze Armate e diventano imprenditori tecnologici (atteggiamento non protettivo) un grande contributo alla formazione è stato fornito anche dall’Istituto di Tecnologia di Israele che per molti anni ha creato un’elite di scienziati ed ingegneri Silicon Wadi attrae un numero elevato di profughi russi altamente qualificati, che lo Stato, attraverso progetti significativi dal punto di vista sociale, ha poi inserito nel mercato del lavoro del distretto (secondo alcune stime, il 20% del milione di russi immigrati in Israele nell’ultimo decennio possiede un diploma di istruzione superiore, in gran parte di tipo scientifico)

; intorno ai trent’anni, questi talenti lasciano le Forze Armate e diventano imprenditori tecnologici (atteggiamento non protettivo) un grande contributo alla formazione è stato fornito anche dall’Istituto di Tecnologia di Israele che per molti anni ha creato un’elite di scienziati ed ingegneri. Silicon Wadi attrae un numero elevato di profughi russi altamente qualificati, che lo Stato, attraverso progetti significativi dal punto di vista sociale, ha poi inserito nel mercato del lavoro del distretto (secondo alcune stime, il 20% del milione di russi immigrati in Israele nell’ultimo decennio possiede un diploma di istruzione superiore, in gran parte di tipo scientifico)")

13

Israel’s Silicon Wadi: aziende

preponderanza di aziende software e di telecomunicazioni (nel 1999, occupavano rispettivamente il 39% e il 21% delle aziende facenti parte del distretto) molte aziende israeliane creano divisioni di R&S in USA (Silicon Valley) molte aziende americane spostano divisioni di R&S in Israele: questo spostamento risulta vantaggioso in termini di qualità del capitale umano, incentivi governativi, bassi costi di manodopera (Motorola fu una delle prime a creare una unità di ricerca in Israele con 2000 ingegneri impiegati; IBM’s Haifa Research Lab è il più grande laboratorio di ricerca dell’IBM all’estero) numerosi finanziamenti da parte di grandi aziende americane (negli ultimi anni, Intel ha investito 25 milioni di $ in 10 società hi-tech israeliane, 40 milioni di $ per finanziamenti industriali e al giorno d’oggi contribuisce per più di un miliardo di dollari di esportazioni alla bilancia commerciale israeliana) la quotazione al Nasdaq: oggi, Israele ha più aziende hi-tech quotate al Nasdaq dell’intera Europa (nell’Aprile 2001, su 122 aziende israeliane, più della metà sono società hi-tech quotate al Nasdaq); la quotazione al mercato tecnologico è piuttosto vantaggioso per le aziende del distretto in quanto permette un maggiore accesso a clienti, partners e investitori

molte aziende israeliane creano divisioni di R&S in USA (Silicon Valley) molte aziende americane spostano divisioni di R&S in Israele: questo spostamento risulta vantaggioso in termini di qualità del capitale umano, incentivi governativi, bassi costi di manodopera (Motorola fu una delle prime a creare una unità di ricerca in Israele con 2000 ingegneri impiegati; IBM’s Haifa Research Lab è il più grande laboratorio di ricerca dell’IBM all’estero) numerosi finanziamenti da parte di grandi aziende americane (negli ultimi anni, Intel ha investito 25 milioni di $ in 10 società hi-tech israeliane, 40 milioni di $ per finanziamenti industriali e al giorno d’oggi contribuisce per più di un miliardo di dollari di esportazioni alla bilancia commerciale israeliana) la quotazione al Nasdaq: oggi, Israele ha più aziende hi-tech quotate al Nasdaq dell’intera Europa (nell’Aprile 2001, su 122 aziende israeliane, più della metà sono società hi-tech quotate al Nasdaq); la quotazione al mercato tecnologico è piuttosto vantaggioso per le aziende del distretto in quanto permette un maggiore accesso a clienti, partners e investitori.")

14

Israel’s Silicon Wadi: pubblico

Il Governo Israeliano ha dato un grande contributo, finanziario che di formazione culturale, alla creazione del distretto. In particolare, attraverso: politiche di incentivi che favorissero le aziende locali ed agevolassero i finanziamenti da parte di aziende estere (riduzione del 10% delle tasse per le aziende aventi lo status di “Approved Enterprise”, assegnato quasi automaticamente alle aziende hi-tech, per 7 anni dal momento in cui cominciano a fare profitti) una liberalizzazione economica tra gli anni ’80 e gli anni ’90, caratterizzata da una riduzione delle tasse doganali e di altre transazioni di costo per fare business in Israele investimenti nella Difesa e nella R&S (nel 1999, 9 miliardi di $ con un’incidenza del 9.4% sul PIL nazionale mentre il budget fornito dal governo per la R&S è di 2 miliardi di $ con incidenza del 2.2% sul PIL) contributo significativo alla nascita dei primi Venture Capital (es. Yozma, da cui poi si sono generati tutti i principali VC israeliani; lo Stato ha finanziato 800 progetti di ricerca all’interno di incubatori, il 28% dei quali, dopo aver ricevuto un budget statale di 60 milioni di $, ha attirato 320 milioni di $ da finanziatori privati) sussidi mirati a multinazionali americane per agevolare la presenza in SW (negli ultimi anni, 600 milioni di $ di sussidi a Intel) contributi dal punto di vista della formazione (attraverso le Forze Armate)

una liberalizzazione economica tra gli anni ’80 e gli anni ’90, caratterizzata da una riduzione delle tasse doganali e di altre transazioni di costo per fare business in Israele. investimenti nella Difesa e nella R&S (nel 1999, 9 miliardi di $ con un’incidenza del 9.4% sul PIL nazionale mentre il budget fornito dal governo per la R&S è di 2 miliardi di $ con incidenza del 2.2% sul PIL) contributo significativo alla nascita dei primi Venture Capital (es. Yozma, da cui poi si sono generati tutti i principali VC israeliani; lo Stato ha finanziato 800 progetti di ricerca all’interno di incubatori, il 28% dei quali, dopo aver ricevuto un budget statale di 60 milioni di $, ha attirato 320 milioni di $ da finanziatori privati) sussidi mirati a multinazionali americane per agevolare la presenza in SW (negli ultimi anni, 600 milioni di $ di sussidi a Intel) contributi dal punto di vista della formazione (attraverso le Forze Armate)")

15

Israel’s Silicon Wadi: lezioni

una politica di governo finalizzata a favorire il distretto (agevolazioni per le aziende, finanziamenti e contributi per la formazione di capitale umano altamente specializzato) rilevante imprenditorialità e capacità organizzative (derivate dal tipo di formazione impartita attraverso le Forze Armate) alla base del distretto c’è una società collettivista, abituata a lavorare in team, che dà molta importanza ai valori della fedeltà e della collaborazione stretta collaborazione tra clusters: SV e SW sono in interdipendenza tra loro grazie ad un vantaggioso scambio tra aziende americane e aziende israeliane (attraverso divisioni R&S e ingenti finanziamenti) grande importanza assegnata all’istruzione e alla formazione (derivata da motivi storico-culturali: le condizioni degli ebrei all’estero) formazione e finanziamenti mirati verso un obiettivo specifico in base alle esigenze di un committente particolare (Forze Armate). Indirizzamento degli sforzi tecnologico-strategici su un settore molto promettente (sistemi di comunicazione, wireless, sicurezza), creando i presupposti per un forte vantaggio competitivo

rilevante imprenditorialità e capacità organizzative (derivate dal tipo di formazione impartita attraverso le Forze Armate) alla base del distretto c’è una società collettivista, abituata a lavorare in team, che dà molta importanza ai valori della fedeltà e della collaborazione. stretta collaborazione tra clusters: SV e SW sono in interdipendenza tra loro grazie ad un vantaggioso scambio tra aziende americane e aziende israeliane (attraverso divisioni R&S e ingenti finanziamenti) grande importanza assegnata all’istruzione e alla formazione (derivata da motivi storico-culturali: le condizioni degli ebrei all’estero) formazione e finanziamenti mirati verso un obiettivo specifico in base alle esigenze di un committente particolare (Forze Armate). Indirizzamento degli sforzi tecnologico-strategici su un settore molto promettente (sistemi di comunicazione, wireless, sicurezza), creando i presupposti per un forte vantaggio competitivo.")

16

Cambridge Hi-tech cluster: dati sintetici

numero aziende: nel 1986 il distretto era costituito da circa 300 aziende hi-tech; negli anni ’90 il numero si è triplicato, raggiungendo, a fine ’99, le 959 aziende, con un impiego di circa occupati; l’area di Cambridge è caratterizzata dal 60% di tutte le aziende hi-tech del Cambridgeshire County composizione: sistema industriale costituito da piccole aziende (nell’area di Cambridge, nel 1998, su 353 aziende, il 31.1% impiega un numero di lavoratori che varia da 0 a 5, il 6.8% da 50 a 99 e solo l’1.1% occupa un numero di lavoratori superiore a 500) popolazione: Cambridgeshire County conta abitanti; l’area di Cambridge impiega più del 70% di tutti gli occupati in aziende hi-tech del Cambridge County aree di sviluppo: biotechology, hardware, elettronic engineering, sofware

popolazione: Cambridgeshire County conta abitanti; l’area di Cambridge impiega più del 70% di tutti gli occupati in aziende hi-tech del Cambridge County. aree di sviluppo: biotechology, hardware, elettronic engineering, sofware.")

17

Cambridge Hi-tech cluster: cenni storici

1978: nasce Acorn (paragonabile alla Fairchild della SV), da cui poi derivano più di 30 start-up tra le quali ARM (come da Fairchild derivò Intel) prima metà anni ’80: le prime aziende nate (Acorn, Sinclair Research, Amstrad, Apricot) falliscono a causa di sbagliate strategie di management (es. Acorn rifiuta numerose richieste di licenza per le sue tecnologie) e per l’incapacità di fronteggiare la competizione con giganti americani quali Apple e IBM anni ’90: ARM si specializza nel design dei chips, avendo un modesto successo (in un arco di tempo di circa 16 anni, ARM ha prodotto e venduto circa di unità produttive, occupando 250 persone); imitando il modello di business della ARM, ebbero successo anche altre aziende quali Autonomy, Zeus, Vocalis e Virata

, da cui poi derivano più di 30 start-up tra le quali ARM (come da Fairchild derivò Intel) prima metà anni ’80: le prime aziende nate (Acorn, Sinclair Research, Amstrad, Apricot) falliscono a causa di sbagliate strategie di management (es. Acorn rifiuta numerose richieste di licenza per le sue tecnologie) e per l’incapacità di fronteggiare la competizione con giganti americani quali Apple e IBM. anni ’90: ARM si specializza nel design dei chips, avendo un modesto successo (in un arco di tempo di circa 16 anni, ARM ha prodotto e venduto circa di unità produttive, occupando 250 persone); imitando il modello di business della ARM, ebbero successo anche altre aziende quali Autonomy, Zeus, Vocalis e Virata.")

18

Cambridge Hi-tech cluster: università

influenza il trasferimento della conoscenza alle aziende hi-tech dando la possibilità agli accademici di venire impiegati nelle aziende (nel 1998, su 35 fondatori di nuove start-up, 8 provenivano dall’università, 24 da altre aziende, 1 dalla Ricerca e solo 2 erano imprenditori; nel 2000, più del 31% delle innovazioni tecnologiche provengono dall’università) una continua e consolidata interazione tra università (Cambrdige) e azienda, attraverso progetti di collaborazione nei quali lo staff universitario funge da consulente, consorzi di ricerca, licenze per invenzioni universitarie, corsi di formazione continua (nel 1998, 42 su 50 aziende gode di questa stretta collaborazione tra azienda e università: il 24% attraverso la consulenza, il 10% attraverso consorzi di ricerca, il 14% attraverso il lavoro part-time degli accademici nelle aziende). L’università favorisce l’inserimento dei suoi stessi studenti nelle start-up del distretto (nel 1998, il 46% del personale di ricerca impiegato nelle aziende proviene dall’Università di Cambridge e da altre università inglesi)

una continua e consolidata interazione tra università (Cambrdige) e azienda, attraverso progetti di collaborazione nei quali lo staff universitario funge da consulente, consorzi di ricerca, licenze per invenzioni universitarie, corsi di formazione continua (nel 1998, 42 su 50 aziende gode di questa stretta collaborazione tra azienda e università: il 24% attraverso la consulenza, il 10% attraverso consorzi di ricerca, il 14% attraverso il lavoro part-time degli accademici nelle aziende). L’università favorisce l’inserimento dei suoi stessi studenti nelle start-up del distretto (nel 1998, il 46% del personale di ricerca impiegato nelle aziende proviene dall’Università di Cambridge e da altre università inglesi)")

19

Cambridge Hi-tech cluster: aziende

Cambridge è un caso di attività imprenditoriale di successo sviluppatasi senza aiuto da parte della politica di governo: comportamento self-organising da parte di numerosi accademici ed imprenditori locali (il 60% delle aziende sono nate per un semplice desiderio di imprenditorialità mentre il 44% incentivate dalle nuove opportunità di mercato) il distretto è costituito da aziende di piccole dimensioni: questo ha portato a dei vantaggi quali una più efficiente risposta alla domanda del mercato e un continuo scambio di informazioni su nuove tecnologie e metodi, attraverso meeting informali tra dipendenti di aziende diverse ( ogni azienda osserva e impara dalle business practices delle altre) il mercato locale ha contribuito in minima parte al successo delle aziende del distretto (nel 1995, il 46% delle aziende hi-tech esportavano più del 40% del proprio output mentre il mercato locale assorbiva meno del 10% delle vendite delle stesse aziende); mercato fuori Cambridge e oltremanica La maggior parte delle più importanti aziende nell’area di Cambridge quali Acorn, Sinclair Research, Cambridge Consultants hanno radici universitarie)

il distretto è costituito da aziende di piccole dimensioni: questo ha portato a dei vantaggi quali una più efficiente risposta alla domanda del mercato e un continuo scambio di informazioni su nuove tecnologie e metodi, attraverso meeting informali tra dipendenti di aziende diverse ( ogni azienda osserva e impara dalle business practices delle altre) il mercato locale ha contribuito in minima parte al successo delle aziende del distretto (nel 1995, il 46% delle aziende hi-tech esportavano più del 40% del proprio output mentre il mercato locale assorbiva meno del 10% delle vendite delle stesse aziende); mercato fuori Cambridge e oltremanica. La maggior parte delle più importanti aziende nell’area di Cambridge quali Acorn, Sinclair Research, Cambridge Consultants hanno radici universitarie)")

20

Cambridge Hi-tech cluster: pubblico

il governo nel distretto di Cambridge è del tutto assente: non ha infatti contribuito né alla nascita né alla crescita del cluster (nessun programma di governo che facilitasse o aiutasse le aziende del distretto) il governo non è stato né investitore, né committente per il distretto di Cambridge

il governo non è stato né investitore, né committente per il distretto di Cambridge.")

21

Cambridge Hi-tech cluster: lezioni

la caratteristica principale del distretto di Cambridge (che lo distingue dagli altri casi di distretto analizzati) è la presenza di tante aziende di piccole dimensioni: il cluster è nato e si è sviluppato come un sistema frammentato in tante piccole unità, fortemente legate tra loro sia dal punto di vista produttivo che informativo (tra aziende c’è un continuo scambio di informazioni) Cambridge Cluster è uno tra i pochi esemplari di distretto nato e sviluppato senza alcun tipo di contributo da parte del settore pubblico il distretto di Cambridge non ha ottenuto gli stessi risultati economici della Silicon Valley. I motivi sono: nonostante Cambridge County e SV si estendano in un’area geografica piuttosto simile, la popolazione del Cambridge County è nettamente inferiore rispetto a quella della SV; le aziende del distretto non hanno raggiunto le stesse grandi dimensioni di quelle della SV in quanto il cluster si è sviluppato più nel numero delle aziende che nella dimensione delle stesse; l’ area di Cambridge non è regione particolarmente specializzata nell’hi-technology (Cambridge ha la stessa percentuale di knowledge-based system dell’intera UK)

è la presenza di tante aziende di piccole dimensioni: il cluster è nato e si è sviluppato come un sistema frammentato in tante piccole unità, fortemente legate tra loro sia dal punto di vista produttivo che informativo (tra aziende c’è un continuo scambio di informazioni) Cambridge Cluster è uno tra i pochi esemplari di distretto nato e sviluppato senza alcun tipo di contributo da parte del settore pubblico. il distretto di Cambridge non ha ottenuto gli stessi risultati economici della Silicon Valley. I motivi sono: nonostante Cambridge County e SV si estendano in un’area geografica piuttosto simile, la popolazione del Cambridge County è nettamente inferiore rispetto a quella della SV; le aziende del distretto non hanno raggiunto le stesse grandi dimensioni di quelle della SV in quanto il cluster si è sviluppato più nel numero delle aziende che nella dimensione delle stesse; l’ area di Cambridge non è regione particolarmente specializzata nell’hi-technology (Cambridge ha la stessa percentuale di knowledge-based system dell’intera UK)")

22

Taiwan’s Hsinchu cluster: dati sintetici

numero aziende: circa composizione: coesistenza di grandi e piccole aziende (il distretto è costituito prevalentemente da grandi aziende estere che convivono con più piccole aziende locali con le quali hanno un rapporto di collaborazione/competizione) estensione: circa 50 miglia in una regione che si estende dall’area metropolitana di Tapei all’Hsinchu Science-based Industrial Park a nord-ovest di Taiwan aree di sviluppo: PC e ICT

estensione: circa 50 miglia in una regione che si estende dall’area metropolitana di Tapei all’Hsinchu Science-based Industrial Park a nord-ovest di Taiwan. aree di sviluppo: PC e ICT.")

23

Taiwan’s Hsinchu cluster: cenni storici

anni ’80: due tipi di imprenditorialità (piccole aziende nate negli anni ’60 e ’70 come succursali di grandi multinazionali americane e nuove start-up emergenti nel campo dell’ ICT grazie a una nuova conoscenza di ricerca finanziata dal governo); National Science Council sponsorizzò la creazione di Hsinchu Science Park allo scopo di attirare investimenti stranieri e di Comunità cinesi oltreoceano per la ricerca; il Ministero della Finanza creò un’industria di Venture Capital per Taiwan con l’obiettivo di accumulare dei fondi per una produzione connessa alla ricerca (in collaborazione con il Science Park) e di promuovere lo sviluppo di un mercato di VC 1989: nasce Macronix Co (fondata da Miin Wu, rimpatriato a Taiwan dopo aver conseguito una laurea in Ingegneria Elettronica alla Stanford University (USA) e aver lavorato per un decennio in grandi aziende di semiconduttori nella Silicon Valley) anni ’90: le aziende locali cominciano a differenziarsi sulla base dell’innovazione e della qualità piuttosto che per i bassi costi di manodopera (grazie ad un’esperienza learning by doing e ad un massiccio rimpatrio di ingegneri cinesi che dopo aver studiato e lavorato in USA, fondano nuove aziende a Taiwan); l’industria del VC prende quota; la conoscenza tecnica-scientifica e manageriale portata dagli USA diventa basilare per il successo del distretto

; National Science Council sponsorizzò la creazione di Hsinchu Science Park allo scopo di attirare investimenti stranieri e di Comunità cinesi oltreoceano per la ricerca; il Ministero della Finanza creò un’industria di Venture Capital per Taiwan con l’obiettivo di accumulare dei fondi per una produzione connessa alla ricerca (in collaborazione con il Science Park) e di promuovere lo sviluppo di un mercato di VC. 1989: nasce Macronix Co (fondata da Miin Wu, rimpatriato a Taiwan dopo aver conseguito una laurea in Ingegneria Elettronica alla Stanford University (USA) e aver lavorato per un decennio in grandi aziende di semiconduttori nella Silicon Valley) anni ’90: le aziende locali cominciano a differenziarsi sulla base dell’innovazione e della qualità piuttosto che per i bassi costi di manodopera (grazie ad un’esperienza learning by doing e ad un massiccio rimpatrio di ingegneri cinesi che dopo aver studiato e lavorato in USA, fondano nuove aziende a Taiwan); l’industria del VC prende quota; la conoscenza tecnica-scientifica e manageriale portata dagli USA diventa basilare per il successo del distretto.")

24

Taiwan’s Hsinchu cluster: università

la formazione universitaria viene conseguita per la quasi totalità dei casi in USA (gli studenti si spostano per studiare in università straniere e soprattutto americane: il numero dei laureati passò da nel 1961 a nel 1996, il 40% dei quali in Ingegneria) in Taiwan vengono creati, grazie a finanziamenti governativi, numerosi centri di ricerca specializzati, dove una volta tornati dagli USA, gli studenti possono approfondire le proprie conoscenze (es. Industrial Technology Research Institute nel 1973) poiché una delle priorità secondo il governo sia dal punto di vista conoscitivo che strategico-commerciale (in quanto molte grandi aziende di semiconduttori americane avevano stabilito parte della propria catena produttiva in Taiwan), era la ricerca nel campo dei semiconduttori, fu creato l’Electronic Research and Service Organization, un laboratorio specializzato nella ricerca per la produzione e la commercializzazione dei semiconduttori l’interazione tra aziende e ricerca è molto forte (spesso i laboratori svolgono ricerche per conto delle aziende stesse)

in Taiwan vengono creati, grazie a finanziamenti governativi, numerosi centri di ricerca specializzati, dove una volta tornati dagli USA, gli studenti possono approfondire le proprie conoscenze (es. Industrial Technology Research Institute nel 1973) poiché una delle priorità secondo il governo sia dal punto di vista conoscitivo che strategico-commerciale (in quanto molte grandi aziende di semiconduttori americane avevano stabilito parte della propria catena produttiva in Taiwan), era la ricerca nel campo dei semiconduttori, fu creato l’Electronic Research and Service Organization, un laboratorio specializzato nella ricerca per la produzione e la commercializzazione dei semiconduttori. l’interazione tra aziende e ricerca è molto forte (spesso i laboratori svolgono ricerche per conto delle aziende stesse)")

25

Taiwan’s Hsinchu cluster: aziende

sistema industriale è frammentato e specializzato (es. nel campo dell’ IT, c’è una forte disintegrazione verticale nell’industria dei semiconduttori: nel 2000, il numero delle aziende specializzate in semiconduttori è 224, delle quali 115 sono specializzate nell’IC design, 5 nell’IC mask-makers, 6 nella produzione chimica, 20 nell’IC testing plants, 36 nell’IC packaging,…) il distretto è caratterizzato da una presenza massiccia di VC (nel 1999, a Taiwan vi sono 153 private venture capital che investono $1.08B nei business relativi all’IT; il governo , inoltre, organizza numerose collaborazioni con facoltose banche americane) all’interno del distretto viene data molta importanza allo scambio di informazioni: c’è una comunità di senior engineers che si incontra regolarmente attraverso convegni e meeting professionali, con un conseguente flusso di informazioni sia da azienda ad azienda che da settore a settore c’è una stretta collaborazione tra ricerca e aziende (la R&S delle aziende molto spesso viene svolta in laboratori di ricerca al di fuori delle aziende stesse)

il distretto è caratterizzato da una presenza massiccia di VC (nel 1999, a Taiwan vi sono 153 private venture capital che investono $1.08B nei business relativi all’IT; il governo , inoltre, organizza numerose collaborazioni con facoltose banche americane) all’interno del distretto viene data molta importanza allo scambio di informazioni: c’è una comunità di senior engineers che si incontra regolarmente attraverso convegni e meeting professionali, con un conseguente flusso di informazioni sia da azienda ad azienda che da settore a settore. c’è una stretta collaborazione tra ricerca e aziende (la R&S delle aziende molto spesso viene svolta in laboratori di ricerca al di fuori delle aziende stesse)")

26

Taiwan’s Hsinchu cluster: pubblico

il governo investì in modo sostanziale nell’istruzione, nella specializzazione e nella ricerca (creò centri di ricerca quali l’Industrial Research Institute nel 1973 e successivamente l’Electronics Research and Service Organization; il National Science Council finanziò la creazione dell’Hsinchu Science Park nel 1980) il governo promosse lo sviluppo di un mercato pubblico di capitali (organizzò collaborazioni con facoltose banche americane per trasferire un “bagaglio” sia finanziario che manageriale in Taiwan) attuò, inoltre, una politica di governo mirata a facilitare le operazioni di investimento in Taiwan (offrì una riduzione del 20% delle tasse per gli investitori, privati ma anche corporate, nei fondi di VC che erano indirizzati a industrie tecnologiche ad elevato valore strategico)

il governo promosse lo sviluppo di un mercato pubblico di capitali (organizzò collaborazioni con facoltose banche americane per trasferire un bagaglio sia finanziario che manageriale in Taiwan) attuò, inoltre, una politica di governo mirata a facilitare le operazioni di investimento in Taiwan (offrì una riduzione del 20% delle tasse per gli investitori, privati ma anche corporate, nei fondi di VC che erano indirizzati a industrie tecnologiche ad elevato valore strategico)")

27

Taiwan’s Hsinchu cluster: lezioni

cooperazione e l’interdipendenza con la Silicon Valley sia dal punto di vista della formazione professionale-tecnico-scientifica che per quello finanziario e commerciale (il distretto di Taiwan è nato come distretto complementare alla SV; gli ingegneri cinesi hanno studiato in USA e lavorato nella SV, le aziende americane sono facilitate dal governo stesso di Taiwan ad investire nel distretto e molte aziende americane sono clienti OEM delle aziende del distretto di Taiwan: es. la Mitac produce per HP Compaq) importante per il distretto è stato anche il grande contributo finanziario e per la ricerca fornito dal governo di Taiwan attraverso una politica mirata alla R&S e allo sviluppo di particolari settori dell’industria

importante per il distretto è stato anche il grande contributo finanziario e per la ricerca fornito dal governo di Taiwan attraverso una politica mirata alla R&S e allo sviluppo di particolari settori dell’industria.")

28

Fattori per la crescita di un distretto

RUOLO DEL PUBBLICO Politiche di governo mirate a favorire le aziende in termini di costi ma anche ad investire nell’istruzione e nella formazione (SV, SW, Taiwan) La capacità e la possibilità di indirizzare lo sviluppo del distretto su un settore commercialmente strategico negli anni futuri (come finanziatore ma soprattutto come committente), creando così i presupposti per un forte vantaggio competitivo (semiconduttori in Silicon Valley, sistemi di comunicazione in Silicon Wadi, ICT “incrementale” in Taiwan) RUOLO DELL’UNIVERSITA’ Approfondita formazione universitaria e di ricerca (in tutti i casi analizzati, questa componente è risultata fondamentale: Stanford in SV, Taploit, scuola delle Forze Armate in SW, Cambridge University in Cambridge cluster, formazione USA in Taiwan)

La capacità e la possibilità di indirizzare lo sviluppo del distretto su un settore commercialmente strategico negli anni futuri (come finanziatore ma soprattutto come committente), creando così i presupposti per un forte vantaggio competitivo (semiconduttori in Silicon Valley, sistemi di comunicazione in Silicon Wadi, ICT incrementale in Taiwan) RUOLO DELL’UNIVERSITA’ Approfondita formazione universitaria e di ricerca (in tutti i casi analizzati, questa componente è risultata fondamentale: Stanford in SV, Taploit, scuola delle Forze Armate in SW, Cambridge University in Cambridge cluster, formazione USA in Taiwan)")

29

Fattori per la crescita di un distretto

RUOLO DELLE AZIENDE Sviluppare capacità imprenditoriali e organizzative (può essere l’elemento trainante nel caso in cui non vi sia alcun tipo di aiuto da parte del governo: Cambridge cluster) o possono essere attinte da settori diversi (si veda il caso Israele e il management militare, o Fairchild in SV, rete di aziende in Taiwan) Ingenti fondi di finanziamento iniziali che vengono concentrati su un unico obiettivo specifico e vincente (!) (Silicon Valley: industria dei semiconduttori; Silicon Wadi: wireless e sistemi di comunicazione; Taiwan: efficenza di progettazione incrementale nell’ICT) La presenza di intermediari (VC, consulenti, facilities) che agevolano lo scambio di informazioni tra le aziende del cluster e da queste con entità esterne rendendo variabili molti costi tradizionalmente fissi (ad es. consulenza legale, outsourcing amministrativo) La presenza di una industria rilevante che in fase iniziale svolge il ruolo di catalizzatore (Fairchild in SV, Elron in SW, Acorn (???) in Cambridge)

o possono essere attinte da settori diversi (si veda il caso Israele e il management militare, o Fairchild in SV, rete di aziende in Taiwan) Ingenti fondi di finanziamento iniziali che vengono concentrati su un unico obiettivo specifico e vincente (!) (Silicon Valley: industria dei semiconduttori; Silicon Wadi: wireless e sistemi di comunicazione; Taiwan: efficenza di progettazione incrementale nell’ICT) La presenza di intermediari (VC, consulenti, facilities) che agevolano lo scambio di informazioni tra le aziende del cluster e da queste con entità esterne rendendo variabili molti costi tradizionalmente fissi (ad es. consulenza legale, outsourcing amministrativo) La presenza di una industria rilevante che in fase iniziale svolge il ruolo di catalizzatore (Fairchild in SV, Elron in SW, Acorn ( ) in Cambridge)")

30

Fattori per la crescita di un distretto

RUOLO DELLA RETE La cooperazione e l’interdipendenza con distretti già esistenti (Silicon Valley-Silicon Wadi e Silicon Valley-Taiwan, una delle cause del “non decollo” di Cambridge) La prossimità geografica del mercato di riferimento (la California e gli USA per la Silicon Valley; la mancanza di un mercato locale è lo svantaggio competitivo principale del distretto di Israele) Un sistema industriale tendenzialmente frammentato e specializzato che riduce le barriere all’entrata e incoraggia la sperimentazione (Silicon Valley, Taiwan) e che d’altra parte vede l’emergere di alcune grandi aziende capaci di aumentare l’effetto moltiplicatore (brand della zona, creazione di una classe di managers, stabilizzazione della domanda)

La prossimità geografica del mercato di riferimento (la California e gli USA per la Silicon Valley; la mancanza di un mercato locale è lo svantaggio competitivo principale del distretto di Israele) Un sistema industriale tendenzialmente frammentato e specializzato che riduce le barriere all’entrata e incoraggia la sperimentazione (Silicon Valley, Taiwan) e che d’altra parte vede l’emergere di alcune grandi aziende capaci di aumentare l’effetto moltiplicatore (brand della zona, creazione di una classe di managers, stabilizzazione della domanda)")

31

Tabella riassuntiva Silicon Valley Silicon Wadi Cambridge Taiwan

Investimenti iniziali nella ricerca Settore militare Settore militare e governo no Governo Investimenti iniziali nelle aziende No Governo e Aziende USA Alta Formazione Domestica Domestica e di importazione Di importazione Capacità imprenditoriali Scienziati diventano manager, grandi aziende Management militare e cultura collettivista Spirito imprenditoriale Emigrazione di ritorno da USA Network umano Ambiente universitario Commilitoni Comunità cinese USA

32

Tabella riassuntiva Silicon Valley Silicon Wadi Cambridge Taiwan

Presenza grande industria Molto Abbastanza No Molto, estere Investimento su settore commerciale strategico Molto, semiconduttori confluiti nel mercato PC Molto, sistemi di comunicazione, confluiti nel mercato Internet Abbastanza, elettronica e ingegneria per mercato ICT Molto, elettronica e semiconduttori per mercato ICT Politiche di governo Abbattimento barriere entrata, contributi su costi, defiscalizzazione utili, Favorisce creazione mercato capitali Favorisce creazione mercato capitali, defiscalizzazione utili Cooperazione con altri Cluster Provider di know how con SW e Taiwan Scambio di R&D con SV Come fruitore con SV

33

Trentino: Pubblico (visto dall’Universita’)

Finanziamento alla ricerca ITC-IRST, Istituto S.Michele Creazione del Fondo Unico Accordo di programma con l’università Istituto Italo-Germanico per la ricerca Accordi con CNR, Fraunhofer,…… Supporto per la formazione e la formazione avanzata Nuovi corsi di laurea (informatica, TLC, Mecatronica…) Spinta per la creazione di nuovi diplomi di scuola media superiore (informatica, design, multimediale) Apprendistato,….. Supporto alla creazione di imprenditorialità BIC e Polo Innovativo Attrazione di nuove aziende (CRF, VBC Genomics, Fraunhofer,….) Legge 6 per la nuova imprenditorialità Creazione (assieme all’università) di una prima rete di VC Creazione (assieme all’università) di una rete di rapporti con i paesi dell’Europa dell’est (ICT in particolare)

Spinta per la creazione di nuovi diplomi di scuola media superiore (informatica, design, multimediale) Apprendistato,….. Supporto alla creazione di imprenditorialità. BIC e Polo Innovativo. Attrazione di nuove aziende (CRF, VBC Genomics, Fraunhofer,….) Legge 6 per la nuova imprenditorialità. Creazione (assieme all’università) di una prima rete di VC. Creazione (assieme all’università) di una rete di rapporti con i paesi dell’Europa dell’est (ICT in particolare)")

34

Trentino: Pubblico Tuttavia: pubblico ovunque

in ICT è solo in minima parte mercato della ricerca e delle aziende avanzate non esiste una correlazione evidente fra creazione di parchi scientifici o BIC e VC pubblico e la partenza di un distretto hi-tech (es. Singapore) il sistema italiano è molto arretrato (Trentino è “mosca bianca”) Quale e’ il settore (di mercato e tecnologico) su cui dovremmo puntare?

il sistema italiano è molto arretrato (Trentino è mosca bianca ) Quale e’ il settore (di mercato e tecnologico) su cui dovremmo puntare")

35

Trentino: Università Alta formazione:

Inizialmente pochi corsi di laurea nei settori high-tech (fisica, ing. dei materiali, …) con ritardo rispetto ad altre università Partiti o in partenza corsi di studio high-tech o comunque molto innovativi: informatica, TLC, Scienze Cognitive Applicate, Mecatronica, Biotecnologie e Bioinformatica, Scienze Internazionali Forte enfasi sul dottorato come sorgente di persone formate per creare e gestire l’innovazione e i suoi risultati Stiamo cominciando a creare corsi ed esperienze formative per la creazione di competenze utili alla figura di “manager dell’innovazione” (project management, business modeling and planning…)

con ritardo rispetto ad altre università. Partiti o in partenza corsi di studio high-tech o comunque molto innovativi: informatica, TLC, Scienze Cognitive Applicate, Mecatronica, Biotecnologie e Bioinformatica, Scienze Internazionali. Forte enfasi sul dottorato come sorgente di persone formate per creare e gestire l’innovazione e i suoi risultati. Stiamo cominciando a creare corsi ed esperienze formative per la creazione di competenze utili alla figura di manager dell’innovazione (project management, business modeling and planning…)")

36

Trentino: Università Ricerca:

Creazione di gruppi di ricerca in tutte le aree dove sono state attivate le nuove iniziative didattiche e rafforzamento delle aree esistenti Enfasi su una ricerca non solo teorica ma applicativa con capacità di acquisire finanziamenti istituzionali (MIUR, EEC) e industrie (creazione di uffici appositi) Politica di incentivazioni Valutazione della ricerca (e della didattica) Rafforzamento delle collaborazioni con IRST e San Michele Ricerca di una collaborazione nell’asse Nord-Sud Trento-Bolzano-Innsbruck come mezzo per acquisire massa critica in un’area strategica dell’Europa anche in ottica di creazione di un distretto high-tech Internazionalizzazione e nuovi professori di riconosciuta leadership internazionale Università Italo-Tedesca

e industrie (creazione di uffici appositi) Politica di incentivazioni. Valutazione della ricerca (e della didattica) Rafforzamento delle collaborazioni con IRST e San Michele. Ricerca di una collaborazione nell’asse Nord-Sud Trento-Bolzano-Innsbruck come mezzo per acquisire massa critica in un’area strategica dell’Europa anche in ottica di creazione di un distretto high-tech. Internazionalizzazione e nuovi professori di riconosciuta leadership internazionale. Università Italo-Tedesca.")

37

Trentino: Università Trasferimento tecnologico:

Si sconta l’arretratezza del sistema Italia ed in particolare del rapporto Università-impresa che a livello nazionale è basato su un mero rapporto di “fornitura di laureati” Tuttavia molte iniziative sono state attivate o sono in corso di attivazione: Forte rinnovamento organizzativo (contabilità economico patrimoniale) È stato avviato un ufficio rapporti con le imprese Stage consigliato e talvolta obbligatorio (economia, informatica, …) Alumni (creazione di una rete di persone e di competenze - dati da sito web) Dottorato in informatica e telecomunicazioni molto orientato alle aziende Ricerca di un rapporto “strutturale” con le aziende che vada oltre gli stage e la “produzione” di laureati della laurea breve (richiesta al momento maggioritaria) Codice etico-comportamentale Creazione di un “braccio armato” per l’utilizzo dei sui IPR Politica di incentivo alla creazione spin-off Incubatore e scouting di tecnologie Definizione in corso di una strategia “di alto profilo” nel settore della formazione continua (didattica on-line come uno dei mezzi)

È stato avviato un ufficio rapporti con le imprese. Stage consigliato e talvolta obbligatorio (economia, informatica, …) Alumni (creazione di una rete di persone e di competenze - dati da sito web) Dottorato in informatica e telecomunicazioni molto orientato alle aziende. Ricerca di un rapporto strutturale con le aziende che vada oltre gli stage e la produzione di laureati della laurea breve (richiesta al momento maggioritaria) Codice etico-comportamentale. Creazione di un braccio armato per l’utilizzo dei sui IPR. Politica di incentivo alla creazione spin-off. Incubatore e scouting di tecnologie. Definizione in corso di una strategia di alto profilo nel settore della formazione continua (didattica on-line come uno dei mezzi)")

38

Conclusioni e open issues

Stiamo facendo ora quello che gli altri cluster analizzati hanno fatto … anni fa: ponendo le fondamenta sul capitale umano e sulla costruzione di una rete Il network delle persone sembra essere particolarmente promettente rispetto alle altre realtà italiane E’ necessario il coinvolgimento dell’operatore privato e il consolidamento di una strategia sul dominio dell’innovazione Non abbiamo forti legami con altri cluster: è importante fare rete e imparare dalle esperienze degli altri per accelerare i tempi La massa non è ancora critica: il pubblico ha investito risorse ma il privato deve raccogliere il testimone generando l’effetto moltiplicatore; manca la Fairchild del Trentino E’necessario sviluppare una classe di manager della scienza e scienziati manager Deve essere uno sforzo di lungo periodo

39

Ed il futuro? Quale settore di mercato? Quali tecnologie?

40

Fonte: Thompson Finacial Datastream.

Media USA 1% Fonte: Thompson Finacial Datastream. Torna a SW-dati sintetici

41

Fonte: CIA World Factbook, WEFA World Economic Outlook

*-Dati 1998 corretti con inlfazione 1999 Fonte: CIA World Factbook, WEFA World Economic Outlook Torna a SV-cenni storici Torna a SV-lezioni Torna a SV-pubblico

42

Fonte: OECD, Israel Central Bureau of Statistics (CBS)

Torna a SW-pubblico Vai a tab.3

43

Fonte: Thompson Financial Datastream; analisi McKinsey.

Torna a SW-aziende

44

23% Torna a SW-pubblico

45

*Escluso private equity

Fonte: Israel Venture Association 2000 Yearbook Torna a SW-cenni storici

47

In percentuale del PIL, tutti i paesi oscillano tra lo 0,5 e lo 0,1 tranne Israele con l’1,5%.

** *Escluso private equity ** Silicon Valley 20,663 Fonte: Israel Venture Association 2000 Yearbook, EVCA Torna a SV aziende

48

Spese R&D, occupazione, produzione ed esportazione settore ICT (1997)

Fonte: Israel Central Bureau of Statistics 2001 Torna a SW-dati sintetici

49

Distribuzione delle aziende top 100 in Israele per tipologia (1999)

Fonte: Dun and Bradstreet Top 100 Israeli firms by 1999 Sales Vai a Tab. 2 Torna a SW-aziende Distribuzione delle aziende Israeliane quotate a Wall Street per tipologia (2001)

")

50

Distribuzione di 249 nuove aziende High Tech in Israele per tipologia (2001)

Torna a SW-aziende Fonte: Israel Venture Capital OnLine (IVC)

")

51

Fondi Fonte: Israel Ministry of Industry and Trade, Analisi McKinsey

190 Terminati In negoziazione Hanno attratto fondi Fonte: Israel Ministry of Industry and Trade, Analisi McKinsey Torna a SW-pubblico

52

Fonte: OECD, 2000 Torna a SV Torna a SW-dati sintetici

53

Vai a slide 2 Torna a Taiwan aziende

54

Torna a Taiwan aziende

55

Torna a Taiwan -università

56

Torna a Taiwan -aziende

57

Vai a slide 2 Torna a Taiwan -lezioni

58

Torna a Taiwan-lezioni

Presentazioni simili

>")