Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LE IMPOSTE Irpef

2

Elementi costitutivi delle imposte

Presupposto dell’imposta: situazione di fatto alla quale la legge ricollega l’obbligo di pagare l’imposta Base imponibile: traduzione quantitativa del presupposto (valore o grandezza a cui si commisura l’imposta): B, Y Aliquota: quota di imposta per ogni unità di base imponibile: t Imposta: T = t · B

: B, Y. Aliquota: quota di imposta per ogni unità di base imponibile: t. Imposta: T = t · B.")

3

Lo schema dell’IRPEF

4

Reddito complessivo Per la determinazione del RC i redditi sono classificati in sei categorie, ciascuna con particolari criteri di determinazione (e accertamento): A. redditi fondiari; B. redditi di capitale; C. redditi di lavoro dipendente; D. redditi di lavoro autonomo; E. redditi di impresa; F. redditi diversi. Alcuni redditi che rientrano nelle sei categorie precedenti sono tuttavia soggetti a regimi fiscali sostitutivi (i.e. maggioranza redditi di capitale e plusvalenze finanziarie).

: A. redditi fondiari; B. redditi di capitale; C. redditi di lavoro dipendente; D. redditi di lavoro autonomo; E. redditi di impresa; F. redditi diversi. Alcuni redditi che rientrano nelle sei categorie precedenti sono tuttavia soggetti a regimi fiscali sostitutivi (i.e. maggioranza redditi di capitale e plusvalenze finanziarie).")

5

Redditi inerenti ai terreni :

A. Redditi fondiari Redditi inerenti ai terreni : DOMINICALI: remunerazione del proprietario a titolo di rendita fondiaria e interessi sui capitali permanentemente investiti nel terreno AGRARI: profitto dell’imprenditore agricolo (coltivati) Redditi inerenti ai fabbricati DA FABBRICATI: unità immobiliari urbane (abitazioni) non inerenti ad attività agricola o produttiva … situati nel territorio dello Stato ed iscritti nel catasto dei terreni o nel catasto edilizio urbano

Redditi inerenti ai fabbricati. DA FABBRICATI: unità immobiliari urbane (abitazioni) non inerenti ad attività agricola o produttiva. … situati nel territorio dello Stato ed iscritti nel catasto dei terreni o nel catasto edilizio urbano.")

6

Tariffa d’estimo catastale:

A. Redditi fondiari Tariffa d’estimo catastale: Il reddito afferente al terreno o al fabbricato è ottenuto moltiplicando la tariffa d’estimo catastale per la dimensione dell’unità fondiaria (cd. rendita catastale). Stima del reddito normalmente ottenibile dal terreno o dal fabbricato per unità di misura (ettari/vani). Semplicità Stimola l’attività (fabbricati?) Generale sottovalutazione dei redditi (tariffe d’estimo vecchie e generalmente inferiori ai redditi di mercato) Rivalutate nel 1992 (+5% nel 1996)

. Stima del reddito normalmente ottenibile dal terreno o dal fabbricato per unità di misura (ettari/vani). Semplicità. Stimola l’attività (fabbricati ) Generale sottovalutazione dei redditi (tariffe d’estimo vecchie e generalmente inferiori ai redditi di mercato) Rivalutate nel 1992 (+5% nel 1996)")

7

A. Redditi fondiari (redditi da fabbricati)

Abitazione utilizzata direttamente dal proprietario (reddito in natura) reddito = rendita catastale (inclusa nel RC) deducibilità integrale della rendita catastale dal RC (dal 2000) atteggiamento di favore nei confronti della casa di abitazione principale (la casa costituisce un bene di prima necessità trattamento non pienamente garantito ai non proprietari (esigua detrazione per affitto). Abitazioni locate (diverse dall’abitazione principale) reddito = max [rendita catastale; reddito effettivo (canone di locazione) ridotto del 15%]. Abitazioni non locate (diverse dall’abitazione principiale) reddito = rendita catastale aumentata del 30%. Soffermiamoci sulla tassazione della più importante tipologia di fabbricato: l’abitazione direttamente usata dal proprietario. Perché le spese per altri beni di prima necessità (a cui non si può rinunciare) non possono essere dedotte? (Chi vive in affitto può detrarre 495€ se il reddito è inferiore a 15493€ e 247€ se il reddito è compreso tra e 30987€) per tener conto delle spese di manutenzione e dei costi di gestione dell’immobile

reddito = rendita catastale (inclusa nel RC) deducibilità integrale della rendita catastale dal RC (dal 2000) atteggiamento di favore nei confronti della casa di abitazione principale (la casa costituisce un bene di prima necessità. trattamento non pienamente garantito ai non proprietari (esigua detrazione per affitto). Abitazioni locate (diverse dall’abitazione principale) reddito = max [rendita catastale; reddito effettivo (canone di locazione) ridotto del 15%]. Abitazioni non locate (diverse dall’abitazione principiale) reddito = rendita catastale aumentata del 30%. Soffermiamoci sulla tassazione della più importante tipologia di fabbricato: l’abitazione direttamente usata dal proprietario. Perché le spese per altri beni di prima necessità (a cui non si può rinunciare) non possono essere dedotte (Chi vive in affitto può detrarre 495€ se il reddito è inferiore a 15493€ e 247€ se il reddito è compreso tra e 30987€) per tener conto delle spese di manutenzione e dei costi di gestione dell’immobile.")

8

B. Redditi di capitale Costituiscono redditi da capitale i redditi derivanti dall’impiego di capitale finanziario diversi da quelli conseguiti nell’esercizio di impresa (i quali sono considerati reddito di impresa) e dai redditi diversi: Tipologie più importanti: interessi e altri proventi derivanti da mutui, depositi e conti correnti; interessi da obbligazioni e titoli similari; utili derivanti dalla partecipazione in società di capitali; proventi derivanti da gestioni collettive del risparmio (fondi comuni di investimento); proventi derivanti da riporti e pronti contro termine su titoli e valute; rendimenti su contributi versati nei fondi di previdenza complementare e individuale; rendimenti su premi per contratti di assicurazione sulla vita e per contratti di capitalizzazione; “ogni provento derivante dall’impiego del capitale, esclusi i rapporti da cui possono derivare utili o perdite in dipendenza di un evento incerto” ( redditi diversi) CAPITALE: certa la prestazione; eventualmente incerta l’entità DIVERSI: incerta entità e prestazione

e dai redditi diversi: Tipologie più importanti: interessi e altri proventi derivanti da mutui, depositi e conti correnti; interessi da obbligazioni e titoli similari; utili derivanti dalla partecipazione in società di capitali; proventi derivanti da gestioni collettive del risparmio (fondi comuni di investimento); proventi derivanti da riporti e pronti contro termine su titoli e valute; rendimenti su contributi versati nei fondi di previdenza complementare e individuale; rendimenti su premi per contratti di assicurazione sulla vita e per contratti di capitalizzazione; ogni provento derivante dall’impiego del capitale, esclusi i rapporti da cui possono derivare utili o perdite in dipendenza di un evento incerto ( redditi diversi) CAPITALE: certa la prestazione; eventualmente incerta l’entità. DIVERSI: incerta entità e prestazione.")

9

Redditi da capitale (cont.)

Di fatto le principali forme di impiego del risparmio sono assoggettate a regimi sostitutivi (ritenute alla fonte a titolo d’imposta): aliquote 27%, 12.5% e 11%. RITENUTA A TITOLO DI IMPOSTA: i redditi oggetto della ritenuta non vengono inclusi nella b.i. IRPEF e quanto pagato esaurisce l’imposta dovuta RITENUTA A TITOLO DI ACCONTO: i redditi (al lordo della ritenuta) vanno inclusi nella b.i. IRPEF. La ritenuta costituisce solo un acconto dell’imposta che dovrà essere versata in relazione al reddito complessivo del contribuente.

: aliquote 27%, 12.5% e 11%. RITENUTA A TITOLO DI IMPOSTA: i redditi oggetto della ritenuta non vengono inclusi nella b.i. IRPEF e quanto pagato esaurisce l’imposta dovuta. RITENUTA A TITOLO DI ACCONTO: i redditi (al lordo della ritenuta) vanno inclusi nella b.i. IRPEF. La ritenuta costituisce solo un acconto dell’imposta che dovrà essere versata in relazione al reddito complessivo del contribuente.")

10

B. Redditi di capitale (cont.)

Gli utili di impresa costituiscono l’unica tipologia rilevante di reddito da capitale inserito nella base imponibile IRPEF: dividendi da partecipazione qualificata in società non residente in un paese a regime fiscale privilegiato: il 40% dei dividendi in base imponibile IRPEF (ritenuta a titolo d’acconto del 12,5%); dividendi da partecipazione in una società residente in un paese a regime fiscale privilegiato: inseriti interamente nella base imponibile IRPEF. PARTECIPAZIONE QUALIFICATA: percentuale di diritti di voto esercitabili nell’assemblea ordinaria maggiore del 2% (società quotate) e del 20% (società non quotate) oppure percentuale di capitale sociale maggiore del 5% (società quotate) e del 25% (società non quotate). I dividendi da partecipazioni non qualificate (in società non residenti in un paese a regime fiscale privilegiato) sono assoggettati ad una imposta sostitutiva (ritenuta alla fonte a titolo di imposta): aliquota 12,5%.

; dividendi da partecipazione in una società residente in un paese a regime fiscale privilegiato: inseriti interamente nella base imponibile IRPEF. PARTECIPAZIONE QUALIFICATA: percentuale di diritti di voto esercitabili nell’assemblea ordinaria maggiore del 2% (società quotate) e del 20% (società non quotate) oppure. percentuale di capitale sociale maggiore del 5% (società quotate) e del 25% (società non quotate). I dividendi da partecipazioni non qualificate (in società non residenti in un paese a regime fiscale privilegiato) sono assoggettati ad una imposta sostitutiva (ritenuta alla fonte a titolo di imposta): aliquota 12,5%.")

11

C. Redditi da lavoro dipendente

Tutti i compensi (in denaro o in natura) che derivano da rapporti di lavoro alle dipendenze e sotto la direzione di altri (incluse le erogazioni liberali). Sono assimilati Pensioni di ogni genere e assegni ad esse equiparati. Proventi derivanti da collaborazioni coordinate e continuative. Il reddito imponibile e’ un reddito lordo: non sono deducibili le spese sostenute per la produzione del reddito. però maggiore detrazione

che derivano da rapporti di lavoro alle dipendenze e sotto la direzione di altri (incluse le erogazioni liberali). Sono assimilati. Pensioni di ogni genere e assegni ad esse equiparati. Proventi derivanti da collaborazioni coordinate e continuative. Il reddito imponibile e’ un reddito lordo: non sono deducibili le spese sostenute per la produzione del reddito. però maggiore detrazione.")

12

C. Redditi da lavoro dipendente

Non costituiscono reddito imponibile: i contributi previdenziali obbligatori versati dal datore di lavoro e dal lavoratore; Esenta il RISPARMIO PREVIDENZIALE (apertura al REDDITO CONSUMO) Entra in BI al momento del RISCOSSIONE in forma di PENSIONE i contributi di assistenza sanitaria versati dal datore di lavoro e dal lavoratore ad enti o casse aventi finalità assistenziali (limite di 3098 euro); Incentivare le assicurazioni sanitarie il valore delle azioni offerte ai dipendenti per un importo non superiore a 2065 euro, a condizione che non siano cedute entro tre anni dalla percezione; Diffondere l’azionariato la differenza fra il valore delle azioni al momento della assegnazione e l’ammontare corrisposto dal dipendente (stock option). il dipendente non deve cedere le azioni ricevute nei cinque anni successivi alla data dell'assegnazione, né costituire su di esse garanzie di qualsiasi forma il valore delle azioni assegnate non deve superare l'importo della retribuzione lorda annua relativa al periodo d'imposta precedente.

Entra in BI al momento del RISCOSSIONE in forma di PENSIONE. i contributi di assistenza sanitaria versati dal datore di lavoro e dal lavoratore ad enti o casse aventi finalità assistenziali (limite di 3098 euro); Incentivare le assicurazioni sanitarie. il valore delle azioni offerte ai dipendenti per un importo non superiore a 2065 euro, a condizione che non siano cedute entro tre anni dalla percezione; Diffondere l’azionariato. la differenza fra il valore delle azioni al momento della assegnazione e l’ammontare corrisposto dal dipendente (stock option). il dipendente non deve cedere le azioni ricevute nei cinque anni successivi alla data dell assegnazione, né costituire su di esse garanzie di qualsiasi forma. il valore delle azioni assegnate non deve superare l importo della retribuzione lorda annua relativa al periodo d imposta precedente.")

13

C. Redditi da lavoro dipendente

I datori di lavoro e gli enti previdenziali svolgono la funzione di sostituti di imposta: operano, all’atto del pagamento, una ritenuta a titolo di acconto dell’IRPEF e effettuano il relativo versamento all’erario. Il reddito di lavoro dipendente rappresenta la componente più importante dell’imponibile dichiarato ai fini IRPEF (circa pari al 75%) ed anche la più facile da accertare (o difficile da occultare...).

ed anche la più facile da accertare (o difficile da occultare...).")

14

D. Redditi da lavoro autonomo

Redditi che derivano dall’esercizio abituale (anche se non esclusivo) di arti e professioni (assenza del vincolo di subordinazione) dall’utilizzazione economica di opere dell’ingegno e di brevetti industriali (se non conseguiti nell’esercizio di impresa). Il reddito imponibile e’ un reddito netto: arti e professioni: differenza tra compensi percepiti nel periodo di imposta e le spese sostenute per la produzione del reddito; Per prevenire fenomeni elusivi, l’ammissibilità della deduzione di alcune spese è limitata (beni strumentali a uso promiscuo, spese alberghiere, …) negli altri casi: deduzione forfetaria del 25% dei compensi. Al netto dei contributi assistenziali e previdenziali (li troveremo nelle deduzioni)

di arti e professioni (assenza del vincolo di subordinazione) dall’utilizzazione economica di opere dell’ingegno e di brevetti industriali (se non conseguiti nell’esercizio di impresa). Il reddito imponibile e’ un reddito netto: arti e professioni: differenza tra compensi percepiti nel periodo di imposta e le spese sostenute per la produzione del reddito; Per prevenire fenomeni elusivi, l’ammissibilità della deduzione di alcune spese è limitata (beni strumentali a uso promiscuo, spese alberghiere, …) negli altri casi: deduzione forfetaria del 25% dei compensi. Al netto dei contributi assistenziali e previdenziali (li troveremo nelle deduzioni)")

15

E. Redditi d’impresa Reddito derivante dall’esercizio di imprese commerciali (a fini IRPEF: imprenditori individuali, società di persone e in alcuni casi società a responsabilità limitata). Criteri di determinazione del reddito di impresa sono comuni sia all’IRPEF che all’IRES (vedi). reddito di impresa utile con alcune variazioni rispetto alla normativa civilistica Se il reddito è prodotto in forma societaria è attribuito a ciascun socio indipendentemente dalla effettiva percezione in proporzione alla quota di partecipazione agli utili.

. Criteri di determinazione del reddito di impresa sono comuni sia all’IRPEF che all’IRES (vedi). reddito di impresa utile con alcune variazioni rispetto alla normativa civilistica. Se il reddito è prodotto in forma societaria è attribuito a ciascun socio. indipendentemente dalla effettiva percezione. in proporzione alla quota di partecipazione agli utili.")

16

Regime forfetario per contribuenti minimi

Soggetti interessati: persone fisiche che esercitano attività d’impresa, arti e professioni con ricavi inferiori a € l’anno Altre condizioni: assenza di spese per dipendenti o collaboratori; spese per beni strumentali nel triennio precedente inferiori a euro. Possono scegliere di essere sottoposti ad una tassazione del 20% di [ricavi – costi] (criterio di cassa) Non sono sottoposti all’IRAP. Non sono sottoposti agli studi di settore. Non godono della detraibilità dell’IVA sugli acquisti. Finalità: semplificazione e riduzione dei costi di adempimento richiesto ai contribuenti minimi.

Non sono sottoposti all’IRAP. Non sono sottoposti agli studi di settore. Non godono della detraibilità dell’IVA sugli acquisti. Finalità: semplificazione e riduzione dei costi di adempimento richiesto ai contribuenti minimi.")

17

Tassazione separata reddito d’impresa

I soggetti IRPEF che esercitano attività d’impresa (titolare di redditi d’impresa o di partecipazione in snc o sas residenti) possono optare per la tassazione separata con aliquota del 27.5%. Condizioni: il contribuente deve essere residente nel territorio dello Stato; deve essere in contabilità ordinaria, per obbligo o per opzione; gli utili non devono essere prelevati o distribuiti La ratio è di attenuare la discriminazione tra società di persone e di capitali.

possono optare per la tassazione separata con aliquota del 27.5%. Condizioni: il contribuente deve essere residente nel territorio dello Stato; deve essere in contabilità ordinaria, per obbligo o per opzione; gli utili non devono essere prelevati o distribuiti. La ratio è di attenuare la discriminazione tra società di persone e di capitali.")

18

F. Redditi diversi I redditi diversi comprendono categorie di reddito non riconducibili ai redditi di capitale e non conseguiti nell’esercizio di arti e professioni o imprese commerciali: Plusvalenze (prezzo di vendita – prezzo d’acquisto) (a) immobiliari (il prezzo di acquisto è aumentato dei costi sostenuti); (b) da cessione di azioni; (c) da cessione di titoli, valute e metalli preziosi; I redditi conseguiti mediante contratti a termine e prodotti derivati (swap, option, future, ecc.) Proventi derivanti dall’impiego del capitale in cui possono derivare utili o perdite in dipendenza di un evento incerto (norma di chiusura)

(a) immobiliari (il prezzo di acquisto è aumentato dei costi sostenuti); (b) da cessione di azioni; (c) da cessione di titoli, valute e metalli preziosi; I redditi conseguiti mediante contratti a termine e prodotti derivati (swap, option, future, ecc.) Proventi derivanti dall’impiego del capitale in cui possono derivare utili o perdite in dipendenza di un evento incerto (norma di chiusura)")

19

F. Redditi diversi Sono rilevanti ai fini IRPEF: Nella categoria (a), le plusvalenze ottenute da: lottizzazione di terreni e successiva vendita, anche parziale, dei terreni o degli edifici su essi costruiti; la cessione a titolo oneroso di immobili costruiti o acquistati da meno di 5 anni, ad esclusione di quelli acquisiti per successione o per donazione e di quelli adibiti ad abitazione principale del cedente e dei suoi familiari. Irrilevanti dal punto di vista pratico; finalità anti-elusione Presunzione di attività d’impresa o semiprofessionale Reddito = differenza tra ricavato dalla vendita e prezzo di acquisto (aumentato dei costi sostenuti).

.")

20

F. Redditi diversi Nella categorie (b):

Plusvalenze da partecipazioni qualificate in società non residenti in un paese a regime fiscale privilegiato: inserite per il 40% del loro valore nella base imponibile IRPEF; Plusvalenze da partecipazioni in società residenti in un paese a regime fiscale privilegiato interamente inserite nella base imponibile IRPEF; Plusvalenze da cessione di azioni = differenza tra corrispettivo percepito e costo d’acquisto. Plusvalenze nette (al netto di eventuali minusvalenze su partecipazioni qualificate) Se Plusvalenze nette<0, l’eccedenza può essere portata in deduzione delle plusvalenze >0 dei periodi d’imposta successivi (non oltre il quarto) NB. Le plusvalenze connesse a partecipazioni non qualificate (in società non residenti in un paese a regime fiscale privilegiato) e tutti gli altri redditi diversi non rientrano nella base imponibile IRPEF e sono sottoposti a regimi sostitutivi (aliquota 12.5%).

Se Plusvalenze nette<0, l’eccedenza può essere portata in deduzione delle plusvalenze >0 dei periodi d’imposta successivi (non oltre il quarto) NB. Le plusvalenze connesse a partecipazioni non qualificate (in società non residenti in un paese a regime fiscale privilegiato) e tutti gli altri redditi diversi non rientrano nella base imponibile IRPEF e sono sottoposti a regimi sostitutivi (aliquota 12.5%).")

21

Reddito complessivo L’imposta personale si applica al RC del contribuente, calcolato come somma delle singole categorie di reddito. Molti redditi sono esclusi dalla proporzionalità dell’Irpef ed assoggettati a regimi sostitutivi di tipo proporzionale i redditi di capitale e redditi diversi; I criteri di determinazione del reddito sono molto eterogenei Reddito normale per i redditi fondiari; Reddito lordo per il lavoratore dipendente; Criterio di competenza per i redditi d’impresa. Nozione di reddito prodotto, con qualche apertura a Reddito entrata (inclusione di alcune tipologie di plus.) Reddito consumo (esenzione del risparmio previdenziale)

Reddito consumo (esenzione del risparmio previdenziale)")

23

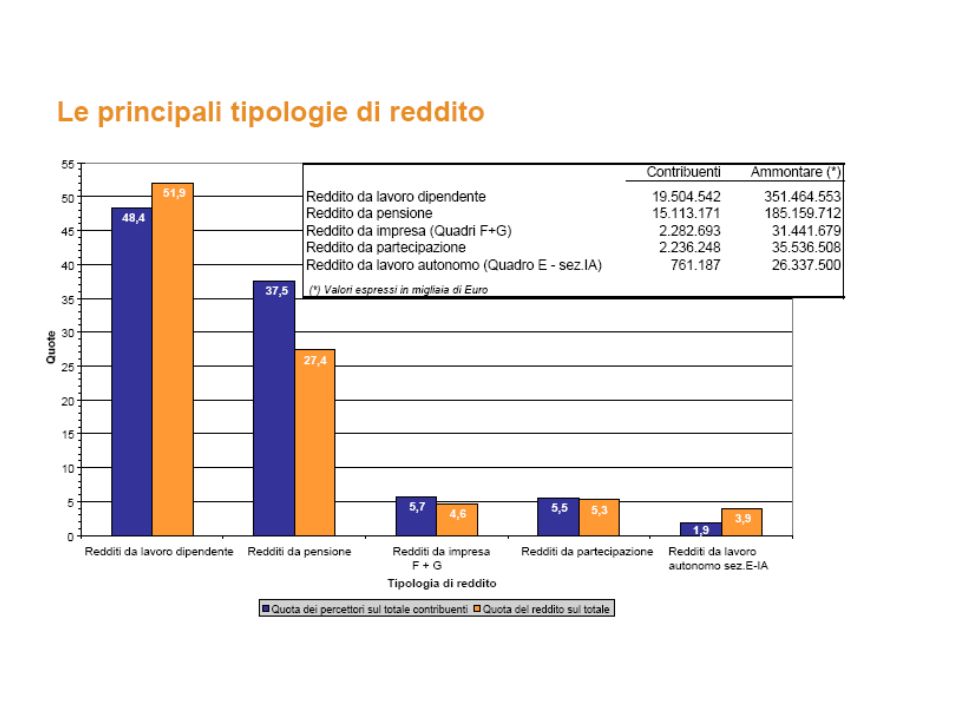

Questa e la precedente figura sono tratte dall’analisi irpef 2004

Questa e la precedente figura sono tratte dall’analisi irpef 2004.pdf , pubblicata nel 2007

24

Gli oneri deducibili (d)

Deduzioni più rilevanti: contributi previdenziali ed assistenziali obbligatori (versati da lavoratori autonomi); Dal 2001 è consentita la piena deducibilità anche dei contributi versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza. i contributi versati alle forme pensionistiche complementari (fondi pensione negoziali, aperti, individuali), per un importo massimo di €. rendita catastale dell'immobile adibito ad abitazione principale; contributi e donazioni alle ONG per PVS, per un importo non superiore al 2% del reddito complessivo; erogazioni liberali ad istituzioni religiose, non-profit, università, enti di ricerca; i contributi a fondi integrativi del SSN. Le donazioni a favore di Onlus, max (10% del RC; €) Legge 14 maggio 2005, n. 80 Etc.

; Dal 2001 è consentita la piena deducibilità anche dei contributi versati facoltativamente alla gestione della forma pensionistica obbligatoria di appartenenza. i contributi versati alle forme pensionistiche complementari (fondi pensione negoziali, aperti, individuali), per un importo massimo di €. rendita catastale dell immobile adibito ad abitazione principale; contributi e donazioni alle ONG per PVS, per un importo non superiore al 2% del reddito complessivo; erogazioni liberali ad istituzioni religiose, non-profit, università, enti di ricerca; i contributi a fondi integrativi del SSN. Le donazioni a favore di Onlus, max (10% del RC; €) Legge 14 maggio 2005, n. 80. Etc.")

25

Aliquote (redditi 2007) Scaglioni in euro Aliquota marginale t’

Fino a 23% da a 27% da a 38% da a 41% oltre 43% Regioni e Comuni hanno la facoltà di introdurre addizionali all'IRPEF entro limiti stabiliti dalla legge differenziazione (seppur controllata) dell'onere dell'imposta personale. Evoluzione storica 1974: 32 scaglioni; t’[10% - 72%] 2002: 5 scaglioni; t’[18% - 45%] 2005: 4 scaglioni; t’[23% - 43%]

dell onere dell imposta personale. Evoluzione storica. 1974: 32 scaglioni; t’[10% - 72%] 2002: 5 scaglioni; t’[18% - 45%] 2005: 4 scaglioni; t’[23% - 43%]")

26

Le detrazioni (f) Una volta determinata l'imposta lorda, si applicano le detrazioni, che possono essere raggruppate in: detrazioni per tipo di reddito Variano in funzione del RC e della tipologia di reddito detrazioni per carichi familiari Variano in funzione del RC e legame detrazioni per oneri al 19% (detrazioni per altri oneri); Inoltre: detrazioni per canoni di locazione 300€ se il reddito complessivo è inferiore a 15494€; 150€ se il reddito è tra e 30987€ Contratti in regime convenzionale detrazioni (speciali e temporanee) introdotte nel 1998 per interventi di recupero del patrimonio edilizio e poi prorogate più volte

; Inoltre: detrazioni per canoni di locazione. 300€ se il reddito complessivo è inferiore a 15494€; 150€ se il reddito è tra e 30987€ Contratti in regime convenzionale. detrazioni (speciali e temporanee) introdotte nel 1998 per interventi di recupero del patrimonio edilizio e poi prorogate più volte.")

27

1. Detrazioni per tipo di reddito

Importo detrazione Lavoro dipendente Fino a euro 1.840 Da a euro A scalare (si annulla a euro) Pensionato (meno di 75 anni) Fino a 7500 euro 1725 Da 7501 a 55000 A scalare Pensionato (più di 75 anni) Fino a 7750 1783 Da 7751 a 55000 Altri redditi (compresi autonomi) Fino a 4.800 1104 Da 4801 a 55000 TUTTI I REDDITI : Oltre 55000

Pensionato (meno di 75 anni) Fino a 7500 euro Da 7501 a A scalare. Pensionato (più di 75 anni) Fino a Da 7751 a Altri redditi (compresi autonomi) Fino a Da 4801 a TUTTI I REDDITI : Oltre")

29

“No tax area” e tipo di reddito

lavoratori dipendenti: euro; pensionati al di sotto dei 75 anni: euro; pensionati di età pari o superiore a 75 anni: euro; per i contribuenti con altri tipi di reddito: euro, indipendentemente dal numero dei giorni lavorati nell’anno.

30

2. Detrazioni per carichi di famiglia

Importo detrazione Coniuge 800, a scalare (fino a euro) Figli* Minori di 3 anni Maggiori di 3 anni 900, a scalare (fino a euro) 800, a scalare (fino a euro) Altri familiari 750, a scalare (fino a ) Ricordare che questo schema si applica a chi ha un figlio. All’aumentare del numero dei figli la detrazione aumenta più che proporzionalmente e si aggiusta anche il limite massimo (es.: (n° filgi - 1)15000). Con 4 figli diventa Domanda: il 1200 rientra nella deduzione teorica e si applica il quoziente che lo rende decrescente o no? *Con più di 3 figli, l’importo base è aumentato di 200 euro per ogni figlio (compresi i primi 3). Con la finanziaria 2008 chi ha almeno 4 figli a carico avrà diritto ad una ulteriore detrazione annuale di 1200 euro.

Figli* Minori di 3 anni. Maggiori di 3 anni. 900, a scalare (fino a euro) 800, a scalare (fino a euro) Altri familiari. 750, a scalare (fino a ) Ricordare che questo schema si applica a chi ha un figlio. All’aumentare del numero dei figli la detrazione aumenta più che proporzionalmente e si aggiusta anche il limite massimo (es.: (n° filgi - 1)15000). Con 4 figli diventa Domanda: il 1200 rientra nella deduzione teorica e si applica il quoziente che lo rende decrescente o no *Con più di 3 figli, l’importo base è aumentato di 200 euro per ogni figlio (compresi i primi 3). Con la finanziaria 2008 chi ha almeno 4 figli a carico avrà diritto ad una ulteriore detrazione annuale di 1200 euro.")

31

3. Le detrazioni per oneri al 19%

L’elenco comprende: spese mediche (generiche e specialistiche): possono essere detratte per la parte che supera la franchigia di 129€; interessi passivi per mutui ipotecari per l'acquisto di immobili adibiti ad abitazione principale (con tetto massimo); N.B.: per i redditi di impresa gli interessi passivi sono interamente deducibili; per le persone fisiche vincoli (tetto, garanzia ipotecaria, finalizzazione del mutuo); incentivo all'acquisto della prima casa; premi per contratti di assicurazione sulla vita puri (rischio morte, invalidità permanente o non autosufficienza) con tetto massimo; spese per frequenza di corsi di istruzione superiore e universitaria (in misura non superiore alle tasse statali) e per auto-aggiornamento dei docenti ; abbonamenti sul trasporto pubblico locale, regionale ed interregionale per un importo delle spese stesse non superiore a 250 euro; canoni di locazione per studenti universitari fuori sede per un importo non superiore a euro; liberalità a favore delle Onlus in alternativa a deduzioni (con tetto massimo); liberalità a favore del settore dello spettacolo (con tetto massimo).

: possono essere detratte per la parte che supera la franchigia di 129€; interessi passivi per mutui ipotecari per l acquisto di immobili adibiti ad abitazione principale (con tetto massimo); N.B.: per i redditi di impresa gli interessi passivi sono interamente deducibili; per le persone fisiche vincoli (tetto, garanzia ipotecaria, finalizzazione del mutuo); incentivo all acquisto della prima casa; premi per contratti di assicurazione sulla vita puri (rischio morte, invalidità permanente o non autosufficienza) con tetto massimo; spese per frequenza di corsi di istruzione superiore e universitaria (in misura non superiore alle tasse statali) e per auto-aggiornamento dei docenti ; abbonamenti sul trasporto pubblico locale, regionale ed interregionale per un importo delle spese stesse non superiore a 250 euro; canoni di locazione per studenti universitari fuori sede per un importo non superiore a euro; liberalità a favore delle Onlus in alternativa a deduzioni (con tetto massimo); liberalità a favore del settore dello spettacolo (con tetto massimo).")

32

Le detrazioni per oneri personali al 19%

FINALITA’ personalizzare il tributo in relazione a circostanze che modificano la capacità contributiva; introdurre agevolazioni e incentivi in seguito a determinati impieghi del reddito ritenuti meritevoli di tutela e incentivo.

33

1. La progressività Imposta proporzionale: l’aliquota media non varia al variare della base imponibile. Imposta progressiva: l’aliquota media aumenta all’aumentare della base imponibile. Imposta regressiva: l’aliquota media diminuisce all’aumentare della base imponibile. Aliquota media = Debito d’imposta/BI Aliquota marginale = ∂T(BI)/ ∂BI = t’

/ ∂BI = t’")

34

Imposta proporzionale

Esempio: Individuo A: YA=100 Individuo B: YB=200 T=0.3Y (T=debito d’imposta; Y=base imponibile) TA = tAmed=30/100 = t’A = 0.3 TB = tBmed=60/200= t’B = 0.3 Imposta proporzionale

TA = 30 tAmed=30/100 = 0.3 t’A = 0.3. TB = 60 tBmed=60/200=0.3 t’B = 0.3. Imposta proporzionale.")

35

La progressività per scaglioni

30% Da 150 a 250 20% Da 50 a 150 10% Fino a 50 Aliquote Scaglioni TA= 0.1(50)+0.2(50)= tAmed=15/100= tA’ = 0.2 TB=0.1(50)+0.2(100)+0.3(50)=40 tBmed=40/200=0.20 tB’ = 0.3 L’aliquota media aumenta all’aumentare della base imponibile. Cioè chi ha una base imponibile maggiore, non solo paga di più, ma paga in proporzione di più. Imposta progressiva

+0.2(50)=15 tAmed=15/100=0.15 tA’ = 0.2. TB=0.1(50)+0.2(100)+0.3(50)=40 tBmed=40/200=0.20 tB’ = 0.3. L’aliquota media aumenta all’aumentare della base imponibile. Cioè chi ha una base imponibile maggiore, non solo paga di più, ma paga in proporzione di più. Imposta progressiva.")

36

La progressività per detrazione

T(Y)=tY-f Aliquota media = Se Y ↑ , f/Y ↓ , aliquota media ↑. Es.: f=100, t=23% Y1=1500 T1= 1500*0, = 245 t1med=16,33% Y2= 5000 T2= 5000*0, = 1050 t2med=21% >t1med

=tY-f. Aliquota media = Se Y ↑ , f/Y ↓ , aliquota media ↑. Es.: f=100, t=23% Y1=1500 T1= 1500*0, = 245. t1med=16,33% Y2= 5000 T2= 5000*0, = t2med=21% >t1med.")

37

La progressività per deduzione

T(Y)=t(Y-D) Aliquota media = Se Y ↑ , (tD)/Y ↓ , aliquota media ↑. Far calcolare l’aliquota marginale.

=t(Y-D) Aliquota media = Se Y ↑ , (tD)/Y ↓ , aliquota media ↑. Far calcolare l’aliquota marginale.")

38

2. Scelta dell’unità impositiva

Va sottoposto a tassazione: Individuo Tassazione pura su base individuale non prevede alcun riferimento alla struttura familiare Famiglia Tassazione pura su base familiare richiede cumulo dei redditi poi sottoposti a imposizione Scelta rilevante se l'imposta personale è progressiva Esempio Due genitori Y1=20.000; Y2= due figli senza reddito Y= IMPOSTA PROPORZIONALE (t=t’=20%) Individuale: T=T1+T2=0,2(85.000) + 0,2(20.000)= 0,2( )= = familiare

Individuale: T=T1+T2=0,2(85.000) + 0,2(20.000)= 0,2( )= = familiare.")

39

Scelta dell’unità impositiva (cont.)

B) IMPOSTA PROGRESSIVA 30% Oltre 40000 20% da a 40000 10% Fino a 10000 Aliquota marginale t’ Scaglioni in euro B1) IMPOSIZIONE SU BASE INDIVIDUALE Y1= T1= *0, *0,2= 3000 t1’=20% - t1media=15% Y2= T2= 20500 t2’=30% - t2media=24% Famiglia: Ttot= = 23500, tmediafam=22,3%

IMPOSTA PROGRESSIVA. 30% Oltre % da a % Fino a Aliquota marginale t’ Scaglioni in euro. B1) IMPOSIZIONE SU BASE INDIVIDUALE. Y1= T1= *0, *0,2= t1’=20% - t1media=15% Y2= T2= t2’=30% - t2media=24% Famiglia: Ttot= = 23500, tmediafam=22,3%")

40

La scelta dell’unità impositiva

B2) IMPOSIZIONE SU BASE FAMILIARE (nessuna correzione) B=Y1+Y2= Ttot = 26500 tmed=25,2% t’=30% NB. tmed più elevata che in precedenza t’ identico per entrambi i coniugi (elemento comune a tutti i sistemi su base familiare)

IMPOSIZIONE SU BASE FAMILIARE (nessuna correzione) B=Y1+Y2= Ttot = tmed=25,2% t’=30% NB. tmed più elevata che in precedenza. t’ identico per entrambi i coniugi (elemento comune a tutti i sistemi su base familiare)")

41

Criteri di scelta Qual è il modo migliore di misurare la capacità contributiva? Incentivi a comportamenti elusivi Neutralità nei confronti della scelta di costituire un vincolo familiare Neutralità nei confronti della struttura economica familiare Effetti sull’offerta di lavoro

42

Confronti Capacità contributiva Comportamenti elusivi

Famiglia migliore indicatore Comportamenti elusivi Tassazione su base individuale: incentivi fiscali all’intestazione di fonti di reddito al coniuge con reddito inferiore Tassazione su base familiare: neutrale Famiglia/convivenza Tassazione su base individuale: neutrale Disincentivi fiscali alla costituzione di un vincolo familiare Fare esempi: Individuo da solo con reddito 100. Individuo con reddito 100 convivente con persona con reddito 0. Individuo con reddito 100 convivente con persona con reddito 300. La capacità contributiva è misurata correttamente dal reddito familiare. Nella famiglia si redistribuiscono I redditi. QUindi la base inmponibile dovrebbe essere il reddito familiare medio. Chidere: se l’imposta fosse proporzionale, ci sarebbe diffierenza? Es. 50 e 50 o tassare 100? Due individui con reddito 100 ciascuno senza figli hanno capacità contributiva diversa da due con 4 figlik a carico.

43

Confronti (cont.) Struttura economica familiare (famiglie mono o plurireddito) A parità di reddito complessivo della famiglia Tassazione su base individuale: penalizza le famiglie monoreddito Tassazione su base familiare: neutrale Offerta di lavoro Tassazione su base individuale: neutrale Tassazione su base familiare: gli incentivi al lavoro sono modificati dalla presenza di vincolo familiare In particolare ci possono essere effetti negativi sull’offerta di lavoro femminile

44

Scelta dell’unità impositiva

In entrambi i casi bisognerebbe tenere conto della dimensione della famiglia Tassazione su base familiare: quoziente familiare Tassazione su base individuale: introduzione di deduzioni o detrazioni per carichi familiari Non ci sono argomenti conclusivi per optare per l’uno o l’altro metodo. L’importante è cmq tenere conto della dimensione della famiglia, sia che si voglia adottare come unità impositiva l’individuo o la famiglia. Tassazione su base individuale può essere corretta ricorrendo a detrazioni o deduzioni per carichi familiari. Tassazione su base familiare può essere corretta tenendo conto della dimensione della famiglia, riducendo l’impatto del cumulo dei redditi sulla progressività dell’imposta: esempio QF SPIEGARE COME FUNZIONANO DETRAZIONI E DEDUZIONI: ABBATTIMANEI DI IMPOSTA O DI IMPONIBILE LEGATI ALLA PRESENZA DI familiarI A CARICO. SI TRADUCONO IN UNA MINORE IMPOSTA. IL LORO SPECIFICO FUNZIONAMENTO VERRA’ SPIEGATO QUANDO ENTRIAMO NEL DETTAGLIO DELL’IRPEF.

45

La scelta dell’unità impositiva

B3) IMPOSIZIONE SU BASE FAMILIARE (QUOZIENTE FAMILIARE) tiene conto della numerosità del nucleo familiare (Francia) Si calcola il quoziente familiare coeff. familiari = 1 per ciascuno dei due genitori, 0,5 per i primi due figli, 1 per 3° figlio .... Qf = /3=35.000 b) Applico la scala delle aliquote a Qf e ottengo TQf = 6000 c) Moltiplico TQf = 6000 per la somma dei coefficienti familiari ed ottengo T = 18000 tmed=17% t1’=t2’=20% t e t’ si sono ridotte

IMPOSIZIONE SU BASE FAMILIARE (QUOZIENTE FAMILIARE) tiene conto della numerosità del nucleo familiare (Francia) Si calcola il quoziente familiare. coeff. familiari = 1 per ciascuno dei due genitori, 0,5 per i primi due figli, 1 per 3° figlio .... Qf = /3= b) Applico la scala delle aliquote a Qf e ottengo TQf = c) Moltiplico TQf = 6000 per la somma dei coefficienti familiari ed ottengo T = tmed=17% t1’=t2’=20% t e t’ si sono ridotte.")

46

La scelta dell’unità impositiva

ITALIA: la riforma tributaria del 1974 aveva optato per la FAMIGLIA nel 1976: una sentenza della corte costituzionale ne dichiara l’incostituzionalità (discriminatorio) Attualmente: imposta personale su base individuale + detrazioni per familiari a carico DISCUSSIONE: introdurre un sistema francese del quoziente familiare

Attualmente: imposta personale su base individuale + detrazioni per familiari a carico. DISCUSSIONE: introdurre un sistema francese del quoziente familiare.")

47

3. Redditi a formazione pluriennale

Se imposizione è progressiva, inclusione di redditi che si formano in un arco di tempo pluriennale nella base imponibile dell’imposta personale nel momento del realizzo, determinerebbe un notevole innalzamento dell'aliquota media per quel periodo di imposta. Esempio: TFR, plusvalenze Soluzioni: Tassazione separata Tassazione nei diversi periodi di formazione del reddito (maturazione)

")

Presentazioni simili

>")

Lezione 4 Scienza delle finanze - CLEA a.a. 2007-2008.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2005-2006.>")

Lezione 2 Scienza delle finanze II - CLEP a.a. 2006-2007.>")