Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

AGEVOLAZIONI E FLESSIBILITA’

Relatore : Dr. Temistocle Bussino Componente Centro Studi Attività Ispettiva Ministero del lavoro Docente di ‘’Amministrazione del personale’’ all’Università Bocconi Docente di ‘’Prassi previdenziale’’ all’Università Cattolica

2

DECRETO LEGGE 21 giugno 2013, n. 69 LEGGE n. 98/2013

trasformato con modificazioni in LEGGE n. 98/2013 Decreto del fare

3

Pacchetto occupazione

DECRETO LEGGE 28 giugno 2013, n. 76 trasformato con modificazioni in LEGGE n. 99/2013 Pacchetto occupazione

4

INCENTIVI ALL’ASSUNZIONE

SCHEMA PRINCIPI GENERALI COMUNI A TUTTI GLI INCENTIVI Esclusione in caso di assunzione obbligatoria Esclusione in caso di sospensioni Tutela condizioni di lavoro Esclusioni per rapporti proprietari coincidenti e rapporti di collegamento societario Cumulo dei benefici Comunicazioni obbligatorie

5

INCENTIVI ALL’ASSUNZIONE

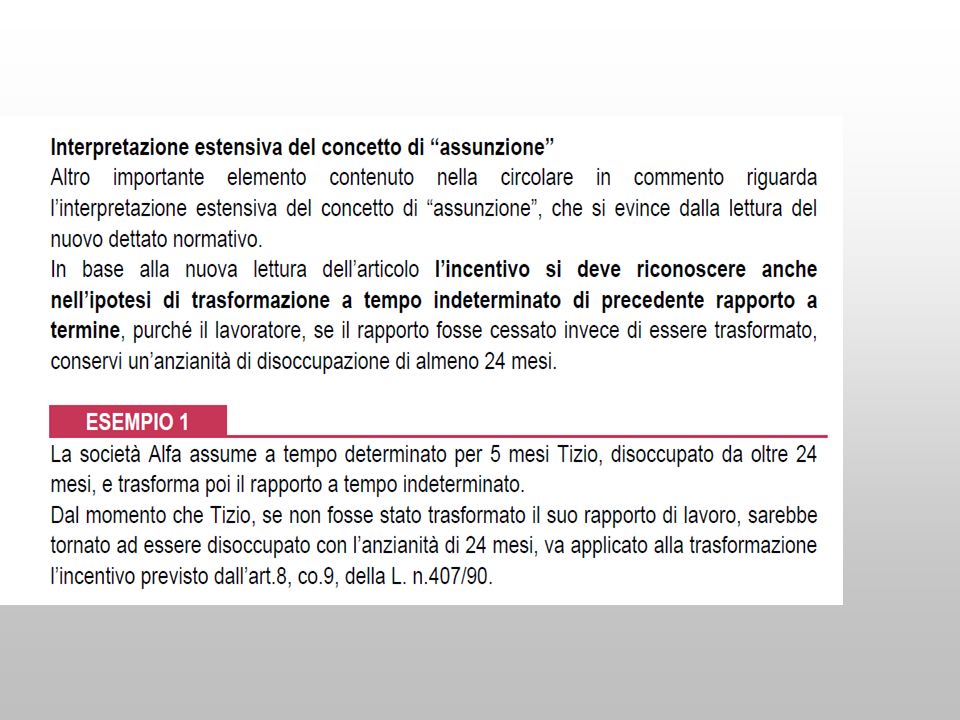

LEGGE 28/6/ 2012, N. 92 – INPS Circ. 12/12/2012, n. 137 se l’assunzione del lavoratore non è altro che l’attuazione di un obbligo preesistente previsto da norme di legge o da contratti collettivi; se l’assunzione è in contrasto con un diritto di precedenza - stabilito dalla legge o dal contratto collettivo - di riassumere un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine. Se dunque un determinato lavoratore beneficia di un diritto di precedenza e il datore di lavoro ne assume un altro, l’incentivo non può essere concesso

6

INCENTIVI ALL’ASSUNZIONE

LEGGE 28/6/ 2012, N. 92 – INPS Circ. 12/12/2012, n. 137 se il datore di lavoro stesso o l’utilizzatore con contratto di somministrazione presentano sospensioni del lavoro in corso dovute ad una crisi o riorganizzazione aziendale, a meno che l’assunzione abbia lo scopo di acquisire professionalità diverse da quelle dei dipendenti sospesi; se l’assunzione riguarda lavoratori licenziati, nei sei mesi precedenti, da un datore di lavoro che, al momento del licenziamento, mostri degli assetti proprietari coincidenti con quelli del datore che assume, o che abbia con esso un rapporto di collegamento o di controllo Ultimo aggiornamento 12 Marzo 2013

7

INCENTIVI ALL’ASSUNZIONE

LEGGE 28/6/ 2012, N. 92 – INPS Circ. 12/12/2012, n. 137 l’inoltro tardivo delle comunicazioni telematiche obbligatorie inerenti l’instaurazione e la modifica di un rapporto di lavoro o di somministrazione produce la perdita di quella parte dell’incentivo relativa al periodo compreso tra la decorrenza del rapporto agevolato e la data della tardiva comunicazione. Osservanza delle norme poste a tutela delle condizioni di lavoro. Ultimo aggiornamento 12 Marzo 2013

8

DIRITTO DI PRECEDENZA CONTRATTO A TERMINE ATTIVITÀ NON STAGIONALI

Fatte salve diverse disposizioni di contratti collettivi stipulati a livello nazionale, territoriale o aziendale con le organizzazioni sindacali comparativamente più rappresentative sul piano nazionale, il dipendente che, nel corso di uno o più contratti a termine presso la stessa azienda, abbia lavorato per un periodo superiore a 6 mesi ha diritto di precedenza nelle assunzioni a tempo indeterminato effettuate dal datore di lavoro entro i successivi 12 mesi con riferimento alle mansioni già espletate in esecuzione dei rapporti a termine (art. 5, c. 4-q ; art. 21, D.L , n. 112). I l lavoratore deve dichiarare al datore di lavoro di volersi avvalere del diritto di precedenza entro 6 mesi dalla cessazione del rapporto; il diritto si estingue entro 1 anno dalla data di cessazione del rapporto di lavoro (art. 5, c. 4- ). Ultimo aggiornamento 12 Marzo 2013

. I. l lavoratore deve dichiarare al datore di lavoro di volersi avvalere del diritto di precedenza entro 6 mesi dalla cessazione del rapporto; il diritto si estingue entro 1 anno dalla data di cessazione del rapporto di lavoro (art. 5, c. 4- ). Ultimo aggiornamento 12 Marzo")

9

LAVORATORI STAGIONALI

DIRITTO DI PRECEDENZA LAVORATORI STAGIONALI Il diritto di precedenza dei lavoratori con contratti stagionali riguarda i lavoratori assunti con contratti a temine presso lo stesso datore di lavoro per medesime attività stagionali. Il diritto deve essere esercitato con una dichiarazione di volontà rilasciata entro tre mesi dalla data di cessazione del contratto stagionale ed è relativo alle assunzioni effettuate entro 12 mesi dalla cessazione del rapporto di lavoro.

10

ONERE DEL DATORE DI LAVORO

DIRITTO DI PRECEDENZA ONERE DEL DATORE DI LAVORO È consigliabile l'uso della forma scritta con data certa (raccomandata AR), in cui si chiede al lavoratore se intende accettare o meno, avendo cura di stabilire un termine di decadenza (es. 5/7 giorni di calendario) per l'accettazione (termine che decorre dalla data in cui la comunicazione datoriale sia pervenuta all'interessato).

, in cui si chiede al lavoratore se intende accettare o meno, avendo cura di stabilire un termine di decadenza (es. 5/7 giorni di calendario) per l accettazione (termine che decorre dalla data in cui la comunicazione datoriale sia pervenuta all interessato).")

11

PLURALITA’ DI AVENTI DIRITTO

DIRITTO DI PRECEDENZA PLURALITA’ DI AVENTI DIRITTO Qualora il datore debba procedere a un'unica assunzione e i titolari siano in numero superiore, occorre procedere in base ai criteri di correttezza e buona fede ex artt e 1375 cc. Un parametro potrebbe essere costituito dalle condizioni sociali e familiari dei "pretendenti", restando in secondo piano il mero criterio cronologico di arrivo delle comunicazioni da parte dei lavoratori.

12

DIRITTO DI PRECEDENZA DUBBI INTERPRETATIVI Il diritto di precedenza, essendo liberamente esercitabile dal lavoratore, può essere oggetto di rinuncia mediante accordo consensuale (non si applica art c.c.) ? E’ possibile prevedere un corrispettivo in favore del lavoratore ?

E’ possibile prevedere un corrispettivo in favore del lavoratore")

13

Rinunciabilità al diritto di precedenza nell'assunzione del lavoratore

Cercando di ridurre ad estrema sintesi le diverse posizioni, vi è chi ritiene che il diritto alla precedenza nelle assunzioni sia una diritto attuale nascente nel momento stesso in cui si opera la risoluzione e quindi rinunciabile

14

diversamente l'opposta teoria sostiene che il diritto di precedenza sia futuro ed eventuale e si concretizzi solo nel momento in cui, nell'arco dei 6 mesi successivi alla risoluzione del rapporto col dipendente per riduzione del personale, il datore di lavoro proceda a nuove assunzioni per le medesime mansioni ( Il diritto di precedenza nell’assunzione per i lavoratori licenziati nell’ambito della procedura di mobilità, di cui all’art. 8, 1° comma, L. 23/7/91 n. 223, non può essere validamente rinunziato all’atto della risoluzione del rapporto, in quanto non ancora attuale - Trib. Milano 30/5/97)

")

15

Qualora si accedesse a questa seconda impostazione, la rinuncia sarebbe radicalmente nulla poiché appunto riferita ad un diritto futuro di fonte normativa. Avendo a mente quest'ultima impostazione, più coerente all'ordinamento da un punto di vista sistematico, il rischio che l'azienda potrebbe correre con l'accordo proposto dal sindacalista sarebbe che, in caso di impugnazione dell'accordo, la rinuncia potrebbe essere ritenuta nulla e quindi il dipendente avrebbe diritto alla precedenza nel caso di nuove assunzioni

16

MOBILITÀ E RIDUZIONE DEL PERSONALE

I lavoratori in mobilità e quelli licenziati per riduzione del personale hanno diritto di precedenza in caso di riassunzione presso la medesima azienda entro 6 mesi dalla data di risoluzione del rapporto di lavoro (art. 15, L , n. 264; art. 8, L , n. 223). Ultimo aggiornamento 12 Marzo 2013

. Ultimo aggiornamento 12 Marzo")

17

LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (1)

DIRITTO DI PRECEDENZA LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (1) Il datore di lavoro assume per 5 mesi il lavoratore iscritto nelle liste di mobilità; dopo tre mesi dalla cessazione del rapporto lo assume a tempo indeterminato: spetta la riduzione contributiva per i 5 mesi del rapporto a termine e la ulteriore riduzione contributiva per i primi 12 mesi del rapporto a tempo indeterminato. Spetta il contributo mensile art.8, co. 4, l. 223/1991 se il lavoratore era titolare di indennità di mobilità.

Il datore di lavoro assume per 5 mesi il lavoratore iscritto nelle liste di mobilità; dopo tre mesi dalla cessazione del rapporto lo assume a tempo indeterminato: spetta la riduzione contributiva per i 5 mesi del rapporto a termine e la ulteriore riduzione contributiva per i primi 12 mesi del rapporto a tempo indeterminato. Spetta il contributo mensile art.8, co. 4, l. 223/1991 se il lavoratore era titolare di indennità di mobilità.")

18

LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (2)

DIRITTO DI PRECEDENZA LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (2) Il datore di lavoro assume per 12 mesi il lavoratore iscritto nelle liste di mobilità; dopo tre mesi dalla cessazione del rapporto lo assume a tempo indeterminato: spetta la riduzione contributiva per i 12 mesi del rapporto a termine mentre non spettano i benefici (né la riduzione contributiva né il contributo mensile) per l’assunzione a tempo indeterminato ove il lavoratore abbia maturato un diritto di precedenza all’assunzione, ai sensi dell’art.5, co. 4 quater, dlgs n. 368/2001. Ultimo aggiornamento 12 Marzo 2013

Il datore di lavoro assume per 12 mesi il lavoratore iscritto nelle liste di mobilità; dopo tre mesi dalla cessazione del rapporto lo assume a tempo indeterminato: spetta la riduzione contributiva per i 12 mesi del rapporto a termine mentre non spettano i benefici (né la riduzione contributiva né il contributo mensile) per l’assunzione a tempo indeterminato ove il lavoratore abbia maturato un diritto di precedenza all’assunzione, ai sensi dell’art.5, co. 4 quater, dlgs n. 368/2001. Ultimo aggiornamento 12 Marzo")

19

LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’

DIRITTO DI PRECEDENZA LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ Nel caso specifico della trasformazione a tempo indeterminato di un contratto a termine ai sensi della L. n.223/91, l’Inps, con la circolare n.137/12 ha chiarito che se la trasformazione è effettuata entro la scadenza del beneficio connesso al rapporto a tempo determinato l’incentivo spetta a prescindere dalla circostanza che il lavoratore abbia maturato un diritto di precedenza all’assunzione a tempo indeterminato.

20

LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (1)

DIRITTO DI PRECEDENZA LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (1) Il datore di lavoro stipula con un lavoratore iscritto nelle liste di mobilità un contratto a termine di 12 mesi e lo trasforma allo scadere del dodicesimo mese; spetterà il beneficio complessivo di 24 mesi.

Il datore di lavoro stipula con un lavoratore iscritto nelle liste di mobilità un contratto a termine di 12 mesi e lo trasforma allo scadere del dodicesimo mese; spetterà il beneficio complessivo di 24 mesi.")

21

LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (2)

DIRITTO DI PRECEDENZA LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (2) Il datore di lavoro stipula con un lavoratore iscritto nelle liste di mobilità un contratto a termine di 15 mesi e poi lo trasforma al quindicesimo mese; spetterà al datore di lavoro solo la riduzione contributiva per i primi 12 mesi del rapporto; non spetta il beneficio per la trasformazione.

Il datore di lavoro stipula con un lavoratore iscritto nelle liste di mobilità un contratto a termine di 15 mesi e poi lo trasforma al quindicesimo mese; spetterà al datore di lavoro solo la riduzione contributiva per i primi 12 mesi del rapporto; non spetta il beneficio per la trasformazione.")

22

LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (3)

DIRITTO DI PRECEDENZA LAVORATORI ISCRITTI NELLE LISTE DI MOBILITA’ – ESEMPIO (3) Il datore di lavoro stipula un contratto per tre mesi, poi – trascorsi 10 giorni, in conformità di quanto previsto dall’art. 5, co, 3, d.l.vo 368/ 2001, in materia di successione dei contratti a termine – stipula un secondo contratto per 12 mesi e infine effettua la trasformazione a tempo indeterminato: spetterà il beneficio di 12 mesi complessivi per i rapporti a termine; l’incentivo per la trasformazione spetterà se questa interviene (e decorre) entro il nono mese del secondo rapporto.

Il datore di lavoro stipula un contratto per tre mesi, poi – trascorsi 10 giorni, in conformità di quanto previsto dall’art. 5, co, 3, d.l.vo 368/ 2001, in materia di successione dei contratti a termine – stipula un secondo contratto per 12 mesi e infine effettua la trasformazione a tempo indeterminato: spetterà il beneficio di 12 mesi complessivi per i rapporti a termine; l’incentivo per la trasformazione spetterà se questa interviene (e decorre) entro il nono mese del secondo rapporto.")

23

LAVORATORI A TEMPO PARZIALE

DIRITTO DI PRECEDENZA LAVORATORI A TEMPO PARZIALE Il diritto di precedenza dei lavoratori che hanno trasformato il rapporto di lavoro a tempo pieno in rapporto a tempo parziale (art.12 ter, D.Lgs 61/2000). Il diritto si esercita con riferimento a mansioni identiche o equivalenti e si riferisce ad assunzioni presso tutte le articolazioni territoriali dell’impresa, circostanza che pone particolari problemi amministrativi al datore di lavoro, obbligato ad interpellare tutti i soggetti a tempo parziale che avevano trasformato il contratto da tempo pieno a tempo parziale. Ultimo aggiornamento 12 Marzo 2013

. Il diritto si esercita con riferimento a mansioni identiche o equivalenti e si riferisce ad assunzioni presso tutte le articolazioni territoriali dell’impresa, circostanza che pone particolari problemi amministrativi al datore di lavoro, obbligato ad interpellare tutti i soggetti a tempo parziale che avevano trasformato il contratto da tempo pieno a tempo parziale. Ultimo aggiornamento 12 Marzo")

24

LAVORATORI A TEMPO PARZIALE

DIRITTO DI PRECEDENZA LAVORATORI A TEMPO PARZIALE Il diritto di precedenza è previsto anche per lavoratori sono stati assunti sin dall’origine con rapporto di lavoro a tempo parziale (art.12 bis, dlgs 61/2000). Il diritto di precedenza si applica ad assunzioni a tempo pieno di lavoratori destinati ad espletare la propria attività nello stesso comune nel quale svolgevano attività a tempo parziale. E’ necessaria una condizione: il diritto di precedenza deve essere previsto nel contratto individuale di assunzione. Ultimo aggiornamento 12 Marzo 2013

. Il diritto di precedenza si applica ad assunzioni a tempo pieno di lavoratori destinati ad espletare la propria attività nello stesso comune nel quale svolgevano attività a tempo parziale. E’ necessaria una condizione: il diritto di precedenza deve essere previsto nel contratto individuale di assunzione. Ultimo aggiornamento 12 Marzo")

25

IL CUMULO DEGLI INCENTIVI

Ultimo aggiornamento 12 Marzo 2013

26

IL CUMULO DEGLI INCENTIVI

DURATA L’articolo 4, co. 13, recita: “Ai fini della determinazione del diritto agli incentivi e della loro durata, si cumulano i periodi in cui il lavoratore ha prestato l'attività in favore dello stesso soggetto, a titolo di lavoro subordinato o somministrato

27

IL CUMULO DEGLI INCENTIVI

ESEMPIO Assunzione a tempo determinato dalle liste di mobilità (art.8, co.2, L. 223/1991 – beneficio contributivo pari a 12 mesi9. Nel caso di datore di lavoro che: utilizza per sei mesi un lavoratore agevolato mediante un contratto di somministrazione; nell’eventualità di successiva assunzione dello stesso lavoratore con contratto a tempo determinato; l’agevolazione spetterà per sei mesi (anche nel caso in cui il contratto sia stato stipulato per un termine maggiore). Ultimo aggiornamento 12 Marzo 2013

. Ultimo aggiornamento 12 Marzo")

30

ASSETTI PROPRIETARI COINCIDENTI

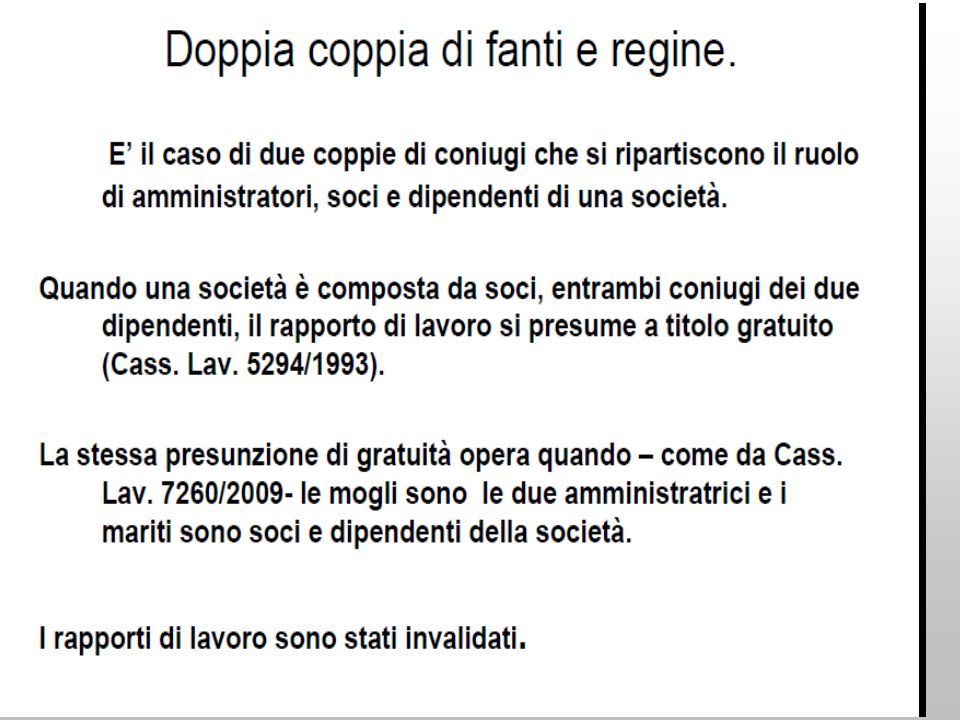

Per la Corte di Cassazione ha affermato che l'agevolazione contributiva viene meno se l'impresa, pur riassumendo i lavoratori licenziati a seguito di procedura di mobilità, abbia "assetti proprietari sostanzialmente coincidenti" con quelli dell'impresa che ebbe a procedere ai licenziamenti.

31

Per "assetti proprietari sostanzialmente coincidenti" possono ritenersi, ad avviso della giurisprudenza, "tutte quelle situazioni che, pur in presenza di qualche differenziazione nella composizione del capitale sociale o nella ripartizione delle quote, facciano presumere la presenza di un comune nucleo proprietario, in grado di ideare e fare attuare un'operazione coordinata di ristrutturazione, comportante il licenziamento di taluni dipendenti da un'azienda e la loro assunzione da parte dell'altra“

32

Ultimo aggiornamento 12 Marzo 2013

In questo caso, ovverosia qualora l'azienda originaria, intesa nel suo complesso, abbia continuato o riprenda ad operare, la prosecuzione del rapporto di lavoro o la sua riattivazione presso la nuova impresa costituiscono non la manifestazione di una libera opzione del datore di lavoro, ma l'effetto di un preciso obbligo previsto dalla legge (art cod. civ.), come tale non meritevole dei benefici dello sgravio . Ultimo aggiornamento 12 Marzo 2013

, come tale non meritevole dei benefici dello sgravio . Ultimo aggiornamento 12 Marzo")

33

L'agevolazione contributiva va esclusa nei casi di rapporti tra imprese che si traducano, sul piano fattuale, in condotte costanti e coordinate di collaborazione e di comune agire sul mercato in ragione di un comune nucleo proprietario o di altre specifiche ragioni attestanti costanti legami di interessi anche essi comuni (legami di coniugio, di parentela, di affinità o finanche di collaudata e consolidata amicizia tra soci, ecc.) che conducano ad ideare, o fare attuare, operazioni coordinate di ristrutturazione, comportanti il licenziamento da parte di un'impresa e l'assunzione di lavoratori da parte dell'altra, e che oggettivamente attestino l'utilizzazione dei benefici per finalità diverse da quelle per le quali essi sono stati concepiti.

che conducano ad ideare, o fare attuare, operazioni coordinate di ristrutturazione, comportanti il licenziamento da parte di un impresa e l assunzione di lavoratori da parte dell altra, e che oggettivamente attestino l utilizzazione dei benefici per finalità diverse da quelle per le quali essi sono stati concepiti.")

34

Cass. Lavoro sentenza n. 26391 del 3/11/08

….qualora l'azienda originaria, intesa nel suo complesso, abbia continuato o riprenda ad operare, la prosecuzione del rapporto di lavoro o la sua riattivazione presso la nuova impresa costituiscono non la manifestazione di una libera opzione del datore di lavoro, ma l'effetto di un preciso obbligo previsto dalla legge (art cod. civ. trasferimento di azienda ), come tale non meritevole dei benefici dello sgravio . Si tratta dell’applicazione dell’art.2112 c.c, ai sensi del quale, in caso di trasferimento d’azienda, il rapporto di lavoro continua con il cessionario e il lavoratore conserva tutti i diritti che ne derivano

, come tale non meritevole dei benefici dello sgravio . Si tratta dell’applicazione dell’art.2112 c.c, ai sensi del quale, in caso di trasferimento d’azienda, il rapporto di lavoro continua con il cessionario e il lavoratore conserva tutti i diritti che ne derivano.")

35

Sentenza n. 26873 del 14 dicembre 2011

Nel dicembre del 2011 la sentenza n del 14 dicembre , ha chiarito che sono da considerarsi illegittimi gli sgravi contributivi nei confronti di lavoratori messi in mobilità e successivamente riassunti da una nuova azienda, che subentra nella gestione del ramo d’azienda della vecchia ed il cui titolare è uno dei due ex soci.

36

La Cassazione lavoro (sentenza 9224/2006)

Ritiene che l’indagine sui legami tra impresa che licenzia ed impresa che assume debba estendersi oltre le nozioni di collegamento e controllo di cui all’art 2359 del c.c. Vanno anche indagati quei rapporti tra imprese che di fatto si traducono in comportamenti abituali e coordinati originati dagli stretti legami tra soggetti del nucleo proprietario. Significativi legami matrimoniali, di parentela e di lunga e consolidata amicizia tra i soci.

37

SENTENZA N.18766 DEL 14 SETTEMBRE 2011

…………pure quei rapporti tra imprese che si traducano, sul piano fattuale, in condotte costanti e coordinate di collaborazione e di comune agire sul mercato, in ragione di un comune nucleo proprietario o di altre specifiche ragioni attestanti costanti legami di interessi anche essi comuni (legami di coniugio, di parentela, di affinità o finanche di collaudata e consolidata amicizia tra soci ecc.), che conducano a ideare, o fare attuare, operazioni coordinate di ristrutturazione, comportanti il licenziamento da parte di un'impresa e l'assunzione di lavoratori da parte dell'altra, e che oggettivamente attestino l'utilizzazione dei benefici per finalità diverse da quelle per le quali essi sono stati concepiti.

, che conducano a ideare, o fare attuare, operazioni coordinate di ristrutturazione, comportanti il licenziamento da parte di un impresa e l assunzione di lavoratori da parte dell altra, e che oggettivamente attestino l utilizzazione dei benefici per finalità diverse da quelle per le quali essi sono stati concepiti.")

38

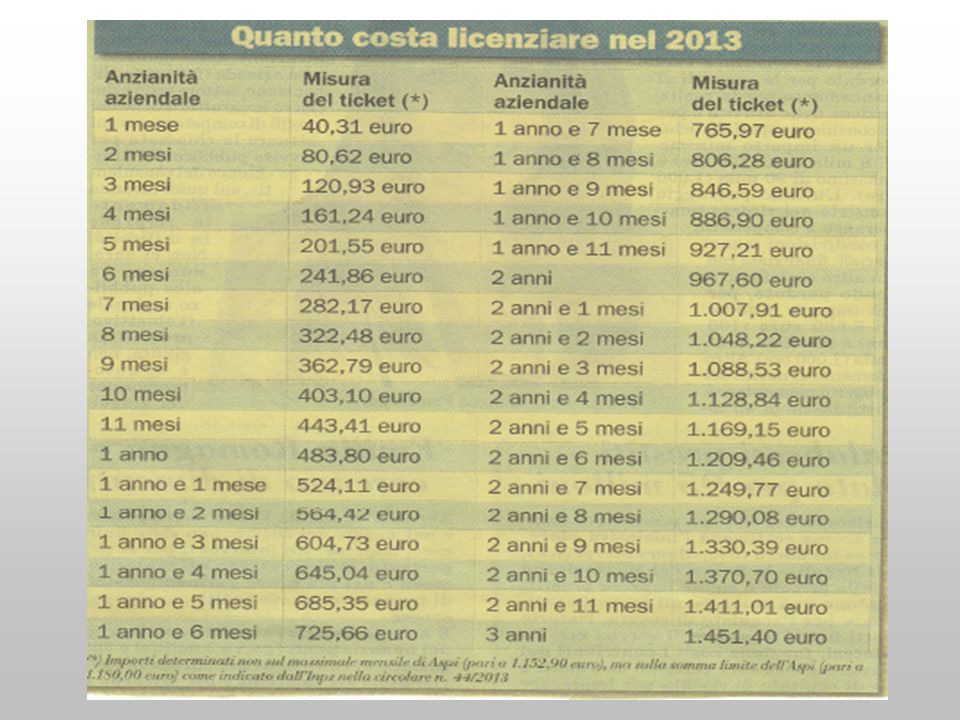

Assicurazione sociale per l’impiego (ASPI)

Agevolazione per assunzioni di soggetti disoccupati con Aspi ARTICOLO 7, COMMA 5 D.L. 76/2013

39

BENEFICI ASPI AL DATORE DI LAVORO

Al datore di lavoro che, senza esservi tenuto, assuma a tempo pieno e indeterminato lavoratori che fruiscono dell'Assicurazione sociale per l'impiego (ASpi) è concesso, per ogni mensilità di retribuzione corrisposta al lavoratore, un contributo mensile pari al cinquanta per cento dell'indennità mensile residua che sarebbe stata corrisposta al lavoratore.

è concesso, per ogni mensilità di retribuzione corrisposta al lavoratore, un contributo mensile pari al cinquanta per cento dell indennità mensile residua che sarebbe stata corrisposta al lavoratore.")

40

Assicurazione sociale per l’impiego (ASpI) (art. 2, co. 4-5)

Requisiti di accesso Perdita involontaria dell'occupazione: sono esclusi i lavoratori che siano cessati per dimissioni o per risoluzione consensuale del rapporto di lavoro (fatti salvi i casi in cui questa sia intervenuta nell'ambito della procedura di conciliazione presso la DTL a seguito di licenziamento) e che siano: In stato di disoccupazione (ex d.lgs. n. 181/2000) Possano far valere almeno due anni di assicurazione e almeno un anno di contribuzione nel biennio precedente l'inizio del periodo di disoccupazione. il D.L. lavoro (D.L. n. 76/2013) ripristina la conservazione dello stato di disoccupazione alle regole previgenti alla Riforma Fornero (L. n. 92/2012). Pertanto, è possibile mantenere lo status di disoccupato - a prescindere da tipo di rapporto di lavoro intrapreso – se il ricavato resta all’interno della soglia reddituale esclusa da imposizione fiscale (da ultimo, euro annui per il lavoro subordinato e euro annui per gli autonomi). 40

e che siano: In stato di disoccupazione (ex d.lgs. n. 181/2000) Possano far valere almeno due anni di assicurazione e almeno un anno di contribuzione nel biennio precedente l inizio del periodo di disoccupazione. il D.L. lavoro (D.L. n. 76/2013) ripristina la conservazione dello stato di disoccupazione alle regole previgenti alla Riforma Fornero (L. n. 92/2012). Pertanto, è possibile mantenere lo status di disoccupato - a prescindere da tipo di rapporto di lavoro intrapreso – se il ricavato resta all’interno della soglia reddituale esclusa da imposizione fiscale (da ultimo, euro annui per il lavoro subordinato e euro annui per gli autonomi). 40.")

41

Calcolato sulla somma delle ultime tre mensilità

43

Lavoratori collocati in mobilità Circolare n. 2/2013

Dal 1/1/2013 al 31/12/2014 Dal 1/1/2015 al 31/12/2015 Dal 1/1/2016 al 31/12/2016 Dal 1/1/2017 Mobilità Disoccupazione (AspI) Durata in mesi Centro Nord fino a 39 anni 12 Centro Nord da 40 a 49 anni 24 18 Centro Nord da 50 anni in su 36 12/18 Sud fino a 39 anni Sud da 40 a 49 anni Sud da 50 anni in su 48

Durata in mesi. Centro Nord fino a 39 anni. 12. Centro Nord da 40 a 49 anni Centro Nord da 50 anni in su /18. Sud fino a 39 anni. Sud da 40 a 49 anni. Sud da 50 anni in su. 48.")

45

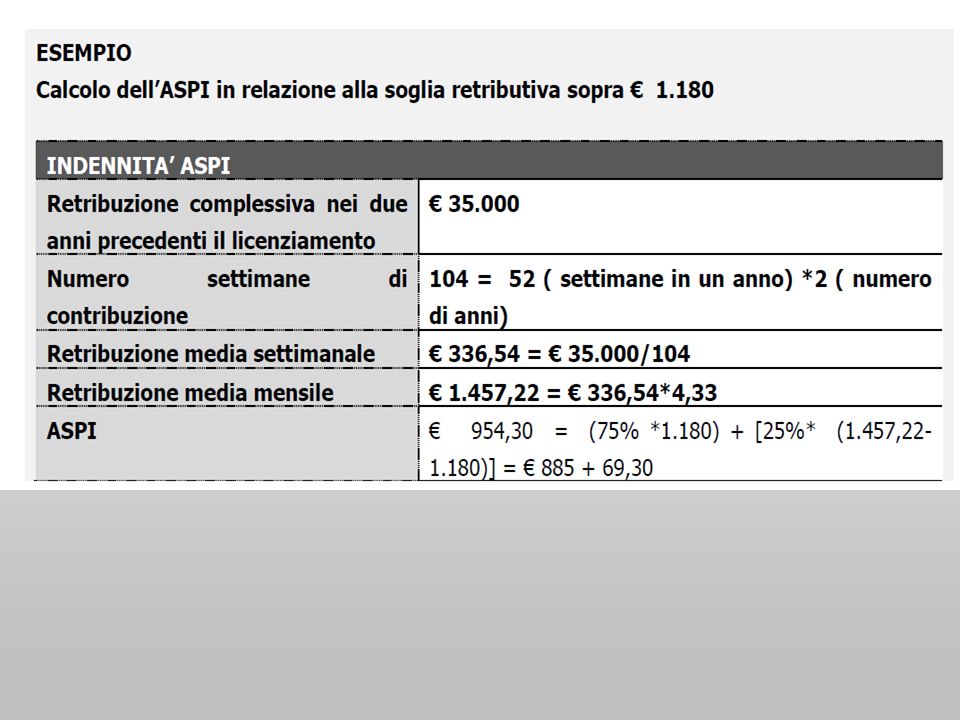

Importo ASPI L’indennità è rapportata alla retribuzione imponibile ai fini previdenziali degli ultimi due anni, comprensiva degli elementi continuativi e non continuativi e delle mensilità aggiuntive, divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33 In ogni caso la nuova indennità mensile (rapportata alla retribuzione mensile) risulta essere pari al 75% della retribuzione mensile nei casi in cui quest’ultima non superi, nel 2013, l’importo mensile di euro (annualmente rivalutato sulla base dell’indice ISTAT dei prezzi al consumo);

risulta essere pari al 75% della retribuzione mensile nei casi in cui quest’ultima non superi, nel 2013, l’importo mensile di euro (annualmente rivalutato sulla base dell’indice ISTAT dei prezzi al consumo);")

46

Qualora la retribuzione mensile sia superiore al predetto importo, l’indennità verrà determinata aggiungendo al 75% dell’importo di euro euro una somma pari al 25% del differenziale tra la retribuzione mensile e il predetto importo L’indennità mensile si riduce del 15% dopo i primi 6 mesi di fruizione e di un ulteriore 15% dopo il 12° mese di fruizione

47

L’indennità è rapportata alla retribuzione imponibile ai fini previdenziali degli ultimi due anni, comprensiva degli elementi continuativi e non continuativi e delle mensilità aggiuntive, divisa per il numero di settimane di contribuzione e moltiplicata per il numero 4,33

49

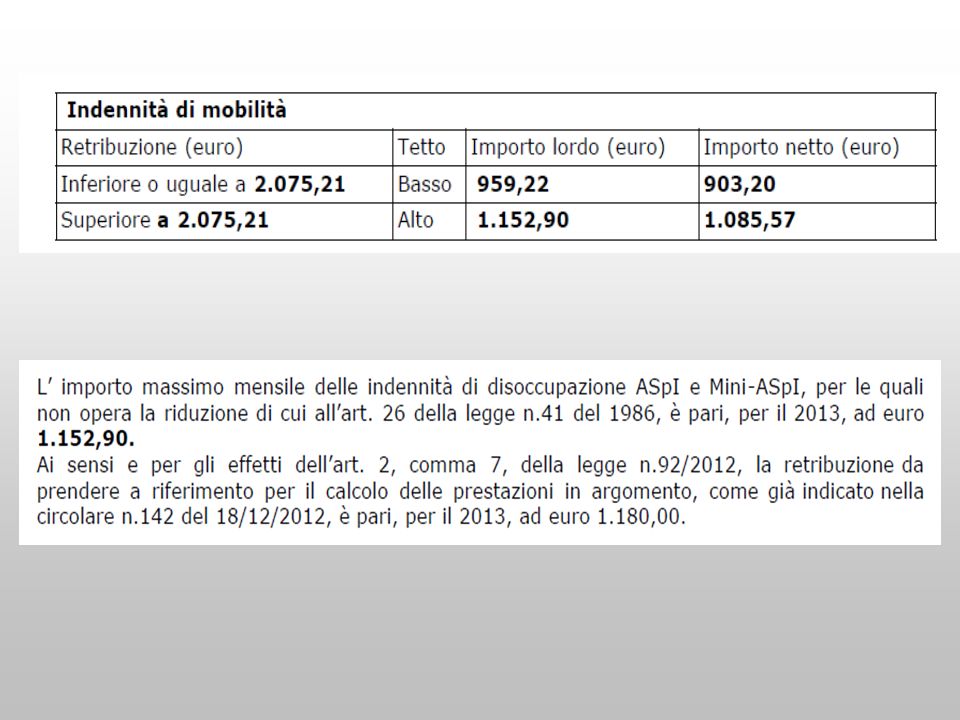

L’Aspi ha un limite massimo

E’ l’importo della integrazione salariale massima prevista per la Cassa integrazione guadagni straordinaria l’indennità mensile non può in ogni caso superare l’importo mensile massimo di integrazione salariale.

51

Per il 2013 sarà di 1152 Se la retribuzione è 2300 , l’Aspi è la somma del 75% di 1180 = 885 + il 25% della differenza tra 2300 e 1180 (1.120) = 280 il totale è =1.165, superiore all’importo massimo erogabile dell’Aspi pari a euro

= 280. il totale è =1.165, superiore all’importo massimo erogabile dell’Aspi pari a euro")

52

Liquidazione anticipata dell'Aspi circolare Inps n

Liquidazione anticipata dell'Aspi circolare Inps n. 145 del 9 ottobre 2013. Il comma 19 dell’articolo 2 della legge 28 giugno 2012, n. 92, ha previsto che, in via sperimentale per gli anni 2013, 2014 e 2015 il lavoratore avente diritto alla corresponsione dell'indennità ASPI o mini ASPI può richiedere la liquidazione in via anticipata degli importi del relativo trattamento, in misura pari al numero di mensilità non ancora percepite, al fine di intraprendere un'attività di lavoro autonomo, per avviare un'attività in forma di auto impresa o di micro impresa, o per associarsi in cooperativa. Tale possibilità è riconosciuta nel limite massimo di 20 milioni di euro per ciascuno degli anni 2013, 2014 e 2015.

53

La prestazione consiste nella liquidazione in unica soluzione dell’indennità per un numero di mensilità pari a quelle spettanti e non ancora percepite. Possono accedere a questo tipo di prestazione i lavoratori che intendono: 1. intraprendere un'attività di lavoro autonomo; 2. avviare un'attività di auto impresa o di micro impresa; 3. associarsi in cooperativa; 4. sviluppare a tempo pieno un'attività autonoma già iniziata durante il rapporto di lavoro dipendente la cui cessazione ha dato luogo alla prestazione ASpI o mini-ASpI; 5. intraprendere un’attività di co.co.pro. o di co.co.co. con committente diverso dal datore con cui è cessato il rapporto di lavoro, ovvero diverso da eventuali società controllate o collegate ai sensi dell’art del c.c.

54

SULLE ASSUNZIONI DI GIOVANI

DECONTRIBUZIONE SULLE ASSUNZIONI DI GIOVANI ARTICOLO 1 D.L. 76/2013 Inps circolare 17 settembre 2013, n. 131.

55

Incentivo a favore di datori di lavoro che assumono GIOVANI

DL 76 Nuovo bonus assunzioni Art. 1 (Incentivi per nuove assunzioni a tempo indeterminato di lavoratori giovani) 1. Al fine di promuovere forme di occupazione stabile di giovani fino a 29 anni di età e in attesa dell'adozione di ulteriori misure da realizzare anche attraverso il ricorso alle risorse della nuova programmazione comunitaria , è istituito in via sperimentale, nel limite delle risorse di cui ai commi 12 e 16, un incentivo per i datori di lavoro che assumano, con contratto di lavoro a tempo indeterminato, lavoratori aventi i requisiti di cui al comma 2, nel rispetto dell'articolo 40 del Regolamento (CE) n. 800/2008. Incentivo a favore di datori di lavoro che assumono GIOVANI Consentiranno il beneficio: Le assunzioni con contratto a tempo indeterminato (comma 1); Le trasformazioni con contratto a tempo indeterminato (comma 5).

1. Al fine di promuovere forme di occupazione stabile di giovani fino a 29 anni di età e in attesa dell adozione di ulteriori misure da realizzare anche attraverso il ricorso alle risorse della nuova programmazione comunitaria , è istituito in via sperimentale, nel limite delle risorse di cui ai commi 12 e 16, un incentivo per i datori di lavoro che assumano, con contratto di lavoro a tempo indeterminato, lavoratori aventi i requisiti di cui al comma 2, nel rispetto dell articolo 40 del Regolamento (CE) n. 800/2008. Incentivo a favore di datori di lavoro che assumono GIOVANI. Consentiranno il beneficio: Le assunzioni con contratto a tempo indeterminato (comma 1); Le trasformazioni con contratto a tempo indeterminato (comma 5).")

56

Nuovo bonus assunzioni

DL 76 Nuovo bonus assunzioni 2. L'assunzione di cui al comma 1 deve riguardare lavoratori, di età compresa tra i 18 ed i 29 anni, che rientrino in una delle seguenti condizioni: a) siano privi di impiego regolarmente retribuito da almeno sei mesi; Oppure b) siano privi di un diploma di scuola media superiore o professionale; Età: 18 / 29 (Fino a 30 anni meno un giorno) coloro che negli ultimi sei mesi non hanno prestato attività lavorativa riconducibile ad un rapporto di lavoro subordinato della durata di almeno sei mesi ovvero coloro che negli ultimi sei mesi hanno svolto attività lavorativa in forma autonoma o parasubordinata dalla quale derivi un reddito inferiore al reddito annuale minimo personale escluso da imposizione.

siano privi di impiego regolarmente retribuito da almeno sei mesi; Oppure. b) siano privi di un diploma di scuola media superiore o professionale; Età: 18 / 29 (Fino a 30 anni meno un giorno) coloro che negli ultimi sei mesi non hanno prestato attività lavorativa riconducibile ad un rapporto di lavoro subordinato della durata di almeno sei mesi. ovvero coloro che negli ultimi sei mesi hanno svolto attività lavorativa in forma autonoma o parasubordinata dalla quale derivi un reddito inferiore al reddito annuale minimo personale escluso da imposizione.")

57

Condizione 1: privo di impiego retribuito da almeno 6 mesi

il Ministero del lavoro con circ. n. 34/2013 ha fatto riferimento alla definizione presente nel D.M (G.U , n. 153). il concetto di «privo di impiego regolarmente retribuito» deve essere riferibile a coloro che nel periodo indicato (6 mesi): non hanno avuto un rapporto di lavoro subordinato di durata di almeno 6 mesi (da verificare solo la durata e non anche il quantum percepito); hanno svolto attività di natura autonoma o parasubordinata dalla quale ne è derivato un reddito inferiore al reddito annuale minimo personale escluso da imposizione (euro per lavoro autonomo ed euro per lavoro subordinato). L'accertamento del predetto requisito prescinde dall'eventuale stato di disoccupazione e pertanto non richiede la registrazione presso il Cpi.

. il concetto di «privo di impiego regolarmente retribuito» deve essere riferibile a coloro che nel periodo indicato (6 mesi): non hanno avuto un rapporto di lavoro subordinato di durata di almeno 6 mesi (da verificare solo la durata e non anche il quantum percepito); hanno svolto attività di natura autonoma o parasubordinata dalla quale ne è derivato un reddito inferiore al reddito annuale minimo personale escluso da imposizione (euro per lavoro autonomo ed euro per lavoro subordinato). L accertamento del predetto requisito prescinde dall eventuale stato di disoccupazione e pertanto non richiede la registrazione presso il Cpi.")

58

Condizione 2: mancanza di un titolo di studio di scuola superiore o professionale

La seconda condizione tende ad agevolare i soggetti giovani privi di un diploma di scuola superiore o professionale (ISCED 3) ossia di quella categoria di lavoratori che abbiano ottenuto eventualmente solo il diploma di scuola secondaria di I livello (ex scuola media inferiore).

ossia di quella categoria di lavoratori che abbiano ottenuto eventualmente solo il diploma di scuola secondaria di I livello (ex scuola media inferiore).")

59

Nuovo bonus assunzioni

DL 76 Nuovo bonus assunzioni 10. L’incentivo si applica alle assunzioni intervenute a decorrere dalla data di approvazione degli atti di riprogrammazione di cui al comma 12. Tali assunzioni devono essere effettuate non oltre il 30 giugno Il Ministero del lavoro e delle politiche sociali fornisce comunicazione della data di decorrenza dell’incentivo mediante avviso pubblicato nel sito internet istituzionale. 12. Le risorse di cui al comma 1, destinate al finanziamento dell’incentivo straordinario di cui al medesimo comma, sono determinate: nella misura di 100 milioni di euro per l’anno 2013, 150 milioni di euro per l’anno 2014, 150 milioni di euro per l’anno 2015 e 100 milioni di euro per l’anno 2016, per le regioni Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna e Sicilia, ……………………….. b) nella misura di 48 milioni di euro per l’anno 2013, 98 milioni di euro per l’anno 2014, 98 milioni di euro per l’anno 2015 e 50 milioni di euro per l’anno 2016, per le restanti regioni, ripartiti tra le Regioni ………….. Assunzioni dal 7 agosto 2013 Ripartizione delle risorse diversa tra Regioni del centro-Nord e del Sud La regione di pertinenza è dove viene svolta la prestazione lavorativa

nella misura di 48 milioni di euro per l’anno 2013, 98 milioni di euro per l’anno 2014, 98 milioni di euro per l’anno 2015 e 50 milioni di euro per l’anno 2016, per le restanti regioni, ripartiti tra le Regioni ………….. Assunzioni dal 7 agosto Ripartizione delle risorse diversa tra Regioni del centro-Nord e del Sud. La regione di pertinenza è dove viene svolta la prestazione lavorativa.")

60

Quali rapporti di lavoro sono incentivati

L’incentivo spetta per le assunzioni a tempo indeterminato, anche a tempo parziale. Spetta altresì per i soci lavoratori che instaurano con l’organismo cooperativo un rapporto di lavoro subordinato. Non spetta per le assunzioni di lavoratori domestici, né spetta per i lavoratori intermittenti o con contratto ripartito.

61

Trasformazione a tempo indeterminato di un rapporto a termine

L’incentivo spetta anche in caso di trasformazione a tempo indeterminato di un rapporto a termine. In tal caso è necessario che il lavoratore sia in possesso dei requisiti previsti al momento della trasformazione. Pertanto, qualora alla scadenza originaria del rapporto a termine il lavoratore perda uno dei requisiti previsti (es. età superiore a 29 anni, rapporto di lavoro a termine di durata superiore a 6 mesi…) il datore di lavoro può anticipare il momento della trasformazione in modo che a tale data tutti i requisiti siano presenti

il datore di lavoro può anticipare il momento della trasformazione in modo che a tale data tutti i requisiti siano presenti.")

62

Esempio Rapporto a termine per il periodo

– : la trasformazione deve intervenire al più tardi entro il in quanto al 1° gennaio 2014 si superano i sei mesi di occupazione, facendo venire meno il requisito di essere privo di impiego regolarmente retribuito da almeno 6 mesi.

63

Importo del beneficio e durata

Per ogni lavoratore assunto, è prevista la concessione di un sgravio contributivo pari a 1/3 della retribuzione mensile lorda (imponibile ai fini previdenziali), fino ad un massimo di 650 euro mensili. Si prevede un beneficio economico equivalente alla decontribuzione totale per le retribuzioni fino a euro al mese (per un periodo massimo di 18 mesi) per nuove assunzioni a tempo indeterminato di giovani di età compresa tra i 18 e i 29 anni» (1.950,00 x 1/3 = 650,00). Il beneficio sarà riconosciuto per: - 18 mesi in caso si assunzione con contratto a tempo indeterminato (importo massimo recuperabile: 650 x 18 = euro ); - 12 mesi in caso di trasformazione del rapporto da tempo determinato a tempo indeterminato (importo massimo recuperabile: 650 x 12 = euro 7.800).

, fino ad un massimo di 650 euro mensili. Si prevede un beneficio economico equivalente alla decontribuzione totale per le retribuzioni fino a euro al mese (per un periodo massimo di 18 mesi) per nuove assunzioni a tempo indeterminato di giovani di età compresa tra i 18 e i 29 anni» (1.950,00 x 1/3 = 650,00). Il beneficio sarà riconosciuto per: - 18 mesi in caso si assunzione con contratto a tempo indeterminato (importo massimo recuperabile: 650 x 18 = euro ); - 12 mesi in caso di trasformazione del rapporto da tempo determinato a tempo indeterminato (importo massimo recuperabile: 650 x 12 = euro 7.800).")

64

Bonus assunzioni cumulabile

L’incentivo spetta per l’assunzione degli apprendisti in quanto si tratta di lavoratori a tempo indeterminato, tuttavia l’Inps ritiene che poiché il rapporto di apprendistato già comporta il versamento di una contribuzione ridotta, l’incentivo non può mensilmente superare l’importo della contribuzione dovuta dal datore di lavoro per il medesimo apprendista. Analogamente, l’Inps ritiene che in caso di presenza dei presupposti per il godimento di altre tipologie di agevolazioni (es. art. 25 comma 9 legge 223/91) l’incentivo in oggetto si applica in misura non superiore alla contribuzione agevolata. Si evidenzia che l’interpretazione restrittiva dell’Inps non sembra supportata dalla disposizione normativa in quanto in alcuna parte dell’art. 1 del D.L. 76/2013 si rinviene un richiamo all’importo della contribuzione da versare, quale tetto da applicare per il riconoscimento dell’incentivo. L’incentivo viene infatti determinato nella misura di un terzo della retribuzione, con un tetto massimo di € 650 senza riferimenti alla contribuzione da versare.

l’incentivo in oggetto si applica in misura non superiore alla contribuzione agevolata. Si evidenzia che l’interpretazione restrittiva dell’Inps non sembra supportata dalla disposizione normativa in quanto in alcuna parte dell’art. 1 del D.L. 76/2013 si rinviene un richiamo all’importo della contribuzione da versare, quale tetto da applicare per il riconoscimento dell’incentivo. L’incentivo viene infatti determinato nella misura di un terzo della retribuzione, con un tetto massimo di € 650 senza riferimenti alla contribuzione da versare.")

65

Apprendisti Tradotto in pratica il vincolo consegna tre situazioni in base al tipo di azienda e considerando che agli apprendisti assunti dal 2012 al 2016 è applicabile lo sgravio totale, che sconta i contributi del 100% a eccezione dell'aliquota dell'1,61% destinata all'Aspi..

66

In pratica, allora, in relazione all'assunzione di un apprendista con paga di euro mensili (misura che dà 650 euro, cioè il limite «ordinario» di bonus mensile), ne deriva che: se l'azienda occupa fino a nove dipendenti e si avvale anche dello sgravio totale il bonus fruibile è di 31 euro, invece di 650 euro (1.950 x 1.61%); se l'azienda occupa più di nove dipendenti (per cui esclusa dallo sgravio totale) il bonus fruibile è di 226 euro, invece di 650 euro ( x 11,61%)

; se l azienda occupa più di nove dipendenti (per cui esclusa dallo sgravio totale) il bonus fruibile è di 226 euro, invece di 650 euro ( x 11,61%)")

67

Nuovo bonus assunzioni

DL 76 Nuovo bonus assunzioni 6. L'incremento occupazionale di cui al comma 3 è calcolato sulla base della differenza tra il numero dei lavoratori rilevato in ciascun mese e il numero dei lavoratori mediamente occupati nei dodici mesi precedenti all'assunzione. I dipendenti con contratto di lavoro a tempo parziale sono ponderati in base al rapporto tra le ore pattuite e l'orario normale di lavoro dei lavoratori a tempo pieno 7. L'incremento della base occupazionale va considerato al netto delle diminuzioni occupazionali verificatesi in società controllate o collegate ai sensi dell'articolo 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto. L’incentivo spetta a condizione che l’assunzione (ovvero la trasformazione a tempo indeterminato di un rapporto a termine) determini un incremento netto dell’occupazione rispetto alla media dei lavoratori occupati nell’anno precedente l’assunzione stessa (ovvero nell’anno precedente la decorrenza della trasformazione a tempo indeterminato); E’ altresì necessario che tale incremento sia mantenuto per ogni mese di calendario di vigenza dell’incentivo.

determini un incremento netto dell’occupazione rispetto alla media dei lavoratori occupati nell’anno precedente l’assunzione stessa. (ovvero nell’anno precedente la decorrenza della trasformazione a tempo indeterminato); E’ altresì necessario che tale incremento sia mantenuto per ogni mese di calendario di vigenza dell’incentivo.")

68

In caso di assunzione a tempo indeterminato l’incremento netto dell’occupazione deve essere mantenuto per 18 mesi e verificato confrontando due valori medi convenzionali. Il primo termine di confronto è sempre costituito dalla forza media occupata nei 12 mesi precedenti l’assunzione. ll secondo termine di confronto è costituito, per i primi dodici mesi di vigenza del rapporto agevolato, dalla forza media relativa al primo anno successivo all’assunzione; per il terzo semestre di vigenza del rapporto agevolato, il secondo termine di confronto è invece costituito dalla forza media occupata nel secondo anno successivo all’assunzione.

69

Es. : assunzione effettuata il 15. 10. 2013; il beneficio scade il 14

Es.: assunzione effettuata il ; il beneficio scade il ; per i primi 12 mesi di vigenza del rapporto agevolato il confronto deve essere effettuato tra la forza media relativa al periodo e la forza media relativa al periodo ; per il terzo semestre di vigenza del rapporto agevolato il confronto deve essere effettuato tra la forza media relativa al periodo e la forza media relativa al periodo

70

Come valutare l’incremento occupazionale in U.L.A.

Per stabilire se l'assunzione di un lavoratore determina un incremento occupazionale in termini di Unità di Lavoro Annuo (ULA) si deve procedere come segue: Si calcola la media della forza lavoro utilizzata nei 12 mesi precedenti l’assunzione (Forza Media Anno Precedente – fmap); Si calcola la media dei lavoratori proiettandola nei 12 mesi successivi, includendo il lavoratore assunto e tenendo conto dei rapporti di lavoro a termine che verranno a cessare (Forza Media Anno Successivo – fmas). Si ricorda che deve trattarsi di forza stimata sulla base della situazione alla data dell’assunzione. - Si confrontano i due valori e se Fmas è superiore a Fmap, anche se solo per decimali, l’effetto incrementale è verificato.

si deve procedere come segue: Si calcola la media della forza lavoro utilizzata nei 12 mesi precedenti l’assunzione (Forza Media Anno Precedente – fmap); Si calcola la media dei lavoratori proiettandola nei 12 mesi successivi, includendo il lavoratore assunto e tenendo conto dei rapporti di lavoro a termine che verranno a cessare (Forza Media Anno Successivo – fmas). Si ricorda che deve trattarsi di forza stimata sulla base della situazione alla data dell’assunzione. - Si confrontano i due valori e se Fmas è superiore a Fmap, anche se solo per decimali, l’effetto incrementale è verificato.")

71

Vediamo un esempio tenendo presente che ai fini del conteggio dei lavoratori si può utilizzare un conteggio in mesi (12/12 mesi equivalgono a una unità), ovvero a giorni di calendario (365/365 equivale a un’unità).

, ovvero a giorni di calendario (365/365 equivale a un’unità).")

72

Il 17 aprile 2013 ALFA assume Tizio, a tempo pieno e determinato, per otto mesi

Fmap Fmas L1 – lavoratore assunto a tempo pieno e indeterminato il 10 aprile 2012 e rimasto alle dipendenze del datore di lavoro (dal 17 aprile 2012 al 16 aprile 2013 come riferimento all’ anno precedente la data di assunzione del nuovo lavoratore) 12/12 Essendo a t. indeter. L2 - lavoratore assunto a tempo pieno e indeterminato il 17 ottobre 2012 e rimasto alle dipendenze del datore di lavoro (dal 17 ottobre al 16 aprile 2013 sono 6 mesi ) 6/12 come sopra L3 - lavoratore assunto a tempo pieno e determinato, per 7 mesi, il 17 dicembre 2012 (scade il 16 luglio 2013) e rimasto alle dipendenze del datore di lavoro (dal 17 dicembre 2012 al 16 aprile 2013 sono 4 mesi ) 4/12 3/12 scadenzo del TD a luglio 2013 ( dal 17 aprile 2013 al 16 luglio 2013 sono 3 mesi) (L1+L2+L3) forza lavoro 22/12 27/12 Tizio – assunto il 17 aprile 2013 a tempo pieno per otto mesi -- 8/12 (L1+L2+L3+Tizio) 35/12 INCREMENTO SÌ (35 è >22)

12/12. Essendo a. t. indeter. L2 - lavoratore assunto a tempo pieno e indeterminato il 17 ottobre 2012 e. rimasto alle dipendenze del datore di lavoro (dal 17 ottobre al 16 aprile sono 6 mesi ) 6/12. come sopra. L3 - lavoratore assunto a tempo pieno e determinato, per 7 mesi, il 17 dicembre (scade il 16 luglio 2013) e rimasto alle dipendenze del datore di lavoro. (dal 17 dicembre 2012 al 16 aprile 2013 sono 4 mesi ) 4/12. 3/12. scadenzo del. TD a luglio ( dal 17. aprile al 16 luglio sono 3. mesi) (L1+L2+L3) forza lavoro. 22/12. 27/12. Tizio – assunto il 17 aprile 2013 a tempo pieno per otto mesi. -- 8/12. (L1+L2+L3+Tizio) 35/12. INCREMENTO. SÌ (35 è >22)")

73

In questo caso l’effetto incrementale è verificato in quanto la Fmas (forza media anno successivo) è pari a 35/12 di U.L.A., quindi è superiore alla Fmap (forza media anno precedente) che è invece pari a 22/12 di U.L.A.

è pari a 35/12 di U.L.A., quindi è superiore alla Fmap (forza media anno precedente) che è invece pari a 22/12 di U.L.A.")

74

Il 17 aprile 2013 ALFA assume Tizio, a tempo pieno e determinato, per dodici mesi

Fmap Fmas L1 – lavoratore assunto a tempo pieno e indeterminato nel 2010 e rimasto alle dipendenze del datore di lavoro 12/12 L2 - lavoratore assunto a tempo pieno e indeterminato assunto nel 2009 e licenziato per giustificato motivo oggettivo per motivi economici il 16 marzo 2013 11/12 zero L3 - lavoratore assunto a termine per dodici mesi dal 17 maggio 2012 al 16 maggio 2013 1/12 (L1+L2+L3) 34/12 13/12 Tizio – assunto il 17 aprile 2013 a tempo pieno per dodici mesi -- (L1+L2+L3+Tizio) 25/12 INCREMENTO NO (25 è < 34) In questo caso l’effetto incrementale non si verifica in quanto la fmas (forza media anno successivo) è pari a 25/12 di U.L.A., quindi è inferiore alla fmap (forza media anno precedente) che è invece pari a 34/12 di U.L.A.

34/12. 13/12. Tizio – assunto il 17 aprile 2013 a tempo pieno per dodici mesi. -- (L1+L2+L3+Tizio) 25/12. INCREMENTO. NO (25 è < 34) In questo caso l’effetto incrementale non si verifica in quanto la fmas (forza media anno successivo) è pari a 25/12 di U.L.A., quindi è inferiore alla fmap (forza media anno precedente) che è invece pari a 34/12 di U.L.A.")

75

Nel caso di lavoratori assunti con contratti part time a tempo indeterminato, il calcolo della base occupazionale dovrà essere effettuato in misura ridotta, proporzionale al rapporto tra le ore prestate dal lavoratore part time e le ore ordinarie previste dal relativo contratto nazionale di lavoro, secondo l'ordinaria regola prevista dall'art. 6 del D.Lgs. n. 61/ ( il Ministero del Lavoro ha fornito alcune istruzioni operative con le circolari n. 9/2004 e n. 46/2001, circ. Inps 123/2000)

.")

76

Reg.CE 800/2008 Dalla condizione che «le assunzioni determinino un aumento occupazionale netto» si fa «salvo che il posto si sia reso vacante per dimissioni volontarie, Invalidità pensionamento per raggiunti limiti d'età riduzione volontaria dell'orario di lavoro licenziamento per giusta causa e non in seguito a licenziamenti per riduzioni di personale.

77

Il venir meno dell’incremento fa perdere il beneficio per il mese di calendario di riferimento;

l’eventuale successivo ripristino dell’incremento consente la fruizione del beneficio dal mese di ripristino fino alla sua originaria scadenza ALFA assume in data ; il beneficio scade il ; se non mantiene l’incremento per il 4° mese (nel nostro primo esempio 35 scende a 22) e lo ripristina per il 7° mese, non spetta il beneficio per i mesi dal 4° al 6° mentre spetta nuovamente dal 7° e – se il nuovo incremento è mantenuto – per i mesi successivi fino al

e lo ripristina per il 7° mese, non spetta il beneficio per i mesi dal 4° al 6° mentre spetta nuovamente dal 7° e – se il nuovo incremento è mantenuto – per i mesi successivi fino al")

78

Assunzione compensativa

Il caso è quello della trasformazione di un contratto da determinato a indeterminato di un soggetto che abbia tutte le condizioni per far scattare l’incentivo, tranne una sola : manca l’incremento occupazionale. In questo caso il comma 5 art 1 legge 76/2013 consente al datore di lavoro di procedere – entro 30 gg. dalla trasformazione -alla assunzione compensativa di un nuovo soggetto, così da produrre, sia pure con un breve ritardo, l’incremento di occupazione previsto dalla legge.

79

Effetti In capo al soggetto assunto non occorre siano verificate le condizioni soggettive per l’incentivo ( esempio l’età supera i 30 anni) La misura dell’incentivo è calcolata con riferimento al soggetto trasformato. In sintesi si producono gli stessi effetti del caso in cui l’assunzione del nuovo soggetto avesse avuto luogo alla stessa data della trasformazione del rapporto di lavoro.

80

Bonus anche senza assunzione

Il bonus per la stabilizzazione con contratto a tempo indeterminato di un under 30 già presente in azienda può essere assegnato anche se il datore di lavoro non effettua un'ulteriore assunzione. L’ ulteriore assunzione prevista dal comma 5 dell'articolo 1 del decreto legge può non essere necessaria quando la trasformazione a tempo indeterminato già determina un incremento occupazionale. Questa lettura del decreto, favorevole alle aziende, è resa possibile dal fatto che l'incremento occupazionale si calcola in unità di lavoro anno (Ula). In termini generali l'assunzione compensativa non è necessaria in tutti i casi in cui il calcolo della forza media nel primo anno seguente la trasformazione risulti superiore a quello dell'anno precedente.

. In termini generali l assunzione compensativa non è necessaria in tutti i casi in cui il calcolo della forza media nel primo anno seguente la trasformazione risulti superiore a quello dell anno precedente.")

81

Tale assunzione compensativa deve ritenersi necessaria solo nelle ipotesi in cui, altrimenti,

– considerando il valore in ULA del rapporto trasformato e degli altri rapporti in essere alla data di decorrenza della trasformazione – non si realizzerebbe l’incremento Es.: ALFA ha un solo dipendente a tempo determinato; dopo 5 mesi il rapporto è trasformato a tempo indeterminato; la forza media occupata da ALFA prima dell’assunzione è pari a 5/12 di ULA; la forza media occupata da ALFA per effetto della trasformazione è pari a 12/12 di ULA; 12/12 è maggiore di 5/12; La trasformazione realizza l’incremento netto dell’occupazione, senza necessità di effettuare alcuna assunzione ulteriore.

82

Nuovo bonus assunzioni

DL 76 Vale a dire: Non spetta se l’assunzione è determinata da un obbligo derivante dalla legge o dalla contrattazione collettiva Se viola un diritto di precedenza Se vi sono sospensioni al lavoro Se vi sono assetti proprietari coincidenti o c’è rapporto di collegamento o controllo Si perde il beneficio, in caso di comunicazioni tardive, tra la data di decorrenza del rapporto e la data della comunicazione 8. All'incentivo di cui al presente articolo si applicano le disposizioni di cui all'articolo 4, commi 12, 13 e 15, della legge 28 giugno 2012, n. 92.

83

La domanda = deve essere presentata dal datore di lavoro all’Inps, online (modulo «76-2013»)

L’ok di prenotazione = lo comunica l’Inps, se verifica una disponibilità di risorse a livello regionale, entro 3 giorni dall’invio della domanda L’assunzione = Va fatta, se non già fatta prima della domanda, entro 7 giorni lavorativi dall’ok di prenotazione dell’Inps L’avvio delle prestazioni = Deve necessariamente esserci entro 14 giorni lavorativi dall’ok di prenotazione dell’Inps L’istanza di conferma = Deve essere presentata dal datore di lavoro all’Inps, online, entro 14 giorni lavorativi dall’ok di prenotazione

84

Ultimo aggiornamento 12 Marzo 2013

Procedura Sarà l'Inps a quantificare l'importo spettante per ogni nuova assunzione (o trasformazione) incentivata, tenendo conto delle particolarità del rapporto di lavoro e dei criteri illustrati nella circolare 131/2013. La tempistica nell'invio del modello è fondamentale in quanto le somme verranno prenotate in ordine cronologico rispetto alla protocollazione da parte dell'Inps del modello La data di assunzione non è, invece, determinante. Per tutti, invece, sarà un faticoso impegno in quanto la richiesta è nominativa. Se ne deve inviare una per ogni soggetto già assunto o ancora da assumere. Servizi online dell'Inps (cassetto previdenziale aziende, applicazione Diresco), il modulo informatico " « inoltrato via internet all'istituto di previdenza. Nel modulo non si chiede di indicare l'importo da prenotare. Dunque, non è necessario pre-calcolare l'ammontare del bonus (come per esempio avviene nell'istanza per lo sgravio concesso sulle erogazioni previste dalla contrattazione di secondo livello). Ultimo aggiornamento 12 Marzo 2013

incentivata, tenendo conto delle particolarità del rapporto di lavoro e dei criteri illustrati nella circolare 131/2013. La tempistica nell invio del modello è fondamentale in quanto le somme verranno prenotate in ordine cronologico rispetto alla protocollazione da parte dell Inps del modello La data di assunzione non è, invece, determinante. Per tutti, invece, sarà un faticoso impegno in quanto la richiesta è nominativa. Se ne deve inviare una per ogni soggetto già assunto o ancora da assumere. Servizi online dell Inps (cassetto previdenziale aziende, applicazione Diresco), il modulo informatico « inoltrato via internet all istituto di previdenza. Nel modulo non si chiede di indicare l importo da prenotare. Dunque, non è necessario pre-calcolare l ammontare del bonus (come per esempio avviene nell istanza per lo sgravio concesso sulle erogazioni previste dalla contrattazione di secondo livello). Ultimo aggiornamento 12 Marzo")

85

LO SGRAVIO PER OVER 50ENNI E DONNE

I NUOVI INCENTIVI ALLE ASSUNZIONI LO SGRAVIO PER OVER 50ENNI E DONNE Fonte: art. 4, commi 8-11, legge n. 92/2012 Circ. INPS , n. 111 Circ. Min. Lav , n. 34 Mess. INPS , n A chi spetta: tutti i datori di lavoro Lavoratori agevolati: lavoratori con almeno 50 anni disoccupati da oltre 12 mesi donne di qualunque età prive d’impiego da almeno 24 mesi o prive di impiego da almeno 6 mesi e appartenenti a particolari aree

86

LO SGRAVIO PER OVER50ENNI E DONNE

I NUOVI INCENTIVI ALLE ASSUNZIONI LO SGRAVIO PER OVER50ENNI E DONNE Lavoratori agevolati (specifiche ipotesi): uomini o donne con almeno 50 anni disoccupati da oltre 12 mesi; donne di ogni età residenti in aree svantaggiate e prive di un impiego regolarmente retribuito da almeno 6 mesi; donne di ogni età con una professione o di un settore economico caratterizzati da un’accentuata disparità occupazionale e di genere e prive di un impiego regolarmente retributivo da almeno 6 mesi donne di ogni età ovunque residenti e prive di un impiego regolarmente retributivo da almeno 24 mesi

: uomini o donne con almeno 50 anni disoccupati da oltre 12 mesi; donne di ogni età residenti in aree svantaggiate e prive di un impiego regolarmente retribuito da almeno 6 mesi; donne di ogni età con una professione o di un settore economico caratterizzati da un’accentuata disparità occupazionale e di genere e prive di un impiego regolarmente retributivo da almeno 6 mesi. donne di ogni età ovunque residenti e prive di un impiego regolarmente retributivo da almeno 24 mesi.")

87

Ultimo aggiornamento 12 Marzo 2013

L’incentivo consiste nella riduzione del 50% dei contributi a carico del datore di lavoro. In caso di assunzione a tempo indeterminato la riduzione spetta per diciotto mesi. In caso di assunzione a tempo determinato la riduzione spetta fino a dodici mesi. Se il rapporto viene trasformato a tempo indeterminato la riduzione è riconosciuta per complessivi diciotto mesi. L’incentivo spetta anche in caso di proroga del rapporto – effettuata in conformità alla disciplina del rapporto a tempo determinato -, fino al limite complessivo di dodici mesi. Ultimo aggiornamento 12 Marzo 2013

88

Uomini o donne con almeno 50 anni di età, al momento di decorrenza dell'originaria assunzione, e "disoccupati da oltre dodici mesi": a tal fine il lavoratore/lavoratrice dovrà essere registrato presso il Centro per l'Impiego competente in modo da attestare la disoccupazione che dovrà durare da oltre 12 mesi. Lo stato di disoccupazione deve durare almeno da 13 mesi.

89

Donne di qualsiasi età, residenti in aree svantaggiate e "prive di un impiego regolarmente retribuito da almeno sei mesi": In particolare potrà essere agevolata l'assunzione di una donna di qualsiasi età che risiede in una delle aree ammissibili ai finanziamenti, nell'ambito dei fondi strutturali dell'Unione europea. La circolare del Ministero del lavoro chiarisce che deve trattarsi di un'area indicata nella carta degli aiuti a finalità regionale approvata per il nostro Paese; Per il periodo la carta è stata definita con Decisione C(2007)5618 def. corrigendum del 28 novembre 2007 (consultabile sul sito internet del Dipartimento per lo Sviluppo e la Coesione economica, all'indirizzo aiuti di stato.asp.).

5618 def. corrigendum del 28 novembre 2007 (consultabile sul sito internet del Dipartimento per lo Sviluppo e la Coesione economica, all indirizzo aiuti di stato.asp.).")

90

Donne di qualsiasi età, con una professione o di un settore economico caratterizzati da un'accentuata disparità occupazionale di genere e "prive di un impiego regolarmente retribuito da almeno sei mesi": In attuazione del D.M. 16 aprile 2013, con due distinti decreti interministeriali del 2 settembre 2013, rispettivamente per il 2013 e 2014, sono stati identificati tali settori e professioni.

91

Donne di qualsiasi età, ovunque residenti e "prive di un impiego regolarmente retribuito da almeno ventiquattro mesi". "Ai fini della presenza del requisito occorrerà pertanto considerare il periodo di sei mesi antecedente la data di assunzione e verificare che in quel periodo il lavoratore considerato non abbia svolto una attività di lavoro subordinato legata ad un contratto di durata di almeno sei mesi ovvero una attività di collaborazione coordinata e continuativa (o altra prestazione di lavoro di cui all'articolo 50, comma 1, lett. c-bis), del TUIR) la cui remunerazione annua sia superiore a euro o ancora una attività di lavoro autonomo tale da produrre un reddito annuo lordo superiore a euro" (Circ. M.L. 34/2013). L'accertamento del predetto requisito prescinde dall'eventuale stato di disoccupazione e pertanto non richiede la registrazione presso il CPI.

, del TUIR) la cui remunerazione annua sia superiore a euro o ancora una attività di lavoro autonomo tale da produrre un reddito annuo lordo superiore a euro (Circ. M.L. 34/2013). L accertamento del predetto requisito prescinde dall eventuale stato di disoccupazione e pertanto non richiede la registrazione presso il CPI.")

94

Condizioni di spettanza dell'incentivo:

Gli incentivi sono subordinati: alla regolarità prevista dall'articolo 1, commi 1175 e 1176, della legge 296/2006, inerente: l'adempimento degli obblighi contributivi; l'osservanza delle norme poste a tutela delle condizioni di lavoro; - il rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale; all'applicazione dei principi stabiliti dall'articolo 4, commi 12, 13 e 15, della legge 92/2012;

95

Attori del rapporto di lavoro

Legislatore Comunitario Legislatore Nazionale/Regionale Lavoratore Datore di Lavoro Sindacati leggi Rapporto di Lavoro Contrattazione Collettiva Aziendale Territoriale Nazionale Individuale Usi e Consuetudini

97

Tribunale di Venezia (sent. 583 del 24/07/13)

È recente, infatti, la decisione del che, affrontando il caso di un accordo aziendale che modificava l'orario di lavoro derogando la disciplina legale e collettiva, ha confermato la piena validità ed efficacia del contratto di prossimità. La motivazione, condivisibile e soprattutto logica dal punto di vista giuridico, in sintesi, afferma che se l'impresa e i sindacati firmano un accordo aziendale che abbia i requisiti del contratto di prossimità (ad es. la finalità occupazionale), questo è valido ed applicabile a tutta la popolazione aziendale. Ultimo aggiornamento 12 Marzo 2013

, questo è valido ed applicabile a tutta la popolazione aziendale. Ultimo aggiornamento 12 Marzo")

102

Tra tutti gli accordi stipulati la vicenda più nota è quella relativa alla conversione dei rapporti di associazione in partecipazione riguardanti la Golden Lady, resa possibile solo grazie al rinvio nel tempo dell’efficacia della riforma Fornero sul punto specifico. Altri accordi stipulati in attuazione dell’art. 8 prevedono la liberazione del vincolo di solidarietà negli appalti (Ilva, Paterno Dugnano), la regolamentazione degli impianti audiovisivi (Banca popolare di Bari), l’inserimento di posizioni professionali in deroga al sistema di inquadramento nazionale (Trelleborg Wheel System, Tivoli), l a stabilizzazione dei lavoratori con contratto a progetto a seguito del posticipo di un anno degli effetti della L. n. 92 in materia (Enaip Veneto) Aumento del periodo di prova per gli apprenditi (Infocert) Stabilizzazione associati in partecipazione (Golden Lady)

, la regolamentazione degli impianti audiovisivi (Banca popolare di Bari), l’inserimento di posizioni professionali in deroga al sistema di inquadramento nazionale (Trelleborg Wheel System, Tivoli), l. a stabilizzazione dei lavoratori con contratto a progetto a seguito del posticipo di un anno degli effetti della L. n. 92 in materia (Enaip Veneto) Aumento del periodo di prova per gli apprenditi (Infocert) Stabilizzazione associati in partecipazione (Golden Lady)")

103

E i contributi ? La retribuzione da assumere come base per il calcolo dei contributi di previdenza ed assistenza sociale non può essere inferiore all’importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi, stipulati dalle organizzazioni sindacali maggiormente rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali, qualora ne derivi una retribuzione d’importo superiore a quello previsto dal contratto collettivo (art. 1, comma 1, del Dl , n. 338, convertito in legge , n. 389).

.")

104

Orbene, stante la formulazione dell'art

Orbene, stante la formulazione dell'art. 8, non è sostenibile la tesi che la norma possa essere derogata dalla contrattazione aziendale. Ed infatti, a leggere con attenzione le materie oggetto delle specifiche intese in deroga, non sembra che la materia previdenziale ed i carichi contributivi possano essere derogati dalla contrattazione aziendale. La conseguenza di tutto ciò è che, a fronte di evidenti dismissioni sul piano delle tutele individuali del lavoro ed anche possibili deroghe ai livelli delle retribuzioni fissate dalla contrattazione nazionale, non pare che tale meccanismo derogatorio dei contratti di prossimità possa coinvolgere pure la materia previdenziale. Risulta fermo un dato: il calcolo degli oneri contributivi deve continuare ad essere fatto come prima, considerato che la norma non coinvolge pure le pretese dell'Inps.

105

Dunque, potrebbe accadere che a fronte di deroghe alla contrattazione collettiva e alla legge (ad esempio, esclusione della 14" mensilità, blocco degli scatti di anzianità, riduzione delle indennità in caso di trasferta, ecc.), si dovrà egualmente corrispondere un carico contributivo pieno. Con la conseguenza che si tratterà di calcolare gli oneri contributivi dovuti sulla base dei livelli della contrattazione collettiva nazionale di lavoro.

106

Tuttavia La giurisprudenza potrebbe legittimare le deroghe del contratto di prossimità all’accordo nazionale solo nei limiti di materia e secondo le finalità prescritte dall’art. 8, l. n. 148 del 2011, in considerazione del fatto che tutto ciò che non è consentito da tale norma deve ritenersi precluso: in tal caso laddove si applichi il contratto nazionale, l’accordo di secondo livello non sembra in grado di derogare alla regolamentazione della retribuzione dell’accordo nazionale perché fra le materie nelle quali può esplicarsi il potere modificativo non è compresa la retribuzione. A tale conclusione si perviene in quanto la formula di apertura dell’art. 8, comma 2 (“la regolamentazione delle materie inerenti l’organizzazione del lavoro e della produzione con riferimento”) non rende esemplificativa l’elencazione che la segue in cui non è legittimata alcuna modifica alla disciplina del trattamento economico.

non rende esemplificativa l’elencazione che la segue in cui non è legittimata alcuna modifica alla disciplina del trattamento economico.")

109

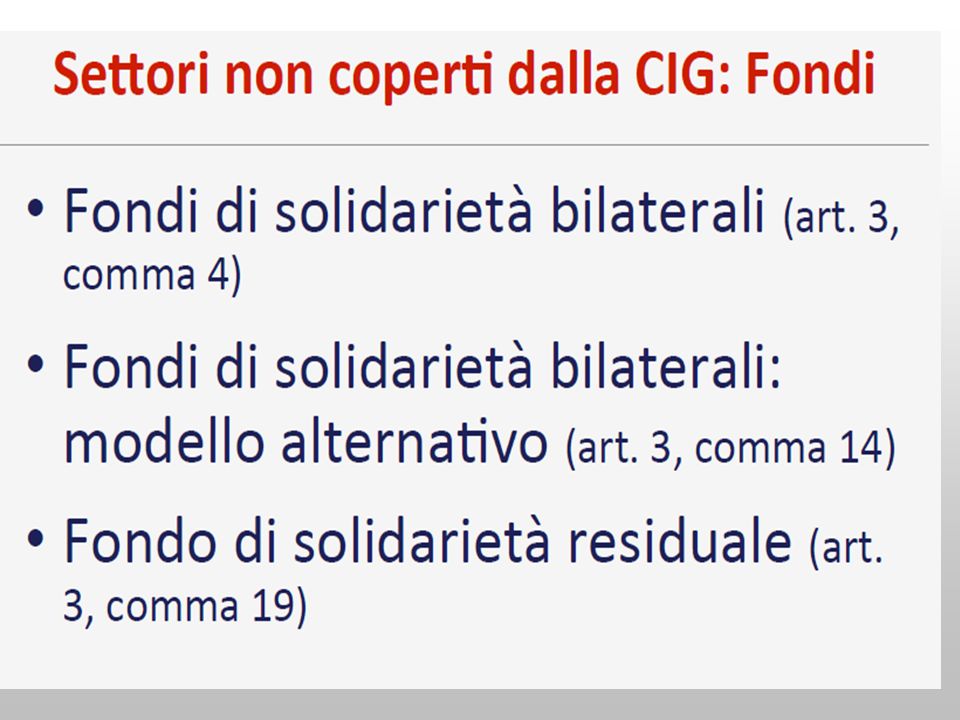

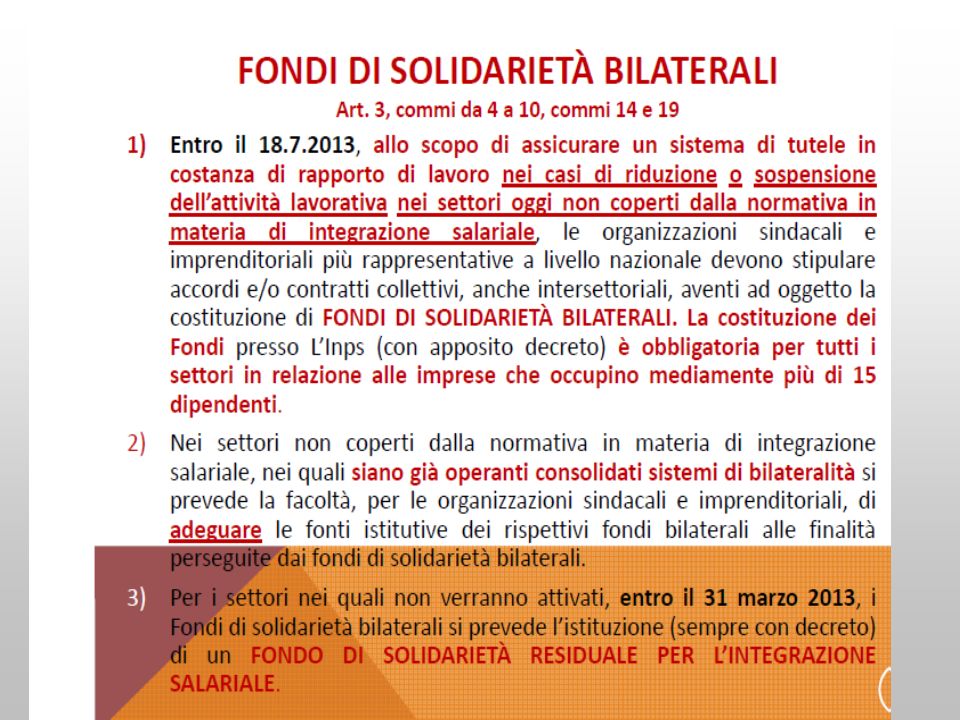

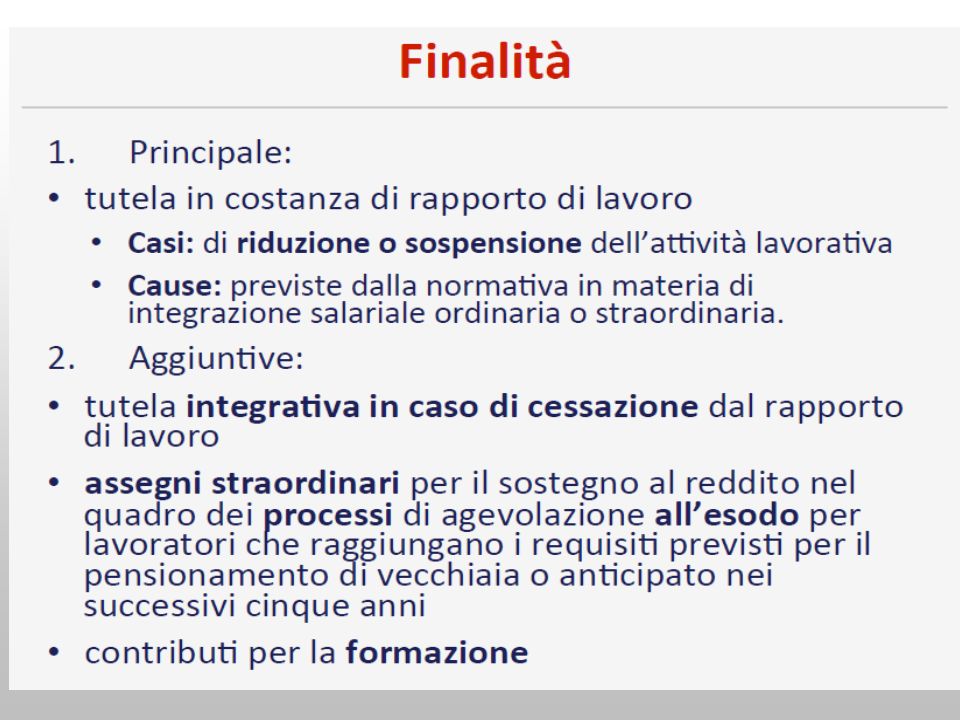

Fondi di solidarietà DL 76

Il termine ultimo assegnato alle parti sociali per sottoscrivere accordi collettivi finalizzati a costituire fondi bilaterali nei settori non coperti dalla normativa sulle integrazioni salariali, con la finalità di assicurare una tutela ai lavoratori in costanza di rapporto di lavoro per riduzione sospensione dell’attività lavorativa per ipotesi nelle quali la normativa prevede il ricorso alla Cigo o alla Cigs, slitta dal 18 luglio 2013 (12 mesi dall’entrata in vigore della L. n.92/12) al 31 ottobre 2013. Qualora entro tale data non si dovesse avere alcun accordo, a partire dal 1° gennaio 2014, viene attivato un fondo di solidarietà residuale costituito con decreto di natura non regolamentare del Ministro del Lavoro. Fondi di solidarietà Art.7,co.5, lett.c) c) all'articolo 3: 1) al comma 4, le parole: «entro dodici mesi» sono sostituite dalle seguenti: «entro il 31 ottobre 2013»; 2) al medesimo comma 4 è aggiunto, in fine, il seguente periodo: «Decorso inutilmente il termine di cui al periodo precedente, al fine di assicurare adeguate forme di sostegno ai lavoratori interessati dalla presente disposizione, a decorrere dal 1° gennaio 2014 si provvede mediante la attivazione del fondo di solidarietà residuale di cui ai commi 19 e seguenti.»; 3) al comma 14, al primo periodo, le parole: «nel termine di sei mesi dalla data di entrata in vigore della presente legge,» sono sostituite dalle seguenti: «entro il 31 ottobre 2013,»; 4) al comma 19, le parole: «entro il 31 marzo 2013,» sono sostituite dalle seguenti: «entro il 31 ottobre 2013,»; 5) ai commi 42, 44 e 45, le parole «entro il 30 giugno 2013» sono sostituite dalle seguenti: «entro il 31 ottobre 2013»;

al 31 ottobre Qualora entro tale data non si dovesse avere alcun accordo, a partire dal 1° gennaio 2014, viene attivato un fondo di solidarietà residuale costituito con decreto di natura non regolamentare del Ministro del Lavoro. Fondi di solidarietà. Art.7,co.5, lett.c) c) all articolo 3: 1) al comma 4, le parole: «entro dodici mesi» sono sostituite dalle seguenti: «entro il 31 ottobre 2013»; 2) al medesimo comma 4 è aggiunto, in fine, il seguente periodo: «Decorso inutilmente il termine di cui al periodo precedente, al fine di assicurare adeguate forme di sostegno ai lavoratori interessati dalla presente disposizione, a decorrere dal 1° gennaio 2014 si provvede mediante la attivazione del fondo di solidarietà residuale di cui ai commi 19 e seguenti.»; 3) al comma 14, al primo periodo, le parole: «nel termine di sei mesi dalla data di entrata in vigore della presente legge,» sono sostituite dalle seguenti: «entro il 31 ottobre 2013,»; 4) al comma 19, le parole: «entro il 31 marzo 2013,» sono sostituite dalle seguenti: «entro il 31 ottobre 2013,»; 5) ai commi 42, 44 e 45, le parole «entro il 30 giugno 2013» sono sostituite dalle seguenti: «entro il 31 ottobre 2013»;")

112

Contributi di finanziamento

I decreti istitutivi dei Fondi determinano le aliquote di contribuzione ordinaria, ripartita tra datori di lavoro (2/3) e lavoratori (1/3), in maniera tale da garantire la precostituzione di risorse continuative adeguate sia per l’avvio dell’attività sia per la situazione di regime, da verificarsi anche sulla base dei bilanci di previsione. Per l’erogazione dell’assegno ordinario, è previsto, a carico del datore di lavoro che ricorra alla sospensione o riduzione dell’attività lavorativa, un contributo addizionale, calcolato in rapporto alle retribuzioni perse, nella misura prevista dai decreti istitutivi e comunque non inferiore all'1,5%. Per la prestazione straordinaria: a carico del datore di lavoro, versamento di un contributo straordinario di importo corrispondente al fabbisogno di copertura degli assegni straordinari erogabili e della contribuzione correlata.

e lavoratori (1/3), in maniera tale da garantire la precostituzione di risorse continuative adeguate sia per l’avvio dell’attività sia per la situazione di regime, da verificarsi anche sulla base dei bilanci di previsione. Per l’erogazione dell’assegno ordinario, è previsto, a carico del datore di lavoro che ricorra alla sospensione o riduzione dell’attività lavorativa, un contributo addizionale, calcolato in rapporto alle retribuzioni perse, nella misura prevista dai decreti istitutivi e comunque non inferiore all 1,5%. Per la prestazione straordinaria: a carico del datore di lavoro, versamento di un contributo straordinario di importo corrispondente al fabbisogno di copertura degli assegni straordinari erogabili e della contribuzione correlata.")

113

LAVORO A PROGETTO ARTICOLO 7, COMMA 2 D.L. 76/2013

114

Nell’attuale versione del comma 1 dell’art. 61, è stabilito che

“Ferma restando la disciplina degli agenti e rappresentanti di commercio, nonché delle attività di vendita diretta di beni e di servizi realizzate attraverso call-center “outbound” per le quali il ricorso ai contratti di collaborazione a progetto è consentito sulla base del corrispettivo definito dalla contrattazione collettiva nazionale di riferimento, i rapporti di collaborazione coordinata e continuativa prevalentemente personale e senza vincolo di subordinazione, di cui all’articolo 409, numero 3), del codice di procedura civile, devono essere riconducibili a uno o più progetti specifici determinati dal committente e gestiti autonomamente dal collaboratore […]”.

, del codice di procedura civile, devono essere riconducibili a uno o più progetti specifici determinati dal committente e gestiti autonomamente dal collaboratore […] .")

115

Sono esclusi : Le prestazioni rese dai pensionati di vecchiaia

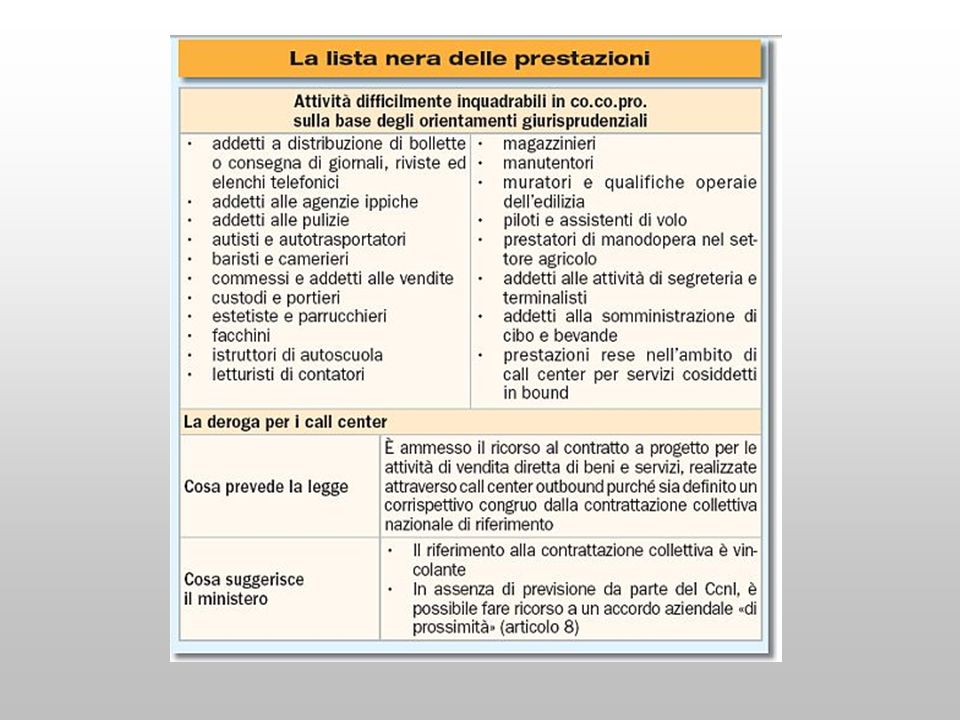

Amministratori e componenti degli organi di amministrazione e controllo delle società e i partecipanti a collegi e commissioni Le prestazioni occasionali

119

Uomini Contributi +a. vita Donne Contributi +a. vita

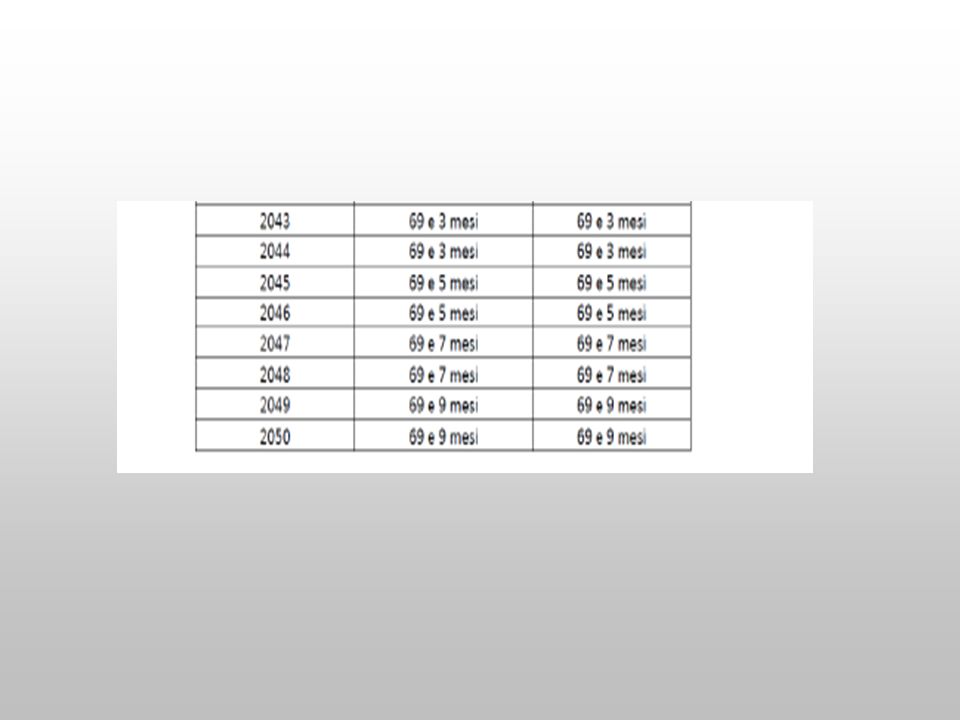

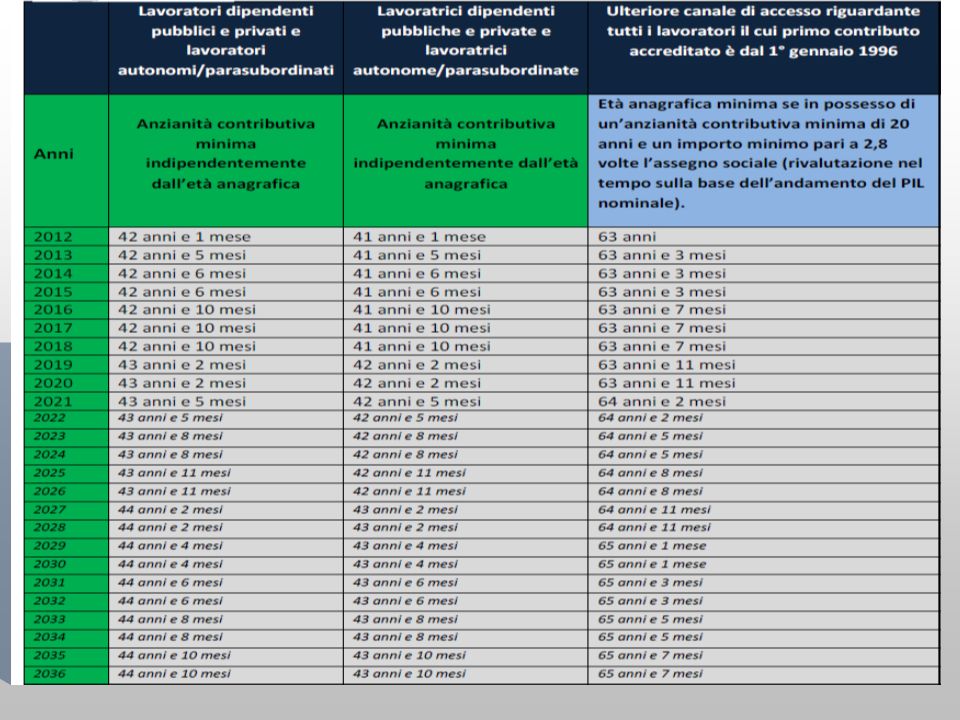

Anno Uomini aspettativa vita Uomini Contributi +a. vita Donne Donne Contributi +a. vita 2012 mese 42+1mese mese 41+1mese 2013 mesi 3 mesi 42+5mesi mesi 41+5mesi 2014 mesi 42+6mesi mesi 41+6mesi 2015 2016 7 mesi 42+10mesi 41+10mesi 2017 2018 2019 11 mesi 43+2mesi 42+2mesi 2020 2021 14 mesi 43+5mesi

121

coordinazione e subordinazione

Questo comporta una accentuazione della pur labile differenza tra coordinamento e subordinazione, perché la subordinazione presuppone lo ius variandi in capo al datore di lavoro, che nell’esercizio del potere direttivo può modificare la pretesa nel tempo; il coordinamento, che prima poteva essere oggetto di modifiche tra le parti, adesso viene cristallizzato al momento della stipula del contratto il coordinamento è ammissibile “solo ove esso si traduca in indicazioni programmatiche di ordine generale … isolate nel tempo, circoscritte nella durata, limitate nel contenuto”.

122

NON COINCIDENZA CON L'OGGETTO SOCIALE DEL COMMITTENTE

1) il progetto, pur avendo ad oggetto attività rientranti nel normale ciclo produttivo dell'impresa e, quindi, non necessariamente caratterizzato dalla straordinarietà od occasionalità, deve pur sempre distinguersi da essa, costituendo un obiettivo o un tipo di attività che si affianca all'attività principale senza confondersi con essa (Trib. Milano ); 2) il progetto, pur potendo rientrare "nel ciclo produttivo dell'impresa" e insistere in attività che rappresentano il cd. core business aziendale, deve essere caratterizzato da una autonomia di contenuti e obiettivi (ad esempio, nell'ambito di una azienda di software, creazione di un programma informatico avente particolari caratteristiche; nell'ambito di una attività di rilevazione dati per finalità statistiche, raccolta degli stessi finalizzata alla realizzazione uno specifico obiettivo di ricerca); 3) la non coincidenza con l'oggetto sociale del committente va dunque inteso come identificabilità di specifici contenuti e obiettivi, anche qualora gli stessi si traducano in attività rientranti nell'oggetto sociale del committente; 4) in caso contrario, ossia nell'ipotesi in cui il progetto consista in una "mera riproposizione dell'oggetto sociale" del committente (ad esempio "creazione software per la clientela"), non è pertanto possibile coglierne la genuinità (Min. Lav., circ , n. 29). 5) Il progetto può rientrare nell'ambito del ciclo produttivo dell'impresa e nel cd. core business aziendale, ma non può limitarsi a sintetiche e generiche formulazioni standardizzate che identificano la "ragione sociale" descritta nella visura camerale del committente (Min. Lav., Lett. circ , prot. n. 37/ ).

il progetto, pur avendo ad oggetto attività rientranti nel normale ciclo produttivo dell impresa e, quindi, non necessariamente caratterizzato dalla straordinarietà od occasionalità, deve pur sempre distinguersi da essa, costituendo un obiettivo o un tipo di attività che si affianca all attività principale senza confondersi con essa (Trib. Milano ); 2) il progetto, pur potendo rientrare nel ciclo produttivo dell impresa e insistere in attività che rappresentano il cd. core business aziendale, deve essere caratterizzato da una autonomia di contenuti e obiettivi. (ad esempio, nell ambito di una azienda di software, creazione di un programma informatico avente particolari caratteristiche; nell ambito di una attività di rilevazione dati per finalità statistiche, raccolta degli stessi finalizzata alla realizzazione uno specifico obiettivo di ricerca); 3) la non coincidenza con l oggetto sociale del committente va dunque inteso come identificabilità di specifici contenuti e obiettivi, anche qualora gli stessi si traducano in attività rientranti nell oggetto sociale del committente; 4) in caso contrario, ossia nell ipotesi in cui il progetto consista in una mera riproposizione dell oggetto sociale del committente (ad esempio creazione software per la clientela ), non è pertanto possibile coglierne la genuinità (Min. Lav., circ , n. 29). 5) Il progetto può rientrare nell ambito del ciclo produttivo dell impresa e nel cd. core business aziendale, ma non può limitarsi a sintetiche e generiche formulazioni standardizzate che identificano la ragione sociale descritta nella visura camerale del committente (Min. Lav., Lett. circ , prot. n. 37/ ).")

123

Per l'ultimo punto è intervenuto, con D. L. n. 76/2013

Per l'ultimo punto è intervenuto, con D.L. n. 76/2013. Rispetto alla formulazione data dalla riforma Fornero al comma 1 dell'art. 61, D.Lgs. n. 276/2003 il Pacchetto Occupazione sostituisce la disgiunzione «o» con la congiunzione «e».

125

Ultimo aggiornamento 12 Marzo 2013

Cass. sent. n del Se il contratto di lavoro impone degli standard minimi di produttività giornaliera non è compatibile con lo schema del contratto a progetto, che richiede invece la generica descrizione di un progetto . Nel caso di specie, la Corte ha ritenuto dovesse parlarsi di lavoro subordinato in quanto il contratto fatto firmare al collaboratore imponeva giornalmente a quest’ultimo di vendere almeno settanta cartoni di prodotto e visitare minimo diciotto clienti, con successiva rendicontazione delle attività svolte. Ultimo aggiornamento 12 Marzo 2013

126

Sull’interpretazione della presunzione si individuano 2 orientamenti :

I° Orientamento G: La presunzione del carattere subordinato del rapporto è RELATIVA: la presunzione stabilita dalla legge è superabile dalla prova contraria (Tribunale Torino, 5 aprile 2005, in Dir. Prat. Lav., 2006, 15, 889; Trib. Genova, 7 aprile 2006, in Dir. Prat. Lav., 2006, 37, 2072; Trib. Ravenna, 24 novembre 2005, in Dir. Prat.Lav., 2006, 15, 888). II° Orientamento G recente: La presunzione del carattere subordinato del rapporto è ASSOLUTA: la mancanza del progetto comporta la conversione del contratto in lavoro subordinato, senza alcuna possibilità per il committente di fornire la prova contraria (Tribunale Milano, n. 40, 8 gennaio 2007; Tribunale Milano, n. 146, 18 gennaio 2007, in Dir. Prat. Lav., 2007, 20, 1259).

. II° Orientamento G recente: La presunzione del carattere subordinato del rapporto è. ASSOLUTA: la mancanza del progetto comporta la conversione del contratto in lavoro subordinato, senza alcuna possibilità per il committente di fornire la prova contraria. (Tribunale Milano, n. 40, 8 gennaio 2007; Tribunale Milano, n. 146, 18 gennaio 2007, in Dir. Prat. Lav., 2007, 20, 1259).")

127

Svolgimento di compiti non meramente esecutivi o ripetitivi 1/2