Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il Controllo di gestione per il professionista

Dott. Francesco Orefice

2

I Sistemi di Programmazione e Controllo delle PMI

La definizione di SPCG dal confronto con il bilancio; Bilancio: strumento per la produzione di informazioni per proprietari/banche/creditori/erario; SPCG: strumento per la produzione di informazioni per il management.

3

Il controllo di gestione

E’ l’attività di guida svolta dai manager per assicurarsi l’acquisizione e l’impiego delle informazioni per l’uso efficace ed efficiente delle risorse disponibili o acquisibili al fine di conseguire gli obiettivi prestabiliti.

4

Finalità di un SPCG puntuali; Produzione di informazioni: tempestive; disponibili; Al fine di ottimizzare risorse: acquisibili;

5

ELEMENTO DI CONOSCENZA

Principali differenze fra c. generale e c. direzionale: ELEMENTO DI CONOSCENZA CO.GE CO. DIR. Necessità d’uso Obbligatoria Facoltativa Finalità Produzione di informazioni per l’esterno Produzione di informazioni per l’interno Prospettiva temporale Storica Storica e prospettica Tipo di informazioni Elementi quantitativi Elementi quantitativi e non Precisione informazioni Alta Alta e bassa Frequenza report Annuale Mensile/bimestrale/ecc. Oggetto del reporting Intera impresa Unità organizzative/centri di responsabilità

6

Il set di strumenti del controllo di gestione (1/2)

Strumento Info Analisi di bilancio (indici e flussi) Permette di ottenere informazioni sull’andamento della redditività, la situazione patrimoniale e le dinamiche finanziarie dell'impresa Analisi dei costi (Full,Direct,ABC) Consente di produrre informazioni atte a supportare i processi decisionali e di controllo dei responsabili aziendali Contabilità analitica (ASA - CDR) Consente la rilevazione di ricavi e costi per ciascun oggetto di analisi Analisi costi-volumi-risultati (Leva operativa) Consente l'individuazione del volume d'affari (o unità) che permette l'equilibrio tra ricavi e costi Analisi della struttura finanziaria (L. finanziaria) Consente di verificare se viene fatto un uso corretto dell'indebitamento Il Budget economico Riporta in modo analitico, per ciascun esercizio, i flussi previsionali economici Il Budget finanziario e di cassa Riportano in modo analitico, per ciascun esercizio, i flussi previsionali finanziari e di cassa

Permette di ottenere informazioni sull’andamento della redditività, la situazione patrimoniale e le dinamiche finanziarie dell impresa. Analisi dei costi (Full,Direct,ABC) Consente di produrre informazioni atte a supportare i processi decisionali e di controllo dei responsabili aziendali. Contabilità analitica (ASA - CDR) Consente la rilevazione di ricavi e costi per ciascun oggetto di analisi. Analisi costi-volumi-risultati (Leva operativa) Consente l individuazione del volume d affari (o unità) che permette l equilibrio tra ricavi e costi. Analisi della struttura finanziaria (L. finanziaria) Consente di verificare se viene fatto un uso corretto dell indebitamento. Il Budget economico. Riporta in modo analitico, per ciascun esercizio, i flussi previsionali economici. Il Budget finanziario e di cassa. Riportano in modo analitico, per ciascun esercizio, i flussi previsionali finanziari e di cassa.")

7

Il set di strumenti del controllo di gestione (2/2)

Reporting e analisi delle varianze Consente di misurare, rilevare e comunicare i risultati aziendali nonché evidenziare la devianza tra i risultati programmati e quelli conseguiti al fine di poter intervenire tempestivamente Analisi di sensibilità Consente di verificare anticipatamente come si modificano alcuni risultati al variare di fattori rilevanti Swot Analysis Consente di individuare i punti di forza e debolezza interni nonché le minacce ed opportunità esterne Benchmarking Consente di confrontare le performance dell'azienda con quelle dei concorrenti eccellenti Mistery shopping Consente di valutare in modo anonimo la qualità dei servizi, dei prodotti, delle procedure, il comportamento dei dipendenti Capital budgeting Consente, attraverso l'utilizzo di alcuni strumenti analitici, di confrontare e successivamente scegliere le migliori forme di investimento Controllo strategico Consente di verificare l'efficacia delle strategie aziendali adottate e fornire informazioni necessarie al loro rafforzamento o miglioramento Business Process Reenginering Consiste in una radicale riorganizzazione dei processi aziendali per ottenere miglioramenti decisivi nei costi, tempi, qualità

8

Limiti del controllo di gestione

Il controllo di gestione rende la gestione più razionale e consapevole, ma Attenzione a non illudersi sulla prevedibilità e stabilità del futuro Attenzione a non offuscare le differenze sostanziali tra il processo di pianificazione e controllo ed i caratteri tipici dell’imprenditorialità Non basta un buon sistema di controllo per assicurare il successo dell’azienda

9

Il ruolo del Dottore Commercialista

Nelle PMI senza funzione controllo di gestione; non efficace; Nelle PMI con funzione di controllo di gestione efficace; Svolge sempre e comunque un ruolo prezioso di “coscienza finanziaria”.

10

Alcune casistiche d’intervento in settori differenti

Impresa Farmacia: valutazione perf. e recuperi di efficienza; Impresa Costruzioni: valutazione perf. di cantiere/commessa a consuntivo ed in sede antecedente; Impresa Alberghiera: valutazione perf. e analisi di sensibilità per individuazione to e rmc obiettivo; Impresa Vitivinicola: valutazione perf. e determinazione pz obiettivo con cfr con concorrenza diretta; Impresa Manifatturiera: valutazione performance asa e prodotti; Impresa Catering: valutazione perf. Cdr e ctrl costi approvv.to; Studio Odontoiatrico: valutazione sal piani trattamento

11

L’obiettivo di sintesi dell’impresa: la Creazione di valore

L’impresa crea valore quando soddisfa, in un’ottica di lungo termine, le aspettative di remunerazione dell’imprenditore. Questa condizione, e quindi il successo dell’impresa, risulta condizionata alla soddisfazione di tutte le altre categorie di soggetti che interagiscono con l’impresa stessa. Tale formulazione prende il nome di “Teoria di creazione del valore”.

12

L’indice che esprime la Creazione (o distruzione) di valore prende il nome di CVE (o Eva) ed è determinato dalle seguenti variabili: Risultato d’esercizio rettificato; Costo figurativo del capitale di rischio; Valore del capitale di rischio. In formula: CVE = Rr – coe x W*

13

Ai fini della determinazione del costo opportunità del capitale proprio la dottrina indica due percorsi alternativi: - i modelli teorici - i criteri empirici. Quanto al ricorso dei modelli teorici, si tratta di operazioni complesse basate su formule di non semplice applicazione: Il modello più utilizzato nella stima del costo del capitale di rischio è il Capital Asset Pricing Model (CAPM) ed è stato sviluppato da Litner e Sharpe negli anni Sessanta. Oggi rappresenta il Gold Standard dei modelli di stima teorica del costo del capitale di rischio.

ed è stato sviluppato da Litner e Sharpe negli anni Sessanta. Oggi rappresenta il Gold Standard dei modelli di stima teorica del costo del capitale di rischio.")

14

In alternativa, si può ricorrere ai metodi di stima empirica che desumono il costo del capitale di rischio da ricerche effettuate da esperti. In particolare si può ricorrere alle ricerche effettuate da uno dei più noti esperti di finanza (A. Damodaran) che pubblica sul sito personale statistiche sempre aggiornate anche sui costi opportunità del capitale di rischio di tutti i principali settori dell’economia. La differenza dei tassi è relativa al diverso livello di rischio del settore .

che pubblica sul sito personale statistiche sempre aggiornate anche sui costi opportunità del capitale di rischio di tutti i principali settori dell’economia. La differenza dei tassi è relativa al diverso livello di rischio del settore .")

15

Se l’utile d’esercizio risulta superiore alla remunerazione attesa dall’imprenditore, si è in presenza di creazione di valore. Se l’utile d’esercizio risulta essere inferiore alla creazione del valore d’esercizio, si è in presenza di distruzione di valore.

16

Il Conto Economico Gestionale

31/12/2010 % o m.m. VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni ,87 103% Ricavi + var. rim.ze prod. Finiti ,13 100% Altri Ricavi e Proventi ,93 A Totale Valore della Produzione ,06 102% COSTI VARIABILI Costi per mat. prime, suss. e di c. ,54 68,02% Costi mat. prime e mat c. + var. riman. ,32 69,66% Costi per servizi ,29 13,55% B Totale Costi Variabili ,61 83,21% C MARGINE DI CONTRIBUZIONE (A-B) ,45 18,32% COSTI FISSI 15,22% Costi per godimento di beni di terzi ,61 62.481,13 Costi per il personale ,30 ,03 Ammortamenti e Svalutazioni ,00 53.815,33 Oneri Diversi di Gestione ,00 36.593,42 D Totale Costi Fissi ,91 ,91 E TOTALE COSTI PRODUZIONE (B+D) ,52 98,43% F REDDITO OPERATIVO (A-E) ,54 3,10% GESTIONE FINANZIARIA Proventi finanziari 3.323,83 0,02% Oneri finanziari ,12 1,91% G Risultato Gestione Finanziaria ,29 -1,90% GESTIONE STRAORDINARIA Proventi Straordinari 40.492,40 0,19% Oneri Straordinari 55.062,00 0,26% H Risultato Gestione Straordinaria ,60 -0,07% I REDDITO ANTE IMPOSTE (F+G+H) ,65 1,13% L Gestione Fiscale 92.628,00 38,77% M RISULTATO NETTO ,65 0,69% Focus: Costi variabili; MDC; CF; OF; Gest. Strd; Fiscalità

,45. 18,32% COSTI FISSI. 15,22% Costi per godimento di beni di terzi , ,13. Costi per il personale , ,03. Ammortamenti e Svalutazioni , ,33. Oneri Diversi di Gestione , ,42. D. Totale Costi Fissi , ,91. E. TOTALE COSTI PRODUZIONE (B+D) ,52. 98,43% F. REDDITO OPERATIVO (A-E) ,54. 3,10% GESTIONE FINANZIARIA. Proventi finanziari ,83. 0,02% Oneri finanziari ,12. 1,91% G. Risultato Gestione Finanziaria ,29. -1,90% GESTIONE STRAORDINARIA. Proventi Straordinari ,40. 0,19% Oneri Straordinari ,00. 0,26% H. Risultato Gestione Straordinaria ,60. -0,07% I. REDDITO ANTE IMPOSTE (F+G+H) ,65. 1,13% L. Gestione Fiscale ,00. 38,77% M. RISULTATO NETTO ,65. 0,69% Focus: Costi variabili; MDC; CF; OF; Gest. Strd; Fiscalità.")

17

Check-up INDICATORI Formula Benchmark Margine di contribuzione

Valore della produzione - costi variabili Margine operativo (EBIT) Valore della produzione - costi variabili - CF Risultato d’esercizio Valore della produzione - CT +/- risultato gest. extracar. Cash flow Risultato d’esercizio + ammortamenti e accantonamenti CVE Utile netto rettificato- costo del capitale di rischio Ok se > 0 ROI Reddito operativo n / Capitale investito anno n-1 Ok se > costo indebitamento Incidenza degli oneri finanziari Oneri finanziari / Valore della produzione Ok se < 3 - 5% Grado di capitalizzazione Patrimonio Netto / Capitale investito Ok se = 50% Grado di solidità Patrimonio Netto / Attivo immobilizzato Ok se > 100% Indice di liquidità immediata (Quick ratio) Cassa e banca / passsività correnti Ok se >= 20% Indice di liquidità differita (Acid Test) (Att. Correnti - Magazzino) / passività correnti Ok se >= 100% Margine di tesoreria (Att. Correnti - Magazzino) -passività correnti Ok se >= 0 Incidenza della Posizione finanziaria netta (Debiti onerosi - liquidità) / Capitale investito Ok se < = 20%

Valore della produzione - costi variabili - CF. Risultato d’esercizio. Valore della produzione - CT +/- risultato gest. extracar. Cash flow. Risultato d’esercizio + ammortamenti e accantonamenti. CVE. Utile netto rettificato- costo del capitale di rischio. Ok se > 0. ROI. Reddito operativo n / Capitale investito anno n-1. Ok se > costo indebitamento. Incidenza degli oneri finanziari. Oneri finanziari / Valore della produzione. Ok se < 3 - 5% Grado di capitalizzazione. Patrimonio Netto / Capitale investito. Ok se = 50% Grado di solidità. Patrimonio Netto / Attivo immobilizzato. Ok se > 100% Indice di liquidità immediata (Quick ratio) Cassa e banca / passsività correnti. Ok se >= 20% Indice di liquidità differita (Acid Test) (Att. Correnti - Magazzino) / passività correnti. Ok se >= 100% Margine di tesoreria. (Att. Correnti - Magazzino) -passività correnti. Ok se >= 0. Incidenza della Posizione finanziaria netta. (Debiti onerosi - liquidità) / Capitale investito. Ok se < = 20%")

18

Le finalità del rendiconto finanziario

Il rendiconto finanziario è un prospetto volto a fornire delle informazioni rilevanti in merito alla dinamica finanziaria dell’azienda. Nell’ambito di questo obiettivo definito “principale” è possibile individuare una serie di finalità conoscitive di carattere minore o comunque particolare.

19

Tale strumento può essere variamente impiegato al fine di dare risposta a quesiti quali:

A quanto è ammontato il fabbisogno finanziario dell’azienda? Come si è finanziata l’impresa? Ovvero quali sono state le fonti a m/l termine che hanno alimentato i flussi finanziari dell’azienda? Qual è stato il contributo della gestione corrente alla creazione delle risorse finanziarie? Quali classi di attività hanno assorbito le risorse finanziarie generate dalla gestione?

20

Ancora: Esiste un’adeguata relazione tra fonti e impieghi? Le risorse finanziarie sono state investite in modo ottimale? Qual è il fabbisogno finanziario per l’attività presente e futura dell’impresa? Quali sono le fonti di finanziamento più convenienti?

21

Tipicamente il rendiconto prende in riferimento un arco temporale corrispondente al periodo amministrativo a cui si rapporta l’esercizio. Esso offre una rappresentazione della perfomance finanziaria passata dell’azienda. È opportuno sottolineare, tuttavia, come lo studio dei flussi finanziari e monetari risulti importante anche e soprattutto in chiave prospettica.

22

L’analisi prospettica, infatti, può consentire di:

Verificare l’esistenza di condizioni di equilibrio finanziario prospettico; Stimare il fabbisogno o il surplus di risorse finanziarie derivante dai programmi futuri; Determinare l’ammontare delle componenti finanziarie del reddito.

23

Il rendiconto finanziario, in estrema sintesi, è un prospetto essenziale per la completa rappresentazione e comprensione della struttura e della gestione aziendale, al pari dello stato patrimoniale e del conto economico. Tale documento risulta, dunque complementare agli schemi di bilancio di cui integra il potenziale informativo: ognuno fornisce specifiche informazioni che devono essere interpretate a sistema.

24

Differenze tra SP e RF RF: visione dinamica della gestione finanziaria; RF: visione non solo storica ma anche prospettica dei flussi; Per gli IAS è obbligatorio.

25

Lo Stato Patrimoniale Fornisce informazioni relative al 31/12; Non dice nulla sulla dinamica di formazione dei valori al 31/12; Non dice nulla sulle cause di formazione dei valori al 31/12.

26

La risorsa finanziaria di riferimento

La scelta di tale risorsa può ricadere all’interno di una vasta gamma di possibili alternative, tra le quali si ricordano, in virtù del maggior ricorso che ad esse viene fatto per l’elaborazione del rendiconto finanziario: la disponibilità liquide; il capitale circolante netto; la posizione finanziaria netta.

27

Le fasi di redazione Il primo passo da compiere, una volta definita la risorsa finanziaria di riferimento, è quello di andare ad individuare il valore assunto da tale grandezza all’inizio e al termine dell’intervallo di tempo preso in considerazione. Dalla differenza di tali valori è possibile apprezzare la variazione subita. L’analisi per flussi mira ad individuare ed illustrare le cause della variazione mediante l’evidenziazione dei movimenti in entrata ed uscita che l’hanno interessata.

28

Per variazioni patrimoniali “grezze” si intendono quelle che derivano da un primo confronto di due stati patrimoniali successivi. Tuttavia esse non consentono di cogliere informazioni dettagliate, ma solo approssimative, sulla dinamica finanziaria perché indicative di una situazione patrimoniale - finanziaria “istantanea” alla fine dell’esercizio considerato.

29

Per poter trasformare le variazioni patrimoniali in variazioni finanziarie ed ottenere una effettiva rappresentazione della dinamica finanziaria, occorre attuare una serie di aggiustamenti volti a : Scomporre i valori sintetici, ossia individuare e separare i flussi di segno opposto incorporati nella medesima variazione patrimoniale; Eliminare le variazioni contabili, ovvero i movimenti non significativi da un punto di vista finanziario; Definire i flussi completi, sintetizzando più variazioni contabili derivanti da classi di valori differenti (ad es. le plusvalenze/minusvalenze con il valore netto contabile connesso ai disinvestimenti).

.")

30

Esercizio di rendiconto finanziario

Rendiconto collegamento.xls

31

La contabilità analitica

Sistema di rilevazioni utilizzate con differenti metodologie per la determinazione di costi, ricavi o risultati analitici.

32

Le classificazioni dei costi: C. Variabili C. Fissi C. Diretti

L’azienda viene scomposta in unità di analisi o centri di responsabilità (CDR) al fine di valutarne le singole performance. Le classificazioni dei costi: C. Variabili C. Fissi C. Diretti C. indiretti CONCESSIONARIA AUTO CDR Auto Nuove CDR Ricambi CDR Auto Usate CDR Officina

al fine di valutarne le singole performance. Le classificazioni dei costi: C. Variabili. C. Fissi. C. Diretti. C. indiretti. CONCESSIONARIA AUTO. CDR. Auto Nuove. CDR Ricambi. CDR. Auto Usate. CDR Officina.")

33

Per ciascun CDR si possono attribuire i relativi costi diretti (variabili e fissi).

Rappresenta un’operazione più complessa la ripartizione dei costi indiretti ai CDR mediante la ricerca dei coefficienti di allocazione. I criteri di allocazione più frequenti sono: Distribuzione dei costi diretti; Distribuzione dei ricavi; Distribuzione degli spazi; Altri criteri soggettivi ( % assorbimento nuovi investimenti).

.")

34

in particolare Contabilità analitica e controllo di gestione

analisi disaggregata degli elementi di reddito analisi dei costi e dello loro diverse configurazioni

35

Applicazioni Analisi disaggregata degli elementi del reddito

Lo studio deve essere correlato ai ricavi Analisi differenziale e calcolo della convenienza Analisi per margini Analisi costi-ricavi-volumi Analisi strutturale e leva operativa

36

La leva operativa La leva operativa esprime la reazione del reddito operativo al variare dei ricavi. Dipende da: Combinazione costi fissi / variabili MdC Raggiungimento o meno del BEP

37

Analisi del punto di pareggio (break even analysis)

costi ricavi ricavi totali y = p*x costi totali y = f + c*x costi variabili y = c*x costi fissi y = f Volumi x Punto di pareggio 37

38

CF BEP = 1 – CV/RT OSSIA BEP in termini di fatturato di pareggio

Margine di contribuzione in % dei ricavi totali 38

39

CF totali MdCu BEP = Il BEP in termini di quantità di pareggio

Margine di contribuzione unitario 39

40

La leva operativa A parità di costi fissi, la variazione del reddito dipende dalla variazione dei ricavi e dei costi variabili, ossia del margine di contribuzione L’effetto della leva dipende dal peso dei costi fissi

41

Ipotesi 1 Vendite 200 270 35% Ru 8,50 Ricavi 1.700,00 2.295,00 Cvu 6,00 CV 1.200,00 1.620,00 CF 400,00 MDC 500,00 675,00 RO 100,00 275,00 175% MDC/RO 5 Ipotesi 2 450,00 50,00 225,00 350% 10 Ipotesi 3 350,00 150,00 325,00 117% 3,33

42

In sintesi Con un margine di contribuzione positivo, ad un aumento delle vendite corrisponde sempre un aumento percentualmente superiore del reddito operativo. L’entità di tale aumento dipende dal grado di leva operativa. Le aziende ad alto grado di leva operativa, molto sensibili alla variazione delle vendite, devono agire sui volumi per incrementare la redditività: SITUAZIONE DI MAGGIORE RISCHIO OPERATIVO Le aziende a basso grado di leva operativa, poco sensibili alla variazione delle vendite, devono agire sui prezzi e sui costi variabili per incrementare la redditività: SITUAZIONE DI MINORE RISCHIO OPERATIVO

43

La leva finanziaria E’ uno strumento che consente di massimizzare il rendimento del capitale di rischio mediante il ricorso all’indebitamento: ossia maggiore è il debito, maggiore è il ROE (RN/MP) ciò si verifica quando: la capacità di generare reddito della gestione caratteristica (ROI) risulta superiore al costo “i” dei mezzi di terzi 43

ciò si verifica quando: la capacità di generare reddito della gestione caratteristica (ROI) risulta superiore al costo i dei mezzi di terzi. 43.")

44

Esempio 1 STATO PATRIMONIALE Attivo Passivo Impianti 900

Capitale proprio 2000 Scorte Capitale di terzi Cassa CAPITALE INV.TO (CI) CAPITALE INV.TO (CI) CONTO ECONOMICO Valore della produzione 600 Costi della produzione - 200 REDDITO OPERATIVO (RO) 400 Oneri finanziari RISULTATO GESTIONE FINANZIARIA UTILE ANTE IMPOSTE (RAI) Imposta (50%) UTILE NETTO (RN) 200 44

CAPITALE INV.TO (CI) CONTO ECONOMICO. Valore della produzione Costi della produzione REDDITO OPERATIVO (RO) 400. Oneri finanziari. RISULTATO GESTIONE FINANZIARIA. UTILE ANTE IMPOSTE (RAI) Imposta (50%) UTILE NETTO (RN)")

45

Redditività del capitale proprio in assenza di indebitamento

Esempio 1 Utile netto = 200 ROE = 200/2000 = 10% Redditività del capitale proprio in assenza di indebitamento 45

46

Esempio 2 STATO PATRIMONIALE Attivo Passivo Impianti 900

Capitale proprio 1000 Scorte Capitale di terzi Cassa CAPITALE INV.TO (CI) CAPITALE INV.TO (CI) 2000 CONTO ECONOMICO Valore della produzione 600 Costi della produzione - 200 REDDITO OPERATIVO (RO) 400 Oneri finanziari - 100 RISULTATO GESTIONE FINANZIARIA UTILE ANTE IMPOSTE (RAI) 300 Imposta (50%) - 150 UTILE NETTO (RN) 150 46

CAPITALE INV.TO (CI) CONTO ECONOMICO. Valore della produzione Costi della produzione REDDITO OPERATIVO (RO) 400. Oneri finanziari RISULTATO GESTIONE FINANZIARIA. UTILE ANTE IMPOSTE (RAI) 300. Imposta (50%) UTILE NETTO (RN)")

47

Il ROE è passato dal 10% al 15%

Esempio 2 ROI = RO/CI = 400/2000 = 20% “i” = 10% MT/MP = 1 RN/RAI = 50% ROE = 150/1000 = 15% Utile netto = 150 Il ROE è passato dal 10% al 15% All’azienda conviene indebitarsi per massimizzare il ROE! 47

48

Esempio 3 STATO PATRIMONIALE Attivo Passivo Impianti 900

Capitale proprio 500 Scorte Capitale di terzi 1500 Cassa CAPITALE INV.TO (CI) CAPITALE INV.TO (CI) 2000 CONTO ECONOMICO Valore della produzione 600 Costi della produzione - 200 REDDITO OPERATIVO (RO) 400 Oneri finanziari - 150 RISULTATO GESTIONE FINANZIARIA UTILE ANTE IMPOSTE (RAI) 250 Imposta (50%) - 125 UTILE NETTO (RN) 125 48

CAPITALE INV.TO (CI) CONTO ECONOMICO. Valore della produzione Costi della produzione REDDITO OPERATIVO (RO) 400. Oneri finanziari RISULTATO GESTIONE FINANZIARIA. UTILE ANTE IMPOSTE (RAI) 250. Imposta (50%) UTILE NETTO (RN)")

49

Esempio 3 ROI = RO/CI = 400/2000 = 20% “i” = 10% MT/MP = 3 RN/RAI = 50% ROE = 125/500 = 25% Utile netto = 125 A parità di scarto tra ROI e “i”, l’impresa ha visto crescere il ROE dal 15% al 25% semplicemente perché ha sfruttato la leva 49

50

Dott. Francesco Orefice

IL BUDGET Dott. Francesco Orefice

51

Caratteristiche Scopi Budget

modello di comportamento per l'esercizio successivo finalizzato a minimizzare uno dei rischi più frequenti nella gestione d'azienda: navigare a vista senza aver tracciato una rotta in anticipo, affidandosi all'intuito imprenditoriale e confidando nella buona sorte. Caratteristiche 1. programma di tipo globale 2. articolato per sub-sistemi 3. tempificato 4. tradotto in termini monetari 5. sufficientemente flessibile Scopi simulare le conseguenze economico- finanziarie conseguenti a date ipotesi di gestione 2. guidare il management nel corso dell'anno per operare in conformità agli obiettivi prestabiliti 3. valutare e responsabilizzare il management sui risultati conseguiti 4. coordinare i responsabili delle diverse funzioni 5. motivare e formare i manager alla gestione per obiettivi programmati (mbo)

")

52

Budget dei costi di vendita e amministrativi

delle vendite Budget dei costi di vendita e amministrativi Budget del magazzino di chiusura Budget della produzione Budget dei costo generali di produzione Budget dei materiali diretti Budget della manodopera diretta Budget di cassa Budget di conto economico Budget di stato patrimoniale

53

La dimensione finanziaria

Stipendi Vendite Acquisti ENTRATE & USCITE Altri costi Crediti vs clienti Debiti vs fornitori Accensioni e rimborsi debiti Investimenti

54

Il budget commerciale Il budget commerciale è il punto di partenza dell'iter di programmazione, perché è in funzione delle esigenze e delle possibilità di assorbimento del mercato che si elaborano i programmi di produzione e di acquisto delle risorse e non viceversa. Esso deve contenere: 1. il programma delle vendite e dei relativi ricavi, nonché il programma dei costi commerciali; 2. deve essere articolato in pluralità di dimensioni; 3. richiede una gran mole di informazioni e fa uso di appropriate tecniche di previsione.

55

Il budget delle vendite

Esistono due modi fondamentali di fare stime da assumere come base per il budget delle vendite: Effettuare una previsione statistica in funzione delle condizioni generali del business, del mercato, della fase di ciclo di vita nella quale si trova il prodotto; Effettuare stime soggettive raccogliendo le opinioni dei responsabili commerciali e del personale di vendita.

56

Il budget dei costi commerciali

Il budget dei costi commerciali e di distribuzione ha lo scopo di prevedere i costi che vanno sostenuti per assicurare che le attività commerciali e di distribuzione siano attuate in modo efficace ed efficiente, nei tempi e nei luoghi previsti. Tali attività si legano al raggiungimento degli obiettivi emergenti dal budget delle vendite.

57

Il budget di produzione

E’ finalizzato alla determinazione quantitativa delle attività relative alla funzione produttiva. In particolare: - Quantità da produrre (Budget delle vendite); - Costi da sostenere per i volumi di produzione programmati; - Investimenti in capitale fisso ed in capitale circolante relativi all’area della produzione.

; - Costi da sostenere per i volumi di produzione programmati; - Investimenti in capitale fisso ed in capitale circolante relativi. all’area della produzione.")

58

Costituisce un vero e proprio momento fondamentale del processo di budgeting in quanto procede a verificare la sostenibilità e la fattibilità finanziaria dei vari programmi d’azione settoriali. L’obiettivo principale è quello di formalizzare gli aspetti finanziari dei programmi d’esercizio, assicurandosi che a fronte di essi sussista la disponibilità dei mezzi monetari. Il budget finanziario

59

Il budget finanziario si articola in una serie di fasi:

- redazione del budget delle fonti e degli impieghi, teso a mettere in luce il fabbisogno di copertura finanziaria globale dei vari programmi; - elaborazione di un budget di cassa, volto ad evidenziare le necessità di cassa di breve periodo per far fronte ai programmi previsti ed inerenti allo stesso periodo temporale; - destinazione delle eccedenze sulla base della valutazione dei vari obiettivi generali.

60

Il budget delle fonti e degli impieghi

E’ un programma che considera: Tutti gli investimenti (impieghi di capitale) che l’impresa dovrà realizzare nel periodo (12/36/48 mesi); Tutti i finanziamenti (fonti) su cui l’impresa potrà contare nel periodo (12/36/48 mesi).

che l’impresa dovrà realizzare nel periodo (12/36/48 mesi); Tutti i finanziamenti (fonti) su cui l’impresa potrà contare nel periodo (12/36/48 mesi).")

61

Il budget degli impieghi

Gli investimenti possono essere: In capitale fisso (nuovi impianti, macchinari, attrezzature); In capitale circolante della gestione operativa (variazione scorte di magazzino e crediti commerciali); Rimborsi di debiti preesistenti a breve o lungo termine; Rimborsi di capitale proprio; Tale budget descrive le conseguenze dei programmi operativi in termini finanziari da budget degli investimenti operativi

; In capitale circolante della gestione operativa (variazione scorte di magazzino e crediti commerciali); Rimborsi di debiti preesistenti. a breve o lungo termine; Rimborsi di capitale proprio; Tale budget descrive le conseguenze dei programmi operativi in termini finanziari. da budget degli investimenti operativi.")

62

Il budget delle fonti In relazione alle fonti di finanziamento cui attingere per la copertura del fabbisogno finanziario connesso agli impieghi di capitale programmati, esse potrebbero afferire a: - autofinanziamento (flussi di cassa o di CCN positivi generati dalla gestione operativa corrente = “utile monetario” ); - finanziamenti mediante capitale proprio (capitale di rischio); - finanziamenti mediante capitale di prestito (debiti a breve o a lungo termine); - disinvestimenti in capitale fisso o in capitale circolante (riduzione del capitale esistente a inizio dell’anno).

; - finanziamenti mediante capitale proprio (capitale di rischio); - finanziamenti mediante capitale di prestito (debiti a breve o a lungo termine); - disinvestimenti in capitale fisso o in capitale circolante (riduzione del capitale esistente a inizio dell’anno).")

63

Il budget di cassa Offre una prospettiva di indagine complementare a quella fornita dal budget delle fonti e degli impieghi. Il budget di cassa, infatti, prende in esame le modalità con cui i flussi finanziari, entrate e uscite, si avvicendano nel corso di quel medesimo esercizio. Tale budget offre un esame analitico delle modalità con cui si formano le variazioni sintetiche rilevate di anno in anno dal budget delle fonti e degli impieghi.

64

Tra i flussi in entrata e in uscita si possono avere:

Entrate di cassa - collegate ai ricavi di esercizio (vendita prodotti, fitti attivi ecc); collegate al realizzo di investimenti (es. vendita macchinari); collegate a finanziamenti esterni (capitale proprio o di credito). Uscite di cassa collegate ai costi d’esercizio (materie prime, MOD, spese gen., ecc); collegate a investimenti (acquisto di impianti); collegate a rimborso di debiti o di capitale proprio.

; collegate al realizzo di investimenti (es. vendita macchinari); collegate a finanziamenti esterni (capitale proprio o di credito). Uscite di cassa. collegate ai costi d’esercizio (materie prime, MOD, spese gen., ecc); collegate a investimenti (acquisto di impianti); collegate a rimborso di debiti o di capitale proprio.")

65

Nel compilare l’apposito prospetto dovrebbe essere considerata la suddivisione temporale dell’esercizio esaminato distinguendo le entrate e le uscite corrispondenti alle varie scadenze, ed evidenziando, i saldi mensili derivanti da tali calcoli nonché il saldo progressivo (giacenza di cassa) che ne emerge.

che ne emerge.")

66

Il Reporting Dott. Francesco Orefice

67

Il Reporting Caratteristiche generali

Il Reporting tradizionale e l’analisi delle varianze Il Reporting direzionale

68

Il Reporting E’ talvolta definito come “fase ultima” del processo di controllo di gestione. Le caratteristiche di un buon sistema di Reporting sono: Tempestività; Affidabilità; Chiarezza; Essenzialità.

69

Il Reporting tradizionale e l’analisi delle varianze

Una fase fondamentale del Reporting riguarda l’analisi delle differenze tra valori obiettivo ex-ante contenuti nel budget e i valori ottenuti a consuntivo relativi a tali obiettivi (es. con riferimento ai costi variabili, costi fissi ed ai ricavi). I valori inseriti nel budget generalmente fanno riferimento a fabbisogni standard relativi a condizioni operative normali di svolgimento della gestione futura.

. I valori inseriti nel budget generalmente fanno riferimento a fabbisogni standard relativi a condizioni operative normali di svolgimento della gestione futura.")

70

Attraverso l’analisi degli scostamenti è possibile individuare quanta parte di uno scostamento tra un obiettivo di costo/ricavo ed il relativo valore effettivo attribuibile all’operato del responsabile di centro oppure a fattori esterni (variazione dei prezzi dei fattori della produzione ecc.) o, ancora, derivante da decisioni ed operazioni intraprese da più persone facenti capo ad aree di responsabilità differenti. Obiettivo dell’analisi degli scostamenti è, dunque, individuare le cause delle differenze tra valori preventivati e valori conseguiti, al fine di supportare la scelta delle azioni da porre in essere per correggere i gap indesiderati.

71

Esame da parte del dirigente Report ricevuto

NO Sono necessarie indagini in un particolare settore? Esame del successivo Report SI Indagine Esame del successivo Report NO E’ necessario intervenire? Analisi degli scostamenti Modifica Budget Modifica attività/procedure Note di merito ai responsabili SI Azioni correttive

72

VE = risultato effettivo

La varianza (o scostamento) è data dalla differenza tra il valore atteso e il risultato conseguito. VS = valore atteso VE = risultato effettivo VAR = VS – VE La varianza può essere favorevole o sfavorevole. Tipologie di varianze: Ricavi; Costi variabili; Costi fissi; Quantità vendute; Quantità prodotte; Ecc. …..

è data dalla differenza tra il valore atteso. e il risultato conseguito. VS = valore atteso. VE = risultato effettivo. VAR = VS – VE. La varianza può essere favorevole o sfavorevole. Tipologie di varianze: Ricavi; Costi variabili; Costi fissi; Quantità vendute; Quantità prodotte; Ecc. …..")

73

C. diretto di produzione VS

….. Generalmente le varianze possono essere di: Volume-efficienza-prezzo (cosiddette varianze elementari) Si può anche essere in presenza di varianze congiunte. Esempio Prezzo VS Qt. vendute VS C. diretto di produzione VS Prezzo VE Qt. vendute VE C. diretto di prod. VE Prodotto A 500 100 200 450 300 Valori 50.000,00 20.000,00 ,00 90.000,00 Margine € ,00 € ,00

Si può anche essere in presenza di varianze congiunte. Esempio. Prezzo VS. Qt. vendute VS. C. diretto di produzione VS. Prezzo VE. Qt. vendute VE. C. diretto di prod. VE. Prodotto A Valori , , , ,00. Margine. € ,00. € ,00.")

74

Limiti della misurazione della performance in chiave eco-fin

- Incapacita’ di verifica raggiungimento obiettivi strategici; - Incapacita’ di verificare il valore degli assets intangibili; - Orientamento al breve termine; - Incapacita’ di comunicare strategia e priorita’ al management e al personale.

75

L’approccio strategy-based performance measurement system

Richiede: 1) Descrizione della strategia; 2) Misurazione della strategia; 3) Gestione della strategia.

Descrizione della strategia; 2) Misurazione della strategia; 3) Gestione della strategia.")

76

Il Reporting direzionale

Vendita 270 unità Kaplan, Norton: “ misura ciò che è misurabile. Ciò che non lo è, rendilo tale” Il sistema di reporting direzionale è un documento composto da un insieme coordinato di documenti elementari (sistema di report) destinati ai manager che fanno capo ai singoli centri di responsabilità, reparti, aree d’affari, o filiali. Il reporting deve essere strutturato conformemente alla mappa delle responsabilità aziendali.

destinati ai manager che fanno capo ai singoli centri di responsabilità, reparti, aree d’affari, o filiali. Il reporting deve essere strutturato conformemente alla mappa delle responsabilità aziendali.")

77

Il Reporting direzionale

E’ opportuno precisare che se la direzione è accentrata, il reporting è orientato unicamente verso il top management; se essa è decentrata i report dovrebbero essere redatti e trasmessi a tutto il corpo aziendale per diventare strumenti di valutazione delle performance e mezzo di comunicazione tra le diverse parti della struttura organizzativa.

78

Il Report direzionale Dal punto di vista sostanziale i report devono presentare i seguenti contenuti: Riferimento a specifiche responsabilità manageriali; Confronto dei risultati effettivi con quelli attesi o con standard adeguati; Valutazione dei risultati; Informazioni rispondenti ai principi di valenza e selettività.

79

1) Tableau de Bord 2) Balanced Scorecard

Tipologie di Report direzionale 1) Tableau de Bord 2) Balanced Scorecard

Tableau de Bord. 2) Balanced Scorecard.")

80

Tableau de Bord Il Tableau de Bord è una tecnica di misurazione del valore sviluppata in Francia negli anni Sessanta. L’applicazione di tale strumento presuppone l’identificazione delle variabili chiave che spiegano i risultati delle performance aziendali, dei fattori controllabili dai responsabili di area per influenzare le medesime variabili e degli indicatori che consentono di valutare l’impatto delle singole azioni sui risultati finali. Tale sistema di reporting è associato metaforicamente al cruscotto di un’autovettura poiché segnala, all’alta direzione, se l’azienda si sta muovendo nei tempi e nei modi predefiniti.

81

La tabella che segue riporta le dimensioni aziendali monitorate attraverso il ”cruscotto aziendale” con le rispettive variabili chiave e gli indicatori ad esse correlati. Oggetto di controllo Variabili chiave Indicatori di performance Area economico-finanziaria Redditività della gestione op.. Solvibilità Liquidità Reddito operativo Capitale circolante netto Margine di tesoreria Rendiconto finanziario Area operativa Efficienza produttiva Costi medi di acquisto Costi medi di produzione Tempi medi di produzione Tempi medi di consegna Livello degli scarti Costi medi di servizi post-ven. Tempi medi di invio ordini di prod. Processi di creazione del valore Redditività del capitale ROE ROI Redditività degli investimenti EVA

82

LA BALANCED SCORECARD (1)

E’ uno strumento che “costringe” il management ad individuare le variabili da manovrare per cercare di realizzare la strategia deliberata realizzando un controllo di gestione innovativo, un “controllo strategico”. Individuare quelle poche variabili in grado di aiutare a : Tradurre la strategia in azione; Catturare anche le dimensioni intangibili dell’impresa; Realizzare un efficace e compiuto monitoraggio delle performance aziendali di rilevanza strategica.

83

LA BALANCED SCORECARD (2)

La misurazione della strategia Analisi di bilancio: fornisce informazioni sullo stato di salute aziendale (analisi retrospettiva) Poco/nulla dice sulle prospettive future aziendali (strategia)

Poco/nulla dice sulle prospettive future aziendali (strategia)")

84

Esiste sempre una strategia aziendale

Strategia deliberata (piani, budget) Strategia emergente (testa imprenditore)

Strategia emergente. (testa imprenditore)")

85

L’esigenza, avvertita dagli economisti aziendali, è quella di utilizzare un framework capace di misurare i risultati (performance) mediante l’allineamento di questi ultimi con la strategia aziendale; ciò al fine di soddisfare l’esigenza informativa del raggiungimento degli obiettivi strategici e di selezionare le principali azioni atte al miglioramento continuo.

86

Nel 1990 Kaplan e Norton mettono a punto un modello capace di analizzare tutte le funzioni aziendali mediante la realizzazione di un sistema articolato di pagelle (score), chiamato Balanced Scorecard. La premessa del loro ragionamento consisteva nel principio che nessun obiettivo di miglioramento continuo può essere realmente perseguito in assenza di indicatori certi (what you misure is what you get).

.")

87

La BSC è generalmente rivolta a fornire informazioni al top management/imprenditori e contiene indicatori di misure quantitative e qualitative. Naturalmente, un sistema BSC deve essere “cucito su misura” per l’impresa oggetto di analisi e non potrà mai considerarsi uno standard da applicare ad altre imprese.

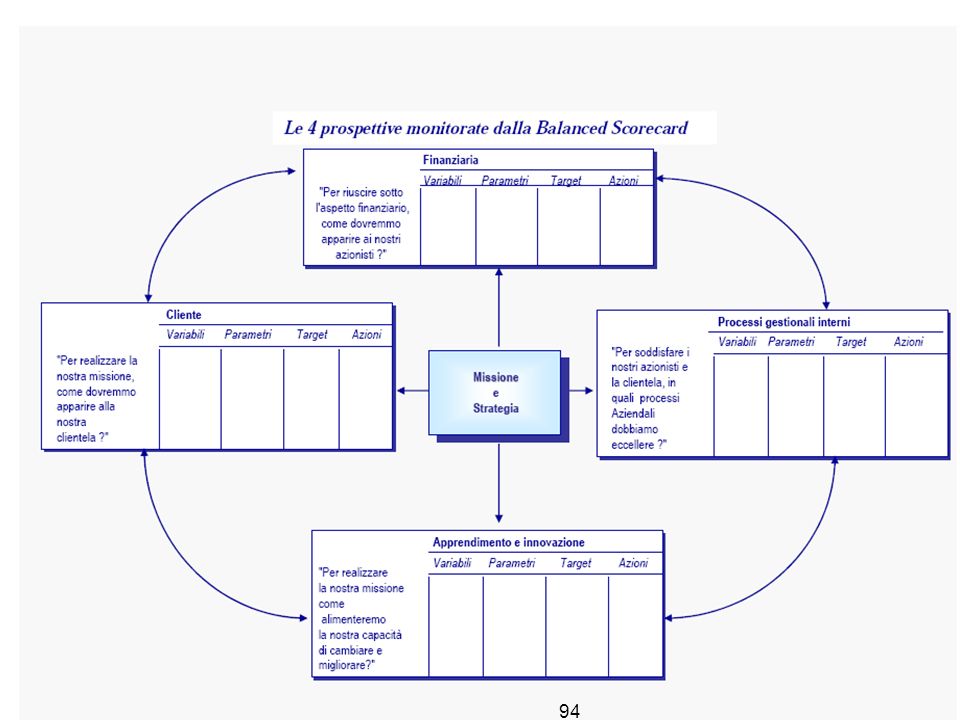

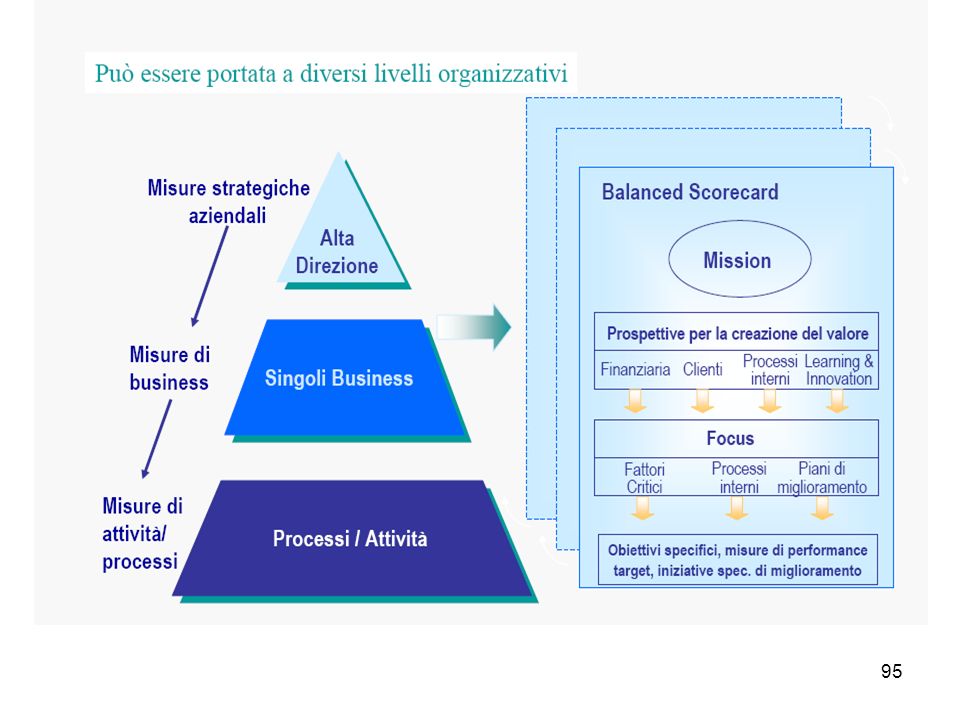

88

La struttura della BSC Quattro prospettive di indagine: Financial perspective; Customer perspective; Internal perspective; Innovation and learning perspective. Selezione dei KPI (Drivers) Individuazione dei coefficienti di ponderazione (peso relativo)

Individuazione dei coefficienti di ponderazione (peso relativo)")

89

Tra i tanti vantaggi derivanti dall’impiego della BSC, certamente lo sprone a curare aspetti intangibili (soddisfazione della clientela, innovazione di prodotto e processo, competenze tecniche ed organizzative, ecc.) troppe volte trascurate dai manager attenti solo ai risultati finanziari di breve periodo.

troppe volte trascurate dai manager attenti solo ai risultati finanziari di breve periodo.")

90

La prospettiva finanziaria

Deve contenere indicatori capaci di informare sulle conseguenze economiche e finanziarie delle azioni intraprese in passato; Di rilevante interesse lo spazio alla creazione di valore (Eva/CVE).

.")

91

La prospettiva del cliente

Deve contenere indicatori capaci di misurare la capacità di acquisire, mantenere e soddisfare la clientela.

92

La prospettiva interna

Deve contenere gli indicatori relativi ai processi che più direttamente impattano sui risultati economico-finanziari e sulla soddisfazione del cliente.

93

La prospettiva di innovazione e apprendimento

Deve contenere gli indicatori che monitorano le competenze del personale, l’impiego di I.T. e l’adeguatezza dell’organizzazione (procedure/routine).

.")

96

I Problemi Della Bsc La principale difficoltà di applicazione della BSC risiede nella scelta di: 1) Set di indicatori; 2) Target; 3) Coefficienti di Ponderazione.

Target; 3) Coefficienti di Ponderazione.")

97

Errori da evitare Ristretto numero di soggetti coinvolti;

2) Scambiare la BSC per un ERP; 3) Processo di sviluppo troppo lungo; 4) Affidare la gestione dello strumento a mani non esperte; 5) Introdurre la BSC solo per scopi di incentivazione; 6) Scarso impegno del management con un’elevata seniority.

Scambiare la BSC per un ERP; 3) Processo di sviluppo troppo lungo; 4) Affidare la gestione dello strumento a mani non esperte; 5) Introdurre la BSC solo per scopi di incentivazione; 6) Scarso impegno del management con un’elevata seniority.")

98

Esempio di strategy map

MANTENERE COSTANTE IL MARGINE OPERATIVO MONITORARE LA SITUAZIONE FINANZIARIA DEI CLIENTI MANTENERE IL FATTURATO CONTROLLO DEI COSTI CONTROLLO DEI COSTI VARIABILI CONTROLLO DEI COSTI FISSI SODDISFAZIONE CLIENTE SERVIZIO OFFERTO ALTA QUALITA’ DEL PRODOTTO “PRODOTTO GIUSTO” IMMAGINE AZIENDALE RICERCA E SVILUPPO PRODUZIONE CONTROLLO QUALITA’ COMMERCIALE GESTIONE POST VENDITA ACQUISTI MAGAZZINO SODDISFAZIONE DEL PERSONALE PIENO UTILIZZO DEI SISTEMI INFORMATIVI

99

Il Business Process Reengenering

I tre approcci: 1) Il miglioramento incrementale: caccia ai “processi critici”; 2) Ridisegno dei “processi chiave”; 3) Riprogettazione di tutti i processi.

Il miglioramento incrementale: caccia ai processi critici ; 2) Ridisegno dei processi chiave ; 3) Riprogettazione di tutti i processi.")

Presentazioni simili