Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

LA RIFORMA FORNERO E LA RIORGANIZZAZIONE COMPLESSIVA DEL SISTEMA PENSIONISTICO

2

La stagione delle riforme. Prima fase (dal 1992 al 2007)

Il sistema a ripartizione: va in crisi per la sua dispendiosità, esso però era fondato su un principio di solidarietà tra generazioni. Obiettivo di fondo: superare la crisi del sistema pensionistico riducendo il più possibile la spesa.

3

Riforma Amato Introdotta con il D.Lgs. n. 503 del 30 dicembre Avvia un processo di riordino e stabilizzazione del sistema previdenziale, introducendo, tra l’altro, l’innalzamento dell’età pensionabile per la vecchiaia fino ai 65 anni di età per gli uomini e i 60 per le donne, e prevedendo, altresì, per tutti i lavoratori, pubblici e privati, una contribuzione pari a 35 anni ai fini dell’accesso alla pensione di anzianità.

4

Riforma Dini Introdotta dalla Legge n. 335/1995: prima grande svolta, in quanto istituisce per la prima volta, per i soggetti assicurati a decorrere dal 1° gennaio 1996, il sistema di calcolo contributivo, basato sui contributi effettivamente versati. I contributi accantonati vengono convertiti in rendita attraverso coefficienti di trasformazione calcolati in ragione dell’età di pensionamento e della conseguente attesa di vita.

5

Riforma Prodi Introdotta dalla Legge n. 449 del 27 dicembre 1997, (Legge Finanziaria 1998, art. 59). In particolare, per quanto concerne le pensioni di anzianità, per i dipendenti privati è stato innalzato il requisito dell’età anagrafica, portando a regime i 57 anni a partire dal 2002 anziché a partire dal 2008; l’innalzamento del requisito anagrafico è stato previsto anche per i dipendenti pubblici (57 anni a partire dal 2004).

.")

6

Dieci anni dopo, la Legge 247/2007 introduce il c. d

Dieci anni dopo, la Legge 247/2007 introduce il c.d. “sistema delle quote ”, con il quale tale trattamento pensionistico viene conseguito solo se si è raggiunto un determinato valore dato dalla somma tra età anagrafica e anzianità contributiva.

7

Seconda fase. La mini-riforma del 2010

Con il Decreto Legge n. 78 del 31 maggio 2010, convertito dalla Legge n. 122 del 30 luglio 2010, sono state disposte tre principali modifiche ai requisiti anagrafici e contributivi per il pensionamento: 1. un nuovo regime della decorrenza per i trattamenti pensionistici; riordinando e unificando le regole precedenti, si stabiliva un ritardo costante tra maturazione dei requisiti pensionistici e decorrenza del trattamento. Il ritardo era pari a 12 mesi per i lavoratori dipendenti e a di 18 mesi per i lavoratori autonomi (le cosiddette “finestre scorrevoli”);

;")

8

2. a partire dal 2015, i requisiti di età per il pensionamento di vecchiaia e di anzianità anagrafica dovevano essere adeguati alle variazioni della speranza di vita a 65 anni; 3. il processo di innalzamento a 65 anni del requisito di età per il pensionamento di vecchiaia delle donne impiegate nella pubblica amministrazione veniva bruscamente accelerato e portato a termine entro il 2012 (e non entro il 2018).

.")

9

Terza fase. La riforma Fornero

Con Decreto Legge n. 201 del 6 dicembre 2011, convertito nella Legge n. 214 del 22 dicembre, è stata varata una riforma strutturale del sistema previdenziale.

10

La fase di transizione Nella fase di transizione, determinata dalla duplice riforma del 1992 e del 1995, i lavoratori possono essere divisi in tre categorie: a) I “salvati”: i lavoratori che, al 31 dicembre 1995, avrebbero raggiunto almeno diciotto anni di anzianità, per cui ad essi non sarebbe stato applicato il metodo contributivo b) I “parzialmente protetti”: quelli con anzianità inferiore a diciotto anni nel 1996, la cui pensione sarebbe stata calcolata in base alla regola retributiva per l'anzianità maturata al 1995 e a quella contributiva per l'anzianità accumulata dal 1996 in poi c) Gli “indifesi”: gli assunti a partire dal 1996, la cui pensione sarebbe stata interamente contributiva

I salvati : i lavoratori che, al 31 dicembre 1995, avrebbero raggiunto almeno diciotto anni di anzianità, per cui ad essi non sarebbe stato applicato il metodo contributivo. b) I parzialmente protetti : quelli con anzianità inferiore a diciotto anni nel 1996, la cui pensione sarebbe stata calcolata in base alla regola retributiva per l anzianità maturata al 1995 e a quella contributiva per l anzianità accumulata dal 1996 in poi. c) Gli indifesi : gli assunti a partire dal 1996, la cui pensione sarebbe stata interamente contributiva.")

11

Aspetti problematici della fase di transizione

Scarso collegamento tra contributi versati e prestazioni ricevute Rendimento troppo generoso, e cioè superiore a quello finanziariamente sostenibile, con conseguente sistematica violazione del criterio della sostenibilità e del principio dell'equità tra generazioni.

12

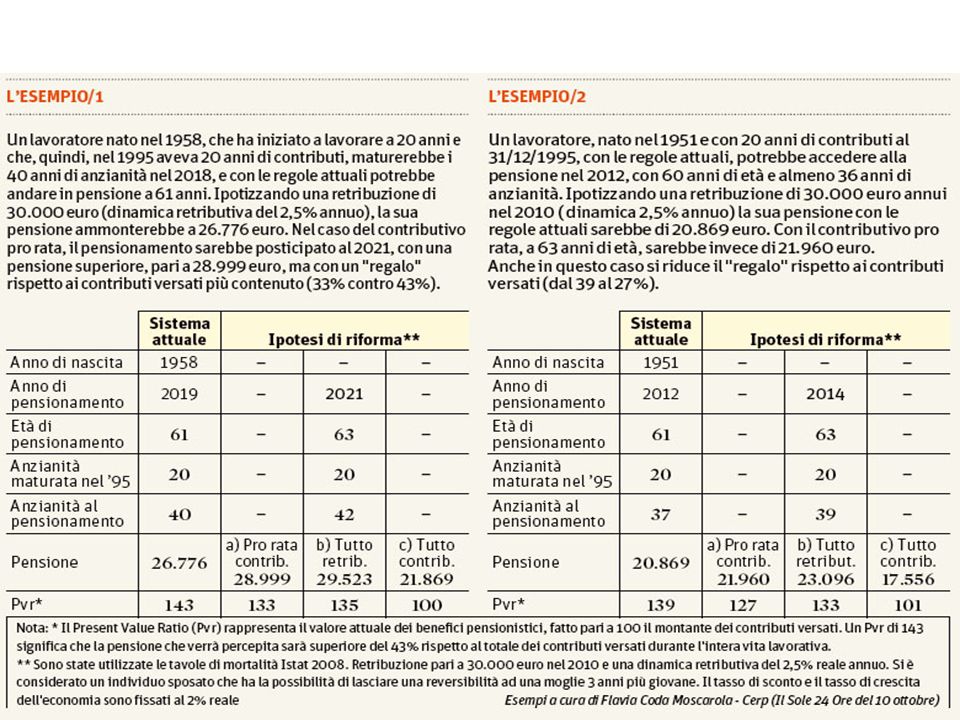

La generosità del metodo retributivo

Present Value Ratio (PVR): indicatore che misura, al momento del pensionamento, il "valore attuale atteso" dei benefici pensionistici ai quali l'individuo ha diritto, cioè la somma pari al valore complessivo dei trasferimenti previdenziali di cui l'individuo godrebbe data l'attuale aspettativa media di vita Montante contributivo versato: equivale al saldo attuale disponibile di un ipotetico conto corrente in cui l'individuo abbia depositato, senza mai ritirarli, i contributi previdenziali versati lungo la vita lavorativa

: indicatore che misura, al momento del pensionamento, il valore attuale atteso dei benefici pensionistici ai quali l individuo ha diritto, cioè la somma pari al valore complessivo dei trasferimenti previdenziali di cui l individuo godrebbe data l attuale aspettativa media di vita. Montante contributivo versato: equivale al saldo attuale disponibile di un ipotetico conto corrente in cui l individuo abbia depositato, senza mai ritirarli, i contributi previdenziali versati lungo la vita lavorativa.")

13

L’entità del regalo Fatto pari a 100 euro il montante, un valore del PVR superiore a 100 indica che il sistema remunera i contributi corrisposti nella vita attiva a un tasso di rendimento superiore a quello che il sistema "può permettersi". Ciò comporta una redistribuzione di risorse (ossia "un regalo") alle generazioni anziane da parte delle generazioni giovani presenti e future

alle generazioni anziane da parte delle generazioni giovani presenti e future.")

15

I principi della riforma Fornero

Semplificazione e armonizzazione delle regole; unificazione dei requisiti di pensionamento per tutti, con deroghe solo per i più deboli; flessibilità nelle scelte di pensionamento; adeguamento dei requisiti anagrafici e contributivi alle variazioni della speranza di vita

16

I contenuti principali

1. Estensione a tutti i nuovi pensionati del sistema di calcolo contributivo a partire dal 2012 e “pro-quota”; 2. superamento del sistema delle “finestre di uscita” attraverso la completa eliminazione del ritardo tra maturazione dei requisiti e decorrenza del trattamento; 3. unificazione delle prestazioni pensionistiche in due sole tipologie: pensionamento di vecchiaia e pensionamento anticipato;

17

4. adeguamento dei requisiti anagrafici e contributivi per il pensionamento alle variazioni della speranza di vita. Il primo adeguamento è anticipato al 2013; gli altri sono triennali fino al 2019 e poi biennali; 5. progressivo aumento delle aliquote contributive dei lavoratori autonomi dal 20 per cento al 24 per cento; 6. annullamento dell’indicizzazione all’inflazione nel biennio per i trattamenti superiori a tre volte il trattamento minimo Inps

18

Come cambia la previdenza obbligatoria

La pensione di vecchiaia Requisito anagrafico: viene maturata nell’intervallo di età compreso tra i 66 e i 70 anni, intervallo che viene adeguato periodicamente all’incremento della speranza di vita Requisito contributivo: 20 anni Importo del trattamento: maggiore di 1,5 volte l’ammontare dell’assegno sociale, pari a 644 euro

19

b1) Pensione anticipata

Requisito contributivo: 42 anni e un mese di anzianità contributiva per gli uomini, 41 anni e un mese per le donne nel 2012 Requisito anagrafico: per i lavoratori per i quali il metodo di calcolo del trattamento è misto, cioè sia retributivo che contributivo, il trattamento viene ridotto se l’età al pensionamento è minore di 62 anni

20

b2) Pensione anticipata per i lavoratori per i quali il metodo di calcolo è interamente contributivo

Requisito anagrafico: almeno 63 anni Requisito contributivo: almeno 20 anni effettivi di versamenti Importo del trattamento: pari ad almeno 2,8 volte l’ammontare dell’assegno sociale, cioè a 1201 euro

21

c) Applicazione delle variazioni della speranza di vita a 65 anni a tutti i requisiti sia anagrafici che contributivi - In base alle previsioni Istat, il limite massimo per il pensionamento di vecchiaia salirebbe a 71 anni e un mese nel 2019, a 72 anni e un mese nel 2031, a 73 anni e un mese nel 2043, e infine a 73 e sette mesi nel Analogamente il requisito contributivo per il pensionamento di anzianità contributiva per gli uomini salirebbe a 43 anni e 4 mesi nel 2019, a 44 anni e 4 mesi nel 2031, e a 45 anni e 10 mesi nel 2049

22

d) Meccanismo di calcolo delle nuove pensioni A partire dal 2012 è per tutti contributivo, e viene applicato “pro quota”

Meccanismo di calcolo delle nuove pensioni A partire dal 2012 è per tutti contributivo, e viene applicato pro quota")

23

LA POLITICS DELLE RIFORME PENSIONISTICHE

Quali fattori hanno permesso gli interventi sottrattivi? Condizione necessaria Condizione sufficiente Condizione facilitante Crisi eco-fin e “vincolo esterno” SI’ NO Crisi pol-istituz. e governi tecnici NO NO SI’ Concertazione NO NO SI’ “Pacchetti distributivi” SI’ NO 23 23

24

Gli effetti delle riforme

si raggiunge l’obiettivo del contenimento della spesa l’applicazione del sistema contributivo omogeneizza i trattamenti tra le diverse categorie occupazionali (aumenta l’equità intragenerazionale) l’applicazione parziale del metodo contributivo ai lavoratori più anziani) ha però determinato una frattura intergenerazionale riarticolazione del sistema pensionistico, possibile grazie allo sfruttamento del cancello istituzionale TFR

l’applicazione parziale del metodo contributivo ai lavoratori più anziani) ha però determinato una frattura intergenerazionale. riarticolazione del sistema pensionistico, possibile grazie allo sfruttamento del cancello istituzionale TFR.")

25

IL TRATTAMENTO di FINE RAPPORTO L. 297/82

è “indennità di fine servizio” che le imprese devono obbligatoriamente corrispondere ai loro dipendenti in ogni caso di risoluzione del rapporto di lavoro è concepito come una forma di “salario differito” per tutti i dipendenti privati, e prevede un rendimento modesto (1,5% + 75% tasso inflazione) ma garantito…. il rendimento si annulla se inflazione=6% è finanziato da contributi sociali (6,91% della retribuzione lorda) poiché l’accantonamento dei contributi versati è soltanto virtuale, il Tfr costituisce un’importante – e relativamente conveniente – fonte di finanziamento per le imprese Il Tfr ha talvolta assolto la funzione di sussidio di disoccupazione. Con l’affermarsi di un mercato del lavoro fondato su contratti a tempo indeterminato il Tfr ha sempre più operato come uno schema pensionistico a prestazione definita per i dipendenti del settore privato. La prestazione è però erogata in un’unica soluzione (no rendita) 25 25

ma garantito…. il rendimento si annulla se inflazione=6% è finanziato da contributi sociali (6,91% della retribuzione lorda) poiché l’accantonamento dei contributi versati è soltanto virtuale, il Tfr costituisce un’importante – e relativamente conveniente – fonte di finanziamento per le imprese. Il Tfr ha talvolta assolto la funzione di sussidio di disoccupazione. Con l’affermarsi di un mercato del lavoro fondato su contratti a tempo indeterminato il Tfr ha sempre più operato come uno schema pensionistico a prestazione definita per i dipendenti del settore privato. La prestazione è però erogata in un’unica soluzione (no rendita)")

26

Il secondo pilastro Il governo Amato definisce con il d.lgs. n. 124/1993 il primo framework regolativo per lo sviluppo dei pilastri complementari in Italia Introduzione di forme pensionistiche complementari a capitalizzazione, che erogano prestazioni a contribuzione definita Il cancello istituzionale TFR Individuazione di due diversi tipi di fondi complementari: a) i fondi pensione “chiusi” (o negoziali), da creare tramite contrattazione collettiva, gestiti da rappresentanti delle parti sociali; b) i fondi “aperti”, istituiti e gestiti direttamente da istituzioni finanziarie (banche, assicurazioni, società di gestione del risparmio)

i fondi pensione chiusi (o negoziali), da creare tramite contrattazione collettiva, gestiti da rappresentanti delle parti sociali; b) i fondi aperti , istituiti e gestiti direttamente da istituzioni finanziarie (banche, assicurazioni, società di gestione del risparmio)")

27

TFR E SILENZIO-ASSENSO dopo la RIFORMA DAMIANO 2006-2007

Lavoratore Prima iscrizione a prev. obbligatoria dopo Non iscritto a fondo pensione complementare “Silenzio” “Voce” Entro o 6 mesi da assunzione Tfr automaticamente versato a forma pensionistica complementare Fondo previsto da contratti collettivi Fondo residuale “Inps 1” Tfr maturando a qualsiasi forma (fondo chiuso, fondo aperto, Pip) Mantenere Tfr presso datore di lavoro se assente azienda < 50 dip. almeno 50 dip. Tfr rimane in azienda Tfr versato a fondo “Inps 2” Riforma Damiano Lav. Dip. Sett. Priv. 27 27

Mantenere Tfr. presso datore. di lavoro. se assente. azienda. < 50 dip. almeno 50 dip. Tfr rimane. in azienda. Tfr versato a. fondo Inps 2 Riforma Damiano. Lav. Dip. Sett. Priv")

28

IL SISTEMA PENSIONISTICO ITALIANO DOPO LE RIFORME

In transizione verso un assetto multi-pilastro Assegno Sociale 1° Pilastro 42 Fondi CHIUSI memb: 2 milioni dei quali Dip. Priv: 1,9 mil. 81 Fondi APERTI memb: PIP memb: 1,8 milioni 2° 3° Schemi pubblici obbligatori A ripartizione Contributivi TFR 28 28

29

Il primo pilastro in cifre

Spesa complessiva per pensioni = milioni di euro (16,6% del PIL) Le pensioni di vecchiaia (anzianità inclusa) assorbono il 71% della spesa complessiva; quelle assistenziali il 7,9% Numero complessivo pensionati = 16,7 milioni (53% donne) Età: il 70% ha più di 64 anni (di cui il 22% sopra gli 80 anni) Prestazione pensionistica media = € annui (i.m. pensioni di vecchiaia = €) Redditi pensionistici: € le donne, € gli uomini; il 14,4% riceve meno di 500€/mese, il 31% tra i 500 e i 1000€, il 23% tra i 1000 e i 1500€, il 31% oltre i 1500€

Le pensioni di vecchiaia (anzianità inclusa) assorbono il 71% della spesa complessiva; quelle assistenziali il 7,9% Numero complessivo pensionati = 16,7 milioni (53% donne) Età: il 70% ha più di 64 anni (di cui il 22% sopra gli 80 anni) Prestazione pensionistica media = € annui (i.m. pensioni di vecchiaia = €) Redditi pensionistici: € le donne, € gli uomini; il 14,4% riceve meno di 500€/mese, il 31% tra i 500 e i 1000€, il 23% tra i 1000 e i 1500€, il 31% oltre i 1500€")

30

Adeguatezza del sistema pensionistico attuale

Primo gruppo: lavoratori con prospettive pensionistiche rassicuranti Secondo gruppo: lavoratori delle piccole imprese o dei settori a bassa densità sindacale Terzo gruppo: i parasubordinati, praticamente esclusi dalla previdenza complementare

31

Il welfare ai tempi del neoliberismo (o del finanzcapitalismo)

“…La gestione del welfare è un bottino che fa gola ai privati. Le imprese, con la complicità dei governi europei, puntano a mercificare lo stato sociale e la spesa pubblica. Per loro parliamo di 3mila 800 miliardi l’anno di merci da comprare e da vendere, non più servizi da erogare. La privatizzazione del welfare – la sanità, gli asili, i trasporti, le pensioni – è una grave lesione della democrazia, perché non puoi mica discutere alla pari con chi ti vende una merce …” (L. Gallino)

")

32

È giustificata la privatizzazione del sistema pensionistico?

Uno dei presupposti delle politiche sottrattive è stato rappresentato dalla necessità di ridurre la spesa per risanare i conti dell’Inps. Ma i conti dell’Inps sono davvero in rosso? La riduzione tendenziale delle pensioni Inps è giustificata solo in parte dal bilancio dell’Inps, che è in condizioni migliori di quanto non si dica: chiude ogni anno con un attivo di circa 8-10 miliardi di €. Il trasferimento di grossi capitali dallo Stato all’Inps è dovuto al fatto che a questo ente sono assegnati impegni che in altri Paesi fanno parte di altri capitoli del bilancio dello Stato, come i sussidi di invalidità (15 miliardi €) e i sostegni alle famiglie

e i sostegni alle famiglie.")

33

3. le pensioni italiane sono tassate esattamente come i redditi da lavoro. In altri Paesi, come la Germania e la Francia, le pensioni sono esentate fino ad una certa quota e oltre sono tassate al minimo. Nel 2009 i pensionati italiani hanno pagato in tasse qualcosa come 45 miliardi di €: quasi 3 punti di Pil

34

I caratteri della privatizzazione in corso

“A molti pensionandi è stato fatto intendere che le pensioni tra un po’ di anni non ci saranno più, o meglio diventeranno minime. In questo modo si è aperta la corsa ai fondi pensione. E questa è una forma di privatizzazione. Il cosiddetto terzo pilastro delle pensioni è interamente a capitalizzazione, per cui il lavoratore sa quanto versa ma non quanto percepirà; questo dipenderà dall’andamento delle Borse, dal tasso di interesse, dalla svalutazione della moneta e da molte altre cose. Questo processo non è stato chiamato “privatizzazione delle pensioni”, ma di fatto ingenti capitali sono finiti nelle mani delle banche, mentre prima venivano governati dalla persona stessa, che li passava ad un ente pubblico affinché li amministrasse in base al patto intergenerazionale; è questo infatti il vero patto tra generazioni: chi è al lavoro concorre a pagare – con il contributo anche dell’impresa - la pensione di chi ha smesso di lavorare.

35

“Questi capitali sono invece finiti ai fondi pensione, otto o nove su dieci dei quali sono di proprietà o sono gestiti dalle banche. Anche i fondi dei sindacati, nei quali è confluito il Tfr, per chi ha così deciso, sono gestiti dalle banche. È stata una gigantesca privatizzazione. Già qualche anno fa i fondi pensione, nel loro complesso, valevano circa 70 miliardi: 4 punti e mezzo di Pil depositati nelle banche e gestiti unicamente dalle banche. È una grossa forma di privatizzazione” (L. Gallino).

..")

Presentazioni simili

Riordino della disciplina della materia previdenziale in Testi Unici 1935 Nasce lIstituto Nazionale.>")

>")

>")

: adozione di misure finalizzate ad incrementare i.>")