Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Origine ed evoluzione del sistema previdenziale (1898-1935) Riordino della disciplina della materia previdenziale in Testi Unici 1935 Nasce lIstituto Nazionale Fascista della Previdenza Sociale (INFPS) 1933 Lassicurazione contro linvalidità e la vecchiaia è resa obbligatoria per tutti i lavoratori dipendenti da privati, eccetto gli impiegati con stipendi più elevati 1919 Istituzione della Cassa Nazionale di Previdenza con assicurazione facoltativa contro linvalidità e la vecchiaia 1898

Riordino della disciplina della materia previdenziale in Testi Unici 1935 Nasce lIstituto Nazionale Fascista della Previdenza Sociale (INFPS) 1933 Lassicurazione contro linvalidità e la vecchiaia è resa obbligatoria per tutti i lavoratori dipendenti da privati, eccetto gli impiegati con stipendi più elevati 1919 Istituzione della Cassa Nazionale di Previdenza con assicurazione facoltativa contro linvalidità e la vecchiaia 1898")

2

Evoluzione del sistema previdenziale (1952-1975) Aggancio delle pensioni alla dinamica salariale (fino al 1992) 1975 Riforma pensionistica Miglioramento del metodo di calcolo retributivo introdotto nel 1968 Istituzione della pensione di anzianità con 35 anni di contributi Istituzione delle perequazione automatica delle pensioni 1969 Legge 30 aprile n. 153 Riordino del sistema pensionistico con passaggio dal sistema a capitalizzazione al sistema a ripartizione 1952

3

Introduzione di una soglia minima di età (57 anni) per andare in pensione con 35 anni di contributi Soglia di età non richiesta con 40 anni di contributi Pensione di anzianità Sistema contributivo per chi inizia a lavorare dal 1 gennaio 1996 Mantenimento del sistema retributivo per i lavoratori con 18 anni di contributi alla data del 1 gennaio 1996 Sistema misto per i casi intermedi Metodo di calcolo della pensione

per andare in pensione con 35 anni di contributi Soglia di età non richiesta con 40 anni di contributi Pensione di anzianità Sistema contributivo per chi inizia a lavorare dal 1 gennaio 1996 Mantenimento del sistema retributivo per i lavoratori con 18 anni di contributi alla data del 1 gennaio 1996 Sistema misto per i casi intermedi Metodo di calcolo della pensione")

4

Elevazione delletà anagrafica per il pensionamento di anzianità con 35 anni di contributi Elevazione delletà anagrafica per il pensionamento di anzianità con 35 anni di contributi –60 anni dal 2008 –61 anni dal 2010 –62 dal 2014 Riduzione delle finestre di uscita per le pensioni di anzianità da 4 a 2 Riduzione delle finestre di uscita per le pensioni di anzianità da 4 a 2

5

Accordo del 20 luglio 2007

6

Età,contributi, quote: dallo scalone agli scalini Dal 1 gennaio 2008 si può andare in pensione a 58 anni con 35 anni di contributi Dal 1 gennaio 2008 si può andare in pensione a 58 anni con 35 anni di contributi Successivamente scatta un meccanismo basato sulle quota (età anagrafica + anzianità contributiva) Successivamente scatta un meccanismo basato sulle quota (età anagrafica + anzianità contributiva) Per i lavoratori autonomi letà e le quote sono maggiorate di ununità Per i lavoratori autonomi letà e le quote sono maggiorate di ununità

Successivamente scatta un meccanismo basato sulle quota (età anagrafica + anzianità contributiva) Per i lavoratori autonomi letà e le quote sono maggiorate di ununità Per i lavoratori autonomi letà e le quote sono maggiorate di ununità")

7

Si può andare in pensione con : – 61 anni e 36 anni di contributi – 62 anni e 35 di contributi Età anagrafica: 61 Quota: 97 01.01.2013 Si può andare in pensione con : – 60 anni e 36 anni di contributi – 61 anni e 35 di contributi Età anagrafica: 60 Quota: 96 01.01.2011 Si può andare in pensione : – 59 anni e 36 anni di contributi – 60 anni e 35 di contributi Età anagrafica: 59 Quota:95 01.07.2009 Si può andare in pensione a 58 anni con 35 anni di contributi Età anagrafica: 58 Età contributiva:35 01.01.2008

8

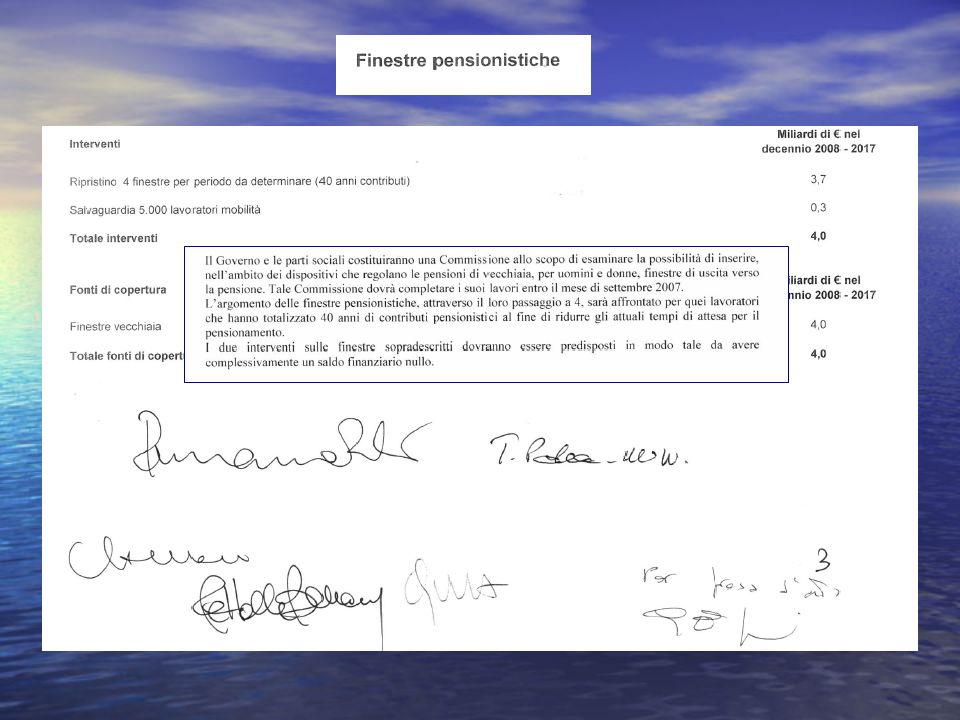

Finestre Finestre Per chi ha maturato 40 di contributi: 4 finestre di uscita anziché due Per chi ha maturato 40 di contributi: 4 finestre di uscita anziché due Per le altre pensioni di anzianità rimane invariata la riduzione delle finestre da 4 a 2 fissata dalla legge Maroni Per le altre pensioni di anzianità rimane invariata la riduzione delle finestre da 4 a 2 fissata dalla legge Maroni Introduzione di 4 finestre per le pensioni di vecchiaia Introduzione di 4 finestre per le pensioni di vecchiaia –Formalmente letà di pensionamento di vecchiaia resta invariata

10

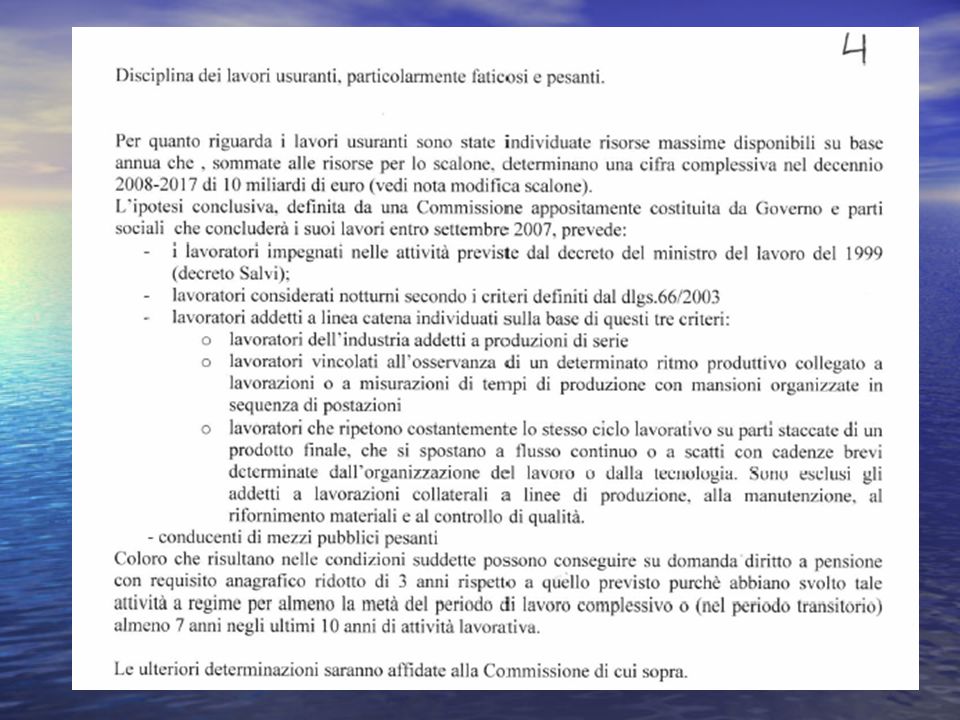

Lavori usuranti Il requisito anagrafico per la pensione è inferiore di 3 anni a quello stabilito dallaccordo (57 + 35 fino al 2011) Il requisito anagrafico per la pensione è inferiore di 3 anni a quello stabilito dallaccordo (57 + 35 fino al 2011) Tipologia dei lavori usuranti Tipologia dei lavori usuranti –Categorie identificate dal decreto Salvi del 1999 (miniere e cave) –Lavoratori considerati notturni –Addetti alle catene di montaggio –Conducenti di mezzi pubblici pesanti –Una commissione stabilirà entro settembre quali mansioni rientrano nella categoria dei lavori usuranti Numero dei lavoratori usuranti: 1,4 milioni, 5.000 lanno Numero dei lavoratori usuranti: 1,4 milioni, 5.000 lanno Risorse per il fondo lavori usuranti: 2,9 miliardi di euro Risorse per il fondo lavori usuranti: 2,9 miliardi di euro

Il requisito anagrafico per la pensione è inferiore di 3 anni a quello stabilito dallaccordo ( fino al 2011) Tipologia dei lavori usuranti Tipologia dei lavori usuranti –Categorie identificate dal decreto Salvi del 1999 (miniere e cave) –Lavoratori considerati notturni –Addetti alle catene di montaggio –Conducenti di mezzi pubblici pesanti –Una commissione stabilirà entro settembre quali mansioni rientrano nella categoria dei lavori usuranti Numero dei lavoratori usuranti: 1,4 milioni, lanno Numero dei lavoratori usuranti: 1,4 milioni, lanno Risorse per il fondo lavori usuranti: 2,9 miliardi di euro Risorse per il fondo lavori usuranti: 2,9 miliardi di euro")

12

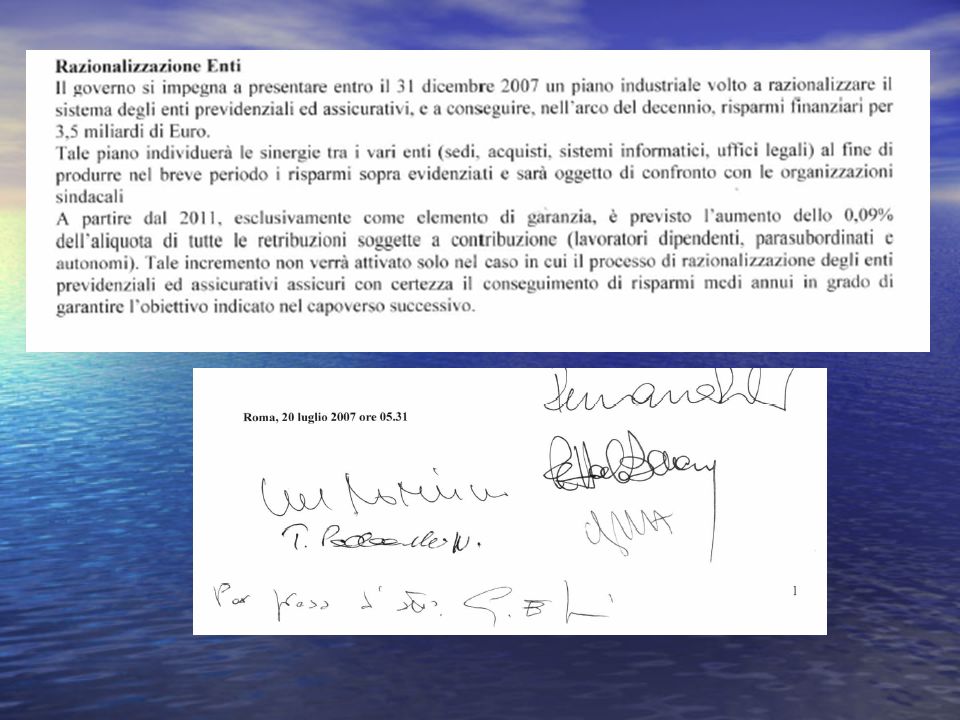

Copertura della manovra COPERTURA Riordino enti previdenziali: 3,5 Aumento aliquote contributive parasubordinati: 3,6 Sospensione per una anno dellindicizzazione delle pensioni superiori a 8 volte il minimo (circa 3.500 euro mensili): 1,4 Aumento aliquote parasubordinati non esclusivi: 0,8 Armonizzazione dei fondi speciali: 0,7 (Eventuale aumento dei contributi su tutti i lavoratori dello 0,09%) COSTI 7,1 (revisione dello scalone) + 2,9 (lavori usuranti) = 10 miliardi di euro in 10 anni Risorse interne al sistema previdenziale

: 1,4 Aumento aliquote parasubordinati non esclusivi: 0,8 Armonizzazione dei fondi speciali: 0,7 (Eventuale aumento dei contributi su tutti i lavoratori dello 0,09%) COSTI 7,1 (revisione dello scalone) + 2,9 (lavori usuranti) = 10 miliardi di euro in 10 anni Risorse interne al sistema previdenziale")

14

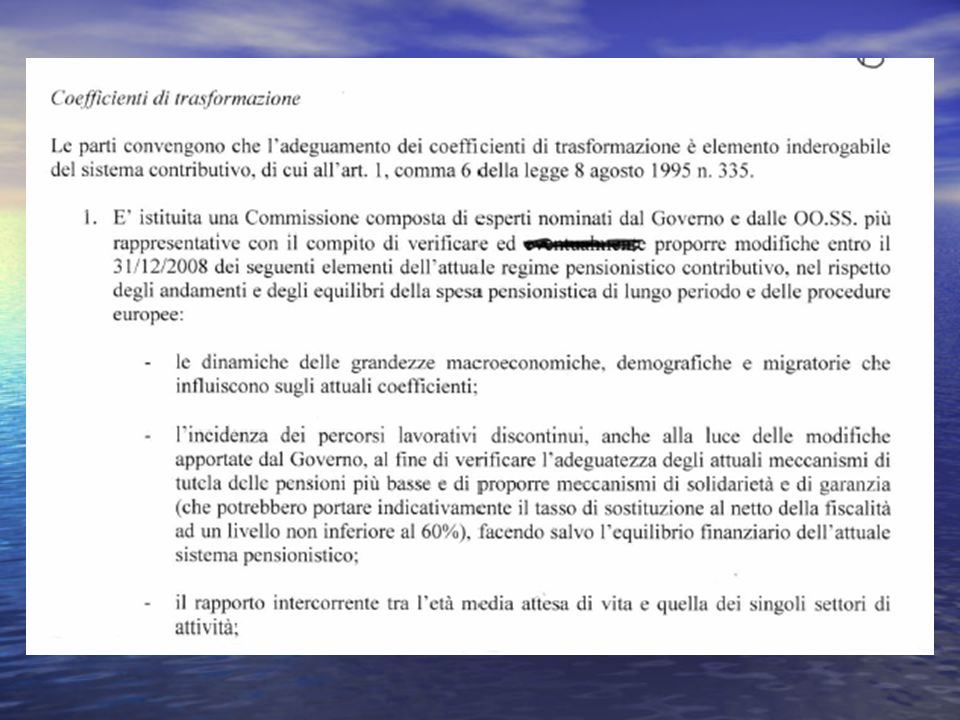

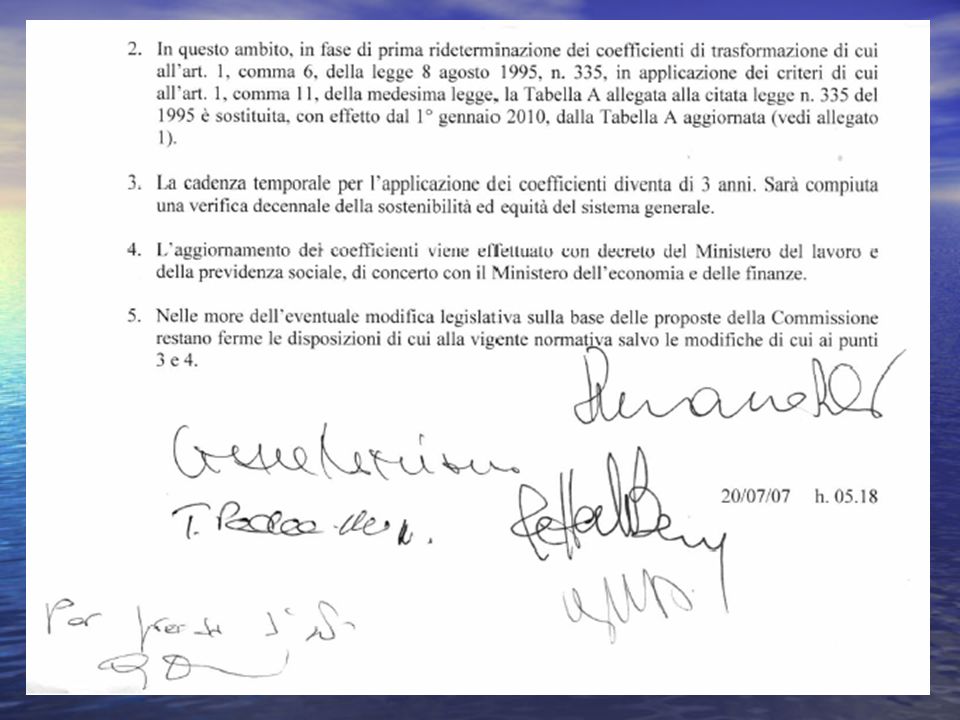

Coefficienti di trasformazione La revisione dei coefficienti sarà attuata dal 2010 La revisione dei coefficienti sarà attuata dal 2010 Si partirà dai coefficienti modificati dal Nucleo di valutazione della spesa previdenziale (e non applicati) che implicano una revisione al ribasso del 6-8% Si partirà dai coefficienti modificati dal Nucleo di valutazione della spesa previdenziale (e non applicati) che implicano una revisione al ribasso del 6-8% Una commissione valuterà e proporrà modifiche al sistema dei coefficienti entro il 2008 Una commissione valuterà e proporrà modifiche al sistema dei coefficienti entro il 2008 Laggiornamento diventerà triennale e automatico Laggiornamento diventerà triennale e automatico

che implicano una revisione al ribasso del 6-8% Si partirà dai coefficienti modificati dal Nucleo di valutazione della spesa previdenziale (e non applicati) che implicano una revisione al ribasso del 6-8% Una commissione valuterà e proporrà modifiche al sistema dei coefficienti entro il 2008 Una commissione valuterà e proporrà modifiche al sistema dei coefficienti entro il 2008 Laggiornamento diventerà triennale e automatico Laggiornamento diventerà triennale e automatico")

17

Gli aspetti positivi dellaccordo secondo il segretario generale della CGIL Riconoscimento dei lavori usuranti Riconoscimento dei lavori usuranti Intesa sulla revisione dei coefficienti di trasformazione per garantire un valore della pensione non inferiore al 60% dellultima retribuzione Intesa sulla revisione dei coefficienti di trasformazione per garantire un valore della pensione non inferiore al 60% dellultima retribuzione Salvaguardia del pensionamento delle donne a 60 anni Salvaguardia del pensionamento delle donne a 60 anni Ripristino delle 4 finestre per le pensioni di anzianità con 40 anni di contributi Ripristino delle 4 finestre per le pensioni di anzianità con 40 anni di contributi Avrei preferito una revisione dello scalone più allungata, ma ci siamo trovati di fronte a un muro di difficoltà finanziarie (Guglielmo Epifani)

")

18

Aspetti negativi dellaccordo Lo scalone non è stato superato ma solo diluito nel tempo Lo scalone non è stato superato ma solo diluito nel tempo –Lieve miglioramento per chi è più vicino alla pensione –Peggioramento per tutti gli altri (62 anni di età già nel 2013, una anno prima rispetto alla legge Maroni) Non si innalza solo letà ma anche gli anni di contributi Non si innalza solo letà ma anche gli anni di contributi Probabile introduzione delle finestre per le pensioni di vecchiaia Probabile introduzione delle finestre per le pensioni di vecchiaia Non sono stati mantenuti i 60 anni per le donne Non sono stati mantenuti i 60 anni per le donne –Anzianità: aumento a 61 +35 anni di contributi nel 2011 –Vecchiaia: si va oltre i 60 anni per lintroduzione delle finestre

Non si innalza solo letà ma anche gli anni di contributi Non si innalza solo letà ma anche gli anni di contributi Probabile introduzione delle finestre per le pensioni di vecchiaia Probabile introduzione delle finestre per le pensioni di vecchiaia Non sono stati mantenuti i 60 anni per le donne Non sono stati mantenuti i 60 anni per le donne –Anzianità: aumento a anni di contributi nel 2011 –Vecchiaia: si va oltre i 60 anni per lintroduzione delle finestre")

19

Aspetti negativi dellaccordo Lavori usuranti Lavori usuranti –Esenzione dagli scalini subordinata alle necessità finanziarie –Innalzamento delletà pensionabile a partire dal 2011-2013 I costi dellintervento sono a carico dei lavoratori, soprattutto di quelli più precari I costi dellintervento sono a carico dei lavoratori, soprattutto di quelli più precari Il recente aumento dei contributi dello 0,30% ha generato 1 miliardo allanno che non è stato considerato nella valutazione dei costi e della copertura della revisione dello scalone Il recente aumento dei contributi dello 0,30% ha generato 1 miliardo allanno che non è stato considerato nella valutazione dei costi e della copertura della revisione dello scalone

20

Aspetti negativi dellaccordo La revisione dei coefficienti è stata solo rimandata La revisione dei coefficienti è stata solo rimandata La commissione partirà dalla tabella attuale che prevede un taglio di 6-8 punti La commissione partirà dalla tabella attuale che prevede un taglio di 6-8 punti Il 60% dellultima retribuzione ai precari non è affatto garantito perché laccordo dice solo che potrebbe essere raggiunto e non che dovrà essere raggiunto Il 60% dellultima retribuzione ai precari non è affatto garantito perché laccordo dice solo che potrebbe essere raggiunto e non che dovrà essere raggiunto A partire dal 2010 la variazione dei coefficienti sarà stabilita in modo automatico dal governo, senza obbligo di contrattazione A partire dal 2010 la variazione dei coefficienti sarà stabilita in modo automatico dal governo, senza obbligo di contrattazione

22

CONTRATTI A TERMINE CONTRATTI A TERMINE RIPETIBILITA E DIRITTO DI PRECENDENZA - Dopo 36 mesi, anche discontinui, il successivo rinnovo deve essere giustificato presso la Direzione provinciale del lavoro - I contratti che superano 6 mesi hanno diritto di precedenza per assunzioni a tempo indeterminato nei 12 mesi successivi TETTI - N on si impone di fissare tetti percentuali nei contratti collettivi - Le assunzioni a termine per attività stagionali, per ragioni sostitutive e quelle connesse alle fasi di avvio di attività di impresa sono escluse dai limiti massimi percentuali fissati dai contratti nazionali CAUSALI nessuna variazione rispetto al decreto legislativo 368 del 2001

23

LAVORO PARASUBORDINATO/A PROGETTO LAVORO PARASUBORDINATO/A PROGETTO

24

SOMMINISTRAZIONE A tempo indeterminato (Staff leasing): Si costituirà un tavolo di confronto tra le parti sociali lasciando inalterata (e anzi favorendo con incentivi da determinare) la facoltà per le Agenzie di lavoro di assumere lavoratori a tempo indeterminato. Nel frattempo la normativa resta inalterata Somministrazione a tempo determinato (ex interinale): nessuna variazione alla legislazione vigente LAVORO A CHIAMATA Sarà abrogato SUPERAMENTO DELLA LEGGE 30? SUPERAMENTO DELLA LEGGE 30?

: nessuna variazione alla legislazione vigente LAVORO A CHIAMATA Sarà abrogato SUPERAMENTO DELLA LEGGE 30. SUPERAMENTO DELLA LEGGE 30 .")

25

Detassazione del secondo livello di contrattazione

26

Straordinari Straordinari Eliminazione della contribuzione maggiorata delle ore di straordinario (legge 549 del 1995) in modo che costino quanto le ore ordinarie Eliminazione della contribuzione maggiorata delle ore di straordinario (legge 549 del 1995) in modo che costino quanto le ore ordinarie Conseguenze Conseguenze –Riduzione delle entrate dellINPS –Aumento dellorario di lavoro –Danno per loccupazione

in modo che costino quanto le ore ordinarie Eliminazione della contribuzione maggiorata delle ore di straordinario (legge 549 del 1995) in modo che costino quanto le ore ordinarie Conseguenze Conseguenze –Riduzione delle entrate dellINPS –Aumento dellorario di lavoro –Danno per loccupazione")

27

Hegel nota in passo delle sue opere che tutti i grandi fatti e i grandi personaggi della storia universale si presentano, per così dire, due volte. Ha dimenticato di aggiungere: la prima volta come tragedia, la seconda come farsa

Presentazioni simili

>")

Comunicazioni relative ai rapporti di lavoro (commi.>")

>")