Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Piero Giarda Is there a defined system of fiscal federalism in the new Italian Constitution?

2

Cosa c’è nella nuova Costituzione 1. Decentramento dei poteri legislativi alle Regioni Ridefinizione complessiva dei loro compiti Ruolo rifondativo della nuova Costituzione 2. Definizione delle materie sulle quali le Regioni hanno competenza legislativa esclusiva e materia sulle quali hanno competenza concorrente.

3

Cosa c’è nella nuova Costituzione 3. Decentramento potenziale dei poteri di amministrazione agli enti locali (Comuni in particolare) Non vengono toccati compiti e attribuzioni svolti dagli enti locali in base a un sistema di leggi nazionali. La nuova Costituzione ha un ruolo di corposa modifica al margine 4. Nuove regole per il finanziamento di Regioni ed enti locali

Non vengono toccati compiti e attribuzioni svolti dagli enti locali in base a un sistema di leggi nazionali. La nuova Costituzione ha un ruolo di corposa modifica al margine 4. Nuove regole per il finanziamento di Regioni ed enti locali.")

4

PARTE I Il nuovo sistema di finanziamento delle Regioni

5

La valutazione del costo finanziario delle competenze legislative Sulla base di: A) Spesa attuale delle singole Regioni B) Spesa dello Stato per lo svolgimento delle funzioni nelle materie assegnate alla competenza regionale, nelle singole Regioni. La questione di fondo riguarda l’istruzione, di tutti i livelli, che costa circa il 5% del PIL. Globalmente il valore complessivo delle funzioni incluse nelle materie assegnate alla competenza regionale ammonta a circa il 15% del PIL. Oggi è circa il 7%

6

La scelta degli strumenti tributari Data la dimensione finanziaria delle funzioni trasferite, il finanziamento deve passare attraverso un grande tributo Unica vera opzione: a) mantenimento degli attuali tributi regionali, IRAP inclusa; b) spaccatura dell’attuale imposta personale progressiva sui redditi in due tributi: una imposta nazionale sui redditi personali che contiene la progressività una imposta regionale sui redditi personali strettamente proporzionale

mantenimento degli attuali tributi regionali, IRAP inclusa; b) spaccatura dell’attuale imposta personale progressiva sui redditi in due tributi: una imposta nazionale sui redditi personali che contiene la progressività una imposta regionale sui redditi personali strettamente proporzionale")

7

La determinazione dell’aliquota della nuova imposta regionale sui redditi personali Si consideri un esempio fatto su 4 Regioni rappresentative della realtà

9

Interludio e una scelta Strumenti di finanziamento indicati dall’art. 119 -entrate tributarie proprie -compartecipazioni al gettito dei tributi nazionali -quote del fondo perequativo La scelta: non utilizzare le compartecipazioni al gettito dei tributi erariali se non (vedi infra) per regolare la crescita del fondo perequativo

per regolare la crescita del fondo perequativo.")

10

Come determinare l’aliquota dell’imposta regionale sui redditi Varie opzioni Fissare l’aliquota ad un livello tale che il suo gettito copra la spesa della Regione più ricca o della media del gruppo delle Regioni più ricche Tutte le Regioni dovrebbero partecipare alla ripartizione del fondo perequativo? La risposta che preferisco è che le Regioni più ricche, quindi almeno metà dell’Italia non dovrebbe partecipare al riparto del fondo perequativo

11

Come determinare l’aliquota dell’imposta regionale sui redditi In sintesi: L’aliquota della nuova imposta regionale deve essere tale da finanziare le spese della Regione ove è minima la differenza tra livello delle spese per abitante e il gettito per abitante degli attuali tributi propri – sia questa la Regione 1. L’aliquota risulta pari al 20% Conseguenza della scelta: In tutte le Regioni ci sarà un gap tra livello delle spese e livello delle entrate tributarie Cosa fare ?

12

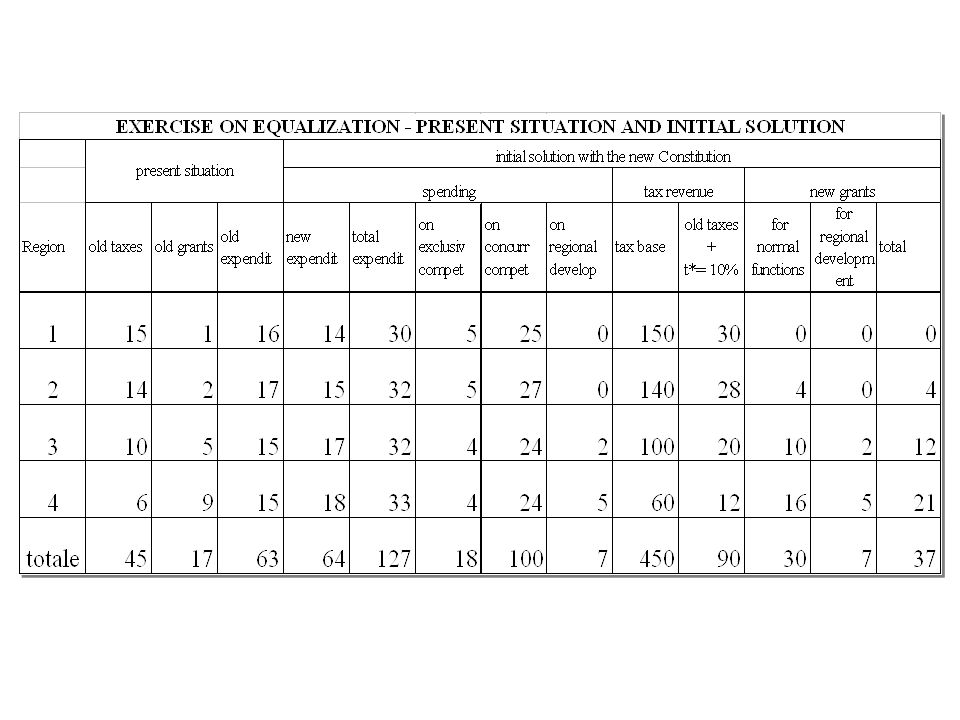

La soluzione iniziale

13

La soluzione a regime A questo punto sono necessarie difficili scelte politiche Ecco quella che preferisco: Per le Regioni più ricche il governo nazionale non deve fare più nulla Le 5 Regioni più ricche diverse dalla Regione 1 possono: -aumentare il livello dell’aliquota dell’imposta regionale sui redditi o, -ridurre il livello delle spese Le altre Regioni riceveranno quote di un fondo perequativo. Come determinarle ?

14

Le regole della perequazione La lettura della Costituzione indica, in modo esplicito, il criterio della perequazione delle capacità fiscali per abitante, da realizzare con unconditional grants. Definisce però il potere-dovere per il governo nazionale di fissare i livelli essenziali delle prestazioni in materie dove sono coinvolti i diritti civili e sociali. Anche se non è esattamente così, si può ritenere che tale dovere si applichi alle materie assegnate alla competenza legislativa concorrente delle Regioni Definisce lo strumento dei “contributi speciali”: l’obiettivo preminente è quello dello sviluppo delle aree a più basso reddito.

15

Le quote del fondo perequativo

16

PARTE II Il finanziamento degli enti locali

17

Il finanziamento degli enti locali In futuro gli enti locali gestiranno: A - funzioni loro già assegnate da leggi nazionali di ordinamento B - funzioni assegnate dalle Regioni per lo svolgimento di funzioni nelle materie di competenza regionale C - funzioni assegnate dallo Stato per lo svolgimento di funzioni nelle materie di competenza statale

18

Novità per il finanziamento di A. Per il finanziamento di A gli enti locali dispongono oggi di tributi propri e di quote di un fondo perequativo definito dallo Stato sulla base di criteri di “bisogno” Nonostante l’indicazione della Costituzione, sarà impossibile riformare in modo sostanziale il finanziamento dei comuni sulla base del criterio della perequazione delle capacità fiscali Al massimo si potrà assegnare una compartecipazione al gettito della futura imposta nazionale sui redditi personali che riduca l’entità del fondo perequativo, oggi assegnato a tutti gli enti locali.

19

Regole per il finanziamento di B e C Per il finanziamento di B e C non si potrà procedere né con strumenti tributari né con compartecipazioni né con fondi statali ispirati alla perequazione delle capacità fiscali. I comuni sono, per gran parte, di piccola dimensione demografica e la distribuzione sul territorio nazionale delle fonti di offerta dei servizi (ora nazionali) è molto uneven. Si potrà procedere solo con programmi di contributi ad hoc definiti: - dallo Stato per le materie nella propria competenza legislativa - dalle Regioni per le materie nella propria competenza

è molto uneven. Si potrà procedere solo con programmi di contributi ad hoc definiti: - dallo Stato per le materie nella propria competenza legislativa - dalle Regioni per le materie nella propria competenza.")

20

Questioni collegate - Il coordinamento finanziario: rispetto dei vincoli macro sui saldi di finanza pubblica - Come coordinare la libertà di indebitamento dei singoli enti per le spese d’investimento con i vincoli macro sui saldi.

21

Conclusioni Le indicazioni della Costituzione non sono sufficienti per costruire un ordinato sistema di federalismo fiscale. Alcune sono proprio sbagliate Devono essere integrate e corrette, senza dogmatismi: con giudizi politici con un po’ di buon senso con l’aiuto delle strutture analitiche della teoria del federalismo fiscale

Presentazioni simili

Arbatax – 360 (3 luglio 2009)>")

Antonio Forte.>")

>")