Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Istruzioni per il corso

C’è una pagina web del corso all’interno della mia pagina web del dipartimento Portare il libro a lezione, a volte leggeremo assieme parti intricate Comunicare con me via vs rappresentante (se c’è, sennò lo nominate) Bene che abbiate pagina FB o gruppo WU o qualcosa per comunicarvi informazioni Il corso è difficile, frequentate! Prova intermedia e preappello (invitati a darlo) Delegate il/la rappresentante a domandare ore di ripasso/per quesiti ecc. Meglio che il ricevimento individuale.

Bene che abbiate pagina FB o gruppo WU o qualcosa per comunicarvi informazioni. Il corso è difficile, frequentate! Prova intermedia e preappello (invitati a darlo) Delegate il/la rappresentante a domandare ore di ripasso/per quesiti ecc. Meglio che il ricevimento individuale.")

2

La Bilancia dei Pagamenti

Giuseppe De Arcangelis © 2012 Economia Internazionale

3

Definizione della Bilancia dei Pagamenti (bdp

Documento contabile in cui vengono registrate tutte le transazioni economiche che un’economia intrattiene con i non residenti in un determinato periodo di tempo Documento contabile Transazioni economiche, reali e finanziarie, a titolo oneroso e gratuito Economia e non necessariamente “nazione” (es. BdP dell’UE) Non residenti definiti secondo un criterio diverso dalla nazionalità (un immigrato regolare è residente in Italia) Periodo di tempo BdP: si registrano flussi; Posizione patrimoniale sull’estero (International Investment Position): variazioni di stock (vedremo il legame fra i due concetti)

Non residenti definiti secondo un criterio diverso dalla nazionalità (un immigrato regolare è residente in Italia) Periodo di tempo BdP: si registrano flussi; Posizione patrimoniale sull’estero (International Investment Position): variazioni di stock (vedremo il legame fra i due concetti)")

4

Principi Contabili Partita doppia: una transazione dà luogo a due scritture, una a credito e una a debito; registrazione a credito (debito) se dà origine a un incasso (pagamento), ovvero esportazioni (importazioni) e vendite (acquisti) di titoli v. Recording Transactions on the Balance of Payments, (se c’è tempo lo vediamo alla fine) del capitolo Uniformità di valutazione (fob: free on board). Fob significa che importazione ed esportazioni sono calcolate senza i costi di trasporto e assicurazione, che costituiscono una voce indipendente di scambio di servizi. (Se tali costi fossero inclusi si avrebbe valutazione cif: cost, insurance and freight) Scelta dell’unità di conto in genere nazionale, che può essere diversa dalla valuta nazionale (es. in dollari) se non ha un valore stabile

se dà origine a un incasso (pagamento), ovvero esportazioni (importazioni) e vendite (acquisti) di titoli v. Recording Transactions on the Balance of Payments, (se c’è tempo lo vediamo alla fine) del capitolo. Uniformità di valutazione (fob: free on board). Fob significa che importazione ed esportazioni sono calcolate senza i costi di trasporto e assicurazione, che costituiscono una voce indipendente di scambio di servizi. (Se tali costi fossero inclusi si avrebbe valutazione cif: cost, insurance and freight) Scelta dell’unità di conto in genere nazionale, che può essere diversa dalla valuta nazionale (es. in dollari) se non ha un valore stabile.")

5

I saldi principali Saldo di conto corrente Saldo del conto capitale e finanziario Errori e Omissioni (EO)

.")

6

Saldo di conto corrente

Esportazioni di merci – Importazioni di merci = bilancia delle merci (Bil.m.) Bil.m.+ Esportazioni di servizi – Importazioni di servizi = bilancia merci e servizi (Bil.m&s.) Bil.m&s.+trasferimenti unilaterali netti + redditi netti dall’estero = saldo di conto corrente

Bil.m.+ Esportazioni di servizi – Importazioni di servizi = bilancia merci e servizi (Bil.m&s.) Bil.m&s.+trasferimenti unilaterali netti + redditi netti dall’estero = saldo di conto corrente.")

7

Esempi Trasferimenti unilaterali in conto corrente: riparazioni di guerra, donazioni, trasferimenti da e verso l’UE (trasferimenti pubblici), alcune rimesse degli emigranti Redditi netti dall’estero: redditi da lavoro e da capitale (es. profitti rimpatriati), pagamenti degli interessi sulle obbligazioni estere detenute all’interno e le obbligazioni domestiche detenute da non residenti

, alcune rimesse degli emigranti. Redditi netti dall’estero: redditi da lavoro e da capitale (es. profitti rimpatriati), pagamenti degli interessi sulle obbligazioni estere detenute all’interno e le obbligazioni domestiche detenute da non residenti.")

8

Conto Capitale Acquisizioni (o dismissioni) di capitale immateriale (licenze di brevetto, trasferimenti tecnologici bilancia tecnologica dei pagamenti) Attività intangibili, Es.: copyright, diritti di autore e intellettuali (nel libro li inserisce nei Redditi netti dall’estero) Trasferimenti unilaterali in conto capitale (es. contributi UE)

di capitale immateriale (licenze di brevetto, trasferimenti tecnologici bilancia tecnologica dei pagamenti) Attività intangibili, Es.: copyright, diritti di autore e intellettuali (nel libro li inserisce nei Redditi netti dall’estero) Trasferimenti unilaterali in conto capitale (es. contributi UE)")

9

Conto Finanziario Investimenti diretti esteri (es. acquisizione o cessione del controllo di imprese estere e nazionali; creazione di nuove imprese – greenfield vs brownfield) Investimenti di portafoglio (es. acquisto e vendita di titoli tra residenti e non residenti) Derivati finanziari Variazione delle riserve ufficiali, ovvero variazione di base monetaria ed effetto sulla quantità di moneta (le RU sono un «fattore autonomo» di creazione di base monetaria).

Investimenti di portafoglio (es. acquisto e vendita di titoli tra residenti e non residenti) Derivati finanziari. Variazione delle riserve ufficiali, ovvero variazione di base monetaria ed effetto sulla quantità di moneta (le RU sono un «fattore autonomo» di creazione di base monetaria).")

10

Intuizione Intertemporale

La bdp è un documento contabile, sempre in pareggio Hp: conto corrente in passivo saldo conto capitale e finanziario in attivo Nel conto corrente si ha l’eccesso di spesa del nostro paese in beni esteri Il saldo positivo del conto capitale e finanziario indica che il nostro paese ha venduto all’estero più titoli di quanti ne ha acquistati Più titoli nazionali all’estero significa che è aumentata la promessa di pagare in futuro E’ aumentato l’indebitamento del nostro paese nei confronti dell’estero Ciò è dovuto all’eccesso di spesa in beni esteri

11

Deficit e surplus della bdp

La bdp è sempre in pareggio perché è un documento contabile Tuttavia le varie sezioni della bdp (generalmente) non sono in pareggio Saldo di CC < 0 Saldo conto capitale e finanziario > 0 aumento dell’indebitamento con l’estero (o diminuzione dello stock di credito con l’estero) Saldo di CC > 0 Saldo conto capitale e finanziario < 0 diminuzione dell’indebitamento con l’estero (o aumento dello stock di credito con l’estero) Il saldo “economico” della bdp: saldo contabile senza la variazione delle riserve ufficiali

non sono in pareggio. Saldo di CC < 0 Saldo conto capitale e finanziario > 0 aumento dell’indebitamento con l’estero (o diminuzione dello stock di credito con l’estero) Saldo di CC > 0 Saldo conto capitale e finanziario < 0 diminuzione dell’indebitamento con l’estero (o aumento dello stock di credito con l’estero) Il saldo economico della bdp: saldo contabile senza la variazione delle riserve ufficiali.")

13

Posizione patrimoniale verso l’estero

La somma dei saldi del conto corrente e del conto capitale coincide con il risultato netto (avanzo) o l’indebitamento netto (disavanzo) di un’economia nei confronti del resto del mondo. Posizione patrimoniale verso l’estero: Prospetto statistico che mostra, a una certa data, la consistenza delle attività e delle passività finanziarie di un paese verso il resto del mondo. La bilancia dei pagamenti e la posizione patrimoniale sono raccordabili. La variazione della posizione patrimoniale netta verso l’estero, al netto degli aggiustamenti di valutazione (prezzi degli strumenti finanziari sottostanti, tassi di cambio) e di altri aggiustamenti, corrisponde al saldo del conto finanziario, che a sua volta coincide con la somma dei saldi del conto corrente e del conto capitale e della voce errori e omissioni della bilancia dei pagamenti. Approfondimenti:

o l’indebitamento netto (disavanzo) di un’economia nei confronti del resto del mondo. Posizione patrimoniale verso l’estero: Prospetto statistico che mostra, a una certa data, la consistenza delle attività e delle passività finanziarie di un paese verso il resto del mondo. La bilancia dei pagamenti e la posizione patrimoniale sono raccordabili. La variazione della posizione patrimoniale netta verso l’estero, al netto degli aggiustamenti di valutazione (prezzi degli strumenti finanziari sottostanti, tassi di cambio) e di altri aggiustamenti, corrisponde al saldo del conto finanziario, che a sua volta coincide con la somma dei saldi del conto corrente e del conto capitale e della voce errori e omissioni della bilancia dei pagamenti. Approfondimenti:")

14

La posizione patrimoniale netta sull’estero

La posizione patrimoniale sull’estero è uno schema statistico che mostra il valore, al termine di ogni periodo di riferimento, delle attività e delle passività finanziarie dei residenti in un’economia nei confronti dei non residenti. La differenza tra attività e passività finanziarie è la posizione patrimoniale netta sull’estero, che rappresenta, a seconda del segno del saldo, un credito netto ovvero una passività netta verso i non residenti. Le sue variazioni nell’arco di un determinato periodo possono essere dovute sia alle transazioni registrate nel conto finanziario della bilancia dei pagamenti durante tale periodo sia agli aggiustamenti di valutazione.

16

Principi di Contabilità Nazionale

Equazione del reddito nazionale Y C + I + G + NX dove NX è il saldo della bilancia commerciale E-M (detto anche esportazioni nette), più precisamente il saldo delle PC (per esempio i redditi netti dall’estero entrano nel reddito nazionale) Y – T C + I + (G – T) + NX YD – C – I (G – T) + NX (dove YD = reddito disponibile) e YD – C Spr risparmio del settore privato NX saldo di conto corrente

, più precisamente il saldo delle PC (per esempio i redditi netti dall’estero entrano nel reddito nazionale) Y – T C + I + (G – T) + NX. YD – C – I (G – T) + NX. (dove YD = reddito disponibile) e. YD – C Spr risparmio del settore privato. NX saldo di conto corrente.")

17

Risparmio netto e posizione finanziaria sull’estero

YD – C – I (G – T) + NX Spr + (T – G) – I NX T – G = Spu SN = Spr + Spu ( SN risparmio nazionale) SN – I NX SN – I NX variazione posizione patrimoniale sull’estero L’eccesso positivo (negativo) di risparmio migliora (peggiora) la posizione finanziaria sull’estero In economia chiusa S I

+ NX. Spr + (T – G) – I NX. T – G = Spu. SN = Spr + Spu ( SN risparmio nazionale) SN – I NX. SN – I NX variazione posizione patrimoniale sull’estero. L’eccesso positivo (negativo) di risparmio migliora (peggiora) la posizione finanziaria sull’estero. In economia chiusa S I.")

18

Saldi settoriali YD – C – I (G – T) + NX Spr – I (G – T) + NX Se Spr – I è dato e (G – T) aumenta, allora NX deve diminuire e può divenire molto negativo i cosiddetti deficit gemelli (deficit di bilancio pubblico e deficit di bilancia commerciale) Attenzione! Sono relazioni contabili: in verità può anche accadere che un peggioramento di NX (per esempio dovuto alle politiche di cambio) si riverberi in un peggioramento di (G – T)

aumenta, allora NX deve diminuire e può divenire molto negativo i cosiddetti deficit gemelli (deficit di bilancio pubblico e deficit di bilancia commerciale) Attenzione! Sono relazioni contabili: in verità può anche accadere che un peggioramento di NX (per esempio dovuto alle politiche di cambio) si riverberi in un peggioramento di. (G – T)")

19

Il conto corrente di alcuni paesi

20

La bdp dell’area dell’euro

21

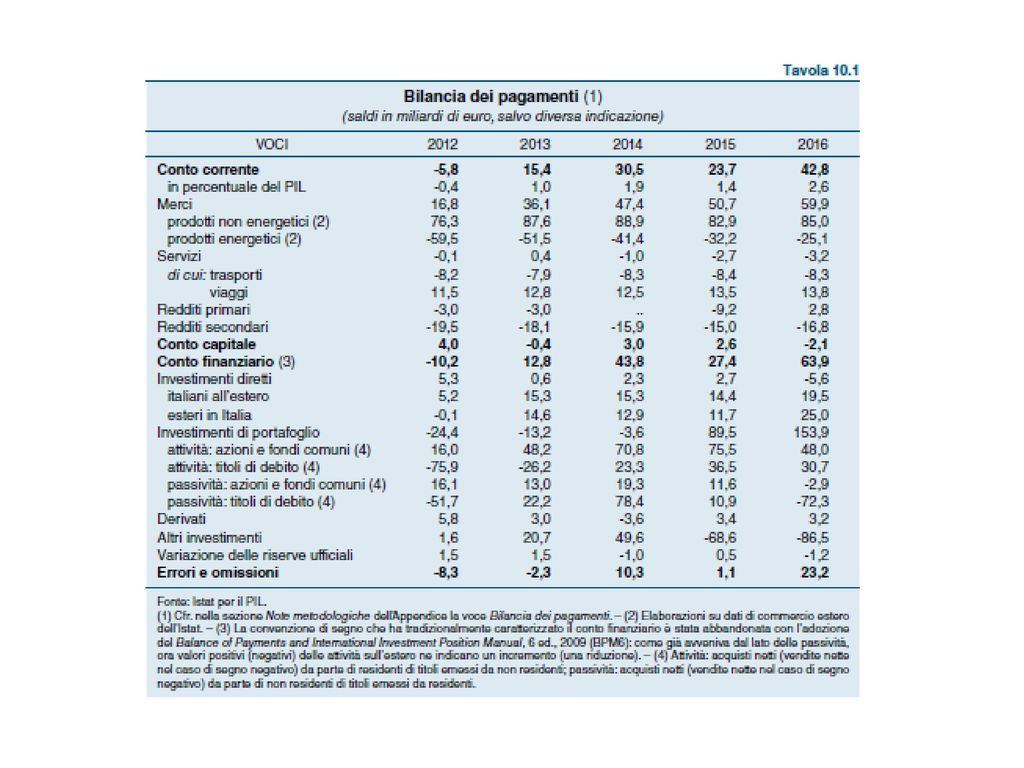

La BdP italiana (fonte BdI)

")

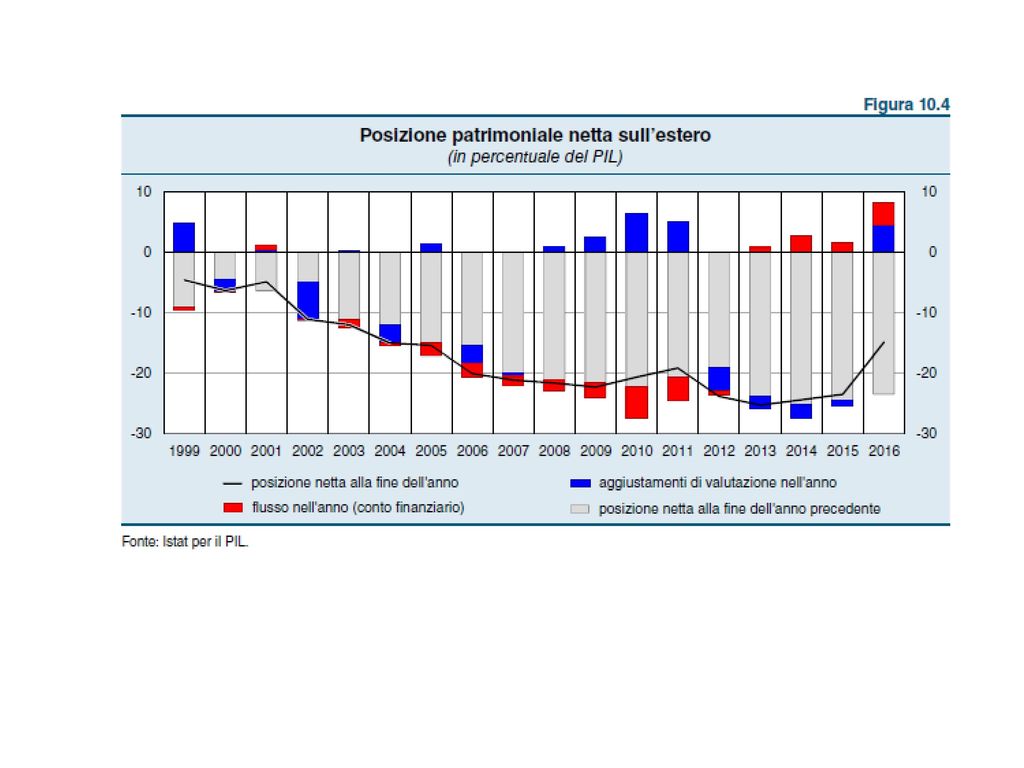

22

CC e PNE ( )

")

23

CC ( )

")

24

Pne ( )

")

25

Squilibri di conto corrente nell’area dell’euro: altra tavola

26

La bdp è un documento contabile sempre in pareggio.

Sommario La bdp è un documento contabile sempre in pareggio. Tuttavia le varie sezioni del documento non sono in pareggio e ciò ha un’implicazione intertemporale (variazione nella posizione finanziaria internazionale) Teoria pura del commercio internazionale: Non esistono titoli e moneta (solo baratto) Quindi, non c’è posizione finanziaria sull’estero né commercio intertemporale I beni acquistati dall’estero (importazioni) devono necessariamente ripagarsi con le esportazioni Equilibrio bdp diviene equilibrio di bilancia commerciale

Teoria pura del commercio internazionale: Non esistono titoli e moneta (solo baratto) Quindi, non c’è posizione finanziaria sull’estero né commercio intertemporale. I beni acquistati dall’estero (importazioni) devono necessariamente ripagarsi con le esportazioni. Equilibrio bdp diviene equilibrio di bilancia commerciale.")

27

Sistemi di pagamento* *non nel libro: si veda le pagine 1-6 del working paper del docente: Gerarchia delle monete. Ogni soggetto utilizza una moneta emessa da un ente di livello superiore. I privati (noi) utilizziamo moneta bancaria - trasferendo fondi dal nostro conto corrente (c/c) a quelli di altri - o banconote emesse dalla banca centrale. In genere, nessuno si fiderebbe di essere pagato con moneta (una promessa di pagamento o pagherò) emessa da altri privati – anche se questo accade talvolta fra soggetti fra i quali v’è fiducia. Le banche effettuano i pagamenti fra di loro con moneta emessa dalla banca centrale: come noi abbiamo c/c presso le banche commerciali, queste ultime detengono c/c presso le rispettive banche centrali nazionali (BCN), detti “conti di riserva e regolamento” dove è registrata la moneta elettronica emessa dalla banca centrale (le riserve). I pagamenti interbancari avvengono attraverso il trasferimento di riserve. Le banche centrali regolano i reciproci pagamenti con moneta internazionale, valute emesse da banche centrali particolarmente affidabili – quindi in dollari, euro, franchi svizzeri ecc.). Ma professore, e le banche centrali all’interno dell’UME (Unione Economica e Monetaria Europea)? Bene, le BCN dell’UME si devono reciprocamente fidare, per cui regolano i trasferimenti dei fondi con delle promesse di pagamento (senza scadenza, peraltro, come si conviene in famiglia). Vedremo meglio fra poco. Vediamo due esempi concreti, facendo uso delle nozioni ora apprese. Si osserverà che la banca centrale emette dunque due tipi di moneta: le banconote e le riserve – queste ultime utilizzate solo dalle banche commerciali.

utilizziamo moneta bancaria - trasferendo fondi dal nostro conto corrente (c/c) a quelli di altri - o banconote emesse dalla banca centrale. In genere, nessuno si fiderebbe di essere pagato con moneta (una promessa di pagamento o pagherò) emessa da altri privati – anche se questo accade talvolta fra soggetti fra i quali v’è fiducia. Le banche effettuano i pagamenti fra di loro con moneta emessa dalla banca centrale: come noi abbiamo c/c presso le banche commerciali, queste ultime detengono c/c presso le rispettive banche centrali nazionali (BCN), detti conti di riserva e regolamento dove è registrata la moneta elettronica emessa dalla banca centrale (le riserve). I pagamenti interbancari avvengono attraverso il trasferimento di riserve. Le banche centrali regolano i reciproci pagamenti con moneta internazionale, valute emesse da banche centrali particolarmente affidabili – quindi in dollari, euro, franchi svizzeri ecc.). Ma professore, e le banche centrali all’interno dell’UME (Unione Economica e Monetaria Europea) Bene, le BCN dell’UME si devono reciprocamente fidare, per cui regolano i trasferimenti dei fondi con delle promesse di pagamento (senza scadenza, peraltro, come si conviene in famiglia). Vedremo meglio fra poco. Vediamo due esempi concreti, facendo uso delle nozioni ora apprese. Si osserverà che la banca centrale emette dunque due tipi di moneta: le banconote e le riserve – queste ultime utilizzate solo dalle banche commerciali.")

28

T-balances (esempi: acquisto auto, il terzo con credito bancario)

Attività Passività 100€ c/c + 100€ auto Attività Passività -100€ c/c + 100€ auto Attività Passività + 100€ auto +100€ prestito bancario

29

Se Paolo trasferisce 100 euro dal suo conto a MPS a Francesca che ha il conto a Unicredit, la Banca d’Italia trasferisce un corrispettivo di riserve da MPS a Unicredit. A questo punto Unicredit ha acquisito un nuovo deposito di 100 € e riserve per 100 €. Applicando il coefficiente di riserva obbligatoria, attualmente all’1% (dal gennaio 2011, in precedenza era del 2%), Unicredit ha un eccesso di riserve di 99 € (un euro le serve come riserva per il nuovo deposito). Simmetricamente MPS ha perso un deposito per 100 € e riserve per 100 €, e ha dunque un difetto di riserve di 99 €. Normalmente le due banche si scambieranno le riserve nel mercato interbancario (mercato in cui le banche si scambiano riserve)

, Unicredit ha un eccesso di riserve di 99 € (un euro le serve come riserva per il nuovo deposito). Simmetricamente MPS ha perso un deposito per 100 € e riserve per 100 €, e ha dunque un difetto di riserve di 99 €. Normalmente le due banche si scambieranno le riserve nel mercato interbancario (mercato in cui le banche si scambiano riserve).")

30

Pagamenti internazionali Supponiamo che le riserve ufficiali (RU) siano in moneta terza ($) e i cambi tutti 1:1. Carlo intende trasferire 100 £ alla DB. Unicredit gli cancella 100 di deposito e ordina alla BdI di trasferire 100£ alla DB. La BdI lo fa cancellando 100£ dal conto di riserva di Unicredit e trasferendo 100 $ dalle proprie RU a quelle della Buba (tavola 8). Questa può così accreditare 100DM di riserve alla DB che accredita 100 nel deposito di Carlo.

. Questa può così accreditare 100DM di riserve alla DB che accredita 100 nel deposito di Carlo..")

31

Pagamenti nell’Unione economica e monetaria europea (UME): Target 2

: Target 2")

32

Se il mercato interbancario funziona... I saldi T2 si annullano

33

L’arcano Target 2

34

Se c’è tempo: tenuta in partita doppia della BdP

Recording Transactions on the Balance of Payments, (se c’è tempo lo vediamo alla fine) del capitolo

del capitolo.")

Presentazioni simili

Cap 3>")

>")

Le rimanenze di fattori correnti (valutazione.>")

Pearson Italia S.p.A. - Krugman, Obstfeld, Melitz - Economia internazionale 21 Contabilità nazionale e bilancia dei pagamenti Adattamento.>")

dott.ssa Maria BaldiniLezione n. 2.>")