Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il Piano Esecutivo di gestione

primo approccio al controllo di gestione negli Enti locali a cura del Prof. Luca Mazzara Docente di Economia di Economia delle aziende e delle amministrazioni pubbliche Facoltà di Economia-sede di Forlì

2

Finalità informative del P.e.g.:

Budget finanziario Strumento di programmazione di breve termine Strumento gestionale per i responsabili dei servizi Strumento di controllo di gestione Strumento di valutazione delle prestazioni Strumento di informazione

3

Il P.e.g. quale budget finanziario….

prevede il fabbisogno finanziario di ciascun servizio dell’Ente per quanto concerne: l’acquisizione di fattori a lungo ciclo di utilizzo l’acquisizione di fattori a breve ciclo di utilizzo

4

Il P.e.g. quale strumento di programmazione di breve termine…

elettorale costituisce l’ultima fase di un processo di pianificazione e programmazione che inizia dal programma elettorale del sindaco e si conclude con il p.e.g. Relazione previsionale e programmatica Bilancio pluriennale e Prog.OP Bilancio annuale P.E.G.

5

Il P.e.g. è uno strumento gestionale…

indispensabile per l’attività dei dirigenti sempre più orientata ad una lettura per: per centri di responsabilità centri di costo e/o di spesa centri di profitto centri di investimento

6

Il P.e.g. è uno strumento di controllo..

per i politici che possono controllare in tal modo il conseguimento degli obiettivi per i responsabili dei servizi che devono assumere decisioni improntate a logiche di razionalità economica per i revisori che dispongono di maggiori informazioni disaggregate per l’attività di auditing Per i componenti del nucleo di valutazione che devono misurare la capacità di conseguimento dei risultati dei dirigenti e responsabili dei servizi per i cittadini in grado di valutare meglio l’operato degli eletti (ipotesi “prospettica” auspicabile)

")

7

Il Peg è uno strumento di valutazione delle prestazioni…

Costituisce un insostituibile strumento per la valutazione delle prestazioni dei dirigenti e dei responsabili dei servizi in funzione della relativa capacità di raggiungere gli obiettivi ad essi assegnati (seppure secondo un’ottica di concertazione) dall’Amministrazione.

dall’Amministrazione.")

8

Com’è strutturato un P.e.g.?

La legge n.267/200 (T.U) all’art. 169, comma 1, afferma che: “ sulla base del bilancio di previsione annuale deliberato dal Consiglio, l’organo esecutivo definisce, prima dell’inizio dell’esercizio, il Piano Esecutivo di Gestione, determinando gli obiettivi di gestione ed affidando gli stessi , unitamente alle dotazioni necessarie, ai responsabili dei servizi”

all’art. 169, comma 1, afferma che: sulla base del bilancio di previsione annuale deliberato dal Consiglio, l’organo esecutivo definisce, prima dell’inizio dell’esercizio, il Piano Esecutivo di Gestione, determinando gli obiettivi di gestione ed affidando gli stessi , unitamente alle dotazioni necessarie, ai responsabili dei servizi")

9

Articolo 169, comma 2 (T.U.) Il Peg contiene una ulteriore graduazione delle risorse dell’entrata in capitoli, dei servizi in centri di costo e degli interventi in capitoli

10

Lo schema di bilancio non coincide con la struttura organizzativa dell’ente

Bilancio D.Lgs. 77/95 Organigramma dell’ente 01 Funzioni generali di amministrazione, di gestione e di controllo ... 04 Funzione di istruzione pubblica 10 Funzioni nel settore sociale

11

Bilancio D.Lgs. 77/95 Organigramma dell’ente

01 Funzioni generali di amministrazione, di gestione e di controllo ... 04 Funzione di istruzione pubblica 10 Funzioni nel settore sociale

12

Lo schema di bilancio non coincide con

la struttura organizzativa dell’ente 01 Funzioni generali di amministrazione, di gestione e di controllo ... 05 Funzioni relative alla cultura ed ai beni co- munali

13

Bilancio D.Lgs. 77/95 Organigramma dell’ente

01 Funzioni generali di amministrazione, di gestione e di controllo ... 05 Funzioni relative alla cultura ed ai beni co- munali

14

La responsabilità di chi è a capo di un C. d. C

La responsabilità di chi è a capo di un C.d.C. ha un duplice contenuto: Responsabilità ECONOMICA o GESTIONALE Responsabilità FINANZIARIA o DI PROCEDURA

15

La responsabilità di chi è a capo di un C. d. C

La responsabilità di chi è a capo di un C.d.C. ha un duplice contenuto: C.d.C. xxx Responsabile Sig. ... Capitoli del C.d.C. xxx Personale Acquisto di beni Prestazioni di servizi Utilizzo beni di terzi Ammortamento

16

La responsabilità di chi è a capo di un C. d. C

La responsabilità di chi è a capo di un C.d.C. ha un duplice contenuto: C.d.C. xxx Responsabile Sig. ... Capitoli del C.d.C. xxx Personale Acquisto di beni Prestazioni di servizi Utilizzo beni di terzi Ammortamento

17

Pianificazione (strategia) Programmazione (budget)

Il centro di responsabilità è un ambito funzionale al quale vengono attribuite risorse ed obiettivi in modo formalizzato Pianificazione (strategia) Programmazione (budget) Organizzazione (carichi di lavoro) Controllo di gestione

Programmazione (budget) Organizzazione (carichi di lavoro) Controllo di gestione.")

18

La parte della spesa è ordinata gradualmente in titoli, funzioni, servizi ed interventi ...

19

La parte della spesa è ordinata gradualmente in titoli, funzioni, servizi ed interventi ...

20

La parte della spesa è ordinata gradualmente in titoli, funzioni, servizi ed interventi ...

21

Il p. e. g. contiene un’ulteriore graduazione

Il p.e.g. contiene un’ulteriore graduazione ... dei servizi in centri di costo

22

Il p. e. g. contiene un’ulteriore graduazione

Il p.e.g. contiene un’ulteriore graduazione ... dei servizi in centri di costo

23

Il p. e. g. contiene un’ulteriore graduazione

Il p.e.g. contiene un’ulteriore graduazione ... dei servizi in centri di costo

24

Il p. e. g. contiene un’ulteriore graduazione

Il p.e.g. contiene un’ulteriore graduazione ... dei servizi in centri di costo

25

Le variazioni del p.e.g. sono di competenza dell’organo esecutivo

20

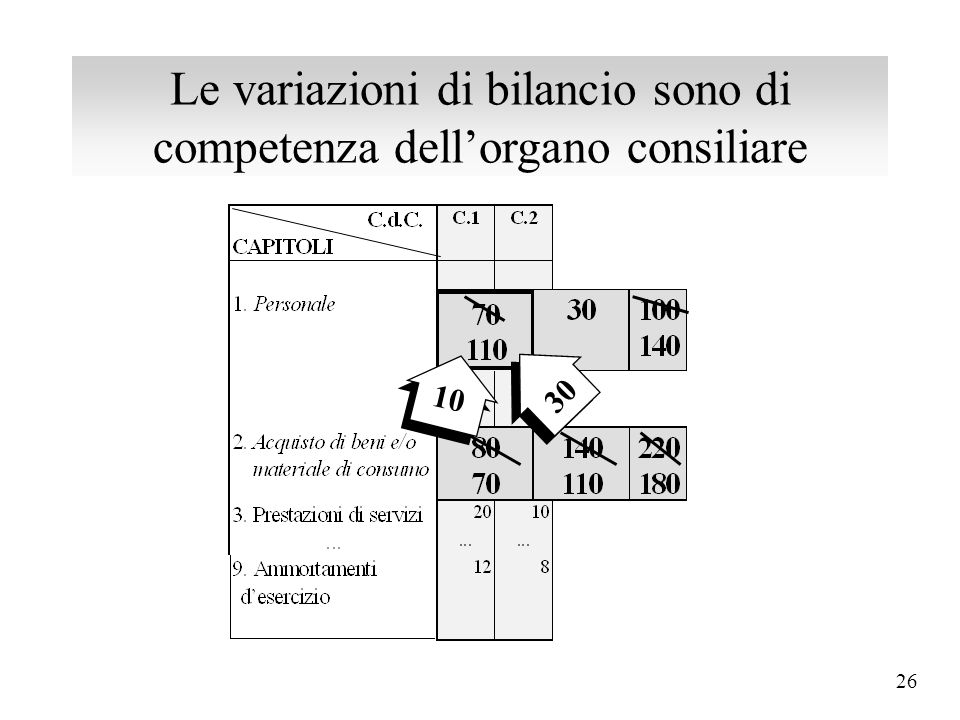

26

Le variazioni di bilancio sono di competenza dell’organo consiliare

30 10

27

Le variazioni di bilancio sono di competenza dell’organo consiliare

- Titolo I - Funzione 04 - Servizio 02 - Intervento 03: 140 100 40 30 10

28

Gli interventi sono individuati dalla norma, i capitoli no

29

I capitoli possono disaggregarsi in articoli

30

Il capitolo può essere esploso in articoli

Gas Telefono Energia elettrica Spese per servizi in rete

31

Art. 169, comma 3 (T.U.) La predisposizione del Piano esecutivo di gestione è facoltativa per gli enti locali con popolazione inferiore a abitanti e per le comunità montane

32

Come realizzare un P.E.G.? individuare obiettivi e attività

ripartire le risorse finanziarie assegnare le risorse umane individuare i responsabili dei servizi evidenziare beni patrimoniali a disposizione

33

come individuare gli obiettivi….

gli obiettivi vengono individuati da un confronto tra parte pubblica e parte amministrativa e da una conseguente attività di intermediazione “concertata” tra Giunta e dirigenti

34

Problematiche legate all’individuazione degli obiettivi

obiettivo evitare una elencazione eccessivamente lunga e minuziosa delle “cose da fare” individuare se possibile i tempi di realizzazione dei singoli obiettivi Non dimenticarsi mai di rispettare le priorità politiche

35

Un’elencazione eccessivamente minuziosa delle “ cose da fare” produce:

tempi lunghissimi nella stesura del P.e.g. irrigidimento di uno strumento gestionale che per sua natura richiede flessibilità e snellezza potenziali situazioni di conflitto tra i servizi svilimento dell’azione dei responsabili dei servizi

36

Il P.e.g. per avere una effettiva valenza operativa dovrebbe limitarsi:

ad individuare obiettivi-guida indicare le priorità descrivere le attività ordinarie e/o di miglioramento a fornire una adeguata tempistica esecutiva lasciare al dirigente una certa discrezionalità operativa dirigente

37

Problematiche inerenti l’individuazione dei responsabili dei servizi

COMUNI MEDIO-PICCOLI Difficoltà di individuare sufficienti figure dirigenziali o apicali Necessità di assegnare la responsabilità dei servizi anche a ex 6 q.f. COMUNI GRANDI Difficoltà di individuare tra i numerosi dirigenti quelli cui assegnare la responsabilità dei servizi previsti nel nuovo bilancio Problemi minori se è prevista la figura del Direttore Generale quale controparte dell’Amministrazione

38

Problematiche inerenti l’individuazione delle risorse da assegnare ai servizi

Risorse Umane Risorse finanziarie $

39

Assegnazione delle risorse umane

L'Assegnazione delle risorse umane è subordinata a valutazioni strategiche dell’Amministrazione che potrà orientare le proprie scelte verso alcuni obiettivi prioritari o verso altri. obiettivo 1 obiettivo 2 Giunta

40

Assegnazione delle risorse finanziarie

L’assegnazione delle risorse finanziarie al pari di quelle umane viene effettuata dalla Giunta nel rispetto delle strategie elettorali tenendo conto che: privilegiare politiche di breve-termine produce maggior disponibilità finanziarie volte a potenziare servizi istituzionali, produttivi o a dom. individuale privilegiare politiche di medio lungo-termine (investimenti) provoca un irrigidimento della spesa corrente

provoca un irrigidimento della spesa corrente.")

41

Infatti:a) se si privilegiano scelte di breve termine la spesa per interessi diminuisce liberando fondi per i servizi

se si privilegiano scelte di breve termine la spesa per interessi diminuisce liberando fondi per i servizi.")

42

Invece : b) se si privilegiano strategie di medio-lungo termine ( es. investimenti in opere pubbliche) la spesa per interessi aumenta limitando le disponibilità per i servizi

la spesa per interessi aumenta limitando le disponibilità per i servizi.")

43

Raffrontando le due ipotesi

si nota che, a parità di spese fisse del personale, all’aumento degli interessi(colonna verde), la spesa per i servizi(colonna rossa) diminuisce

, la spesa. per i servizi(colonna rossa) diminuisce.")

44

Attraverso questo semplice struttura del P. e. g

Attraverso questo semplice struttura del P.e.g. e con semplici report è possibile conseguire già importanti obiettivi: far conoscere al referente politico il grado di utilizzo delle risorse assegnate al servizio, e , di conseguenza se le previsioni erano corrette il grado di raggiungimento degli obiettivi far conoscere al responsabile del servizio le disponibilità residue su ciascun capitolo o intervento assegnato

45

In conclusione il p.e.g. rappresenta:

il vero elemento di “rottura” con la recente prassi, permettendo il passaggio definitivo da una mentalità burocratica ed amministrativa ad una manageriale, rafforzando lo spirito di squadra e trasformando la figura del dirigente da semplice esecutore a “manager” di settore che risponde delle scelte da lui stesso effettuate.

Presentazioni simili

>")

>")