Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezioni 11-12 LA CRISI ATTUALE E LE PROSPETTIVE DELLO SVILUPPO (2): DEBITO PUBBLICO E CRESCITA Corso di Economia dello Sviluppo Internazionale Lezioni 11-12 LA CRISI ATTUALE E LE PROSPETTIVE DELLO SVILUPPO (2): DEBITO PUBBLICO E CRESCITA Pier Giorgio Ardeni Dipartimento di Scienze Economiche

: DEBITO PUBBLICO E CRESCITA Corso di Economia dello Sviluppo Internazionale Lezioni LA CRISI ATTUALE E LE PROSPETTIVE DELLO SVILUPPO (2): DEBITO PUBBLICO E CRESCITA Pier Giorgio Ardeni Dipartimento di Scienze Economiche")

2

Sulla relazione tra debito (pubblico) e reddito o prodotto Nello schema macroeconomico più semplice vi sono 3 soggetti – famiglie, imprese e governo/stato – la cui domanda si definisce come consumi (C), investimenti (I) e spesa pubblica (G) In equilibrio, la domanda aggregata (C+I+G) è pari all'offerta, che è il prodotto nazionale (Y). Se escludiamo import ed export, il prodotto – ciò che tutte le attività di imprese, famiglie e governo producono, cioè vendono – è anche pari al loro ricavo, ed è quindi il loro reddito Il reddito nazionale (ciò che famiglie, imprese e governo guadagnano) può essere utilizzato per il consumo – cioè speso immediatamente – o per il risparmio – cioè non speso, “messo da parte”, ovvero investito –. Il governo è un soggetto particolare: non ha propriamente un “reddito” (se non quando “si comporta come” impresa)

può essere utilizzato per il consumo – cioè speso immediatamente – o per il risparmio – cioè non speso, messo da parte , ovvero investito –. Il governo è un soggetto particolare: non ha propriamente un reddito (se non quando si comporta come impresa).")

3

Sulla relazione tra debito (pubblico) e reddito o prodotto Le banche sono imprese che formano il sistema bancario, il quale fa da tramite nel circuito macroeconomico: conserva i risparmi di famiglie e imprese e li rimette in circolo come crediti che concede a famiglie e imprese (“moltiplica” moneta) Gli investimenti sono composti dai risparmi delle imprese (capitali) più i crediti che essere ricevono i quali vengono spesi per permettere l'attività economica (acquisto di macchinari, beni intermedi, servizi, salari e stipendi, etc.) Le “entrate” del governo sono di 3 tipi: provenienti dalle tasse (prelievo fiscale); provenienti dai prestiti fatti dai cittadini (debito pubblico, cioè del governo); provenienti dalla creazione di moneta (stampandola) Le “uscite” del governo sono quanto esso spende: stipendi, opere pubbliche, azione di governo, restituzione dei prestiti,etc

e reddito o prodotto Le banche sono imprese che formano il sistema bancario, il quale fa da tramite nel circuito macroeconomico: conserva i risparmi di famiglie e imprese e li rimette in circolo come crediti che concede a famiglie e imprese ( moltiplica moneta) Gli investimenti sono composti dai risparmi delle imprese (capitali) più i crediti che essere ricevono i quali vengono spesi per permettere l attività economica (acquisto di macchinari, beni intermedi, servizi, salari e stipendi, etc.) Le entrate del governo sono di 3 tipi: provenienti dalle tasse (prelievo fiscale); provenienti dai prestiti fatti dai cittadini (debito pubblico, cioè del governo); provenienti dalla creazione di moneta (stampandola) Le uscite del governo sono quanto esso spende: stipendi, opere pubbliche, azione di governo, restituzione dei prestiti,etc")

4

Sulla relazione tra debito (pubblico) e reddito o prodotto Tipicamente, il governo non riesce a finanziare tutte le sue spese solo tramite la creazione di moneta o le tasse, e ha quindi bisogno di indebitarsi con i cittadini. L'indebitamento avviene mediante lo scambio di un titolo obbligazionario con il quale lo stato si impegna (è obbligato) a restituire la somma ricevuta ad una certa scadenza con un interesse (misurato in percentuale) I titoli di stato entrano quindi in competizione con il sistema bancario e i mercati finanziari e devono offrire un tasso di interesse che sia almeno pari al tasso di rendimento del capitale o al tasso di interesse bancario di riferimento Un investitore (ovvero chi ha fondi risparmiati da “investire”) può potenziare l'attività economica (investimento reale) ovvero “metterli in banca” o “prestarli allo stato”

a restituire la somma ricevuta ad una certa scadenza con un interesse (misurato in percentuale) I titoli di stato entrano quindi in competizione con il sistema bancario e i mercati finanziari e devono offrire un tasso di interesse che sia almeno pari al tasso di rendimento del capitale o al tasso di interesse bancario di riferimento Un investitore (ovvero chi ha fondi risparmiati da investire ) può potenziare l attività economica (investimento reale) ovvero metterli in banca o prestarli allo stato .")

5

Sulla relazione tra debito (pubblico) e reddito o prodotto Ogni anno il bilancio dello stato contabilizza entrate e uscite: se le entrate superano le uscite si ha un deficit. Il debito dello stato si accumula se alla scadenza di un titolo lo stato salda il debito indebitandosi nuovamente. Il debito dello stato si misura convenzionalmente in percentuale del PIL solo per “dare un'idea” di quanto un paese sia in grado di restituire il debito contratto dal suo governo Nella valutazione del debito dello stato è importante non solo l'ammontare ma anche la sua struttura, ovvero le quote di debito secondo le varie scadenze I titoli di stato hanno un loro “mercato” e vengono scambiati: ad es. un titolo a scadenza 12 mesi con tasso 5% può essere venduto dopo 6 mesi perché un altro titolo finanziario rende di più – per poter essere venduto, però, il suo rendimento dovrà salire sopra il 5% (il suo prezzo dovrà calare)

.")

6

Sulla relazione tra debito (pubblico) e reddito o prodotto In ragione di ciò, il “valore” del debito cambia costantemente, perché cambiano i tassi di rendimento (e quindi quanto lo stato deve restituire) – tanto più gli investitori vendono i titoli in loro possesso, tanto più il loro prezzo cala (il rendimento aumenta), tanto più aumenta quindi il valore del debito I mercati finanziari agiscono in base ai rendimenti attesi (sui quali agiscono componenti di “moda” e di “fiducia” che sono importantissime) Lo stato italiano (Ministero del Tesoro) emette i titoli: Buoni ordinati del Tesoro (BOT); Buoni del Tesoro Poliennali (BTP), Certificati di Credito del Tesoro (CCT) e altri. Lo spread (differenza) cui si ci riferisce recentemente non è che la differenza tra il rendimento dei BTP italiani con scadenza a 10 anni e l'equivalente titolo del Tesoro della Germania

cui si ci riferisce recentemente non è che la differenza tra il rendimento dei BTP italiani con scadenza a 10 anni e l equivalente titolo del Tesoro della Germania.")

7

Sulla relazione tra debito (pubblico) e reddito o prodotto In ragione di ciò, il “valore” del debito cambia costantemente, perché cambiano i tassi di rendimento (e quindi quanto lo stato deve restituire) – tanto più gli investitori vendono i titoli in loro possesso, tanto più il loro prezzo cala (il rendimento aumenta), tanto più aumenta quindi il valore del debito I mercati finanziari agiscono in base ai rendimenti attesi (sui quali agiscono componenti di “moda” e di “fiducia” che sono importantissime) – il loro comportamento è però conformista Lo stato italiano (Ministero del Tesoro) emette i titoli: Buoni ordinati del Tesoro (BOT); Buoni del Tesoro Poliennali (BTP), Certificati di Credito del Tesoro (CCT) e altri. Lo spread (differenza) cui si ci riferisce recentemente non è che la differenza tra il rendimento dei BTP italiani con scadenza a 10 anni e l'equivalente titolo del Tesoro della Germania

cui si ci riferisce recentemente non è che la differenza tra il rendimento dei BTP italiani con scadenza a 10 anni e l equivalente titolo del Tesoro della Germania.")

8

Sulla relazione tra debito (pubblico) e reddito o prodotto Per analizzare la relazione tra debito e reddito o prodotto dobbiamo guardare a come funziona lo schema macroeconomico (questo non è un modello, cioè un'interpretazione, ma solo una descrizione contabile) Supponiamo che il governo decida di costruire un'autostrada per il costo di 1 mld, finanziandola indebitandosi. La spesa andrà ad aumentare la domanda aggregata di 1 mld. Questa maggiore domanda aumenterà l'offerta, cioè il prodotto, delle imprese per 1 mld (per la costruzione). Il ricavo di quelle imprese sarà suddiviso in salari e profitti, che verranno in parte spesi in maggiori consumi. Se in media il 75% del reddito viene speso in consumi, il primo effetto di una spesa del governo di 1 mld sarà di un maggiore reddito di 1,75 mld. Questa maggiore spesa diverrà reddito, a sua volta, con un effetto sui consumi del 75%, e via dicendo. Il moltiplicatore finale potrebbe essere, diciamo, pari a 3: per ogni miliardo speso dal governo ci sarà un maggior reddito di 3 miliardi

. Il ricavo di quelle imprese sarà suddiviso in salari e profitti, che verranno in parte spesi in maggiori consumi. Se in media il 75% del reddito viene speso in consumi, il primo effetto di una spesa del governo di 1 mld sarà di un maggiore reddito di 1,75 mld. Questa maggiore spesa diverrà reddito, a sua volta, con un effetto sui consumi del 75%, e via dicendo. Il moltiplicatore finale potrebbe essere, diciamo, pari a 3: per ogni miliardo speso dal governo ci sarà un maggior reddito di 3 miliardi.")

9

Sulla relazione tra debito (pubblico) e reddito o prodotto Questo è però l'effetto “lordo”, perché dobbiamo considerare l'effetto iniziale dell'indebitamento. Supponiamo che per ottenere 1 mld sui mercati finanziari, l'emissione di titoli provochi un minore investimento reale pari al 50% (cioè, 500 mln che prima erano destinati a investimenti vanno all'acquisto di titoli di stato). Supponiamo che gli altri 500 mln il governo li ottenga vendendo titoli a semplici risparmiatori (con nessun effetto, quindi, sugli investimenti reali) Dobbiamo quindi quantificare una diminuzione della domanda aggregata di 0,5 mld di investimenti e quindi modificare il moltiplicatore. L'effetto finale sarà comunque maggiore di 1, perché la quota di consumo sul reddito è comunque maggiore di 1 (in Italia è tra il 60% e l'80%) Tutto questo, come si vede, non dipende da quanto grande sia il debito pregresso dello stato: 1 mld potrebbe essere molto o molto poco, ma il debito totale pregresso non incide in alcun modo sugli effetti aggregati e moltiplicativi della spesa

. Supponiamo che gli altri 500 mln il governo li ottenga vendendo titoli a semplici risparmiatori (con nessun effetto, quindi, sugli investimenti reali) Dobbiamo quindi quantificare una diminuzione della domanda aggregata di 0,5 mld di investimenti e quindi modificare il moltiplicatore. L effetto finale sarà comunque maggiore di 1, perché la quota di consumo sul reddito è comunque maggiore di 1 (in Italia è tra il 60% e l 80%) Tutto questo, come si vede, non dipende da quanto grande sia il debito pregresso dello stato: 1 mld potrebbe essere molto o molto poco, ma il debito totale pregresso non incide in alcun modo sugli effetti aggregati e moltiplicativi della spesa.")

10

Sulla relazione tra debito (pubblico) e reddito o prodotto Qual'è la relazione tra debito totale e prodotto? Nessuna, in apparenza. Se il debito è alto, lo stato può avere difficoltà a collocare i suoi titoli se vuole indebitarsi di più, ma in realtà non vi è una “regola” Vi sono stati, così come vi sono debitori, che ispirano “fiducia” comunque e a loro i creditori sono disposti a concedere credito più che ad altri. Il debito di uno stato è poi contratto non solo nei confronti dei cittadini di quel paese, ma anche verso l'esterno. Ciò che importa, in definitiva, è quanto uno stato appaia in grado di restituire sempre e comunque il debito contratto: tanto più esso appare inaffidabile, tanto più esso dovrà offrire rendimenti alti per poter collocare i suoi titoli I fattori in gioco sono molti e sono politici ed economici. Un'azione di governo può essere modesta dal punto di vista economico ma molto efficace da quello organizzativo/politico

11

Sulla relazione tra debito (pubblico) e reddito o prodotto È per questo che l'azione degli investitori è fondamentale, non perché siano infallibili, ma perché il loro effetto (anche se guidato da percezioni erronee) può essere determinante I moltiplicatori, poi, variano anch'essi molto: quanto tempo è necessario perché 1 euro speso oggi faccia aumentare Y di 2 euro? Quanto di questo viene “perso” per strada? Quanto “costa” in termini di maggiori rendimenti, maggior debito, peggiore reputazione seguire quella strada? È meglio indebitarsi o aumentare le tasse se un governo vuole svolgere un'azione espansiva, ovvero agire sulla domanda aggregata? Queste sono le domande cui deve far fronte un governo Certo tagliare la spesa – sperando di tagliare il debito – è una strada recessiva, non espansiva, sempre. Diminuire la domanda aggregata e tagliare servizi e sussidi a fasce di popolazione ad alta propensione al consumo è recessivo.

12

Sulla relazione tra debito (pubblico) e reddito o prodotto Perché aumentare la spesa non porta necessariamente ad aumentare il debito? Per 1 € di spesa oggi, lo stato può avere bisogno di 50c di debito (il resto viene dalle tasse). In una situazione di tassi calanti, com'è stata quella degli ultimi anni in Europa (e USA), restituire 1 € di debito quest'anno può avere fatto diminuire il debito per via dei tassi minori dell'anno scorso. Se a questo aggiungo che 50c di maggior debito quest'anno mi porteranno a 1 € di maggior reddito domani (e pertanto maggiori entrate via tasse domani, i due effetti si compenseranno. Il moltiplicatore, poi, è sempre maggiore di 1. Allo stesso modo, tagliare la spesa non porta necessariamente a tagliare il debito. Privatizzare i beni dello stato porta ad una diminuzione del debito? E perché mai se lo stato vende un palazzo o una quota di capitale il suo debito dovrebbe diminuire?

. In una situazione di tassi calanti, com è stata quella degli ultimi anni in Europa (e USA), restituire 1 € di debito quest anno può avere fatto diminuire il debito per via dei tassi minori dell anno scorso. Se a questo aggiungo che 50c di maggior debito quest anno mi porteranno a 1 € di maggior reddito domani (e pertanto maggiori entrate via tasse domani, i due effetti si compenseranno. Il moltiplicatore, poi, è sempre maggiore di 1. Allo stesso modo, tagliare la spesa non porta necessariamente a tagliare il debito. Privatizzare i beni dello stato porta ad una diminuzione del debito. E perché mai se lo stato vende un palazzo o una quota di capitale il suo debito dovrebbe diminuire .")

13

Sulla relazione tra debito (pubblico) e reddito o prodotto In realtà, dietro a molte di queste affermazioni, c'è l'idea neo- liberista che se c'è “meno stato” nell'economia, questa funziona meglio, gli operatori sono più liberi, i mercati sono più efficienti, perché in molti casi dove operava lo stato in modo inefficiente ora c'è spazio per operatori privati che agiscono in modo più efficiente Lo stato, però, lo chiedono anche i neo-liberisti, deve agire da controllore, regolamentare quel minimo sufficiente per evitare soprusi e monopoli e stabilire regole uguali per tutti, limitare la corruzione e la burocrazia, il costo “nascosto” delle attività Uno stato meno indebitato, secondo i neo-liberisti, è uno stato che promette meno interferenze, che “dà quanto chiede”, affidabile, mentre uno stato indebitato è un pachiderma inefficiente... ma il Giappone, gli USA, sono stati molto molto indebitati! E quindi?

14

Il dibattito accademico recente si è concentrato sulla relazione tra consolidamento fiscale (= riduzione della spesa e del prelievo) e crescita del reddito o del prodotto – Il consolidamento fiscale favorisce la crescita secondo: - A. Alesina and S. Ardagna (2009) [AA], "Large Changes in Fiscal Policy: Taxes Versus Spending", NBER WP No. 15438NBER WP No. 15438 - C. Reinhart and K. Rogoff (2010) [RR], ‘Growth in a Time of Debt’, NBER WP No. 15639NBER WP No. 15639 - A. Alesina, C. Favero, and F. Giavazzi [AFG], "The Output Effect of Fiscal Consolidations", NBER WP No. 18336NBER WP No. 18336 - C. Reinhart, V. Reinhart, K. Rogoff (2012) [RRR], "Debt Overhangs: Past and Present", NBER WP No. 18015NBER WP No. 18015 - A. Alesina and S. Ardagna (2013) [AA], "The design of fiscal adjustments", NBER WP No. 18423NBER WP No. 18423 Sulla relazione tra debito (pubblico) e reddito o prodotto

[AA], Large Changes in Fiscal Policy: Taxes Versus Spending , NBER WP No NBER WP No C. Reinhart and K. Rogoff (2010) [RR], ‘Growth in a Time of Debt’, NBER WP No NBER WP No A. Alesina, C. Favero, and F. Giavazzi [AFG], The Output Effect of Fiscal Consolidations , NBER WP No NBER WP No C. Reinhart, V. Reinhart, K. Rogoff (2012) [RRR], Debt Overhangs: Past and Present , NBER WP No NBER WP No A. Alesina and S. Ardagna (2013) [AA], The design of fiscal adjustments , NBER WP No NBER WP No Sulla relazione tra debito (pubblico) e reddito o prodotto.")

15

AA (2009): una contrazione della spesa pubblica può influire positivamente sulla crescita del PIL RR (2010): esiste una relazione causale tra debito pubblico troppo alto e bassa crescita (evidenza statistica) AFG (2012): l'effetto dei consolidamenti fiscali dipende dal loro disegno: quando sono basati su tagli della spesa hanno un effetto meno recessivo di quando sono basati su prelievo fiscale: i.e. meglio tagliare la spesa RRR (2012): un alto debito pubblico induce di per sé una crescita minore (di almeno l'1%) di quello che potrebbe essere se non vi fosse (e non solo via di alti tassi di interesse) Sulla relazione tra debito (pubblico) e reddito o prodotto

: un alto debito pubblico induce di per sé una crescita minore (di almeno l 1%) di quello che potrebbe essere se non vi fosse (e non solo via di alti tassi di interesse) Sulla relazione tra debito (pubblico) e reddito o prodotto.")

16

AA (2013): si conferma che, in linea con la letteratura, gli aggiustamenti fiscali basati su tagli della spesa sono più duraturi, più efficaci di quelli basati su prelievo fiscale e che in certi casi tagli della spesa inducono crescita e non recessione (expansionary fiscal adjustments are possible) Questi sono i contributi alla base dell'idea della austerità espansiva (sembra un ossimoro, no?) - in realtà, non c'è nessuna teoria a giustificare queste affermazioni, solo “evidenza statistica” (che si dimostrerà, in alcuni casi, addirittura fallace) Sulla relazione tra debito (pubblico) e reddito o prodotto

: si conferma che, in linea con la letteratura, gli aggiustamenti fiscali basati su tagli della spesa sono più duraturi, più efficaci di quelli basati su prelievo fiscale e che in certi casi tagli della spesa inducono crescita e non recessione (expansionary fiscal adjustments are possible) Questi sono i contributi alla base dell idea della austerità espansiva (sembra un ossimoro, no ) - in realtà, non c è nessuna teoria a giustificare queste affermazioni, solo evidenza statistica (che si dimostrerà, in alcuni casi, addirittura fallace) Sulla relazione tra debito (pubblico) e reddito o prodotto")

17

In effetti, è stato poi dimostrato che: - l’impatto delle politiche restrittive era stato calcolato usando un moltiplicatore sbagliato e dunque tutte le previsioni sull’andamento del PIL erano state sovrastimate; - l’impianto teorico fornito dai vari articoli che rifiutavano il ruolo attivo della spesa pubblica e tutto il contributo keynesiano alla macroeconomia si rivelava clamorosamente fallato; - un errore nei foglio di calcolo excel nell’articolo di Reinhart e Rogoff ha mostrato che le loro conclusioni erano errate; - altri problemi di fondo sono emersi: dati inseriti e/o esclusi ad arte, pesi dei dati quantomeno dubbiosi, relazioni di causalità invertite. Sulla relazione tra debito (pubblico) e reddito o prodotto

e reddito o prodotto.")

18

Nei casi di AA e RR si è trattato di evidenza empirica scadente spacciata come incontrovertibile, ed usata poi politicamente per giustificare certe politiche pubbliche. La maggior parte delle critiche a quegli articoli si è sviluppata su profili squisitamente tecnici e scientifici. Altre critiche si sono invece spinte oltre. In particolare Krugman ha fondamentalmente accusato gli economisti pro-austerity di disonestà intellettuale (vedi ad es. 1, 2). Niall Ferguson, storico di Harvard, ha poi accusato Krugman di essere eccessivamente maleducato (tra le altre cose...)12 Dopo gli errori, se così possiamo chiamarli, di AA e RR, si sono aggiunte marchiane imprecisioni dello stesso Ferguson nei suoi articoli sul Wall Street Journal incapace di distinguere tra PIL ed entrate fiscali. Sulla relazione tra debito (pubblico) e reddito o prodotto

. Niall Ferguson, storico di Harvard, ha poi accusato Krugman di essere eccessivamente maleducato (tra le altre cose...)12 Dopo gli errori, se così possiamo chiamarli, di AA e RR, si sono aggiunte marchiane imprecisioni dello stesso Ferguson nei suoi articoli sul Wall Street Journal incapace di distinguere tra PIL ed entrate fiscali. Sulla relazione tra debito (pubblico) e reddito o prodotto.")

19

Rogoff è tornato alla carica dichiarando il successo della politica di austerity britannica – con l’economia tornata ad una timida crescita dopo tre anni di recessione – in base ad un bizzarro sillogismo secondo cui avendo il Regno Unito fatto default negli anni 30 (ed avendo richiesto l’aiuto del FMI per due volte nel secondo dopo guerra), i mercati non riponevano abbastanza fiducia nel debito inglese. L’austerity avrebbe dunque ristabilito la fiducia dei mercati ed evitato una deriva greca. Sulla relazione tra debito (pubblico) e reddito o prodotto

e reddito o prodotto.")

20

Come guardare alla relazione tra debito (pubblico) e crescita

e crescita")

22

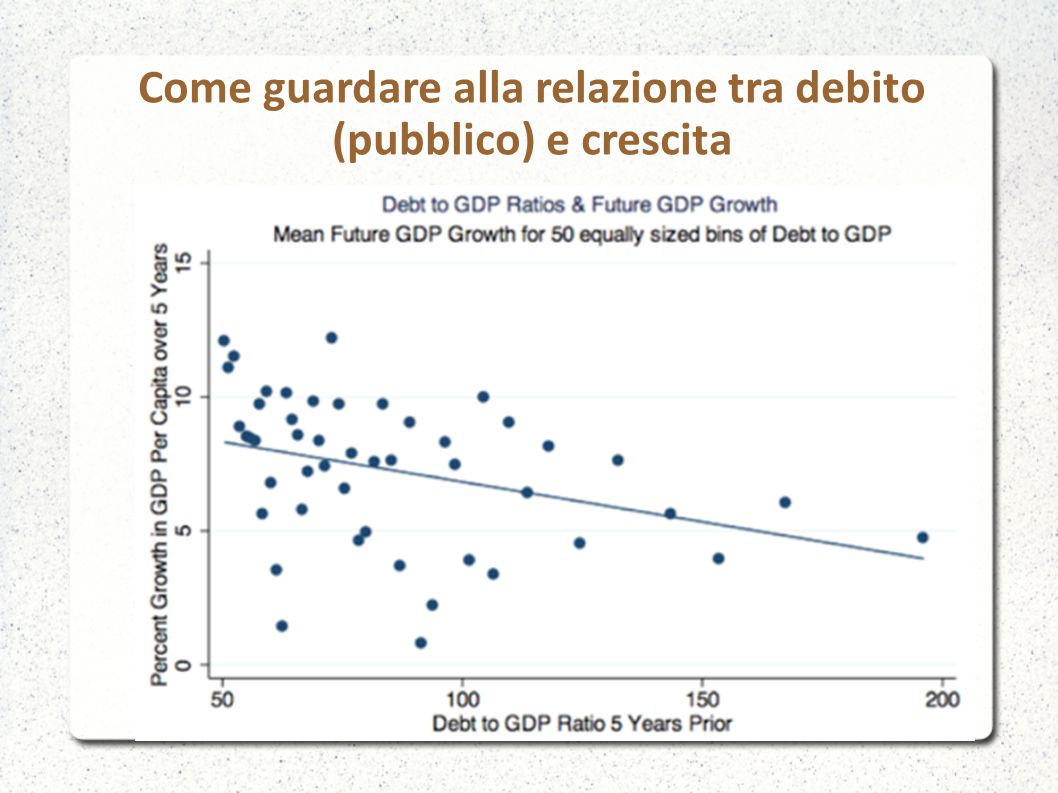

Questo è il modo accurato di guardare alla relazione. Tra i G-7, dopo la guerra mondiale, la correlazione (negativa) tra alto debito e bassa crescita è in realtà "viziata" da: L'esperienza recente di Italia e Giappone dove la bassa crescita è preceduta da alto debito; L'alto debito della UK dopo la guerra, quando la crescita della UK non aumentò al diminuire del debito; il basso debito dei paesi ex fascisti dopo la guerra, sono rapidamente cresciuti nei primi venti anni La relazione apparente è quindi spuria. Come guardare alla relazione tra debito (pubblico) e crescita

tra alto debito e bassa crescita è in realtà viziata da: L esperienza recente di Italia e Giappone dove la bassa crescita è preceduta da alto debito; L alto debito della UK dopo la guerra, quando la crescita della UK non aumentò al diminuire del debito; il basso debito dei paesi ex fascisti dopo la guerra, sono rapidamente cresciuti nei primi venti anni La relazione apparente è quindi spuria. Come guardare alla relazione tra debito (pubblico) e crescita.")

24

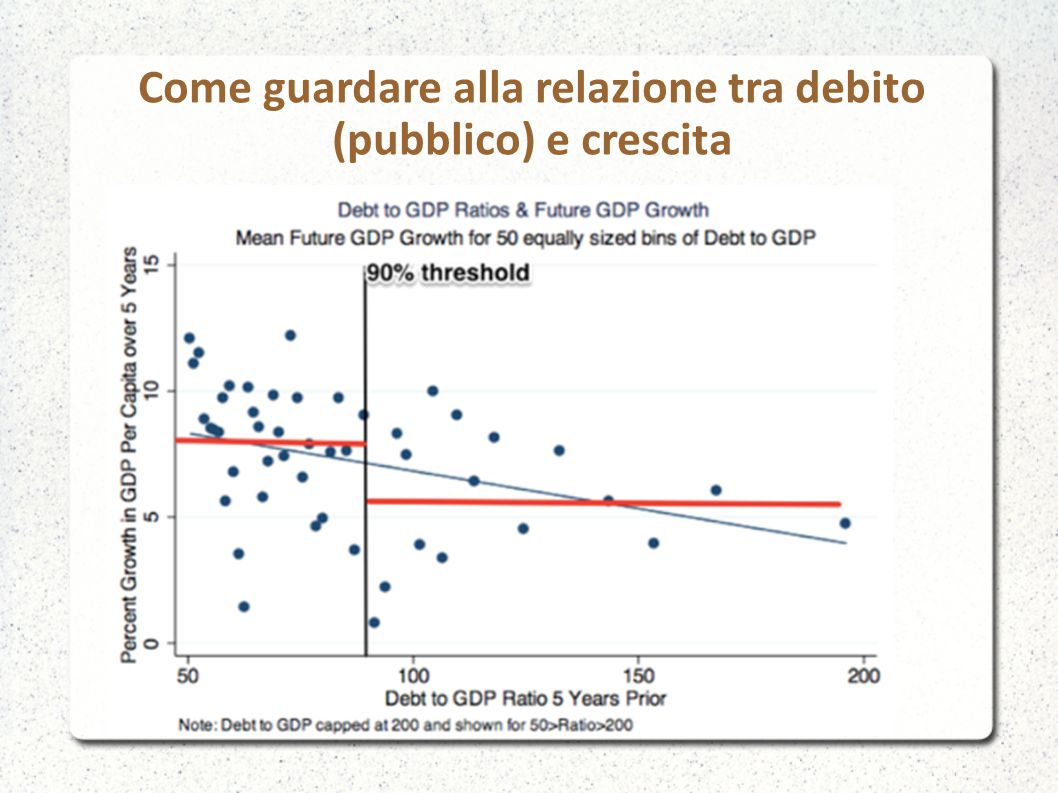

Questo, invece, è il modo non accurato (grafico di Owen Zidar): paesi con un rapporto debito-PIL sopra il 90% hanno crescita più bassa dei paesi con rapporto minore, ma non è vero che vi sia un "baratro" al 90% oltre il quale si cade (questo non è il messaggio da dare ai policy makers) guardiamolo così: vi sembra che ci sia una "soglia", un livello del baratro (90%) oltre il quale si cade? Come guardare alla relazione tra debito (pubblico) e crescita

e crescita.")

26

RRR presentano una correlazione non causale e in una regressione statisticamente spuria, con variabili che presentano multicollinearità e endogeneità) – la correlazione c'è, ma in quale direzione va la causalità? Non viene detto Facciamo ora un po' di conti (e vedremo quanto piccola quella correlazione è). Consideriamo un moltiplicatore di 1.5 e un prelievo fiscale marginale di 1/3. Supponiamo anche che ci sia un effetto depressivo che dura 10 anni e che questa sia tutto dovuto ad alto debito. Supponiamo ora di aumentare la spesa di 2% del PIL. Il PIL aumenta del 3% (moltiplicatore). Il debito aumenta del 1% (tenendo conto anche maggiori tasse). Questo maggiore debito ridurrà il PIL di … 0.006% all'anno e, dopo 10 anni, di 0.06%. Un PIL più alto del 3% quest'anno e una crescita rallentata del 0.06% in 10 anni: questo dovrebbe essere un argomento contro politiche fiscali espansive?!? Come guardare alla relazione tra debito (pubblico) e crescita

. Consideriamo un moltiplicatore di 1.5 e un prelievo fiscale marginale di 1/3. Supponiamo anche che ci sia un effetto depressivo che dura 10 anni e che questa sia tutto dovuto ad alto debito. Supponiamo ora di aumentare la spesa di 2% del PIL. Il PIL aumenta del 3% (moltiplicatore). Il debito aumenta del 1% (tenendo conto anche maggiori tasse). Questo maggiore debito ridurrà il PIL di … 0.006% all anno e, dopo 10 anni, di 0.06%. Un PIL più alto del 3% quest anno e una crescita rallentata del 0.06% in 10 anni: questo dovrebbe essere un argomento contro politiche fiscali espansive !. Come guardare alla relazione tra debito (pubblico) e crescita.")

28

E questi furono i commenti dei funzionari, politici e ministri, ben contenti che qualche economista fornisse loro munizioni per le loro armi: “It is widely acknowledged, based on serious research, that when public debt levels rise about 90% they tend to have a negative economic dynamism, which translates into low growth for many years.” — European Commissioner Olli Rehn, riferendosi a RR “It’s an excellent study, although in some ways what you’ve summarized understates the risks.”— Former US Treasury Secretary Tim Geithner. Naturalmente, dopo che vennero mostrate le falle dello studio, nessuno di loro si premurò di ammettere di aver sbagliato... Come guardare alla relazione tra debito (pubblico) e crescita

e crescita.")

Presentazioni simili

Il lungo periodo, con prezzi flessibili Inflazione come.>")

DEL LIBERISMO Corso di Economia dello Sviluppo Internazionale.>")