Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

La legge di stabilità 2014 negli enti locali

D.ssa Elisabetta Civetta

2

Decreto milleproroghe

Il quadro normativo Legge di stabilità 2014 Legge n. 147 pubblicata sul S.O. n. 87 della G.U. n. 302 del 27/12/2013 Decreto milleproroghe D.L. 150 del Decreto proroghe-bis D.L. 151 del

3

Termine approvazione bilancio 2014

D.M (G.U. 302 del ) Per l’anno 2014 è differito al 28 febbraio 2014 il termine per la deliberazione del bilancio di previsione degli enti locali di cui all’articolo 151 del Testo unico delle leggi sull’ordinamento degli enti locali approvato con decreto legislativo 18 agosto 2000, n. 267

Per l’anno 2014 è differito al 28 febbraio 2014 il termine per la deliberazione del bilancio di previsione degli enti locali di cui all’articolo 151 del Testo unico delle leggi sull’ordinamento degli enti locali approvato con decreto legislativo 18 agosto 2000, n")

4

Termine approvazione aliquote e tariffe tributi locali

Art. 1 comma 444 della legge 228/2012 Per il ripristino degli equilibri di bilancio e in deroga all’articolo 1, comma 169, della legge 27 dicembre 2006, n. 296, l’ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data di cui all’art. 193 comma 2 del TUEL (ossia il provvedimento di salvaguardia degli equilibri di bilancio)

")

5

Controllo sull’approvazione del bilancio di previsione e provvedimenti salvaguardia equilibri

Art. 3 comma 1 D.L. 150/2013 Prorogata per tutto il 2014 le disposizioni contenute nell’art. 1 comma 1 bis del d.l. 314/2004 relative alle procedura da seguire nel caso della mancata approvazione del bilancio di previsione e della verifica della salvaguardia degli equilibri di bilancio che comporta lo scioglimento dei consigli comunali e provinciali.

6

Tributi comunali: cosa cambia?

La legge 147/2013, rivoluziona nuovamente il panorama di riferimento delle entrate tributarie degli enti locali Viene istituita l’imposta unica comunale (IUC) L’IUC si basa su due presupposti impositivi: uno costituito dal possesso di immobili e collegato alla loro natura e valore l’altro collegato all’erogazione e alla fruizione di servizi comunali Art. 1 comma 639 e comma 714 lettera b) della Legge 147/2013

L’IUC si basa su due presupposti impositivi: uno costituito dal possesso di immobili e collegato alla loro natura e valore. l’altro collegato all’erogazione e alla fruizione di servizi comunali. Art. 1 comma 639 e comma 714 lettera b) della Legge 147/2013.")

7

Tributi comunali: cosa cambia?

La IUC si compone: dell’imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali; e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell’utilizzatore dell’immobile, e nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore Art. 1 comma 639 Legge 147/2013

, di natura patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali; e di una componente riferita ai servizi, che si articola nel tributo per i servizi indivisibili (TASI), a carico sia del possessore che dell’utilizzatore dell’immobile, e nella tassa sui rifiuti (TARI), destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore. Art. 1 comma 639 Legge 147/2013.")

8

Tributi comunali: cosa cambia?

IMU L’istituzione della IUC lascia salva la disciplina per l’applicazione dell’IMU (comma 703) Apportate modifiche all’art. 13 d.l. 201/2011 TASI Servizi indivisibili Abrogata la maggiorazione 0,30 centesimi a metro quadrato TARI Servizio rifiuti Abrogato l’articolo 14 del D.L. 201/2011 disciplinante la TARES (comma 704) I U C

Apportate modifiche all’art. 13 d.l. 201/2011. TASI. Servizi indivisibili. Abrogata la maggiorazione 0,30 centesimi a metro quadrato. TARI. Servizio rifiuti. Abrogato l’articolo 14 del D.L. 201/2011 disciplinante la TARES (comma 704) I. U. C.")

9

IUC - Istituzione Con apposito regolamento viene determinata la disciplina per l’applicazione della IUC, concernente tra l’altro: per quanto riguarda la TARI: i criteri di determinazione delle tariffe la classificazione delle categorie di attività con omogenea potenzialità di produzione di rifiuti; la disciplina delle riduzioni tariffarie; la disciplina delle eventuali riduzioni ed esenzioni, che tengano conto altresì della capacità contributiva della famiglia, anche attraverso l’applicazione dell’ISEE; l’individuazione di categorie di attività produttive di rifiuti speciali alle quali applicare, nell’obiettiva difficoltà di delimitare le superfici ove tali rifiuti si formano, percentuali di riduzione rispetto all’intera superficie su cui l’attività viene svolta per quanto riguarda la TASI: la disciplina delle riduzioni, che tengano conto altresì della capacità contributiva della famiglia, anche attraverso l’applicazione dell’ISEE; l’individuazione dei servizi indivisibili e l’indicazione analitica, per ciascuno di tali servizi, dei relativi costi alla cui copertura la TASI è diretta Comma 682 della Legge 147/2013

10

IUC – FUNZIONARIO RESPONSABILE

Nomina: spetta al comune designare un funzionario responsabile cui attribuire, tra l'altro, il potere di sottoscrivere i provvedimenti relativi, nonché la rappresentanza in giudizio per le controversie sul tributo Poteri: il funzionario responsabile può inoltre inviare questionari al contribuente, richiedere dati e notizie a uffici pubblici ovvero a enti di gestione di servizi pubblici (in esenzione da spese e diritti), disporre l'accesso ai locali ed aree assoggettabili a tributo, con preavviso di almeno sette giorni e personale debitamente autorizzato Mancata collaborazione del contribuente: in caso di mancata collaborazione del contribuente (o altro impedimento alla diretta rilevazione), l'accertamento può essere effettuato in base a presunzioni semplici Comma della legge 147/2013

, disporre l accesso ai locali ed aree assoggettabili a tributo, con preavviso di almeno sette giorni e personale debitamente autorizzato Mancata collaborazione del contribuente: in caso di mancata collaborazione del contribuente (o altro impedimento alla diretta rilevazione), l accertamento può essere effettuato in base a presunzioni semplici Comma della legge 147/2013.")

11

IUC - VERSAMENTO Il versamento della TASI e TARI va effettuato mediante il modello F24 (articolo 17 del decreto legislativo 9 luglio 1997, n. 241), tramite apposito bollettino di conto corrente postale, ovvero tramite le altre modalità di pagamento offerte dai servizi elettronici di incasso e di pagamento interbancari e postali. Il comune stabilisce il numero e le scadenze di pagamento del tributo, consentendo di norma almeno due rate a scadenza semestrale e in modo anche differenziato con riferimento alla TARI e alla TASI. È comunque consentito il pagamento in un’unica soluzione entro il 16 giugno di ciascun anno Comma 688 della legge 147/2013

, tramite apposito bollettino di conto corrente postale, ovvero tramite le altre modalità di pagamento offerte dai servizi elettronici di incasso e di pagamento interbancari e postali. Il comune stabilisce il numero e le scadenze di pagamento del tributo, consentendo di norma almeno due rate a scadenza semestrale e in modo anche differenziato con riferimento alla TARI e alla TASI. È comunque consentito il pagamento in un’unica soluzione entro il 16 giugno di ciascun anno Comma 688 della legge 147/2013.")

12

IUC - VERSAMENTO Si rimanda ad uno o più decreti del Direttore generale del Dipartimento delle finanze del MEF - di concerto con il Direttore dell'Agenzia delle entrate e sentita l'ANCI - la definizione delle modalità di versamento, assicurando in ogni caso la massima semplificazione degli adempimenti e prevedendo l’invio di modelli di pagamento preventivamente compilati da parte degli enti impositori. Comma 689 della legge 147/2013

13

IUC - RISCOSSIONE L'applicazione e la riscossione della IUC sono attribuite al comune, fatta eccezione per la tariffa corrispettiva applicata in luogo della TARI, che viene applicata e riscossa dal soggetto affidatario del servizio di gestione dei rifiuti urbani. I comuni possono, in deroga all’articolo 52 del decreto legislativo n. 446 del 1997, affidare la gestione dell’accertamento e della riscossione: - della TARI tributo e della TARI corrispettivo ai soggetti ai quali risulta in essere nell’anno 2013 la gestione del servizio di gestione rifiuti; - della TASI ai soggetti ai quali, nel medesimo anno, risulta in essere il servizio di accertamento e riscossione dell’IMU. I comuni che applicano la TARI corrispettiva disciplinano, con proprio regolamento, le modalità di versamento del corrispettivo. Comma 690 e 691 della legge 147/2013

14

IUC – SANZIONI Omesso o insufficiente versamento IUC: 30% per cento di ogni importo non versato Omessa presentazione della dichiarazione: dal 100% al 200 % del tributo non versato, con un minimo di 50 euro Infedele dichiarazione: dal 50% al 100% del tributo non versato, con un minimo di 50 euro Mancata, incompleta o infedele risposta al questionario entro il termine di sessanta giorni dalla notifica dello stesso: da 100 a euro 500 Riduzione sanzioni: le sanzioni riguardanti l’omessa presentazione della dichiarazione, infedele dichiarazione, mancata, incompleta o infedele risposta al questionario sono ridotte ad un terzo se, entro il termine per la proposizione del ricorso, interviene acquiescenza del contribuente, con pagamento del tributo, della sanzione e degli interessi Riduzione sanzioni: viene fatta salva la facoltà del comune di deliberare con regolamento circostanze attenuanti o esimenti, nel rispetto dei principi fissati dalla normativa statale Commi da 695 a 700 della legge 147/2013

15

IUC – Obblighi dichiarativi

La dichiarazione relativa alla IUC: - - deve essere presentata dai soggetti passivi dei tributi entro il termine del 30 giugno dell’anno successivo alla data di inizio del possesso o della detenzione dei locali e delle aree assoggettabili al tributo; qualora un’unità immobiliare sia occupata in comune, la dichiarazione può essere presentata anche da un solo occupante; - - deve essere redatta su modello messo a disposizione dal comune; - - ha effetto anche per gli anni successivi, a meno che non si verifichino modificazioni dei dati dichiarati da cui consegua un diverso ammontare del tributo; - deve obbligatoriamente indicare i dati catastali, il numero civico di ubicazione dell'immobile e il numero dell'interno, ove esistente (limitatamente alle unità immobiliari a destinazione ordinaria) Commi 684 e 685 della legge 147/2013

Commi 684 e 685 della legge 147/2013.")

16

IUC – Obblighi dichiarativi

IUC – Ulteriori disposizioni: per tutto quanto non previsto dalle disposizioni concernenti la IUC, si rimanda alle disposizioni recate dall'articolo 1, commi da 161 a170, della legge 27 dicembre 2006, n. 296 (c.d. mini testo univo tributi locali). Potestà regolamentare: resta ferma l’applicazione dell’articolo 52 del decreto legislativo n. 446 del 1997 sulla potestà regolamentare generale delle province e dei comuni Commi 701 e 702 della legge 147/2013

. Potestà regolamentare: resta ferma l’applicazione dell’articolo 52 del decreto legislativo n. 446 del 1997 sulla potestà regolamentare generale delle province e dei comuni Commi 701 e 702 della legge 147/2013.")

17

TARI - Presupposto Presupposto della tassa sui rifiuti (TARI) – che sostituisce l’abrogata TARES – è il possesso o la detenzione a qualsiasi titolo di locali o di aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani. Sono escluse dalla TARI le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all’articolo 1117 del codice civile che non siano detenute o occupate in via esclusiva Pertanto la TARI è dovuta da chi possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani. In caso di pluralità di possessori o di detentori, essi sono tenuti in solido all’adempimento dell’unica obbligazione tributaria Comma Legge 147/2013

– che sostituisce l’abrogata TARES – è il possesso o la detenzione a qualsiasi titolo di locali o di aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani. Sono escluse dalla TARI le aree scoperte pertinenziali o accessorie a locali tassabili, non operative, e le aree comuni condominiali di cui all’articolo 1117 del codice civile che non siano detenute o occupate in via esclusiva Pertanto la TARI è dovuta da chi possieda o detenga a qualsiasi titolo locali o aree scoperte, a qualsiasi uso adibiti, suscettibili di produrre rifiuti urbani. In caso di pluralità di possessori o di detentori, essi sono tenuti in solido all’adempimento dell’unica obbligazione tributaria Comma Legge 147/2013.")

18

TARI - Presupposto Utilizzo temporaneo: escluso dal pagamento della TARI il detentore per meno di sei mesi nel corso dello stesso anno solare; in tal caso la TARI è dovuta soltanto dal possessore Locali in multiproprietà e centri commerciali: il soggetto che gestisce i servizi comuni è il responsabile del versamento della TARI dovuta per i locali e le aree scoperte di uso comune e le aree scoperte in uso esclusivo nel caso di locali in multiproprietà e di centri commerciali integrati. Nei confronti dei singoli possessori o detentori restano a carico gli altri obblighi o diritti derivanti dal rapporto tributario riguardante i locali e le aree in uso esclusivo. Comma Legge 147/2013

19

TARI – Addizionale provinciale

Rimane confermata l’applicazione del tributo provinciale per l'esercizio delle funzioni di tutela, protezione ed igiene dell'ambiente di cui all'articolo 19 del decreto legislativo 30 dicembre 1992, n. 504, applicato nella misura percentuale deliberata dalla provincia sull'importo del tributo Comma 666 della Legge 147/2013

20

TARI- Superficie Fino all’attuazione delle procedure di interscambio tra i comuni e l’Agenzia delle entrate dei dati relativi alla superficie delle unità immobiliari la superficie delle unità immobiliari a destinazione ordinaria iscritte o iscrivibili nel catasto edilizio urbano assoggettabile alla TARI è costituita da quella calpestabile dei locali e delle aree suscettibili di produrre rifiuti urbani e assimilati Per le unità immobiliari diverse da quelle a destinazione ordinaria: la superficie assoggettabile alla TARI rimane quella calpestabile A regime sarà, invece, l’80% della superficie catastale Come già per la TARES, per l’applicazione della TARI si considerano le superfici dichiarate o accertate ai fini dei precedenti prelievi sui rifiuti Comma e 686 Legge 147/2013

21

TARI - Superficie Nella determinazione della superficie assoggettabile alla TARI non si tiene conto di quella parte di essa ove si formano, in via continuativa e prevalente, rifiuti speciali, al cui smaltimento sono tenuti a provvedere a proprie spese i relativi produttori, a condizione che ne dimostrino l’avvenuto trattamento in conformità alla normativa vigente Comma 649 Legge 147/2013

22

TARI - Tariffa La tariffa è commisurata all’anno solare, cui corrisponde un'autonoma obbligazione tributaria. Nella commisurazione della tariffa occorre tenere conto dei criteri determinati con il regolamento di cui al decreto del Presidente della Repubblica 27 aprile 1999, n. 158 In alternativa, nel rispetto del principio «chi inquina paga», è possibile commisurare la tariffa alle quantità e qualità medie ordinarie di rifiuti prodotti per unità di superficie, in relazione agli usi e alla tipologia delle attività svolte nonché al costo del servizio sui rifiuti. Le tariffe per ogni categoria o sottocategoria omogenea sono determinate dal comune moltiplicando il costo del servizio per unità di superficie imponibile accertata, previsto per l’anno successivo, per uno o più coefficienti di produttività quantitativa e qualitativa di rifiuti Comma 650, 651 e 652 della Legge 147/2013

23

TARI – Copertura integrale

Deve sempre essere assicurata la copertura integrale dei costi di investimento e di esercizio relativi al servizio A partire dal 2016, nella determinazione dei costi, i comuni devono avvalersi anche delle risultanze dei fabbisogni standard Comma 654 e 653 della Legge 147/2013

24

TARI – Determinazione tariffe – Organo competente

Le tariffe della TARI sono da approvarsi da parte dell’organo consiliare in conformità al piano finanziario del servizio di gestione dei rifiuti urbani, redatto dal soggetto che svolge il servizio stesso ed approvato dal consiglio comunale o da altra autorità competente a norma delle leggi vigenti in materia Comma 683 della Legge 147/2013

25

TARI – Istituzioni scolastiche

Per il servizio di gestione dei rifiuti delle istituzioni scolastiche, il Ministero dell’istruzione, dell’università e della ricerca corrisponde ai comuni la somma concordata in sede di Conferenza Stato-città quale importo forfetario complessivo per lo svolgimento, nei confronti delle istituzioni scolastiche statali, del servizio di raccolta, recupero e smaltimento dei rifiuti (articolo 33-bis del decreto-legge n. 248 del 2007). Comma 655 della Legge 147/2013

. Comma 655 della Legge 147/2013.")

26

TARI – Determinazione tariffe - Riduzioni

Riduzioni per servizio non reso o sospeso: se il servizio non viene svolto del tutto o viene interrotto per varie ragioni la TARI è dovuta nella misura massima del 20 per cento Nelle zone in cui non è effettuata la raccolta, il tributo è dovuto in misura non superiore al quaranta per cento della tariffa da determinare, anche in maniera graduale, in relazione alla distanza dal più vicino punto di raccolta rientrante nella zona perimetrata o di fatto servita Nella modulazione della tariffa sono assicurate riduzioni per la raccolta differenziata riferibile alle utenze domestiche Comma 656 – della Legge 147/2013

27

TARI – Potestà regolamentare

Con norma regolamentare è possibile prevedere riduzioni tariffarie ed esenzioni nel caso di: abitazioni con unico occupante; abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo; locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente; abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all’anno, all’estero; fabbricati rurali ad uso abitativo Rispetto alla TARES è stato eliminato la misura massima della riduzione che era fissata nella misura del trenta per cento Comma 659 Legge 147/2013

28

TARI – Potestà regolamentare

E’ possibile deliberare, sempre con norma regolamentare, ulteriori riduzioni ed esenzioni, la cui relativa copertura può essere disposta attraverso apposite autorizzazioni di spesa che non possono eccedere il limite del 7 per cento del costo complessivo del servizio In tale caso, la copertura deve essere assicurata attraverso il ricorso a risorse derivanti dalla fiscalità generale del comune stesso Comma 660 della Legge 147/2013

29

TARI – Tariffa giornaliera

Tariffa giornaliera per utilizzo temporaneo di locali o aree pubbliche: nel caso di locali o aree pubbliche temporaneamente occupate (esempio i mercati) il regolamento dovrà prevedere l’applicazione della TARI in base alla tariffa giornaliera. L'occupazione o detenzione è temporanea quando si protrae per periodi inferiori a 183 giorni nel corso dello stesso anno solare la misura tariffaria è determinata in base alla tariffa annuale del tributo, rapportata a giorno, maggiorata di un importo percentuale non superiore al 100 per cento L’obbligo della presentazione della dichiarazione è assolto con il pagamento della TARI da effettuarsi con le modalità previsti per la TOSAP ovvero per l’imposta municipale secondaria di cui all’art. 11 del D.Lgs. 23/2011 quando questa entrerà in vigore Comma 662 – 663 – della Legge 147/2013

il regolamento dovrà prevedere l’applicazione della TARI in base alla tariffa giornaliera. L occupazione o detenzione è temporanea quando si protrae per periodi inferiori a 183 giorni nel corso dello stesso anno solare la misura tariffaria è determinata in base alla tariffa annuale del tributo, rapportata a giorno, maggiorata di un importo percentuale non superiore al 100 per cento L’obbligo della presentazione della dichiarazione è assolto con il pagamento della TARI da effettuarsi con le modalità previsti per la TOSAP ovvero per l’imposta municipale secondaria di cui all’art. 11 del D.Lgs. 23/2011 quando questa entrerà in vigore Comma 662 – 663 – della Legge 147/2013.")

30

TARI CORRISPETTIVA E’ previsto che, con regolamento da emanare entro sei mesi dalla data di entrata in vigore della legge di stabilità, vengono stabiliti criteri per la realizzazione da parte dei comuni di sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico o di sistemi di gestione caratterizzati dall’utilizzo di correttivi ai criteri di ripartizione del costo del servizio, finalizzati ad attuare un effettivo modello di tariffa commisurata al servizio reso a copertura integrale dei costi relativi al servizio di gestione dei rifiuti urbani e dei rifiuti assimilati, svolto nelle forme ammesse dal diritto dell’Unione europea. I comuni che hanno realizzato sistemi di misurazione puntuale della quantità di rifiuti conferiti al servizio pubblico possono, con regolamento, prevedere l'applicazione di una tariffa avente natura corrispettiva, in luogo del tributo. In questo caso la TARI è applicata e riscossa dal soggetto affidatario del servizio di gestione dei rifiuti urbani Comma 667 – 668 della Legge 147/2013

31

TASI Presupposto impositivo della tassa sui servizi (TASI) è il possesso o la detenzione a qualsiasi titolo e a qualsiasi uso adibiti di: fabbricati, ivi compresa l’abitazione principale come definita ai fini dell’IMU, aree scoperte nonché di quelle edificabili, Sono escluse dalla TASI le aree scoperte pertinenziali o accessorie a locali imponibili, non operative e le aree condominiali di cui all’art c.c. non detenute o occupate in via esclusiva Comma della Legge 147/2013

32

TASI - Presupposti La TASI è dovuta da chiunque possieda o detenga a qualsiasi titolo le unità immobiliari imponibile In caso di pluralità di possessori o di detentori, essi sono tenuti in solido all’adempimento dell’unica obbligazione tributaria. In caso di detenzione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare, la TASI è dovuta soltanto dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione e superficie In caso di locazione finanziaria, la TASI è dovuta dal locatario a decorrere dalla data della stipula e per tutta la durata del contratto; per durata del contratto di locazione finanziaria deve intendersi il periodo intercorrente dalla data della stipula alla data di riconsegna del bene al locatore, comprovata dal verbale di consegna. Comma 671 – 673 e 672 della Legge 147/2013

33

TASI - Presupposti Nel caso in cui l’unità immobiliare sia occupata da un soggetto diverso dal titolare del diritto reale sull’unità immobiliare, quest’ultimo e l’occupante sono titolari di un’autonoma obbligazione tributaria L’occupante versa la TASI nella misura, stabilita dal regolamento comunale, compresa fra il 10 e il 30 per cento dell’ammontare complessivo della TASI, calcolato applicando l’aliquota deliberata La restante parte è corrisposta dal titolare del diritto reale sull’unità immobiliare Comma 681 della Legge 147/2013

34

TASI - Presupposti Locali in multiproprietà e centri commerciali: il responsabile del versamento della TASI, nel caso di locali in multiproprietà e di centri commerciali integrati, relativamente al tributo dovuto per i locali e le aree scoperte di uso comune e per i locali e le aree scoperte in uso esclusivo ai singoli possessori o detentori è il soggetto che gestisce i servizi comuni Rimangono fermi, nei confronti di questi ultimi, gli altri obblighi o diritti derivanti dal rapporto tributario riguardante i locali e le aree in uso esclusivo Comma 674 della Legge 147/2013

35

TASI – Base imponibile e aliquota

La base imponibile della TASI è quella prevista per l’applicazione dell’IMU L’aliquota di base della TASI è pari all’1 per mille I comuni, con deliberazione consiliare di natura regolamentare, possono ridurre l’aliquota fino all’azzeramento Comma 675 – 676 della Legge 147/2013

36

TASI -Aliquote L’aliquota va determinata, sempre con deliberazione di natura regolamentare, rispettando in ogni caso alcuni vincoli: - la somma delle aliquote della TASI e dell’IMU per ciascuna tipologia di immobile non deve essere superiore all’aliquota massima consentita dalla legge statale per l’IMU al 31 dicembre 2013 fissata al 10,6 per mille e ad altre misure di aliquota inferiori, in relazione alle diverse tipologie di immobile per il 2014, l’aliquota massima della TASI non può comunque eccedere il 2,5 per mille per i fabbricati rurali strumentali l’aliquota massima è del 1 per mille Comma e 678 della Legge 147/2013

37

TASI – Determinazione aliquote

Il Consiglio Comunale approva le aliquote della TASI, in conformità con i servizi indivisibili, appositamente individuati e ai relativi costi Tali aliquote possono essere differenziate in ragione del settore di attività nonché della tipologia e della destinazione degli immobili Comma 683 della Legge 147/2013

38

TASI – Potestà regolamentare

Con l’apposito regolamento è possibile prevedere riduzioni ed esenzioni nel caso di: abitazioni con unico occupante; abitazioni tenute a disposizione per uso stagionale o altro uso limitato e discontinuo; locali, diversi dalle abitazioni, e aree scoperte adibiti a uso stagionale o a uso non continuativo, ma ricorrente; abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all’anno, all’estero; fabbricati rurali a uso abitativo; superfici eccedenti il normale rapporto tra produzione di rifiuti e superficie stessa Comma 679 della Legge 147/2013

39

Contributo statale per detrazioni TAS

Per l’anno 2014 è attribuito ai comuni un contributo di 500 milioni di euro finalizzato a finanziare la previsione da parte dei comuni di detrazioni dalla TASI a favore dell’abitazione principale e delle relative pertinenze della stessa, nonché dei familiari dimoranti abitualmente e residenti anagraficamente nell’unità immobiliare adibita ad abitazione principale. Il contributo può essere utilizzato per finanziare detrazioni in favore dei cittadini italiani residente all’estero. Con decreto ministeriale, da adottare entro il 28 febbraio 2014, è stabilita la quota del contributo di spettanza di ciascun comune, tenendo conto dei gettiti standard ed effettivi dell’IMU e del gettito standard della TASI, relativi all’abitazione principale e della prevedibile dimensione delle detrazioni adottabili da ciascun comune. Il contributo eventualmente inutilizzato viene ripartito in proporzione del gettito della TASI relativo all’abitazione principale dei comuni che hanno introdotto le detrazioni nel 2013, entro il 28 febbraio 2014 Comma 731 della Legge 147/2013

40

TASI – Obblighi dichiarativi

Ai fini della dichiarazione relativa alla TASI si applicano le disposizioni concernenti la presentazione della dichiarazione dell’IMU Comma 687 della Legge 147/2013

41

IMU 2013 Mini IMU e Maggiorazione TARES: il versamento da parte dei contribuenti della mini-IMU è posticipato al 24 gennaio. Il versamento da parte dei contribuenti della maggiorazione dei servizi indivisibili anno 2013 è posticipato al 24 gennaio 2014 qualora non sia avvenuto entro il 16 dicembre I comuni inviano il modello di pagamento precompilato, in tempo utile per il versamento della maggiorazione. IMU 2013 – Seconda rata: non sono applicati sanzioni e interessi nel caso di insufficiente versamento della seconda rata dell’IMU dovuta per l’anno 2013, qualora la differenza sia versata entro il termine di versamento della prima rata IMU dovuta per l’anno 2014 Comma 680 e 728 della legge 147/2013

44

Comma 707 lettera a), b), e d) della legge 147/2013

IMU 2014 Mediante modifica testuale dell’articolo 13 del decreto-legge 201/2011, viene stabilito che: l’imposta municipale propria non si applica al possesso dell’abitazione principale e delle pertinenze della stessa, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9; l’IMU non è più applicata in via sperimentale Si introducono le assimilazione alle abitazioni principali Le detrazioni per l’abitazione principale A/1, A/8 e A/9 è solo quella di 200 euro la detrazione di 200 si applica agli alloggi assegnati dagli IACP o enti similari ma l’aliquota è quella che delibera il comune Comma 707 lettera a), b), e d) della legge 147/2013

, b), e d) della legge 147/2013.")

45

IMU 2014 Resta confermata la possibilità per i comuni di incrementare sino a 0,3 punti percentuali l’aliquota standard dello 0,76%, prevista dal comma 6, primo periodo, dell’articolo 13 del decreto-legge 201/2011, per gli immobili ad uso produttivo classificati nel gruppo catastale D Comma 730 della Legge 147/2013

46

Comma 707 lettera c), 708 e 711 Legge 147/2013

IMU 2014 AGRICOLTURA Terreni agricoli: modificato per i terreni agricoli, nonche' per quelli non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali iscritti nella previdenza agricola il moltiplicatore IMU che passa da 110 a 75. Fabbricati rurali: a decorrere dall’anno 2014, non è dovuta l’IMU relativa ai fabbricati rurali ad uso strumentale di cui al comma 8 dell’articolo 13 del decreto-legge n. 201 del Rimborso ai comuni: attribuito a decorrere dal 2014 il rimborso ai comuni per il minor gettito dell’IMU derivante dalle disposizioni recate dai commi 707, lettera c), e 708, (110,7 milioni di euro). Tale contributo è ripartito tra i comuni interessati, con decreto del Ministero dell’interno, di concerto con il Ministero dell’economia e delle finanze, da adottare, sentita la Conferenza Stato-città ed autonomie locali, entro trenta giorni dalla data di entrata in vigore della presente legge, in proporzione alle stime di gettito da IMU allo scopo comunicate dal Dipartimento delle finanze del Ministero dell’economia e delle finanze. Comma 707 lettera c), 708 e 711 Legge 147/2013

, e 708, (110,7 milioni di euro). Tale contributo è ripartito tra i comuni interessati, con decreto del Ministero dell’interno, di concerto con il Ministero dell’economia e delle finanze, da adottare, sentita la Conferenza Stato-città ed autonomie locali, entro trenta giorni dalla data di entrata in vigore della presente legge, in proporzione alle stime di gettito da IMU allo scopo comunicate dal Dipartimento delle finanze del Ministero dell’economia e delle finanze. Comma 707 lettera c), 708 e 711 Legge 147/2013.")

48

Fondo solidarietà comunale

Modificato il comma 380 della legge 228/2012 disciplinante il fondo di solidarietà comunale. Con le modifiche apportate si toglie ogni riferimento all’anno 2014 in modo che il comma 380 rimane di fatto applicato per il solo anno 2013 Aggiunto alla legge 228/2012 un nuovo comma 380-ter che di fatto disciplina il fondo di solidarietà comunale dell’anno 2014 disciplinandone l’ammontare e la destinazione. Comma 729 e 730 della Legge 147/2013

49

Entità F.S.C. 2014 2015 e successivi

2014 2015 e successivi Alimentazione da parte dei comuni con gettito IMU (comma 380-ter legge 228/2012 come introdotto dal comma 730 della legge di stabilità) 4.717,90 Risorse a carico del bilancio dello Stato derivante dalla necessità di ristoro ai comuni dei minori introiti conseguenti alla soppressione della maggiorazione TARES quale reintegro del taglio a suo tempo operato a valere sulle risorse di spettanza dei comuni per gli anni 2014 e successivi. 943 Risorse statali 986,1 886,10 Totale 6.647 6.547

4.717,90. Risorse a carico del bilancio dello Stato derivante dalla necessità di ristoro ai comuni dei minori introiti conseguenti alla soppressione della maggiorazione TARES quale reintegro del taglio a suo tempo operato a valere sulle risorse di spettanza dei comuni per gli anni 2014 e successivi Risorse statali. 986,1. 886,10. Totale")

50

Fondo solidarietà comunale

La dotazione del FSC è assicurata per 4.717,9 milioni di euro attraverso il riversamento di una quota dell’IMU di spettanza comunale; si tratta del medesimo importo del 2013 Sono previste variazioni compensative in aumento o in diminuzione della dotazione del FSC per tenere conto dell’effettivo gettito dell’imposta municipale propria derivante dagli immobili ad uso produttivo classificati nel gruppo catastale D Comma 730 della Legge 147/2013

51

Distribuzione F.S.C. (comma 730 e 203 L. 147/2013)

2014 2015 2016 2017 e successivi Totale fondo di solidarietà 6.647 6.547 - Quota non inferiore a 30 milioni per Unioni. - 30 - Quota non inferiore a 30 milioni per Fusioni - Quota pari a 30 milioni per Fondo per l'accoglienza dei minori stranieri non accompagnati = Quota da destinare ai comuni 6.557 6.487 * di cui 10% da destinare ai comuni secondo fabbisogni standard 655,7 648,7 654,7 * il resto da destinare secondo i criteri che saranno definiti con apposito D.p.c.m. 5.901,3 5.838,3 5.892,3

52

F.S.C. -Dpcm Con decreto del Presidente del Consiglio dei ministri, da emanare entro il 30 aprile per il 2014 ed entro il 31 dicembre dell’anno precedente a quello di riferimento per gli anni 2015 e successivi, vengono stabiliti i criteri di formazione e di riparto del FSC, tenendo conto della necessità di ripartire prioritariamente almeno il 10% del FSC stesso sulla base dei fabbisogni standard approvati dalla Commissione tecnica paritetica per l’attuazione del federalismo fiscale entro il 31 dicembre dell’anno precedente a quello di riferimento Comma 730 della Legge 147/2013

53

F.S.C. - Dpcm I criteri di formazione e di riparto del FSC tra i singoli comuni tengono conto altresì: degli effetti finanziari derivanti dall’attribuzione del gettito IMU degli immobili di categoria catastale D allo Stato; della diversa incidenza delle risorse soppresse a titolo di fondo sperimentale di riequilibrio sulle risorse complessive per il 2012; delle riduzioni di cui al comma 6 dell’articolo 16 del decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135; Comma 730 della Legge 147/2013

54

F.S.C. - Dpcm a decorrere dall’anno 2014, della soppressione dell’IMU sulle abitazioni principali e dell’istituzione della TASI; dell’esigenza di limitare le variazioni, in aumento e in diminuzione, delle risorse disponibili ad aliquota base, attraverso l’introduzione di un’appropriata clausola di salvaguardia, che opera al netto della quota ripartita sulla base dei fabbisogni standard Con il medesimo decreto del Presidente del Consiglio dei ministri può essere incrementata la quota di gettito dell’imposta municipale propria di spettanza comunale da riversare ad alimentazione del FSC Comma 730 della Legge 147/2013

55

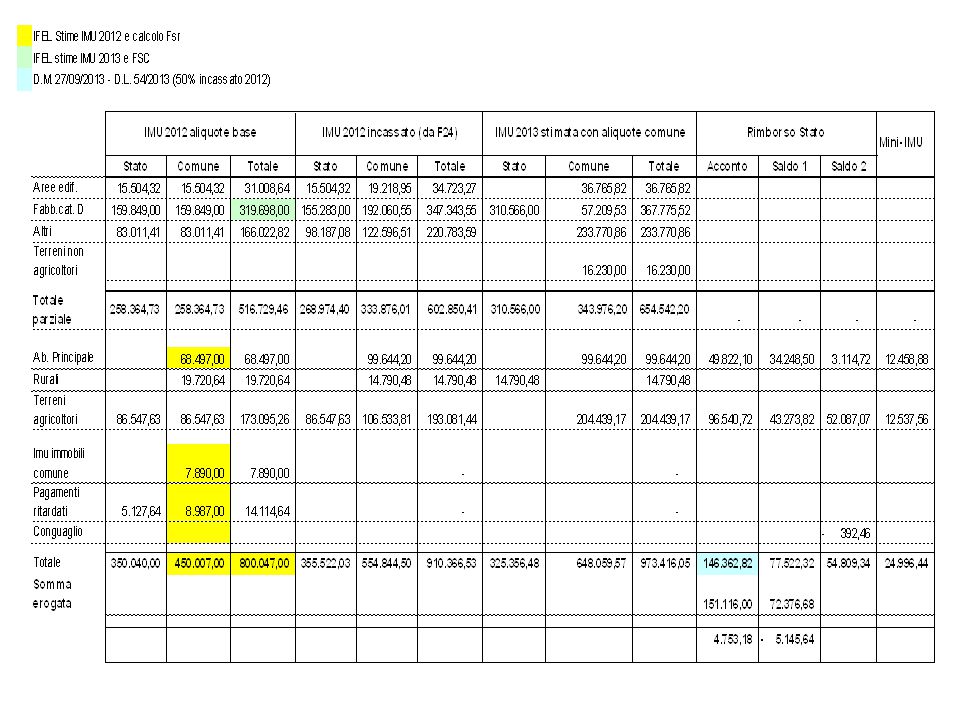

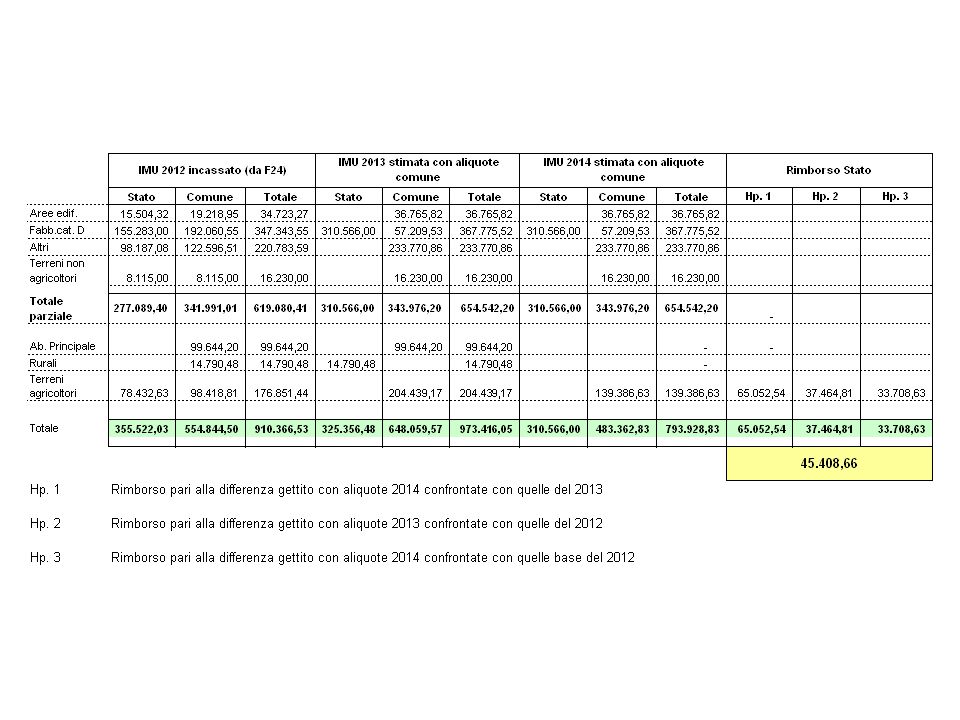

1. Calcolare i dati IMU ad aliquota di base

2. Calcolare la TASI ad aliquota di base (1 per mille)

")

56

3. Stimare il F.S.C.

57

4. Quadro di sintesi

58

Entrate – altre disposizioni

Imposta di scopo: rimane ferma la facoltà per i comuni di istituire l’imposta di scopo. Maggiorazione servizi indivisibili: le attività di accertamento e riscossione della maggiorazione della TARES prevista dal comma 13 del predetto articolo 14 – che si applicherà solo per il 2013 e sarà destinata allo Stato – sono svolte dai comuni, cui spettano le maggiori somme derivanti dallo svolgimento dell’attività a titolo di maggiorazione, interessi e sanzioni. Per l’accertamento, la riscossione e il contenzioso si applicano quindi le disposizioni vigenti in materia di tributo comunale sui rifiuti e sui servizi. IMU SECONDARIA: novellato l'articolo 7 del decreto legislativo n. 23 del 2011, sopprimendo il riferimento ivi contenuto alla decorrenza dall'anno 2014 dell'introduzione dell’IMU secondaria. Comma della Legge 147/2013

59

Indebitamento Limite di indebitamento: modificato l’art. 204 del TUEL. Il limite di indebitamento di cui all’art. 204 del TUEL risale all’8% (a decorrere dal 2012) Operazioni in strumenti finanziari derivati: modificato l’art. 62 del D.L. 112/2008. Si sancisce il divieto assoluto: di emettere titoli obbligazionari o altre passività in valuta estera; stipulare contratti relativi agli strumenti finanziari derivati e di rinegoziare derivati in essere o stipulare contratti con componenti derivate Previste alcune deroghe I contratti se sottoscritti in violazione delle norme sopra ricordate sono nulli Comma 735 e 572 della Legge 147/2013

Operazioni in strumenti finanziari derivati: modificato l’art. 62 del D.L. 112/2008. Si sancisce il divieto assoluto: di emettere titoli obbligazionari o altre passività in valuta estera; stipulare contratti relativi agli strumenti finanziari derivati e di rinegoziare derivati in essere o stipulare contratti con componenti derivate. Previste alcune deroghe. I contratti se sottoscritti in violazione delle norme sopra ricordate sono nulli. Comma 735 e 572 della Legge 147/2013.")

60

Gestione associata di servizi

Differiti i termini per l’avvio delle gestioni associate obbligatorie nei piccoli comuni: - - tre funzioni entro il 1° gennaio 2013; - - altre tre funzioni entro il 30 giugno 2014; - le restanti funzioni entro il 31/12/2014 Comma 530 della Legge 147/2013

61

PATTO DI STABILITA’ INTERNO – Quadro normativo e soggetti

La normativa di riferimento rimane l’articolo 31 della legge 12 novembre 2011, n. 183 che subisce alcune modifiche Soggetti: Province e comuni con popolazione > per la determinazione della popolazione si deve fare riferimento a quanto previsto dall’art. 156 c. 2 del D.Lgs. 267/2000 (comma 533) Unioni ex art. 16 del D.L. 148/2011

Unioni ex art. 16 del D.L. 148/2011")

62

PATTO DI STABILITA’ INTERNO

Enti di nuova istituzione Assoggettati al patto di stabilità interno dal terzo anno successivo a quello della loro istituzione e assumeranno, come base di riferimento, le risultanze dell’anno successivo a quello dell’istituzione. Gli enti istituiti negli anni 2009 e 2010 adotteranno come base di riferimento su cui applicare le regole per la determinazione degli obiettivi, rispettivamente, le risultanze medie del biennio e le risultanze dell’anno 2011 (comma 540) Società pubbliche: abrogato il comma 5 dell’articolo 3-bis del D.L. 138/2011 che prevedeva l’assoggettamento al patto di stabilità per le società pubbliche affidatarie in house (comma 559 lettera a) Aziende speciali e istituzioni: modificato l’art. 114 c. 5-bis del TUEL che prevedeva l’assoggettamento al patto per le aziende speciali e istituzioni. Le aziende speciali e le istituzioni si iscrivono e depositano i propri bilanci al registro delle imprese o nel repertorio delle notizie economico-amministrative della camera di commercio, industria, artigianato e agricoltura del proprio territorio entro il 31 maggio di ciascun anno (comma 560)

Società pubbliche: abrogato il comma 5 dell’articolo 3-bis del D.L. 138/2011 che prevedeva l’assoggettamento al patto di stabilità per le società pubbliche affidatarie in house (comma 559 lettera a) Aziende speciali e istituzioni: modificato l’art. 114 c. 5-bis del TUEL che prevedeva l’assoggettamento al patto per le aziende speciali e istituzioni. Le aziende speciali e le istituzioni si iscrivono e depositano i propri bilanci al registro delle imprese o nel repertorio delle notizie economico-amministrative della camera di commercio, industria, artigianato e agricoltura del proprio territorio entro il 31 maggio di ciascun anno (comma 560)")

63

PATTO DI STABILITA’ INTERNO - Obiettivo

Viene modificata la base di calcolo di partenza per determinare l’obiettivo di saldo finanziario annuale per gli anni dal 2014 al 2017: non più la media della spesa corrente registrata nel triennio ma quella registrata nel triennio Parimenti vengono introdotte nuove aliquote di computo: 14,07% per il 2014 e il 2015 e del 14,62% per il 2016 e il 2017 per i comuni. Per le Province: 19,25% per il 2014 e 2015 e 20,05% per il 2016 e 2017 Comma 532 della Legge 147/2013

64

PATTO DI STABILITA’ INTERNO - Obiettivo – Clausola salvaguardia

Per l’anno 2014, entro il 31 gennaio 2014, con apposito decreto ministeriale l’obiettivo patto di stabilità potrà essere modificato al fine di garantire che per nessun comune si realizzi un peggioramento dell’obiettivo superiore al 15 per cento rispetto all’obiettivo calcolato con le precedenti regole ossia sulla spesa corrente media Comma 533 della Legge 147/2013

66

PATTO DI STABILITA’ INTERNO – VIRTUOSITA’

Gli enti locali che non rientrano nella classe virtuosa applicheranno le aliquote di computo secondo quanto stabilito da apposito decreto ministeriale, in misura comunque non superiore, per i comuni, al 15,07% per il 2015 e al 15,62% per il 2016 e il 2017 e per le Province al 20,25% per il 2015 e 21,05 per il 2016 (un punto in più) Comma 534 lettere a) b) e c) Legge 147/2013

Comma 534 lettere a) b) e c) Legge 147/2013.")

67

PATTO DI STABILITA’ INTERNO – COMUNI CAPOFILA

Introdotte agevolazioni sul patto a favore dei comuni capofila di convenzioni, che beneficeranno di una riduzione dell’obiettivo compensata però dall’incremento degli obiettivi patto degli altri comuni Entro 15.3: istanze all’Anci Entro 30.3: Anci trasmette gli importi al Mef Comma 534 lettera c) bis Legge 147/2013

bis Legge 147/2013.")

68

PATTO DI STABILITA’ INTERNO - SALDO FINANZIARIO

Per il 2014 nel saldo finanziario in termini di competenza mista rilevante ai fini della verifica del rispetto del patto di stabilità interno, non sono considerati, per un importo complessivo di milioni di euro (di cui 850 per i comuni e 150 per le Province), i pagamenti in conto capitale sostenuti da province e comuni Ai fini della distribuzione della predetta esclusione tra i singoli enti locali è assegnato a ciascun ente uno spazio finanziario in proporzione all’obiettivo di saldo finanziario annuale I pagamenti dovranno essere effettuati entro il 30/6/2014 Comma 535 della Legge 147/2013

, i pagamenti in conto capitale sostenuti da province e comuni Ai fini della distribuzione della predetta esclusione tra i singoli enti locali è assegnato a ciascun ente uno spazio finanziario in proporzione all’obiettivo di saldo finanziario annuale I pagamenti dovranno essere effettuati entro il 30/6/2014 Comma 535 della Legge 147/2013.")

69

PATTO DI STABILITA’ INTERNO – saldo finanziario

Sono esclusi dai vincoli del patto di stabilità interno, per un importo complessivo di 500 milioni di euro, i pagamenti sostenuti nel corso del 2014: dei debiti in conto capitale certi, liquidi ed esigibili alla data del 31 dicembre 2012; dei debiti in conto capitale per i quali sia stata emessa fattura o richiesta equivalente di pagamento entro il 31 dicembre 2012, inclusi i pagamenti delle regioni in favore degli enti locali e delle province in favore dei comuni; dei debiti in conto capitale riconosciuti alla data del 31 dicembre 2012 ovvero che presentavano i requisiti per il riconoscimento di legittimità entro la medesima data Comma 546 della Legge 147/2013

70

PATTO DI STABILITA’ INTERNO - Saldo finanziario

Ai fini della distribuzione di tale esclusione tra i singoli enti va effettuata apposita comunicazione telematica alla Ragioneria generale dello Stato, entro il termine perentorio del 14 febbraio 2014, degli spazi finanziari necessari. Con decreto ministeriale, sulla base delle comunicazioni pervenute, entro il 28 febbraio 2014 sono individuati, prioritariamente, per ciascun ente locale, su base proporzionale, gli importi dei pagamenti da escludere dal patto di stabilità interno Su segnalazione del collegio dei revisori dei singoli enti, la procura regionale competente della Corte dei conti esercita l’azione nei confronti dei responsabili dei servizi interessati che, senza giustificato motivo, non hanno richiesto gli spazi finanziari nei termini e secondo le modalità previste ovvero non hanno effettuato, entro la fine del 2014, pagamenti per almeno il 90% degli spazi concessi Previste sanzioni pecuniarie anche a carico dei revisori che non segnaleranno le inerzie degli uffici sul pagamento dei debiti pregressi Comma 547, 548 e 549 della Legge 147/2013

71

PATTO DI STABILITA’ INTERNO - Certificazione finale

A partire dal 2014, l’invio del modello relativo alla certificazione del rispetto del patto di stabilità interno sarà gestito digitalmente, mediante l’uso della firma digitale, che avrà valenza legale. Aggiornato il riferimento del sito internet del patto di stabilità da a Comma della Legge 147/2013

72

PATTO DI STABILITA’ INTERNO - Sanzioni

Abrogato l’art. 7 commi da 1 a 4 del D.Lgs. 149/2011 disciplinante le sanzioni derivanti dal mancato rispetto del patto. L’abrogazione non comporta la soppressione delle sanzioni in quanto per gli enti locali sono disciplinate nell’art. 31 comma 26 della legge 183/2011 Comma 507 della Legge 147/2013

73

PATTO DI STABILITA’ REGIONALE VERTICALE INCENTIVATO

Entro il 15 marzo (prima era 31 maggio) le regioni dovranno comunicare al Ministero dell’economia e delle finanze, con riferimento a ciascun comune e provincia beneficiario, tutti gli elementi informativi necessari per la verifica del mantenimento dell’equilibrio dei saldi di finanza pubblica Il 50% dei bonus concessi dalle regioni a valere sul patto regionale verticale incentivato è destinato ai Comuni con meno di abitanti fino all’azzeramento del rispettivo obiettivo. Gli eventuali spazi non assegnati a valere sulla predetta quota del 50 per cento sono comunicati entro il 10 aprile 2014 da ciascuna regione al Ministero dell’economia e delle finanze, mediante il sistema web per essere ridistribuite dal Mef ai comuni con popolazione compresa tra e abitanti di tutte le regioni, che presentino un saldo obiettivo positivo. L’attribuzione è operata in misura proporzionale ai valori positivi dell’obiettivo. Comma della Legge 147/2013

le regioni dovranno comunicare al Ministero dell’economia e delle finanze, con riferimento a ciascun comune e provincia beneficiario, tutti gli elementi informativi necessari per la verifica del mantenimento dell’equilibrio dei saldi di finanza pubblica Il 50% dei bonus concessi dalle regioni a valere sul patto regionale verticale incentivato è destinato ai Comuni con meno di abitanti fino all’azzeramento del rispettivo obiettivo. Gli eventuali spazi non assegnati a valere sulla predetta quota del 50 per cento sono comunicati entro il 10 aprile 2014 da ciascuna regione al Ministero dell’economia e delle finanze, mediante il sistema web per essere ridistribuite dal Mef ai comuni con popolazione compresa tra e abitanti di tutte le regioni, che presentino un saldo obiettivo positivo. L’attribuzione è operata in misura proporzionale ai valori positivi dell’obiettivo. Comma della Legge 147/2013.")

74

PATTO DI STABILITA’ REGIONALE VERTICALE

Anticipato al 1^ marzo di ciascun anno, (anziché il 15 settembre), la data entro la quale gli enti locali dovranno comunicare all’ANCI, all’UPI e alle regioni e province autonome l’entità dei pagamenti che possono effettuare nel corso dell’anno. Il termine entro il quale le regioni e le province autonome dovranno comunicare al Ministero dell’economia e delle finanze, con riguardo a ciascun ente beneficiario, gli elementi informativi occorrenti per la verifica del mantenimento dell’equilibrio dei saldi di finanza pubblica è invece anticipato al 15 marzo rispetto anziché il 31 ottobre. Comma 543 della Legge 147/2013

, la data entro la quale gli enti locali dovranno comunicare all’ANCI, all’UPI e alle regioni e province autonome l’entità dei pagamenti che possono effettuare nel corso dell’anno. Il termine entro il quale le regioni e le province autonome dovranno comunicare al Ministero dell’economia e delle finanze, con riguardo a ciascun ente beneficiario, gli elementi informativi occorrenti per la verifica del mantenimento dell’equilibrio dei saldi di finanza pubblica è invece anticipato al 15 marzo rispetto anziché il 31 ottobre. Comma 543 della Legge 147/2013.")

75

PATTO DI STABILITA’ NAZIONALE ORIZZONTALE

Anticipato al 15 giugno il termine entro il quale i comuni, che prevedono di conseguire, nel 2014, un differenziale positivo, o negativo, rispetto all’obiettivo del patto di stabilità interno, dovranno comunicare al Ministero dell’economia e delle finanze – Dipartimento della Ragioneria Generale dello Stato, l’entità degli spazi finanziari che saranno disposti a cedere, o di cui necessiteranno, per effettuare pagamenti di residui passivi di parte capitale nell’esercizio in corso. Entro il 10 luglio, la Ragioneria Generale dello Stato dovrà aggiornare il prospetto degli obiettivi dei comuni interessati dalla rimodulazione dell’obiettivo, con riferimento all’anno in corso e al biennio successivo. Comma 544 della Legge 147/2013

76

PATTO DI STABILITA’ - PREMI

Modificato l’art. 1 comma 122 della legge 220/2010 in particolare semplificando la procedura di applicazione dei premi e applicando i premi ai soli enti non rispettosi del patto in quanto a fronte della sanzione operata a valere sul fondo di solidarietà, subita dai comuni in caso di mancato raggiungimento dell'obiettivo del patto di stabilità interno nell’esercizio precedente, viene loro concesso un allentamento dell’obiettivo del patto di pari importo. E’ soppressa l’attribuzione agli enti rispettosi del patto di spazi finanziari di importo pari alle sanzioni applicate nei confronti degli enti inadempienti a valere sul fondo di solidarietà Comma 545 della Legge 147/2013

77

PATTO REGIONALE INTEGRATO

Posticipato al 2015 l'avvio del c.d. "patto regionale integrato", vale a dire la possibilità per ciascuna regione di concordare con lo Stato le modalità di raggiungimento dei propri obiettivi del patto di stabilità e quelli degli enti locali del proprio territorio Comma 505 della Legge 147/2013

78

ORGANISMI PARTECIPATI

Abrogati: l’articolo 14, comma 32, del decreto-legge 78/2010; - i commi 1, 2, 3, 3-sexies, 9, 10 e 11 dell’articolo 4 e i commi da 1 a 7 dell’articolo 9 del D.L. 95/2012 Il termine di trentasei mesi fissato dal comma 29 dell’articolo 3 della legge 24 dicembre 2007, n. 244, è prorogato di quattro mesi dalla data di entrata in vigore della presente legge, decorsi i quali la partecipazione non alienata mediante procedura di evidenza pubblica cessa ad ogni effetto; entro dodici mesi successivi alla cessazione la società liquida in denaro il valore della quota del socio cessato in base ai criteri stabiliti all’articolo 2437-ter, secondo comma, del codice civile. Comma 561, 562 e 569 della Legge 147/2013

79

ENTI PARTECIPATI A decorrere dall’esercizio 2014 aziende speciali, istituzioni e società partecipate, a partecipazione di maggioranza, diretta e indiretta, delle pubbliche amministrazioni locali, concorrono alla realizzazione degli obiettivi di finanza pubblica, perseguendo la sana gestione dei servizi secondo criteri di economicità e di efficienza Per i servizi pubblici locali sono individuati parametri standard dei costi e dei rendimenti Per i servizi strumentali i parametri standard di riferimento sono costituiti dai prezzi di mercato Comma 553 della Legge 147/2013

80

ENTI PARTECIPATI Le disposizioni contenute nei commi da 551 a 562 saranno applicate alle: aziende speciali; istituzioni; società partecipate dalle pubbliche amministrazioni locali indicate nell’elenco di cui all’articolo 1, comma 3, della legge 31 dicembre 2009, n. 196. Sono esclusi gli intermediari finanziari di cui all’articolo 106 del testo unico di cui al decreto legislativo 1o settembre 1993, n. 385, nonché le società emittenti strumenti finanziari quotati nei mercati regolamentati e le loro controllate. Comma 550 della Legge 147/2013

81

ENTI PARTECIPATI – ACCANTONAMENTO PERDITE

In presenza di un risultato di esercizio o saldo finanziario negativo ovvero, per le società che svolgono servizi pubblici di rilevanza economica, un risultato negativo in termini di differenza tra valore e costi della produzione ai sensi dell’articolo 2425 del codice civile133 - l’ente locale partecipante dovrà disporre un accantonamento di bilancio di pari ammontare. L’accantonamento sarà reso disponibile qualora l’amministrazione locale partecipante: a) ripiani la perdita di esercizio; b) dismetta la partecipazione; c) qualora la società o l’ente partecipati vengano poste in liquidazione. Comma 551 della Legge 147/2013

ripiani la perdita di esercizio; b) dismetta la partecipazione; c) qualora la società o l’ente partecipati vengano poste in liquidazione. Comma 551 della Legge 147/2013.")

82

Gli accantonamenti decorrano dal 2015

In sede di prima applicazione (anni e 2017) l’accantonamento opera come segue: Organismi partecipati che nel triennio hanno registrato un risultato medio negativo L’accantonamento è effettuato in proporzione alla quota di partecipazione sulla somma pari alla differenza tra il risultato conseguito nell’esercizio precedente e il risultato medio migliorato: del 25% per il 2014; del 50% per il 2015; del 75% per il 2016 Qualora il risultato negativo sia peggiore di quello medio registrato nel triennio , l’accantonamento è operato nella misura sotto indicata Organismi partecipati che nel triennio hanno registrato un risultato medio non negativo L’accantonamento è effettuato in proporzione alla quota di partecipazione ed è pari: - al 25% per il 2015; - al 50% per il 2016; - al 75% per il 2017 del risultato negativo conseguito nell’esercizio precedente Comma 552 della Legge 147/2013

l’accantonamento opera come segue: Organismi partecipati che nel triennio hanno registrato un risultato medio negativo. L’accantonamento è effettuato in proporzione alla quota di partecipazione sulla somma pari alla differenza tra il risultato conseguito nell’esercizio precedente e il risultato medio migliorato: del 25% per il 2014; del 50% per il 2015; del 75% per il Qualora il risultato negativo sia peggiore di quello medio registrato nel triennio , l’accantonamento è operato nella misura sotto indicata. Organismi partecipati che nel triennio hanno registrato un risultato medio non negativo. L’accantonamento è effettuato in proporzione alla quota di partecipazione ed è pari: - al 25% per il 2015; - al 50% per il 2016; - al 75% per il del risultato negativo conseguito nell’esercizio precedente. Comma 552 della Legge 147/2013.")

83

Supponiamo che un ente detenga una partecipazione nella misura del 10%

e che nel periodo registrerà i risultati riportati nella tabella sotto riportata

84

ENTI PARTECIPATI – ulteriori sanzioni

A decorrere dall’esercizio 2015, le aziende speciali, le istituzioni e le società a partecipazione di maggioranza, diretta e indiretta, delle pubbliche amministrazioni locali titolari di affidamento diretto da parte di soggetti pubblici per una quota superiore all’80 per cento del valore della produzione, che nei tre esercizi precedenti abbiano conseguito un risultato economico negativo, procedono alla riduzione del 30 per cento del compenso dei componenti degli organi di amministrazione. Il conseguimento di un risultato economico negativo per due anni consecutivi rappresenta giusta causa ai fini della revoca degli amministratori. Quanto previsto dal presente comma non si applica ai soggetti il cui risultato economico, benché negativo, sia coerente con un piano di risanamento preventivamente approvato dall’ente controllante. A decorrere dall’esercizio 2017, in caso di risultato negativo per quattro dei cinque esercizi precedenti, i soggetti di cui al comma 554 diversi dalle società che svolgono servizi pubblici locali sono posti in liquidazione entro sei mesi dalla data di approvazione del bilancio o rendiconto relativo all’ultimo esercizio. In caso di mancato avvio della procedura di liquidazione entro il predetto termine, i successivi atti di gestione sono nulli e la loro adozione comporta responsabilità erariale dei soci. Comma della Legge 147/2013

85

Spesa personale IVC: riconferma il blocco dell’indennità di vacanza contrattuale iniziata con l’art. 9 comma 17 del D.L. 78/2010 che continuerà ad applicarsi anche per il triennio Blocco rinnovi contrattuali: aperta la possibilità di sottoscrivere contratti collettivi per la sola parte normativa senza alcuna possibilità di recupero per la parte economica Blocco risorse destinate al trattamento accessorio: prorogato al 2014 le disposizioni dell’art. 9 comma 2-bis del D.L. 78/2010 che prevedevano che l’ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale: - non poteva essere superiore a quello del 2010; - doveva essere ridotto in misura proporzionale alla riduzione del personale in servizio. Inoltre, dal 1° gennaio 2015 la riduzione del trattamento accessorio in proporzione al personale cessato entrerà a regime Compensi professionali liquidati a seguito di sentenze favorevoli per la PA: i diritti di toga riconosciuti agli avvocati della pubblica amministrazione a seguito di sentenza favorevole dal al saranno liquidati nella misura del 75% con la sola esclusione del 50% di quelli a carico della controparte Comma della Legge 147/2013

Presentazioni simili

>")

ANNO 2013.>")

ANNO 2013.>")

Decreto Legislativo.>")