Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Sussidiarietà e… qualità nei servizi sociali Giorgio Vittadini Rapporto sulla sussidiarietà 2013/2014 Novara, 12 maggio 2014

2

Agenda Lo scenario di riferimento La struttura del Rapporto Parte prima: Analisi dei “costi di produzione” di alcuni servizi di welfare L’obiettivo della ricerca La metodologia di analisi I principali risultati (sintesi) Discussione Parte seconda: Indagine qualitative Presentazione degli studi di caso Professionalità relazionale e mercato solidale. Analisi e riflessioni sull’indagine qualitativa Considerazioni conclusive 2

3

Lo scenario di riferimento La crisi del Welfare State Un problema di costi Le crescenti aspettative dei cittadini “A new approach to public governance is needed if governments are to meet citizens’ expectations with the limited means at hand” (OECD, Government at a Glance 2013, p. 9) Dal Welfare State alla Welfare Society? In ogni caso, è necessario avere a disposizione un set di informazioni di vario tipo (costi, prestazioni, ecc.) per analizzare la gestione e la fornitura dei servizi sociali 3

Dal Welfare State alla Welfare Society. In ogni caso, è necessario avere a disposizione un set di informazioni di vario tipo (costi, prestazioni, ecc.) per analizzare la gestione e la fornitura dei servizi sociali 3.")

4

Lo scenario di riferimento I gap nella letteratura e nella pratica Quali sono i “costi di produzione” dei servizi di welfare? Analisi esistenti hanno prospettiva macro (es. “costo per cittadino/utente” a livello territoriale, ecc.) la necessità di avere dati a livello di singola organizzazione Come analizzare la performance delle organizzazioni operanti nel settore welfare? Diffusa realizzazione di CustomerSatisfaction, ma utilizzo assai limitato Confronto pubblico/privato su pratiche, costi e risultati Scambio di informazioni ed esperienze non frequente i possibili benefici per le policy e per la gestione (efficienza ed efficacia) 4

la necessità di avere dati a livello di singola organizzazione Come analizzare la performance delle organizzazioni operanti nel settore welfare. Diffusa realizzazione di CustomerSatisfaction, ma utilizzo assai limitato Confronto pubblico/privato su pratiche, costi e risultati Scambio di informazioni ed esperienze non frequente i possibili benefici per le policy e per la gestione (efficienza ed efficacia) 4.")

5

La struttura del Rapporto Parte prima Analisi dei “costi di produzione” di alcuni servizi di welfare: una comparazione tra organizzazioni pubbliche e private Parte seconda Indagine qualitativa 5

6

6 PARTE PRIMA Analisi dei “costi di produzione” di alcuni servizi di welfare: una comparazione tra organizzazioni pubbliche e private

7

Obiettivo della ricerca Sviluppare un protocollo di raccolta dei dati di costo dei servizi delle organizzazioni operanti nel settore del welfare Un contributo metodologico: come adattare tecniche di costing alle realtà (pubbliche e private) operanti nel settore welfare Comparare dati di costo per alcuni casi di organizzazioni pubbliche e private non profit in esso operanti Non rappresentatività statistica, ma obiettivo di esemplificazione 7

operanti nel settore welfare Comparare dati di costo per alcuni casi di organizzazioni pubbliche e private non profit in esso operanti Non rappresentatività statistica, ma obiettivo di esemplificazione 7")

8

Selezione dei casi Sotto-settori e organizzazioni coinvolte 8 Sottosettore welfare Organizzazione pubblicaOrganizzazione privata Housing universitario ERSU - Ente Regionale per il Diritto allo Studio Universitario, Catania Fondazione CEUR – Camplus d’Aragona (Catania) Asili nido Asili comunali “Libertà” (Monza) e Arcobaleno (Cinisello Balsamo) Collegio della Guastalla e Pappa, Coccole e Balocchi (Monza), Orsonido (Cinisello Balsamo) Housing sociale ATC – Agenzia Territoriale per la Casa, Torino Fondazione Compagnia di S. Paolo (np), Torino Assistenza agli anziani Azienda di Servizi alla Persona “Golgi Redaelli”, Milano Fondazione Moscati, Milano RiabilitazionePio Albergo Trivulzio, MilanoResidenze Anni Azzurri, Milano

, Torino Assistenza agli anziani Azienda di Servizi alla Persona Golgi Redaelli , Milano Fondazione Moscati, Milano RiabilitazionePio Albergo Trivulzio, MilanoResidenze Anni Azzurri, Milano.")

9

La metodologia di ricerca L’idea del benchmarking Non un giudizio definitivo su preferenza pubblico vs privato, ma strumenti di analisi per un confronto positivo con implicazioni manageriali Un approccio Activity-BasedCosting (ABC) L’importanza di analizzare non solo il “costo di produzione”, ma anche le sue determinanti: quali “attività” spiegano il consumo delle risorse? Il concetto di costo utilizzato è il concetto di “costo pieno”, ossia include: Costi non monetari (ammortamenti e lavoro volontario) Costi indiretti “corporate” – costi indiretti derivanti da partecipazione al costo di produzione da parte di altri uffici/divisioni 9

Costi indiretti corporate – costi indiretti derivanti da partecipazione al costo di produzione da parte di altri uffici/divisioni 9.")

10

La metodologia di ricerca (2) Il protocollo seguito per l’analisi dei costi: Definizione delle attività comuni: anche insieme alle organizzazioni coinvolte (interviste iniziali) Analisi costi per natura (costi MD, LD e OVH) e loro ripartizione per attività (analisi item per item + interviste) Definizione indicatori di costo (per utente e per attività) e loro calcolo 10 Attività Costo del personale Costo materiali ecc. Costi indirettiTotale Attività 1: Amministrazione Attività 2: Didattica/cura Attività 3: Fund-raising / promozione Attività n

11

La metodologia di ricerca (3) L’analisi delle performance Indicatori di qualità oggettiva (es. tempi di risposta, rapidità intervento, ecc.) oppure qualità percepita? Punti di forza e criticità della qualità percepita (customersatisfaction, CS) (+) rilevazione diretta delle opinioni degli utenti (non “mediata” da modello di riferimento) (+) l’attenzione alla dimensione delle “aspettative” degli utenti (-) soggettività (comparabilità), instabilità, mis-percezione Uso di fonti secondarie CS sviluppate dalle organizzazioni (eventualmente ri-composte), non definizione di uno strumento ad hoc. 11

oppure qualità percepita. Punti di forza e criticità della qualità percepita (customersatisfaction, CS) (+) rilevazione diretta delle opinioni degli utenti (non mediata da modello di riferimento) (+) l’attenzione alla dimensione delle aspettative degli utenti (-) soggettività (comparabilità), instabilità, mis-percezione Uso di fonti secondarie CS sviluppate dalle organizzazioni (eventualmente ri-composte), non definizione di uno strumento ad hoc. 11.")

12

La metodologia di ricerca (4) L’integrazione di informazioni sui costi e qualità percepita Laddove possibile, anche per (macro) attività 12

L’integrazione di informazioni sui costi e qualità percepita Laddove possibile, anche per (macro) attività 12")

13

13 I principali risultati

14

I risultati in sintesi: il non profit costa meno I costi unitari delle organizzazioni non profit risultano in media inferiori del 23% (tra il 17% e il 41%) ai costi unitari delle organizzazioni del settore pubblico… 14

ai costi unitari delle organizzazioni del settore pubblico… 14")

15

…senza rinunciare alla qualità La soddisfazione degli utenti risulta in media superiore per le organizzazioni non profit; in una scala da 1 a 10, 8,25 v. 7,66. 15

16

Asili nido - COSTI I costi unitari delle organizzazioni non profit risultano in media inferiori del 41% (7.700€/bambino annui contro 13.100)ai costi unitari delle organizzazioni del settore pubblico. 16

17

Asili nido – QUALITA’ La qualità percepita è leggermente a vantaggio del non profit: 8 v. 8,6 17

18

Housing universitario – COSTI 18 I costi unitari dell’organizzazione non profit risultano in media inferiori del 17% ai costi unitari dell’organizzazione del settore pubblico (9.100 €/posto letto – anno, contro 10.900).

.")

19

La qualità percepita è leggermente a vantaggio del non profit: 6 v. 6,7 19 Housing universitario – QUALITA’

20

Residenze sanitario-assistenziali – COSTI I costi unitari dell’organizzazione non profit risultano inferiori del 21% (100 €/posto letto – giorno contro i 125) ai costi unitari dell’organizzazione del settore pubblico 20

ai costi unitari dell’organizzazione del settore pubblico 20")

21

Residenze sanitario-assistenziali – QUALITA’ La qualità percepita è leggermente a vantaggio del non profit: 8 v. 8,5 21

22

Centri per la riabilitazione – COSTI I costi unitari dell’organizzazione non profit risultano inferiori del 22% ai costi unitari dell’organizzazione del settore pubblico (130€/posto letto-giorno contro 165) 22

22")

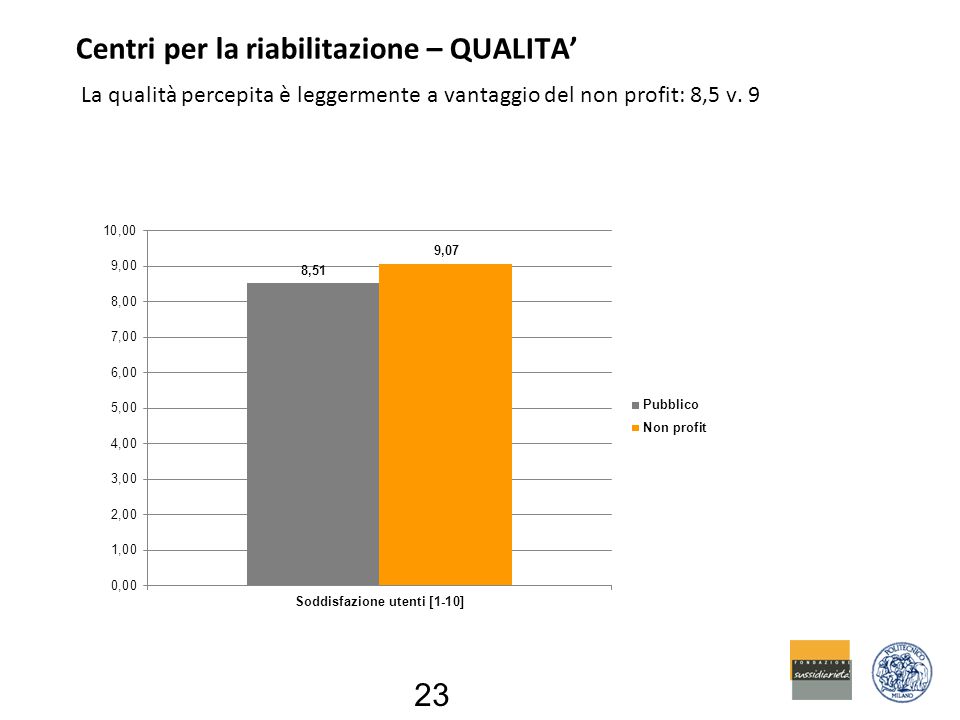

23

Centri per la riabilitazione – QUALITA’ La qualità percepita è leggermente a vantaggio del non profit: 8,5 v. 9 23

24

Un esempio illustrativo In questa sezione, si riportano i risultati di dettaglio riferiti ad uno specifico sotto-settore (Residenze per anziani) I dettagli per gli altri sotto-settori: nel Rapporto Nella successiva sezione: considerazioni di sintesi più generali sui risultati complessivi 24

I dettagli per gli altri sotto-settori: nel Rapporto Nella successiva sezione: considerazioni di sintesi più generali sui risultati complessivi 24")

25

Le realtà analizzate Organizzazione pubblica: Golgi Redaelli 3 istituti geriatrici (310 posti letto) + altri servizi di riabilitazione, hospice, servizi specialistici vari, ecc. Gestione (apicale): Direttore Generale + Direttori Medici Organizzazione per moduli operativi Organizzazione privata: Fondazione Moscati Accreditamento RL per una RSA di 78 posti letto Gestione (apicale): Direttore Sanitario + Direttore Struttura + Direttore Amministrativo 25

: Direttore Generale + Direttori Medici Organizzazione per moduli operativi Organizzazione privata: Fondazione Moscati Accreditamento RL per una RSA di 78 posti letto Gestione (apicale): Direttore Sanitario + Direttore Struttura + Direttore Amministrativo 25.")

26

Costi (per natura) Partenza da dati oggettivi di Conto Economico Base di riferimento per riclassificazioni successive (per attività) 26 Le differenze nella struttura di costo (OVH + servizi) Voci di costoFondazione MoscatiASP Redaelli €%€% Lavoro (salari e stipendi)2,138,26877%8,080,50061% Materiali di consumo348,71013%1,486,73111% Servizi166,0006%1,568,75612% Costi indiretti (OVH)130,6004%2,088,83416%

Partenza da dati oggettivi di Conto Economico Base di riferimento per riclassificazioni successive (per attività) 26 Le differenze nella struttura di costo (OVH + servizi) Voci di costoFondazione MoscatiASP Redaelli €%€% Lavoro (salari e stipendi)2,138,26877%8,080,50061% Materiali di consumo348,71013%1,486,73111% Servizi166,0006%1,568,75612% Costi indiretti (OVH)130,6004%2,088,83416%")

27

Definizione delle attività Interviste preliminari Gruppo di lavoro Politecnico + referenti organizzazioni per definire set comune di macro- e micro-attività 27 Macro-attivitàMicro-attività incluse (A) Attività albergative (1) Mensa (2) Pulizia (3) Lavanderia (4) Manutenzione ordinaria (B) Attività assistenziali(5) Attività assistenziali (C) Attività sanitarie(6) Attività sanitarie (D) Altre attività (7) Attività amministrative (8) Attività di animazione (9) Servizio sociale

Attività albergative (1) Mensa (2) Pulizia (3) Lavanderia (4) Manutenzione ordinaria (B) Attività assistenziali(5) Attività assistenziali (C) Attività sanitarie(6) Attività sanitarie (D) Altre attività (7) Attività amministrative (8) Attività di animazione (9) Servizio sociale")

28

I costi per attività 28 Fondazione MoscatiASP Redaelli Attività€/posto letto% su totale€/posto letto% su totale Attività albergative18.118.2%19.916.0% (1) Mensa88.0%7.56.0% (2) Pulizia5.75.7%1.41.1% (3) Lavanderia1.61.7%32.4% (4) Manutenzione ordinaria2.82.8%86.4% Attività assistenziali43.744.1%47.838.2% (5) Attività assistenziali43.744.1%47.838.2% Attività sanitare21.221.4%2721.6% (6) Attività sanitarie21.221.4%2721.6% Altre attività11.511.6%18.915.1% (7) Attività amministrative8.78.7%15.812.6% (8) Attività di animazione2.22.2%2.11.7% (9) Servizio sociale0.60.6%10.8% Totale costi operativi94.5 113.6 Costi di struttura4.64.7%11.39.1% Totale costi99.1-124.9-

Mensa88.0%7.56.0% (2) Pulizia5.75.7%1.41.1% (3) Lavanderia1.61.7%32.4% (4) Manutenzione ordinaria2.82.8%86.4% Attività assistenziali % % (5) Attività assistenziali % % Attività sanitare %2721.6% (6) Attività sanitarie %2721.6% Altre attività % % (7) Attività amministrative8.78.7% % (8) Attività di animazione2.22.2%2.11.7% (9) Servizio sociale0.60.6%10.8% Totale costi operativi Costi di struttura4.64.7% % Totale costi")

29

I costi per attività Differenziali di costo: (i) “altre attività” e (ii) “struttura” 29

altre attività e (ii) struttura 29")

30

I costi per attività Quale struttura di costo? (Incidenza %) 30 Nonostante la “quota” di costi allocati a queste attività sia uguale o inferiore per ASP Redaelli, il costo in termini assoluti (€) è maggiore (Cfr Slide precedente)

30 Nonostante la quota di costi allocati a queste attività sia uguale o inferiore per ASP Redaelli, il costo in termini assoluti (€) è maggiore (Cfr Slide precedente).")

31

Soddisfazione degli utenti Per macro-attività: scala [1;4] 31 Fondazione Moscati ASP Golgi Redaelli Mensa3,43,1 Pulizia3,63,1 Lavanderia3,53,0 Attività assistenziale3,2 Attività sanitarie3,63,2 Animazione3,33,6 Complessiva3,43,2

![Soddisfazione degli utenti Per macro-attività: scala [1;4] 31 Fondazione Moscati ASP Golgi Redaelli Mensa3,43,1 Pulizia3,63,1 Lavanderia3,53,0 Attività assistenziale3,2 Attività sanitarie3,63,2 Animazione3,33,6 Complessiva3,43,2](http://images.slideplayer.it/12/3655687/slides/slide_31.jpg "Soddisfazione degli utenti Per macro-attività: scala [1;4] 31 Fondazione Moscati ASP Golgi Redaelli Mensa3,43,1 Pulizia3,63,1 Lavanderia3,53,0 Attività assistenziale3,2 Attività sanitarie3,63,2 Animazione3,33,6 Complessiva3,43,2")

32

La relazione tra soddisfazione e costi Customersatisfactione costi (per attività) sono coerenti? 32 Fondazione MoscatiASP Redaelli Attività€/posto lettoCustomer€/posto lettoCustomer (1) Mensa83.47.53.1 (2) Pulizia5.73.61.43.1 (3) Lavanderia1.63.533 (5) Attività assistenziali43.73.247.83.2 (6) Attività sanitarie21.23.6273.2 (8) Attività di animazione2.23.32.13.4 Totale 3.43 3.2

Mensa (2) Pulizia (3) Lavanderia (5) Attività assistenziali (6) Attività sanitarie (8) Attività di animazione Totale")

33

La relazione tra soddisfazione e costi (segue) 33 Aree di coerenza Area di incoerenza

33 Aree di coerenza Area di incoerenza")

34

Discussione

35

Analogie e differenze nei target (1) Le organizzazioni private operanti nei settori di welfare tendono a soddisfare le stesse esigenze e le stesse domande sociali espresse da tipologie simili di popolazione interessata Non necessariamente “competizione”… (es. differenze nei target, in relazione alla diversa possibilità di esprimere una domanda sociale attraverso la compartecipazione al costo) Una possibile categorizzazione Organizzazioni pubbliche situazioni di bisogno, anche economico, più marcato (talvolta, indigenza; comunque, offerta “condizionata al reddito”) Organizzazioni private risposta a un bisogno come “fruizione di un servizio” (non necessariamente difficoltà economica); talvolta, anche per sopperire all’impossibilità di offerta da parte del settore pubblico 35

Una possibile categorizzazione Organizzazioni pubbliche situazioni di bisogno, anche economico, più marcato (talvolta, indigenza; comunque, offerta condizionata al reddito ) Organizzazioni private risposta a un bisogno come fruizione di un servizio (non necessariamente difficoltà economica); talvolta, anche per sopperire all’impossibilità di offerta da parte del settore pubblico 35.")

36

Analogie e differenze nei target (2) Una classificazione di “sovrapposizione” tra servizi 36 Accesso gratuito anche per organiz private Compartecipazione al costo Servizi "simili" (analoghi) Assistenza anziani*, **, Assistenza e riabilitazione* Asili nido*; housinguniversitario; Assistenza anziani*, ** Servizi diversi (target e/o servizio diverso) Housing sociale * Accesso gratuito al servizio solamente per utenti individuati dalla AP nell’ambito di una convenzione; ** Per i servizi di assistenza agli anziani, la componente di assistenza sanitaria è gratuita, mentre quella di servizio residenziale prevede una compartecipazione al costo.

Una classificazione di sovrapposizione tra servizi 36 Accesso gratuito anche per organiz private Compartecipazione al costo Servizi simili (analoghi) Assistenza anziani*, **, Assistenza e riabilitazione* Asili nido*; housinguniversitario; Assistenza anziani*, ** Servizi diversi (target e/o servizio diverso) Housing sociale * Accesso gratuito al servizio solamente per utenti individuati dalla AP nell’ambito di una convenzione; ** Per i servizi di assistenza agli anziani, la componente di assistenza sanitaria è gratuita, mentre quella di servizio residenziale prevede una compartecipazione al costo.")

37

Analisi dei differenziali di costo (1) Costi unitari minori per le organizzazioni private Maggiore flessibilità nell’utilizzo delle risorse) (in particolare, RU) + differenziali nei costi dei contratti? Regolamentazione dei costi (es. regolamentazione costo del lavoro o approvvigionamenti, ecc.). Analisi della struttura dei costi per attività/natura Organizzazioni private: maggiore quota di costi sulle attività̀ core del settore, e una parte meno rilevante su costi di gestione ed amministrativi (in parte, anche per differenziali salariali di cui sopra) 37

. Analisi della struttura dei costi per attività/natura Organizzazioni private: maggiore quota di costi sulle attività̀ core del settore, e una parte meno rilevante su costi di gestione ed amministrativi (in parte, anche per differenziali salariali di cui sopra) 37.")

38

Analisi dei differenziali di costo (2) Costi unitari 38 Sotto-settore Costi organizzazioni private > pubbliche Costi organizzazioni private < pubbliche Asili nido x (-40.8%)* Housing socialen.d. Housing universitario x (-16.9%) Residenze per anziani x (-20.1%) Assistenza e riabilitazione x (-22.1%)

Residenze per anziani x (-20.1%) Assistenza e riabilitazione x (-22.1%).")

39

Analisi dei differenziali di costo (3) Costi per (macro) attività – struttura di costo 39 Organizzazioni pubbliche Organizzazioni private Housing universitario Attività core42%47% Costi di gestione ed amministrativi33%19% Strutture e utenze25%34% Asili nido Attività core59%55% Costi di gestione ed amministrativi15% Strutture e utenze26%30% Residenze per anziani Attività core63%68% Costi di gestione ed amministrativi28%27% Strutture e utenze9%5% Housing sociale Attività core82%80% Costi di gestione ed amministrativi18%20% Strutture e utenze-- Riabilitazione Attività core62%66% Costi di gestione ed amministrativi16%15% Strutture e utenze22%19%

Costi per (macro) attività – struttura di costo 39 Organizzazioni pubbliche Organizzazioni private Housing universitario Attività core42%47% Costi di gestione ed amministrativi33%19% Strutture e utenze25%34% Asili nido Attività core59%55% Costi di gestione ed amministrativi15% Strutture e utenze26%30% Residenze per anziani Attività core63%68% Costi di gestione ed amministrativi28%27% Strutture e utenze9%5% Housing sociale Attività core82%80% Costi di gestione ed amministrativi18%20% Strutture e utenze-- Riabilitazione Attività core62%66% Costi di gestione ed amministrativi16%15% Strutture e utenze22%19%")

40

Risultati dalla customersatisfaction (1) In generale, punteggi di CS molto elevati Selezione dei casi considerati Tendenza a esprimere un giudizio positivo su servizi così “sensibili” Non vi è evidenza di trade-off costi/qualità Le organizzazioni che producono a costi unitari mediamente più contenuti, ottengono anche indici di soddisfazione medi più elevati Mancata coincidenza tra intensità̀ del costo per attività̀ e grado di soddisfazione per l’attività̀ corrispondente Capacità di distinguere i driver di costo da parte dell’utente? 40

41

Risultati dalla customersatisfaction (2) 41 La categorizzazione dei costi (elevato, medio e contenuto) si basa sui costi (€) per utente; quella per customersatisfaction sulla media delle valutazioni (standardizzate) ricevute dalle organizzazioni coinvolte / per attività Organizzazioni pubblicheOrganizzazioni private Attività core Attività amministrative gestionali Attività core Attività amministrative gestionali Asili nido Costo per attività (medio)elevatocontenutoelevatocontenuto Gradimento utenti (medio)elevatomedioelevatomedio/elevato Housing universitario Costo per attività (medio)elevato contenuto Gradimento utenti (medio)contenutoelevato medio Residenze per anziani Costo per attività (medio)elevatomedioelevatocontenuto Gradimento utenti (medio)medio elevato Riabilitazione Costo per attività (medio)elevato contenuto Gradimento utenti (medio)medio elevato

41 La categorizzazione dei costi (elevato, medio e contenuto) si basa sui costi (€) per utente; quella per customersatisfaction sulla media delle valutazioni (standardizzate) ricevute dalle organizzazioni coinvolte / per attività Organizzazioni pubblicheOrganizzazioni private Attività core Attività amministrative gestionali Attività core Attività amministrative gestionali Asili nido Costo per attività (medio)elevatocontenutoelevatocontenuto Gradimento utenti (medio)elevatomedioelevatomedio/elevato Housing universitario Costo per attività (medio)elevato contenuto Gradimento utenti (medio)contenutoelevato medio Residenze per anziani Costo per attività (medio)elevatomedioelevatocontenuto Gradimento utenti (medio)medio elevato Riabilitazione Costo per attività (medio)elevato contenuto Gradimento utenti (medio)medio elevato")

42

Sviluppi futuri Con riferimento alla prosecuzione delle attività di ricerca: Conduzione dell’analisi su campione statisticamente rappresentativo (anche per area geografica, sotto-settore, ecc.) Sviluppo di strumenti di analisi della qualità oggettiva da affiancare a indicatori di qualità percepita Con riferimento alle implicazioni manageriali: Estendere attività di benchmarking all’interno dei singoli sotto-settori, tra organizzazioni pubbliche e private, e tra esse sviluppare anche analisi longitudinali Con riferimento alle conseguenze di policy: Introdurre elementi di analisi dei costi e delle prestazioni nelle fasi di affidamento della gestione e della fornitura di servizi di welfare 42

Sviluppo di strumenti di analisi della qualità oggettiva da affiancare a indicatori di qualità percepita Con riferimento alle implicazioni manageriali: Estendere attività di benchmarking all’interno dei singoli sotto-settori, tra organizzazioni pubbliche e private, e tra esse sviluppare anche analisi longitudinali Con riferimento alle conseguenze di policy: Introdurre elementi di analisi dei costi e delle prestazioni nelle fasi di affidamento della gestione e della fornitura di servizi di welfare 42")

43

43 PARTE SECONDA Indagine qualitativa A cura di F. Tanzilli studi di caso in collaborazione con L. Bardazzi, E. Belloni, P. Bonari e P. Garrone

44

Le imprese sociali in Italia 12.577 imprese sociali (di cui 11.808 cooperative sociali) 22.468 enti non profit di natura produttiva 88.445 imprese for profit di “utilità sociale” Il 90% delle imprese sociali opera nei servizi (in particolare, sanità e assistenza sociale) Stock occupazionale 2010: 382.530 dipendenti (3,3% del dato nazionale, escludendo agricoltura e settore pubblico; 5,5% del dato nazionale nel settore servizi) Area socio-sanitaria: 58% dei lavoratori del settore privato in Italia Istruzione: 33% dei lavoratori del settore privato in Italia Dati (settembre 2010): Registro Imprese – REA integrato; Unioncamere - InfoCamere 44

enti non profit di natura produttiva imprese for profit di utilità sociale Il 90% delle imprese sociali opera nei servizi (in particolare, sanità e assistenza sociale) Stock occupazionale 2010: dipendenti (3,3% del dato nazionale, escludendo agricoltura e settore pubblico; 5,5% del dato nazionale nel settore servizi) Area socio-sanitaria: 58% dei lavoratori del settore privato in Italia Istruzione: 33% dei lavoratori del settore privato in Italia Dati (settembre 2010): Registro Imprese – REA integrato; Unioncamere - InfoCamere 44")

45

Gli studi di caso 45 DenominazioneArea geoServizi Cooperativa sociale Nuova Dimensione Perugia (PG) Socio sanitari, assistenziali, educativi e riabilitativi Fondazione ENAIP LombardiaMilano (MI) Formazione professionale e inserimento lavorativo Cooperativa sociale GiottoPadova (PD) Manutenzione, pulizia, rifuti, custodia, ristorazione, call center, ecc. Cooperativa sociale ItacaPordenone (PN)Socio sanitari, educativi Fondazione Maddalena GrassiMilano (MI)Assistenza sanitaria domiciliare Cooperativa sociale Nuova SAIRRoma (RM)Assistenza socio sanitaria Associazione San CamilloNapoli (NA)Accoglienza diurna minori Cooperativa sociale Virtual CoopBologna (BO)Sviluppo web Cooperativa sociale l'ImprevistoPesaro (PU) Servizi terapeutici-educativi per ragazzi tossicodipendenti Centro Ascolto StranieriRoma (RM)Accoglienza e ascolto, per immigrati Cooperativa sociale In-Presa Carate Brianza (MB) Formazione professionale e inserimento lavorativo ENDO-FAP SiciliaPalermo (PA) Formazione professionale e inserimento lavorativo

Socio sanitari, educativi Fondazione Maddalena GrassiMilano (MI)Assistenza sanitaria domiciliare Cooperativa sociale Nuova SAIRRoma (RM)Assistenza socio sanitaria Associazione San CamilloNapoli (NA)Accoglienza diurna minori Cooperativa sociale Virtual CoopBologna (BO)Sviluppo web Cooperativa sociale l ImprevistoPesaro (PU) Servizi terapeutici-educativi per ragazzi tossicodipendenti Centro Ascolto StranieriRoma (RM)Accoglienza e ascolto, per immigrati Cooperativa sociale In-Presa Carate Brianza (MB) Formazione professionale e inserimento lavorativo ENDO-FAP SiciliaPalermo (PA) Formazione professionale e inserimento lavorativo.")

46

Protocollo di ricerca Intervista semi-strutturata e lettura dati/informazioni di natura secondaria Struttura standard dei casi: Scheda sintetica informativa Informazioni generali sull’opera Aspetti di governance e di gestione Analisi dei processi produttivi Analisi finanziaria Valutazione Rapporto con l’ambiente 46

47

Risultati: un quadro di insieme Quali risultati sono sinteticamente emersi dalla lettura trasversale degli studi di caso? Asset ontologico personalista Professionalità relazionale Fondi pubblici Mercato solidale Valutazione Rapporto con l’ente pubblico Rapporto con il territorio 47

48

“Asset ontologico” personalista Origine: esperienza educativa vision, non strategia Fiducia “a priori” nel valore della persona Concentrazione sulla domanda prima che sull’offerta, sulla persona prima che sull’handicap Targetinclusivi (drop out) Reperimento di “positività” su cui investire per assistenza e recupero Criticità: mantenimento mission gestione post fondazione formazione del personale 48

Reperimento di positività su cui investire per assistenza e recupero Criticità: mantenimento mission gestione post fondazione formazione del personale 48")

49

Professionalità relazionale Tenacia nell’osservazione sistematica dei bisogni Dimensione relazionale empatica parte integrante della professionalità, non solo attitudine Flessibilità & innovazione Partnership con stakeholder potenziamento opportunità; responsabilizzazione; coinvolgimento della popolazione locale Prevenzione criticità: riconoscimento “Domiciliarizzazione” del servizio, laddove possibile Integrazione dei servizi 49

50

Fondi pubblici Rilievo primario, ma numerose criticità: leggi fiscali e sociali spesso inadeguate; incertezze e ritardi nei pagamenti; spendingreview; spoilsystem; difficoltà di accesso a commesse locali (finanziamenti “a pioggia”, criteri “politici” di spartizione dei fondi) Opportunità: fondi europei; sensibilizzazione PA (importanza dimensioni) 50

Opportunità: fondi europei; sensibilizzazione PA (importanza dimensioni) 50")

51

Mercato solidale Erogazioni liberali Rimborsi MA criticità: copertura costi tipologia clienti Inserimento sul mercato: fundraising(risorse umane ad hoc); start-up di nuovi servizi; collocazione sul mercato dei servizi erogati; inserimento in rete (dimensioni; integrazione servizi) Prospettiva: superamento della dicotomia mercato/solidarietà 51

; start-up di nuovi servizi; collocazione sul mercato dei servizi erogati; inserimento in rete (dimensioni; integrazione servizi) Prospettiva: superamento della dicotomia mercato/solidarietà 51")

52

Valutazione Certificazioni qualità, etica, sicurezza Valutazione “empirica” di personale e servizi Valutazione quantitativa necessaria (per controllo e sviluppo, per finanziamento) criticità: target di clientela e servizi Auspicabile coinvolgimento dell’ente pubblico (Università) Un aspetto decisivo per l’integrazione e l’utilizzo di strumenti di analisi dei costi e performance management 52

criticità: target di clientela e servizi Auspicabile coinvolgimento dell’ente pubblico (Università) Un aspetto decisivo per l’integrazione e l’utilizzo di strumenti di analisi dei costi e performance management 52")

53

Rapporto con l’ente pubblico Diversificazione territoriale Non “un caso per tutti” Criticità: scarsa consapevolezza dell’utilità sociale del “privato sociale” burocrazia lenta e inefficace legislazione inadeguata mero outsourcing [sussidiarietà rovesciata] Contributo imprescindibile alla PA per fronteggiare i bisogni sociali emergenti Prospettiva: dal government alla governance 53

![Rapporto con l’ente pubblico Diversificazione territoriale Non un caso per tutti Criticità: scarsa consapevolezza dell’utilità sociale del privato sociale burocrazia lenta e inefficace legislazione inadeguata mero outsourcing [sussidiarietà rovesciata] Contributo imprescindibile alla PA per fronteggiare i bisogni sociali emergenti Prospettiva: dal government alla governance 53](http://images.slideplayer.it/12/3655687/slides/slide_53.jpg "Rapporto con l’ente pubblico Diversificazione territoriale Non un caso per tutti Criticità: scarsa consapevolezza dell’utilità sociale del privato sociale burocrazia lenta e inefficace legislazione inadeguata mero outsourcing [sussidiarietà rovesciata] Contributo imprescindibile alla PA per fronteggiare i bisogni sociali emergenti Prospettiva: dal government alla governance 53")

54

Rapporto con il territorio Forte radicamento sul territorio utilità pubblica Coinvolgimento degli stakeholder (familiari, ma non solo) fattore di responsabilizzazione, di coesione sociale, di sviluppo del territorio Partnership di rete con enti e associazioni di categoria integrazione servizi; importanza dimensioni per mercato e rapporto con PA Contributo all’occupazione 54

fattore di responsabilizzazione, di coesione sociale, di sviluppo del territorio Partnership di rete con enti e associazioni di categoria integrazione servizi; importanza dimensioni per mercato e rapporto con PA Contributo all’occupazione 54")

55

55 Considerazioni conclusive

56

Alcuni spunti (finali) di riflessione Per il nostro gruppo di lavoro, la ricerca è stata occasione per farsi alcune domande relative ai possibili sviluppi dei modelli gestionali o organizzativi della welfare society in Italia 1. Verso un crescente ricorso a cross-sectoralpartnerships(ad esempio PPPs)? In quale direzione? Con quali risorse? Una complementarietà tra organizzazioni pubbliche e private? 2. Quali sistemi incentivanti? Motivazione intrinseca vs remunerazione esplicita? 3. Come misurare la performance? Efficienza, efficacia, equità: costrutti multidimensionali, la necessità di un sistema di indicatori più ampio e articolato; misure e non solo percezioni 4. Conseguenze di policy: (i) gestione diretta, (ii) accreditamento o (iii) libero mercato”? 56

. In quale direzione. Con quali risorse. Una complementarietà tra organizzazioni pubbliche e private. 2. Quali sistemi incentivanti. Motivazione intrinseca vs remunerazione esplicita. 3. Come misurare la performance. Efficienza, efficacia, equità: costrutti multidimensionali, la necessità di un sistema di indicatori più ampio e articolato; misure e non solo percezioni 4. Conseguenze di policy: (i) gestione diretta, (ii) accreditamento o (iii) libero mercato")

57

Integrazione analisi costi e qualitativa Il valore di realizzare una ricerca che non sia né solo “analisi dei costi/performance” né solo “studio di caso qualitativo”: Osservare e discutere aspetti intangibili, nel quadro di un’analisi di tipo quantitativo e aziendale investigare alcuni aspetti soft della specificità delle organizzazioni non profit Strumenti di base per avviare un più ampio lavoro di analisi/confronto tra realtà che possono mutuamente beneficiare di idee/innovazioni 57

58

Ripensare al concetto di servizio pubblico alla persona Mettere al centro la valutazione Approfondire l’esperienza del non profit Applicare il principio di sussidiarietà Non dimenticarsi della solidarietà 58 Conclusioni generali

Presentazioni simili

Incontro Coordinamento Nazionale,>")