Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Lezione 14 INTERNAZIONALIZZAZIONE DEI SETTORI PRODUTTIVI Corso Analisi dei settori produttivi

2

Internazionalizzazione delle imprese Globalizzazione necessità di presenza delle imprese nei mercati esteri Infatti il fenomeno d’internazionalizzazione delle imprese va crescendo L’internazionalizzazione è una strategia competitiva importante delle imprese

3

Internazionalizzazione delle imprese Due aspetti: 1. Internazionalizzazione delle imprese italiane all’estero: per a) produrre all’estero (global value chains) e b) vendere all’estero 2. Attrazione del mercato italiano: presenza delle imprese estere in Italia (attrazione del mercato italiano)

produrre all’estero (global value chains) e b) vendere all’estero 2. Attrazione del mercato italiano: presenza delle imprese estere in Italia (attrazione del mercato italiano).")

4

Internazionalizzazione delle imprese Problemi in Italia: 1. Prevalenza PMI: hanno meno risorse per l’internazionalizzazione; infatti le grandi imprese sono più propense all’internazionalizzazione 2. Misura dell’internazionalizzazione: dati import – export; IDE

5

Internazionalizzazione delle imprese Problema particolare è misurare l’internazionalizzazione produttiva (accordi con fornitori esteri non sempre formali o facili da identificare nei dati) Specialmente l’internazionalizzazione produttiva (si veda caso Prato in fine lezione)

Specialmente l’internazionalizzazione produttiva (si veda caso Prato in fine lezione)")

6

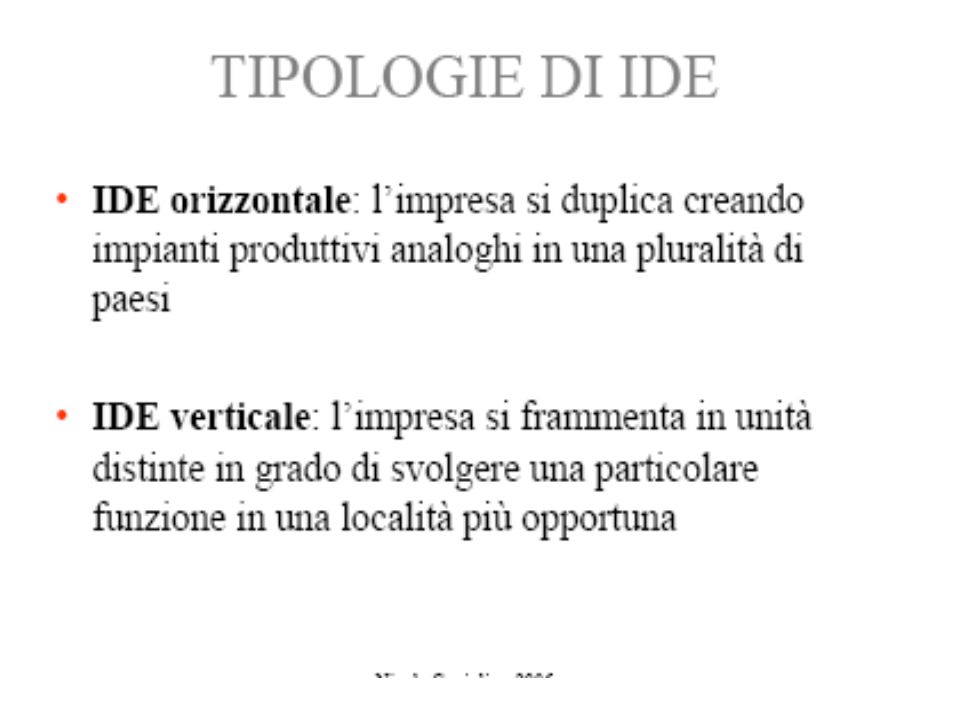

Definizioni MNEs (Multinazionali) DEI PVS MNEs=Impresa di grandi dimensioni che opera in vari paesi, nei quali possiede centri di produzione o di distribuzione, ma il cui centro di direzione delle strategie rimane nel paese di origine IDE = INVESTIMENTI DIRETTI ALL’ESTERO Partecipazione della società madre in un’impresa di un paese straniero FMI : “Si ha un IDE quando l’investitore estero possiede almeno il 10% delle azioni ordinarie, e tale investimento è stato effettuato con l’obiettivo di stabilire un interesse duraturo nel paese ospitante”.

DEI PVS MNEs=Impresa di grandi dimensioni che opera in vari paesi, nei quali possiede centri di produzione o di distribuzione, ma il cui centro di direzione delle strategie rimane nel paese di origine IDE = INVESTIMENTI DIRETTI ALL’ESTERO Partecipazione della società madre in un’impresa di un paese straniero FMI : Si ha un IDE quando l’investitore estero possiede almeno il 10% delle azioni ordinarie, e tale investimento è stato effettuato con l’obiettivo di stabilire un interesse duraturo nel paese ospitante .")

7

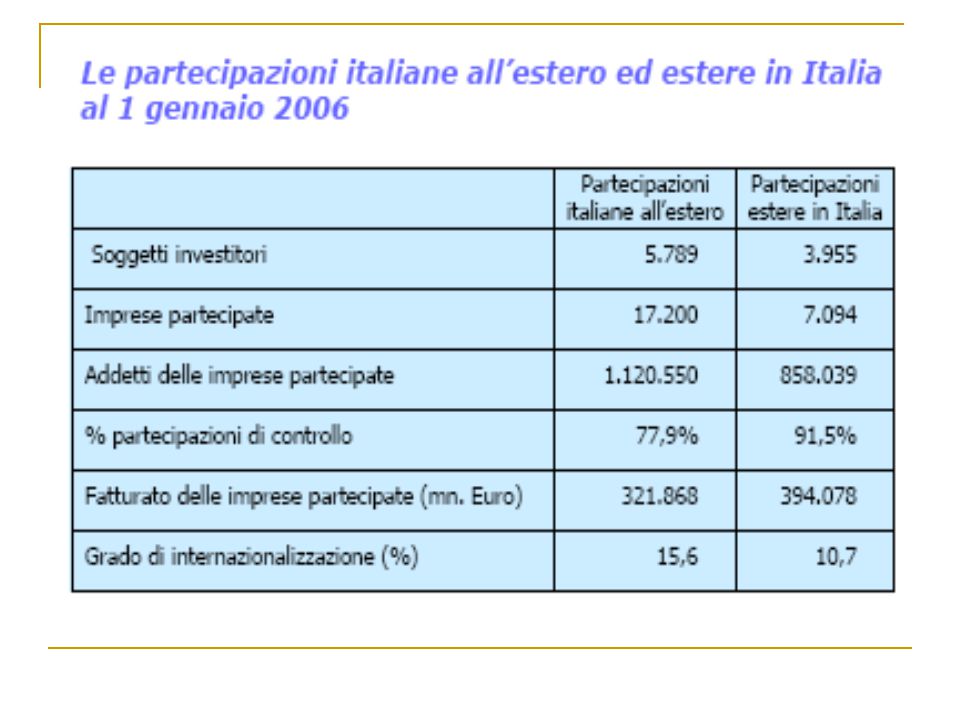

Multinazionali in Italia Indagine REPRINT (Mariotti e Multinelli) Permette di fornire dati sull’internazionalizzazione delle imprese italiane e sugli IDE in Italia

Permette di fornire dati sull’internazionalizzazione delle imprese italiane e sugli IDE in Italia")

24

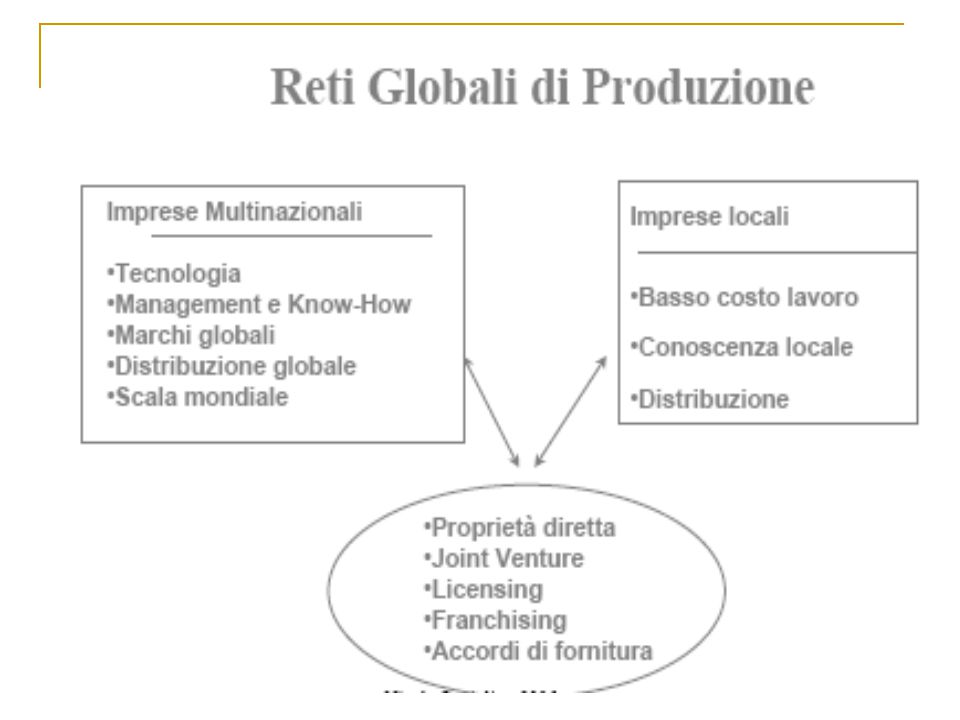

L’Internazionalizzazione non avviene solo attraverso gli IDE: 1. IDE: presa di partecipazione o investimenti ‘greenfield’ nel paese estero; 2. Rapporti di subfornitura con imprese del paese estero (creazione flussi di export e import); 3. Accordi di produzione informali o imprenditorialità all’estero; ad esempio, un’imprenditore di un distretto si stabilisce all’estero e crea la sua impresa là. Organizzazione di processi globali di produzione

; 3. Accordi di produzione informali o imprenditorialità all’estero; ad esempio, un’imprenditore di un distretto si stabilisce all’estero e crea la sua impresa là. Organizzazione di processi globali di produzione.")

25

Come si legge l’internazionalizzazione nei dati? - Esportazioni /importazioni Dettagli per settori / prodotti permettono di distinguere vendite di prodotti finali all’estero e scambi di beni intermedi (e quindi estensione organizzazione del processo di produzione su scala internazionale) - Flussi di IDE Dati REPRINT = dati su partecipazioni: meglio di IDE ma esclude accordi non equity e forme di imprenditorialità all’estero

- Flussi di IDE Dati REPRINT = dati su partecipazioni: meglio di IDE ma esclude accordi non equity e forme di imprenditorialità all’estero.")

26

Larga parte degli IDE sono investimenti finanziari non di rado con finalità speculativa; Investimenti di questo tipo sono più frequenti per grandi imprese molto finanziarizzate: un modello di impresa meno presente in Italia IDE rilevano prevalentemente investimenti finanziari meno usuali per le PMI, non altre forme di internazionalizzazione come joint-ventures ed accordi produttivi. La modalità di internazionalizzazione probabilmente più diffusa riguarda la sostituzione dell’indotto locale con un indotto estero: non considerato in dati IDE. Dato il modello familiare delle imprese italiane è probabile che IDE non passino tramite l’azienda quanto piuttosto attraverso il patrimonio dell’imprenditore o di finanziarie localizzate in paesi vantaggiosi dal punto di vista fiscale

27

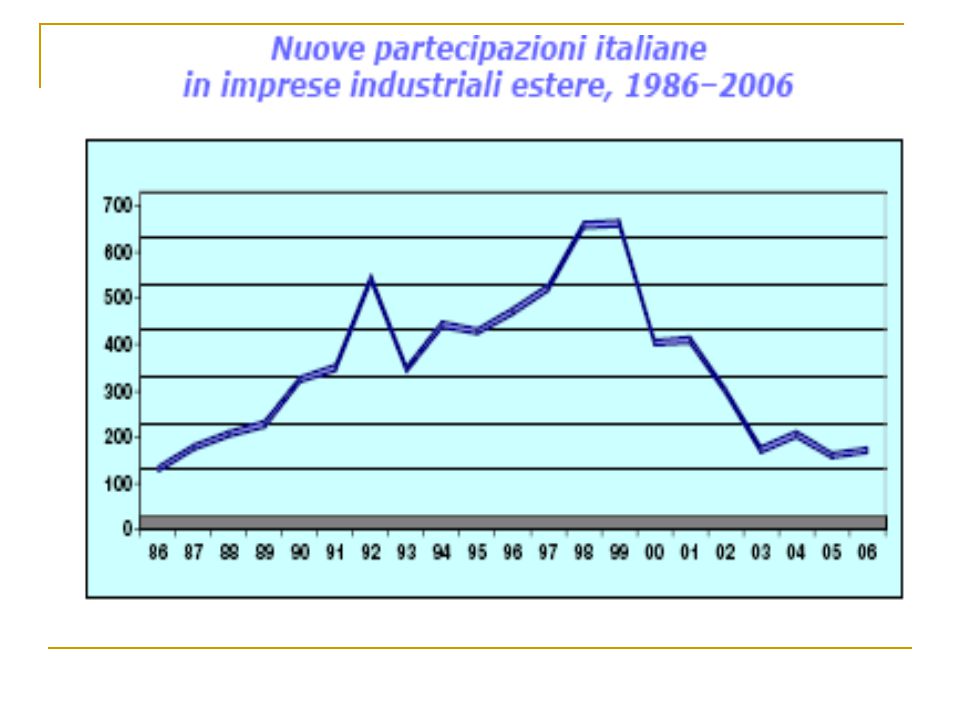

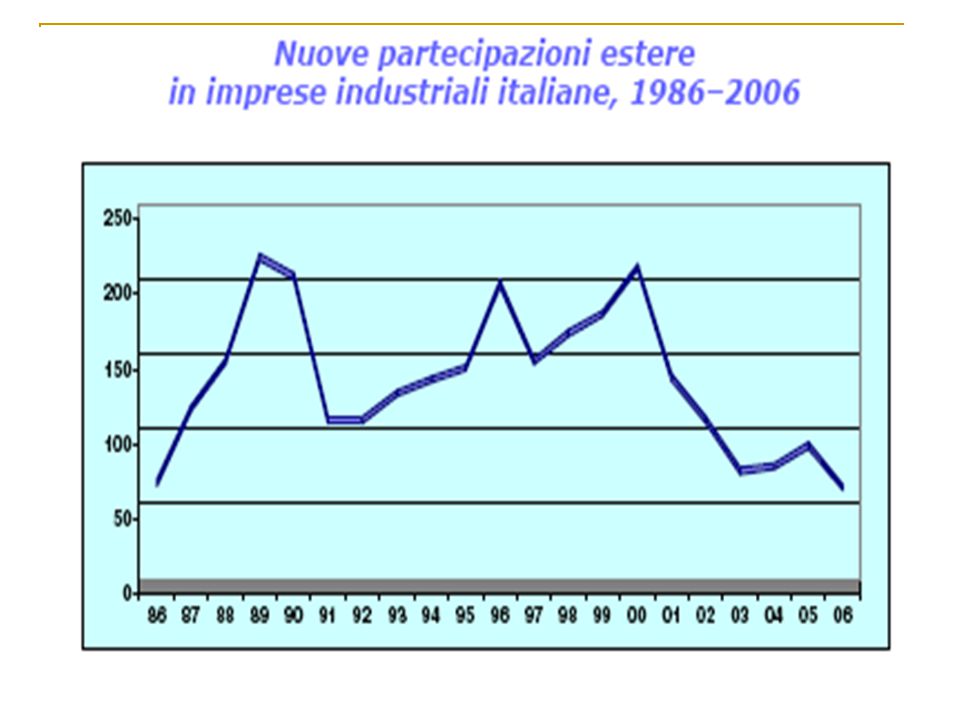

Dinamica dell’internazionalizzazione produttiva delle imprese italiane: 1986 - 2005: rallentamento espansione internazionale delle imprese italiane di maggiore dimensione compensato da sviluppo internazionale delle PMI: 1. Numero imprese investitrici × 13 2. Numero partecipazioni estere × 11 Tuttavia, rispetto ad altri paesi sviluppati, l’internazionalizzazione dell’Italia resta minore

28

Evoluzione partecipazioni italiane all’estero, 1986 – 2005 198619962005 UE 15 CEEC Altri europei 43,2 0,6 5,2 39,9 20,8 3,2 31,9 27,0 3,3 Africa Nord America America Latina 10,2 14,5 19,4 10,9 8,2 9,4 9,8 7,2 8,9 Asia Oceania Totale 6,7 1,1 100 8,2 0,7 100 11,1 0,8 100

29

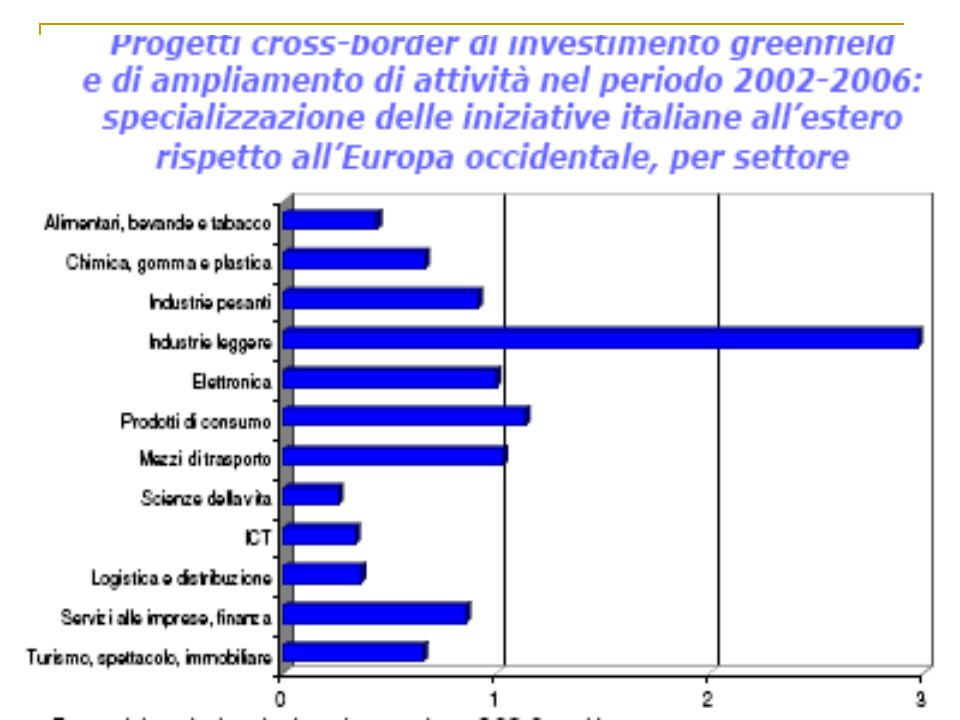

Evidenza di tendenza forte alla delocalizzazione nei paesi dell’Europa centro-orientale: questo processo inizia nei primi anni 1990 (caduta muro Berlino) Dal 1986, forte diminuzione partecipazioni in America Latina Aumento investimenti in Asia e in Cina in particolare Settori: sono i settori del Made in Italy che hanno contribuito maggiormente a questo aumento, specialmente in CEEC Esempi (fonte: WEID project, 2004) - Cluster calzaturiero di Verona (delocalizzazione di fasi della produzione in Bosnia, Romania, India; previsto anche sviluppo in Cina) - Cluster di abbigliamento sportivo di Montebelluna: specialmente Romania (provincia di Timisoara) ESEMPIO INTERNAZIONALIZZAZIONE DISTRETTO DI PRATO

Dal 1986, forte diminuzione partecipazioni in America Latina Aumento investimenti in Asia e in Cina in particolare Settori: sono i settori del Made in Italy che hanno contribuito maggiormente a questo aumento, specialmente in CEEC Esempi (fonte: WEID project, 2004) - Cluster calzaturiero di Verona (delocalizzazione di fasi della produzione in Bosnia, Romania, India; previsto anche sviluppo in Cina) - Cluster di abbigliamento sportivo di Montebelluna: specialmente Romania (provincia di Timisoara) ESEMPIO INTERNAZIONALIZZAZIONE DISTRETTO DI PRATO")

30

INTERNAZIONALIZZAZIONE PRODUTTIVA (IP) DEL DISTRETTO DI PRATO (TOSCANA) Campione stratificato per: luogo; settore; dimensione da cui sono state escluse le imprese cinesi Nel campione iniziale anche 20 imprese di maglieria che sono state accorpate al tessile Dopo alcune correzioni settoriali operate sulla base del prodotto dichiarato dalle imprese il campione estratto risulta così composto: Imprese CP più presenti nelle Confezioni che nel Tessile Tessile 51% Confezioni 49% Tre record sono stati esclusi per incoerenze nelle dichiarazioni

DEL DISTRETTO DI PRATO (TOSCANA) Campione stratificato per: luogo; settore; dimensione da cui sono state escluse le imprese cinesi Nel campione iniziale anche 20 imprese di maglieria che sono state accorpate al tessile Dopo alcune correzioni settoriali operate sulla base del prodotto dichiarato dalle imprese il campione estratto risulta così composto: Imprese CP più presenti nelle Confezioni che nel Tessile Tessile 51% Confezioni 49% Tre record sono stati esclusi per incoerenze nelle dichiarazioni")

31

INTERNAZIONALIZZAZIONE PRODUTTIVA (IP) CONTO PROPRIO: POCHE IMPRESE COINVOLTE 4 ricorrono oggi a fasi/funzioni fatte fare all’estero (3/4 confez.) 2 futuro aumento della produzione estera in propri impianti 7 futuro riorientamento del parco fornitori verso l’estero 9 in totale prevedono in futuro espansione produttiva all’estero Paesi di rif: Cina 5; India Oriente 2; Est-EU 2; Med. nessuna in prima approssimazione circa 30% imprese più strutturate prevedono espansione in futuro CONTO TERZI: IP PERCEPITA MOLTO PIU’ RILEVANTE Solo 4 hanno committenti esteri Circa il 40% dichiara che i loro committenti hanno spostato le commesse verso l’estero (Cina; Est Europa) INCOERENZA: 4 imprese CP vs 40% terzisti - Reticenza da parte di imprese CP - “Esagerazione” dei terzisti (sovrapposizione a calo di domanda)

INCOERENZA: 4 imprese CP vs 40% terzisti - Reticenza da parte di imprese CP - Esagerazione dei terzisti (sovrapposizione a calo di domanda).")

32

MISURAZIONE DELLA IP NON EQUITY CON DATI COMMERCIO INTERNAZIONALE Le operazioni di internazionalizzazione con accordi produttivi lasciano traccia nei flussi di import-export Indizio di una probabile delocalizzazione (spostamento di attività precedentemente locale) o di rilocalizzazione (creazione ex novo all’estero) della fase di tessitura un territorio (es. Prato) esportata filati verso un paese estero (es. Romania) e da questo reimporta tessuti Per avere indizi più probanti le analisi sono condotte con il massimo dettaglio territoriale possibile 1. Analisi su dati aggregati territorialmente

esportata filati verso un paese estero (es. Romania) e da questo reimporta tessuti Per avere indizi più probanti le analisi sono condotte con il massimo dettaglio territoriale possibile 1. Analisi su dati aggregati territorialmente.")

33

Approccio con: DATI AGGREGATI PER TERRITORIO Risultati: Obiettivi: individuare incroci settore paese rilevanti individuare le diverse forme di IP 1) meno IP in Toscana che in Veneto ma in più rapida crescita 2) Direttrici geografiche diverse da settore a settore Tessile: Cina 15%; Asia Sud 9% Confez: Cina 24%; Eu.Est 20%; Med. 11%; Asia sud 11% 3) Forme diverse a seconda dei settori e dei paesi Tessile: mix da Cina e Asia; deloc da Eu.Est Confez: mix da Eu.Est e Med. ; import da Cina e Asia

Forme diverse a seconda dei settori e dei paesi Tessile: mix da Cina e Asia; deloc da Eu.Est Confez: mix da Eu.Est e Med. ; import da Cina e Asia.")

34

MISURAZIONE DELLA IP NON EQUITY Limiti dell’analisi su dati aggregati Possibile che i flussi import-export dello stesso tipo di bene abbiamo motivazioni diverse (es. import di beni non prodotti nel distretto; beni per completare la gamma) 2. Analisi su micro dati Utilizzando dati individuali è possibile conoscere: l’attività della singola impresa; cosa importa ed esporta; e da quali paesi importa ed esporta di diversi beni. la tessitura X esporta in Romania filati e reimporta tessuti oppure confezionista Y esporta in Polonia tessuti e reimp. confezioni La traccia diviene meno indiziaria e più probatoria

2. Analisi su micro dati Utilizzando dati individuali è possibile conoscere: l’attività della singola impresa; cosa importa ed esporta; e da quali paesi importa ed esporta di diversi beni. la tessitura X esporta in Romania filati e reimporta tessuti oppure confezionista Y esporta in Polonia tessuti e reimp. confezioni La traccia diviene meno indiziaria e più probatoria.")

35

APPROCCIO: ANALISI SU MICRODATI tessitura X esporta in Romania filati e reimporta tessuti confezionista Y esporta in Polonia tessuti e reimporta confezioni Indizio di una IP molto probabile Analisi sui settori del Tessile e dell’Abbigliamento della Toscana Step 1: incrocio micro dati SDOE e archivio ASIA e Registro Imprese

36

APPROCCIO 2: ANALISI SU MICRODATI Imprese toscane realizzano solo parte dei flussi del commercio internazionale di TA con origine e destinazione toscana Nell’analisi considero solo flussi di import-export di TA da parte di imprese Toscane operanti nei settori del TA (39% exp. e 37% imp.) (d’ora in avanti TATA Tos) Imprese che esportano (imp) beni del TA prodotti (destinati) in Toscana Comp. % export (import) beni del TA per settore di attività dell’impresa esportatrice (import.) esportazioni realizzate da imprese toscane: 54% totale export regionale importazioni realizzate da imprese toscane: 60% totale import regionale imprese che51-52% sono toscane esportano TA toscano importano TA in Tosc.

(d’ora in avanti TATA Tos) Imprese che esportano (imp) beni del TA prodotti (destinati) in Toscana Comp. % export (import) beni del TA per settore di attività dell’impresa esportatrice (import.) esportazioni realizzate da imprese toscane: 54% totale export regionale importazioni realizzate da imprese toscane: 60% totale import regionale imprese che51-52% sono toscane esportano TA toscano importano TA in Tosc..")

37

APPROCCIO 2: ANALISI SU MICRODATI Analisi flussi di import e di export di ciascuna impresa verso lo stesso paese Step 2: riclassificare i flussi di import-export secondo sequenza delle fasi di lavorazione

38

APPROCCIO 2: ANALISI SU MICRODATI Tipo A: presenza di fasi di lavorazione all’estero (esempio impresa di tessitura) - impresa esporta filati verso Romania e reimporta tessuti - impresa esporta filati verso Romania e reimporta confezioni - impresa esporta tessuti verso Romania e reimporta confezioni - impresa esporta tessuti verso Romania e reimporta tessuti Se valore export < import OK. Tipo A altrimenti Tipo B Paesi di riferimento probabilmente di tipo NICs

39

APPROCCIO 2: ANALISI SU MICRODATI Tipo B: inserimento in filiere produttive transnazionali (esempio impresa di tessitura) - impresa importa filati da UK e riesporta tessuti verso UK - impresa importa filati da UK e riesporta confezioni verso UK - impresa importa tessuti da UK e riesporta confezioni verso UK - impresa importa tessuti da UK e riesporta tessuti verso UK Se valore export > import OK. Tipo B altrimenti Tipo A Paesi di riferimento probabilmente di tipo ADVCs

40

APPROCCIO 2: ANALISI SU MICRODATI Tipo C: operazioni di intermediazione commerciale verso l’interno impresa non realizza rilevanti flussi di export ma importa beni della propria fase di lavoraz. o successive; assume ruolo di intermediario (importatore); paesi di rif. NICs Tipo D: operazioni di intermediazione commerciale verso l’esterno Impresa non realizza rilevanti import ma esporta beni di a fasi a monte o a valle delle sue lavorazioni; assume ruolo di intermediario (esportatore) proiettando all’estero prodotti reperiti localmente. Paesi rif. ADVCs Tipo F: Vendita su mercati esteri di prodotti locali Impresa esporta beni afferenti alle proprie lavorazioni e non ha import rilevanti dagli stessi paesi verso cui esporta; tipica imprese distrettuale Tipo E: Ricorso ad input importati Impresa non esporta verso il paese da cui importa input primari o semilavorati; può essere indicativa di un ricorso a prodotti esteri in alternativa a quelli locali Tipo A: Presenza di fasi di lavorazione all’estero Impresa realizza contemporaneamente flussi di import export verso lo stesso paese; natura dei beni scambiati e valori dei flussi suggeriscono realizzazione all’estero di alcune fasi di lavorazione. Paesi di rif. NICs Tipo B: inserimento in filiere produttive transnazionali Speculare al tipo A: flussi suggeriscono che l’impresa rappresenti l’anello locale di una filiera produttiva controllata da un operatore estero. Paesi di rif. ADVCs

; paesi di rif. NICs Tipo D: operazioni di intermediazione commerciale verso l’esterno Impresa non realizza rilevanti import ma esporta beni di a fasi a monte o a valle delle sue lavorazioni; assume ruolo di intermediario (esportatore) proiettando all’estero prodotti reperiti localmente. Paesi rif. ADVCs Tipo F: Vendita su mercati esteri di prodotti locali Impresa esporta beni afferenti alle proprie lavorazioni e non ha import rilevanti dagli stessi paesi verso cui esporta; tipica imprese distrettuale Tipo E: Ricorso ad input importati Impresa non esporta verso il paese da cui importa input primari o semilavorati; può essere indicativa di un ricorso a prodotti esteri in alternativa a quelli locali Tipo A: Presenza di fasi di lavorazione all’estero Impresa realizza contemporaneamente flussi di import export verso lo stesso paese; natura dei beni scambiati e valori dei flussi suggeriscono realizzazione all’estero di alcune fasi di lavorazione. Paesi di rif. NICs Tipo B: inserimento in filiere produttive transnazionali Speculare al tipo A: flussi suggeriscono che l’impresa rappresenti l’anello locale di una filiera produttiva controllata da un operatore estero. Paesi di rif. ADVCs.")

41

Risultati tipo A: presenza di fasi all’estero N. RELAZIONI (ROTTE) 220 relazioni: un n. ridotto rispetto al totale rel. Imp-exp (1.7%) Prevalenza generale paesi NICs strat. low cost seeking, ma - Confezioni e art. maglieria prevalgono NICs low cost - Tessuti e filati prevalgono ADVCs anche altre motivazioni Poche imprese (170) ma molto di più di altre fonti (M&M 55) Valore flussi molto più rilevante del n. relaz. (23% imp; 5% exp) Polarizzazione verso NICs molto più accentuata ( > 90% valore) Molto rilevante per confezioni (36% import e 10% export) Si riduce orient. verso ADVCs di tessuti e filati piccoli lotti Possibili motivi a) ricerca di competenze critiche b) operazioni triangolari c) sovrapposizione di flussi indipendenti VALORI IMPORT EXPORT (totale = TATA Tos)

Prevalenza generale paesi NICs strat. low cost seeking, ma - Confezioni e art. maglieria prevalgono NICs low cost - Tessuti e filati prevalgono ADVCs anche altre motivazioni Poche imprese (170) ma molto di più di altre fonti (M&M 55) Valore flussi molto più rilevante del n. relaz. (23% imp; 5% exp) Polarizzazione verso NICs molto più accentuata ( > 90% valore) Molto rilevante per confezioni (36% import e 10% export) Si riduce orient. verso ADVCs di tessuti e filati piccoli lotti Possibili motivi a) ricerca di competenze critiche b) operazioni triangolari c) sovrapposizione di flussi indipendenti VALORI IMPORT EXPORT (totale = TATA Tos).")

42

Risultati tipo B: inserimento in filiere transnazionali Prevalenza generale di paesi ADV imprese estere che si rivolgono a fornitori toscani spinte da strategic asset seeking Fra le imprese inserite in filiere transnaz. prevalgono quelle tessili mentre nel tipo A prevalevano quelle delle confezioni N. RELAZIONI (ROTTE) VALORI IMPORT EXPORT 224 relazioni: n. ridotto rispetto al totale rel. Imp-exp (1.7%) Poche imprese (150) - Peso relaz. tipo B più alto in termini di valori che di rotte, ma peso in valore (imp 5%; exp 3%) molto più basso di tipo A - Importanza del fenomeno molto diversa nei settori Filati 15% tot import; tessuti 12%; rifinizioni 9%; resto irrilev. - Flussi molto orientati ai paesi ADV - ma restano alcuni flussi verso paesi NICs (lotti più piccoli)? (totale = TATA Tos)

VALORI IMPORT EXPORT 224 relazioni: n. ridotto rispetto al totale rel. Imp-exp (1.7%) Poche imprese (150) - Peso relaz. tipo B più alto in termini di valori che di rotte, ma peso in valore (imp 5%; exp 3%) molto più basso di tipo A - Importanza del fenomeno molto diversa nei settori Filati 15% tot import; tessuti 12%; rifinizioni 9%; resto irrilev. - Flussi molto orientati ai paesi ADV - ma restano alcuni flussi verso paesi NICs (lotti più piccoli). (totale = TATA Tos).")

43

Risultati tipo C: intermediazione comm. verso l’interno - 1200 relazioni; n. rilevante (9% su totale; 11 x filati; 20 x tess.) - Numero di imprese elevato (570) specie per confezioni (200), tessuti (100) e filati (90) - Valore dei flussi: 53% del totale import di TA da parte di imprese tos. del TA - Incidenza per settori dipende anche da diverse necessità di input (pesa meno x filati e tessuti; di più x rifiniz. e conf.) - Forte orientamento verso NICs (circa 86%) ma con eccezioni settoriali (altre industrie tessili; articoli in pelliccia) - Due le necessità retrostanti: a) low cost seeking b) necessità di reperire beni non prodotti localmente N. RELAZIONI (ROTTE) VALORI IMPORT EXPORT (totale = TATA Tos)

- Numero di imprese elevato (570) specie per confezioni (200), tessuti (100) e filati (90) - Valore dei flussi: 53% del totale import di TA da parte di imprese tos. del TA - Incidenza per settori dipende anche da diverse necessità di input (pesa meno x filati e tessuti; di più x rifiniz. e conf.) - Forte orientamento verso NICs (circa 86%) ma con eccezioni settoriali (altre industrie tessili; articoli in pelliccia) - Due le necessità retrostanti: a) low cost seeking b) necessità di reperire beni non prodotti localmente N. RELAZIONI (ROTTE) VALORI IMPORT EXPORT (totale = TATA Tos).")

44

Risultati: il quadro generale tipi e-f (commercio internazionale) ancora prevalenti (80% Exp) tipi di IP complessa a-b circa 9% delle exp una dimensione già ragguardevole In termini di import fenomeni più rilevanti: tipi a-b 28%; tipo “e” più del 50% Numero di imprese coinvolte in strategie di IP complesse (a-b) molto più elevato di quanto emerge da altre indagini Apertura internazionale (e interregionale) delle filiere del TA molto articolata

ancora prevalenti (80% Exp) tipi di IP complessa a-b circa 9% delle exp una dimensione già ragguardevole In termini di import fenomeni più rilevanti: tipi a-b 28%; tipo e più del 50% Numero di imprese coinvolte in strategie di IP complesse (a-b) molto più elevato di quanto emerge da altre indagini Apertura internazionale (e interregionale) delle filiere del TA molto articolata")

45

Organizzazione esterna Per lo più le imprese hanno una pluralità di committenti (52% CT) e di subfornitori, abituali e localizzati nel distretto, soprattutto nel tessile (Prato) Il 54% dei CT delle confezioni e il 34% dei CT tessili dichiara di aver ridotto l’ attività a causa spostamento lavorazioni all’estero: il fenomeno sembra riguardare soprattutto i CT più strutturati Tipo rapporti con committenti: - molto frequenti risultano i rapporti in cui il committente impone le specifiche (51%); - molto frequenti risultano i rapporti in cui il committente impone le specifiche (51%); - diffusi sono anche i rapporti più o meno collaborativi (36% e 37%); - diffusi sono anche i rapporti più o meno collaborativi (36% e 37%); - diffuso l’uso di fornire materiali e fare visite in corso di lavorazione - diffuso l’uso di fornire materiali e fare visite in corso di lavorazione

e di subfornitori, abituali e localizzati nel distretto, soprattutto nel tessile (Prato) Il 54% dei CT delle confezioni e il 34% dei CT tessili dichiara di aver ridotto l’ attività a causa spostamento lavorazioni all’estero: il fenomeno sembra riguardare soprattutto i CT più strutturati Tipo rapporti con committenti: - molto frequenti risultano i rapporti in cui il committente impone le specifiche (51%); - molto frequenti risultano i rapporti in cui il committente impone le specifiche (51%); - diffusi sono anche i rapporti più o meno collaborativi (36% e 37%); - diffusi sono anche i rapporti più o meno collaborativi (36% e 37%); - diffuso l’uso di fornire materiali e fare visite in corso di lavorazione - diffuso l’uso di fornire materiali e fare visite in corso di lavorazione")

46

CT - Localizzazione dei committenti (almeno 80% del fatturato) SettoreDistretto Resto Toscana Resto di Italia Totale risposte Confezioni63%30%7%100% Tessile86%9%4%100% TOTALE80%15%5%100% CP - Localizzazione dei subforn. (almeno 50% del costo lavorazioni) SettoreDistretto Resto Toscana Resto d'ItaliaEsteroMisto Totale risposte Confezioni65%9%0%9%17%100% Tessile94%0%6%0% 100% TOTALE77%5%3%5%10%100% Localizzazione dei committenti e dei subfornitori

SettoreDistretto Resto Toscana Resto d ItaliaEsteroMisto Totale risposte Confezioni65%9%0%9%17%100% Tessile94%0%6%0% 100% TOTALE77%5%3%5%10%100% Localizzazione dei committenti e dei subfornitori.")

47

Aspetti rilevanti ma non analizzati perch é gi à studiati Analisi delle performance economico-finanziarie per segmenti di mercato del TA Analisi delle imprese leader Il focus di nostra attenzione A. Il problema del ricambio generazionale nelle imprese artigiane B. L ’ emergere di nuova imprenditoria etnica (cinesi) Evoluzione dei modelli imprenditoriali

Evoluzione dei modelli imprenditoriali.")

48

A) Esame dei processi di transizione generazionale Analisi questionario (ma su 164 imprese solo l ’ 1,8% sono nuovi imprenditori) Analisi data base esistente sui modelli di governance familiari (Irpet 2005): enucleazione imprese tessili area FI-PO (329 imprese: 46% artigiane, 54% non artigiane) B) Esame nuova imprenditoria etnica Interviste dirette a 50 imprese cinesi tramite questionario (rilevatrice cinese; questionario tradotto) Redazione di due casi aziendali di imprenditoria cinese “ di successo ” Evoluzione dei modelli imprenditoriali

Esame dei processi di transizione generazionale Analisi questionario (ma su 164 imprese solo l ’ 1,8% sono nuovi imprenditori) Analisi data base esistente sui modelli di governance familiari (Irpet 2005): enucleazione imprese tessili area FI-PO (329 imprese: 46% artigiane, 54% non artigiane) B) Esame nuova imprenditoria etnica Interviste dirette a 50 imprese cinesi tramite questionario (rilevatrice cinese; questionario tradotto) Redazione di due casi aziendali di imprenditoria cinese di successo Evoluzione dei modelli imprenditoriali")

49

A ) Evoluzione dei modelli di governance familiari e problemi di gestione della successione imprenditoriale 1. La struttura del vertice 2. L ’ ingresso della nuova generazione (natura dei figli, modalit à di gestione della successione) 3. Le nuove imprese distrettuali (alcune considerazioni sulle performance in base all ’ et à )

3. Le nuove imprese distrettuali (alcune considerazioni sulle performance in base all ’ et à ).")

50

Transizione generazionale (1): evoluzione della struttura del vertice Prevalenza di imprese familiari (67,6%), ma dal 1990 in crescita le società miste (8,9%) e quelle interamente composte da non parenti (23,5%) I processi di “ri-familiarizzazione del vertice” (segnale di tenuta del modello familiare) Prevalenza di “modelli imprenditoriali tradizionali” (conoscenze locali, laboriosità, intuizione, ridotta importanza dei titoli di studio) Nell’artigianato maggiore incidenza di imprenditoria femminile

: evoluzione della struttura del vertice Prevalenza di imprese familiari (67,6%), ma dal 1990 in crescita le società miste (8,9%) e quelle interamente composte da non parenti (23,5%) I processi di ri-familiarizzazione del vertice (segnale di tenuta del modello familiare) Prevalenza di modelli imprenditoriali tradizionali (conoscenze locali, laboriosità, intuizione, ridotta importanza dei titoli di studio) Nell’artigianato maggiore incidenza di imprenditoria femminile")

51

Transizione generazionale (2): L ’ ingresso della nuova generazione Discreta continuità aziendale (57% lavora nell’azienda, ma gli artigiani hanno più problemi); una quota significativa sono studenti lavoratori Il basso grado di condivisione valoriale dei figli rispetto ai valori dei padri (il 53% dei figli non condivide i valori dei padri): è la seconda “spaccatura generazionale” nei distretti (da cultura industriale a post-fordista) La tempistica del problema successorio (circa il 13% nei prossimi 10 anni) L’alta incidenza della possibile mortalità aziendale nell’artigianato (da un minimo del 17% ad un massimo del 33% degli intervistati la prevede)

: L ’ ingresso della nuova generazione Discreta continuità aziendale (57% lavora nell’azienda, ma gli artigiani hanno più problemi); una quota significativa sono studenti lavoratori Il basso grado di condivisione valoriale dei figli rispetto ai valori dei padri (il 53% dei figli non condivide i valori dei padri): è la seconda spaccatura generazionale nei distretti (da cultura industriale a post-fordista) La tempistica del problema successorio (circa il 13% nei prossimi 10 anni) L’alta incidenza della possibile mortalità aziendale nell’artigianato (da un minimo del 17% ad un massimo del 33% degli intervistati la prevede)")

52

Transizione generazionale (3): Le nuove imprese distrettuali La giovane età degli imprenditori si associa a una stabilità di addetti La giovane età degli imprenditori non sembra correlarsi alle performance (la classe di età migliore è quella intermedia; la peggiore è quella oltre i 60 anni) Gli imprenditori più giovani (sotto i 35 anni) non manifestano una maggiore propensione alla crescita (sembrano propendere a stabilizzare la loro struttura aziendale ) Non emerge una netta e precisa correlazione tra giovane età dell’imprenditore e grado di adozione di nuove tecnologie (i giovani prediligono ICT, gli anziani le MCN)

: Le nuove imprese distrettuali La giovane età degli imprenditori si associa a una stabilità di addetti La giovane età degli imprenditori non sembra correlarsi alle performance (la classe di età migliore è quella intermedia; la peggiore è quella oltre i 60 anni) Gli imprenditori più giovani (sotto i 35 anni) non manifestano una maggiore propensione alla crescita (sembrano propendere a stabilizzare la loro struttura aziendale ) Non emerge una netta e precisa correlazione tra giovane età dell’imprenditore e grado di adozione di nuove tecnologie (i giovani prediligono ICT, gli anziani le MCN)")

53

B) L ’ emergere di imprenditoria etnica nei sistemi distrettuali: prime evidenze inerenti l ’ esperienza cinese a Prato 1. L ’ impatto sul tessuto produttivo locale 2. Similarit à e differenze tra modelli imprenditoriali italiani e cinesi 3. La rete di relazioni tra locale e globale 4. Le prospettive future

54

Imprenditoria etnica a PO (1): L ’ impatto sul tessuto produttivo locale Aspetti positivi : Nuova imprenditorialit à che permette di frenare l ’ emorragia di imprenditori artigiani alle prese con problemi di successione imprenditoriale; Irrobustimento di nuovi segmenti di mercato (confezioni pronto moda) che gradualmente permette al distretto tessile di trasformarsi in un vero “ distretto moda ” Aspetti negativi La presenza di un ’ economia parallela sommersa (che danneggia gli imprenditori onesti) I problemi di integrazione sociale

: L ’ impatto sul tessuto produttivo locale Aspetti positivi : Nuova imprenditorialit à che permette di frenare l ’ emorragia di imprenditori artigiani alle prese con problemi di successione imprenditoriale; Irrobustimento di nuovi segmenti di mercato (confezioni pronto moda) che gradualmente permette al distretto tessile di trasformarsi in un vero distretto moda Aspetti negativi La presenza di un ’ economia parallela sommersa (che danneggia gli imprenditori onesti) I problemi di integrazione sociale")

55

Imprenditoria etnica a PO (2): un confronto tra modelli imprenditoriali italiani e cinesi Elementi comuni : Il ruolo della famiglia o del clan di villaggio (aspetti simili si erano gi à visti negli anni ’ 60 e vedevano come protagonisti emigrati dal Sud Italia) Autosfruttamento (si lavora tanto e spesso “ a nero ” come facevano gli italiani nei momenti di decollo del distretto) Il nanismo imprenditoriale (ma emergono i primi fenomeni di imprese leader cinesi) Elementi diversi : La barriera linguistica (il problema dell ’ integrazione) I circuiti creditizi (si ricorre a prestiti familiari escludendo il circuito bancario)

: un confronto tra modelli imprenditoriali italiani e cinesi Elementi comuni : Il ruolo della famiglia o del clan di villaggio (aspetti simili si erano gi à visti negli anni ’ 60 e vedevano come protagonisti emigrati dal Sud Italia) Autosfruttamento (si lavora tanto e spesso a nero come facevano gli italiani nei momenti di decollo del distretto) Il nanismo imprenditoriale (ma emergono i primi fenomeni di imprese leader cinesi) Elementi diversi : La barriera linguistica (il problema dell ’ integrazione) I circuiti creditizi (si ricorre a prestiti familiari escludendo il circuito bancario)")

56

Imprenditoria etnica a PO (3): La rete di relazioni tra locale e globale Le positive ricadute economiche legate alla presenza di investimenti prevalentemente nell ’ area di Prato (che talvolta “ droga ” il mercato locale; ad es. immobili, auto, ecc.) Oltre il 50% delle materie prime sembra acquisito nel sistema locale (ma non è sempre chiaro se si tratta di intermediari commerciali che riacquistano da altre parti) Un circuito cognitivo circoscritto al distretto (salvo rari casi) Le relazioni con la madre patria prevalentemente familiari, ovvero potenzialit à ancora da cogliere come possibili “ integratori versatili ” verso nuove aree di mercato (Becattini-Rullani 1993)

Oltre il 50% delle materie prime sembra acquisito nel sistema locale (ma non è sempre chiaro se si tratta di intermediari commerciali che riacquistano da altre parti) Un circuito cognitivo circoscritto al distretto (salvo rari casi) Le relazioni con la madre patria prevalentemente familiari, ovvero potenzialit à ancora da cogliere come possibili integratori versatili verso nuove aree di mercato (Becattini-Rullani 1993).")

57

Imprenditoria etnica a PO (4): problemi e prospettive future Il problema della successione anche per gli imprenditori cinesi (il 20% lo segnala) Dubbi sul ruolo futuro del Made in Italy in un ’ ottica di medio-lungo periodo (opinioni contrastanti) Il desiderio di rimanere in Italia (indipendentemente dalla congiuntura); non esiste un problema di “ fuga di cinesi ” legata alla crisi del tessile Il rischio di creare un “ distretto nel distretto ” se non si riesce a favorire l ’ emersione e l ’ integrazione della comunit à cinese Le enormi potenzialit à da cogliere attraendo attori con maggiori competenze che facciano da interfaccia con i nuovi mercati asiatici (il ruolo delle universit à )

: problemi e prospettive future Il problema della successione anche per gli imprenditori cinesi (il 20% lo segnala) Dubbi sul ruolo futuro del Made in Italy in un ’ ottica di medio-lungo periodo (opinioni contrastanti) Il desiderio di rimanere in Italia (indipendentemente dalla congiuntura); non esiste un problema di fuga di cinesi legata alla crisi del tessile Il rischio di creare un distretto nel distretto se non si riesce a favorire l ’ emersione e l ’ integrazione della comunit à cinese Le enormi potenzialit à da cogliere attraendo attori con maggiori competenze che facciano da interfaccia con i nuovi mercati asiatici (il ruolo delle universit à )")

58

Multinazionali dei PVS Ci sono meno multinazionali italiane rispetto alle multinazionali degli altri paesi sviluppati; L’internazionalizzazione produttiva delle imprese italiane prende spesso forma non formale Ma la concorrenza viene anche dai paesi emergenti … che hanno anche loro delle multinazionali!

59

LA STORIA Sono state identificate due “ondate” di IDE dai PVS (Dunning, 1996): 1. ’60-’70. Principali attori: Corea, Hong Kong, Singapore, Malesia, India, Argentina, Brasile, Messico. FATTORI SCATENANTI: Ricerca di nuovi mercati di sbocco, in genere di altri PVS e geograficamente vicini Ricerca di maggiore efficienza

60

2. Fine anni ’70-oggi. Principali attori iniziali: Corea, Hong Kong, Singapore, Taiwan, mentre India ed America Latina hanno inizialmente perso terreno. FATTORI SCATENANTI: Liberalizzazione del mercato effettuata da molti PVS Progressivo incremento della globalizzazione Evoluzione tecnologica: - maggiore velocità e - minori costi GLI IDE DIVENGONO COSI’: STRATEGICI E DIRETTI ALLA RICERCA DI NUOVI “ASSETS” INDIRIZZATI ANCHE VERSO PAESI GIA’ SVILUPPATI Trasporto beni Trasmissione conoscenza di

61

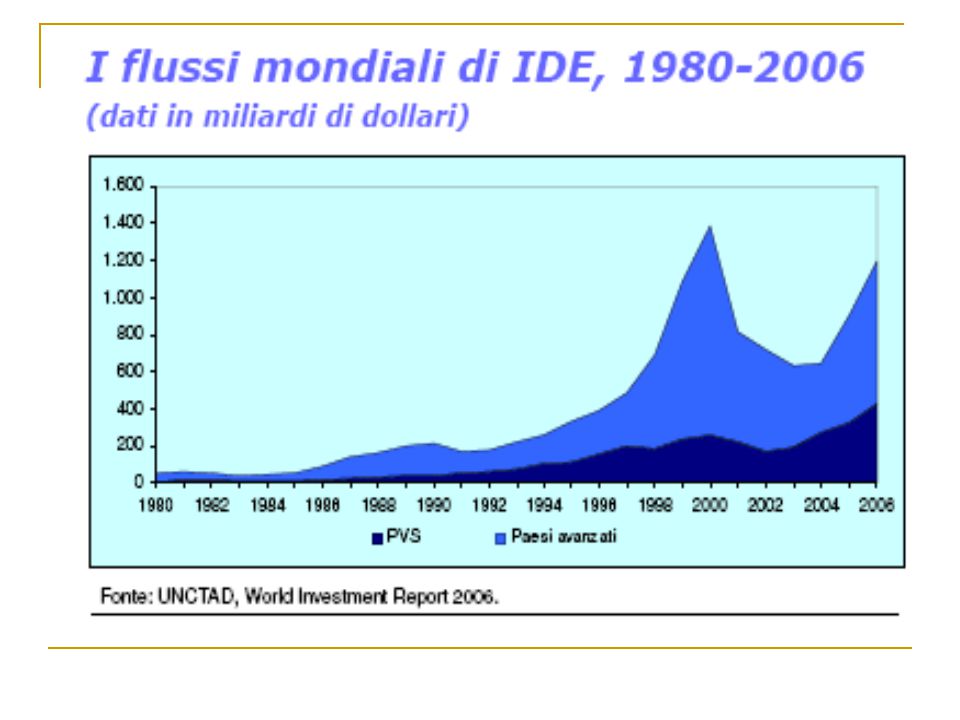

FLUSSI DI IDE, miliardi di $

62

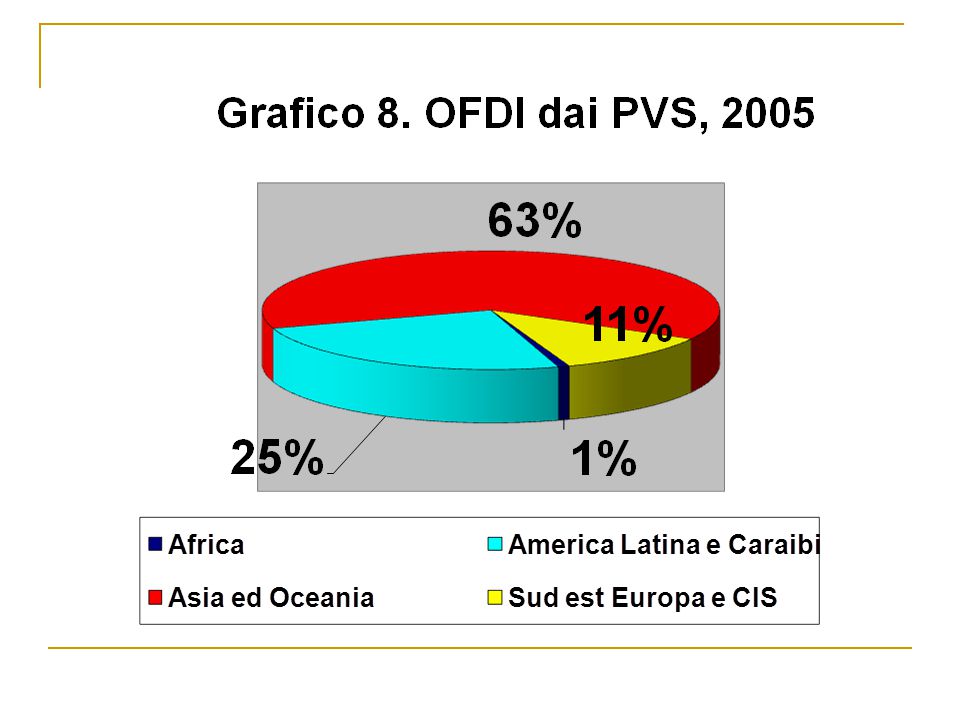

IDE DAI PVS

64

DETERMINANTI DELLE SCELTE DI INTERNAZIONALIZZARE (Analisi UNCTAD 2006/07) In ordine di importanza decrescente: 1. RICERCA DI NUOVI MERCATI (“MARKET-SEEKING FDI”) MNEs operanti in settori tecnologici sono, in genere, orientate verso paesi già sviluppati (ad es. TCS - caso studio n.2) MNEs operanti in settori di beni di consumo sono, generalmente, orientate verso PVS 2. “EFFICIENCY-SEEKING” Particolarmente concentrato nelle MNEs di PVS “relativamente” avanzati (quindi con costo del lavoro più alto) Settori maggiormente interessati: elettronica, abbigliamento, tessile

MNEs operanti in settori tecnologici sono, in genere, orientate verso paesi già sviluppati (ad es. TCS - caso studio n.2) MNEs operanti in settori di beni di consumo sono, generalmente, orientate verso PVS 2. EFFICIENCY-SEEKING Particolarmente concentrato nelle MNEs di PVS relativamente avanzati (quindi con costo del lavoro più alto) Settori maggiormente interessati: elettronica, abbigliamento, tessile.")

65

3. “RESOURCE SEEKING” E “CREATED ASSETS SEEKING” Tali due fattori sono considerati di significativa rilevanza dalle MNEs dei paesi sviluppati Sono, comunque, tenuti in grande considerazione da PVS come India e Cina, in quanto preoccupate della sostenibilità dello sviluppo così dinamico delle proprie economie (Non a caso le più grandi imprese cinesi che operano in tali settori sono detenute dallo Stato in maniera totale o, ameno, parziale)

.")

66

IMPATTO DEGLI IDE SUI PVS OSPITANTI POSITIVI: Per la parte di capitale finanziario che le affiliate estere producono nella “host economy” e che viene, poi, riutilizzato nello stesso Tecnologie più avanzate possono essere trasmesse alle aziende locali (il contributo è, comunque, minore rispetto a quello che sarebbe creato da un MNEs di un paese sviluppato) Le affiliate estere possono aumentare il numero dei posti di lavoro Miglioramento del commercio, grazie all’ampio network internazionale in cui sono coinvolti i vari affiliati

Le affiliate estere possono aumentare il numero dei posti di lavoro Miglioramento del commercio, grazie all’ampio network internazionale in cui sono coinvolti i vari affiliati")

67

NEGATIVI: Se le aziende locali non in grado di competere con le affiliate estere delle MNEs Se le affiliate estere delle MNEs operano in un sistema oligopolistico caratterizzato da una debole struttura di regolamentazione

68

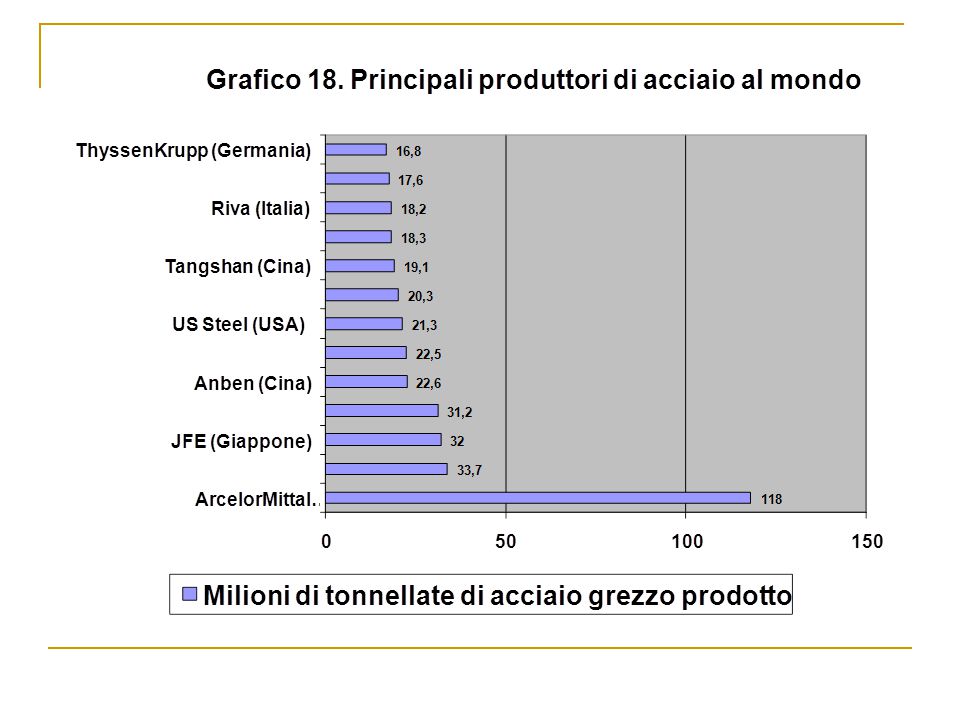

CASI STUDIO OBIETTIVO: Osservare ed analizzare l’applicazione di quanto descritto fino ad ora a due MNEs indiane di successo 1.MITTAL (ACCIAIO) Esempi maggiormente lampanti delle suddette strategie di internazionalizzazione: A)“MARKET -SEEKING”: Acquisto di Arcelor Aumento della gamma di prodotti offerti, e di maggiore qualità Espansione della propria presenza sul mercato europeo

Esempi maggiormente lampanti delle suddette strategie di internazionalizzazione: A) MARKET -SEEKING : Acquisto di Arcelor Aumento della gamma di prodotti offerti, e di maggiore qualità Espansione della propria presenza sul mercato europeo")

69

B)“RESOURCE-SEEKING” fine conseguenza Significativi acquisti (sia in termini numerici che di valore) di cave e miniere garantirsi la materie prime necessarie abbattimento dei costi di produzione e, dunque maggiore competitività.

RESOURCE-SEEKING fine conseguenza Significativi acquisti (sia in termini numerici che di valore) di cave e miniere garantirsi la materie prime necessarie abbattimento dei costi di produzione e, dunque maggiore competitività.")

71

2. TATA CONSULTANCY SERVICES (IT) “CREATED ASSETS SEEKING” Politica di acquisizione di imprese (anche di paesi sviluppati) Aumento della gamma di prodotti offerti (anche di maggiore qualità grazie appunto alle acquisizione di aziende di paesi sviluppati) Espansione in nuovi settori dell’IT (TCS punta a divenire una delle prime 10 MNEs al mondo entro il 2010) Espansione in nuovi settori dell’IT (TCS punta a divenire una delle prime 10 MNEs al mondo entro il 2010)

CREATED ASSETS SEEKING Politica di acquisizione di imprese (anche di paesi sviluppati) Aumento della gamma di prodotti offerti (anche di maggiore qualità grazie appunto alle acquisizione di aziende di paesi sviluppati) Espansione in nuovi settori dell’IT (TCS punta a divenire una delle prime 10 MNEs al mondo entro il 2010) Espansione in nuovi settori dell’IT (TCS punta a divenire una delle prime 10 MNEs al mondo entro il 2010).")

72

Di fronte a questa crescita come reagiscono i paesi occidentali? Apparentemente vi è la volontà di accogliere gli investimenti provenienti dai PVS ma in realtà in alcuni casi si è verificato l’opposto. Es. tentativo nel 2005 della società cinese CNOOC di acquisire la società americana di idrocarburi UNOCAL; tale operazione non fu realizzata a fronte dell’intervento della commissione americana che valuta gli investimenti esteri. Patriottismo economico.

73

Patriottismo economico E’ il tentativo di proteggere le imprese nazionali, ovvero evitare che le stesse siano acquisite da investitori esteri, attraverso la politica dei “campioni nazionali”, per tutelare la patria. I campioni nazionali sono imprese che occupano un ruolo importante nel mercato e che godono di speciali trattamenti da parte dei pubblici poteri (es. protezione degli assetti proprietari da modifiche indesiderate negli assetti di controllo).

..")

74

Perché il ritorno del patriottismo economico? Alcuni dei motivi che sottendono il ritorno del patriottismo economico sono: Timore che l’acquirente decida di chiudere lo stabilimento incrementando il livello di disoccupazione; L’acquirente non sia in grado di soddisfare gli standard richiesti per garantire la sicurezza del paese; L’acquirente disponga di asset strategici rilevanti per lo sviluppo del Paese e che quindi vengano trasferiti all’estero.

75

Fondi sovrani dei PVS Fondi di investimento, controllati direttamente dai governi che li costituiscono, utilizzati per investire in strumenti finanziari. Il collegamento con il patriottismo economico risiede nel fatto che i paesi occidentali sono preoccupati e in alcuni casi contrariati all’uso di tali fondi perché provengono prevalentemente dai PVS, non vi è trasparenza ed anche perché possono acquisire il controllo di imprese strategicamente rilevanti; nonostante questi fondi siano stati importanti per salvare alcune imprese a seguito della crisi dei mutui subprime.

76

Conclusioni Il patriottismo economico è diverso dal protezionismo, ed è interessante soprattutto in quanto segno di espansione e quindi concorrenza dalle imprese in provenienza dei paesi emergenti Italia: poca internazionalizzazione delle imprese italiane; poche imprese estere in Italia Politica industriale: 1. sostegno all’internazionalizzazione delle imprese italiane: attraverso sostegno alla crescita delle imprese, perché le imprese grandi s’internazionalizzano 2. Attrazione degli IDE dall’estero: sarebbe uno stimolo allo sviluppo industriale

Presentazioni simili