Scaricare la presentazione

La presentazione è in caricamento. Aspetta per favore

1

Il rischio di liquidità Modelli di gestione e controllo

2

Agenda I modelli di gestione della liquidità a breve

L’inquadramento normativo I modelli di gestione della liquidità a breve Le analisi di stress test I modelli di gestione della liquidità a m/l

3

L’inquadramento normativo

4

Liquidità a breve Il Pillar 2 della normativa di Basilea 2 prevede per le banche “l’obbligo di definire strategie e processi per il rischio di liquidità”. La predisposizione del sistema di sorveglianza della posizione finanziaria netta considera: la costruzione di una maturity ladder; il ricorso alla tecnica degli scenari; l’analisi delle problematiche specifiche del rischio di liquidità in un contesto multivalutario. Ad attenuazione del rischio di liquidità a breve è prevista l’adozione di strumenti di attenuazione del rischio (Contingency Funding Plan)

")

5

Liquidità a m/l L’abrogazione della Regola 2 di Trasformazione delle scadenze (Cfr. Delibera del 22 febbraio 2006 del Comitato Interministeriale per il Credito e il Risparmio (Cicr)) ha lasciato spazio al controllo gestionale di tale profilo di rischio con “la necessità per le banche e i gruppi bancari di dotarsi di un assetto organizzativo e di controlli interni idoneo a controllare e gestire tutti i rischi connessi all’attività svolta, ivi compresi i rischi di liquidità' e di trasformazione delle scadenze”. Il dettato normativo richiede, pertanto, alle banche di investire sui sistemi di controllo della liquidità lasciando mano libera al Risk Management di definire modelli e sistemi.

) ha lasciato spazio al controllo gestionale di tale profilo di rischio con la necessità per le banche e i gruppi bancari di dotarsi di un assetto organizzativo e di controlli interni idoneo a controllare e gestire tutti i rischi connessi all’attività svolta, ivi compresi i rischi di liquidità e di trasformazione delle scadenze . Il dettato normativo richiede, pertanto, alle banche di investire sui sistemi di controllo della liquidità lasciando mano libera al Risk Management di definire modelli e sistemi.")

6

I modelli di gestione della liquidità a breve

7

Analisi statica: la P.F.N. e le riserve di liquidità

8

Analisi statica: la P.F.N. e le riserve di liquidità

9

Le riserve di liquidità: titoli finanziabili BCE

10

Le riserve di liquidità: altri titoli liquidabili - sintesi

11

Le riserve di liquidità: altri titoli liquidabili - dettaglio

12

Analisi dinamica: la maturity ladder

13

Analisi dinamica: la maturity ladder

14

Analisi dell’operatività

15

Analisi della redditività - dettaglio

16

Analisi della redditività - sintesi

Giacenza media euro Costo / reddito medio rispetto Euribor 3 mesi (tasso base dei finanziamenti all’ingrosso) Analisi costi/rischi/benefici sulla quantità della PFN da finanziarsi strutturalmente

Analisi costi/rischi/benefici sulla quantità della PFN da finanziarsi strutturalmente.")

17

Il processo di costruzione del sistema informativo e del reporting

Il sistema di monitoraggio e controllo sulla liquidità è stato posto in essere attraverso le seguenti fasi: analisi delle procedure contabili coinvolte relative a Pct, Rob e flussi previsionali, rifinanziamento mutui BCE, Kondor+ per i depositi, Cad per il controvalore dei titoli in portafoglio; copia in batch notturno delle tabelle operative delle 5 procedure individuate nel Sistema Informativo Direzionale (SID); programmazione in Visual Basic per la costruzione automatica del reporting in batch notturno.

; programmazione in Visual Basic per la costruzione automatica del reporting in batch notturno.")

18

Le analisi di stress test

19

Scenario recessivo dell’economia con conseguente incremento dei tiraggi sulle linee di fido

Lo scenario considera una fase di recessione dell’economia alla quale si accompagna un maggiore utilizzo delle linee di fido da parte della clientela. Tale maggiore utilizzo è calibrato in funzione: dei margini disponibili in essere sulle diverse tipologie di prodotti dell’attivo; della volatilità delle poste di impiego a vista con un intervallo di confidenza del 99,9%. Si ipotizza altresì: rinnovo parziale della raccolta interbancaria in scadenza al 50%; non rinnovo degli impieghi interbancari in scadenza. Tali maggiori necessità di liquidità sono confrontate con le riserve di liquidità in essere.

21

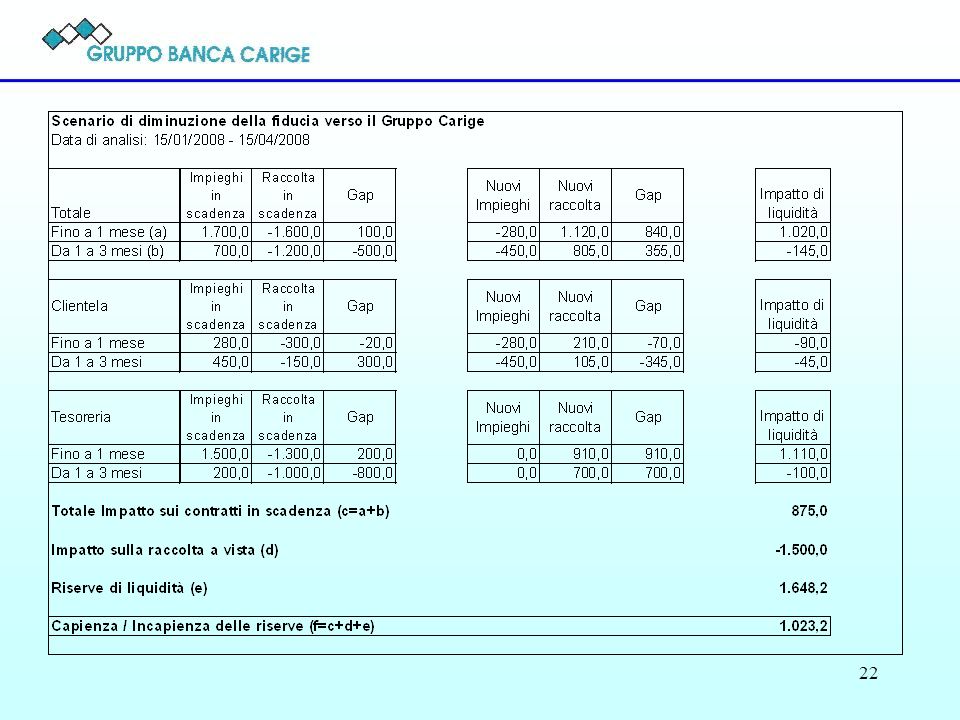

Scenario di diminuzione della fiducia verso il Gruppo Carige

Lo scenario prevede una diminuzione del rating di Banca Carige e una conseguente minor fiducia da parte delle altre banche e della clientela. Si ipotizza: il rinnovo totale degli impieghi in scadenza verso clientela il non rinnovo degli impieghi interbancari in scadenza il rinnovo parziale al 70% della raccolta in scadenza (clienti e banche) prelievi straordinari sui depositi in c/c intrattenuti con la clientela stimati in funzione della volatilità registrata sugli stessi e con un intervallo di confidenza del 99,9% e si confrontano tali poste con le riserve di liquidità disponibili.

prelievi straordinari sui depositi in c/c intrattenuti con la clientela stimati in funzione della volatilità registrata sugli stessi e con un intervallo di confidenza del 99,9% e si confrontano tali poste con le riserve di liquidità disponibili.")

23

Scenario di crollo della fiducia tra banche

Lo scenario presuppone il crollo della fiducia nel sistema interbancario ed analizza come il Gruppo Carige sia in grado di fronteggiare l’indisponibilità delle altre banche a rinnovare i prestiti in essere sul mercato dei depositi attraverso l’attivazione delle proprie riserve di liquidità al netto degli haircut.

24

I modelli di gestione della liquidità a m/l

25

Superamento della Regola 2

Con deliberazione adottata il 22 febbraio 2006, il Comitato interministeriale per il Credito e il Risparmio ha parzialmente abrogato il decreto del Ministro del tesoro 22 giugno 1993, n , concernente la “Despecializzazione degli enti creditizi: operatività a medio-lungo termine. La Banca d’Italia invita le banche e i gruppi bancari a gestire in autonomia i rischi connessi allo squilibrio di scadenze dei flussi finanziari e al finanziamento degli investimenti produttivi … “ferma restando la necessità per le banche e i gruppi bancari di dotarsi di un assetto organizzativo e dei controlli interni idoneo a controllare e gestire tutti i rischi connessi all’attività svolta, ivi compresi i rischi di liquidità e di trasformazione delle scadenze”.

26

Le poste a vista Premesso che: la normativa abrogata prevedeva un contributo delle poste a breve del passivo (clientela e interbancario) a copertura dell’attivo a medio/lungo per un ammontare pari al 25% delle stesse; le poste del passivo a vista con clientela hanno natura stabile e, in dottrina, vengono associate ad una duration elevata. Si è ritenuto opportuno studiare quanta parte dell’aggregato delle poste a vista passive (al netto della parte che finanzia le poste a vista attive) possa essere considerato “stabile” e utilizzabile, di conseguenza, a copertura dell’attivo a medio/lungo.

a copertura dell’attivo a medio/lungo per un ammontare pari al 25% delle stesse; le poste del passivo a vista con clientela hanno natura stabile e, in dottrina, vengono associate ad una duration elevata. Si è ritenuto opportuno studiare quanta parte dell’aggregato delle poste a vista passive (al netto della parte che finanzia le poste a vista attive) possa essere considerato stabile e utilizzabile, di conseguenza, a copertura dell’attivo a medio/lungo.")

27

Modello utilizzato Rispetto della Regola 1 Rispetto della seguente Regola gestionale: + Avanzo della Regola 1 al netto dei Prestiti Subordinati (già inclusi nel Passivo a m/l) + Passivo a medio lungo + xx% Poste a vista clientela passive al netto di quelle attive > Attività a medio lungo Monitoraggio della durata finanziaria di attivo e passivo

+ Passivo a medio lungo. + xx% Poste a vista clientela passive al netto di quelle attive. > Attività a medio lungo. Monitoraggio della durata finanziaria di attivo e passivo.")

Presentazioni simili

>")

Il lungo periodo, con prezzi flessibili Inflazione come.>")

*(1-% di recupero)*(dimensione.>")